Bài tập chuyên đề Kế toán | Môn Kế toán tài chính Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

Tại một doanh nghiệp kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính thuế GTGT theo phương pháp khấu trừ, xác định hàng tồn kho theo phương pháp FIFO, có tình hình về vật liệu như sau: * Tồn kho đầu tháng: - Vật liệu B tồn kho: Số lượng 300kg, đơn giá chưa thuế 12.000đ, thuế GTGT 10% - Vật liệu C tồn kho: Số lượng 100 lít, đơn giá chưa thuế 20.000đ, thuế GTGT 10% - Vật liệu B. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kế toán tài chính 1. 49 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.3 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 1 BÀI TẬP THỰC HÀNH 1

(1) Lập các chứng từ ở công ty Vạn Đức

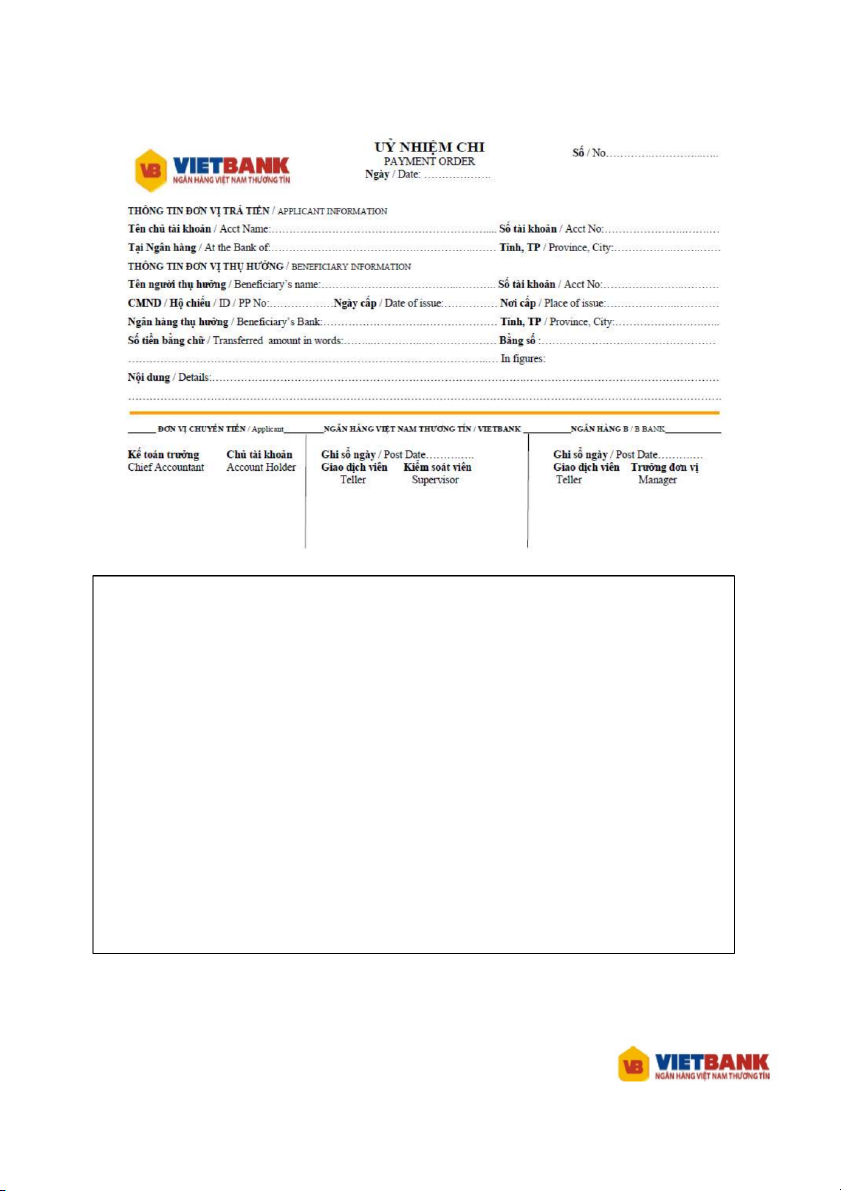

Ngày 01/01/20x0, kế toán công ty TNHH Vạn Đức lập UỶ NHIỆM CHI chuyển cho ngân hàng

VIETBANK thanh toán tiền hàng cho công ty TNHH Minh Hà 70.000.000đ - Bên thanh toán:

+ Chủ tài khoản là cty TNHH Vạn Đức (MST: 0544584472)

+ Số tài khoản của cty Vạn Đức tại ngân hàng Vietbank chi nhánh Thủ Đức là 028477387

+ Nội dung: Thanh toán tiền hàng cho cty TNHH Minh Hà - Bên thụ hưởng:

+ Cty TNHH Minh Hà (MST: 1049554488)

+ Số tài khoản của cty Minh Hà tại ngân hàng Vietbank chi nhánh Thủ Đức là 020645747 - Ngân hàng Vietbank:

+ Ngân hàng nhận được UỶ NHIỆM CHI số 913 ngày 01/01/20x0

+ Ngân hàng tiến hành trích tài khoản tiền gửi không kỳ hạn của cty TNHH Vạn Đức thanh toán

cho cty TNHH Minh Hà. Cùng ngày, chuyển GIẤY BÁO NỢ (số giao dịch 24364 ngày 01/01/20x0) cho công ty TNHH Vạn Đức

(2) Lập các chứng từ kế toán sau tại cty Thiên Thanh

Ngày 11/12/2014, cty Thiên Thanh phân công cho nhân viên Nguyễn Minh Phong (mã nhân viên

TT.KD.1829) thuộc bộ phận kinh doanh tiến hành mua nguyên vật liệu phục vụ cho nhu cầu sản xuất quý

I/2015 của cty. Căn cứ vào Giấy đề nghị mua vật tư-hàng hóa số 015-VT/12 do bộ phận kế hoạch thuộc

phòng Kinh doanh lập, anh Phong lập Giấy đề nghị tạm ứng số 011-TU/12.

Ngày 11/12/2014, căn cứ vào Giấy đề nghị tạm ứng, kế toán lập Phiếu chi số 012-PC/12 tạm ứng cho anh Phong 210.000.000đ

Ngày 15/12/2014, nhân viên Nguyễn Đăng Thanh giao lô nguyên vật liệu đặt mua từ cty Tuyên Tuấn về

nhập kho nguyên vật liệu N2 - quận Thủ Đức. Căn cứ vào hóa đơn GTGT (liên đỏ) TT/2013P số 0154645

ngày 15/12/2014 mà cty Tuyên Tuấn xuất cho cty, phòng Kinh doanh lập Phiếu nhập kho số 097-

PNK/12. Sau đó, phòng Kinh doanh chuyển liên 1 của Phiếu nhập kho kèm theo hóa đơn GTGT của cty

Tuyên Tuấn cho nhân viên Nguyễn Minh Phong. Theo thỏa thuận thanh toán, cty Thiên Thanh phải thanh

toán 200.000.000đ tại thời điểm giao hàng (Phiếu thu số 0186-PT/12 cty Tuyên Tuấn xuất cho cty Thiên

Thanh), số còn lại thanh toán bằng chuyển khoản. Giả sử, giá cả và số lượng ghi trên hóa đơn trùng khớp

với giá cả và số lượng ghi trên Giấy đề nghị mua vật tư-hàng hóa số 015-VT/12 1

Ngày 16/12/2014, nhân viên này lập Giấy đề nghị thanh toán tạm ứng số 012-TT/12 kèm các chứng

từ gốc chuyển về phòng Tài chính-Kế toán để làm thủ tục thanh toán. Cùng ngày, kế toán lập Phiếu thu

số 056-PT/12 để thu hồi lại phần tạm ứng thừa. BÀI TẬP THỰC HÀNH 2

Ngày 20/12/2014, cty Thiên Thanh có giao dịch bán hàng với cty Thảo Trang. Căn cứ vào đơn đặt hàng

số 028-DDH/12 của cty Thảo Trang, phòng Kinh doanh lập Phiếu xuất kho số 098-PXK/12 giao cho

phòng Tài chính - Kế toán lập hóa đơn GTGT ký hiệu TT/2014T số 0125842 ngày 20/12/2014. Thông tin

của các bên liên quan như sau:

Cty Thiên Thanh:

- Nhân viên giao hàng: Phan Minh - Bộ phận kho thành phẩm T2 - Quận Thủ Đức - Mã số thuế: 0302057690

- Địa chỉ: Số 90 Nguyễn Hữu Cảnh, Phường 12, Quận Bình Thạnh, TP. HCM

- Số điện thoại: 08.3864316

- Số tài khoản ngân hàng ACB: 182328679

Cty Thảo Trang:

- Nhân viên mua hàng: Trần Bảo - Mã số thuế: 0312395307

- Địa chỉ: Số 326/1 Ung Văn Khiêm, Phường 25, Quận Bình Thạnh

- Số điện thoại: 08.3847612

- Hình thức thanh toán: Chuyển khoản Chi tiết đơn đặt hàng: ST Tên hàng Mã hàng ĐVT Số lượng Đơn giá Thành tiền T 1. Bánh Mousse MOE Hộp 1.000 250.000 250.000.000 2. Bánh Tiramisu TIR Hộp 1.000 350.000 350.000.000 3. Bánh Cookies COK Hộp 1.000 300.000 300.000.000 TỔNG CỘNG 900.000.000

BÀI TẬP THỰC HÀNH 3.

Lập hóa đơn GTGT tại cty Thiên Thanh trong 2 trường hợp sau:

1. Cty Thiên Thanh giảm giá cho cty Thảo Trang 1%/giá bán chưa thuế GTGT ngay tại thời điểm mua.

2. Ngày 21/12/2014, cty Thiên Thanh nhận được biên bản yêu cầu giảm giá của cty Thảo Trang. Ngày

22/12/2014, cty Thiên Thanh đã lập hóa đơn GTGT ký hiệu TT/2014T số 0125843 giảm giá cho cty Thảo

Trang 1%/giá bán chưa thuế GTGT. 2 GIẤY BÁO NỢ Ngày .../.../..... Ma GDV: ....... Ma KH: .......... So GD: .......... Kinh goi:

...........................................................

Ma so thue: .....................................

Hom nay, chung toi xin bao da ghi NO tai khoan cua quy khach voi noi dung nhu sau

So tai khoan ghi no: ................................ So tien bang so:

................................

So tien bang chu: ........................................................................................................................

Noi dung: ........................................................................................................................................ Giao dich vien Kiem soat 3 4

CÔNG TY TNHH SX & TM THIÊN THANH

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM PHÒNG KINH DOANH

Độc lập – Tự do – Hạnh phúc

Số: …......./.......

PHIẾU ĐỀ XUẤT MUA VẬT TƯ, HÀNG HÓA

Họ tên: Nguyễn Hải Nam Phòng, đơn vị: Bộ phận kế hoạch - Phòng Kinh doanh

Mục đích mua: Phục vụ sản xuất sản phẩm quý I/2015

Thanh toán bằng tiền mặt:

Thanh toán bằng chuyển khoản: Stt Tên hàng Mã hàng ĐVT

Số lượng Đơn giá đề xuất Thành tiền (1) (2) (3) (4) (5) (6) (7) 1 Bột gạo BG9432 Bao 100 3.600.000 360.000.000 2 Bột mỳ BM0010 Bao 100 2.400.000 240.000.000 3 Bột nhân kem BK0049 Bao 50 8.000.000 400.000.000 4 Bơ BB1274 Hộp 50 60.000 3.000.000 5 Kem tươi KT9106 Túi 40 100.000 4.000.000 6 Vani VN2237 Lọ 10 300.000 3.000.000 TỔNG CỘNG 1.010.000.000

TP.HCM, ngày ....... tháng ....... năm 20… Người đề xuất Phòng Kinh doanh Ban giám đốc Hồ sơ kèm theo:

1. Kế hoạch sản xuất : 2. Bảng báo giá : 5

CÔNG TY TNHH SX & TM Thiên Thanh

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

PHÒNG TÀI CHÍNH KẾ TOÁN

Độc lập - Tự do - Hạnh phúc

Số: ........../.......

GIẤY ĐỀ NGHỊ TẠM ỨNG

Kính gửi: Phòng Tài chính-Kế toán

Tôi tên là: ................................................................................................. MNV: ...........................................

Bộ phận (hoặc địa chỉ):....................................................................................................................................

Đề nghị cho tạm ứng số tiền: ..........................................................................................................................

Bằng chữ: ........................................................................................................................................................

..........................................................................................................................................................................

Lý do tạm ứng: ................................................................................................................................................

..........................................................................................................................................................................

Thời hạn thanh toán: .......................................................................................................................................

TP. HCM, ngày ..... tháng ..... năm 201...

Thủ trưởng đơn vị

Phụ trách kế toán

Người đề nghị tạm ứng Hồ sơ kèm theo: 1. Kế hoạch sản xuất : 2. Bảng báo giá :

3. Phiếu đề xuất mua vật tư, hàng hóa : 6

Đơn vị: ........................

Địa chỉ: ........................ Số: .................. PHIẾU CHI Nợ: ................

Ngày ... tháng ... năm 201... Có: .................

Họ tên người nhận tiền:.....................................................................................................................

Địa chỉ: .............................................................................................................................................

Lý do chi: .........................................................................................................................................

..........................................................................................................................................................

Số tiền: .......................................................(Viết bằng chữ).............................................................

..........................................................................................................................................................

Kèm theo: ..................................chứng từ gốc: ...........................................................

............................................................

............................................................

Đã nhận đủ số tiền (Viết bằng chữ) ..................................................................................................

.......................................................................................................................................................... Giám đốc Kế toán Thủ quỹ Người lập Người nhận (Ký, họ tên, đóng trưởng (Ký, họ tên) phiếu tiền dấu) (Ký, họ tên) (Ký, họ tên) (Ký, họ tên)

+ Tỷ giá ngoại tệ (vàng, bạc, đá quý): ..............................................................................................

+ Số tiền quy đổi: ............................................................................................................................. 7

Đơn vi:………................

Bộ phận:……….............

Bộ phận:………........... PHIẾU NHẬP KHO

Nợ..........................

Có........................... Ngày....tháng....năm......

Số.............................

Họ và tên người giao: ......................................................................................................................................

Theo.....................số.............................ngày..........tháng..........năm............của..............................................

Nhập tại kho:.......................................................Địa điểm:............................................................................. Tên, nhãn hiệu quy Số lượng

cách, phẩm chất vật Theo STT Mã số ĐVT Thực Đơn giá Thành tiền

tư, dụng cụ sản phẩm, chứng hàng hóa nhập từ 1 2 3 4 5 6 7 8 TỔNG CỘNG X X X X X

Tổng số tiền (viết bằng chữ): ..........................................................................................................................

Số chứng từ gốc kèm theo:...............................................................................................................................

Ngày....tháng....năm 201.... Người lập phiếu Người giao hàng Thủ kho Kế toán trưởng (Ký, họ tên) (Ký, họ tên) (Ký, họ tên) (Hoặc bộ phận có nhu cầu nhận) (Ký, họ tên) 8

GIẤY THANH TOÁN TIỀN TẠM ỨNG Số: ................

Ngày ... tháng ... năm 201 ... Nợ: ................ Có: ................

- Họ và tên người thanh toán:.............................................................................................................................

- Bộ phận (hoặc địa chỉ):....................................................................................................................................

- Số tiền tạm ứng được thanh toán theo bảng dưới đây: DIỄN GIẢI SỐ TIỀN

I- Số tiền tạm ứng

...................................

1. Số tạm ứng các kỳ trước chưa chi hết

................................... 2. Số tạm ứng kỳ này:

...................................

- Phiếu chi số: .............ngày..........

...................................

- Phiếu chi số: .............ngày..........

...................................

II- Số tiền đã chi

...................................

1. ................. số ............ ngày ...................

...................................

2. ................. số ............ ngày ..................

................................... III- Chênh lệch

...................................

1. Số tạm ứng chi không hết (I – II)

...................................

2. Chi quá số tạm ứng (II – I)

................................... Giám đốc Kế toán trưởng Kế toán thanh toán

Người đề nghị thanh toán (Ký, họ tên) (Ký, họ tên) (Ký, họ tên) (Ký, họ tên) 9

Đơn vị:..............................

Địa chỉ:............................. PHIẾU THU

Ngày ....... tháng .....năm 20......

Số:.............................................

Nợ:.............................................

Có:.............................................

Họ và tên người nộp tiền:.......................................................................................................

Địa chỉ:...................................................................................................................................

Lý do nộp:..............................................................................................................................

Số tiền:..........................................(Viết bằng chữ):...............................................................

...............................................................................................................................................

Kèm theo:.......................................................................Chứng từ gốc:

Ngày ............ tháng ............ năm 20......... Giám đốc Kế toán trưởng Người nộp tiền Người lập phiếu Thủ quỹ (Ký, họ tên, đóng (Ký, họ tên) (Ký, họ tên) (Ký, họ tên) (Ký, họ tên) dấu)

Đã nhận đủ số tiền (viết bằng chữ):........................................................................................

+ Tỷ giá ngoại tệ (vàng bạc, đá quý):.....................................................................................

+ Số tiền quy đổi:................................................................................................................... 10

Đơn vị: ................................

Bộ phận:............................... PHIẾU XUẤT KHO

Ngày. .tháng........năm…. Nợ:.........................................

Số:............................................ Có:...........................................

- Họ và tên người nhận hàng:....................................................Địa chỉ (bộ phận)..........................................

- Lý do xuất kho..............................................................................................................................................

- Xuất tại kho (ngăn lô):........................................Địa điểm.......................................................................... Tên nhãn hiệu, quy Số lượng STT

cách phẩm chất vật Theo Thực

Mã Đơn vị chứng từ xuất tư, dụng cụ, sản Đơn giá Thành tiền số tính phẩm, hàng hoá A B C D 1 2 3 4 Cộng

- Tổng số tiền (viết bằng chữ): ........................................................................................................................

- Số chứng từ gốc kèm theo ...........................................................................................................................

Ngày.............tháng............năm 20..

Người lập phiếu Người nhận hàng Thủ kho Kế toán trưởng Giám đốc

(Ký, họ tên) (Ký, họ tên) (Ký, họ tên) ( Hoặc bộ phận có nhu cầu nhập)(Ký, họ tên) 11

HÓA ĐƠN GIÁ TRỊ GIA TĂNG Mẫu số: 01GTKT3/001 Liên 1: Lưu Ký hiệu:

Ngày………tháng………năm 20..... Số:

Đơn vị bán hàng:.............................................................................................................................................................

Mã số thuế:................................................................................................................

Địa chỉ:....................................................................Số tài khoản.................................

Điện thoại:..................................................................................................................

Họ tên người mua hàng:.................................................................................................................................................

Tên đơn vị:......................................................................................................................................................................

Mã số thuế:................................................................................................................

Địa chỉ:.......................................................................................................................

Hình thức thanh toán: ...........................................Số tài khoản.................................. STT

Tên hàng hóa, dịch vụ Đơn vị tính Số lượng Đơn giá Thành tiền 1 2 3 4 5 6=4x5 Cộng tiền hàng:

Thuế suất GTGT: ........... % Tiền thuế GTGT:

Tổng cộng tiền thanh toán:

Số tiền viết bằng chữ: ....................................................................................................................................................

........................................................................................................................................................................................ Người mua hàng Người bán hàng

Thủ trưởng đơn vị

(Ký, ghi rõ họ, tên)

(Ký, ghi rõ họ, tên)

(Ký, đóng dấu, ghi rõ họ, tên) 12

HÓA ĐƠN GIÁ TRỊ GIA TĂNG Mẫu số: 01GTKT3/001 Liên 1: Lưu Ký hiệu:

Ngày………tháng………năm 20..... Số:

Đơn vị bán hàng:.............................................................................................................................................................

Mã số thuế:................................................................................................................

Địa chỉ:....................................................................Số tài khoản.................................

Điện thoại:..................................................................................................................

Họ tên người mua hàng:.................................................................................................................................................

Tên đơn vị:......................................................................................................................................................................

Mã số thuế:................................................................................................................

Địa chỉ:.......................................................................................................................

Hình thức thanh toán: ...........................................Số tài khoản.................................. STT

Tên hàng hóa, dịch vụ Đơn vị tính Số lượng Đơn giá Thành tiền 1 2 3 4 5 6=4x5 Cộng tiền hàng:

Thuế suất GTGT: ........... % Tiền thuế GTGT:

Tổng cộng tiền thanh toán:

Số tiền viết bằng chữ: ....................................................................................................................................................

........................................................................................................................................................................................ Người mua hàng Người bán hàng

Thủ trưởng đơn vị

(Ký, ghi rõ họ, tên)

(Ký, ghi rõ họ, tên)

(Ký, đóng dấu, ghi rõ họ, tên) 13

HÓA ĐƠN GIÁ TRỊ GIA TĂNG Mẫu số: 01GTKT3/001 Liên 1: Lưu Ký hiệu:

Ngày………tháng………năm 20..... Số:

Đơn vị bán hàng:.............................................................................................................................................................

Mã số thuế:................................................................................................................

Địa chỉ:....................................................................Số tài khoản.................................

Điện thoại:..................................................................................................................

Họ tên người mua hàng:.................................................................................................................................................

Tên đơn vị:......................................................................................................................................................................

Mã số thuế:................................................................................................................

Địa chỉ:.......................................................................................................................

Hình thức thanh toán: ...........................................Số tài khoản.................................. STT

Tên hàng hóa, dịch vụ Đơn vị tính Số lượng Đơn giá Thành tiền 1 2 3 4 5 6=4x5 Cộng tiền hàng:

Thuế suất GTGT: ........... % Tiền thuế GTGT:

Tổng cộng tiền thanh toán:

Số tiền viết bằng chữ: ....................................................................................................................................................

........................................................................................................................................................................................ Người mua hàng Người bán hàng

Thủ trưởng đơn vị

(Ký, ghi rõ họ, tên)

(Ký, ghi rõ họ, tên)

(Ký, đóng dấu, ghi rõ họ, tên) 14

CHƯƠNG 2: KẾ TOÁN TIỀN VÀ CÁC KHOẢN PHẢI THU BÀI 2.1.

Cty A tính thuế GTGT theo phương pháp trực tiếp, trong tháng có tình hình như sau:

1. Thu TGNH do đòi được nợ của khách hàng 10.000.000đ

2. Thu tiền mặt do phát hành cổ phiếu tăng vốn 30.000.000đ

3. Thu tiền mặt thừa do nhân viên tạm ứng không chi hết, trả lại quỹ 500.000đ

4. Thu tiền mặt do thanh lý tài sản cố định 200.000đ, chi tiền mặt cho tháo dỡ TSCĐ 100.000đ

5. Chi tiền mặt gửi qua bưu điện 2.000.000đ để trả lương cho nhân viên làm việc ở chi nhánh nhưng nhân

viên chưa nhận được tiền

6. Nhận được giấy hồi báo của bưu điện đã chuyển tiền ở nghiệp vụ 5

7. Rút tiền mặt 10.000.000đ gửi vào TGNH nhưng ngân hàng chưa gửi giấy báo có.

8. Nhận lãi do chia từ hoạt động liên doanh 5.000.000đ, thu do bên mua bồi thường vì vi phạm hợp đồng

2.000.000đ, tất cả thu bằng tiền gửi ngân hàng.

9. Nhận được giấy báo Có của ngân hàng ở nghiệp vụ 7

10. Chi tiền mặt khen thưởng nhân viên 6.000.000đ lấy từ Quỹ khen thưởng

11. Rút TGNH trả tiền điện dùng cho quản lý mà cty đã nợ tháng trước 1.000.000đ

12. Rút TGNH 10.000.000đ để hỗ trợ vốn cho đơn vị phụ thuộc (phải thu nội bộ)

13. Chi tiền mặt tạm ứng cho nhân viên 2.000.000đ, rút TGNH 20.000.000đ để ký quỹ ngắn hạn mua hàng

14. Thu TGNH từ khoản nợ khó đòi của 2 năm trước 30.000.000đ

15. Chuyển TGNH trả lãi vay ngắn hạn 2.000.000đ

16. Chuyển TGNH trả lại cho khách hàng vì hàng bán bị trả lại 5.000.000đ

17. Chi tiền mặt cho hoa hồng môi giới bán hàng 100.000đ

18. Công ty mua 1 kỳ phiếu 6 tháng trị giá 30.000.000đ, lãi suất 2%/tháng, cty rút TGNH để mua.

19. Nhận tiền mặt từ đơn vị phụ thuộc gửi trả nội bộ 10.000.000đ

20. Nhận giấy báo nợ ngân hàng đã chuyển khoản nộp thuế TNDN 30.000.000đ BÀI 2.2.

Tại cty sản xuất M chịu thuế GTGT, tính theo phương pháp khấu trừ thuế, tổ chức kế toán hàng tồn kho

theo phương pháp kê khai thường xuyên.

* Số dư đầu tháng 3/20x0 của một số tài khoản:

- TK 131 là 13.200.000đ, trong đó, chi tiết công nợ cty N là 11.000.000đ và cty P là 2.200.000đ

- TK 155 là 30.000.000đ

- TK 157 là 7.000.000đ * Trong tháng: 15

1. Ngày 01/03 cty xuất kho thành phẩm bán chịu cho xí nghiệp X 500sp A với giá bán chưa có 10% thuế

GTGT là 10.000đ/sp, trị giá xuất kho 3.500.000đ

2. Ngày 05/03 nhận được thông báo của cty N chấp nhận thanh toán 1.000sp B (cty M đã gửi cuối tháng

trước), cty M đã xuất hóa đơn với giá bán chưa có 10% thuế GTGT 12.000đ/sp

3. Ngày 08/03 cty P đề nghị giảm giá 20%/giá bán chưa có 10% thuế GTGT do chất lượng sản phẩm kém.

Cty M đã chấp nhận và xuất hóa đơn điều chỉnh giảm giá.

4. Ngày 09/03 nhận được giấy báo có của ngân hàng số tiền cty X thanh toán 500sp A (nghiệp vụ 1) sau

khi trừ đi chiết khấu thanh toán 1%/tổng giá thanh toán

5. Ngày 15/03 cty N đề nghị cty M nhận vật liệu để trừ nợ gồm 1.000kg vật liệu C với tổng số tiền

10.500.000đ, trong đó thuế GTGT 500.000đ, đã nhập kho đủ. Chi phí vận chuyển vật liệu trả hộ cty N

bằng tiền mặt 50.000đ. Do vi phạm hợp đồng, cty N bị phạt 200.000đ. Cty N đã thanh toán đủ số còn nợ cho cty M bằng tiền mặt.

6. Ngày 20/03 cty M nhượng bán một xe hơi cũ 4 chỗ cho cty Y chưa thu tiền, giá bán chưa có 10% thuế GTGT 42.000.000đ.

7. Ngày 25/03 thu toàn bộ số tiền cty Y trả nợ và nộp ngay vào ngân hàng để trả bớt nợ vay ngắn hạn, đã

nhận được giấy báo có của ngân hàng BÀI 2.3.

Một doanh nghiệp áp dụng phương pháp kê khai thường xuyên hàng tồn kho, tính thuế GTGT theo phương pháp khấu trừ

* Số dư đầu tháng 12/20x0: - TK 131M: 120.000.000đ

* Trong tháng 12/20x0 có nghiệp vụ sau:

1. Nhận giấy báo có của ngân hàng về khoản nợ do khách hàng M trả, sau khi trừ đi chiết khấu thanh toán

2% trên giá thanh toán vì thanh toán trước thời hạn

2. Kiểm kê hàng hóa tại kho phát hiện thiếu một số hàng trị giá 2.000.000đ chưa rõ nguyên nhân

3. Xử lý trị giá số hàng thiếu như sau: Bắt thủ kho bồi thường 50%, số còn lại tính vào GVHB

4. Nhận được biên bản chia lãi từ hoạt động liên doanh 14.000.000đ, chưa nhận tiền.

5. Thu được tiền mặt do thủ kho bồi thường 500.000đ

6. Người mua N ứng trước tiền mua hàng bằng tiền mặt 10.000.000đ

7. Phải thu khoản tiền bồi thường do người bán P vi phạm hợp đồng 4.000.000đ

8. Đã thu bằng tiền mặt 4.000.000đ về khoản tiền người bán P bồi thường vi phạm hợp đồng

9. Chi tiền mặt 10.000.000đ tạm ứng cho nhân viên T

10. Nhân viên T thanh toán tạm ứng:

- Hàng hóa nhập kho theo giá trên hóa đơn 8.800.000đ gồm tiền thuế GTGT 800.000đ

- Chi phí vận chuyển hàng hóa giá chưa thuế 300.000đ, thuế GTGT 30.000đ 16

- Số tiền mặt còn thừa chưa thu lại BÀI 2.4.

Một doanh nghiệp trong kỳ có tình hình khoản phải thu như sau:

* Số dư đầu tháng 12:

- TK 131 (dư nợ): 180.000.000 (chi tiết cty H là 100.000.000đ, cty K là 80.000.000đ) - TK 229 (cty H): 30.000.000đ

* Các nghiệp vụ phát sinh trong tháng:

1. Công ty H bị phá sản, theo quyết định của tòa án, cty H đã trả nợ cho doanh nghiệp 50.000.000đ bằng

tiền mặt, số còn lại doanh nghiệp xử lý xóa sổ.

2. Thu được khoản nợ khó đòi đã xử lý từ năm trước của cty L 10.000.000đ bằng tiền mặt, chi phí đi đòi

nợ 200.000đ bằng tiền tạm ứng

3. Cuối năm, căn cứ vào nguyên tắc lập dự phòng, doanh nghiệp tiếp tục lập dự phòng nợ phải thu khó đòi của cty K 20.000.000đ BÀI 2.5.

Tại một cty có tình hình sau:

Đầu năm 20x0: Số dư TK 229 là 50.000.000đ gồm dự phòng công ty A 30.000.000đ, dự phòng cty B

20.000.000đ. Số dư TK 131 là 100.000.000đ gồm phải thu cty A 60.000.000đ, cty B 40.000.000đ

Trong năm 20x0: Cty xử lý xóa sổ nợ khó đòi của cty A không có khả năng thu được là 15.000.000đ sau

khi đã thu phần nợ còn lại bằng TGNH. Số nợ của cty B đã thu đủ bằng TGNH.

Cuối năm 20x0: Cty còn phải thu nợ của cty C 200.000.000đ, dự phòng khó đòi 60%. BÀI 2.6

Cty A có chính sách bán chịu cho khách hàng. Vào cuối năm 20x0, số tiền còn phải thu của khách hàng

trên sổ chi tiết là 600.000.000đ. Số dư có của tài khoản dự phòng phải thu khó đòi vào đầu năm 20x0 là

32.000.000đ. Trong năm 20x0, cty đã xóa sổ một số khoản phải thu (đã lập dự phòng) không thu hồi được

trị giá 20.000.000đ. Đến tháng 12/20x0, cty lại nhận được bằng tiền mặt 15.000.000đ từ các khách hàng

đã được cty xóa sổ các khoản phải thu (gồm nợ xóa sổ thuộc năm 20x0 là 5.000.000đ và trong năm trước

là 10.000.000đ). Cty ước tính số dư tài khoản Dự phòng phải thu khó đòi cuối năm 20x0 sẽ bằng 10% số

dư phải thu của khách hàng vào cuối năm 20x0. YÊU CẦU:

a. Ghi các bút toán xóa sổ trong năm 20x0, bút toán thu tiền từ các khoản thu đã bị xóa sổ, bút

toán dự phòng phải thu khó đòi cuối năm 20x0

b. Giá trị thuần có thể thực hiện được của khoản phải thu khách hàng được tính toán và trình bày

như thế nào trên Bảng cân đối kế toán ngày 31/12/20x0 17

CHƯƠNG 3: KẾ TOÁN HÀNG TỒN KHO BÀI 3.1.

Tại một doanh nghiệp kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính thuế GTGT

theo phương pháp khấu trừ, xác định hàng tồn kho theo phương pháp FIFO, có tình hình về vật liệu như sau:

* Tồn kho đầu tháng:

- Vật liệu B tồn kho: Số lượng 300kg, đơn giá chưa thuế 12.000đ, thuế GTGT 10%

- Vật liệu C tồn kho: Số lượng 100 lít, đơn giá chưa thuế 20.000đ, thuế GTGT 10%

- Vật liệu B đang đi đường đầu tháng: 100kg, đơn giá chưa thuế 12.000đ, thuế GTGT 10%

- Phải trả người bán T (dư Nợ): 1.000.000đ - Tạm ứng: 500.000đ

* Phát sinh trong tháng 4:

1. Ngày 2: Mua vật liệu B chưa trả tiền người bán X, theo hóa đơn số lượng 500kg, đơn giá chưa thuế

11.000đ, thuế GTGT 10%. Chi phí vận chuyển, bốc dỡ bằng tiền tạm ứng 330.000đ, trong đó thuế GTGT

30.000đ. Đã kiểm nhận và nhập kho đủ. 2. Ngày 5:

- Mua vật liệu C của người bán N theo hóa đơn số lượng 200 lít, đơn giá chưa thuế 18.000đ, thuế GTGT

10% đã trả bằng chuyển khoản. Số vật liệu này cuối tháng vẫn chưa về nhập kho.

- Xuất kho 400kg vật liệu B và 30 lít vật liệu C dùng sản xuất sản phẩm 3. Ngày 10:

- Nhận được vật liệu B số lượng 200kg của người bán M, chưa trả tiền. Cuối tháng vẫn chưa nhận được

hóa đơn, kế toán ghi nhập kho theo giá tạm tính 10.000đ/kg.

- Xuất kho 20kg vật liệu B phục vụ bán hàng và 20 lít vật liệu C phục vụ quản lý doanh nghiệp.

4. Ngày 15: Thanh toán tiền cho người bán X (số tiền mua vật liệu B ngày 2) bằng chuyển khoản sau khi

trừ đi chiết khấu thanh toán được hưởng là 1%

5. Ngày 20: Xuất kho 350kg vật liệu B và 25 lít vật liệu C dùng sản xuất sản phẩm.

6. Ngày 22: Mua vật liệu C (đã trả tiền trước người bán T trong tháng 3), theo hóa đơn số lượng 50 lít,

đơn giá chưa thuế 19.000đ, thuế GTGT 10%. Đã nhập kho đủ nhưng do số vật liệu này bị sai quy cách

nên doanh nghiệp gửi biên bản đề nghị người bán T giảm giá 20%.

7. Ngày 25: Nhận được 100kg vật liệu B đi đường tháng trước về nhập kho.

8. Ngày 28: Do số vật liệu B nhập kho ngày 25 kém phẩm chất nên người bán đồng ý giảm giá 10%.

Doanh nghiệp đã nhận lại số tiền mặt do người bán trả.

9. Ngày 29: Mua vật liệu B chưa trả tiền người bán Y, số lượng theo hóa đơn 200kg, thực nhập 180kg,

đơn giá chưa thuế 12.500đ, thuế GTGT 10%. Số vật liệu thiếu chưa biết nguyên nhân chờ xử lý. 18 10. Ngày 30:

- Người bán T không đồng ý giảm giá, DN đã xuất kho vật liệu C trả lại và đã nhận được tiền do người

bán T trả lại bằng chuyển khoản.

- Biết nguyên nhân số vật liệu thiếu (ở nghiệp vụ 9) là do người bán giao thiếu. Người bán Y đề nghị

thanh lý hợp đồng và doanh nghiệp đã chi tiền mặt trả hết số còn nợ.

- Nhập kho phế liệu thu hồi từ quá trình sản xuất sản phẩm trị giá 100.000đ BÀI 3.2.

Tại một doanh nghiệp kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính thuế GTGT

theo phương pháp khấu trừ có tình hình sử dụng công cụ dụng cụ như sau:

1. Mua 10 bộ bàn ghế về nhập kho, giá mua chưa thuế 400.000đ/bộ, thuế GTGT 10%, chi phí vận chuyển

110.000đ, trong đó GTGT 10.000đ, tất cả đã trả bằng tiền mặt.

2. Bộ phận bán hàng báo hỏng 1 tủ kiếng trị giá 2.000.000đ, đã phân bổ vào chi phí 1.500.000đ, bắt người

phạm lỗi phải bồi thường 300.000đ, số còn lại tính vào chi phí

3. Mua 10 cái cân bàn về sử dụng ngay ở cửa hàng, giá mua chưa thuế 120.000đ/cái, thuế GTGT 10%, trả

bằng tiền mặt, phân bổ làm 2 tháng.

4. Cho thuê 1 số đồ dùng, giá xuất kho 5.000.000đ. Chi phí vận chuyển đồ dùng 60.000đ trả bằng tiền mặt.

5. Xuất kho 1 số bao bì luân chuyển sử dụng ở bộ phận bán hàng trị giá 1.200.000đ, phân bổ trong 6 tháng.

6. Xuất 10 bộ bàn ghế đã mua ở nghiệp vụ 1 ra sử dụng ở bộ phận quản lý doanh nghiệp, thời gian phân bổ 10 tháng.

7. Bộ phận quản lý doanh nghiệp báo hỏng 1 tủ hồ sơ trị giá 1.600.000đ, phế liệu thu hồi bán ngay thu

tiền mặt 100.000đ. Mua 1 tủ khác về thay thế có giá mua chưa thuế 1.500.000đ, thuế GTGT 10%, chi phí

vận chuyển 50.000đ trả bằng tiền mặt. Cả 2 loại công cụ trên đều thuộc loại phân bổ 2 lần.

8. Cuối tháng, thu hồi số đồ dùng đã cho thuê ở nghiệp vụ 4, đánh giá mức độ hao mòn của đồ dùng

200.000đ, số tiền mặt thu được do cho thuê 440.000đ, trong đó thuế GTGT 40.000đ BÀI 3.3.

Tại công ty chế biến hải sản Minh Phú áp dụng phương pháp kê khai thường xuyên hàng tồn kho, tính

thuế GTGT theo phương pháp khấu trừ, có tình hình mua sắm và sử dụng công cụ dụng cụ như sau:

1. Chi tiền mặt mua 1 loạt thau và xô sử dụng ngay ở phân xưởng sản xuất có giá chưa thuế 4.000.000đ,

thuế GTGT 10%, công cụ thuộc loại phân bổ 1 lần

2. Mua 1 số bàn và khay inox sử dụng ngay ở bộ phận phân xưởng chế biến giá chưa thuế 36.000.000đ,

thuế GTGT 10%, được phân bổ trong 18 tháng bắt đầu từ tháng này. Đã thanh toán tiền cho người bán

bằng TGNH sau khi trừ đi khoản ứng trước 5.000.000đ 19

3. Chi tiền mặt mua 5 máy tính cầm tay sử dụng ở phòng kế toán, giá mua 132.000đ/cái (đã bao gồm 10%

thuế GTGT), phân bổ làm 2 tháng.

4. Bộ phận bán hàng báo hỏng 1 kệ kê hàng trị giá 5.000.000đ, đã phân bổ vào chi phí 4.500.000đ, phế

liệu thu hồi nhập kho 120.000đ

5. Chi tiền mặt thuộc quỹ phúc lợi mua 6 cái quạt sử dụng ở nhà ăn tập thể, giá mua cả thuế 220.000đ/cái,

trong đó thuế GTGT 20.000đ

6. Thu hồi một số đồ dùng đã cho thuê từ tháng trước trị giá 4.000.000đ, đã khấu hao 300.000đ. Chi phí

vận chuyển đồ dùng về nhập kho 50.000đ thanh toán bằng tiền mặt. BÀI 3.4.

Một doanh nghiệp sản xuất tính thuế GTGT theo phương pháp khấu trừ, kế toán hàng tồn kho theo

phương pháp kê khai thường xuyên, có tài liệu về vật liệu và công cụ dụng cụ như sau:

* Số dư đầu tháng:

- Vật liệu chính: 20.100.000đ

- Vật liệu phụ: 950.000đ - CCDC: 1.060.000đ

- Hàng đang đi đường: 2.500.000đ

* Phát sinh trong tháng:

1. Nhập kho đủ vật liệu phụ đang đi đường cuối tháng trước, giá chưa thuế 2.500.000đ, thuế GTGT 10%.

2. Nhập kho vật liệu chính, giá hóa đơn chưa thuế 100.000.000đ, thuế GTGT 10%, chưa trả tiền người

bán. Cước phí vận chuyển trả bằng tiền mặt 1.100.000đ, trong đó thuế GTGT 100.000đ

3. Nhập kho CCDC, giá hóa đơn chưa thuế 500.000đ, thuế GTGT 5% đã trả bằng tiền mặt.

4. Thanh toán với nhà cung cấp vật liệu chính (nghiệp vụ 2) bằng TGNH phần còn lại sau khi trừ khoản

giảm giá hàng không đúng quy cách 1.000.000đ, thuế GTGT 10%

5. Mua vật liệu phụ trả bằng tiền mặt, giá chưa thuế 10.000.000đ, thuế GTGT 1.000.000đ. Biên bản kiểm

nhận cho biết vật liệu thừa tính theo giá chưa thuế 100.000đ, chờ giải quyết và tạm nhập kho.

6. Nhập kho vật liệu chính đủ 100kg, giá mua chưa giảm 10.000đ/kg, thuế GTGT 10%, do mua nhiều

được hưởng chiết khấu 3% giảm trừ thẳng trên hóa đơn. DN đã thanh toán bằng tiền gửi ngân hàng.

7. Báo hỏng CCDC loại phân bổ ngắn hạn ở bộ phận sản xuất, giá xuất ban đầu 1.000.000đ, đã phân bổ

750.000đ, phế liệu thu hồi bán thu tiền mặt 20.000đ

8. Mua CCDC đã thanh toán bằng chuyển khoản, giá chưa thuế 10.000.000đ, thuế GTGT 50.000đ. Cuối

tháng, số CCDC này vẫn chưa về nhập kho

9. Xuất kho vật liệu, công cụ dụng cụ trong tháng:

a. Vật liệu chính dùng để sản xuất sản phẩm: 80.000.000đ

b. Vật liệu phụ dùng để sản xuất sản phẩm: 5.000.000đ, phục vụ bộ phận bán hàng 1.500.000đ

c. CCDC phục vụ sản xuất (phân bổ 1 lần): 2.000.000đ 20

Tài liệu liên quan:

-

Chương 2 Kế toán tiền và các khoản thu - Giáo trình môn Kế toán tài chính 1 | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

14 7 -

Chương 1 Kế toán về kế toán tài chính - Giáo trình môn Kế toán tài chính 1 | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

16 8 -

Chương 2 Kế toán bất động sản đầu tư | Tài liệu môn Kế toán tài chính Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

583 292 -

Chương 3 Kế toán thuê tài sản | Tài liệu môn Kế toán tài chính 1 Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

329 165 -

Bài Tập Kế Toán Hành Chính Sự Nghiệp | Môn Kế toán tài chính | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

367 184