Bài Tập FAO - Bài tập thực hành trên phần mềm FAST | Môn Kế toán tài chính | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

Trong tháng 01 năm 2015, tại doanh nghiệp phát sinh các nghiệp vụ kinh tế sau: 1. Ngày 08/01/2015, Lập ủy nhiệm chi thanh toán tiền mua mới 1 máy tính xách tay toshiba, nguyên giá 36.000.000 đồng, VAT 10%, Nhà cung cấp: công ty TNHH Tài Năng, địa chỉ 240 Nguyễn Thị Minh Khai, Quận 3, TP.HCM, MST: 0586373541, theo hóa đơn 007128, ký hiệu : AU/15T, dùng cho phòng kế toán (tính khấu hao từ tháng 2/2015, thời gian khấu hao là 36 tháng) 2. Ngày 9/1/2015 xuất kho NVL ra sản xuất sản phẩm: (Mã giao dịch: 2 –xuất nội bộ) Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kế toán tài chính 1. 49 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.3 K tài liệu

Tác giả:

Preview text:

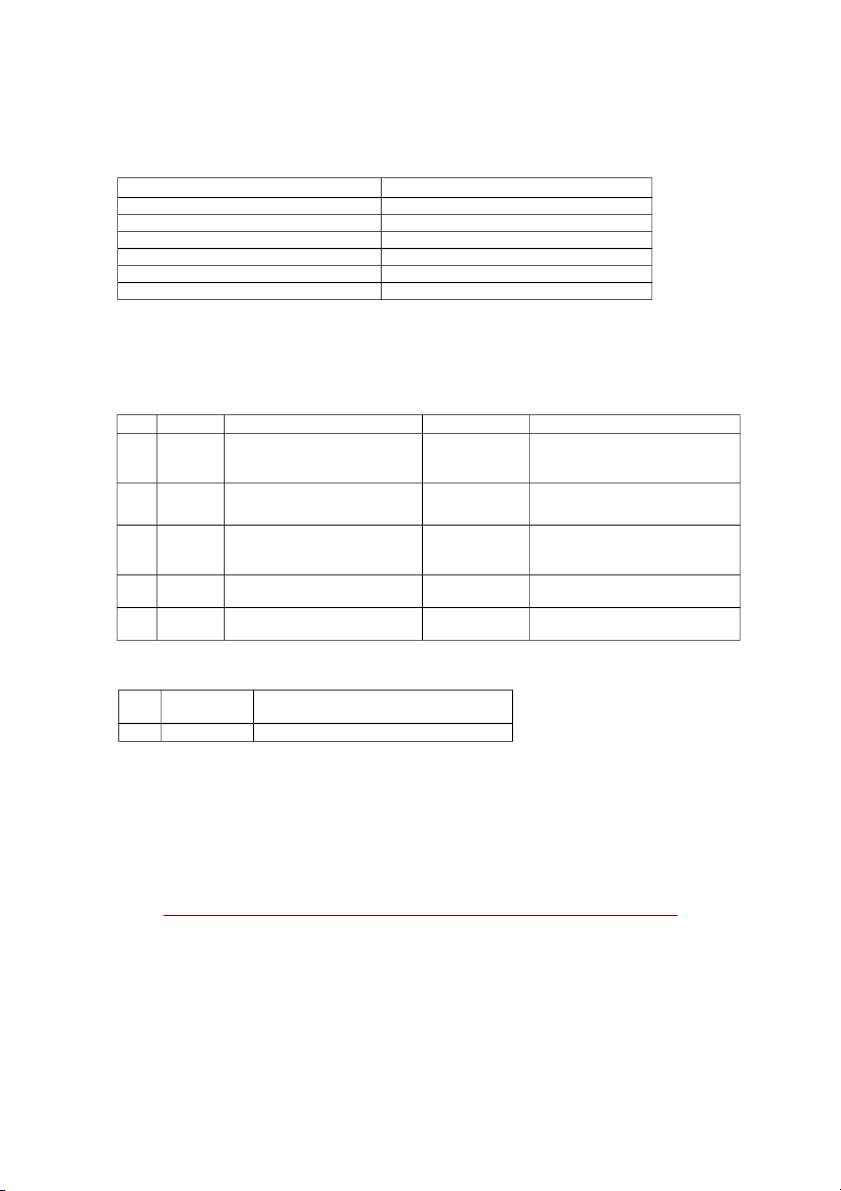

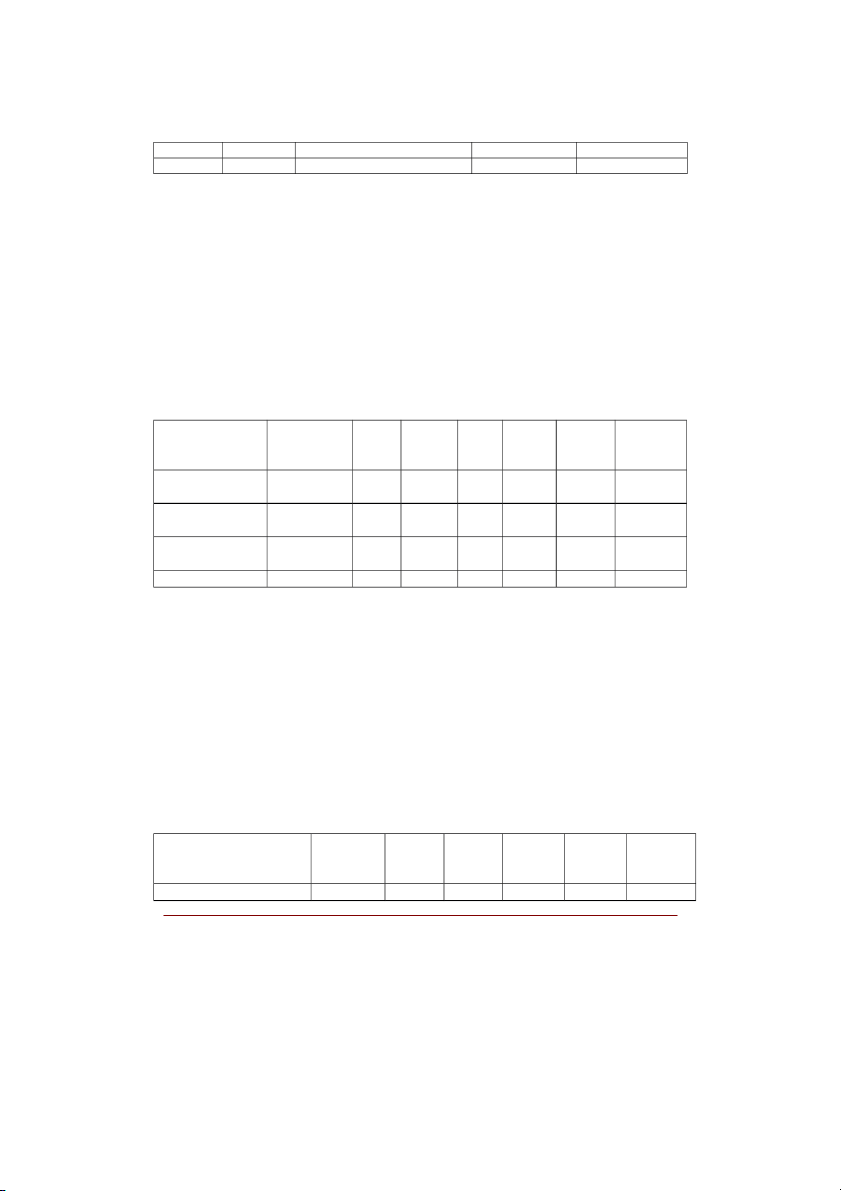

Công ty TNHH ABC có các thông tin ban đầu như sau: Chế độ kế toán TT200/2014/TT-BTC Ngày bắt đầu 01/01/2015 Đồng tiền hạch toán VND

Phương pháp lập hóa đơn bán hàng

Hóa đơn bán hàng kiếm phiếu xuất kho

Phương pháp tính giá xuất kho Bình quân tháng

Tính giá thành sản phẩm

Phân xưởng – sản phẩm

Phương pháp tính thuế GTGT Khấu trừ I/ KHAI BÁO DANH MỤC

1. Danh mục khách hàng/ Danh mục nhà cung cấp: (Bán hàng/danh mục khách hàng) STT Mã KH Tên khách hàng Mã số thuế Địa chỉ 1 KH001 Công ty CP Lam Sơn - CN 0586555886- Cần Thơ 001

896 Trần Quốc Dung, Q.Ninh Kiều, Cần Thơ 2 KH002 Công ty CP Thành Đô 0887654655 205 Nguyễn Chí Thanh, Q.Ba Đình, Hà Nội 3 KH003 Công ty TNHH Trương Tú 0887654653 391A Nam Kỳ khởi nghĩa, phường 4, quận 3, Tp.hcm 4 NB001

Công ty sản xuất Việt Thịnh 0586973541 175 Trần Kiểng, Q9, TPHCM 5 CTABC Công ty TNHH ABC

2. Danh mục kho hàng ( Tồn kho/ Danh mục / Danh mục kho hàng) STT Mã Kho Tên Kho 1 KHO01 Kho công ty ABC Page 1

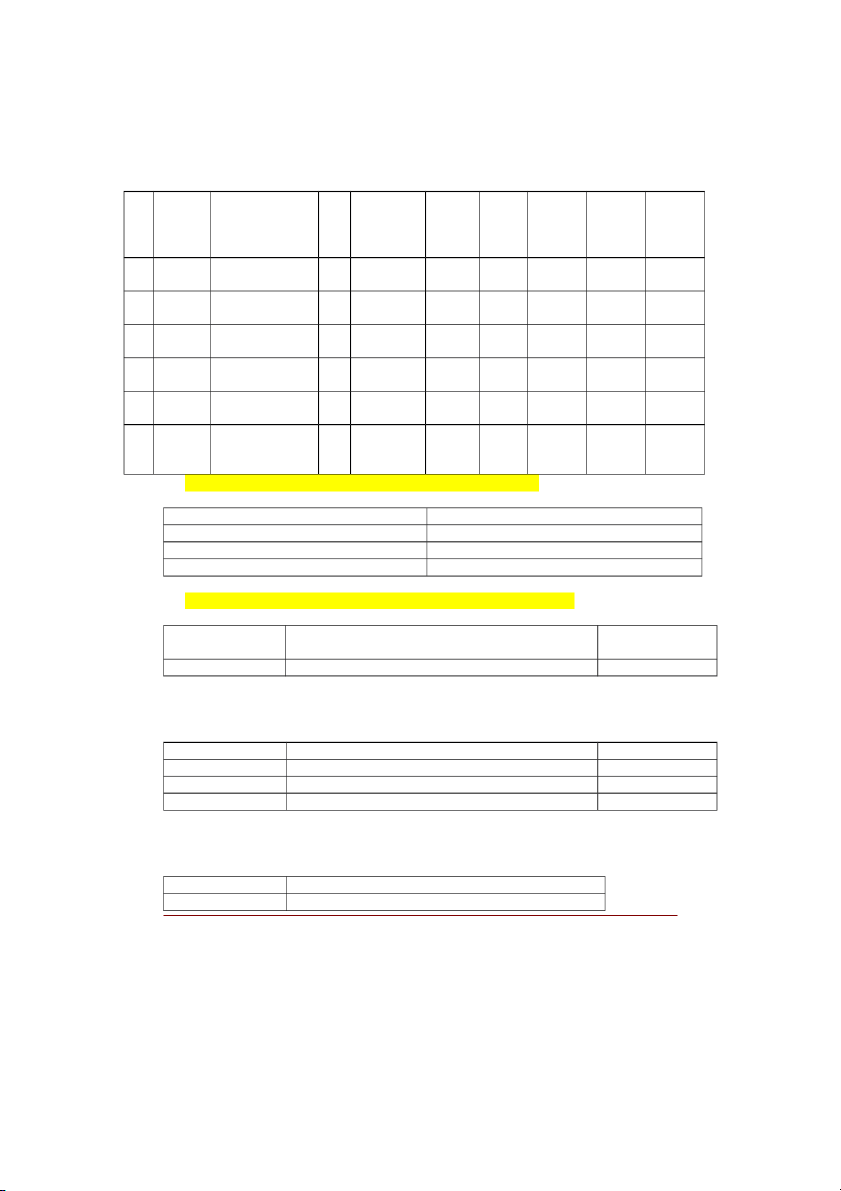

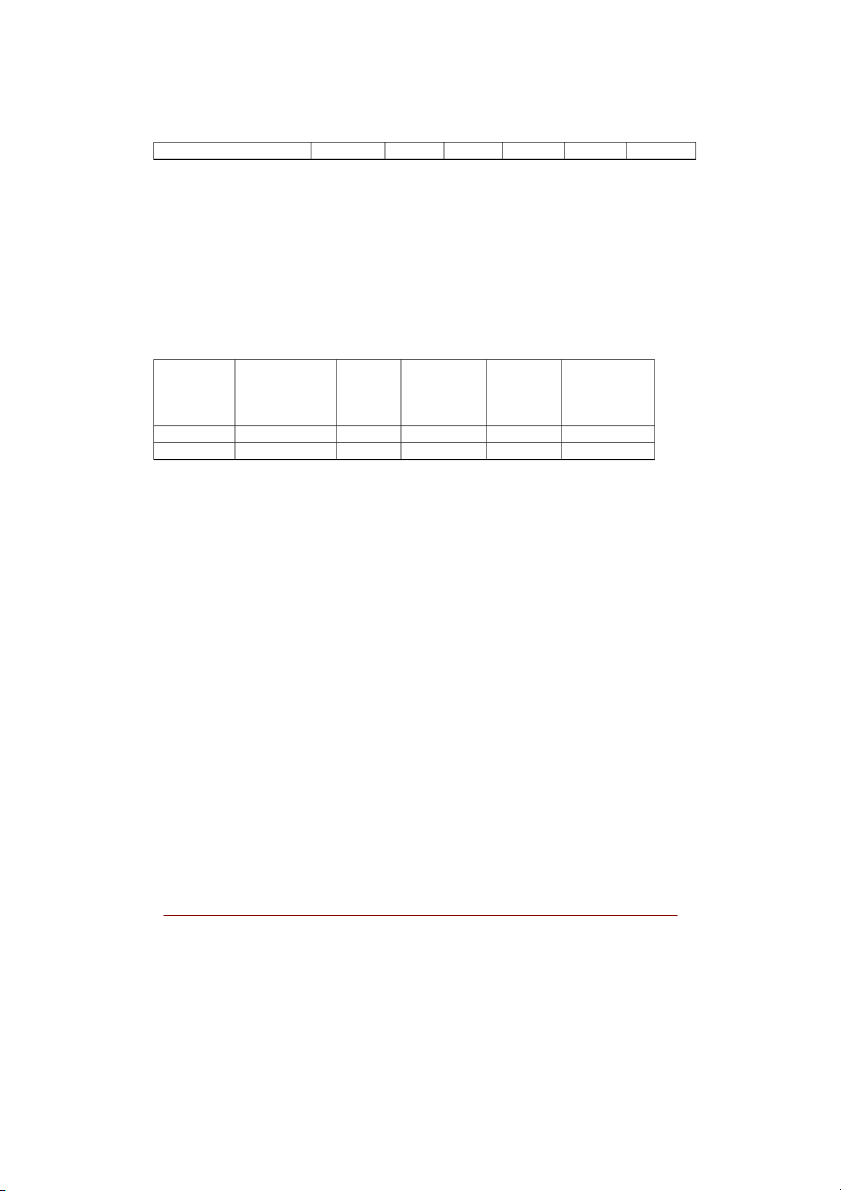

3. Danh mục vật tư, hàng hóa ( Tồn kho/ Danh mục hàng hóa, vật tư) S PP tính T Mã D giá hàng TK Loại TK dở T Tên vật tư TKDT TKGV vật tư VT tồn kho Kho VT dang 1 HH01 Hàng hoá 01 cai 1- Trung 1561 61 51111 63211 1541 bình 2 HH02 Hàng hoá 02 cai 1- Trung 1561 61 51111 63211 1541 bình 3 NVL01 Nguyên liệu 01 Kg 1- Trung 1521 21 51111 63211 1541 bình 4 NVL02 Nguyên liệu 02 kg 1- Trung 1521 21 51111 63211 1541 bình 5 SP01 Sản phẩm 01 cai 1- Trung 1551 51 51111 63211 1541 bình 6 SP02 Sản phẩm 02 cai 1- Trung 1551 51 51111 63211 1541 bình

4. Danh mục bộ phận ( Hệ thống/ Danh mục bộ phận) Mã bộ phận Tên bộ phận PKD Phòng kinh doanh PKT Phòng kế toán PSX Phân xưởng sản xuất

5. Danh mục công đoạn ( Giá thành/ Danh mục công đoạn) Mã công Tên công đoạn Trực tiếp đoạn PSX Phân xưởng sản xuất Trực tiếp

6. Danh mục Bộ phận sử dụng TSCĐ ( Tài sản/ Danh mục/ Danh mục bộ phận sử dụng TSCD) Mã BP Tên BP Mã BP phí PSX Phân xưởng PSX PKD Phòng kinh doanh PKT Phòng kế toán

7. Danh mục nhóm yếu tố chi phí ( Giá thành/Danh mục nhóm yếu tố) Mã nhóm Tên nhóm 01 Nguyên vật liệu Page 2 02 Chi phí nhân công 03 Chi phí sản xuất chung

8. Danh mục tài khoản: ( Tổng hợp/ Danh mục tài khoản) Tài khoản Tên tài khoản Tk mẹ 154 Chi phí SXKD dở dang 154 621

Chi phí nguyên vật liệu trực tiếp 621 622

Chi phí nhân công trực tiếp 622 6271

Chi phí nhân viên phân xưởng 6271 6274 Chi Phí Khấu hao TSCĐ 6274

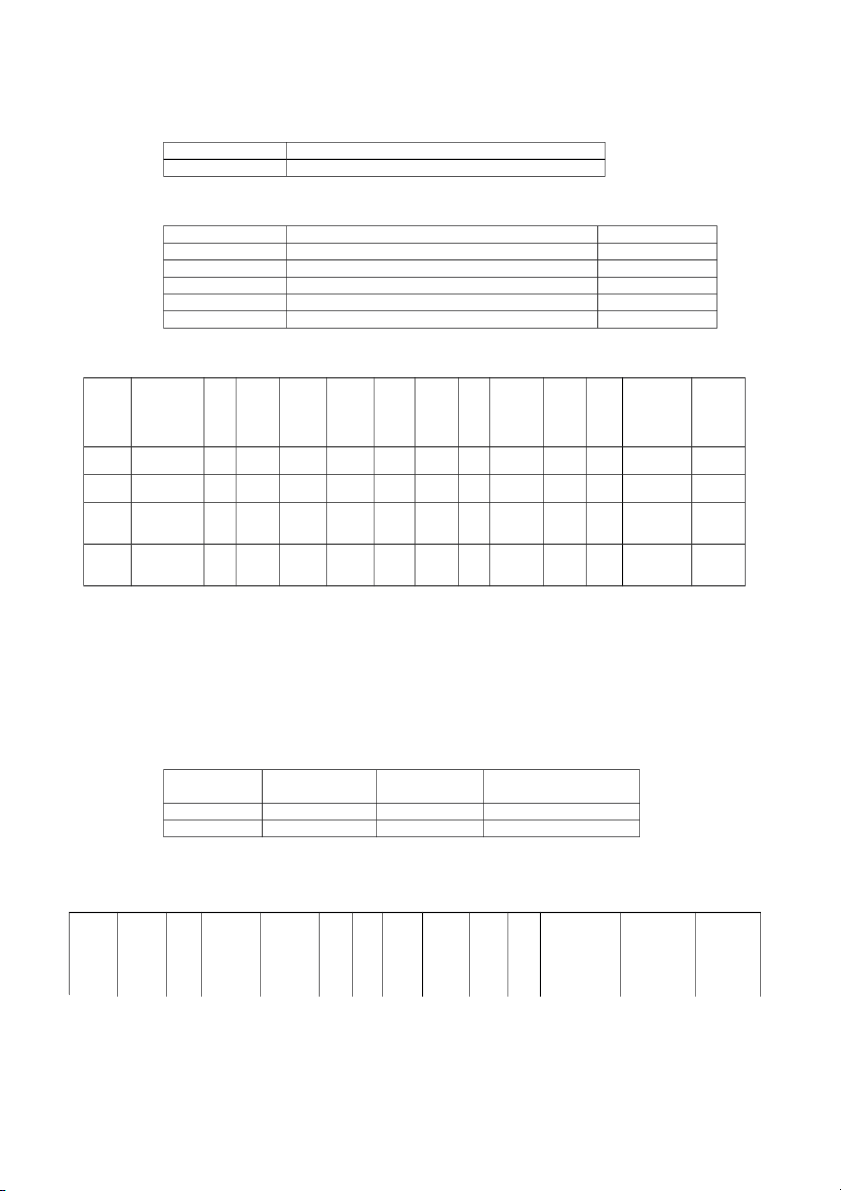

9. Danh mục yếu tố chi phí: ( Giá thành/Danh mục yếu tố) Mã Tên YTCP Lo Nhó Kiểu Yt Tk Tkdd Dd Tập Tập Tập Kết DS các YTCP ại m yt yếu cộng nợ cu hợp hợp hợp chuyển yếu tố yt tố thêm/ ối theo theo the sangTK tính hệ giảm kỳ SP công o dd số trừ đoạn NVL 621 Chi phí 01 01 1 1 621 1541 1 1 1 1 1 NVL 622 Chi phí 02 02 2 1 622 1541 0 0 1 0 1 nhân công 6271 Chi phí 02 03 3 1 6271 1541 0 0 1 0 1 sản xuất chung 6274 Chi phí 02 03 3 1 6274 1541 0 0 1 0 1 sản xuất chung Ghi chú:

Yếu tố chi phí 621 tập hợp trực tiếp tới phân xưởng và sản phẩm

Yếu tố chi phí 622 phân bổ theo hệ số: tập hợp tới công đoạn, phân bổ theo hệ số

Yếu tố chi phí 6271, 6274 tập hợp tới công đoạn,phân bổ theo số lượng sản phẩm sản xuất

10.Khai báo hệ số phân bổ (dành cho yếu tố CP 622) (Giá thành/khai báo hệ số phân bổ) Mã YTCP Mã bộ Mã sản phẩm Hệ số phận(CĐ) 622 PSX SP01 1000 622 PSX SP02 2000

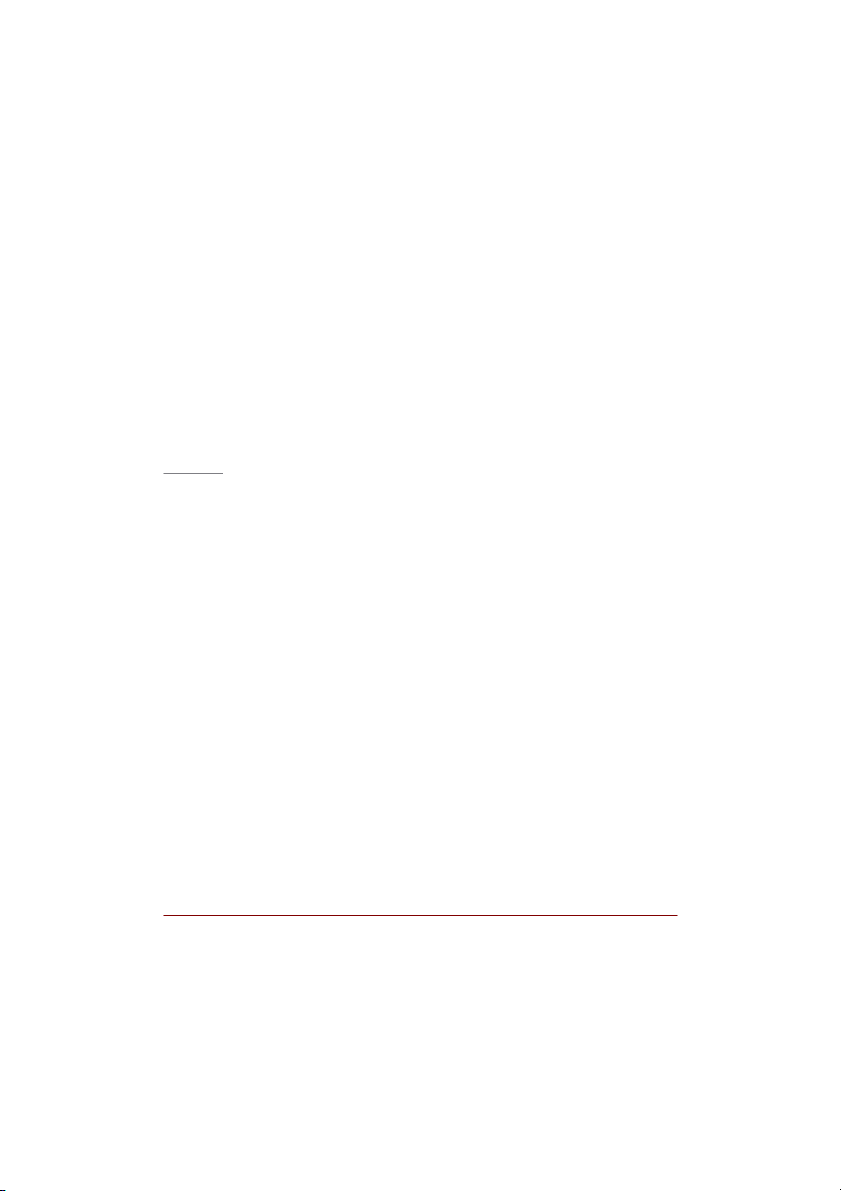

11. Danh mục TSCĐ ( Tài sản/ Tài sản cố định) Mã Tên Phò Ngày Ngày Số TG TK TK TK NV Nguyên Giá trị đã GTKH kỳ TSCĐ TSCĐ ng mua TS tính ch Sử tài khấu chi giá khấu hao (số thẻ ban khấu ứn dụ sản hao phí TS) hao g ng từ (th án g) II . SỐ DƯ BAN ĐẦU

- Tổng hợp/vào số dư đầu kỳ các tài khoản: nhập số dư các tài khoản thường

Bán hàng/vào số dư đầu kỳ/ vào số dư công nợ đầu kỳ: nhập số dư cho các tài khoản công nợ

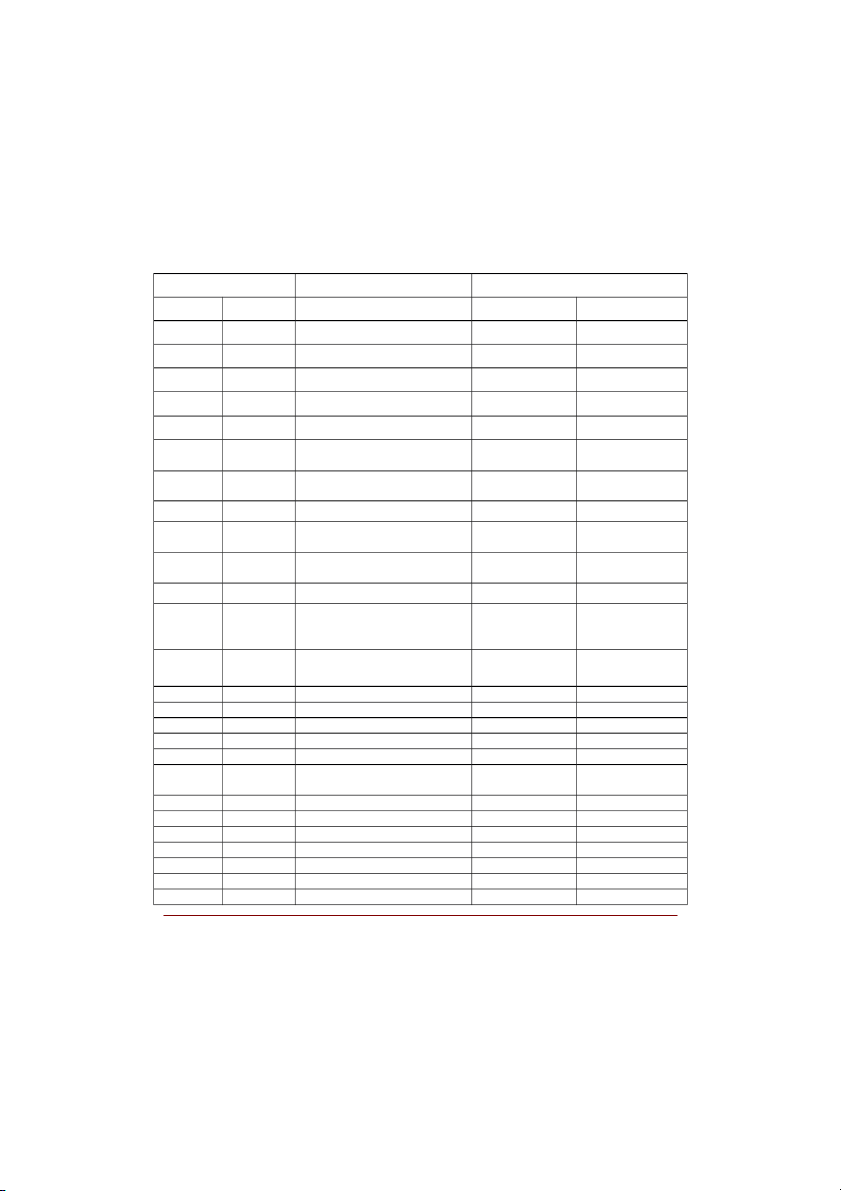

Tồn kho/cập nhật tồn kho đầu kỳ/vào tồn kho đầu kỳ: nhập chi tiết tồn kho đầu kỳ Số hiệu TK Tên TK Đầu kỳ Cấp 1 Cấp 2 Nợ Có 111 Tiền mặt 1111 Tiền mặt Việt Nam 100.000.000 112 Tiền gửi NH 11211 Tiền gửi NH -VND 320.000.000 131111 Phải thu khách hàng 240.000.000 Công ty CP Lam Sơn - CN Chi tiết 110.000.000 Cần Thơ

Công ty cổ phần Thành Đô 130.000.000 1521 Nguyên vật liệu 9.000.000 Nguyên liệu 01: S.Lượng Chi tiết 3.000.000 150, giá 20.000 đồng/kg Nguyên liệu 02: S.Lượng 6.000.000 200, giá 30.000 đồng/kg 1561 Hàng hóa 46.000.000 Hàng hoá 01: S.Lượng 100, Chi tiết giá 220.000đồng/cái 22.000.000 Hàng hoá 02 : SLượng 100, 24.000.000 giá 240.000 đồng/cái 211

Tài sản cố định hữu hình 2111 Nhà cửa, vật kiến trúc 250.000.000 2112 Máy móc, thiết bị 300.000.000 213

Tài sản cố định vô hình 2135 Phần mềm máy vi tính 32.000.000 125.000.000 21411 Hao mòn TSCĐ hữu hình 21412 Hao mòn TSCĐ hữu hình 50.000.000 21435 Hao mòn TSCĐ vô hình 2.000.000 3411111 Vay ngắn hạn 50.000.000 331111 Phải trả cho người bán 70.000.000 Chi tiết

Công ty sản xuất Việt Thịnh 30.000.000 Công ty TNHH Trương Tú 40.000.000 411 Nguồn vốn kinh doanh Page 4 411111

Vốn đầu tư chủ sở hữu 1.000.000.000 Tổng cộng 1.297.000.000 1.297.000.000

III. CÁC NGHIỆP VỤ PHÁT SINH

Trong tháng 01 năm 2015, tại doanh nghiệp phát sinh các nghiệp vụ kinh tế sau:

1. Ngày 08/01/2015, Lập ủy nhiệm chi thanh toán tiền mua mới 1 máy tính

xách tay toshiba, nguyên giá 36.000.000 đồng, VAT 10%, Nhà cung cấp:

công ty TNHH Tài Năng, địa chỉ 240 Nguyễn Thị Minh Khai, Quận 3,

TP.HCM, MST: 0586373541, theo hóa đơn 007128, ký hiệu : AU/15T,

dùng cho phòng kế toán (tính khấu hao từ tháng 2/2015, thời gian khấu hao là 36 tháng)

2. Ngày 9/1/2015 xuất kho NVL ra sản xuất sản phẩm: (Mã giao dịch: 2 – xuất nội bộ) Đơn Thành Mã Sản Tên vt Số lượng giá Bộ tiền TK có NX phận phẩm (TB) 621 Nguyên liệu 01 5 1521 PSX SP01 621 Nguyên liệu 02 6 1521 PSX SP01 621 Nguyên liệu 01 7 1521 PSX SP02 Nguyên liệu 02 8 62 1521 PSX SP02

3. Ngày 13/01/2015, xuất bán hàng hoá cho công ty cổ phần Thành Đô, thu tiền ngay.

Hàng hoá 01 Số lượng: 30 cái Đơn giá: 500.000đồng/ cái

Hàng hoá 02 Số lượng: 70cái Đơn giá: 550.000đồng/cái

Thuế suất thuế GTGT 10% theo hóa đơn thuế GTGT số: 0008761; ký

hiệu: HĐ: TĐ/15T. (Đơn giá trên chưa bao gồm thuế)

4. Ngày 25/01/2015, nhận hoá đơn tiền điện của công ty điện lực, số tiền

8.000.000 đồng, VAT 10%, theo hóa đơn số 202015; ký hiệu LK/2015A,

ngày 18/01/2015, chưa thanh toán cho nhà cung cấp, tính vào chi phí quản lý doanh nghiệp.

5. Ngày 28/1/2015 nhập kho thành phẩm sản xuất từ phân xưởng: (mã giao

dịch: 4 – nhập thành phẩm) Tên sản phẩm Số Đơn Thành TK nợ Mã nx Bộ lượng giá tiền phận (nhập) Sản phẩm 01 10 1551 1541 PSX Page 5 Sản phẩm 02 15 1551 1541 PSX

6. Ngày 29/01/2015, bán hàng cho Công ty CP Lam Sơn - CN Cần Thơ, chưa thu tiền:

Sản phẩm 01 Số lượng: 8 cái Đơn giá: 1.100.000

Sản phẩm 02 Số lượng: 12 cái Đơn giá: 1.500.000

Thuế suất thuế GTGT 10% theo hóa đơn thuế GTGT số: 0008762; ký hiệu

HĐ: LS/15T. (Đơn giá trên chưa bao gồm thuế)

Do công ty CP Lam Sơn - CN Cần Thơ mua hàng với số lượng lớn nên được

hưởng chiết khấu thương mại 2% trên mỗi mặt hàng.

7. Cập nhật số lượng sản phẩm dở dang cuối kỳ: Loại yếu Tên sản Bộ Số lượng Tỷ lệ SL dở dang tố phẩm Phận dd hoàn quy đổi thành (%) 01 Sản phẩm 01 PSX 5 100 5 01 Sản phẩm 02 PSX 10 100 10

8. Ngày 31/1/2015, tiền lương phải trả công nhân trực tiếp sản xuất là

10.000.000 đồng, tập hợp cho công đoạn PSX; nhân viên quản lý phân

xưởng 8.000.000 đồng; nhân viên QLDN 17.000.000 đồng.

9. Các khoản trích theo lương theo tỷ lệ quy định

- BHXH: 8% khấu trừ vào lương nhân viên, 18% tính vào chi phí của doanh nghiệp N622 10tr*18% = 3 240 000 N627 8tr*18%= 1 440 000 N642 17tr*18%= 3 060 000 N334 35tr* 8%= 2 800 000 C3383 10 540 000

- BHYT: 1,5% khấu trừ vào lương nhân viên, 3% tính vào chi phí của doanh nghiệp N622 10tr*3%= 300 000 N627 8tr* 3%= 240 000 N642 17tr*3%= 510 000 N334 35tr*1.5%= 525 000 C3384 1 575 000

- BHTN: 1% khấu trừ vào lương nhân viên, 1% tính vào chi phí của doanh nghiệp N622 10tr*1%= 100 000 Page 6 N627 8tr* 1%= 80 000 N642 17tr*1%= 170 000 N334 35tr*1%= 350 000 C3386 700 000

- KPCĐ: 2% tính vào chi phí của doanh nghiệp N622 10tr*2%= 200 000 N627 8tr* 2%= 160 000 N642 17tr*2%= 340 000 C3382 700 000

10. Ngày 31/01/2015, thực hiện các bút toán cuối kỳ

- Khấu trừ thuế GTGT (ghi có 133111, nợ 333111) - Tính khấu hao TSCĐ - Tính giá xuất kho

- Tính giá thành sản phẩm, xác định giá vốn hàng bán.

- Kết chuyển lãi lỗi để xác định kết quả kinh doanh Yêu cầu:

1. Tạo cơ sở dữ liệu kế toán năm 2015 cho công ty ABC

2. Khai báo các danh mục vào phần mềm

3. Cập nhật số dư đầu kỳ tài khoản, công nợ, tồn kho đầu kỳ.

4. Hạch toán các nghiệp vụ kinh tế phát sinh vào phần mềm.

5. Cân đối sổ sách, báo cáo và kiểm tra lại các báo cáo như: -

Bảng cân đối tài khoản (bảng cân đối phát sinh) - Bảng cân đối kế toán -

Báo cáo kết quả hoạt động kinh doanh -

Báo cáo lưu chuyển tiền tệ -

Thuyết minh báo cáo tài chính Page 7

Tài liệu liên quan:

-

Chương 2 Kế toán tiền và các khoản thu - Giáo trình môn Kế toán tài chính 1 | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

14 7 -

Chương 1 Kế toán về kế toán tài chính - Giáo trình môn Kế toán tài chính 1 | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

16 8 -

Chương 2 Kế toán bất động sản đầu tư | Tài liệu môn Kế toán tài chính Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

583 292 -

Chương 3 Kế toán thuê tài sản | Tài liệu môn Kế toán tài chính 1 Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

329 165 -

Bài Tập Kế Toán Hành Chính Sự Nghiệp | Môn Kế toán tài chính | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

367 184