Bài tập Ghi chú về trị giá hải quan và thuế nhập khẩu môn Nghiệp vụ hải quan | Đại học kinh tế Quốc dân

Tài liệu được sưu tầm gồm 25 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Nghiệp vụ hải quan 63 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 7.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58591236

PHẦN I: TRỊ GIÁ HẢI QUAN

Tính thứ tự thuế 1. Thuế NK 2. Thuế TTĐB 3. Thuế MT 4. Thuế VAT

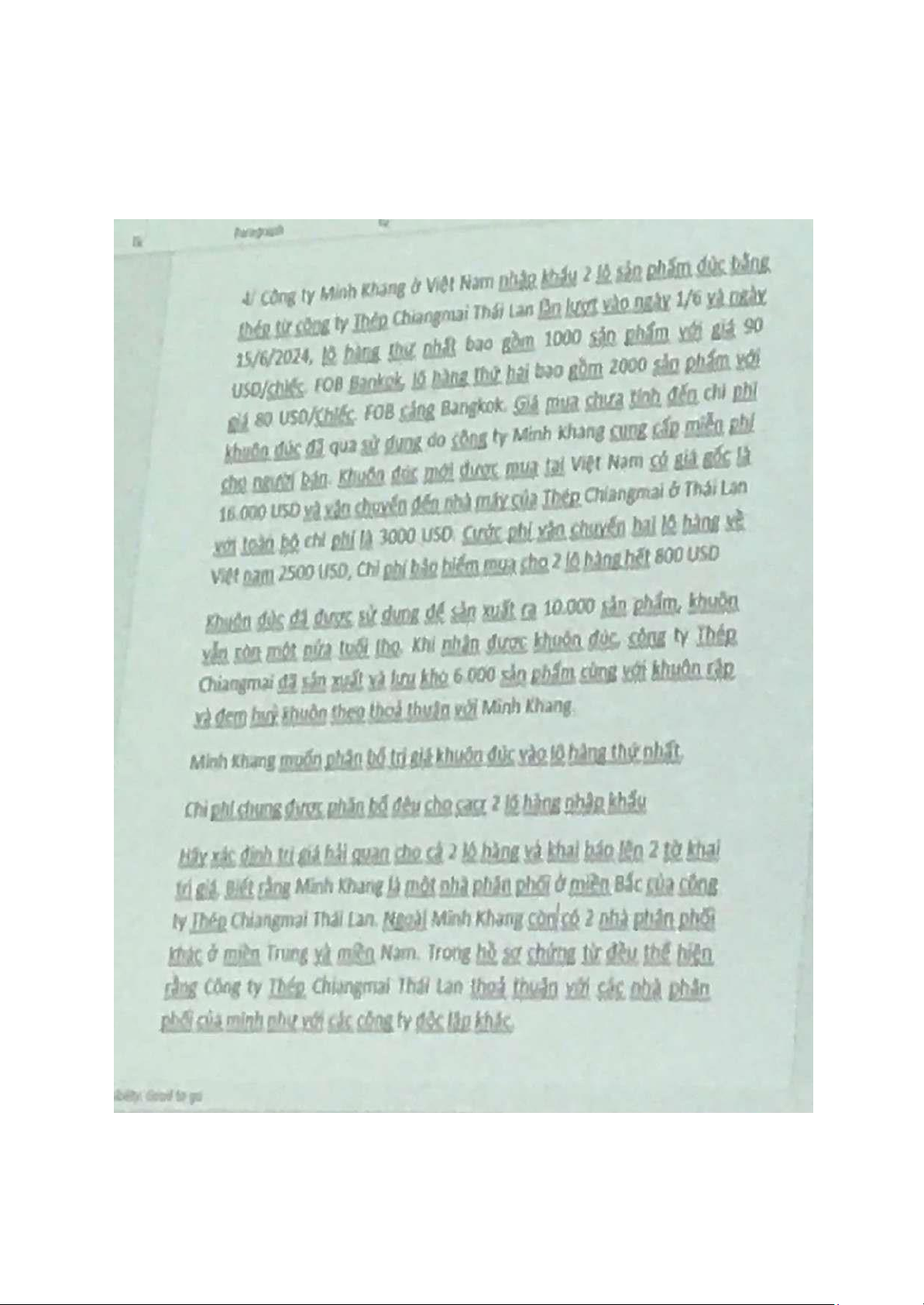

Câu 1: Công ty chế biến thực phẩm PA nhập khẩu lô hàng Nho sấy khô từ Công ty

Gold tại Hàn Quốc. Theo hợp ồng mua bán số 02.23/G-PA, Giá mua theo iều kiện

FOB. Trong hợp ồng mua bán có thỏa thuận về thiết kế bao bì theo yêu cầu của Công

ty PA với tổng chi phí thiết kế 4000 USD, mỗi bên chịu 1/2 chi phí thiết kế.

Để có ược hàng bán cho Công ty PA Công ty Gold ã mua hàng từ 1 Công ty của Úc và

nhập khẩu vào Hàn Quốc sau ó bán giao hàng cho Công ty PA Việt Nam. Công ty

Gold ã gửi chứng từ của lô hàng trên cho PA trong ó có C/O cho lô hàng INVOICE

số 0012.03.19/G của công ty Gold gửi cho PA bao gồm các chi phí sau :

- Nho sấy khô : 6000 hộp x 3 usd/hộp = 18 000 USD

- Chi phí thiết kế bao bì : 2 000 USD

- Chiết khấu thanh toán : 400 USD ------------------------- Total: 19.600 usd

Công ty PA thuê tàu và mua bảo hiểm với chi phí sau:

- Phí vận chuyển thuê tàu từ Úc về Cát Lái : 300 USD

- Phí bảo hiểm : Do sơ xuất trong khi giao dịch Công ty ã không mua phí bảo hiểm

hàng hóa cho lô hàng này. Tuy nhiên lô hàng Nho sấy khô trước ó 1 tháng công ty

nhập khẩu cũng ã mua phí bảo hiểm giá 50 USD Yêu cầu: 1-

Xác ịnh mã số hàng hóa cho lô hàng trên theo danh mục HHXNK Việt Nam (

nêu qui tắc và chú giải áp dụng) -3 2-

Xác ịnh giá tính thuế cho lô hàng nhập khẩu trên ( Lô hàng ủ iều kiện xác ịnh

giá tính thuế theo Phương pháp trị giá giao dịch) -4 3-

C/O mà Gold gửi cho công ty PA ở Việt Nam là C/O form nào ể công ty PA ược

hưởng thuế suất nhập khẩu ưu ãi ặc biệt. - 3 Lời giải:

1/ Mã HS: 0806.20.00 (quy tắc 1, 6 và chú giải 3 chương 8)

quy tắc 1: chú giải 3 chương 8 => thuộc nhóm 08.06 quy

tắc 6 => thuộc phân nhóm 0806.20.00 2/ Trị giá lô hàng:

6000 hộp x 3usd/hộp = 18 000 USD Các khoản iều chỉnh cộng:

- CP thiết kế: 4000.½ = 2000 USD ( ây là khoản trợ giúp) lOMoAR cPSD| 58591236

- CP VC từ Úc về Cát Lái: 300 USD ( vì ược giao hàng theo iều kiện FOB, người

mua chịu cước vận chuyển chặng chính)

- Phí bảo hiểm không cộng bởi vì không phải bảo hiểm cho lô hàng này.

Các khoản iều chỉnh trừ:

- Chiết khấu thanh toán: 400 USD ( ược trừ khi tính giá trị thuế hàng nhập khẩu)

=> Trị giá tính thuế = 18000 + 2000 + 300 - 400 = 19900

3/ ℅ mà Gold gửi cho công ty PA ở VN là ℅ form VK (thuế suất ưu ãi ặc biệt VKFTA là 0%)

Câu 2: Công ty A ở Việt Nam ặt mua 300 bộ máy iều hòa nhiệt ộ ở hai cực của công ty

Matsushita - Trung Quốc. Điều hòa mang nhãn hiệu Mitsubishi công suất 8.000 BTU,

mẫu mã theo thiết kế do công ty A cung cấp.

- Giá ghi trên inVoice 290 USD/bộ ( iều kiện CNF) là số tiền công ty A phải

thanh toán theo phương thức L/C at sight

-Theo hợp ồng mua bán ngoài số tiền trên inVoice công ty A còn phải trả 5.000 USD

cho công ty Bills ể thanh toán khoản nợ của công ty Matsushita - Trung Quốc với

Bills. Công ty A phải tự àm phán và trả tiền sử dụng nhãn hiệu Mitsubishi trên máy iều

hòa cho công ty matsushita Nhật Bản là 30 USD/bộ.

- Chi phí thiết kế mẫu mã bộ máy iều hòa cho phù hợp với thị hiếu tiêu dùng của Việt

Nam là 10.000 usd ược công ty A thuê ở Singapore

- Hàng ược óng trong 2 container. Chi phí thuê tàu vận chuyển về cảng Cát Lái là

1000 USD. Phí bảo hiểm cho lô hàng là 120 USD. Khi hàng về cảng Cát Lái do

chưa nhận ược chứng từ của lô hàng nên phải lưu cont tại cảng 3 ngày vừa phí lưu cont là 50 usd/ngày/cont

- Công ty A thuê dịch vụ thủ tục hải quan ể thông quan cho lô hàng là

1.200.000₫ => Yêu cầu: xác ịnh trị giá tính thuế cho lô hàng trên lô hàng ủ iều

kiện áp dụng phương pháp trị giá giao dịch Lời giải:

- Giá mua hàng hóa = 300x290= 87.000 USD

- Giá thực thanh toán = 87000 + 5000 = 94000 USD (do công ty A gián tiếp trả

cho công ty Bill theo yêu cầu của người bán thanh toán cho bên thứ 3) - Điều chỉnh cộng:

+ Tiền nhãn hiệu: 30x300 = 900.000 USD

+ Chi phí thiết kế: 10.000 USD (thuê ngoài nước nên phải cộng) + CP bảo hiểm: 120 USD

Do iều kiện mua hàng là CNF nên ã bao gồm chi phí vận chuyển vào giá sản phẩm,

vì vậy không cộng phí vận chuyển vào giá tính thuế lOMoAR cPSD| 58591236

=> Trị giá tính thuế = 94000 + 900000 + 10000 + 120 = 111.120 USD

Câu 3: Công ty Thương mại Haco Việt Nam nhập khẩu từ nhà sản xuất Bell tại

Singapore lô hàng 12.000 lít rượu vang làm từ nho tươi có nồng ộ cồn tính theo thể

tích là 12%. Rượu ược óng trong các chai thể tích là 01 lít/chai. Giá mua trên hợp ồng

là 5 usd/chai ( iều kiện FOB). Theo nội dung trong hợp ồng mua bán, nếu số lượng

mua trên 10.000 lít ược chiết khấu giảm 5% giá bán. Bell ã lập Invoice thanh toán cho Haco như sau:

Rượu vang nho: 12.000 chai x 5 usd/chai = 60.000 USD

Chiết khấu số lượng 5%: 60.000 USD x 15%= 3.000 USD Tổng trị giá thanh toán 57.000 USD -

Trước khi nhập khẩu ể giới thiệu hàng hóa ở thị trường Việt Nam công ty Haco

có thuê một quay một video quảng bá sản phẩm và phát triển kênh truyền hình HTV7

với tổng chi phí là 3.000 USD. -

Để óng rượu trong các chai ược dán nhãn công ty Haco ã mua 12.000 vỏ chai

và nhãn mác từ công ty Packing tại Singapore và yêu cầu Packing chuyển tới nhà sản

xuất Bell ể óng dựa vào chai. Chi phí Haco phải thanh toán cho Packing theo inVoice là 12.500 USD . -

Công ty Haco thuê cước phí vận chuyển về Cát Lái Việt Nam là 2.000 uSD chi

phí mua bảo hiểm cho lô rượu là 400 USD Yêu cầu: 1.

Chi phí quảng cáo có phải cộng vào trị giá tính thuế cho hàng nhập khẩu

haykhông? giải thích vì sao? 2.

Chiết khấu số lượng 5% có ược trừ khi xác khi xác ịnh giá tính thuế hàng

nhậpkhẩu không? giải thích vì sao? (giả thiết khoản chiết khấu này thỏa mãn các iều

kiện theo quy ịnh của hải quan) 3.

xác ịnh giá tính thuế của lô hàng nhập khẩu trên (lô hàng ủ iều kiện xác ịnh

giátính thuế theo phương pháp trị giá giao dịch) Lời giải:

1. Chi phí quảng cáo không cộng vào trị giá tính thuế cho hàng nhập khẩu, vì

chiphí quảng cáo nằm trong các khoản iều chỉnh trừ, chi phí do người mua thực hiện

2. Chiết khấu số lượng 5% ược trừ vào giá tính thuế hàng NK vì ây là khoản iều chỉnh trừ

3. Giá mua = 12000 x 5 = 60000 USD-

Các khoản iều chỉnh cộng: + CP bao bì = 12500 USD + CP bảo hiểm = 400 USD + CP VC = 2000 USD

- Các khoản iều chỉnh trừ:

+ CK 5% = 60000 x 5% = 3000 USD

+ CP QC không thuộc các khoản iều chỉnh trừ lOMoAR cPSD| 58591236

=> Trị giá tính thuế = 60000 + 12500 + 400 + 2000 - 3000 = 71900 USD

Câu 4: Công ty Giày Bình An ký hợp ồng mua 3.000 ôi giày thể thao nhãn hiệu

Converse với hai nhà sản xuất Aurora và Everbest tại Thái Lan. Công ty Bình An

không có mối quan hệ ặc biệt với hai công ty Aurora và Everbest và không ề cập về

bản quyền nhãn hiệu Converse.

Trong thỏa thuận Li-xăng với công ty Lah Tih Footwear Co.,LTD là công ty ộc quyền

sử dụng nhãn hiệu Converse tại châu Á với nội dung Lah Tih Footwear sẽ chuyển

nhượng quyền sử dụng thương hiệu Converse cho Bình An với trị giá 5

USD/ ôi khi sử dụng nhãn hiệu Converse

Tổng trị giá lô hàng 3.000 ôi x 10 USD/ ôi =30.000 USD Phí vận chuyển: 300 USD Phí bảo hiểm 80 USD

Chi phí thuê dịch vụ thủ tục hải quan nhập khẩu 50 USD

Hỏi: xác ịnh trị giá tính thuế lô hàng trên Lời giải:

Giá mua = 3000 x 10 = 30 000 USD Các khoản iều chỉnh cộng:

- Phí vận chuyển = 300 USD - Phí bảo hiểm = 80 USD

- Phí nhãn hiệu bản quyền = 3000 x 5 = 15 000 USD

=> Trị giá tính thuế = 30000 + 300 + 80 + 15000 = 45380 USD

Câu 5: Công ty A ở Việt Nam nhập khẩu một chiếc máy công nghệ cao từ công ty S ở Italia

Giá trên Invoice ( iều kiện FOB): 100.000 USD. Chi phí cho khóa ào tạo từ sử dụng

máy là 1000 USD, chi phí này ược tách riêng inVoice với trị giá của chiếc máy. Việc

thanh toán cho khóa học là bắt buộc bất kể công ty A có tham dự hay không.

Ngoài ra công ty A ã chi trả:

- Phần mềm iều khiển vận hành ược nhập khẩu cùng máy là 15000 USD và 2.000

USD phí bản quyền cho việc sử dụng phần mềm này cho công ty Z là chủ thể quyền sở hữu trí tuệ

- Tiền hoa hồng trả cho ại lý của người mua 1000 USD

- Cước phí vận chuyển về Cát Lái thành phố Hồ Chí Minh 3.000 USD

- Phí bảo hiểm hàng hóa 300 USD Yêu cầu

a. Chi phí ào tạo có tính vào trị giá tính thuế của chiếc máy hay không? giải thích vì sao?

b. Xác ịnh trị giá tính thuế cho chiếc máy ? Lời giải lOMoAR cPSD| 58591236

a. Chi phí ào tạo không tính vào trị giá tính thuế vì nằm

trong iều khoản trừnhưng không gồm trong giá nên không trừ ra

b. Giá mua = 100000 USDCác khoản iều chỉnh cộng: - Phí bảo hiểm: 300 USD - Phí VC: 3000 USD

- Phí bản quyền: 2000 USD - CP phần mềm: 15000 USD

- Phí hoa hồng của người mua nên không cộng

=> Trị giá tính thuế = 100000 + 15000 + 2000 + 3000 + 300 = 120300 USD

Câu 6: Công ty chế biến thực phẩm Mill tại VN nhập khẩu lô hàng bánh qui ngọt có

chứa ca cao từ NB của NSX Gold ể bán trên thị trường trong dịp tết cổ truyền tại VN.

Số lượng 12.000 hộp, giá trên hợp ồng ngoại thương là 10 usd/hộp ( k FOB) - Hàng

ược óng trong container 20. Hộp chứa bánh là hộp gỗ ược công ty Mill thuê tke của

công ty Minh Thanh tại VN, thiết kế kiểu dáng và hình vẽ dân gian tết cổ truyền VN

gửi cho cty Gold ể sx hộp theo thiết kế này. Tổng CP thiết kế là 2000 usd. - Để sx bánh

theo hương vị ặc biệt, công ty Mill ã gửi miễn phí một phần nguyên liệu dùng sx bánh

là Cacao và hương liệu ến cho Công ty Gold NB, tổng trị giá cacao và hương liệu là

8000 USD, CP gửi phần nguyên liệu bằng ường hàng không ến công ty Gold ở Nhật là 300 USD.

- Cty Mill ã yêu cầu công ty Z là ối tác của Mill ứng trước cho cty Gold 50000

USD. Invoice của công ty Gold trong hồ sơ hải quan khi NK lô hàng Bánh thể hiện tổng trị giá 70.000 USD

- CPVC về Cát Lái Vn 600 USD, phí bảo hiểm cho hh là 150 usd Hỏi: xác ịnh trị

giá tính thuế cho lô hàng bánh NK trên. Lời giải:

Giá mua = 12.000 x 10 = 120.000 USD Các khoản iều chỉnh cộng:

- Hương liệu làm bánh = 8000 USD (khoản trợ giúp)

- CP gửi nguyên liệu = 300 USD (khoản trợ giúp) - CPVC = 600 USD - CP bảo hiểm = 150 USD

=> Trị giá tính thuế = 120.000 + 8000 + 300 + 600 + 150 = 129.050 USD lOMoAR cPSD| 58591236 lOMoAR cPSD| 58591236 lOMoAR cPSD| 58591236 lOMoAR cPSD| 58591236 lOMoAR cPSD| 58591236 Lời giải: ● Máy giặt

- Trị giá hàng hóa = 800 x 850 = 680.000 USD - Điều chỉnh cộng:

+ Khoản trợ giúp: 1900 USD - Điều chỉnh trừ: + CP giảm giá = 136000 USD

=> Trị giá tính thuế = 680.000 + 1900 - 136 000 = 545 900 USD

- Thuế NK = 545 900 x 25% = 136 475 USD ● Tủ lạnh

- Trị giá hàng hóa = 400 x 800 = 320.000 USD lOMoAR cPSD| 58591236

- Các khoản iều chỉnh cộng: - CP bao bì: 1900 USD

=> Trị giá tính thuế = 321 900USD

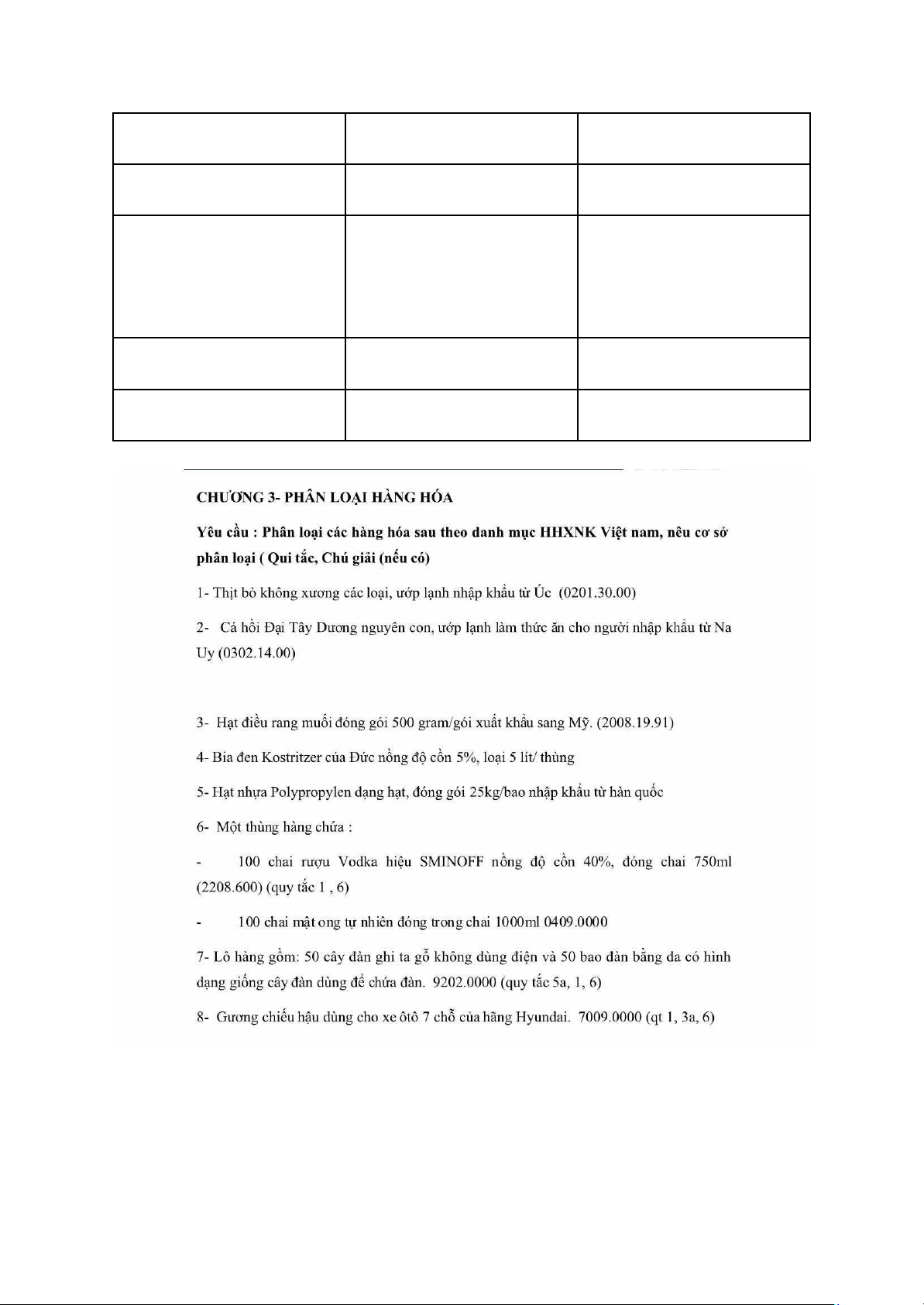

=> Thuế Nk = 321 900 x 20% = 64380 USD VC về VN 2500 USD CP Bảo hiểm 800 USD lOMoAR cPSD| 58591236 Nội dung Lô hàng 1 Lô hàng 2 Trị giá hàng hóa 1000 x 90 = 90 000 USD 2000 x 80 = 160000 USD Điều chỉnh cộng - CP hỗ trợ: 3000 USD - CPVC: 1250 USD - Khuôn úc: 8000 USD - CP BH: 400 USD - CPVC: 1250 USD - CP BH: 400 USD Điều chỉnh trừ 0 0 Trị giá hải quan 102650 USD 161 650 USD

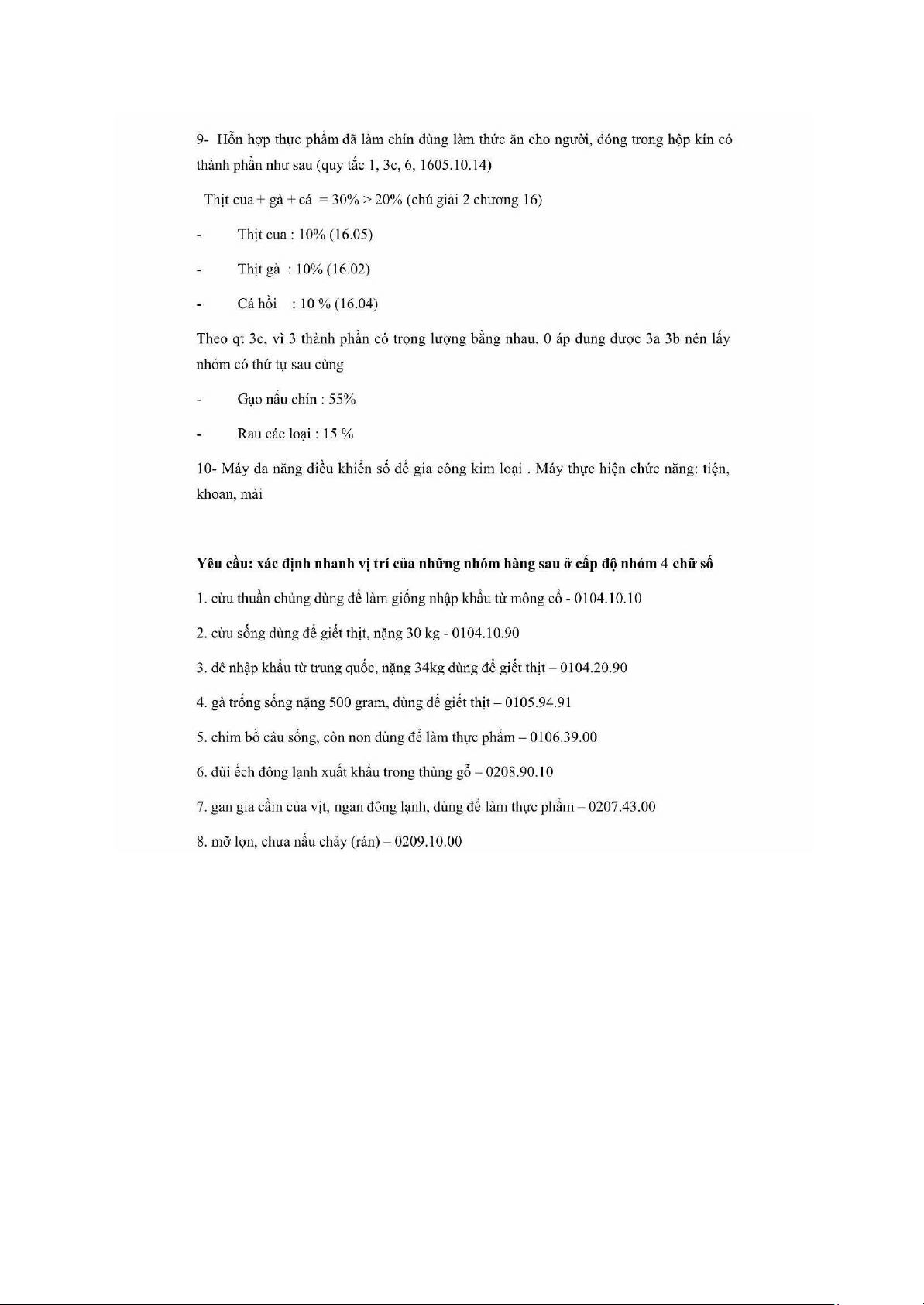

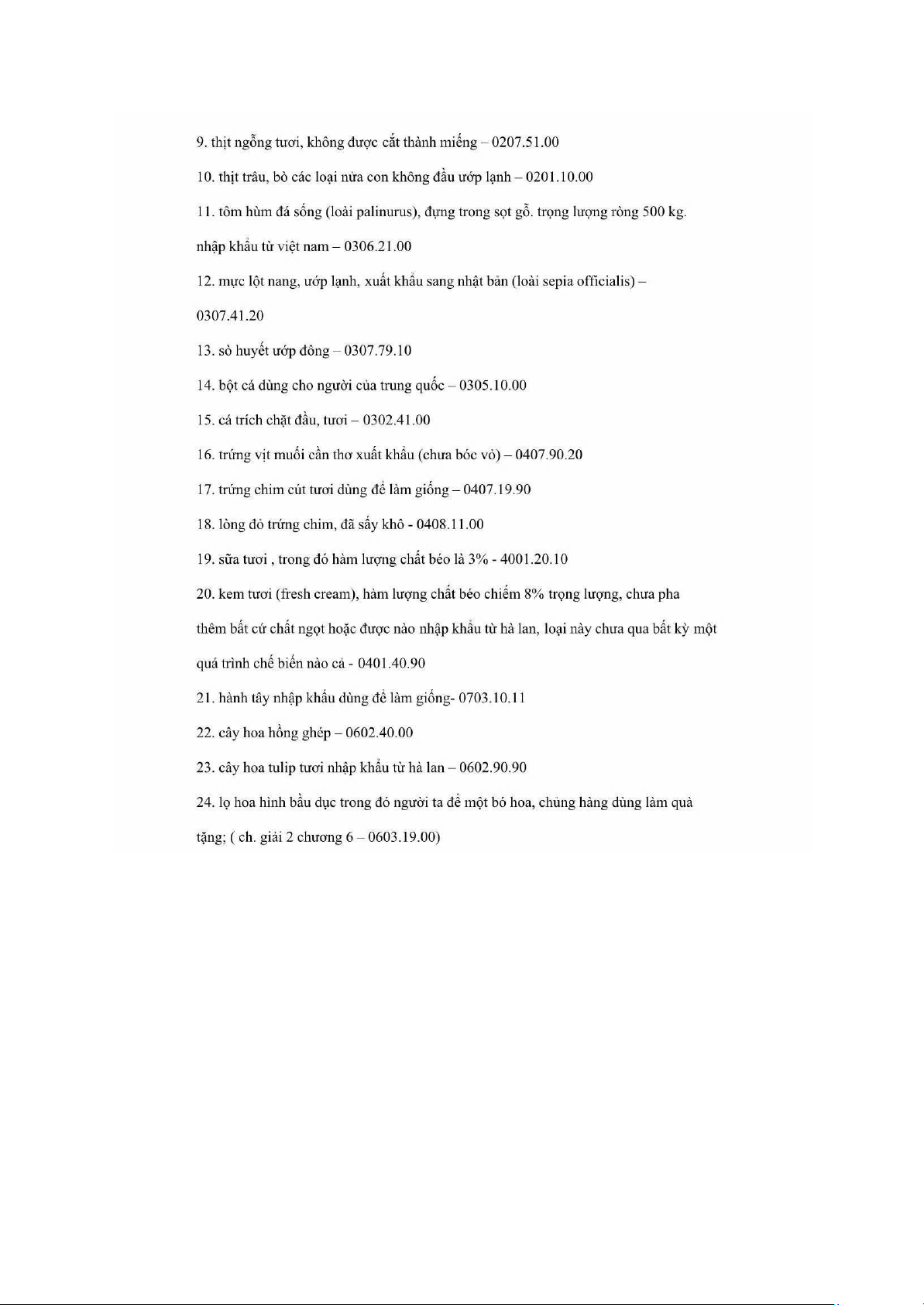

CHƯƠNG 3 - PHÂN LOẠI HÀNG HÓA lOMoAR cPSD| 58591236 lOMoAR cPSD| 58591236 lOMoAR cPSD| 58591236 lOMoAR cPSD| 58591236 lOMoAR cPSD| 58591236 lOMoAR cPSD| 58591236 XUẤT XỨ HÀNG HÓA lOMoAR cPSD| 58591236 lOMoAR cPSD| 58591236

Tài liệu liên quan:

-

Lý thuyết Chương 1, 2, 3 và đề thi tổng hợp môn Nghiệp vụ hải quan | Trường Đại học Kinh Tế Quốc Dân

14 7 -

C5 Hải quan và thủ tục hải quan

9 5 -

Kiểm tra thực tế hàng hóa trong thủ tục hải quan xuất nhập khẩu | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

53 27 -

Kiểm Tra Sau Thông Quan Hàng Hóa Xuất Nhập Khẩu Tại Cục Hải Quan Lạng Sơn | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

54 27 -

Đề cương về Hồ sơ Hải Quan Xuất Nhập Khẩu | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

56 28