Bài tập giữa kỳ cá nhân Phân tích hợp đồng bảo hiểm cháy và rủi ro đặc biệt môn Quản trị rủi ro | Đại học Kinh tế Quốc Dân

Số hiệu trong giấy yêu cầu bảo hiểm thường là một mã số định danh duy nhất được cấp cho mỗi yêu cầu bảo hiểm. Tài liệu được sưu tầm gồm 15 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Quản trị rủi ro (Neu) 27 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.2 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58564916

TRƯỜNG ĐẠI HỌC KINH TẾ QUỐC DÂN

Viện Ngân hàng – Tài chính

BÀI TẬP GIỮA KỲ CÁ NHÂN

HỌC PHẦN: QUẢN TRỊ RỦI RO

PHÂN TÍCH HỢP ĐỒNG BẢO HIỂM CHÁY VÀ RỦI RO ĐẶC BIỆT Họ và tên sinh viên: Triệu Đức Lương Mã sinh viên: 11223954 Lớp: Quản trị rủi ro_03 Giảng viên hướng dẫn:

TS. Nguyễn Thị Hải Đường Hà Nội, 2024 lOMoAR cPSD| 58564916 MỤC LỤC

I. GIẤY YÊU CẦU BẢO HIỂM ...................................................................................... 4

1. Thông tin trên giấy yêu cầu bảo hiểm .......................................................................... 4

1.1. Số hiệu và mã hợp đồng bảo hiểm ....................................................................... 4

1.2. Tiêu đề .................................................................................................................. 5

1.3. Tên và địa chỉ của Người yêu cầu bảo hiểm (Name and address of proposer) ... 5

1.4. Ngành sản xuất kinh doanh (Proposer’s Bussiness) ............................................ 5

1.5. Những rủi ro được bảo hiểm (The contingency(ies) to be insured) ..................... 6

1.6. Tài sản được bảo hiểm (The property insured) .................................................... 6

1.7. Tổng giá trị tài sản theo danh mục tài sản (Total value of the property) ............ 6

1.8. Số tiền bảo hiểm (The Sum Insured hereby) ......................................................... 6

1.9. Thời hạn bảo hiểm (Period of insurance) ............................................................ 7

1.10. Chữ ký ................................................................................................................. 7

2. Ý nghĩa của giấy yêu cầu bảo hiểm ............................................................................. 7

3. Đánh giá giấy yêu cầu bảo hiểm .................................................................................. 8

II. PHẠM VI BẢO HIỂM ................................................................................................ 9

1. Cháy, sét đánh .............................................................................................................. 9

2. Nổ ................................................................................................................................. 9

3. Máy bay và vật thể hàng không ................................................................................... 9

4. Gây rối, đình công, bế xưởng .................................................................................... 10

5. Hành động ác ý .......................................................................................................... 10

6. Động đất hoặc núi lửa phun ....................................................................................... 10

7. Giông, bão, lụt ............................................................................................................ 10

8. Nước tràn từ các bể và thiết bị chứa nước hoặc đường ống ...................................... 11

9. Đâm va do xe cộ hoặc súc vật .................................................................................... 11 lOMoAR cPSD| 58564916

III. QUYỀN VÀ NGHĨA VỤ CỦA NGƯỜI MUA BẢO HIỂM ................................. 11

1. Quyền của người mua bảo hiểm ................................................................................ 11

2. Nghĩa vụ của người mua bảo hiểm ............................................................................ 12

IV. NHẬN DẠNG, XÁC ĐỊNH CÁC ĐIỀU KIỆN CỦA HỢP ĐỒNG BẢO HIỂM 13

1. Đối tượng bảo hiểm ................................................................................................... 13

2. Phạm vi bảo hiểm ....................................................................................................... 13

3. Số tiền bảo hiểm ......................................................................................................... 13

4. Thời hạn bảo hiểm ..................................................................................................... 14

5. Phí bảo hiểm .............................................................................................................. 14

6. Điều khoản loại trừ .................................................................................................... 14

7. Quyền và nghĩa vụ của các bên.................................................................................. 14

8. Quy trình giải quyết khiếu nại ................................................................................... 15 lOMoAR cPSD| 58564916

I. GIẤY YÊU CẦU BẢO HIỂM

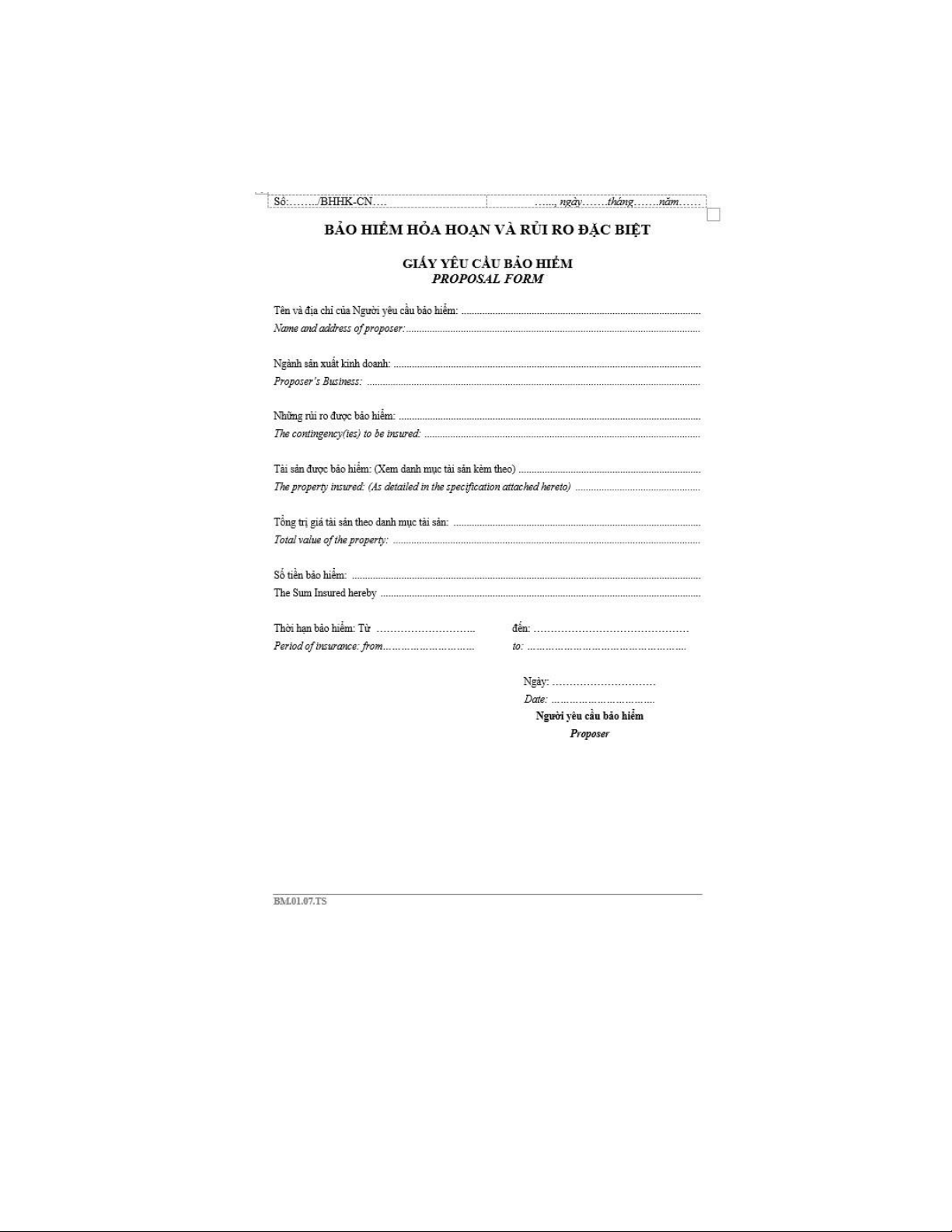

Hình 1: Mẫu giấy yêu cầu bảo hiểm

1. Thông tin trên giấy yêu cầu bảo hiểm

1.1. Số hiệu và mã hợp đồng bảo hiểm

Số hiệu trong giấy yêu cầu bảo hiểm thường là một mã số định danh duy nhất được

cấp cho mỗi yêu cầu bảo hiểm. Mã số này giúp công ty bảo hiểm theo dõi và quản lý các

yêu cầu bảo hiểm một cách hiệu quả. Sau khi yêu cầu bảo hiểm được chấp nhận và hợp

đồng bảo hiểm được ký kết, mã số này có thể trở thành mã số hợp đồng bảo hiểm. Mã số lOMoAR cPSD| 58564916

hợp đồng bảo hiểm là mã số định danh duy nhất cho mỗi hợp đồng bảo hiểm, giúp xác định

và quản lý hợp đồng trong suốt thời gian hiệu lực. 1.2. Tiêu đề

“BẢO HIỂM HỎA HOẠN VÀ RỦI RO ĐẶC BIỆT” là tiêu đề của giấy yêu cầu bảo hiểm

này. Có thể hiểu được ở đây là bên mua đang yêu cầu bên bán cung cấp dịch vụ bảo hiểm

bồi thường cho những thiệt hại vật chất do hỏa hoạn gây ra. Bảo hiểm này giúp bảo vệ tài

sản của người mua bảo hiểm trước những tổn thất do hỏa hoạn. Ngoài ra, bảo hiểm này còn

bao gồm các rủi ro khác như nổ, thiên tai, động đất, bạo động, đình công, và các rủi ro khác

sẽ được liệt kê trong hợp đồng bảo hiểm mà bên bán cung cấp. Điều này giúp mở rộng

phạm vi bảo vệ, đảm bảo rằng tài sản của người mua bảo hiểm được bảo vệ trước nhiều loại rủi ro khác nhau.

1.3. Tên và địa chỉ của Người yêu cầu bảo hiểm (Name and address of proposer)

Bao gồm thông tin cơ bản của bên mua bảo hiểm, bao gồm tên và địa chỉ. Thông tin

này giúp công ty bảo hiểm xác định danh tính và liên hệ với người yêu cầu. Đồng thời giúp

bên cung cấp bảo hiểm đảm bảo rằng các thông tin cá nhân được ghi trong hợp đồng bảo

hiểm là chính xác và các giấy tờ liên quan tới bảo hiểm sẽ được đưa tới đúng người, đúng

địa chỉ. Ngoài ra, đó còn là một yếu tố đánh giá mức độ phù hợp của loại hình bảo hiểm

được yêu cầu (ở đây là bảo hiểm hỏa hoạn và rủi ro đặc biệt).

1.4. Ngành sản xuất kinh doanh (Proposer’s Bussiness)

Mục này yêu cầu người yêu cầu bảo hiểm cung cấp thông tin về ngành nghề kinh doanh

của họ. Ở đây, người yêu cầu bảo hiểm cần ghi rõ ngành nghề kinh doanh của mình (sản

xuất, thương mại, dịch vụ,…) để giúp công ty bảo hiểm hiểu rõ hơn về hoạt động kinh

doanh của doanh nghiệp/hộ kinh doanh và và các rủi ro tiềm năng mà doanh nghiệp/hộ

kinh doanh có thể sẽ gặp phải. Trong đó, thông tin về ngành nghề kinh doanh cũng cũng sẽ

phần nào ảnh hưởng đến các điều khoản, điều kiện trong hợp đồng bảo hiểm, đồng thời tối

ưu hóa các giải pháp bảo hiểm nhằm phù hợp với đặc thù của từng doanh nghiệp/hộ kinh doanh. lOMoAR cPSD| 58564916

1.5. Những rủi ro được bảo hiểm (The contingency(ies) to be insured)

Các rủi ro (bao gồm cả rủi ro thuần túy, rủi ro tài chính và rủi ro phi tài chính) sẽ được liệt

kê tại đây. Ở đây, bên mua bảo hiểm tự ý thức được về những sự kiện không mong muốn,

bất ngờ xảy ra và gây thiệt hại cho người tham gia bảo hiểm. Điều này làm cho người yêu

cầu bảo hiểm được bảo vệ trước những rủi ro cụ thể được đề cập trực tiếp trong giấy yêu

cầu bảo hiểm, làm cho họ yên tâm hơn trong hoạt động kinh doanh và cuộc sống hằng ngày.

1.6. Tài sản được bảo hiểm (The property insured)

Nhằm xác định được những tài sản có giá trị được quy đổi thành tiền giá trị cao. Tài sản

này có thể bao gồm nhà cửa, máy móc, phương tiện vận tải, hàng hóa, tiền mặt, séc, trái

phiếu, cổ phiếu, và quyền tài sản như quyền sử dụng đất hoặc quyền sở hữu trí tuệ. Khi tài

sản bị tổn thất trong phạm vi bảo hiểm, doanh nghiệp bảo hiểm sẽ bồi thường cho người

được bảo hiểm, với số tiền bồi thường không vượt quá giá trị thực tế của tài sản tại thời

điểm xảy ra tổn thất. Điều này giúp bảo vệ quyền lợi của người mua bảo hiểm và đảm bảo

rằng họ được bồi thường một cách công bằng và hợp lý.

1.7. Tổng giá trị tài sản theo danh mục tài sản (Total value of the property)

Đây là số tiền bảo hiểm mà bêm mua muốn bảo vệ cho tài sản của mình. Đây là tổng

giá trị của tất cả các tài sản được liệt kê trong danh mục Tài sản được bảo hiểm, bao gồm

các loại tài sản như nhà cửa, máy móc, phương tiện vận tải, hàng hóa, và các tài sản khác

có giá trị vật chất hoặc có thể quy đổi thành tiền. Việc xác định đúng tổng giá trị tài sản

giúp đảm bảo rằng tất cả các tài sản của bạn đều được bảo vệ đầy đủ, giảm thiểu rủi ro tài

chính trong trường hợp xảy ra sự cố gây thiệt hại, và đảm bảo rằng bạn sẽ nhận được bồi

thường đúng mức khi có sự cố xảy ra. Điều này không chỉ giúp bảo vệ quyền lợi của người

mua bảo hiểm mà còn mang lại sự yên tâm trong hoạt động kinh doanh và cuộc sống hàng ngày.

1.8. Số tiền bảo hiểm (The Sum Insured hereby)

Số tiền tối đa mà công ty bảo hiểm sẽ chi trả khi xảy ra sự cố. Số tiền này được ghi

nhận trong hợp đồng bảo hiểm và dựa vào đó, doanh nghiệp bảo hiểm sẽ thực hiện chi trả

các quyền lợi bảo hiểm cho người tham gia, bao gồm các quyền lợi như ốm đau, bệnh tật,

thương tật hay tử vong. Việc xác định đúng số tiền bảo hiểm giúp đảm bảo rằng người mua

bảo hiểm sẽ nhận được bồi thường hợp lý và đầy đủ khi có rủi ro xảy ra, đồng thời cũng lOMoAR cPSD| 58564916

ảnh hưởng đến mức phí bảo hiểm mà người mua phải trả. Điều này không chỉ bảo vệ quyền

lợi của người mua bảo hiểm mà còn giúp họ yên tâm hơn trong cuộc sống và hoạt động kinh doanh hàng ngày.

1.9. Thời hạn bảo hiểm (Period of insurance)

Là khoảng thời gian mà hợp đồng bảo hiểm sẽ có hiệu lực. Thời gian bảo hiểm

thường được tính từ ngày bắt đầu (ngày ký hợp đồng hoặc một ngày cụ thể được thỏa thuận)

đến ngày kết thúc (ngày hết hạn hợp đồng). Việc xác định rõ ràng thời gian bảo hiểm giúp

cả người mua bảo hiểm và công ty bảo hiểm hiểu rõ về phạm vi bảo vệ và thời hạn của hợp

đồng. Điều này cũng ảnh hưởng đến phí bảo hiểm, vì thời gian bảo hiểm dài hơn thường đi

kèm với phí cao hơn. Ngoài ra, việc ghi rõ thời gian bảo hiểm giúp tránh những tranh chấp

về sau liên quan đến thời điểm xảy ra sự kiện bảo hiểm. Do đó, người yêu cầu bảo hiểm

cần điền chính xác và đầy đủ thông tin về thời gian bảo hiểm để đảm bảo quyền lợi của

mình được bảo vệ một cách tốt nhất. 1.10. Chữ ký

Phần cuối cùng nhưng không kém phần quan trọng. Đây là nơi người yêu cầu bảo

hiểm ký tên để xác nhận rằng tất cả thông tin cung cấp trong mẫu đơn là chính xác và đầy

đủ. Chữ ký cũng thể hiện sự đồng ý của người yêu cầu với các điều khoản và điều kiện của

hợp đồng bảo hiểm. Việc ký tên không chỉ là một thủ tục hành chính mà còn có ý nghĩa

pháp lý, ràng buộc người yêu cầu bảo hiểm với các cam kết đã nêu trong hợp đồng. Ngoài

ra, ngày và địa điểm ký cũng cần được ghi rõ để xác định thời điểm chính thức bắt đầu hiệu

lực của hợp đồng. Điều này giúp tránh những tranh chấp về sau liên quan đến thời gian và

địa điểm ký kết hợp đồng.

2. Ý nghĩa của giấy yêu cầu bảo hiểm

Giấy yêu cầu bảo hiểm hỏa hoạn và các rủi ro đặc biệt đóng vai trò như một bản

cam kết giữa người yêu cầu bảo hiểm và công ty bảo hiểm. Nó chứa đựng các thông tin cần

thiết về người yêu cầu, người được bảo hiểm, và các điều kiện bảo hiểm. Việc điền đầy đủ

và chính xác các thông tin trong giấy yêu cầu bảo hiểm giúp công ty bảo hiểm đánh giá rủi

ro liên quan đến hỏa hoạn và các rủi ro đặc biệt như động đất, lũ lụt, và các sự cố thiên lOMoAR cPSD| 58564916

nhiên khác. Điều này không chỉ đảm bảo quyền lợi của người yêu cầu mà còn giúp công ty

bảo hiểm quản lý rủi ro một cách hiệu quả.

Ngoài ra, giấy yêu cầu bảo hiểm hỏa hoạn và các rủi ro đặc biệt còn là cơ sở pháp

lý để giải quyết các tranh chấp phát sinh trong quá trình thực hiện hợp đồng bảo hiểm. Khi

có sự cố xảy ra, các thông tin trong giấy yêu cầu bảo hiểm sẽ được sử dụng để xác minh và

giải quyết quyền lợi bảo hiểm. Do đó, việc khai báo trung thực và chính xác là rất quan

trọng để đảm bảo quyền lợi của cả hai bên. Đặc biệt, trong trường hợp bảo hiểm hỏa hoạn

và các rủi ro đặc biệt, việc xác định rõ ràng các rủi ro được bảo hiểm là rất cần thiết để

tránh những tranh chấp không đáng có.

Cuối cùng, giấy yêu cầu bảo hiểm hỏa hoạn và các rủi ro đặc biệt cũng giúp người

yêu cầu hiểu rõ hơn về các điều khoản và điều kiện của hợp đồng bảo hiểm. Thông qua

việc điền và ký tên vào giấy yêu cầu, người yêu cầu xác nhận rằng họ đã đọc và hiểu rõ các

điều khoản này. Điều này giúp tránh những hiểu lầm và tranh chấp không đáng có trong

tương lai. Vì vậy, việc điền giấy yêu cầu bảo hiểm không chỉ là một thủ tục hành chính mà

còn là một bước quan trọng để đảm bảo quyền lợi và trách nhiệm của cả hai bên trong hợp đồng bảo hiểm.

3. Đánh giá giấy yêu cầu bảo hiểm

Phiếu yêu cầu bảo hiểm hỏa hoạn và các rủi ro đặc biệt hiện tại đã bao gồm các

thông tin cơ bản cần thiết để nhận dạng rủi ro, như tên và địa chỉ của người yêu cầu, nghề

nghiệp và sức khỏe bản thân, tên của người được bảo hiểm, số tiền yêu cầu bảo hiểm, thời

gian bảo hiểm, và loại hình bảo hiểm yêu cầu mua. Những thông tin này giúp công ty bảo

hiểm có cái nhìn tổng quan về người yêu cầu và các rủi ro liên quan, từ đó đưa ra quyết

định chấp nhận hoặc từ chối yêu cầu bảo hiểm.

Tuy nhiên, để đảm bảo nhận dạng rủi ro/hiểm họa/nguy cơ tốt nhất, phiếu yêu cầu

bảo hiểm này có thể cần bổ sung một số thông tin chi tiết hơn. Như là:

• Chi tiết về tài sản được bảo hiểm: Mô tả chi tiết về tài sản, bao gồm giá trị, vị

trí, và các biện pháp bảo vệ hiện có. Điều này giúp công ty bảo hiểm đánh giá

chính xác hơn về mức độ rủi ro.

• Lịch sử yêu cầu bảo hiểm: Thông tin về các yêu cầu bảo hiểm trước đây của

người yêu cầu, nếu có, để đánh giá mức độ rủi ro dựa trên lịch sử. lOMoAR cPSD| 58564916

• Các biện pháp phòng ngừa rủi ro: Mô tả các biện pháp phòng ngừa rủi ro mà

người yêu cầu đã thực hiện, như hệ thống báo cháy, bình chữa cháy, hoặc các biện pháp an ninh khác.

Phiếu yêu cầu bảo hiểm này nên có một phần để người yêu cầu cung cấp thông tin

bổ sung hoặc ý kiến cá nhân. Điều này giúp công ty bảo hiểm có cái nhìn toàn diện hơn về

tình hình cụ thể của người yêu cầu và các rủi ro liên quan. Việc bổ sung các thông tin này

không chỉ giúp công ty bảo hiểm đánh giá rủi ro chính xác hơn mà còn tăng cường sự minh

bạch và tin cậy giữa hai bên.

II. PHẠM VI BẢO HIỂM

Bảo hiểm cho tài sản mà Người được bảo hiểm sở hữu hay có trách nhiệm quản lý

bị thiệt hại vật chất bất ngờ do một trong những nguyên nhân sau đây: 1. Cháy, sét đánh

Cháy và sét đánh là hai rủi ro phổ biến nhất trong các hợp đồng bảo hiểm hỏa hoạn.

Cháy có thể gây ra thiệt hại nghiêm trọng cho tài sản, bao gồm cả công trình xây dựng và

tài sản bên trong. Sét đánh, mặc dù ít xảy ra hơn, nhưng cũng có thể gây ra hỏa hoạn hoặc

thiệt hại trực tiếp đến các thiết bị điện tử và hệ thống điện. Bảo hiểm cháy và sét đánh giúp

người mua bảo hiểm được bồi thường cho các thiệt hại do hai rủi ro này gây ra, đảm bảo

rằng họ có thể khôi phục lại tài sản và hoạt động kinh doanh một cách nhanh chóng. 2. Nổ

Nổ có thể xảy ra do nhiều nguyên nhân khác nhau, bao gồm nổ khí gas, nổ hóa chất,

hoặc nổ do áp suất. Thiệt hại do nổ thường rất nghiêm trọng, có thể gây ra hỏa hoạn và phá

hủy hoàn toàn các công trình xây dựng và tài sản bên trong. Bảo hiểm nổ giúp người mua

bảo hiểm được bồi thường cho các thiệt hại do nổ gây ra, giúp họ khôi phục lại tài sản và

hoạt động kinh doanh một cách nhanh chóng.

3. Máy bay và vật thể hàng không

Rủi ro do máy bay và vật thể hàng không gây ra bao gồm các thiệt hại do máy bay

rơi, các mảnh vỡ từ máy bay, hoặc các vật thể hàng không khác rơi xuống tài sản được bảo

hiểm. Mặc dù rủi ro này ít xảy ra hơn so với các rủi ro khác, nhưng thiệt hại do nó gây ra

thường rất nghiêm trọng. Bảo hiểm rủi ro do máy bay và vật thể hàng không giúp người lOMoAR cPSD| 58564916

mua bảo hiểm được bồi thường cho các thiệt hại do rủi ro này gây ra, đảm bảo rằng họ có

thể khôi phục lại tài sản và hoạt động kinh doanh một cách nhanh chóng.

4. Gây rối, đình công, bế xưởng

Gây rối, đình công, và bế xưởng là các rủi ro liên quan đến các hoạt động xã hội và

lao động. Các rủi ro này có thể gây ra thiệt hại cho tài sản, bao gồm phá hoại, đập phá, hoặc

hỏa hoạn. Bảo hiểm gây rối, đình công, và bế xưởng giúp người mua bảo hiểm được bồi

thường cho các thiệt hại do các rủi ro này gây ra, đảm bảo rằng họ có thể khôi phục lại tài

sản và hoạt động kinh doanh một cách nhanh chóng. 5. Hành động ác ý

Hành động ác ý bao gồm các hành vi cố ý gây thiệt hại cho tài sản của người khác,

chẳng hạn như phá hoại, đốt phá, hoặc gây nổ. Thiệt hại do hành động ác ý thường rất

nghiêm trọng và có thể gây ra tổn thất lớn cho người mua bảo hiểm. Bảo hiểm hành động

ác ý giúp người mua bảo hiểm được bồi thường cho các thiệt hại do hành động ác ý gây ra,

đảm bảo rằng họ có thể khôi phục lại tài sản và hoạt động kinh doanh một cách nhanh chóng.

6. Động đất hoặc núi lửa phun

Động đất và núi lửa phun là các rủi ro thiên nhiên có thể gây ra thiệt hại nghiêm

trọng cho tài sản. Động đất có thể gây ra sụp đổ công trình xây dựng, phá hủy hệ thống cơ

sở hạ tầng, và gây ra hỏa hoạn. Núi lửa phun có thể gây ra thiệt hại do tro bụi, dung nham,

và các vụ nổ. Bảo hiểm động đất và núi lửa phun giúp người mua bảo hiểm được bồi thường

cho các thiệt hại do các rủi ro này gây ra, đảm bảo rằng họ có thể khôi phục lại tài sản và

hoạt động kinh doanh một cách nhanh chóng. 7. Giông, bão, lụt

Giông, bão, và lụt là các rủi ro thiên nhiên phổ biến có thể gây ra thiệt hại nghiêm

trọng cho tài sản. Giông và bão có thể gây ra thiệt hại do gió mạnh, mưa lớn, và sét đánh.

Lụt có thể gây ra thiệt hại do ngập nước, phá hủy công trình xây dựng, và làm hỏng các

thiết bị và hàng hóa. Bảo hiểm giông, bão, và lụt giúp người mua bảo hiểm được bồi thường

cho các thiệt hại do các rủi ro này gây ra, đảm bảo rằng họ có thể khôi phục lại tài sản và

hoạt động kinh doanh một cách nhanh chóng. lOMoAR cPSD| 58564916

8. Nước tràn từ các bể và thiết bị chứa nước hoặc đường ống

Nước tràn từ các bể và thiết bị chứa nước hoặc đường ống là một rủi ro phổ biến

trong các công trình xây dựng và nhà ở. Rủi ro này có thể gây ra thiệt hại do ngập nước,

làm hỏng các thiết bị và hàng hóa, và gây ra hỏa hoạn do chập điện. Bảo hiểm nước tràn từ

các bể và thiết bị chứa nước hoặc đường ống giúp người mua bảo hiểm được bồi thường

cho các thiệt hại do rủi ro này gây ra, đảm bảo rằng họ có thể khôi phục lại tài sản và hoạt

động kinh doanh một cách nhanh chóng.

9. Đâm va do xe cộ hoặc súc vật

Đâm va do xe cộ hoặc súc vật là một rủi ro khác được bảo hiểm trong hợp đồng bảo

hiểm hỏa hoạn và các rủi ro đặc biệt. Rủi ro này có thể gây ra thiệt hại cho công trình xây

dựng, hàng rào, và các tài sản khác. Bảo hiểm đâm va do xe cộ hoặc súc vật giúp người

mua bảo hiểm được bồi thường cho các thiệt hại do rủi ro này gây ra, đảm bảo rằng họ có

thể khôi phục lại tài sản và hoạt động kinh doanh một cách nhanh chóng.

III. QUYỀN VÀ NGHĨA VỤ CỦA NGƯỜI MUA BẢO HIỂM

1. Quyền của người mua bảo hiểm

Người mua bảo hiểm hỏa hoạn và các rủi ro đặc biệt có một số quyền lợi quan trọng

được quy định rõ ràng trong các văn bản pháp luật về bảo hiểm. Trước hết, người mua bảo

hiểm có quyền lựa chọn doanh nghiệp bảo hiểm phù hợp với nhu cầu và khả năng tài chính

của mình. Điều này bao gồm việc yêu cầu doanh nghiệp bảo hiểm cung cấp đầy đủ thông

tin về các sản phẩm bảo hiểm, điều kiện và điều khoản bảo hiểm, cũng như các quyền lợi

mà người mua sẽ được hưởng khi tham gia bảo hiểm.

Một quyền lợi quan trọng khác của người mua bảo hiểm là quyền yêu cầu doanh

nghiệp bảo hiểm giải thích rõ ràng các điều khoản trong hợp đồng bảo hiểm. Điều này giúp

người mua hiểu rõ hơn về các quyền lợi và nghĩa vụ của mình, từ đó đưa ra quyết định

chính xác và hợp lý. Ngoài ra, người mua bảo hiểm còn có quyền yêu cầu doanh nghiệp

bảo hiểm cấp giấy chứng nhận bảo hiểm hoặc đơn bảo hiểm, đây là các tài liệu quan trọng

chứng minh việc tham gia bảo hiểm của người mua.

Khi xảy ra sự kiện bảo hiểm, người mua bảo hiểm có quyền yêu cầu doanh nghiệp

bảo hiểm trả tiền bảo hiểm cho người thụ hưởng hoặc bồi thường cho người được bảo hiểm lOMoAR cPSD| 58564916

theo thỏa thuận trong hợp đồng bảo hiểm. Điều này đảm bảo rằng người mua bảo hiểm

hoặc người thụ hưởng sẽ nhận được sự hỗ trợ tài chính cần thiết khi gặp rủi ro. Hơn nữa,

người mua bảo hiểm còn có quyền chuyển nhượng hợp đồng bảo hiểm theo thỏa thuận

trong hợp đồng hoặc theo quy định của pháp luật, điều này tạo điều kiện linh hoạt cho

người mua trong việc quản lý tài sản bảo hiểm của mình.

Ngoài ra, người mua bảo hiểm còn có quyền khiếu nại và yêu cầu giải quyết tranh

chấp nếu có bất kỳ vấn đề nào phát sinh trong quá trình thực hiện hợp đồng bảo hiểm. Điều

này đảm bảo rằng quyền lợi của người mua bảo hiểm được bảo vệ một cách tối đa và công

bằng. Cuối cùng, người mua bảo hiểm có quyền yêu cầu doanh nghiệp bảo hiểm cung cấp

thông tin về tình hình tài chính và khả năng thanh toán của doanh nghiệp, giúp người mua

có cái nhìn tổng quan và đánh giá chính xác về độ tin cậy của doanh nghiệp bảo hiểm.

2. Nghĩa vụ của người mua bảo hiểm

Bên cạnh các quyền lợi, người mua bảo hiểm hỏa hoạn và các rủi ro đặc biệt cũng

có những nghĩa vụ quan trọng cần tuân thủ để đảm bảo hợp đồng bảo hiểm được thực hiện

một cách hiệu quả và đúng quy định. Trước hết, người mua bảo hiểm có nghĩa vụ cung cấp

đầy đủ và chính xác các thông tin liên quan đến đối tượng bảo hiểm và các rủi ro có thể

xảy ra. Việc cung cấp thông tin chính xác giúp doanh nghiệp bảo hiểm đánh giá đúng mức

độ rủi ro và đưa ra các điều khoản bảo hiểm phù hợp.

Người mua bảo hiểm cũng có nghĩa vụ đóng phí bảo hiểm đầy đủ và đúng hạn theo

thỏa thuận trong hợp đồng bảo hiểm. Việc đóng phí bảo hiểm đúng hạn không chỉ đảm bảo

quyền lợi của người mua mà còn giúp doanh nghiệp bảo hiểm duy trì hoạt động và cung

cấp dịch vụ bảo hiểm một cách liên tục và ổn định. Nếu người mua bảo hiểm không thực

hiện nghĩa vụ đóng phí đúng hạn, doanh nghiệp bảo hiểm có quyền từ chối chi trả bảo hiểm

hoặc chấm dứt hợp đồng bảo hiểm.

Ngoài ra, người mua bảo hiểm có nghĩa vụ thông báo kịp thời cho doanh nghiệp bảo

hiểm khi xảy ra sự kiện bảo hiểm hoặc khi có bất kỳ thay đổi nào liên quan đến đối tượng

bảo hiểm. Việc thông báo kịp thời giúp doanh nghiệp bảo hiểm có thể xử lý và giải quyết

các yêu cầu bồi thường một cách nhanh chóng và hiệu quả. Đồng thời, người mua bảo hiểm

cũng cần hợp tác với doanh nghiệp bảo hiểm trong quá trình điều tra và xác minh sự kiện bảo hiểm. lOMoAR cPSD| 58564916

Một nghĩa vụ quan trọng khác của người mua bảo hiểm là tuân thủ các quy định và

điều khoản trong hợp đồng bảo hiểm. Điều này bao gồm việc không thực hiện các hành vi

gian lận hoặc cố ý gây ra sự kiện bảo hiểm để trục lợi. Nếu phát hiện hành vi gian lận,

doanh nghiệp bảo hiểm có quyền từ chối chi trả bảo hiểm và yêu cầu bồi thường thiệt hại

từ người mua bảo hiểm.

Người mua bảo hiểm có nghĩa vụ bảo vệ và giữ gìn tài sản bảo hiểm một cách cẩn

thận và hợp lý. Điều này giúp giảm thiểu rủi ro và tổn thất có thể xảy ra, đồng thời đảm

bảo rằng tài sản bảo hiểm luôn trong tình trạng tốt nhất. Việc thực hiện đầy đủ các nghĩa

vụ này không chỉ giúp người mua bảo hiểm bảo vệ quyền lợi của mình mà còn góp phần

xây dựng mối quan hệ tin cậy và bền vững với doanh nghiệp bảo hiểm.

IV. NHẬN DẠNG, XÁC ĐỊNH CÁC ĐIỀU KIỆN CỦA HỢP ĐỒNG BẢO HIỂM

1. Đối tượng bảo hiểm

Đối tượng bảo hiểm trong hợp đồng bảo hiểm hỏa hoạn và các rủi ro đặc biệt thường

bao gồm các tài sản cố định và tài sản lưu động của người được bảo hiểm. Tài sản cố định

có thể là các công trình xây dựng, nhà cửa, máy móc, thiết bị, trong khi tài sản lưu động

bao gồm hàng hóa, nguyên vật liệu, sản phẩm dở dang và thành phẩm. Việc xác định rõ

ràng đối tượng bảo hiểm giúp doanh nghiệp bảo hiểm và người mua bảo hiểm có cơ sở để

đánh giá giá trị bảo hiểm và mức độ rủi ro liên quan. 2. Phạm vi bảo hiểm

Phạm vi bảo hiểm của hợp đồng bảo hiểm hỏa hoạn và các rủi ro đặc biệt thường

bao gồm các rủi ro như hỏa hoạn, sét đánh, nổ, bão, lũ lụt, động đất, và các rủi ro khác được

quy định trong hợp đồng. Điều này đảm bảo rằng người mua bảo hiểm sẽ được bảo vệ trước

các rủi ro có thể gây thiệt hại lớn đến tài sản của họ. Tuy nhiên, phạm vi bảo hiểm cũng có

thể bị giới hạn bởi các điều khoản loại trừ, tức là các rủi ro mà doanh nghiệp bảo hiểm

không chịu trách nhiệm bồi thường. 3. Số tiền bảo hiểm

Số tiền bảo hiểm là số tiền tối đa mà doanh nghiệp bảo hiểm sẽ chi trả cho người

được bảo hiểm khi xảy ra sự kiện bảo hiểm. Số tiền này thường được xác định dựa trên giá

trị thực tế của tài sản được bảo hiểm và mức độ rủi ro liên quan. Việc xác định chính xác lOMoAR cPSD| 58564916

số tiền bảo hiểm giúp đảm bảo rằng người mua bảo hiểm sẽ nhận được sự bồi thường hợp

lý khi xảy ra tổn thất, đồng thời giúp doanh nghiệp bảo hiểm quản lý rủi ro một cách hiệu quả. 4. Thời hạn bảo hiểm

Thời hạn bảo hiểm là khoảng thời gian mà hợp đồng bảo hiểm có hiệu lực. Thời

hạn này thường được quy định rõ ràng trong hợp đồng và có thể kéo dài từ một năm đến

nhiều năm, tùy thuộc vào thỏa thuận giữa người mua bảo hiểm và doanh nghiệp bảo

hiểm. Việc xác định thời hạn bảo hiểm giúp người mua bảo hiểm biết được khoảng thời

gian mà họ sẽ được bảo vệ trước các rủi ro, đồng thời giúp doanh nghiệp bảo hiểm quản

lý các hợp đồng bảo hiểm một cách hiệu quả. 5. Phí bảo hiểm

Phí bảo hiểm là số tiền mà người mua bảo hiểm phải trả cho doanh nghiệp bảo hiểm

để được bảo vệ trước các rủi ro. Phí bảo hiểm thường được xác định dựa trên giá trị của tài

sản được bảo hiểm, mức độ rủi ro, và các yếu tố khác như thời hạn bảo hiểm và phạm vi

bảo hiểm. Việc đóng phí bảo hiểm đầy đủ và đúng hạn là nghĩa vụ quan trọng của người

mua bảo hiểm, giúp đảm bảo rằng hợp đồng bảo hiểm sẽ có hiệu lực và người mua bảo

hiểm sẽ được bảo vệ trước các rủi ro.

6. Điều khoản loại trừ

Điều khoản loại trừ là các điều khoản quy định các rủi ro mà doanh nghiệp bảo hiểm

không chịu trách nhiệm bồi thường. Các điều khoản này thường được quy định rõ ràng

trong hợp đồng bảo hiểm và có thể bao gồm các rủi ro như chiến tranh, khủng bố, hành vi

cố ý gây thiệt hại của người được bảo hiểm, và các rủi ro khác. Việc hiểu rõ các điều khoản

loại trừ giúp người mua bảo hiểm biết được các rủi ro mà họ không được bảo vệ, từ đó có

kế hoạch quản lý rủi ro phù hợp.

7. Quyền và nghĩa vụ của các bên

Hợp đồng bảo hiểm hỏa hoạn và các rủi ro đặc biệt cũng quy định rõ ràng quyền và

nghĩa vụ của các bên tham gia hợp đồng. Người mua bảo hiểm có quyền yêu cầu doanh

nghiệp bảo hiểm cung cấp đầy đủ thông tin về hợp đồng bảo hiểm, giải thích rõ ràng các

điều khoản trong hợp đồng, và yêu cầu bồi thường khi xảy ra sự kiện bảo hiểm. Đồng thời, lOMoAR cPSD| 58564916

người mua bảo hiểm cũng có nghĩa vụ cung cấp đầy đủ và chính xác các thông tin liên quan

đến đối tượng bảo hiểm, đóng phí bảo hiểm đầy đủ và đúng hạn, và thông báo kịp thời cho

doanh nghiệp bảo hiểm khi xảy ra sự kiện bảo hiểm.

8. Quy trình giải quyết khiếu nại

Quy trình giải quyết khiếu nại là quy trình mà doanh nghiệp bảo hiểm và người mua

bảo hiểm phải tuân thủ khi xảy ra tranh chấp liên quan đến hợp đồng bảo hiểm. Quy trình

này thường bao gồm các bước như thông báo khiếu nại, điều tra và xác minh sự kiện bảo

hiểm, và giải quyết khiếu nại. Việc tuân thủ quy trình giải quyết khiếu nại giúp đảm bảo

rằng các tranh chấp sẽ được giải quyết một cách công bằng và minh bạch, bảo vệ quyền lợi của cả hai bên.

Tài liệu liên quan:

-

Các dạng bài tập môn Quản trị rủi ro | Trường Đại học Kinh tế Quốc dân

11 6 -

Đề ôn tập môn Quản trị rủi ro | Trường Đại học Kinh Tế Quốc Dân

31 16 -

Bài tập Mô hình đo lường rủi ro môn Quản trị rủi ro | Trường Đại học Kinh Tế Quốc Dân

25 13 -

Quản Trị Rủi Ro Thị Trường Đối Với Vinamilk (VNM) Và Techcombank (TCB) | Môn Quản trị rủi ro - Đại học Kinh Tế Quốc Dân

72 36 -

Báo cáo Đánh giá và Phân tích Rủi Ro | Môn Quản trị rủi ro - Đại học Kinh Tế Quốc Dân

79 40