Bài tập Kế Toán Quản Trị Tổng Hợp | Kế toán quản trị | Đại học Nông Lâm Thành phố Hồ Chí Minh

1. Biến phí SXC ở mức 90.000 sp là = 90.000 x 4.000 = 360,000,000 Vậy Định phí SXC là = 570.000.000 - 360.000.000 = 210.000.000 Biến phí ngoài SX ở mức 90.000 sop là = 90.000 x 2.000 = 180.000.000 Vậy định phí ngoài SXC là = 780.000.000 - 180.000.000 = 600.000.000 Tổng định phí (a)= 210.000.000 + 600.000.000 = 810.000.000. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Kế toán quản trị 1 12 tài liệu

Trường: Trường Đại học Nông Lâm thành phố Hồ Chí Minh 210 tài liệu

Tác giả:

Preview text:

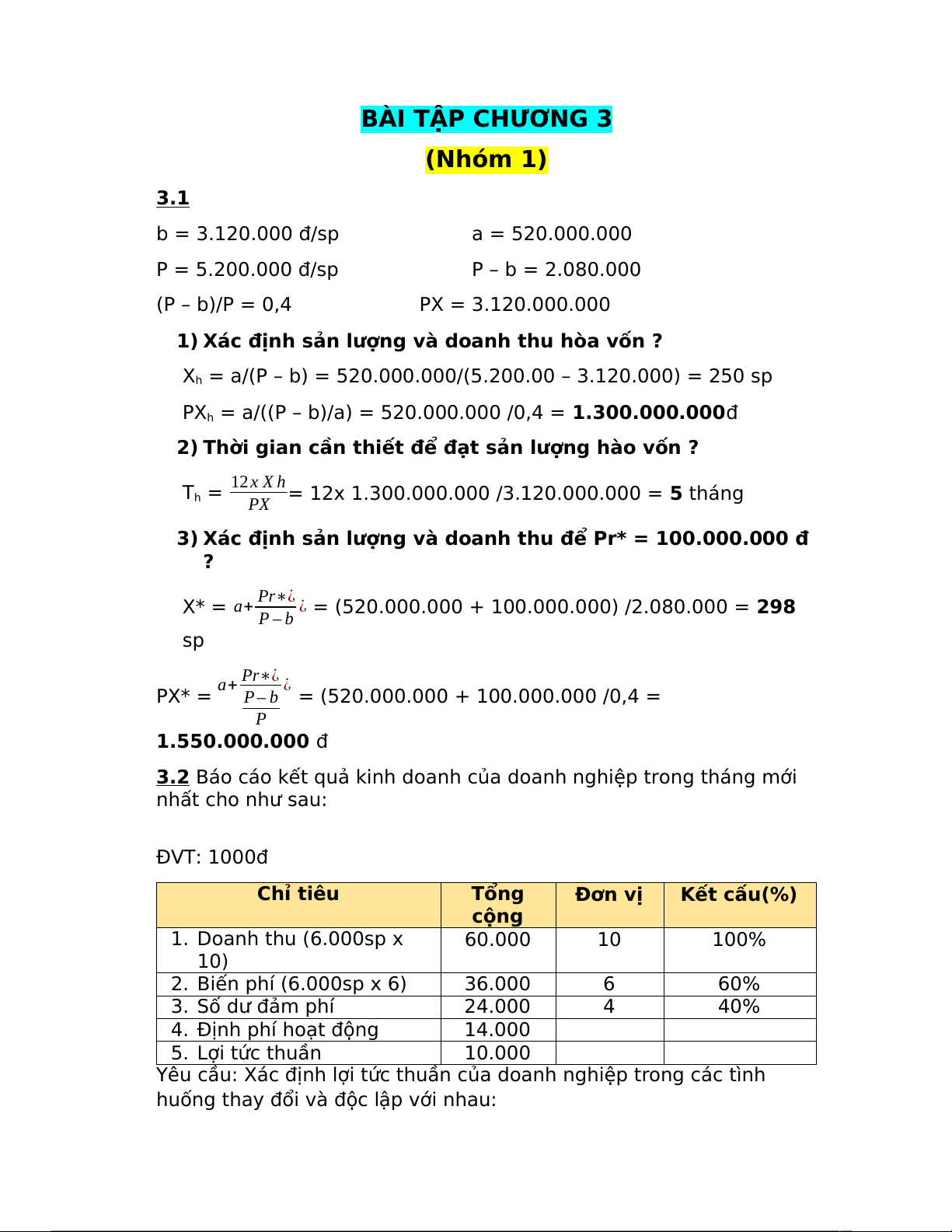

BÀI TẬP CHƯƠNG 3 (Nhóm 1) 3.1 b = 3.120.000 đ/sp a = 520.000.000 P = 5.200.000 đ/sp P – b = 2.080.000 (P – b)/P = 0,4 PX = 3.120.000.000

1) Xác định sản lượng và doanh thu hòa vốn ?

Xh = a/(P – b) = 520.000.000/(5.200.00 – 3.120.000) = 250 sp

PXh = a/((P – b)/a) = 520.000.000 /0,4 = 1.300.000.000đ

2) Thời gian cần thiết để đạt sản lượng hào vốn ?

Th = 12x X h= 12x 1.300.000.000 /3.120.000.000 = 5 tháng PX

3) Xác định sản lượng và doanh thu để Pr* = 100.000.000 đ ?

X* = a+ Pr∗¿ ¿ = (520.000.000 + 100.000.000) /2.080.000 = 298 P – b sp

PX* = a+ Pr∗¿ ¿

P – b = (520.000.000 + 100.000.000 /0,4 = P 1.550.000.000 đ

3.2 Báo cáo kết quả kinh doanh của doanh nghiệp trong tháng mới nhất cho như sau: ĐVT: 1000đ Chỉ tiêu Tổng Đơn vị Kết cấu(%) cộng 1. Doanh thu (6.000sp x 60.000 10 100% 10) 2. Biến phí (6.000sp x 6) 36.000 6 60% 3. Số dư đảm phí 24.000 4 40% 4. Định phí hoạt động 14.000 5. Lợi tức thuần 10.000

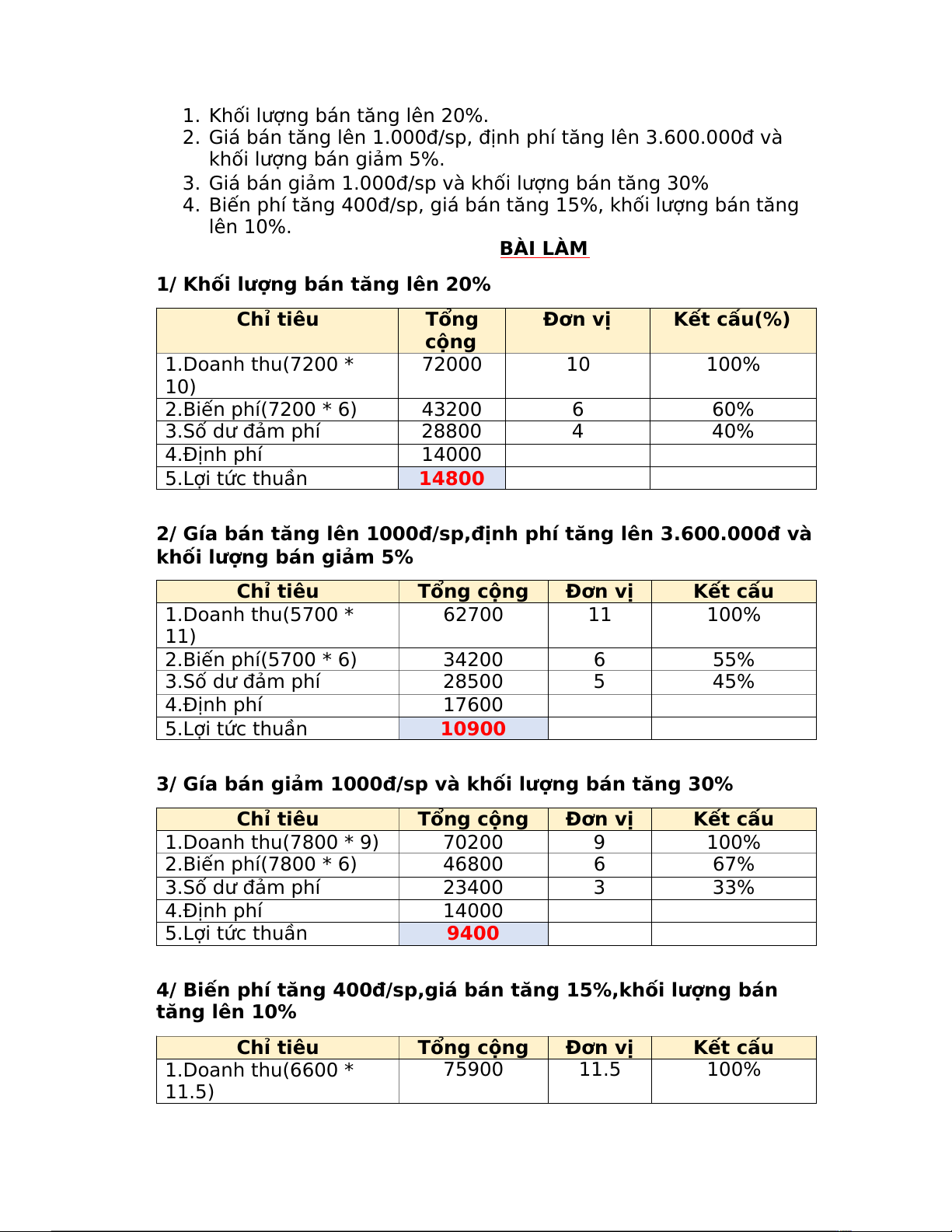

Yêu cầu: Xác định lợi tức thuần của doanh nghiệp trong các tình

huống thay đổi và độc lập với nhau:

1. Khối lượng bán tăng lên 20%.

2. Giá bán tăng lên 1.000đ/sp, định phí tăng lên 3.600.000đ và

khối lượng bán giảm 5%.

3. Giá bán giảm 1.000đ/sp và khối lượng bán tăng 30%

4. Biến phí tăng 400đ/sp, giá bán tăng 15%, khối lượng bán tăng lên 10%. BÀI LÀM

1/ Khối lượng bán tăng lên 20% Chỉ tiêu Tổng Đơn vị Kết cấu(%) cộng 1.Doanh thu(7200 * 72000 10 100% 10) 2.Biến phí(7200 * 6) 43200 6 60% 3.Số dư đảm phí 28800 4 40% 4.Định phí 14000 5.Lợi tức thuần 14800

2/ Gía bán tăng lên 1000đ/sp,định phí tăng lên 3.600.000đ và

khối lượng bán giảm 5% Chỉ tiêu Tổng cộng Đơn vị Kết cấu 1.Doanh thu(5700 * 62700 11 100% 11) 2.Biến phí(5700 * 6) 34200 6 55% 3.Số dư đảm phí 28500 5 45% 4.Định phí 17600 5.Lợi tức thuần 10900

3/ Gía bán giảm 1000đ/sp và khối lượng bán tăng 30% Chỉ tiêu Tổng cộng Đơn vị Kết cấu 1.Doanh thu(7800 * 9) 70200 9 100% 2.Biến phí(7800 * 6) 46800 6 67% 3.Số dư đảm phí 23400 3 33% 4.Định phí 14000 5.Lợi tức thuần 9400

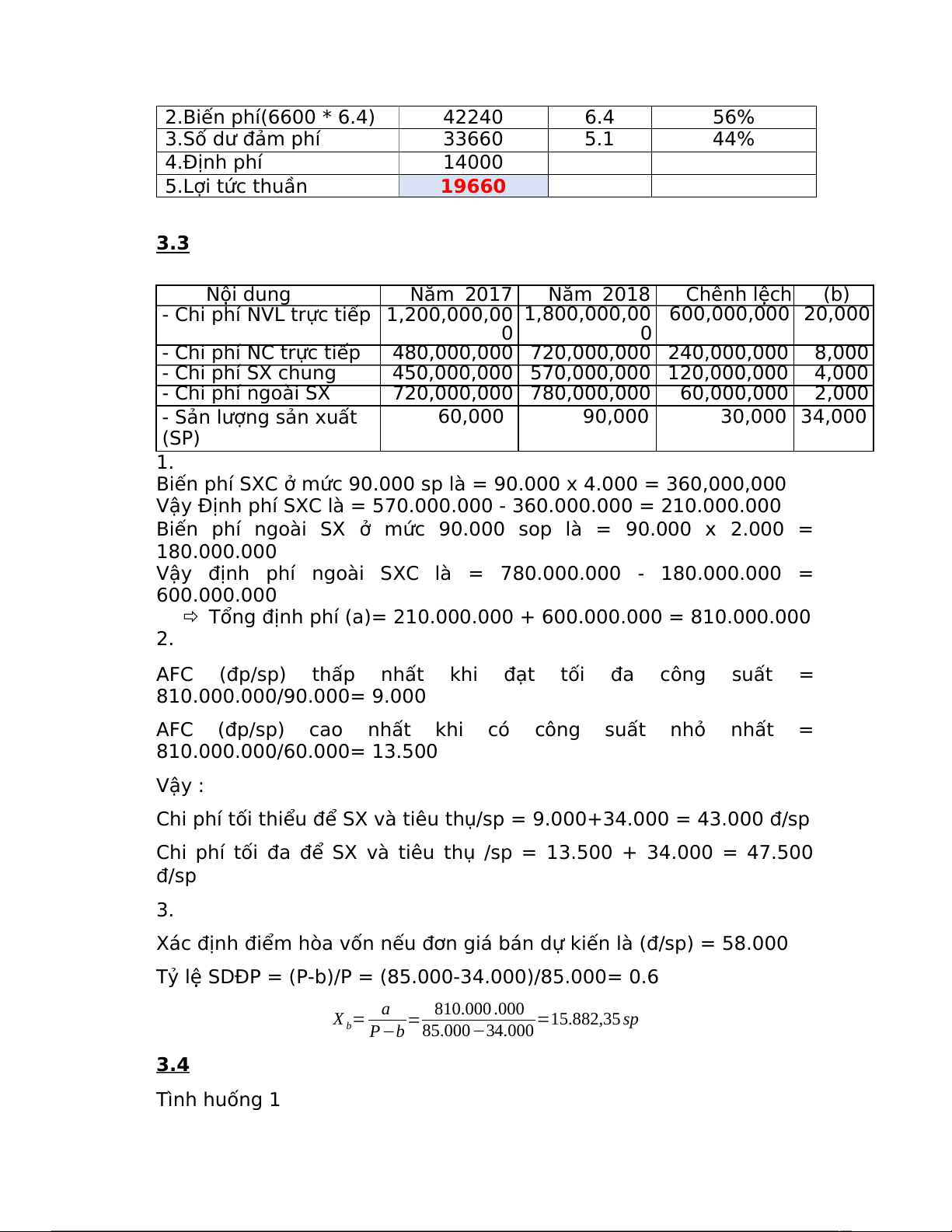

4/ Biến phí tăng 400đ/sp,giá bán tăng 15%,khối lượng bán tăng lên 10% Chỉ tiêu Tổng cộng Đơn vị Kết cấu 1.Doanh thu(6600 * 75900 11.5 100% 11.5) 2.Biến phí(6600 * 6.4) 42240 6.4 56% 3.Số dư đảm phí 33660 5.1 44% 4.Định phí 14000 5.Lợi tức thuần 19660 3.3 Nội dung Năm 2017 Năm 2018 Chênh lệch (b)

- Chi phí NVL trực tiếp 1,200,000,00 1,800,000,00 600,000,000 20,000 0 0 - Chi phí NC trực tiếp

480,000,000 720,000,000 240,000,000 8,000 - Chi phí SX chung

450,000,000 570,000,000 120,000,000 4,000 - Chi phí ngoài SX 720,000,000 780,000,000 60,000,000 2,000 - Sản lượng sản xuất 60,000 90,000 30,000 34,000 (SP) 1.

Biến phí SXC ở mức 90.000 sp là = 90.000 x 4.000 = 360,000,000

Vậy Định phí SXC là = 570.000.000 - 360.000.000 = 210.000.000

Biến phí ngoài SX ở mức 90.000 sop là = 90.000 x 2.000 = 180.000.000

Vậy định phí ngoài SXC là = 780.000.000 - 180.000.000 = 600.000.000

Tổng định phí (a)= 210.000.000 + 600.000.000 = 810.000.000 2.

AFC (đp/sp) thấp nhất khi đạt tối đa công suất = 810.000.000/90.000= 9.000

AFC (đp/sp) cao nhất khi có công suất nhỏ nhất = 810.000.000/60.000= 13.500 Vậy :

Chi phí tối thiểu để SX và tiêu thụ/sp = 9.000+34.000 = 43.000 đ/sp

Chi phí tối đa để SX và tiêu thụ /sp = 13.500 + 34.000 = 47.500 đ/sp 3.

Xác định điểm hòa vốn nếu đơn giá bán dự kiến là (đ/sp) = 58.000

Tỷ lệ SDĐP = (P-b)/P = (85.000-34.000)/85.000= 0.6 X = a

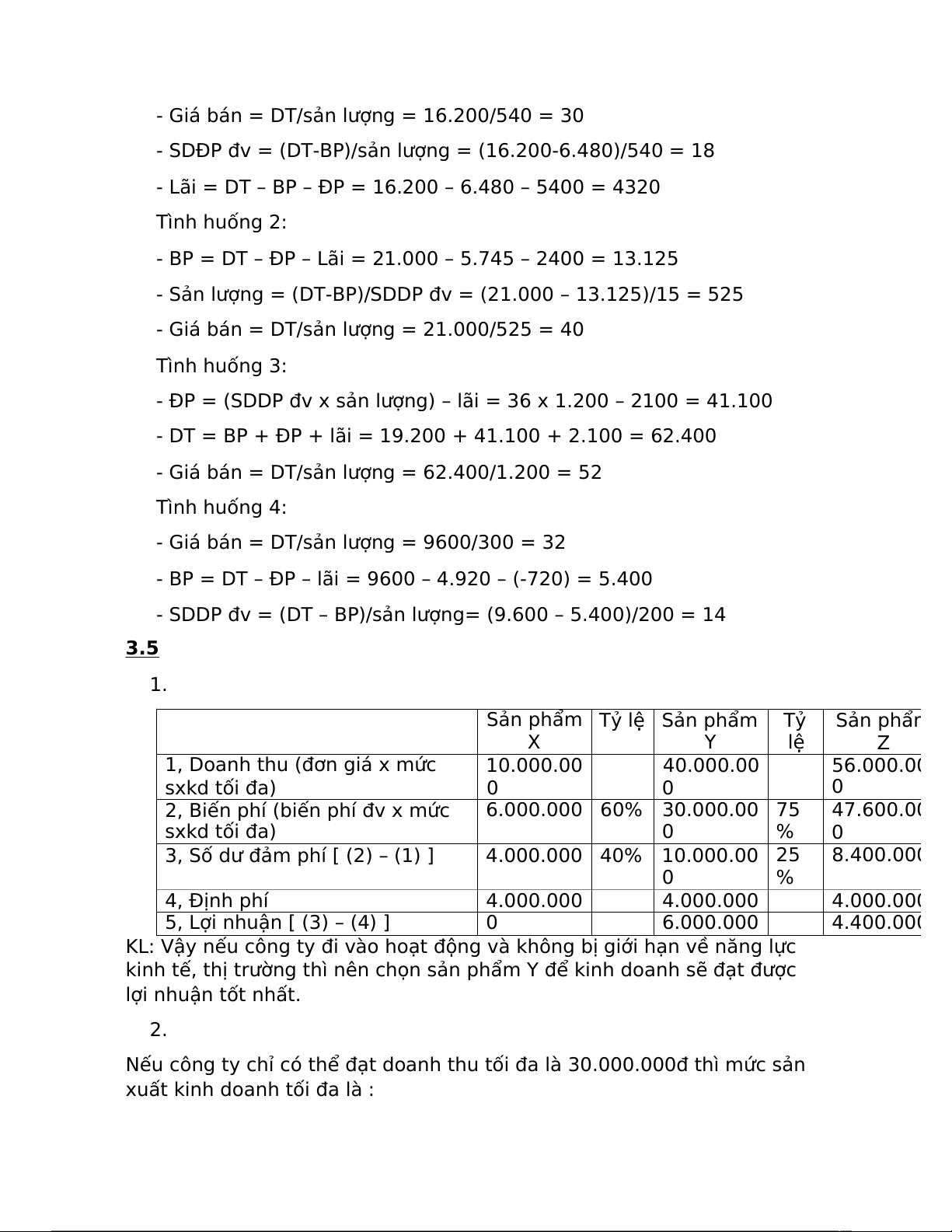

= 810.000 .000 =15.882,35 sp b P−b 85.000−34.000 3.4 Tình huống 1

- Giá bán = DT/sản lượng = 16.200/540 = 30

- SDĐP đv = (DT-BP)/sản lượng = (16.200-6.480)/540 = 18

- Lãi = DT – BP – ĐP = 16.200 – 6.480 – 5400 = 4320 Tình huống 2:

- BP = DT – ĐP – Lãi = 21.000 – 5.745 – 2400 = 13.125

- Sản lượng = (DT-BP)/SDDP đv = (21.000 – 13.125)/15 = 525

- Giá bán = DT/sản lượng = 21.000/525 = 40 Tình huống 3:

- ĐP = (SDDP đv x sản lượng) – lãi = 36 x 1.200 – 2100 = 41.100

- DT = BP + ĐP + lãi = 19.200 + 41.100 + 2.100 = 62.400

- Giá bán = DT/sản lượng = 62.400/1.200 = 52 Tình huống 4:

- Giá bán = DT/sản lượng = 9600/300 = 32

- BP = DT – ĐP – lãi = 9600 – 4.920 – (-720) = 5.400

- SDDP đv = (DT – BP)/sản lượng= (9.600 – 5.400)/200 = 14 3.5 1.

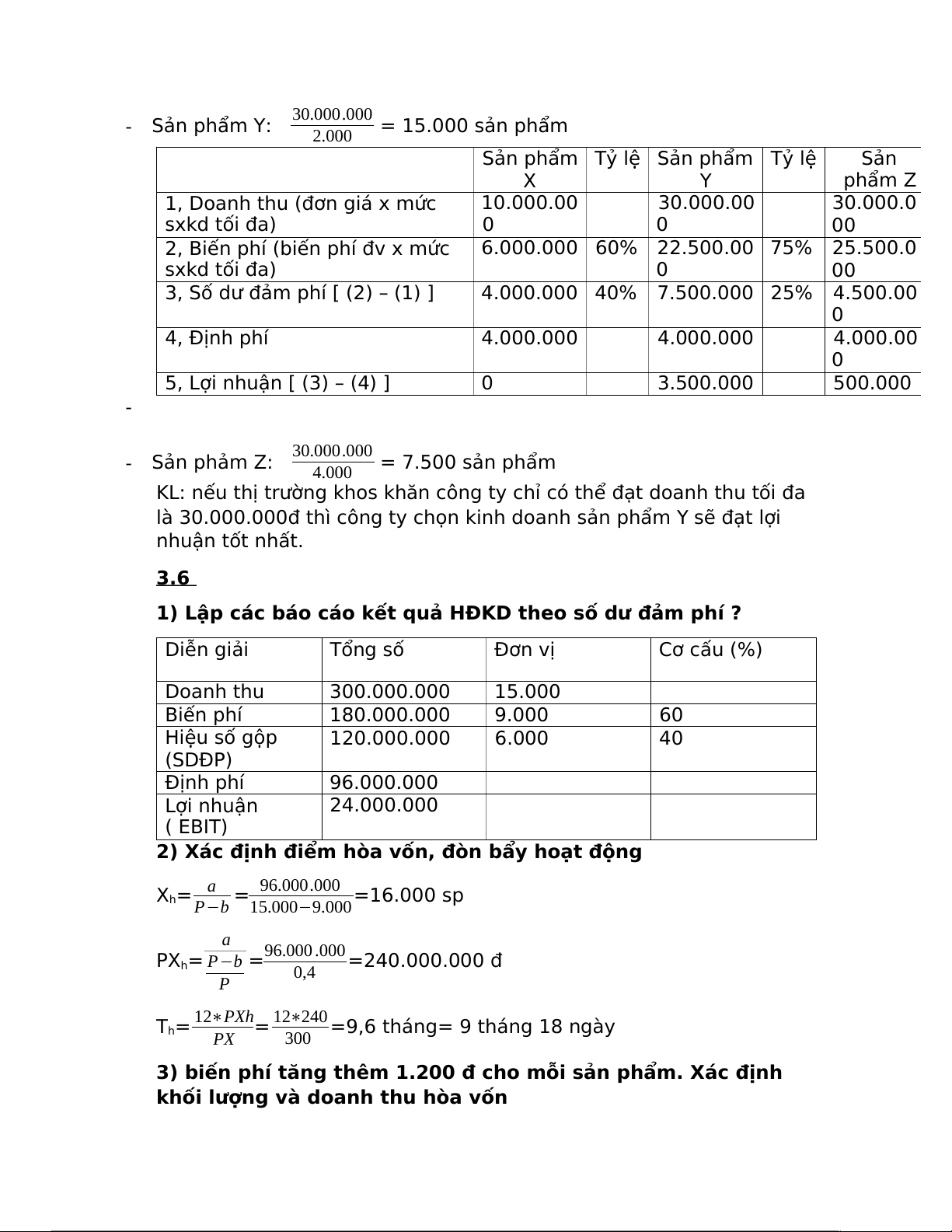

Sản phẩm Tỷ lệ Sản phẩm Tỷ Sản phẩm X Y lệ Z

1, Doanh thu (đơn giá x mức 10.000.00 40.000.00 56.000.00 sxkd tối đa) 0 0 0

2, Biến phí (biến phí đv x mức 6.000.000 60% 30.000.00 75 47.600.00 sxkd tối đa) 0 % 0

3, Số dư đảm phí [ (2) – (1) ] 4.000.000 40% 10.000.00 25 8.400.000 0 % 4, Định phí 4.000.000 4.000.000 4.000.000

5, Lợi nhuận [ (3) – (4) ] 0 6.000.000 4.400.000

KL: Vậy nếu công ty đi vào hoạt động và không bị giới hạn về năng lực

kinh tế, thị trường thì nên chọn sản phẩm Y để kinh doanh sẽ đạt được lợi nhuận tốt nhất. 2.

Nếu công ty chỉ có thể đạt doanh thu tối đa là 30.000.000đ thì mức sản

xuất kinh doanh tối đa là : -

Sản phẩm Y: 30.000.000 = 15.000 sản phẩm 2.000

Sản phẩm Tỷ lệ Sản phẩm Tỷ lệ Sản X Y phẩm Z

1, Doanh thu (đơn giá x mức 10.000.00 30.000.00 30.000.0 sxkd tối đa) 0 0 00

2, Biến phí (biến phí đv x mức

6.000.000 60% 22.500.00 75% 25.500.0 sxkd tối đa) 0 00

3, Số dư đảm phí [ (2) – (1) ]

4.000.000 40% 7.500.000 25% 4.500.00 0 4, Định phí 4.000.000 4.000.000 4.000.00 0

5, Lợi nhuận [ (3) – (4) ] 0 3.500.000 500.000 - -

Sản phảm Z: 30.000.000 = 7.500 sản phẩm 4.000

KL: nếu thị trường khos khăn công ty chỉ có thể đạt doanh thu tối đa

là 30.000.000đ thì công ty chọn kinh doanh sản phẩm Y sẽ đạt lợi nhuận tốt nhất. 3.6

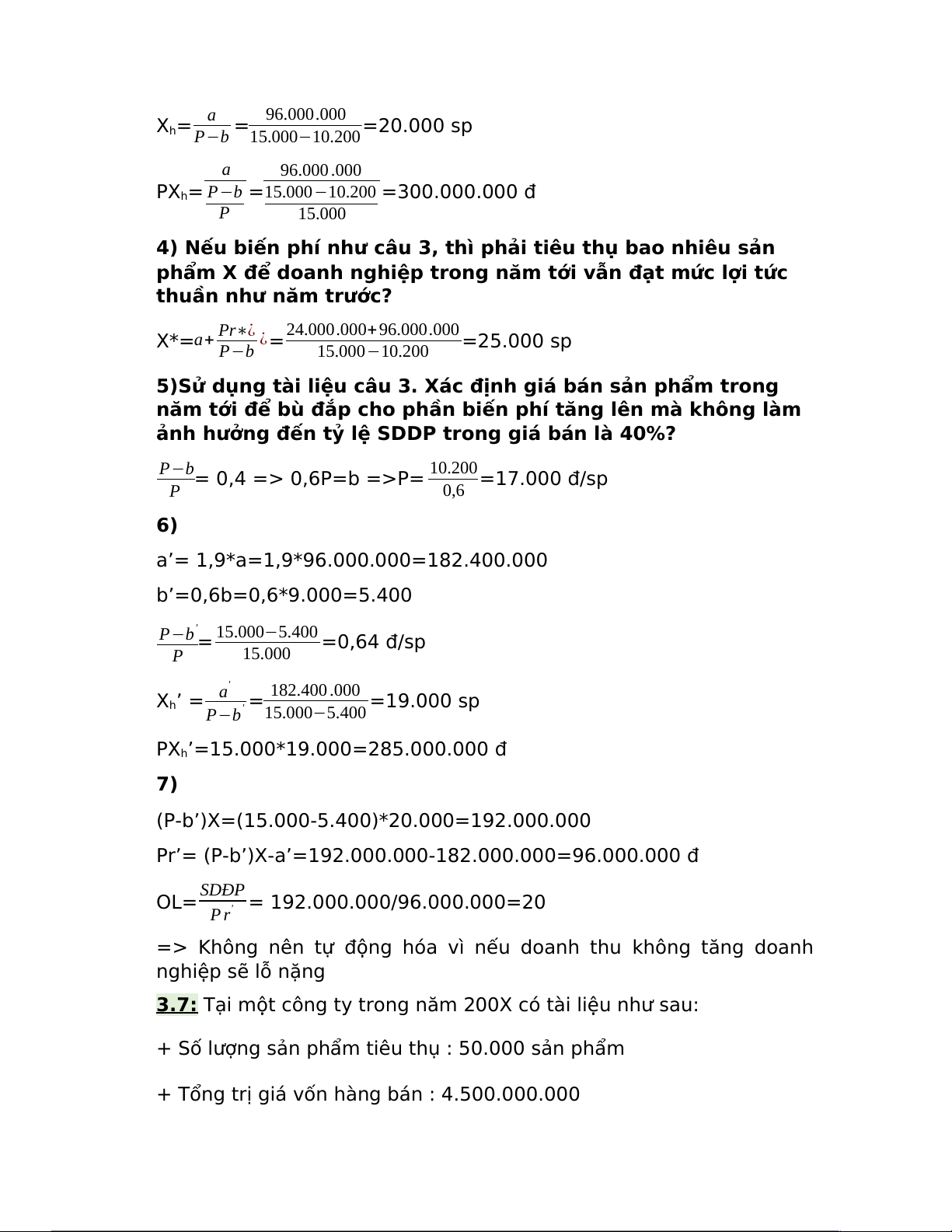

1) Lập các báo cáo kết quả HĐKD theo số dư đảm phí ? Diễn giải Tổng số Đơn vị Cơ cấu (%) Doanh thu 300.000.000 15.000 Biến phí 180.000.000 9.000 60 Hiệu số gộp 120.000.000 6.000 40 (SDĐP) Định phí 96.000.000 Lợi nhuận 24.000.000 ( EBIT)

2) Xác định điểm hòa vốn, đòn bẩy hoạt động X a h= = 96.000.000 =16.000 sp P−b 15.000−9.000 a PX = h

P−b =96.000 .000 =240.000.000 đ 0,4 P

Th= 12∗PXh= 12∗240 =9,6 tháng= 9 tháng 18 ngày PX 300

3) biến phí tăng thêm 1.200 đ cho mỗi sản phẩm. Xác định

khối lượng và doanh thu hòa vốn X a h= = 96.000.000 =20.000 sp P−b 15.000−10.200 a 96.000 .000 PX = h

P−b =15.000−10.200 =300.000.000 đ P 15.000

4) Nếu biến phí như câu 3, thì phải tiêu thụ bao nhiêu sản

phẩm X để doanh nghiệp trong năm tới vẫn đạt mức lợi tức

thuần như năm trước? X*= +

a+ Pr∗¿ ¿=24.000.000 96.000.000 =25.000 sp P−b 15.000−10.200

5)Sử dụng tài liệu câu 3. Xác định giá bán sản phẩm trong

năm tới để bù đắp cho phần biến phí tăng lên mà không làm

ảnh hưởng đến tỷ lệ SDDP trong giá bán là 40%?

P−b= 0,4 => 0,6P=b =>P= 10.200=17.000 đ/sp P 0,6 6)

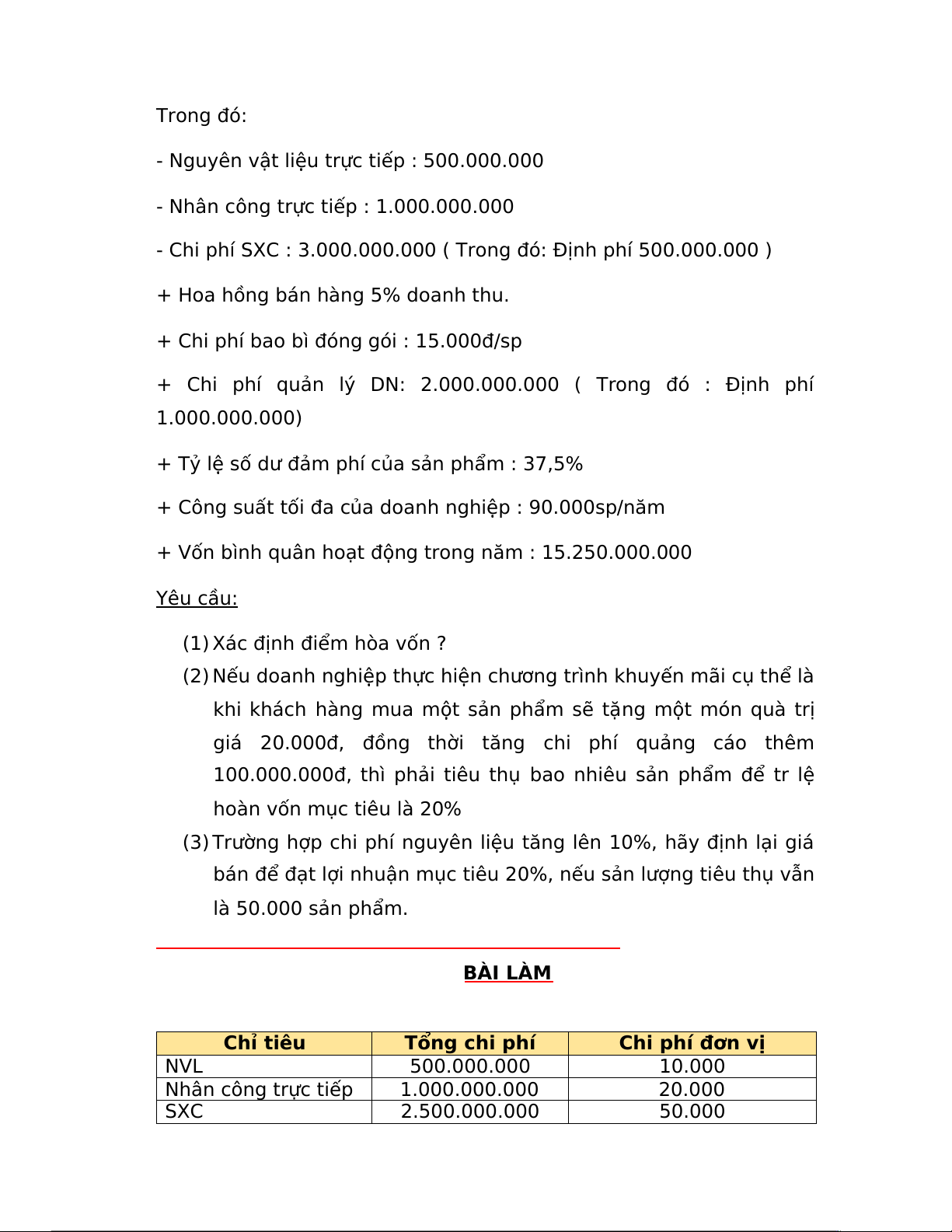

a’= 1,9*a=1,9*96.000.000=182.400.000 b’=0,6b=0,6*9.000=5.400

P−b'= 15.000−5.400 =0,64 đ/sp P 15.000

Xh’ = a' = 182.400.000 =19.000 sp P−b' 15.000−5.400

PXh’=15.000*19.000=285.000.000 đ 7)

(P-b’)X=(15.000-5.400)*20.000=192.000.000

Pr’= (P-b’)X-a’=192.000.000-182.000.000=96.000.000 đ

OL= SDĐP = 192.000.000/96.000.000=20 P r'

=> Không nên tự động hóa vì nếu doanh thu không tăng doanh nghiệp sẽ lỗ nặng

3.7: Tại một công ty trong năm 200X có tài liệu như sau:

+ Số lượng sản phẩm tiêu thụ : 50.000 sản phẩm

+ Tổng trị giá vốn hàng bán : 4.500.000.000 Trong đó:

- Nguyên vật liệu trực tiếp : 500.000.000

- Nhân công trực tiếp : 1.000.000.000

- Chi phí SXC : 3.000.000.000 ( Trong đó: Định phí 500.000.000 )

+ Hoa hồng bán hàng 5% doanh thu.

+ Chi phí bao bì đóng gói : 15.000đ/sp

+ Chi phí quản lý DN: 2.000.000.000 ( Trong đó : Định phí 1.000.000.000)

+ Tỷ lệ số dư đảm phí của sản phẩm : 37,5%

+ Công suất tối đa của doanh nghiệp : 90.000sp/năm

+ Vốn bình quân hoạt động trong năm : 15.250.000.000 Yêu cầu:

(1) Xác định điểm hòa vốn ?

(2) Nếu doanh nghiệp thực hiện chương trình khuyến mãi cụ thể là

khi khách hàng mua một sản phẩm sẽ tặng một món quà trị

giá 20.000đ, đồng thời tăng chi phí quảng cáo thêm

100.000.000đ, thì phải tiêu thụ bao nhiêu sản phẩm để tr lệ

hoàn vốn mục tiêu là 20%

(3) Trường hợp chi phí nguyên liệu tăng lên 10%, hãy định lại giá

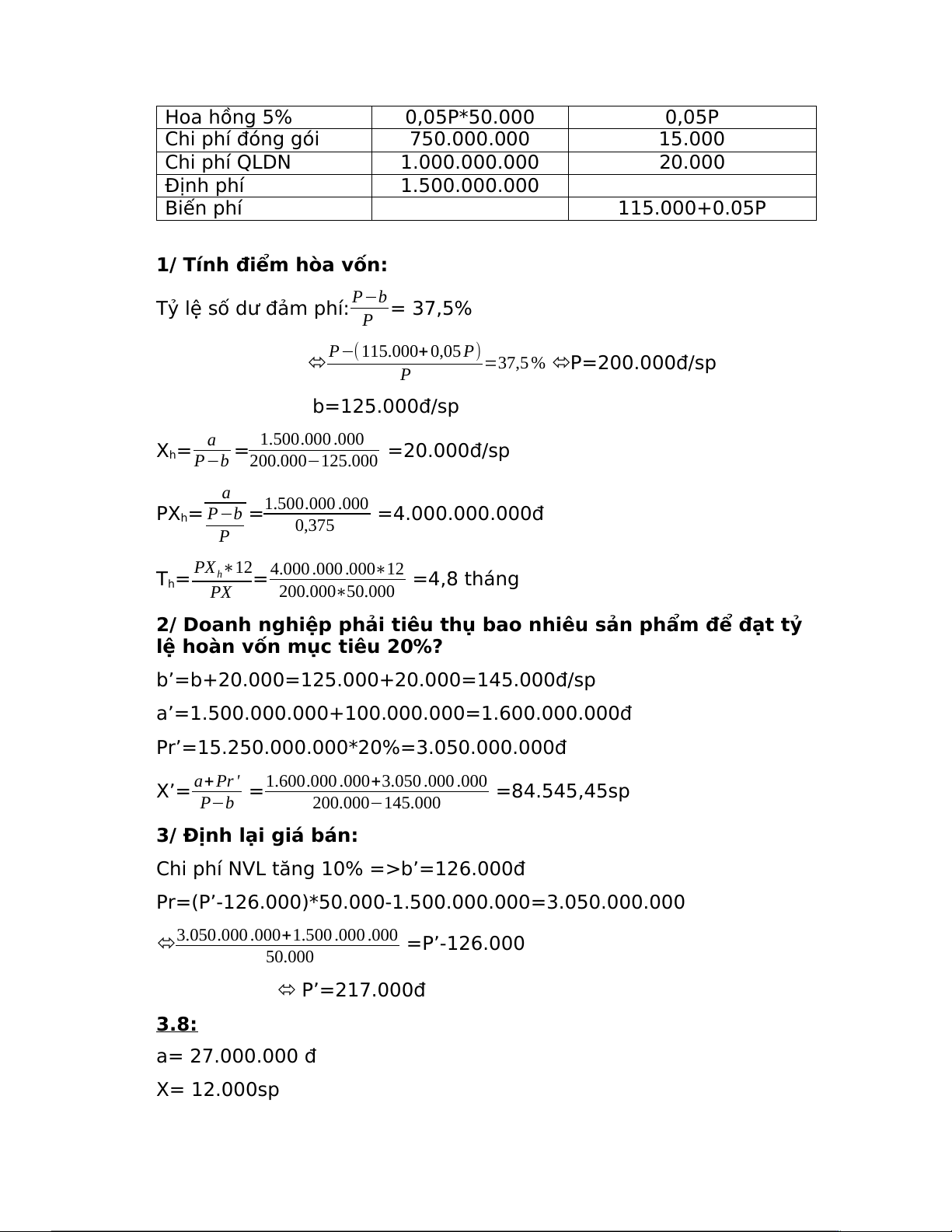

bán để đạt lợi nhuận mục tiêu 20%, nếu sản lượng tiêu thụ vẫn là 50.000 sản phẩm. BÀI LÀM Chỉ tiêu Tổng chi phí Chi phí đơn vị NVL 500.000.000 10.000 Nhân công trực tiếp 1.000.000.000 20.000 SXC 2.500.000.000 50.000 Hoa hồng 5% 0,05P*50.000 0,05P Chi phí đóng gói 750.000.000 15.000 Chi phí QLDN 1.000.000.000 20.000 Định phí 1.500.000.000 Biến phí 115.000+0.05P

1/ Tính điểm hòa vốn:

Tỷ lệ số dư đảm phí: P−b = 37,5% P

P−(115.000+0,05P) =37,5 % P=200.000đ/sp P b=125.000đ/sp X a h= = 1.500.000.000 =20.000đ/sp P−b 200.000−125.000 a PX = h

P−b =1.500.000 .000 =4.000.000.000đ 0,375 P T ∗12 h= PX h

=4.000.000.000∗12 =4,8 tháng PX 200.000∗50.000

2/ Doanh nghiệp phải tiêu thụ bao nhiêu sản phẩm để đạt tỷ

lệ hoàn vốn mục tiêu 20%?

b’=b+20.000=125.000+20.000=145.000đ/sp

a’=1.500.000.000+100.000.000=1.600.000.000đ

Pr’=15.250.000.000*20%=3.050.000.000đ

X’= a+Pr' =1.600.000.000+3.050.000.000 =84.545,45sp P−b 200.000−145.000 3/ Định lại giá bán:

Chi phí NVL tăng 10% =>b’=126.000đ

Pr=(P’-126.000)*50.000-1.500.000.000=3.050.000.000

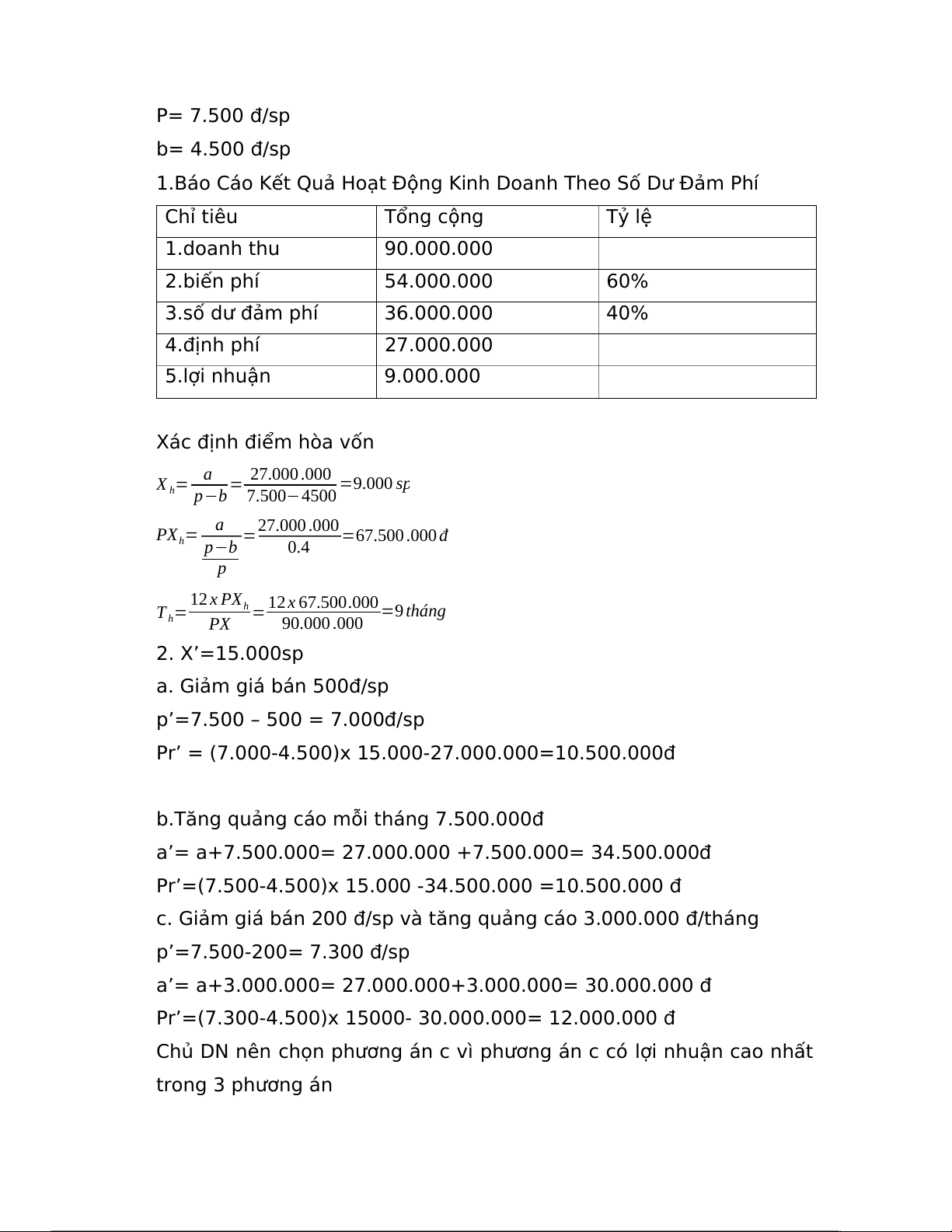

3.050.000 .000+1.500 .000 .000 =P’-126.000 50.000 P’=217.000đ 3.8: a= 27.000.000 đ X= 12.000sp P= 7.500 đ/sp b= 4.500 đ/sp

1.Báo Cáo Kết Quả Hoạt Động Kinh Doanh Theo Số Dư Đảm Phí Chỉ tiêu Tổng cộng Tỷ lệ 1.doanh thu 90.000.000 2.biến phí 54.000.000 60% 3.số dư đảm phí 36.000.000 40% 4.định phí 27.000.000 5.lợi nhuận 9.000.000

Xác định điểm hòa vốn X = a = 27.000 .000 =9.000 sp h p−b 7.500−4500 PX = a

=27.000 .000 =67.500 .000 đ h p−b 0.4 p 12 x PX T =

h = 12 x 67.500.000 =9 tháng h PX 90.000 .000 2. X’=15.000sp a. Giảm giá bán 500đ/sp

p’=7.500 – 500 = 7.000đ/sp

Pr’ = (7.000-4.500)x 15.000-27.000.000=10.500.000đ

b.Tăng quảng cáo mỗi tháng 7.500.000đ

a’= a+7.500.000= 27.000.000 +7.500.000= 34.500.000đ

Pr’=(7.500-4.500)x 15.000 -34.500.000 =10.500.000 đ

c. Giảm giá bán 200 đ/sp và tăng quảng cáo 3.000.000 đ/tháng p’=7.500-200= 7.300 đ/sp

a’= a+3.000.000= 27.000.000+3.000.000= 30.000.000 đ

Pr’=(7.300-4.500)x 15000- 30.000.000= 12.000.000 đ

Chủ DN nên chọn phương án c vì phương án c có lợi nhuận cao nhất trong 3 phương án

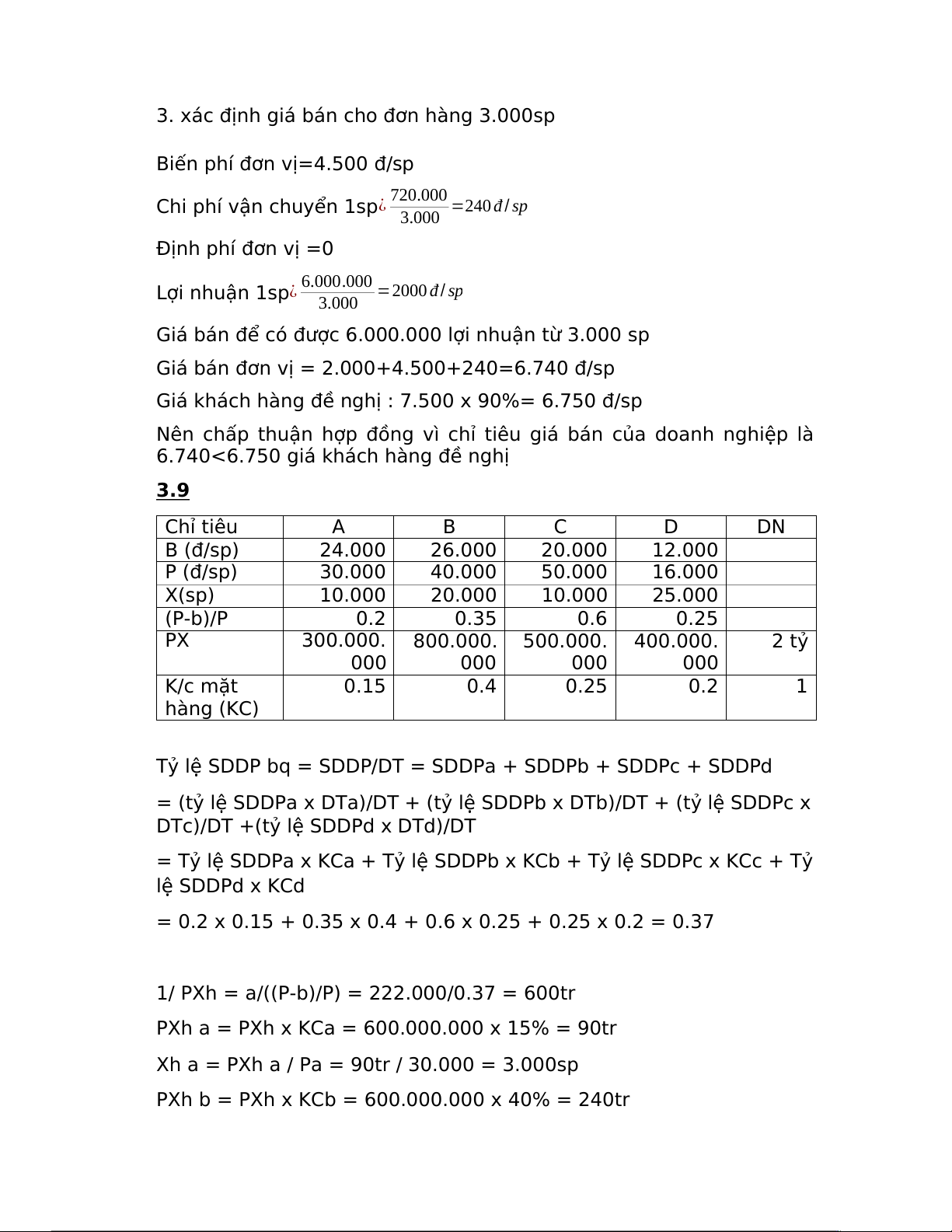

3. xác định giá bán cho đơn hàng 3.000sp

Biến phí đơn vị=4.500 đ/sp

Chi phí vận chuyển 1sp¿ 720.000 =240 đ/ sp 3.000 Định phí đơn vị =0

Lợi nhuận 1sp¿ 6.000.000 =2000đ/ sp 3.000

Giá bán để có được 6.000.000 lợi nhuận từ 3.000 sp

Giá bán đơn vị = 2.000+4.500+240=6.740 đ/sp

Giá khách hàng đề nghị : 7.500 x 90%= 6.750 đ/sp

Nên chấp thuận hợp đồng vì chỉ tiêu giá bán của doanh nghiệp là

6.740<6.750 giá khách hàng đề nghị 3.9 Chỉ tiêu A B C D DN B (đ/sp) 24.000 26.000 20.000 12.000 P (đ/sp) 30.000 40.000 50.000 16.000 X(sp) 10.000 20.000 10.000 25.000 (P-b)/P 0.2 0.35 0.6 0.25 PX 300.000. 800.000. 500.000. 400.000. 2 tỷ 000 000 000 000 K/c mặt 0.15 0.4 0.25 0.2 1 hàng (KC)

Tỷ lệ SDDP bq = SDDP/DT = SDDPa + SDDPb + SDDPc + SDDPd

= (tỷ lệ SDDPa x DTa)/DT + (tỷ lệ SDDPb x DTb)/DT + (tỷ lệ SDDPc x

DTc)/DT +(tỷ lệ SDDPd x DTd)/DT

= Tỷ lệ SDDPa x KCa + Tỷ lệ SDDPb x KCb + Tỷ lệ SDDPc x KCc + Tỷ lệ SDDPd x KCd

= 0.2 x 0.15 + 0.35 x 0.4 + 0.6 x 0.25 + 0.25 x 0.2 = 0.37

1/ PXh = a/((P-b)/P) = 222.000/0.37 = 600tr

PXh a = PXh x KCa = 600.000.000 x 15% = 90tr

Xh a = PXh a / Pa = 90tr / 30.000 = 3.000sp

PXh b = PXh x KCb = 600.000.000 x 40% = 240tr

Xh b = PXh b / Pb = 240tr / 40.000 = 6.000sp

PXh c = PXh x KCc = 600.000.000 x 25% = 150tr

Xh c = PXh c / Pc = 150tr / 50.000 = 3.000sp

PXh d = PXh x KCd = 600tr x 20% = 120tr

Xh d = PXh d / Pd = 120tr / 16.000 = 7.500sp

2/ PX* = (a+Pr*)/((P-b)/P) = (220tr + 440tr)/0.37 = 1.8 tỷ

PX*a = PX* x KCa = 1.8 tỷ x 15% = 270tr

X*a = PX*a / Pa = 270tr / 30.000= 9.000sp

PX*b = PX* x KCb = 1.8 tỷ x 40% = 720tr

X*b = PX*b / Pb = 720tr / 40.000 = 18.000sp

PX*c = PX* x KCc = 1.8 tỷ x 25% = 450tr

X*c= PX*c / Pc = 450tr / 50.000 = 9.000sp

PX*d = PX* x KCd = 1.8 tỷ x 20% = 360tr

X*d= PX*d / Pd = 360tr / 16.000 = 22.500sp 3.10

Đặt X là doanh thu dự kiến Doanh thu SP A= 0,6X Doanh thu SP B= 0,25X Doanh thu SP C= 0,15X SDĐP spA= 0,3*0,6X SDĐP spB =0,6*0,25X SDĐP spC =0,4*0,15X

1. Tỷ lệ SDĐP bình quân = tổng SDĐP= 0,39 *100 =39% tổng DT 1

2. Doanh thu hòa vốn : PXh =a/((p-b)/p)

=663.000.000/39% = 1.700.000.000đ 663.000.000+117.000 .000

3.PX* = a+ Pr∗¿ ¿ P−b = 1−0,61 =2.000.000.000 P 1

Biến phí(b) =doanh thu –số dư đảm phí = 1X -0,39X= 0,61X

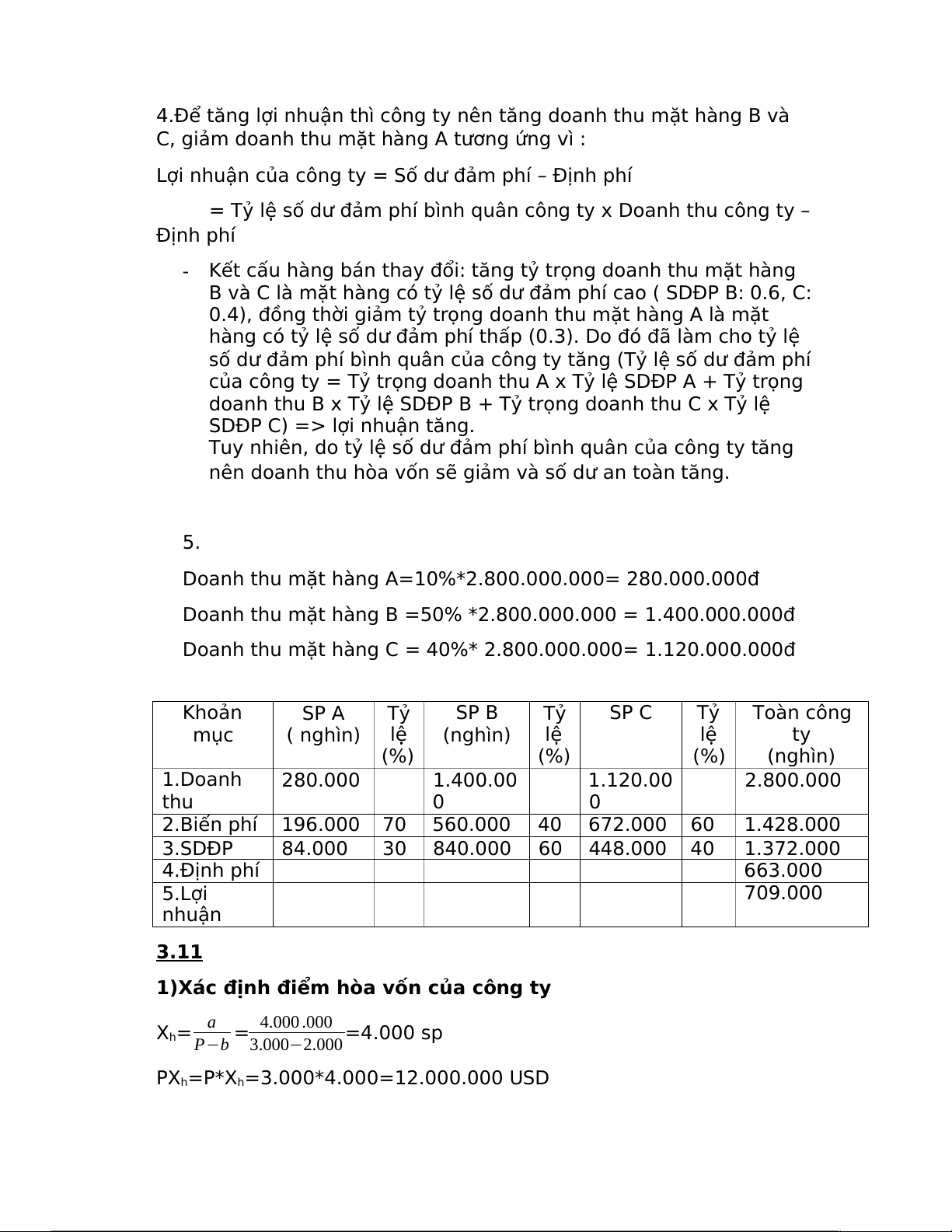

4.Để tăng lợi nhuận thì công ty nên tăng doanh thu mặt hàng B và

C, giảm doanh thu mặt hàng A tương ứng vì :

Lợi nhuận của công ty = Số dư đảm phí – Định phí

= Tỷ lệ số dư đảm phí bình quân công ty x Doanh thu công ty – Định phí -

Kết cấu hàng bán thay đổi: tăng tỷ trọng doanh thu mặt hàng

B và C là mặt hàng có tỷ lệ số dư đảm phí cao ( SDĐP B: 0.6, C:

0.4), đồng thời giảm tỷ trọng doanh thu mặt hàng A là mặt

hàng có tỷ lệ số dư đảm phí thấp (0.3). Do đó đã làm cho tỷ lệ

số dư đảm phí bình quân của công ty tăng (Tỷ lệ số dư đảm phí

của công ty = Tỷ trọng doanh thu A x Tỷ lệ SDĐP A + Tỷ trọng

doanh thu B x Tỷ lệ SDĐP B + Tỷ trọng doanh thu C x Tỷ lệ

SDĐP C) => lợi nhuận tăng.

Tuy nhiên, do tỷ lệ số dư đảm phí bình quân của công ty tăng

nên doanh thu hòa vốn sẽ giảm và số dư an toàn tăng. 5.

Doanh thu mặt hàng A=10%*2.800.000.000= 280.000.000đ

Doanh thu mặt hàng B =50% *2.800.000.000 = 1.400.000.000đ

Doanh thu mặt hàng C = 40%* 2.800.000.000= 1.120.000.000đ Khoản SP A Tỷ SP B Tỷ SP C Tỷ Toàn công mục ( nghìn) lệ (nghìn) lệ lệ ty (%) (%) (%) (nghìn) 1.Doanh 280.000 1.400.00 1.120.00 2.800.000 thu 0 0 2.Biến phí 196.000 70 560.000 40 672.000 60 1.428.000 3.SDĐP 84.000 30 840.000 60 448.000 40 1.372.000 4.Định phí 663.000 5.Lợi 709.000 nhuận 3.11

1)Xác định điểm hòa vốn của công ty X a h= = 4.000 .000 =4.000 sp P−b 3.000−2.000 PX =P*X h h=3.000*4.000=12.000.000 USD

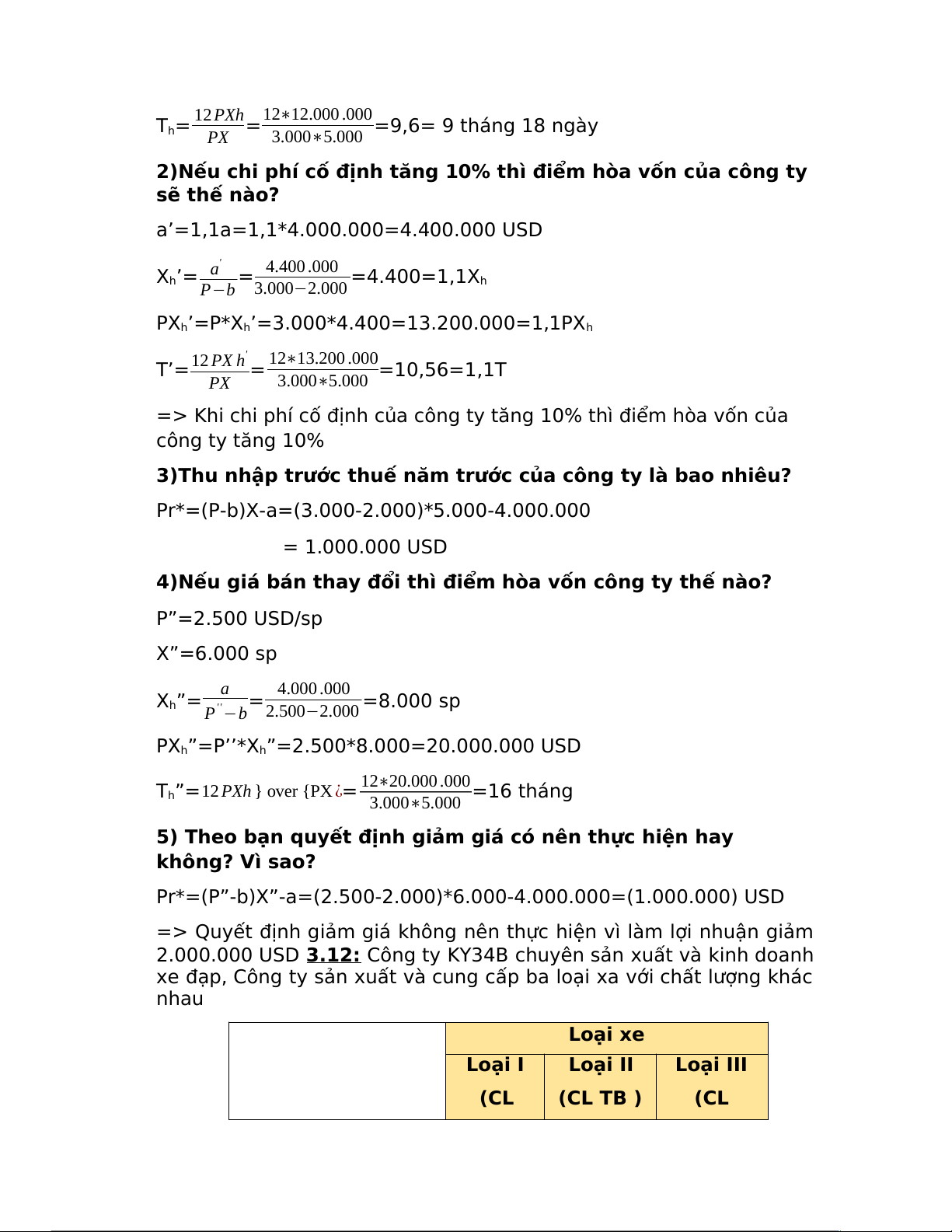

Th= 12PXh=12∗12.000.000=9,6= 9 tháng 18 ngày PX 3.000∗5.000

2)Nếu chi phí cố định tăng 10% thì điểm hòa vốn của công ty sẽ thế nào?

a’=1,1a=1,1*4.000.000=4.400.000 USD X a' h’= = 4.400.000 =4.400=1,1Xh P−b 3.000−2.000 PX ’=P*X h

h’=3.000*4.400=13.200.000=1,1PXh

T’=12PX h' = 12∗13.200.000=10,56=1,1T PX 3.000∗5.000

=> Khi chi phí cố định của công ty tăng 10% thì điểm hòa vốn của công ty tăng 10%

3)Thu nhập trước thuế năm trước của công ty là bao nhiêu?

Pr*=(P-b)X-a=(3.000-2.000)*5.000-4.000.000 = 1.000.000 USD

4)Nếu giá bán thay đổi thì điểm hòa vốn công ty thế nào? P”=2.500 USD/sp X”=6.000 sp X a h”= = 4.000 .000 =8.000 sp P''−b 2.500−2.000 PX ”=P’’*X h

h”=2.500*8.000=20.000.000 USD

Th”=12PXh } over {PX¿= 12∗20.000.000=16 tháng 3.000∗5.000

5) Theo bạn quyết định giảm giá có nên thực hiện hay không? Vì sao?

Pr*=(P”-b)X”-a=(2.500-2.000)*6.000-4.000.000=(1.000.000) USD

=> Quyết định giảm giá không nên thực hiện vì làm lợi nhuận giảm

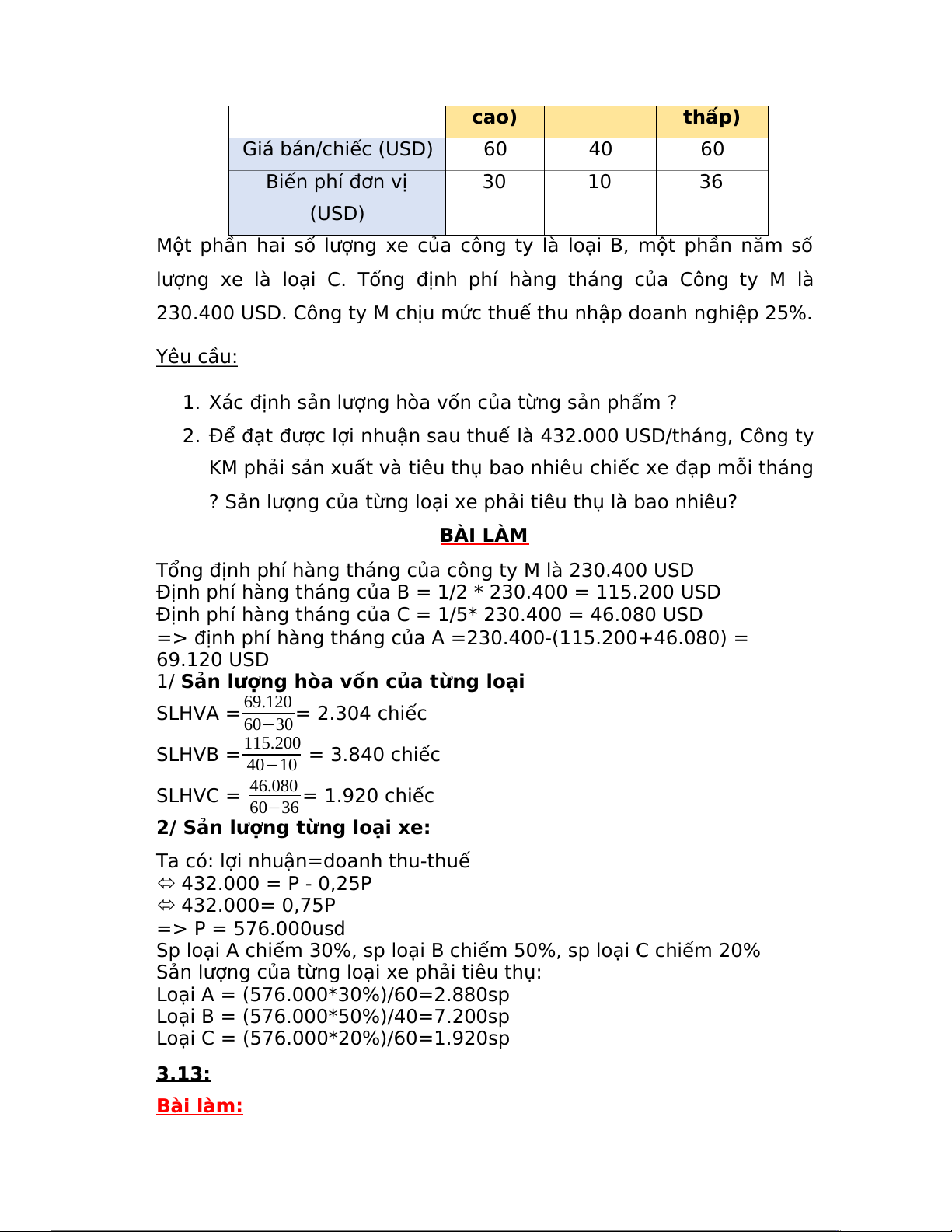

2.000.000 USD 3.12: Công ty KY34B chuyên sản xuất và kinh doanh

xe đạp, Công ty sản xuất và cung cấp ba loại xa với chất lượng khác nhau Loại xe Loại I Loại II Loại III (CL (CL TB ) (CL cao) thấp) Giá bán/chiếc (USD) 60 40 60 Biến phí đơn vị 30 10 36 (USD)

Một phần hai số lượng xe của công ty là loại B, một phần năm số

lượng xe là loại C. Tổng định phí hàng tháng của Công ty M là

230.400 USD. Công ty M chịu mức thuế thu nhập doanh nghiệp 25%. Yêu cầu:

1. Xác định sản lượng hòa vốn của từng sản phẩm ?

2. Để đạt được lợi nhuận sau thuế là 432.000 USD/tháng, Công ty

KM phải sản xuất và tiêu thụ bao nhiêu chiếc xe đạp mỗi tháng

? Sản lượng của từng loại xe phải tiêu thụ là bao nhiêu? BÀI LÀM

Tổng định phí hàng tháng của công ty M là 230.400 USD

Định phí hàng tháng của B = 1/2 * 230.400 = 115.200 USD

Định phí hàng tháng của C = 1/5* 230.400 = 46.080 USD

=> định phí hàng tháng của A =230.400-(115.200+46.080) = 69.120 USD

1/ Sản lượng hòa vốn của từng loại

SLHVA = 69.120 = 2.304 chiếc 60−30

SLHVB = 115.200 = 3.840 chiếc 40−10 SLHVC = 46.080 = 1.920 chiếc 60−36

2/ Sản lượng từng loại xe:

Ta có: lợi nhuận=doanh thu-thuế 432.000 = P - 0,25P 432.000= 0,75P => P = 576.000usd

Sp loại A chiếm 30%, sp loại B chiếm 50%, sp loại C chiếm 20%

Sản lượng của từng loại xe phải tiêu thụ:

Loại A = (576.000*30%)/60=2.880sp

Loại B = (576.000*50%)/40=7.200sp

Loại C = (576.000*20%)/60=1.920sp 3.13: Bài làm:

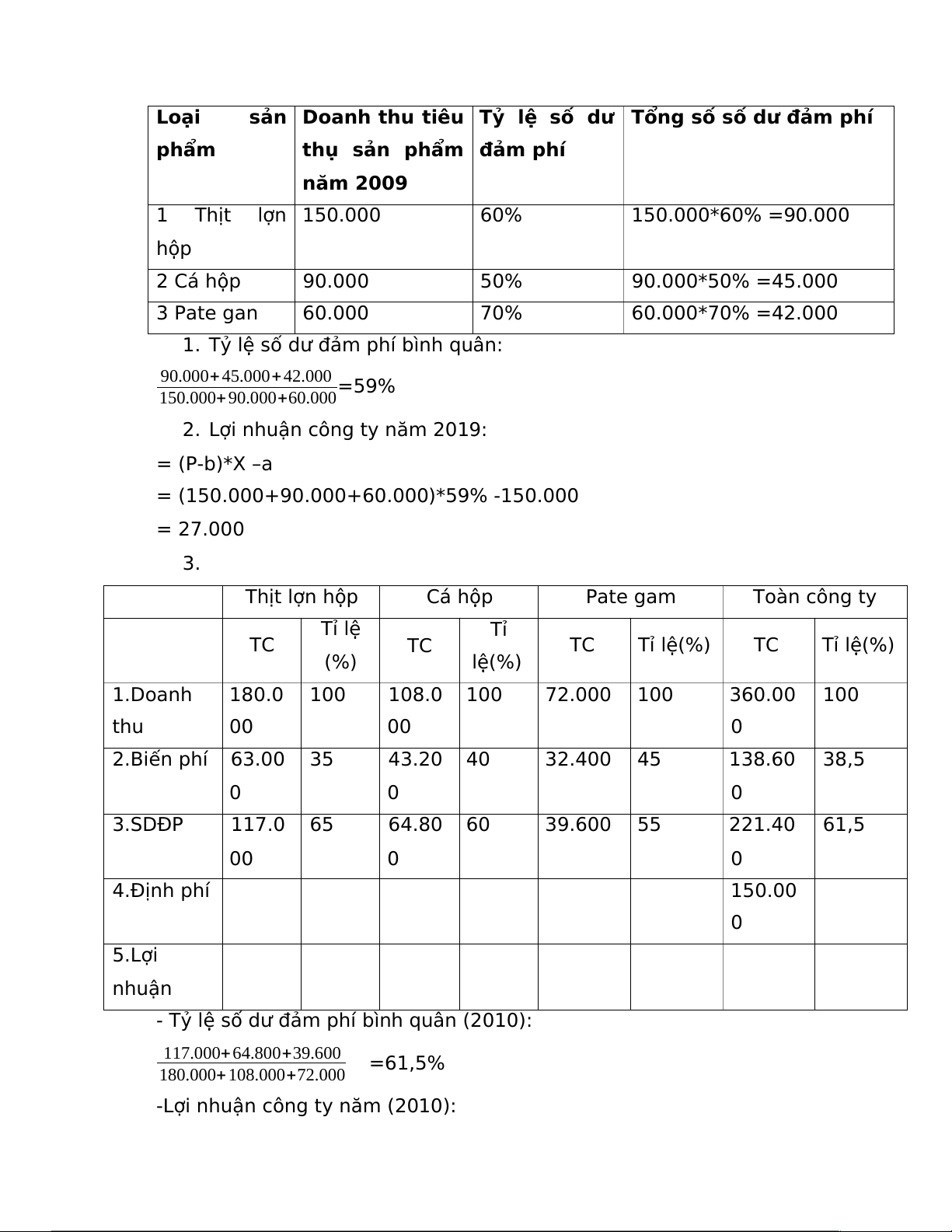

Loại sản Doanh thu tiêu Tỷ lệ số dư Tổng số số dư đảm phí phẩm

thụ sản phẩm đảm phí năm 2009 1 Thịt lợn 150.000 60% 150.000*60% =90.000 hộp 2 Cá hộp 90.000 50% 90.000*50% =45.000 3 Pate gan 60.000 70% 60.000*70% =42.000

1. Tỷ lệ số dư đảm phí bình quân: 90.000+ 45.000+ 42.000 =59% 150.000+ 90.000+60.000

2. Lợi nhuận công ty năm 2019: = (P-b)*X –a

= (150.000+90.000+60.000)*59% -150.000 = 27.000 3. Thịt lợn hộp Cá hộp Pate gam Toàn công ty Tỉ lệ Tỉ TC TC TC Tỉ lệ(%) TC Tỉ lệ(%) (%) lệ(%) 1.Doanh 180.0 100 108.0 100 72.000 100 360.00 100 thu 00 00 0 2.Biến phí 63.00 35 43.20 40 32.400 45 138.60 38,5 0 0 0 3.SDĐP 117.0 65 64.80 60 39.600 55 221.40 61,5 00 0 0 4.Định phí 150.00 0 5.Lợi nhuận

- Tỷ lệ số dư đảm phí bình quân (2010): 117.000+ 64.800+39.600 =61,5% 180.000+ 108.000+72.000

-Lợi nhuận công ty năm (2010): =(P-b)*X –a

=(117.000+64.800+39.600) -150.000 =71.400 Giải thích:

∆ Pr= Pr2- Pr1 = 71.400- 27.000 = 44.400

∆ XP= XP1-XP2 =360.000-300.000=60.000

∆(P−b) =(P−b)' ' - ( P−b)' = 61,5- 59= 2,5% P P P

Vậy doanh thu năm 2010 tăng 60.000 (20%) so với năm 2009,

đồng thời số dư đảm phí tăng 2,5%. Nên lợi nhuận doanh thu

năm 2010 tăng 44.400 so với năm 2009. 3.14:

1/ Ta có: Tỷ lệ SDDP : May(75%) > Coast(70%) > lux(60%)

Vì vậy nếu cty có thể bán thêm 1 loại trong 3 loại sp thì nên chọn May.

Bời vì: nếu doanh thu tăng một lượng (∆XP) thì lợi nhuận tăng lên

môt lượng bằng mức tăng DT nhân với Tỉ lệ SDDP 2/ Giống câu 1

Lợi nhuận = 1.000.000 x 75% = 750.000 đ 3/a

Tỷ lệ SDDPbq = Tỷ lệ SDDP lux x KC lux + tỷ lệ SDDP may x KC may

+ tỷ lệ SDDPcoast x KC coast = 0.6 x 0.4 + 0.75 x 0.2 + 0.7 x 0.4 = 0.67

b/ PXh = a/((P-b)/P) = 2.907.800.000 / 0.67 = 4.340tr

PXh lux = PXh x KC lux = 4.340tr x 40% = 1.736tr

PXh may = PXh x KC may = 4.340tr x 20% = 868tr

PXh coast = PXh x KC coast = 4.340tr x 40% = 1.736tr c/

Xh lux = PX lux / P lux = 1.736tr / 10.000 = 173.600sp

Xh may = PX may / P may = 868tr / 20.000 = 43.400sp

Xh coast = PX coast / P coast = 1.736tr / 25.000 = 49.600sp 3.15:

1. Tính doanh thu hòa vốn của công ty và sản lượng tiêu thụ

hòa vốn hàng tháng cho từng loại sản phẩm. -Tổng doanh thu : PX=

15.000*80.000+25.000*52.000=2.500.000.000 đ

-Doanh thu sản phẩm A: PX=15.000*80.000=1.200.000.000 đ

-Doanh thu sản phẩm Q: PX=25.000*52.000=1.300.000.000 đ

-Tỉ lệ số dư đảm phí sản phẩm A=15.000−9.000 =0.4(40%) 15.000

-Tỉ lệ số dư đảm phí sản phẩm Q= 25.000−20.5000=0.18(18%) 25.000

-Tính cơ cấu doanh thu theo sản lượng sản phẩm: +A=15.000∗80.000 =0.48(48%) 2.500 .000 .000 +Q= 1-0.48=0.52(52%)

=>Tỷ lệ số dư đảm phí bình quân =tỉ lệ SDĐP *tỉ lệ kết cấu mặt

hàng =(40%*48%)+(18%*52%)=28,56%

-Doanh thu hòa vốn của công ty PXh= 456.960.000=1.600.000.000 đ 28.56 %

-Doanh thu hòa vốn sản phẩm A : PXhA= 1.600.000.000∗1.200.000 .000 2.500.000 .000 =768.000.000 đ

-Doanh thu hòa vốn sản phẩm Q: PXhQ= 1.600.000.000∗1.300.000.000 2.500.000 .000 =832.000.000 đ

-Sản lượng hòa vốn = Doanhthuhòa vốn Giá bán + Sản phẩm A: X 768.000.000 hA= =51.200 sản phẩm 15.000

+Sản phẩm Q: X = 832.000.000 h =33.280 sản phẩm 25.000

2. Giả sử sản lượng tiêu thụ của sản phẩm A không đổi, cần

phải bán bao nhiêu sản phẩm Q để công ty có được lợi nhuận là 292.500.000đ

XA= 80.000 sp ; Pr’= 292.500.000 đ ; =>XQ=? a+ Pr '

-Tổng doanh thu PX’ = P−b =456.960.000+292.500.000=2.624.159.664 đ 28,56 % P

-Doanh thu sản phẩm Q: PX’

2.624 .159.664∗1.300 .000 .000 Q= 2.500 .000.000 =1.364.563.025 -X’

Doanh t h u đạ t l ợ in h u ậ n mụ c ti ê u Q= =1.364.563.025 =54.582,52 sp Gi á b á n 25.000

3. Giả sử sản lượng tiêu thụ của spQ không đổi, ban giám đốc

đang nghĩ cách giảm giá bán của spA. Nếu mức tiêu thụ hàng

tháng là 90.152 spA, thì giá bán của spA là bao nhiêu để

công ty có được lợi nhuận là 227.800.000đ?

XQ=52.000 XA=90.152 Pr”=227.800.000 đ PA=?

-Tổng doanh thu PX”=a+Pr } over {{P - b} over {P}¿=456.960.000+227.800.000 28,56 % =2.397.619.048 đ

-Doanh thu sản phẩm A: PX”

2.397 .619.048∗1.200 .000.000 A= 2.500.000 .000 =1.150.857.143 đ

- Giá bán sản phẩm A: P” 1.150.857 .143 A= =12.765,74 đ 90.152

3.16: Doanh nghiệp KX19 chuyên sản xuất bàn học sinh. Theo công

suất thiết kế, mỗi năm có thể sản xuất được 5.000 bộ bàn ghế với

biến phí cho mỗi bộ là 180.000 đồng, giá bán hiện hành là 300.000

đồng/bộ. Tổng định phí hàng năm là 360.000.000 đồng. Yêu cầu:

1. Doanh nghiệp phải huy động bao nhiêu phần trăm công

suất thiết kế để không bị lỗ vốn. Sản lượng hòa vốn: X(h) = a = 360.000 .000 =3.000(sp) (P−b) (300.000−180.000) Ta có: 3.000*100 = 60% 5.000

Vậy cần phải huy động 60% công suất thiết kế để không bị lỗ vốn.

2. Xác định thời gian hòa vốn, nếu sản lượng đạt công suất thiết kế. Doanh thu hòa vốn: a PX(h) = = 360.000 .000 =1.080 .000 .000(đ ) P−b (300.000−180.000) P 360.000 Thời gian hòa vốn:

T(h) = 12×P (hv) = 12× 1.080.000 .000=9(tháng) Px (5.000× 300.000)

3.17: Công ty KY131 kinh doanh 3 loại sản phẩm A, B, C, có tình

hình về chi phí, và doanh thu như sau: sp A sp B sp C

- Tỷ lệ số dư đảm phí 60% 40% 50% - Kết cấu sản phẩm / 25% 45% 30% doanh thu Yêu cầu:

1. Xác định tỷ lệ số dư đảm phí bình quân của Công ty?

2. Xác định doanh thu hòa vốn, cho biết tổng định phí hàng tháng là 750.000.000 đ

3. Xác định doanh thu tiêu thụ cần thực hiện để đạt lợi nhuận là 690.000.000đ?

4. Để tăng lợi nhuận thì công ty nên tăng doanh thu mặt hàng nào tại sao?

Để doanh thu đạt mức 3.200.000.000đ công ty đã thay đổi để có tỷ

trọng doanh thu như sau : A 50%, B 20% và C 30% , xác định

lợi nhuận trong trường hợp này BÀI LÀM

1/ Xác định tỷ lệ số dư đảm phí bình quân:

Tỷ lệ số dư đảm phí=SDĐP/Doanh thu=(0,6*DTA +0,4*DTB +0,5*DTC )

=0,6*0,25+0,4*0,45+0,5*0,3=0,48=48%

2/ Xác định doanh thu hòa vốn: a

PXh = P−b =750.000.000 =1.526.500.000đ 0,48 P

3/ Xác định doanh thu cần thực hiện để Pr’=690.000.000đ a+ Pr '

PX’= P−b = 750.000.000+690.000.000 =3.000.000.000đ 0,48 b

4/ Để tăng lợi nhuận của công ty thì nên tăng tỷ trọng của các

sản phẩm theo thứ tự A,C,B vì theo thứ tự này sản phẩm có số dư

đảm phí cao nhất,vì ta biết rằng khi tăng tỷ trọng của mặt hàng có

tỷ lệ số dư đảm phí lớn và giảm mặt hàng có tỷ lệ số dư đảm phí nhỏ

sẽ làm cho tỷ lệ số dư đảm phí bình quân tăng lên,khi tỷ lệ số dư

đảm phí sẽ tăng thì lợi nhuận sẽ tăng nhiều nữa (Pr=(P-b)X-a)

5/ Xác định lợi nhuận:

Tỷ lệ số dư đảm phí=SDĐP/Doanh thu=(0,6*DTA +0,4*DTB +0,5*DTC )

=0,6*0,5+0,4*0,2+0,5*0,3=0,53=53%

Pr=DT*0,53-a=3.200.000.000*0,53-750.000.000=946.000.000đ

3.18: Tại công ty KX13 sản xuất 2 loại sản phẩm A và B, báo cáo thu

nhập của sản phẩm A và B trong tháng 10 như sau: Tỷ Tỷ Toàn Cty Tỷ lệ CHỈ TIÊU SP A lệ SP B lệ (%) (%) (%) 60.000.0 40.000.0 100.000.00 1. Doanh thu 00 00 0 2. Chi phí khả 30.000.0 50 10.000.0 25 40.000.000 40 biến 00 00

Tài liệu liên quan:

-

Bài giảng Chương 2: Báo cáo Kế toán môn Nguyên lý kế toán | Trường Đại học Nông Lâm thành phố Hồ Chí Minh

38 19 -

Bài giảng Chương 1: Những vấn đề chung môn Nguyên lý kế toán | Trường Đại học Nông Lâm thành phố Hồ Chí Minh

40 20 -

Đề thi giữa kỳ Tài Chính và Kế Toán | Kế toán quản trị | Đại học Nông Lâm Thành phố Hồ Chí Minh

99 50 -

Chương 3: Giải Bài Tập Doanh Thu và Lợi Tức | Kế toán quản trị | Đại học Nông Lâm Thành phố Hồ Chí Minh

75 38 -

Phân Tích Lợi Nhuận & Doanh Thu DFF NHS | Kế toán quản trị | Đại học Nông Lâm Thành phố Hồ Chí Minh

73 37