Bài tập Kiểm toán chu trình hàng tồn kho | Môn Kiểm toán tài chính - Đại học Công Đoàn

Bài tập Kiểm toán chu trình hàng tồn kho Môn Kiểm toán tài chính. Tài liệu được sưu tầm gồm 10 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kiểm toán tài chính (ĐHCĐ) 10 tài liệu

Trường: Trường Đại học Công Đoàn 371 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 60888405

NHÓM 9: KIỂM TOÁN CHU TRÌNH HÀNG TỒN KHO

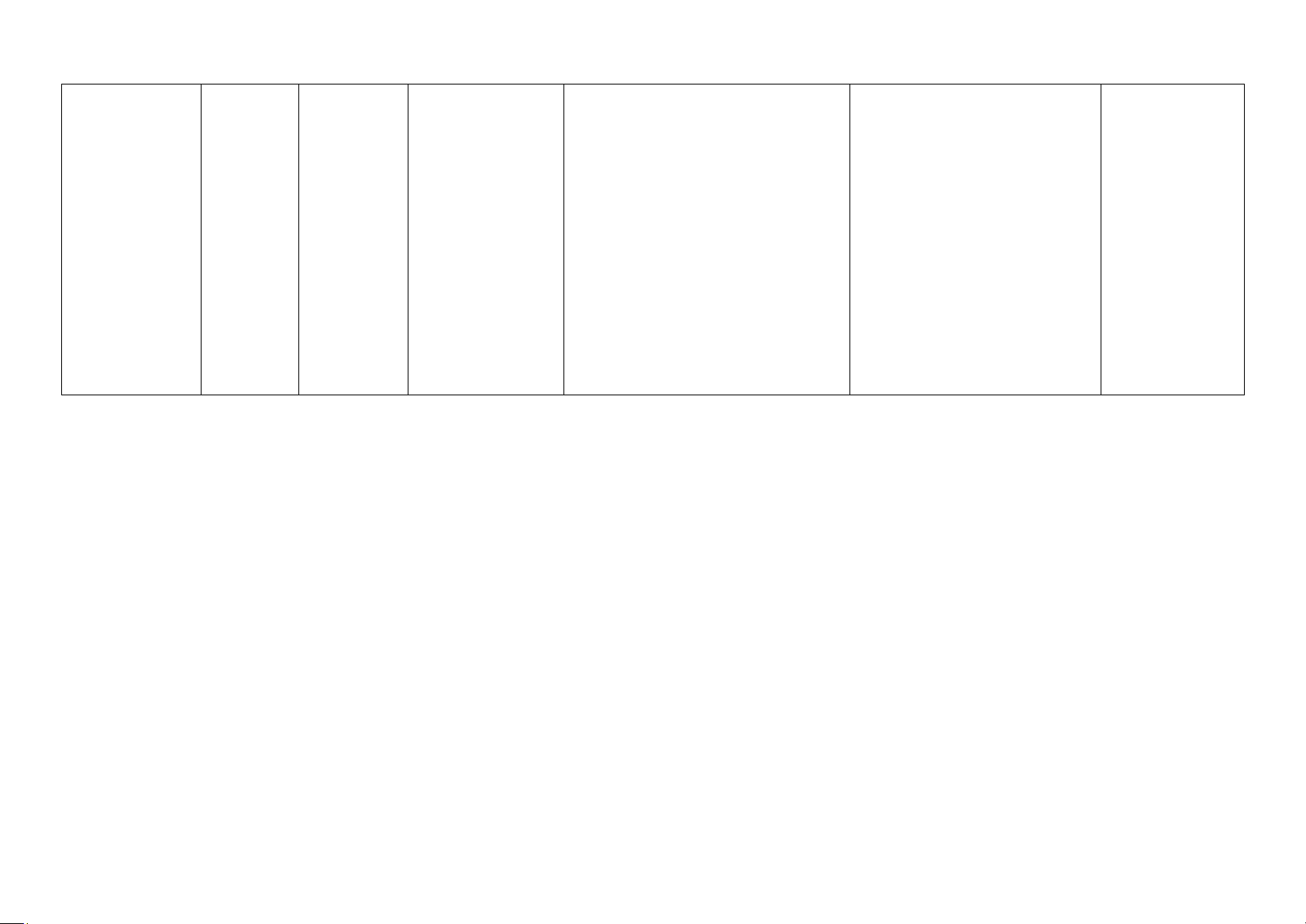

Bài 1: Nêu ảnh hưởng của những vấn đề sau tới BCTC cho năm tài chính kết thúc ngày 31/12/N. (Đơn vị tính: 1.000đ)

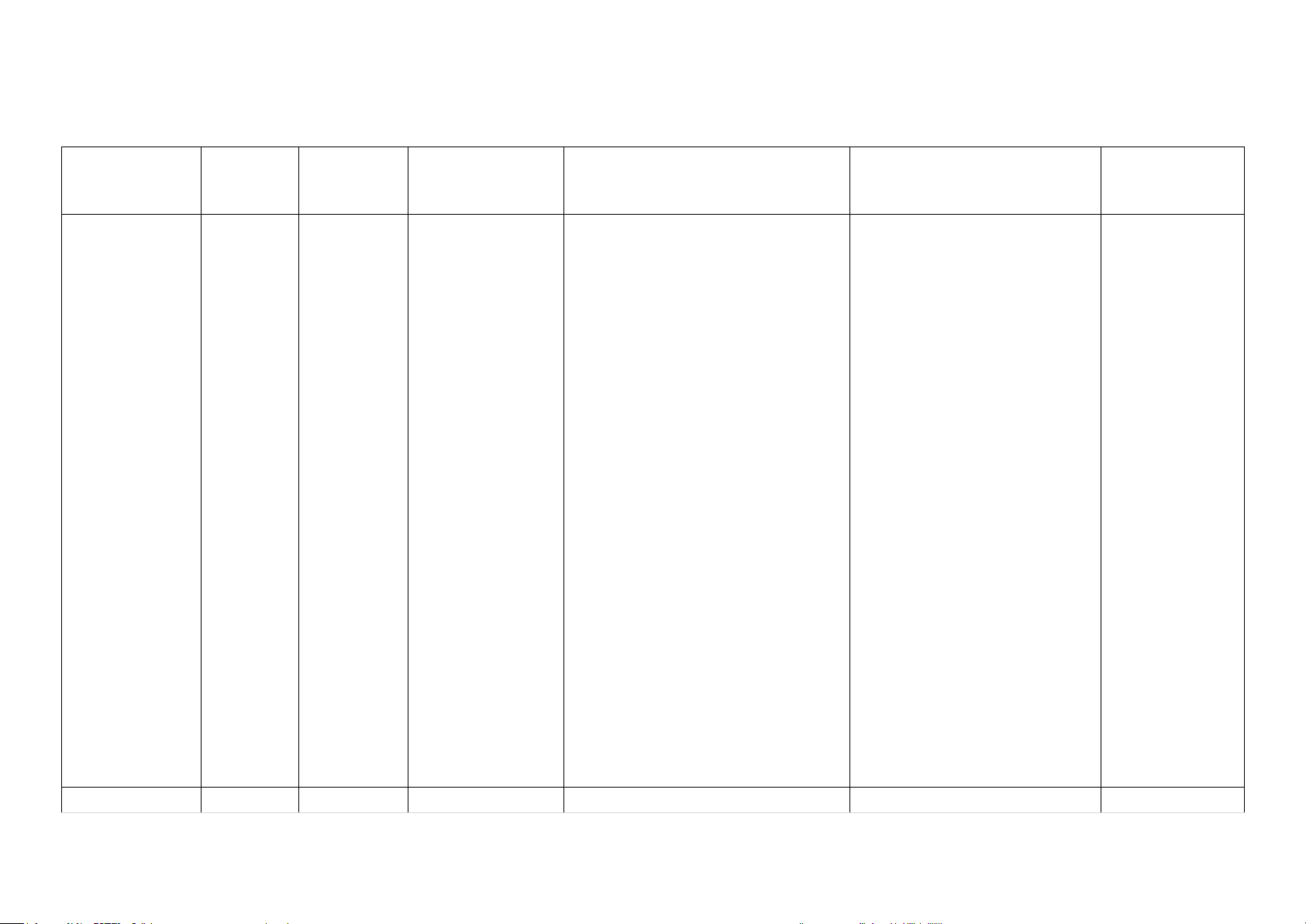

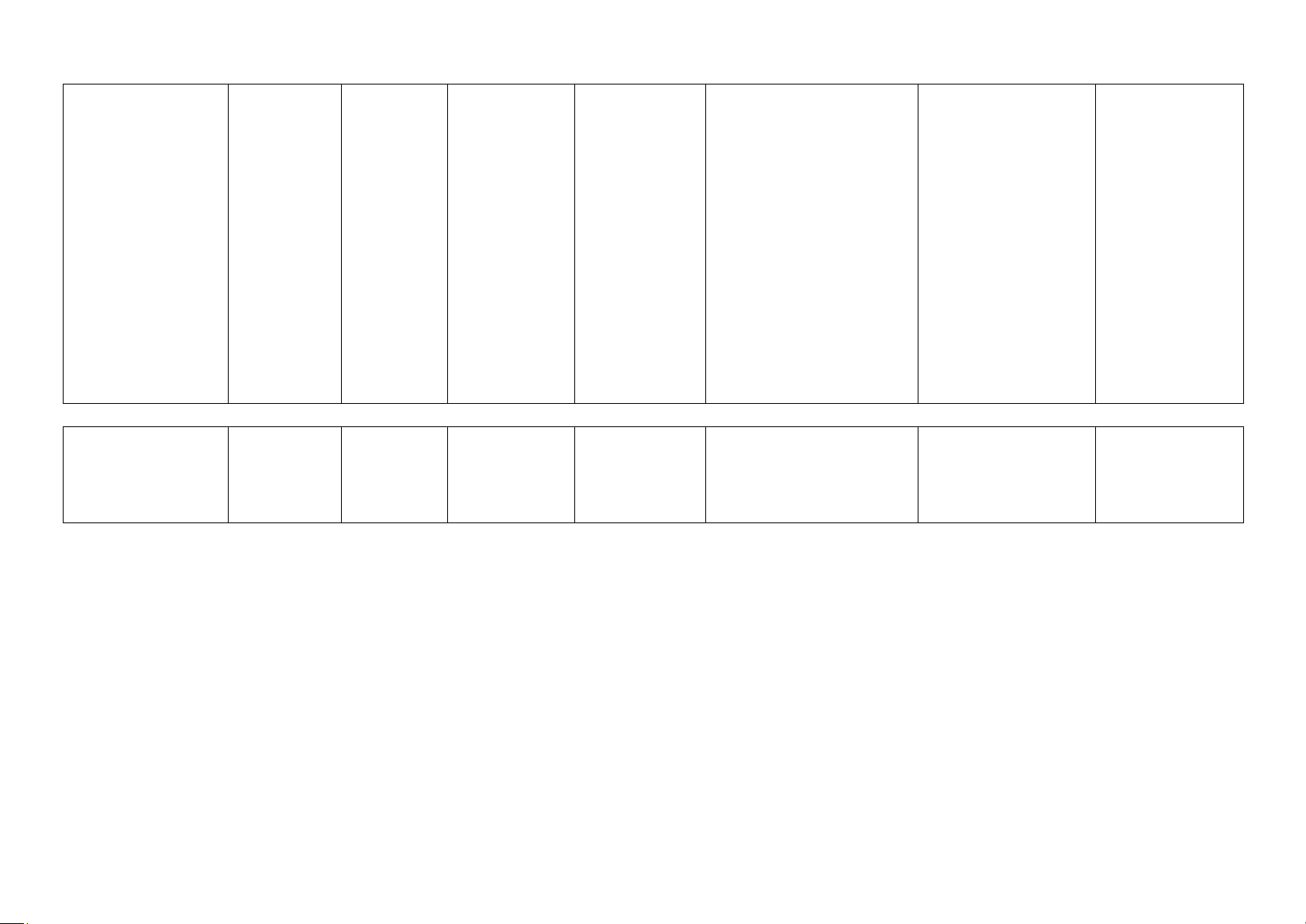

Vi phạm Ảnh hưởng Ảnh hưởng đến Ảnh hưởng đến Nghiệp vụ đến

Bút toán điều chỉnh CSDL

Thủ tục kiểm toán áp dụng BCKQKD BCĐKT nhóm tỷ suất 1. Một lượng Đầy đủ Không ảnh - HTK giảm

Mặc dù cuối năm N, số NVL này - Quan sát kiểm kê vật chất - Khả năng NVL thô trị hưởng 100.000

đã xuất kho đến khu vực sản xuất

HTK để đảm bảo rằng số thanh toán giá 100.000 - VAT được

nhưng đến 02/01/N+1 mới sử dụng

lượng NVL đã chuyển đi - Cấu trúc tài chuyển từ khấu trừ giảm

nên chưa ghi tăng chi phí sản xuất

đúng thực tế và không bị bỏ chính kho đến 10.000

trong kỳ và cũng chưa ghi giảm sót. khu vực sản - Tiền mặt/

NVL. Trong khi đó, số nguyên liệu - Thu thập danh mục hàng xuất không TGNH tăng

này khi mua không được tính vào

tồn kho và đối chiếu với sổ được ghi hoặc Phải trả tồn kho NVL.

sách kế toán để phát hiện sự nhận người bán Nợ TK 152: 100.000 khác biệt. giảm (tùy Nợ TK 133: 10.000

- Thủ tục phân tích xu hướng thuộc vào việc Có TK 111,112,331: 110.000

(phân tích ngang) để so sánh đã thanh toán

Số liệu tồn kho giữa các kỳ cũng như số liệu tiền mua số

NVL đã được chuyển đi nguyên liệu đó

trong các giai đoạn trước và chưa) 110.000 kỳ hiện tại

- Phỏng vấn các nhân viên

liên quan để hiểu rõ quy trình

di chuyển NVL và lý do tại sao nghiệp vụ này không được ghi nhận.

- Tính toán lại số liệu để xác

định ảnh hưởng của việc

không ghi nhận nghiệp vụ

đối với báo cáo tài chính. 2. Không ghi Đầy đủ Không ảnh - Thành phẩm Nợ TK 155: 150.000

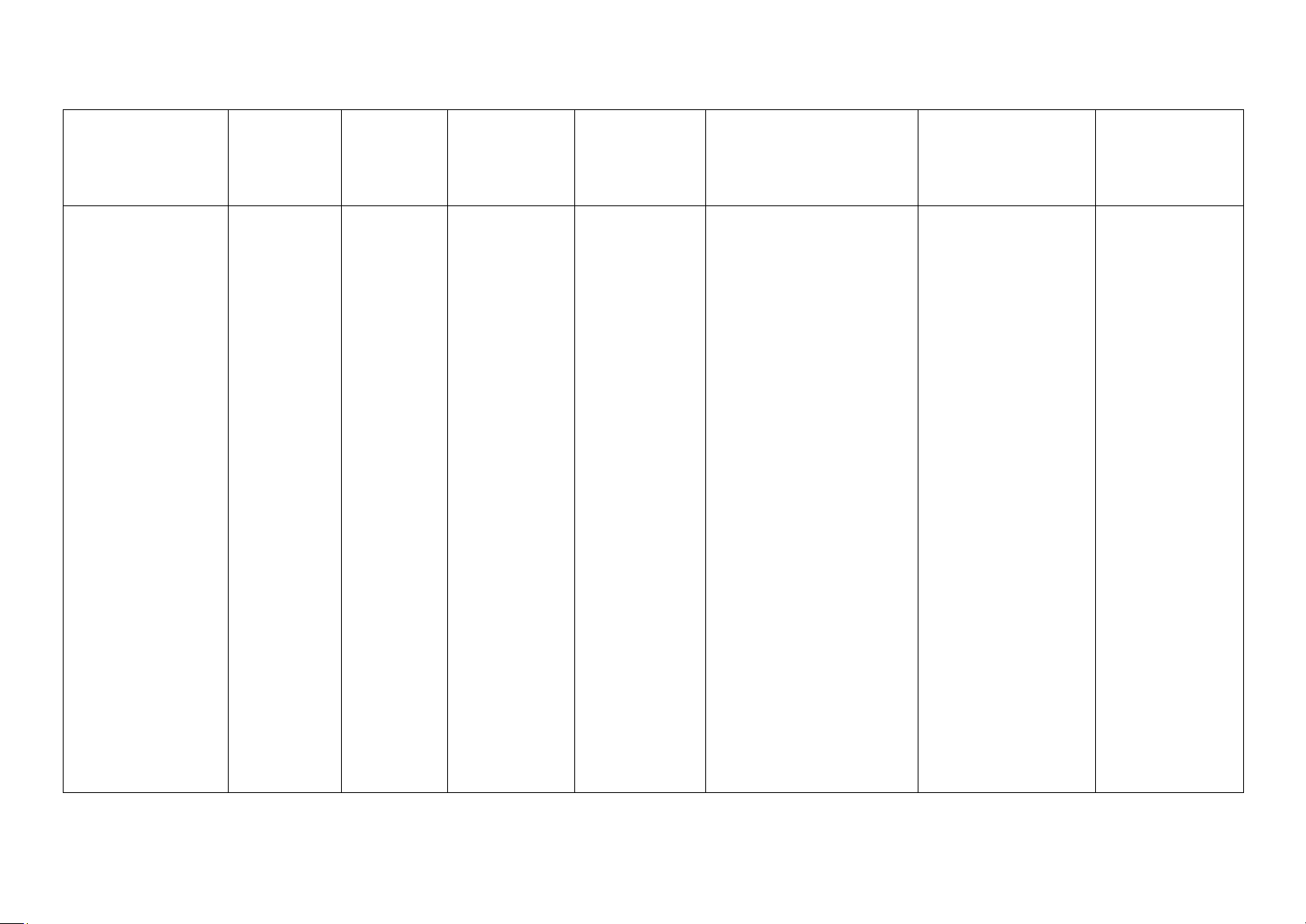

- Quan sát kiểm kê vật chất - Khả năng lOMoAR cPSD| 60888405 nhận một hưởng giảm 150.000 Có TK 154: 150.000

HTK để phát hiện lô thành thanh toán lô thành - Chi phí

phẩm đã tồn tại trong kho - Cấu trúc tài phẩm từ SXKDDD

nhưng chưa được ghi nhận chính xưởng nhập tăng 150.000 trên sổ sách. kho trị giá -

Thu thập danh mục 150.000

hàng tồn kho và đối chiếu

với sổ sách kế toán để xác

định sự thiếu sót trong ghi nhận lô hàng này. -

Thủ tục phân tích xu

hướng (phân tích ngang) để

so sánh So sánh số liệu nhập

kho giữa các kỳ cũng như So

sánh dữ liệu giữa sản xuất và nhập kho -

Phỏng vấn bộ phận sản

xuất và kho, để xác minh lý

do tại sao lô thành phẩm

chưa được ghi nhận và tìm

hiểu thêm về quy trình sản xuất và lưu kho. -

Kiểm tra hợp đồng

xuất bán để đảm bảo rằng

quy trình ghi nhận hàng tồn

kho và giao dịch bán hàng

tuân thủ đúng theo quy định hợp đồng. -

Tính toán lại để đánh

giá tác động của việc không

ghi nhận lô thành phẩm này

đối với giá trị tồn kho và báo cáo tài chính. lOMoAR cPSD| 60888405 3. Một lượng Không ảnh Không ảnh

Hóa đơn bán lô hàng này được lập Không hàng đã lập hưởng hưởng

vào 31/12/N tức là KH đã chấp ảnh hóa đơn

nhận thanh toán nhưng đến hưởng ngày

02/01/N+1, số hàng này mới được 31/12/N

chuyển đến KH nên trong năm N nhưng đến

chưa được ghi nhận DT, GVHB. Vì ngày

vậy, trong năm N số hàng này vẫn 02/01/N+1

được tính vào HTK trong kho mới chuyển

thành phẩm. Nghiệp vụ này cần cho KH.

được trình bày trên Thuyết minh

BCTC về việc hóa đơn bán hàng nhưng chưa ghi nhận DT. lOMoAR cPSD| 60888405 4. Không ghi Đầy đủ Không ảnh - Hàng gửi bán Nợ TK 157: 250.000 -

Gửi thư xác nhận đối - Khả năng nhận lô hưởng giảm 250.000 Nợ TK 133: 25.000

với hàng tồn kho của đơn vị thanh toán hàng mua - VAT được Có TK 331: 275.000

lưu giữ đến đại lý nơi lô hàng - Cấu trúc tài về đem đi khấu trừ giảm

đang được gửi để xác minh chính gửi bán đại 25.000

thực tế về số lượng, giá trị lý trị giá - Phải trả người

hàng hóa gửi bán mà chưa 250.000 bán giảm được ghi nhận. 275.000 -

Thu thập danh mục

hàng tồn kho (bao gồm cả

hàng gửi bán) và đối chiếu

với sổ sách kế toán để xác

định chênh lệch do không ghi nhận lô hàng này. -

Kiểm tra hợp đồng gửi

bán với đại lý để đảm bảo rằng

điều kiện hợp đồng phù hợp

và lô hàng đã được gửi bán

đúng quy định nhưng chưa

được ghi nhận trên sổ sách. lOMoAR cPSD| 60888405 -

Thủ tục phân tích xu

hướng (Phân tích ngang) để

phân tích xu hướng nhập hàng

và gửi hàng bán trong các kỳ

để xác định sự bất thường,

như việc nhập hàng nhưng

không được ghi nhận vào hàng gửi bán. -

Phỏng vấn các nhân

viên tại bộ phận kho và kế

toán để xác định lý do tại sao

lô hàng chưa được ghi nhận,

làm rõ quá trình gửi hàng và

việc ghi nhận hàng gửi bán. lOMoAR cPSD| 60888405

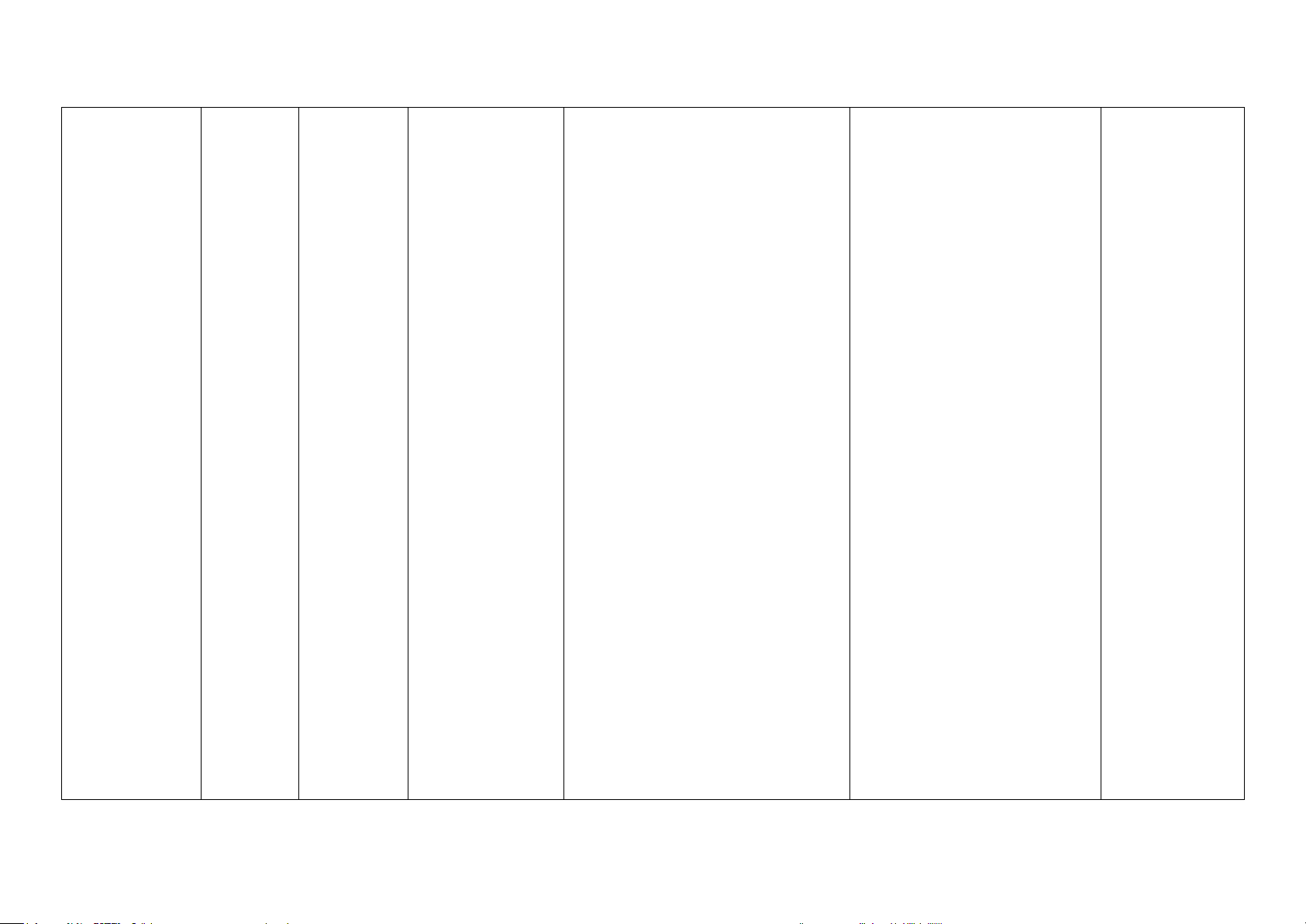

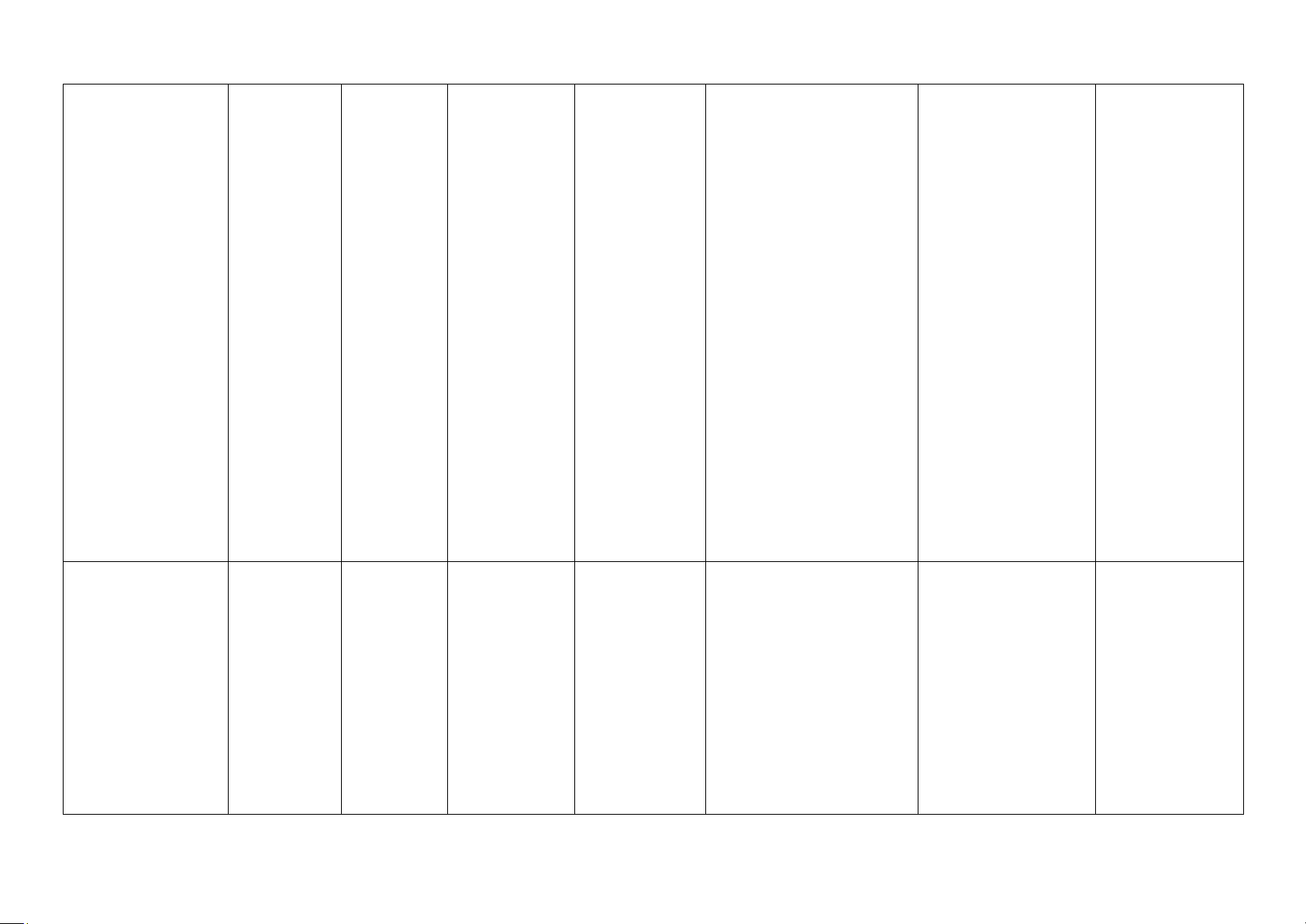

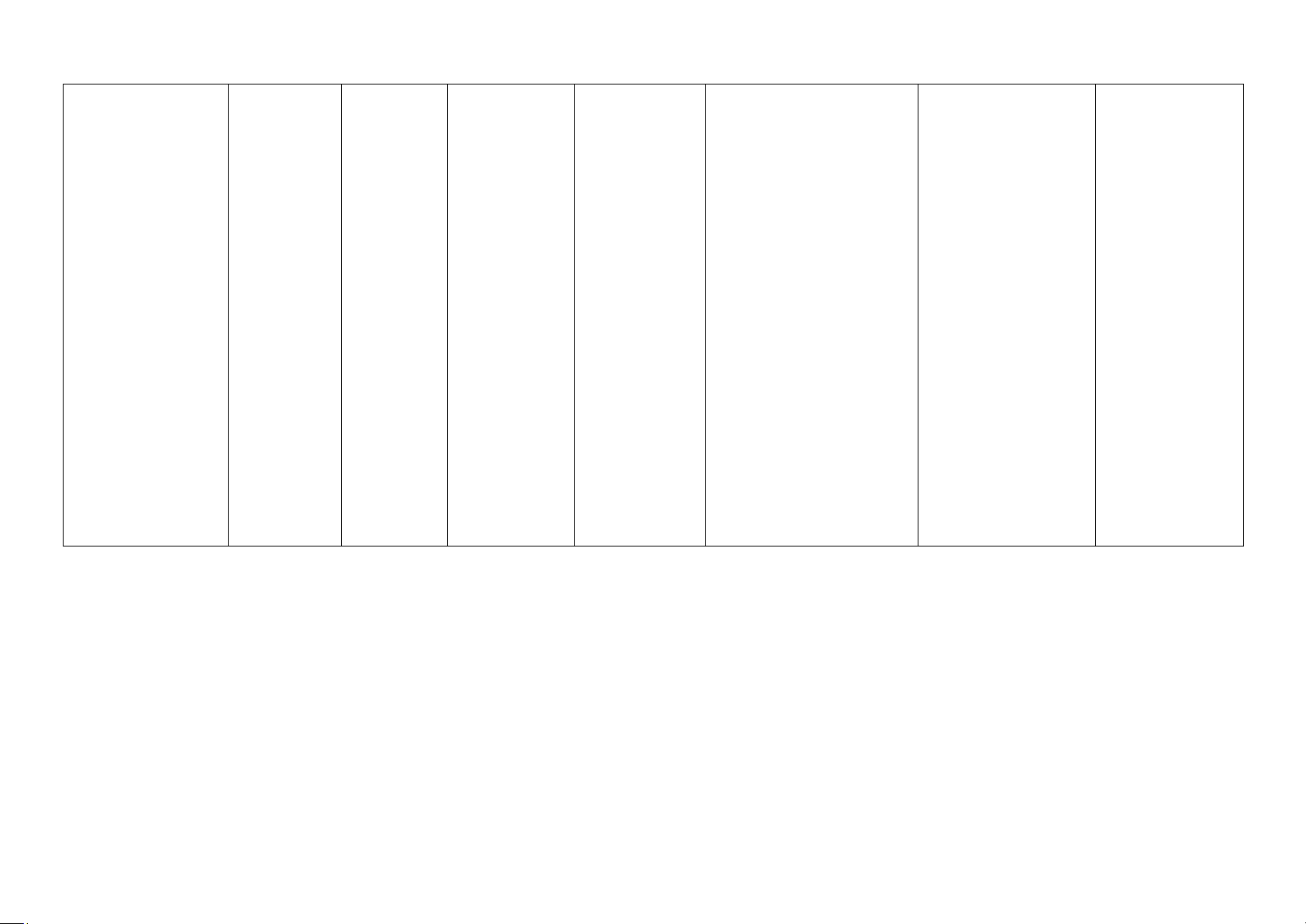

Bài 2: Trong khi kiểm toán hàng tồn kho tại Công ty ABC cho năm kết thúc 31/12/201N. (Đơn vị tính: 1.000đ) Ảnh Các bước Ảnh hưởng Vi phạm hưởng Ảnh hưởng

Thủ tục kiểm toán Nội dung sai sót điều chỉnh

Bút toán điều chỉnh đến nhóm tỷ CSDL đến đến BCĐKT áp dụng BCKQKD cần thiết suất a)Một lô hàng trị Trình Không - HTK giảm - Điều Nợ TK 151: - Kiểm tra - Khả giá 59.000 bày và ảnh 59.000 chỉnh tăng 59.000

biên bản giao năng thanh được nhập kho khai hưởng - Phải trả hàng mua Có TK 331: 59.000

nhận và chứng từ toán vào ngày báo người bán đang đi

vận chuyển để - Cấu trúc 03/01/201N+1 tăng đường xác định ngày tài chính . Nhưng biên 59.000 59.000 giao dịch thực sự bản giao nhận - Điều xảy ra. chỉ ra rằng chỉnh tăng - Thủ tục Công ty Lâm Phải trả phân tích xu nghiệp Vĩnh người bán

hướng (Phân tích Phú đã giao số 59.000

ngang) để hát gỗ cho Công hiện các lô hàng ty ABC vào có thể bị ghi nhận ngày sai kỳ, giúp kiểm 29/12/201N. tra tính đúng đắn của việc phân bổ các chi phí hàng tồn kho trong các kỳ báo cáo khác nhau. - Phỏng vấn nhân viên bộ phận mua hàng và kế toán để làm rõ quy trình ghi nhận lOMoAR cPSD| 60888405 hàng hóa, lý do chênh lệch thời điểm ghi nhận giữa biên bản giao nhận và ngày nhập kho thực tế. - Thu thập danh mục hàng tồn kho và đối chiếu với sổ sách kế

toán để đảm bảo rằng tất cả hàng hóa được ghi nhận đúng kỳ kế toán, tránh ghi nhận sai kỳ làm ảnh hưởng đến kết quả kinh doanh và hàng tồn kho. b)Nhận 1 lô hàng Không Không ảnh Khi nhận lô Không ảnh ký gửi trị giá ảnh hưởng hàng ký gửi, hưởng 60.000 vào hưởng không phát ngày sinh nghiệp 28/12/201N, vụ mà chỉ đã nhận hóa theo dõi bên đơn và hóa ngoài, không đơn này vẫn ảnh hưởng chưa được vào lên BCTC sổ. lOMoAR cPSD| 60888405

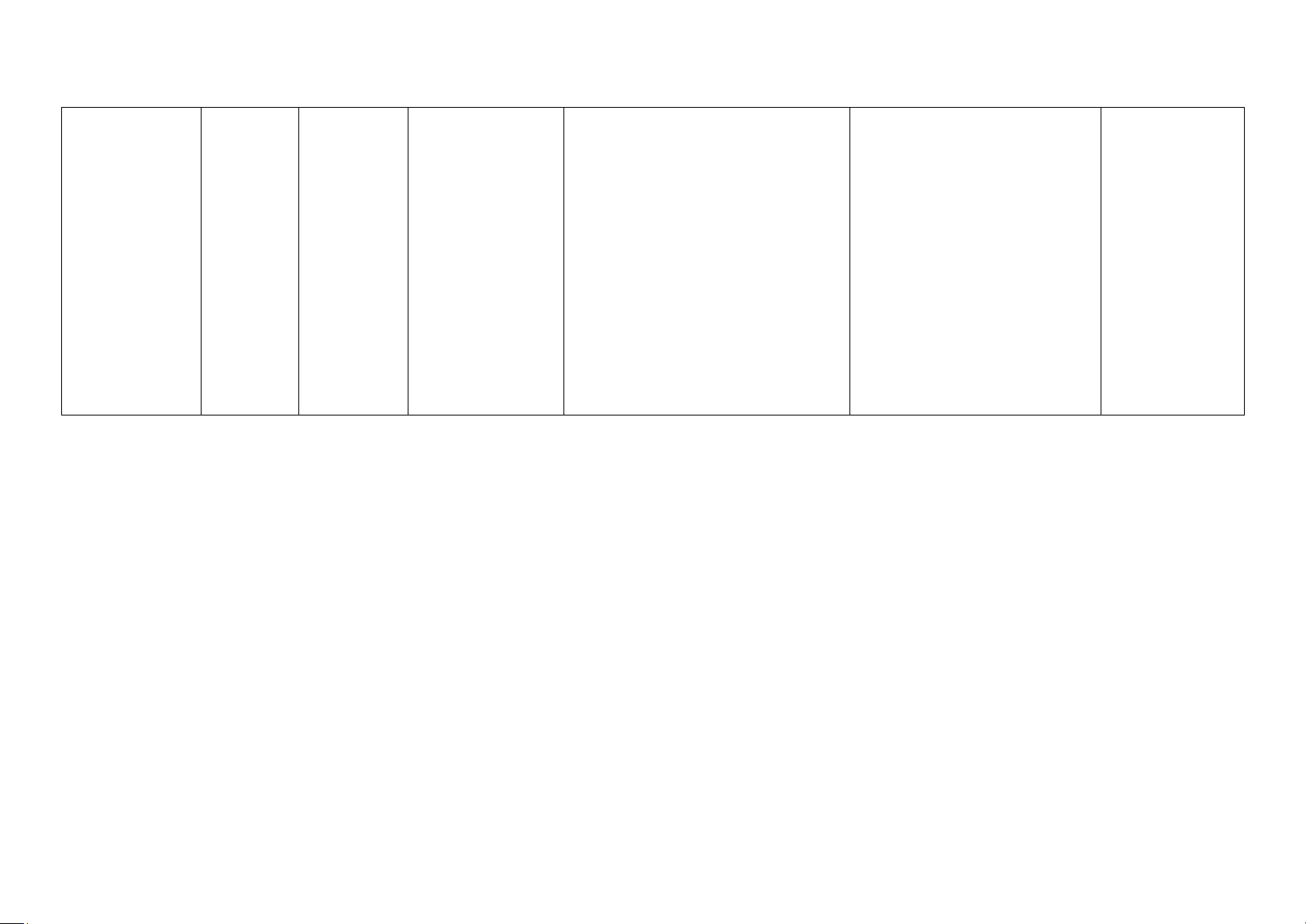

c)Một lô hàng trị - Hiên - GVHB - HTK ghi - Điều Nợ TK

- Quan sát kiểm kê - Khả năng giá 100.000 hữu ghi tăng giảm - chỉnh tăng 155,156:100.000 vật chất HTK thanh toán đang chờ tại - Đầy đủ 100.000 100.000 HTK Có TK 3334: - Phỏng vấn - Cấu trúc cảng để - LNTT - Thuế và 100.000 20.000 tài chính - chuyển đi ghi các khoản Điều Có TK 4212: Hiệu quả trong khi HTK giảm phải nộp chỉnh 80.000 HĐKD được kiểm kê. 100.000 Nhà nước tăng Thuế Số hàng trên - Thuế (Thuế và các không được TNDN TNDN) khoản kiểm kê. Hàng ghi giảm phải nộp hóa thực tế giảm 20.000 - Nhà nước chuyển đi và 20.000 - LNST (Thuế lập hóa đơn - LNST chưa phân TNDN) cho KH vào ghi phối giảm 20.000 ngày giảm 80.000 Điều 10/01/201N+1 (Giả sử thuế 80.000 chỉnh suất TNDN là tăng 20%) LNST chưa phân phối 80.000 lOMoAR cPSD| 60888405 d)Một lô hàng trị Hiện hữu Không - HTK ghi - Điều

Nợ TK 151: 300.000 - Xác minh tài liệu - Khả năng giá 300.000 ảnh giảm chỉnh Có TK 331: 300.000 - Gửi thư xác nhận thanh toán nhập kho vào hưởng 300.000 tăng hàng

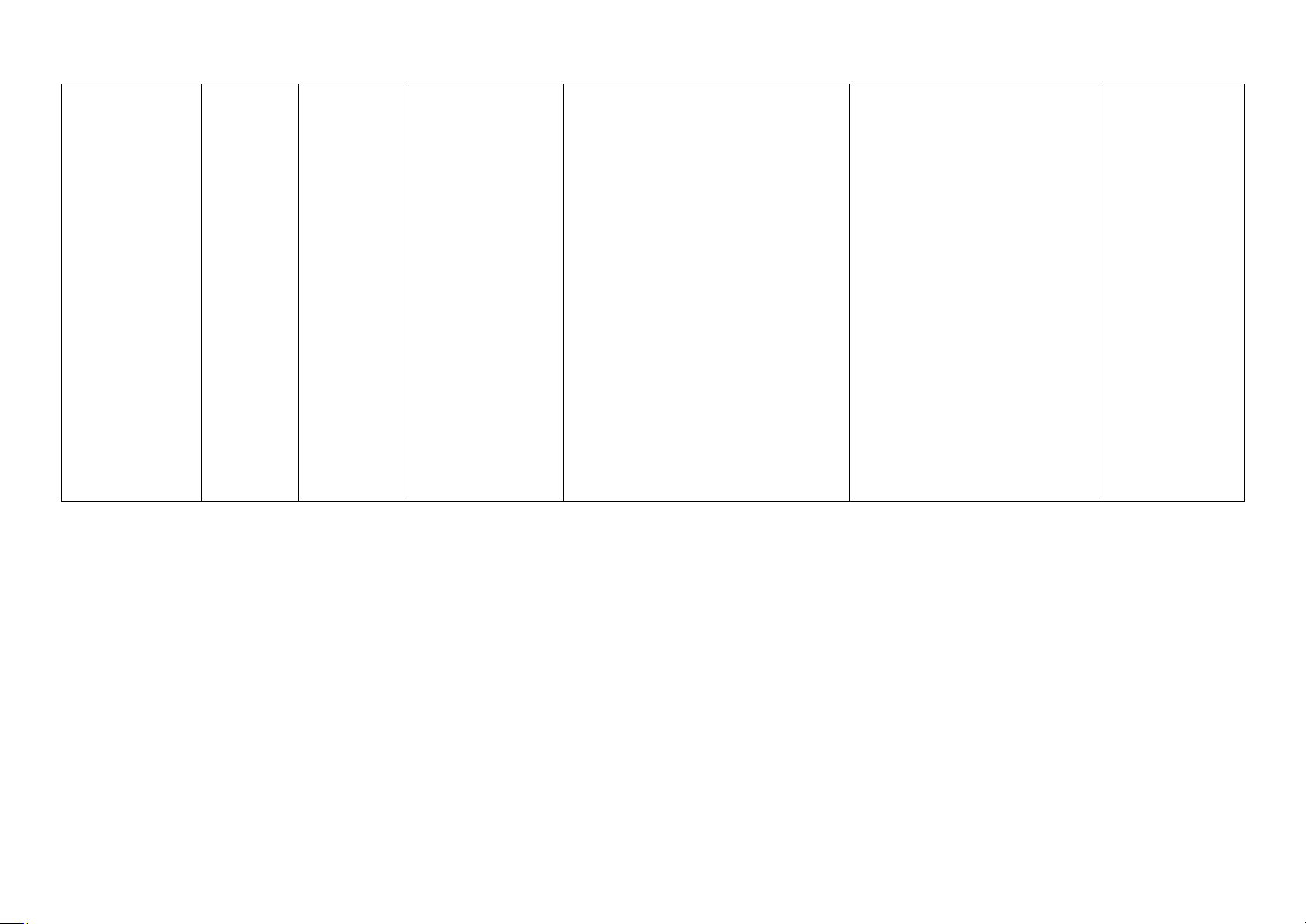

đối với HTK của - Cấu trúc tài ngày - Phải trả mua đang đơn vị chưa chính 06/01/201N+1 người bán đi đường được người bán , được ghi vào ghi giảm 300.000 chuyển đến sổ nhật ký các 300.000 - Điều khoản phải trả chỉnh vào ngày tăng Phải 07/01/201N+1 trả người . Hóa đơn bán nhận ngày 300.000 31/12/201N, vì hàng chưa về nhập kho nên không tính vào HTK. lOMoAR cPSD| 60888405 e)Một lô hàng Đo lường - GVHB - DPGG - Điều Nợ TK 3334: 28.000 Tính toán - Khả năng nhỏ với giá và tính ghi HTK giảm chỉnh tăng Nợ TK 421: 112.000 thanh toán mua ban đầu giá giảm 140.000 DPGG Có TK 2294: - Cấu trúc tài 200.000 được 140.000 - Thuế và HTK 140.000 chính phát hiện là bị - LNTT các khoản 140.000 - Hiệu quả hư hỏng. Số tăng phải nộp - Điều HĐKD hàng này 140.000 NN tăng không thể bán chỉnh - Thuế 28.000 theo giá gốc giảm Thuế TNDN - LN chưa (giá bằng và các tăng phân phối khoảng 30% khoản 28.000 tăng giá gốc) nhưng phải nộp - LNST 112.000 có thể bán đồ NN tăng phế thải. DN 28.000 112.000 chưa trích lập - Điều DPGGHTK. chỉnh giảm LN chưa phân phối 112.000

Tài liệu liên quan:

-

Kiểm Toán Nợ Phải Trả và Phương Pháp Phát Hiện | Môn Kiểm toán tài chính - Đại học Công Đoàn

59 30 -

Bài Tập Kiểm Toán Chu Trình Mua Hàng & Thanh Toán | Môn Kiểm toán tài chính - Đại học Công Đoàn

64 32 -

Hồ sơ Kiểm toán và Cơ sở Dẫn liệu trong Tài chính | Môn Kiểm toán tài chính - Đại học Công Đoàn

74 37 -

Nội dung và quy trình kiểm toán báo cáo tài chính Việt Nam | Môn Kiểm toán tài chính - Đại học Công Đoàn

52 26 -

Ý kiến chấp nhận từng phần & ngoại trừ Môn Kiểm toán tài chính | Đại học Công Đoàn

49 25