Bài tập lớn: Đánh giá chiến lược Marketing mix dịch vụ Ngân hàng số Vietcombank môn Marketing dịch vụ | Học viện Ngân hàng

Ngân hàng Ngoại thương Việt Nam trước đây, nay là Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) được thành lập và chính thức đi vào hoạt động ngày 01/04/1963 với tổ chức tiền thân là Sở Quản lý Ngoại hối Trung ương (thuộc Ngân hàng Quốc gia Việt Nam). Tài liệu được sưu tầm gồm 36 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Marketing dịch vụ (HVNH) 67 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG KHOA NGÂN HÀNG BÀI TẬP LỚN

Học phần: Marketing dịch vụ tài chính – ngân hàng (MKT22)

CHỦ ĐỀ: TỔNG QUAN VỀ NGÂN HÀNG VIETCOMBANK VÀ SẢN

PHẨM DỊCH VỤ NGÂN HÀNG SỐ, PHÂN TÍCH VÀ ĐÁNH GIÁ CÁC

CHÍNH SÁCH MARKETING – MIX MÀ VIETCOMBANK ĐÃ TRIỂN

KHAI CHO SẢN PHẨM NÀY TRONG 2 NĂM GẦN ĐÂY

Giảng viên hướng dẫn : Nguyễn Thị Thu Lớp : 241MKT22A03 Thành viên : Nhóm 1

Đặng Văn Dũng - 25A4011340

Nguyễn Bình Định - 25A4011700

Vũ Hà Quỳnh Hoa - 25A4012065 Lê Gia Ninh - 25A4010408

Trương Thị Oanh – 25A4010413

Trần Đức Phương – 25A4010419

Hà nội, ngày 20 tháng 11 năm 2024 1 MỤC LỤC

LỜI CAM ĐOAN.............................................................................................................3

LỜI MỞ ĐẦU...................................................................................................................4

CHƯƠNG 1. KHÁI QUÁT VỀ NGÂN HÀNG VIETCOMBANK VÀ SẢN PHẨM

NGÂN HÀNG SỐ VCB DIGIBANK..............................................................................6

I. Tổng quan về ngân hàng Vietcombank và sản phẩm ngân hàng số VCB

DIGIBANK...................................................................................................................6

1. Khái quát chung về ngân hàng Vietcombank.....................................................6

2. Điểm mạnh, yếu, cơ hội, thách thức của Vietcombank.....................................10

II. Sản phẩm Ngân hàng số VCB Digibank..............................................................12

1. Giới thiệu chung về sản phẩm............................................................................12

2. Lợi ích của sản phẩm..........................................................................................12

3. Điều kiện và chi phí sử dụng sản phẩm.............................................................12

III. Quy trình đăng ký mở tai khoản.........................................................................14

1. Đối với khách hàng chưa từng giao dịch tại Vietcombank...............................14

2. Đối với khách hàng đang sử dụng dịch vụ SMS chủ động của Vietcombank.14

IV. Phân tích nhu cầu của Khách hàng và các cơ hội kinh doanh cho ngân hàng.14

1. Khách hàng cá nhân............................................................................................14

2. Khách hàng doanh nghiệp..................................................................................21

CHƯƠNG 2: CHIẾN LƯỢC MARKETING - MIX CHO DÒNG SẢN PHẨM

NGÂN HÀNG SỐ (VCB DIGIBANK).........................................................................23

I Các căn cứ xây dựng chính sách Marketing Mix...................................................23

1. Nhu cầu khách hàng đối với sản phẩm ngân hàng số.......................................23

2. Môi trường vi mô.................................................................................................23

3. Môi trường vĩ mô.................................................................................................24

II. Phân tích sản phẩm cạnh tranh............................................................................25

1. Vietinbank Ipay...................................................................................................25

2. BIDV Smart Banking..........................................................................................26

3. Agribank Digital..................................................................................................27

III. Xác định thị trường mục tiêu và định vị cho sản phẩm....................................27 2

1. Xác định thị trường mục tiêu.............................................................................27

2. Định vị cho sản phẩm ngân hàng Vietcombank................................................28

IV. Chính sách marketing mix của ngân hàng..........................................................30

1. Chiến lược về sản phẩm......................................................................................30

2. Chiến lược về giá.................................................................................................30

3. Chiến lược phân phối..........................................................................................31

4. Chiến lược xúc tiến..............................................................................................31

5. Chiến lược con người..........................................................................................32

6. Chiến lược về quy trình.......................................................................................32

7. Cơ sở vật chất......................................................................................................33

CHƯƠNG 3. ĐỀ XUẤT GIẢI PHÁP...........................................................................34

I. Tiếp cận khách hàng tiềm năng thông qua các trang mạng xã hội.....................34

II. Cung cấp các giải pháp tài chính cá nhân hóa đáp ứng nhu cầu đa dạng của khách

hàng..............................................................................................................................35

III. Hợp tác với các công ty Fintech để phát triển các sản phẩm và dịch vụ sáng

tạo.................................................................................................................................35

TÀI LIỆU THAM KHẢO.............................................................................................36 3 LỜI CAM ĐOAN

Chúng em cam đoan đề tài: “Tổng quan về ngân hàng Vietcombank và sản phẩm

dịch vụ ngân hàng số, phân tích và đánh giá các chính sách Marketing – Mix mà

Vietcombank đã triển khai cho sản phẩm này trong 2 năm gần đây” là công trình nghiên

cứu công khai do Nhóm 1 chúng em tìm hiểu. Dựa trên sự cố gắng của các thành viên và

sự hướng dẫn của Th.S Nguyễn Thị Thu.

Các số liệu, kết quả, tài liệu trích dẫn hoàn toàn trung thực và rõ ràng. Nếu có sự

sao chép nào, chúng em xin chịu hoàn toàn trách nhiệm.

Hà Nội, ngày 20 tháng 11 năm 2024 4 LỜI MỞ ĐẦU

1. Lý do lựa chọn đề tài:

Cuộc cách mạng công nghệ 4.0 đã tác động sâu sắc đến ngành ngân hàng, tạo ra

một cuộc cạnh tranh khốc liệt giữa các ngân hàng. Để đáp ứng nhu cầu ngày càng cao của

khách hàng về các dịch vụ tài chính số, Vietcombank đã và đang tập trung đầu tư vào

phát triển sản phẩm ngân hàng số VCB Digibank. Với hàng loạt các chiến dịch Marketing

Mix sáng tạo, Vietcombank đang khẳng định vị thế dẫn đầu và tạo ra những trải nghiệm

ngân hàng số độc đáo cho khách hàng

Trong bối cảnh cạnh tranh khốc liệt của thị trường ngân hàng số, việc tìm ra những

chiến lược marketing hiệu quả là vô cùng quan trọng. Nhóm 1 đã lựa chọn VCB

Digibank - một trong những sản phẩm ngân hàng số thành công nhất hiện nay - để nghiên

cứu sâu hơn. Qua việc phân tích chi tiết các hoạt động marketing của Vietcombank,

chúng em mong muốn tìm ra những yếu tố then chốt góp phần vào sự thành công của sản

phẩm này. Đồng thời, chúng em cũng hy vọng sẽ đưa ra những khuyến nghị cụ thể để

giúp Ngân hàng Vietcombank xây dựng và triển khai các chiến lược marketing hiệu quả,

nhằm thu hút và giữ chân khách hàng trong thời đại số

2. Mục đích nghiên cứu:

Mục tiêu chính của nghiên cứu là đánh giá hiệu quả của chiến lược Marketing Mix

đối với sự thành công của sản phẩm VCB Digibank. Bằng cách phân tích chi tiết các yếu

tố như sản phẩm, giá cả, phân phối và xúc tiến, nghiên cứu sẽ giúp xác định những yếu tố

đóng góp vào sự thành công của sản phẩm và những điểm cần cải thiện. Từ đó, nghiên

cứu sẽ đưa ra những gợi ý nhằm nâng cao hiệu quả hoạt động marketing của

Vietcombank và tăng cường sự cạnh tranh trên thị trường ngân hàng số.

3. Đối tượng nghiên cứu: chiến lược Marketing mix về dịch vụ ngân hàng số VCB

Digibank Ngân hàng TMCP Ngoại thương

4. Phạm vi nghiên cứu: Xoay quanh Ngân hàng TMCP Ngoại thương - Vietcombank 5

CHƯƠNG 1. KHÁI QUÁT VỀ NGÂN HÀNG VIETCOMBANK VÀ SẢN PHẨM NGÂN HÀNG SỐ VCB DIGIBANK

I. Tổng quan về ngân hàng Vietcombank và sản phẩm ngân hàng số VCB DIGIBANK

1. Khái quát chung về ngân hàng Vietcombank

a)Quátrìnhhìnhthànhpháttriển

Ngân hàng Ngoại thương Việt Nam trước đây, nay là Ngân hàng TMCP Ngoại

thương Việt Nam (Vietcombank) được thành lập và chính thức đi vào hoạt động ngày

01/04/1963 với tổ chức tiền thân là Sở Quản lý Ngoại hối Trung ương (thuộc Ngân hàng Quốc gia Việt Nam)

Ra đời trong hoàn cảnh lịch sử đất nước đang tạm thời bị chia cắt làm hai miền, vừa

có chiến tranh, vừa có hòa bình; với chức năng là một ngân hàng đối ngoại của Nhà nước,

Vietcombank đã hoàn thành xuất sắc vai trò chủ lực trong các hoạt động thanh toán quốc

tế, quản lý hiệu quả nguồn ngoại tệ phục vụ cho công cuộc xây dựng chủ nghĩa xã hội ở

miền Bắc; đồng thời, trực tiếp, sáng tạo, bảo đảm an toàn nguồn tài chính chi viện cho

cách mạng miền Nam, góp phần đưa cuộc kháng chiến chống Mỹ, cứu nước của dân tộc

Việt Nam đi đến thắng lợi hoàn toàn. Các cán bộ và nhân viên Vietcombank đã có những

đóng góp quan trọng vào sự nghiệp cách mạng trong giai đoạn lịch sử hào hùng của dân

tộc, viết nên những trang sử truyền thống vẻ vang của Ngân hàng. Trong giai đoạn 1963 –

1975, thời kỳ chiến tranh Việt Nam ác liệt, Vietcombank đã đảm đương thành công

nhiệm vụ lịch sử lớn lao là một ngân hàng thương mai đối ngoại duy nhất tại Việt Nam,

góp phần xây dựng và phát triển kinh tế miền Bắc, đồng thời hỗ trợ chi viện cho chiến trường miền nam.

Là ngân hàng thương mại nhà nước đầu tiên được Chính phủ lựa chọn thực hiện thí

điểm cổ phần hóa, Vietcombank chính thức hoạt động với tư cách là một ngân hàng

thương mại cổ phần vào ngày 02/06/2008 sau khi thực hiện thành công kế hoạch cổ phần

hóa thông qua việc phát hành cổ phiếu lần đầu ra công chúng. Ngày 30/6/2009, cổ phiếu

Vietcombank (mã chứng khoán VCB) chính thức được niêm yết tại Sở Giao dịch chứng khoán TP.HCM.

Trải qua 60 năm xây dựng và trưởng thành, Vietcombank đã có những đóng góp

quan trọng cho sự ổn định và phát triển của kinh tế đất nước, phát huy tốt vai trò của một

ngân hàng đối ngoại chủ lực, phục vụ hiệu quả cho phát triển kinh tế trong nước, đồng

thời tạo những ảnh hưởng quan trọng đối với cộng đồng tài chính khu vực và toàn cầu.

b)Cácthànhtựu(tích),giảithưởngđãđạtđược

- Các giải thưởng đặc biệt cả trong và ngoài nước: 6

Luôn hướng đến các chuẩn mực quốc tế trong hoạt động, Vietcombank liên tục

được các tổ chức uy tín trên thế giới bình chọn là “Ngân hàng tốt nhất Việt Nam”.

Vietcombank cũng là ngân hàng dẫn đầu các TCTD tại Việt Nam trong Top 500 Ngân

hàng hàng đầu thế giới theo kết quả bình chọn do Tạp chí The Banker công bố năm 2022;

ngân hàng duy nhất của Việt Nam vào Top 30 Ngân hàng mạnh nhất khu vực châu Á -

Thái Bình Dương theo đánh giá của The Asian Banker; là đại diện duy nhất của Việt Nam

có mặt trong Top 1000 doanh nghiệp niêm yết lớn nhất toàn cầu (xếp thứ 950) do Tạp chí

Forbes bình chọn. Năm 2022, trong danh sách “100 nơi làm việc tốt nhất Việt Nam” (do

Công ty Anphabe - đơn vị tư vấn tiên phong về giải pháp thương hiệu nhà tuyển dụng và

môi trường làm việc hạnh phúc tại Việt Nam cùng Intage - Công ty nghiên cứu thị trường

hàng đầu Nhật Bản công bố), Vietcombank được bình chọn xếp thứ 1 toàn ngành Ngân

hàng, xếp thứ 3 toàn thị trường Việt Nam, duy trì vị thế dẫn đầu 7 năm liên tiếp là ngân

hàng có môi trường làm việc tốt nhất Việt Nam. Năm 2022, Vietcombank vinh dự tiếp tục

được tạp chí The Asian Banker trao giải thưởng “Ngân hàng hỗ trợ tốt nhất trong thời

gian Covid-19 tại Việt Nam”, ghi nhận đóng góp nổi bật của Vietcombank tại thị trường

nội địa về hiệu quả kinh doanh.

- Thành tích ấn tượng:

+ Huân chương Lao động hạng Nhất (năm 2018) kỷ niệm 55 năm Ngày thành lập.

+ Danh hiệu Anh Hùng Lao Động thời kì đổi mới (năm 2023)

c)Vịthếthịtrường,kháchhàng

Vị thế trên thị trường

Ngân hàng số 1 tại Việt Nam, một trong 100 ngân hàng lớn nhất khu vực Châu Á,

một trong 300 tập đoàn tài chính ngân hàng lớn nhất thế giới, một trong 1000 doanh

nghiệp niêm yết lớn nhất toàn cầu, đóng góp lớn vào sự phát triển bền vững của Việt Nam.

Vietcombank hiện là doanh nghiệp niêm yết có quy mô vốn hóa lớn nhất Việt Nam,

đứng trong số 100 ngân hàng niêm yết có quy mô vốn hóa lớn nhất toàn cầu (18,5 tỉ USD).

-Mạng lưới rộng khắp: Ngân hàng sở hữu hệ thống chi nhánh và phòng giao dịch

trải dài trên toàn quốc, đáp ứng nhu cầu giao dịch của khách hàng ở mọi miền đất nước.

-Dịch vụ đa dạng: Vietcombank cung cấp đầy đủ các dịch vụ ngân hàng hiện đại, từ

dịch vụ cá nhân đến dịch vụ doanh nghiệp, đáp ứng nhu cầu đa dạng của khách hàng. 7

-Công nghệ hiện đại: Ngân hàng không ngừng đầu tư vào công nghệ để nâng cao

chất lượng dịch vụ, mang đến cho khách hàng những trải nghiệm thuận tiện và an toàn.

-Uy tín quốc tế: Vietcombank được các tổ chức xếp hạng tín nhiệm quốc tế đánh

giá cao và có mặt trong danh sách các ngân hàng lớn nhất thế giới.

Vị thế khách hàng

Vietcombank phục vụ đa dạng khách hàng, từ cá nhân đến doanh nghiệp, bao gồm:

-Khách hàng cá nhân:

-Khách hàng cá nhân sử dụng dịch vụ ngân hàng cơ bản như: thanh toán, chuyển

khoản, gửi tiết kiệm, vay tiêu dùng, v.v.

-Khách hàng cá nhân sử dụng dịch vụ ngân hàng cao cấp như: quản lý tài sản, đầu tư chứng khoán, v.v.

-Khách hàng doanh nghiệp:

-Doanh nghiệp nhỏ và vừa (SME): hỗ trợ tài chính cho hoạt động kinh doanh, bao

gồm: cho vay, bảo lãnh, thanh toán quốc tế, v.v.

-Doanh nghiệp lớn: cung cấp các dịch vụ tài chính toàn diện, bao gồm: quản lý dòng tiền, đầu tư, v.v.

-Tổ chức quốc tế: hỗ trợ các tổ chức quốc tế hoạt động tại Việt Nam.

-Khách hàng tổ chức:

-Cơ quan nhà nước: hỗ trợ các cơ quan nhà nước trong việc thực hiện các chính sách tài chính.

-Các tổ chức phi chính phủ: hỗ trợ các tổ chức phi chính phủ trong việc thực hiện các dự án xã hội.

d) Các sản phẩm dịch vụ chủ yếu của Vietcombank:

Dành cho khách hàng cá nhân: -Tài khoản:

+ Tài khoản thanh toán: Dùng để thực hiện các giao dịch thanh toán, chuyển tiền trong và ngoài nước.

+ Tài khoản tiết kiệm: Với nhiều hình thức và kỳ hạn khác nhau, giúp khách hàng tích lũy và sinh lời. 8

+ Tài khoản thanh toán quốc tế: Dành cho khách hàng có nhu cầu giao dịch quốc tế. -Thẻ:

+ Thẻ ghi nợ nội địa và quốc tế: Dùng để thanh toán, rút tiền tại ATM, POS trên toàn cầu.

+ Thẻ tín dụng: Mang đến nhiều tiện ích và ưu đãi hấp dẫn. -Vay vốn:

+ Vay tiêu dùng: Đáp ứng nhu cầu mua sắm, du lịch, sửa chữa nhà...

+ Vay mua nhà, mua xe: Với lãi suất ưu đãi và thủ tục đơn giản.

-Bảo hiểm: hợp tác với các công ty bảo hiểm uy tín để cung cấp các sản phẩm bảo hiểm đa dạng.

-Đầu tư: Đầu tư vàng, ngoại tệ, chứng khoán...

-Ngân hàng số: Ứng dụng VCB Digibank cho phép khách hàng thực hiện các giao

dịch ngân hàng mọi lúc mọi nơi.

Dành cho doanh nghiệp:

-Tài khoản thanh toán:

+ Tài khoản thanh toán doanh nghiệp: Dùng để thực hiện các giao dịch thanh toán, thu hộ, chi hộ.

+ Tài khoản thanh toán ngoại tệ: Dành cho doanh nghiệp có hoạt động xuất nhập khẩu. -Vay vốn:

+ Vay vốn lưu động: Hỗ trợ doanh nghiệp bổ sung vốn lưu động.

+ Vay vốn đầu tư: Hỗ trợ doanh nghiệp đầu tư mở rộng sản xuất kinh doanh.

-Thư tín dụng: dùng để đảm bảo thanh toán trong các giao dịch xuất nhập khẩu.

-Bảo lãnh: Bảo lãnh thực hiện hợp đồng, bảo lãnh tiền gửi...

-Các dịch vụ ngân hàng khác: Thanh toán quốc tế, thu hộ, chi hộ, chuyển tiền…

e) Kết quả hoạt động kinh doanh

(trích báo cáo kết quả hoạt động kinh doanh trong 2 năm gần đây) 9

Kết quả kinh doanh 2021: “…. Kinh tế phục hồi trở lại trong quý IV sau khi sụt

giảm sâu trong quý III. Tăng trưởng GDP cả năm 2021 đạt 2,58%. Khu vực sản xuất dần

khôi phục, ngành công nghiệp chế biến chế tạo tăng 6,01%. Hoạt động xuất nhập khẩu

tiếp tục là điểm sáng và đạt tổng kim ngạch 668,5 tỷ USD, tăng 22,6% và xuất siêu 4 tỷ

USD. CPI bình quân năm 2021 tăng 1,84% mức thấp nhất kể từ năm 2016. Tuy nhiên,

kinh tế vẫn gặp khó khăn do sự phức tạp trong kiểm soát dịch COVID-19, biến động thị

trường và thay đổi chính sách quốc tế.

Kết quả kinh doanh 2022: “…Kết quả, GDP năm 2022 tăng 8,02% - mức tăng cao

nhất trong vòng 12 năm qua. Khu vực công nghiệp tiếp tục là động lực tăng trưởng kinh

tế. Khu vực dịch vụ phục hồi hỗ trợ tích cực vào tăng trưởng kinh tế. Thu ngân sách vượt

127,8% dự toán năm 2022. Quy mô kim ngạch xuất nhập khẩu cả nước vượt mốc 730 tỷ

USD, tăng 9,5% so với 2021. Chỉ số giá tiêu dùng bình quân năm 2022 tăng 3,15% so với

2021 - kiểm soát theo mục tiêu Quốc hội đặt ra…”

Kết quả kinh doanh 2023: Lợi nhuận trước thuế là 27.406 tỷ đồng, tăng 15.4% so

với năm 2022. Lợi nhuận sau thuế: 22.446 tỷ đồng, tăng 19.8% so với năm 2022. Doanh

thu hoạt động dịch vụ đạt được 21.629 tỷ đồng, tăng 22.7% so với năm 2022. Doanh thu

thuần từ hoạt động kinh doanh là 111.094 tỷ đồng, tăng 8.8% so sánh với năm 2022. Tỷ

lệ nợ xấu ở mức thấp, cho thấy Vietcombank quản lý rủi ro hiệu quả.

2. Điểm mạnh, yếu, cơ hội, thách thức của Vietcombank a) Điểm mạnh

-Lịch sử và truyền thống: Vietcombank có lịch sử hình thành và phát triển lâu đời,

trải qua nhiều giai đoạn lịch sử, góp phần quan trọng vào sự phát triển kinh tế của

đất nước. Điều này tạo nên một nền tảng vững chắc về uy tín và thương hiệu.

-Vị thế dẫn đầu thị trường: Với quy mô lớn, mạng lưới rộng khắp và đa dạng sản

phẩm dịch vụ, Vietcombank luôn giữ vị thế dẫn đầu trong hệ thống ngân hàng Việt Nam.

-Tài chính vững mạnh: Vietcombank có vốn hóa lớn, kết quả kinh doanh ổn định,

khả năng chống chịu rủi ro tốt. Điều này thể hiện qua việc liên tục được các tổ

chức quốc tế đánh giá cao và nằm trong danh sách các ngân hàng lớn nhất thế giới.

-Công nghệ hiện đại: Ngân hàng không ngừng đầu tư vào công nghệ để nâng cao

chất lượng dịch vụ, mang đến cho khách hàng những trải nghiệm hiện đại và tiện lợi.

-Nhân viên chuyên nghiệp: Với đội ngũ nhân viên giàu kinh nghiệm, được đào tạo

bài bản, Vietcombank luôn đảm bảo chất lượng phục vụ khách hàng tốt nhất.

-Mạng lưới rộng khắp: Hệ thống chi nhánh và phòng giao dịch trải dài trên toàn

quốc giúp khách hàng dễ dàng tiếp cận các dịch vụ của ngân hàng.

-Đa dạng sản phẩm dịch vụ: Vietcombank cung cấp đầy đủ các sản phẩm dịch vụ

ngân hàng, đáp ứng nhu cầu đa dạng của khách hàng cá nhân và doanh nghiệp. 10

-Uy tín quốc tế: Vietcombank được các tổ chức xếp hạng tín nhiệm quốc tế đánh

giá cao và có mặt trong danh sách các ngân hàng lớn nhất thế giới.

-Trách nhiệm xã hội: Vietcombank luôn quan tâm đến các hoạt động vì cộng đồng,

thể hiện trách nhiệm xã hội của một doanh nghiệp lớn.

b) Điểm yếu tiềm ẩn

-Cơ cấu tổ chức lớn: Với quy mô lớn, Vietcombank có thể gặp khó khăn trong việc

đổi mới và thích ứng với những thay đổi nhanh chóng của thị trường.

-Cạnh tranh gay gắt: Thị trường ngân hàng ngày càng cạnh tranh, các ngân hàng

khác cũng không ngừng cải tiến sản phẩm và dịch vụ để thu hút khách hàng.

-Rủi ro tín dụng: Hoạt động cho vay luôn tiềm ẩn rủi ro tín dụng, đặc biệt trong bối

cảnh kinh tế có nhiều biến động.

-Rủi ro công nghệ: Việc đầu tư vào công nghệ cũng đi kèm với những rủi ro về an

ninh mạng và bảo mật thông tin. c) Thách thức

-Cạnh tranh từ các ngân hàng khác: Sự cạnh tranh ngày càng gay gắt từ các ngân

hàng trong nước và quốc tế đòi hỏi Vietcombank phải không ngừng cải tiến và

nâng cao chất lượng dịch vụ.

-Thay đổi hành vi của khách hàng: Khách hàng ngày càng đòi hỏi những sản phẩm

và dịch vụ ngân hàng cá nhân hóa, tiện lợi và nhanh chóng.

-Công nghệ tài chính: Sự phát triển của công nghệ tài chính (FinTech) đặt ra nhiều

thách thức mới cho các ngân hàng truyền thống.

-Quy định của nhà nước: Các quy định của nhà nước về hoạt động ngân hàng liên

tục thay đổi, đòi hỏi Vietcombank phải thích ứng nhanh chóng.

-Rủi ro từ biến động kinh tế vĩ mô: Các biến động kinh tế vĩ mô như lạm phát, tỷ

giá hối đoái có thể ảnh hưởng đến hoạt động kinh doanh của ngân hàng. d) Đề xuất

Để duy trì và phát triển vị thế của mình, Vietcombank cần:

-Tăng cường đổi mới: Đầu tư vào công nghệ, phát triển các sản phẩm dịch vụ mới,

cá nhân hóa trải nghiệm khách hàng.

-Nâng cao năng lực cạnh tranh: Không ngừng cải tiến quy trình hoạt động, giảm chi phí, nâng cao hiệu quả.

-Mở rộng thị trường: Tìm kiếm các cơ hội kinh doanh mới, đặc biệt là tại các thị trường tiềm năng.

-Đào tạo và phát triển nguồn nhân lực: Đầu tư vào đào tạo và phát triển đội ngũ

nhân viên, xây dựng một đội ngũ nhân sự chuyên nghiệp, năng động và sáng tạo. 11

-Tăng cường truyền thông: Xây dựng hình ảnh thương hiệu mạnh mẽ, tăng cường

tương tác với khách hàng thông qua các kênh truyền thông xã hội.

-Quản lý rủi ro hiệu quả: Xây dựng hệ thống quản lý rủi ro chặt chẽ, đặc biệt là rủi

ro tín dụng và rủi ro công nghệ.

-Phát triển bền vững: Quan tâm đến các vấn đề môi trường và xã hội, xây dựng một

ngân hàng phát triển bền vững.

II. Sản phẩm Ngân hàng số VCB Digibank

1. Giới thiệu chung về sản phẩm

VCB Digibank là một dịch vụ ngân hàng số phiên bản mới do Vietcombank phát

triển và cung cấp trên nền tảng website, ứng dụng ngân hàng di động để quý khách có thể

thực hiện giao dịch với ngân hàng mọi lúc mọi nơi thông qua các thiết bị thông minh có

kết nối với Internet như máy tính, máy tính bảng, thiết bị di động…

VCB Digibank là dịch vụ đồng nhất giữa hai dịch vụ Internet Banking và Mobile

Banking hiện tại của Vietcombank, mang lại trải nghiệm đồng nhất và hoàn toàn mới cho

khách hàng về giao diện, thông tin đăng nhập, hạn mức, phí dịch vụ, tính năng, tiện ích,

cho phép bạn thực hiện liền mạch các giao dịch tài chính và các tiện ích số trên các kênh

ngân hàng số của Vietcombank.

Ứng dụng đem lại nhiều ưu điểm so với các phiên bản trước đây. Đó là bao gồm sự

thống nhất trong giao diện dịch vụ, mật khẩu và thông tin người dùng. Điều này giúp

khách hàng không gặp khó khăn khi phải sử dụng hai giao diện và tài khoản khác nhau

trên các thiết bị di động và máy tính. Đồng thời, dịch vụ cũng tăng cường mức độ bảo mật.

2. Lợi ích của sản phẩm

Vì là một ngân hàng lớn nhất hiện nay tại Việt Nam, cho nên lợi ích mà Ngân hàng

số VCB Digibank mang lại là điều không thể thiếu.

Với dịch vụ Ngân hàng VCB Digibank, bạn sẽ được trải nghiệm một hành trình

giao dịch ngân hàng số thông minh, nhanh chóng, tiện lợi, mọi lúc mọi nơi chỉ với thiết bị

thông minh như máy tính, điện thoại thông minh…VCB Digibank cung cấp các dịch vụ,

sản phẩm phục vụ mọi nhu cầu đời sống thiết yếu của bạn. Ngoài ra, bạn còn được tận

hưởng nhiều tiện ích hấp dẫn tích hợp trong dịch vụ.

-Tính bảo mật thông tin cao

-Đồng nhất tên đăng nhập và mật khẩu

-Đồng nhất hạn mức giao dịch

-Tăng cường bảo mật 12

-Nhận thông báo giao dịch mọi lúc mọi nơi

-Dễ dàng thực hiện giao dịch tài chính, thanh toán và mua sắm

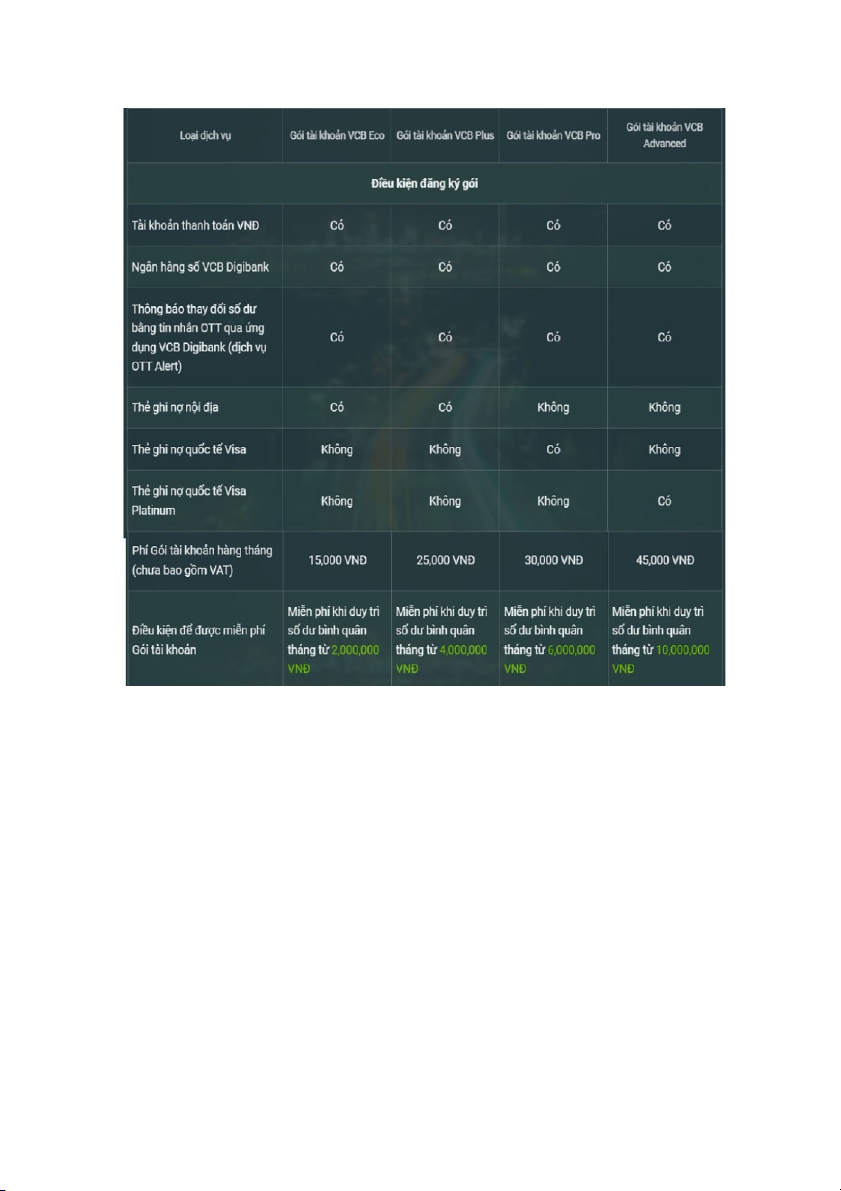

3. Điều kiện và chi phí sử dụng sản phẩm

a) Điều kiện mở tài khoản

-Có TK thanh toán tại VCB.

-Có số điện thoại đăng ký mạng viễn thông của Việt Nam.

-Trường hợp KH sử dụng Dịch vụ trên thiết bị di động, thiết bị di động đó cần có

hệ điều hành iOS phiên bản từ 8.0 trở lên hoặc hệ điều hành Android phiên bản từ

4.1.0 trở lên hoặc theo quy định của VCB tại từng thời kỳ.

-Có địa chỉ email (không phải điều kiện bắt buộc).

-Chấp nhận các điều khoản và điều kiện cung cấp và sử dụng dịch vụ NHĐT của VCB.

-Có đăng ký sử dụng Dịch vụ và được VCB chấp nhận cung cấp Dịch vụ.

b) Chi phí mở tài khoản 13

Nguồn: Thông tin của Ngân hàng Vietcombank

III. Quy trình đăng ký mở tai khoản

1. Đối với khách hàng chưa từng giao dịch tại Vietcombank

Bước 1: Tải ứng dụng Vietcombank trên Appstore/Google Play.

Bước 2: Mở ứng dụng và lựa chọn “Mở tài khoản dành cho khách hàng mới”.

Bước 3: Nhập số điện thoại, chụp ảnh giấy tờ tùy thân, xác thực khuôn mặt và hoàn tất đăng ký

Bước 4: Sau khi nhận được mật khẩu mặc định gửi vào điện thoại, khách hàng đăng

nhập ứng dụng, thay đổi mật khẩu là hoàn tất kích hoạt VCB Digibank

Sau khi hoàn tất mở tài khoản và kích hoạt VCB Digibank, khách hàng có thể trải

nghiệm hàng trăm tiện ích trên ngân hàng số VCB Digibank bao gồm chuyển tiền MIỄN 14

PHÍ, thanh toán hóa đơn, nạp tiền điện tử, mua sắm,….với hạn mức tối đa 100 triệu đồng/tháng.

2. Đối với khách hàng đang sử dụng dịch vụ SMS chủ động của Vietcombank

Bước 1: Tải ứng dụng Vietcombank trên Appstore/Google Play.

Bước 2: Mở ứng dụng và lựa chọn “Đăng ký VCB Digibank bằng SMS chủ động”.

Bước 3: Nhập số điện thoại, chụp ảnh giấy tờ tùy thân và xác thực khuôn mặt

Bước 4: Nhập mã xác nhận và thiết lập mật khẩu đăng nhập VCB Digibank hoàn tất đăng ký

IV. Phân tích nhu cầu của Khách hàng và các cơ hội kinh doanh cho ngân hàng 1. Khách hàng cá nhân

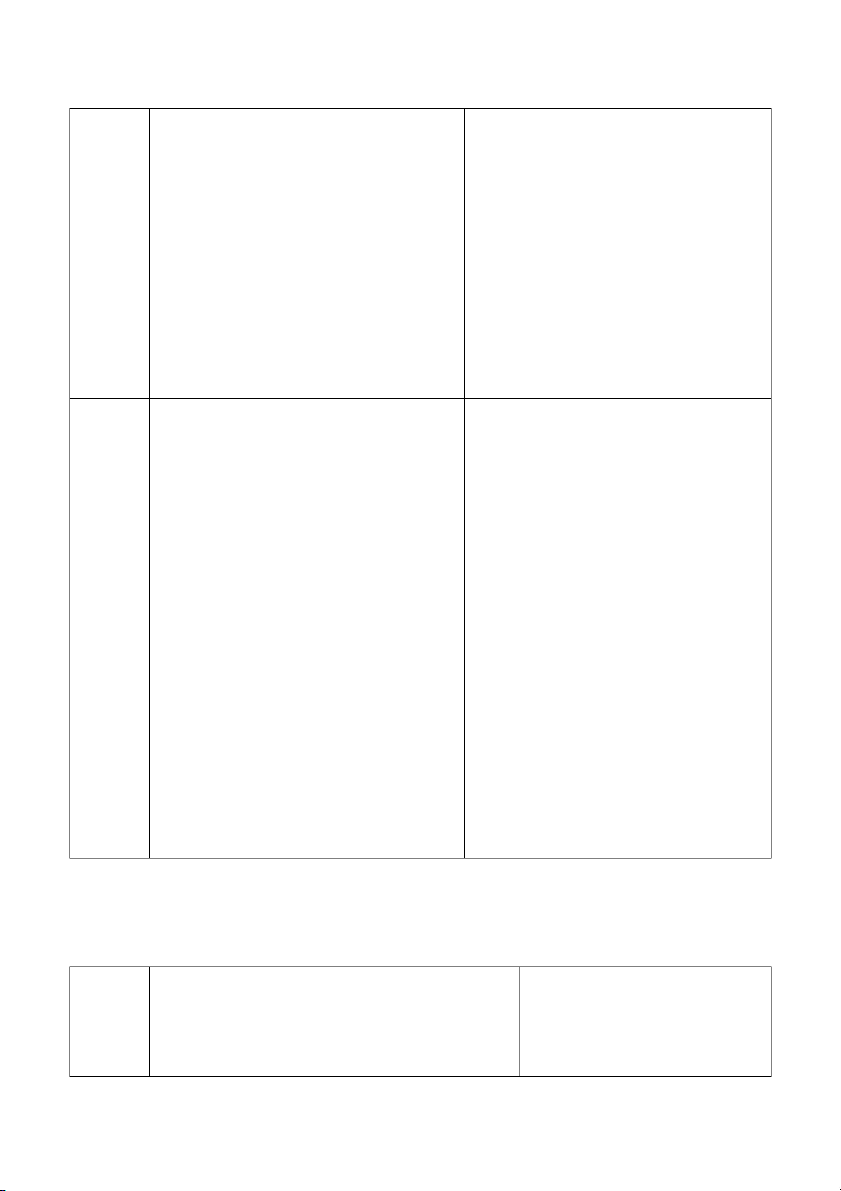

a) Phân loại theo tâm lý mua hàng của khách hàng

Đặc điểm, nhu cầu từng loại

Những phương án giúp đáp ứng khách hàng

nhu cầu của khách hàng cũng như tăng cơ hội kinh doanh Khách

-Đây là những khách hàng đặc

-Thiết kế logo thương hiệu chỉn hàng ưa

biệt quan tâm đến vẻ bề

chu, đầu tư trang thiết bị hiện chuộng

ngoài, thiết kế, và trải nghiệm

đại, trang trí các chi nhánh tinh hình thức.

thị giác khi sử dụng sản phẩm

tế, bắt mắt để thu hút khách

hoặc dịch vụ. Họ thường bị hàng.

thu hút bởi những yếu tố thẩm

-Thiết kế các loại thẻ ngân hàng

mỹ, sự tinh tế và độc đáo.

đẹp mắt, nhiều mẫu mã đa dạng,

-Họ sẽ không ngại chi trả mức

tích hợp các tính năng hiện đại.

giá cao hơn bình thường để sử

-Tăng cường quảng cáo trên các

dụng các sản phẩm có tính

nền tảng mạng xã hội. Tạo ra các thẩm mĩ cao.

nội dung truyền thông đẹp mắt,

-Họ thường trung thành với

hấp dẫn, sử dụng hình ảnh,

những thương hiệu có hình video chất lượng cao.

ảnh đẹp, đẳng cấp và gắn liền

với phong cách sống mà họ hướng tới. Săn đón

Đây là những người tiêu dùng

-Giảm lãi suất cho vay, tăng lãi

các chính luôn tìm kiếm những ưu đãi, giảm suất tiền gửi. sách

giá tốt nhất khi sử dụng các sản

-Tặng quà cho khách hàng khi 15 khuyến

phẩm, dịch vụ. Họ thường rất

mở thẻ hoặc khi khách hàng giao mãi.

nhạy bén với thông tin về các

dịch chuyển số tiền nhất định.

chương trình khuyến mãi, so sánh

-Sử dụng dữ liệu giao dịch để

giá cả giữa các cửa hàng và sẵn

phân tích hành vi, từ đó đưa ra

sàng chờ đợi để có được mức giá

các ưu đãi phù hợp với từng ưu đãi nhất. khách hàng.

-Đưa ra những ưu đãi vào những

ngày đặc biệt của khách hàng

(sinh nhật, cưới hỏi,...)

Thái độ tư Đây là những khách hàng dựa vào

-Nâng cao chất lượng nhân viên,

vấn, phục thái độ của ngân hàng để đánh giá

cải tiến quy trình làm việc. vụ của

ngân hàng có tốt hay không. Là

-Xử lý các khiếu nại của khách

ngân hàng nhóm khá khó chiều nhưng khi hàng nhanh chóng. .

nhằm trúng tâm lý của khách

-Tìm hiểu rõ nhu cầu của khách

hàng để tư vấn thì lại dễ dàng

hàng để đưa ra những sản phẩm

mang lại lợi ích cho ngân hàng. phù hợp. Ưa sử

Đây thường là những khách hàng

Phát triển sản phẩm và dịch vụ mới. dụng các trẻ, nhạy bén về công

Đổi mới liên tục: Thường xuyên

sản phẩm nghệ,thường có kiến thức về công

nghiên cứu và phát triển các sản mới, cải

nghệ và cách sử dụng các thiết bị

phẩm, dịch vụ mới, tích hợp công tiến.

điện tử. Họ thường sẽ đánh giá nghệ hiện đại.

cao các sản phẩm có nhiều tính

năng mới, công nghệ hiện đại.

Cho phép khách hàng tùy chỉnh sản

phẩm theo nhu cầu và sở thích cá

Họ luôn tò mò và muốn trải nhân.

nghiệm những sản phẩm, dịch vụ mới nhất.

Hợp tác với các công ty công nghệ

để tạo ra các sản phẩm phù hợp.

Họ cũng sẵn sàng chi tiền để sở

hữu những sản phẩm trên Thích sử

-Ngược lại với nhóm khách

-Tạo ra các chương trình, sự kiện dụng các

hàng trên , Đây lại là nhóm

để khách hàng có thể chia sẻ sản phẩm

khách hàng lớn tuổi, thường

kinh nghiệm và tạo ra một cộng lâu đời có

đặt chất lượng sản phẩm lên đồng gắn kết. uy tín.

hàng đầu, tin rằng các sản

-Chia sẻ những câu chuyện về

phẩm đã tồn tại lâu năm

lịch sử hình thành và phát triển

thường có chất lượng ổn định

của ngân hàng, những cột mốc

quan trọng, những đóng góp cho 16 và đáng tin cậy hơn. cộng đồng.

-Họ ít bị ảnh hưởng bởi các xu

-Cải tiến sản phẩm ngân hàng số

hướng mới, quảng cáo rầm rộ

dựa trên nền tảng truyền thống

mà đưa ra quyết định dựa trên

kinh nghiệm cá nhân và đánh giá của người thân.

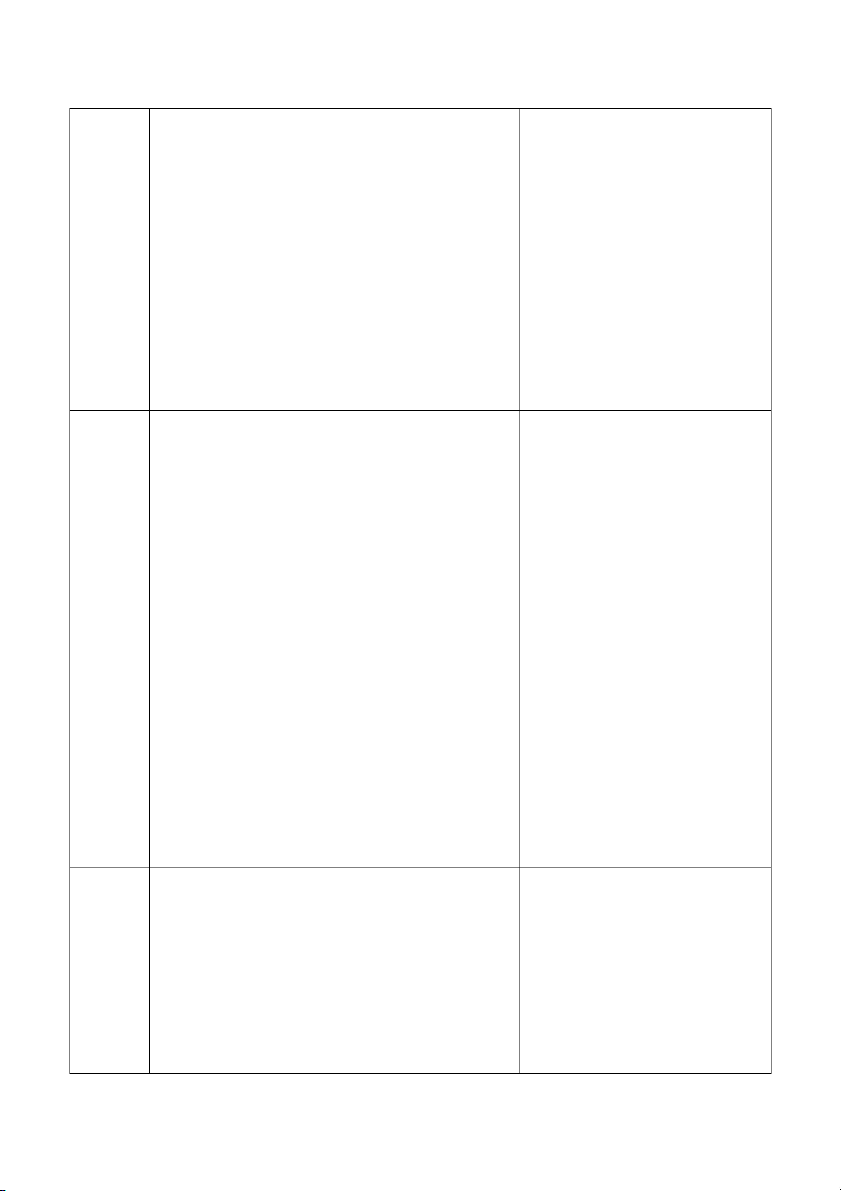

b) Phân loại khách hàng theo độ tuổi

Đặc điểm, nhu cầu từng loại khách Những phương án giúp đáp ứng hàng

nhu cầu của khách hàng cũng như tăng cơ hội kinh doanh

Khách hàng -Thích khám phá, trải nghiệm

-Tích hợp với mạng xã hội Kết trẻ tuổi (18 - những điều mới lạ.

hợp chặt chẽ với các nền tảng 25 tuổi)

-Quan tâm đến công nghệ, các

mạng xã hội phổ biến để tạo ra ứng dụng di động.

trải nghiệm liền mạch và tương

-Ưu tiên sự tiện lợi, nhanh tác cao. chóng.

-Phát triển các tính năng thanh

-Ít có kinh nghiệm quản lý tài toán sáng tạo chính.

-Đưa ra các sản phẩm ngân hàng số phù hợp như:

-Ví điện tử tích hợp: Kết hợp

nhiều tính năng thanh toán, chuyển tiền,...

-Thẻ tín dụng/thẻ ghi nợ quốc tế:

Phù hợp với lối sống hiện đại,

thanh toán trực tuyến dễ dàng.

-Các gói vay tiêu dùng linh hoạt:

Vay mua sắm, du lịch, học tập

với thủ tục đơn giản, nhanh chóng. Nhóm

-Có thu nhập ổn định, bắt đầu

-Cung cấp các công cụ quản lý tài khách hàng xây dựng gia đình.

chính online giúp khách hàng trung niên

-Quan tâm đến các sản phẩm

theo dõi chi tiêu, lập kế hoạch (26-50 tuổi) đầu tư, tiết kiệm.

tài chính, đầu tư mọi lúc mọi 17

-Đánh giá cao sự ổn định và an nơi. toàn.

-Đưa ra các gói tiết kiệm linh

hoạt: Gói tiết kiệm tự động, gói

tiết kiệm kỳ hạn ngắn, trung dài hạn.

-Tư vấn các gói cho vay mua nhà, mua xe,...

-Tích hợp các tính năng thanh

toán các chi phí điện,nước,

internet, vào app ngân hàng. Nhóm

-Có kinh nghiệm quản lý tài

-Gợi ý các sản phẩm tiết kiệm: khách hàng chính.

Cung cấp các tài khoản tiết kiệm

lớn tuổi (50 -Quan tâm đến sự an toàn, ổn

với lãi suất ưu đãi dành cho tuổi trở lên) định.

khách hàng lớn tuổi, các gói

-Thường có nhiều tài sản cần chứng chỉ tiết kiệm. quản lý.

-Cung cấp khoản vay tiêu dùng

với lãi suất cạnh tranh và điều

kiện dễ dàng cho khách hàng lớn

tuổi. Các quỹ hưu trí giúp khách

hàng lớn tuổi tích lũy tài sản cho

giai đoạn nghỉ hưu, các dịch vụ bảo hiểm sức khoẻ.

c) Phân loại theo mối quan hệ giữa khách hàng và ngân hàng

Đặc điểm, nhu cầu từng loại khách

Những phương án giúp đáp ứng nhu hàng

cầu của khách hàng cũng như tăng cơ hội kinh doanh Khách

-Có mối quan hệ lâu dài với ngân

-Khách hàng trung thành không hàng

hàng. Họ ít bị thu hút bởi các ưu

chỉ là nguồn doanh thu ổn định thân

đãi hấp dẫn từ đối thủ. Có thể sẵn

mà còn là một kho tàng thông tin thiết

sàng bỏ qua những sai sót nhỏ của

quý báu để ngân hàng khai thác ngân hàng.

và mở rộng các cơ hội kinh

doanh. Do vậy ngân hàng cần đưa

-Sử dụng nhiều sản phẩm, dịch vụ

ra các chương trình tri ân để giữ của ngân hàng. chân khách hàng.

-Thường tương tác với ngân hàng 18 trên mọi nền tảng.

-Ngân hàng cũng cần cải thiện các

sản phẩm dịch vụ để đáp ứng kỳ

-Mang lại doanh thu ổn định và vọng của khách hàng.

giới thiệu nhiều khách hàng mới.

-Phát triển các sản phẩm ngân

hàng số mới: khách hàng thân

thiết với ngân hàng là những

người sẽ sẵn sàng sử dụng những

sản phẩm mà ngân hàng mình tin

dùng nên việc giới thiệu các sản

phẩm này sẽ tạo ra thêm doanh số cho ngân hàng. Khách

-Khách hàng vãng lai là những

-Cung cấp các ứng dụng đơn hàng

khách hàng có mối quan hệ không

giản, dễ sử dụng giúp cho khách vãng lai

thường xuyên hoặc không ổn định

hàng dễ dàng thực hiện các giao

với ngân hàng. Họ có thể thực dịch.

hiện các giao dịch một cách ngẫu

-Đưa ra các ưu đãi để biến khách

nhiên, không có sự gắn kết lâu dài

hàng vãng lai thành khách hàng

với ngân hàng như các khách thân thiết. hàng trung thành.

-Giao dịch không thường xuyên:

Họ chỉ thực hiện các giao dịch khi

có nhu cầu cấp thiết, như rút tiền mặt, chuyển khoản nhỏ.

-Họ thường so sánh giá cả, phí

dịch vụ giữa các ngân hàng trước

khi quyết định lựa chọn. Có thể

sẵn sàng chuyển qua ngân hàng khác nếu thấy tốt hơn

d) Phân loại theo nguồn lợi

Những phương án giúp đáp

ứng nhu cầu của khách hàng

Đặc điểm, nhu cầu từng loại khách hàng

cũng như tăng cơ hội kinh doanh 19 Khách

-Khách hàng lớn của ngân hàng thường là

-Tạo mối quan hệ tốt với hàng

các doanh nghiệp, tập đoàn lớn, còn đối tệp khách hàng này do lớn

với cá nhân thì họ thường là các cá nhân những khách hàng lớn

siêu giàu. Họ đóng vai trò quan trọng

thường có mối quan hệ rất

trong việc tạo ra doanh thu và lợi nhuận

rộng và có thể tạo ra doanh cho ngân hàng.

thu rất lớn cho ngân hàng.

-Đòi hỏi các dịch vụ ngân hàng chất

-Cung cấp các sản phẩm

lượng cao, chuyên nghiệp và được cá

công nghệ cao nhằm hỗ trợ nhân hóa.

khách hàng đầu tư và đề

-Họ thường sẽ cần các sản phẩm tài chính phòng rủi ro.

phức tạp như: vay vốn dài hạn, bảo lãnh -Cá nhân hóa các dịch vụ

tín dụng, quản lý rủi ro, đầu tư... ngân hàng. Khách

-Họ thường là các cá nhân có nhu cầu sử

-Đây là nhóm khách hàng hàng

dụng dịch vụ tài chính cơ bản, không có

chiếm tỷ lệ lớn trong tổng nhỏ lẻ

nhiều kiến thức chuyên sâu về tài chính số khách hàng của ngân

và thường có quy mô giao dịch nhỏ. Họ hàng nên ngân hàng rất

thường tìm kiếm sự tiện lợi, dễ hiểu và cần quan tâm đến loại

chi phí thấp trong các dịch vụ ngân hàng. khách hàng này.

-Nhu cầu đơn giản: Chủ yếu tập trung vào

-Ngân hàng nên cung cấp

các dịch vụ cơ bản như gửi tiền, rút tiền,

các sản phẩm, dịch vụ

chuyển khoản, thanh toán hóa đơn.

tiện lợi, đáp ứng các nhu

-Ít kiến thức về tài chính: Không có nhiều

cầu đơn giản của khách

hiểu biết về các sản phẩm tài chính phức hàng nhỏ lẻ.

tạp như đầu tư, bảo hiểm.

-Tư vấn các sản phẩm,

-Ưu tiên sự tiện lợi: Tìm kiếm các dịch vụ dịch vụ của ngân hàng

dễ sử dụng, nhanh chóng và có thể thực giúp cho các khách hàng hiện mọi lúc mọi nơi. dễ dàng sử dụng. Khách

-Đây là nhóm đối tượng đã và đang sử

-Các ngân hàng nên tiếp hàng

dụng sản phẩm,dịch vụ của doanh nghiệp

cận, mở rộng thị trường tiềm

hoặc có thể chỉ là nhóm đối tượng chuẩn

ngân hàng số, họ nên tiếp năng

bị trở thành khách hàng của doanh

cận nhóm khách hàng trẻ

nghiệp. Nhóm này sẽ mang lại lợi ích

do những người trẻ tuổi

trong tương lai nếu có những chiến lược

thường có sự tiếp cận công

thúc đẩy doanh số phù hợp, cần những

nghệ cao và ưa chuộng các

chính sách thu hút đặc biệt. dịch vụ số. 20

Tài liệu liên quan:

-

Chương 1: Bài Tập Ngân Hàng Thương Mại - Tình Hình Tín Dụng 2008

30 15 -

Bài tập lớn: Phân tích ngân hàng Vietcombank môn Marketing dịch vụ | Học viện Ngân hàng

58 29 -

Bài tập lớn: Phân tích chiến lược quản lý nhân lực tại Vietnam Airlines môn Marketing dịch vụ | Học viện Ngân hàng

47 24 -

Bài tập lớn: Phát triển sản phẩm Mũ bảo hiểm Suheteam môn Marketing dịch vụ | Học viện Ngân hàng

43 22 -

Bài tập lớn: Phân tích chiến lược Marketing Mix Samsung Galaxy S20 môn Marketing dịch vụ | Học viện Ngân hàng

51 26