Bài tập lớn môn Kế toán quản trị | Đại học Kinh tế kỹ thuật công nghiệp

Hãy áp dụng phương pháp cực đại – cực tiểu để xác định các yếu tố biến phí và định phí. Từ đó thành lập phương trình chi phí dịch vụ mua ngoài. Vẽ đồ thị biểu diễn. Chi phí sản xuất chung bao gồm chi phí dụng cụ sản xuất, thuê nhà xưởng, lương nhân viên phân xưởng, chi phí dịch vụ mua ngoài. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: kế toán quản trị (KTKTCN) 6 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.7 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 40551442

BÀI TẬP LỚN MÔN KẾ TOÁN QUẢN TRỊ 1 CHƯƠNG 2: Bài 1:

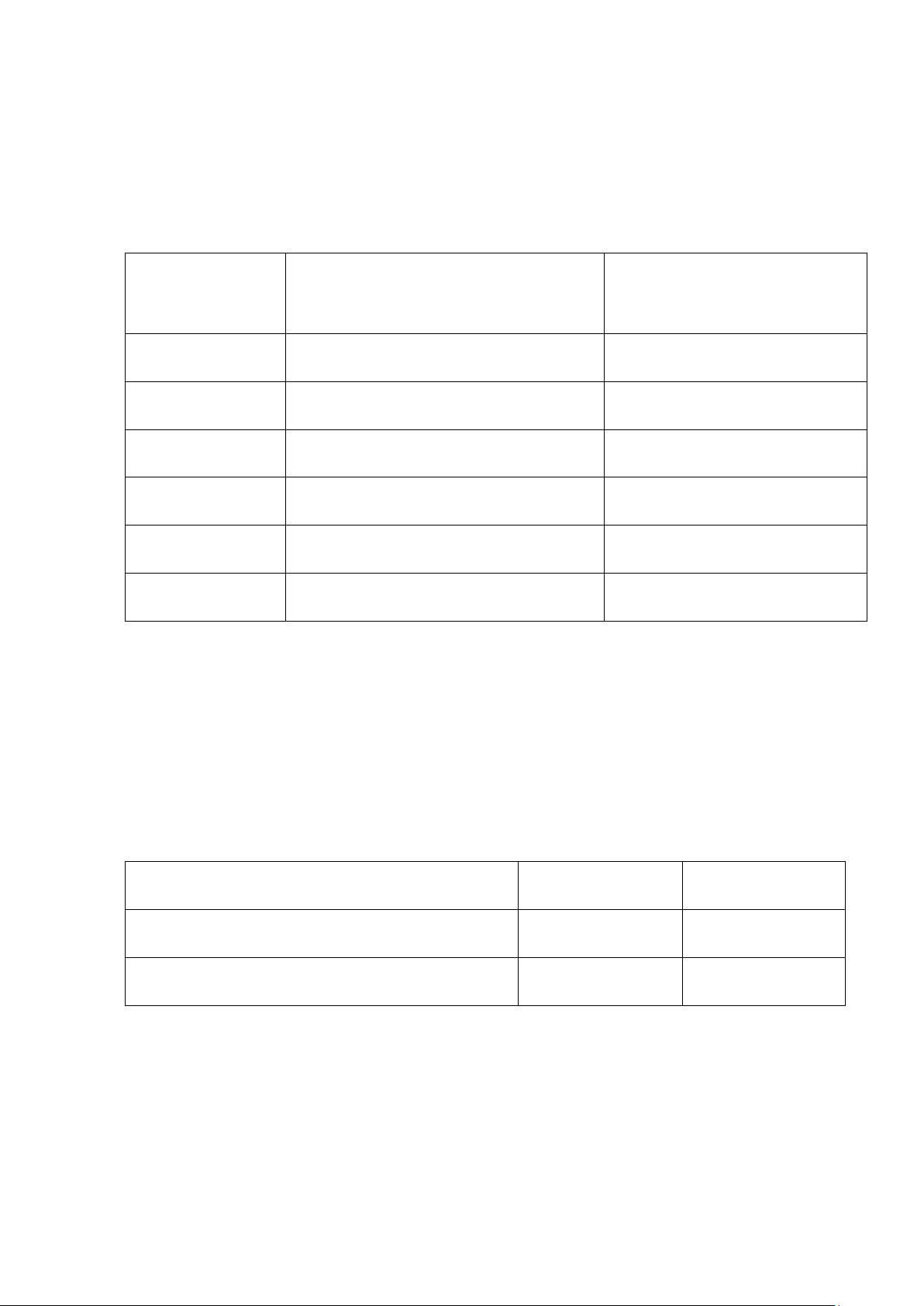

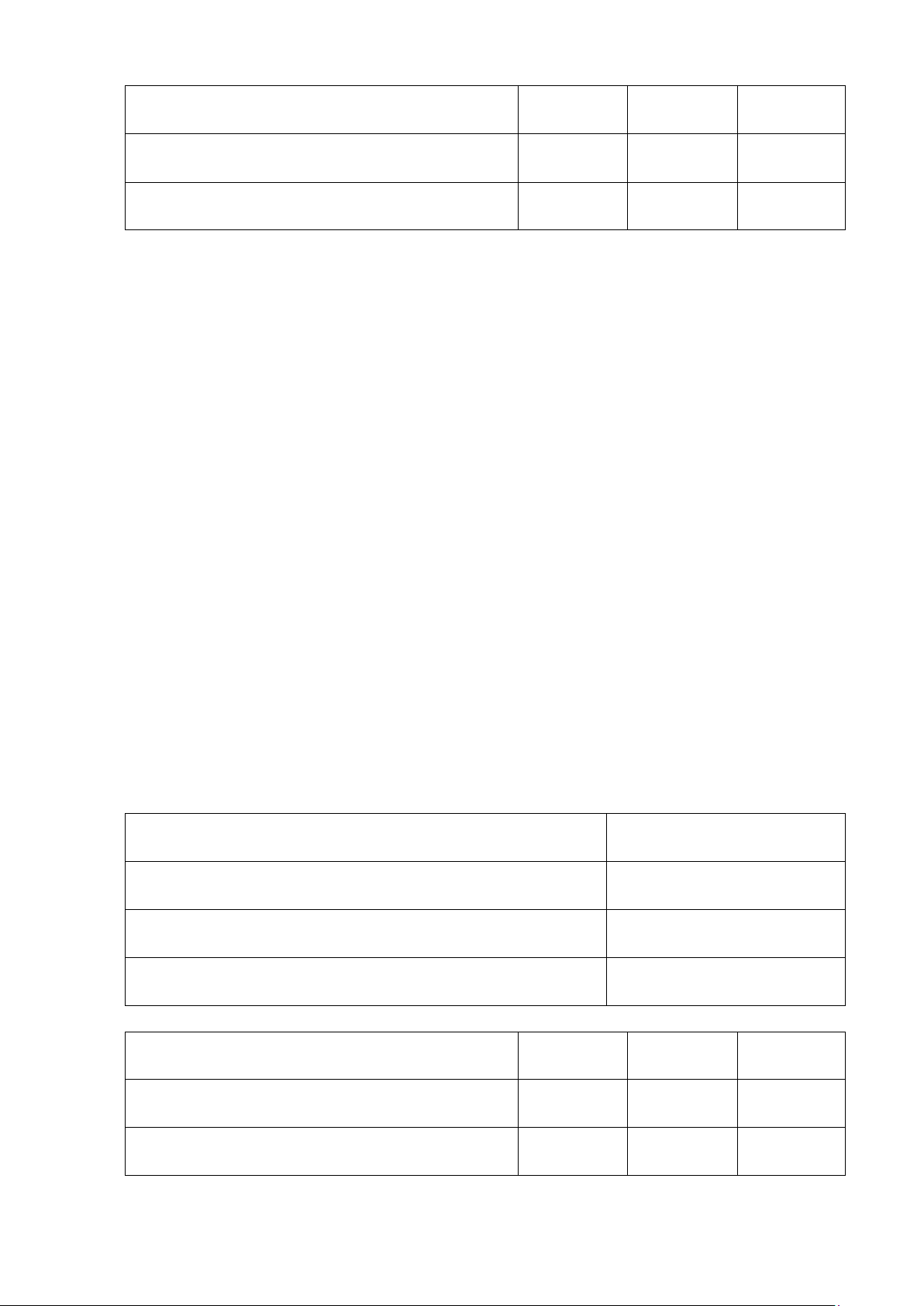

Tại doanh nghiệp A có tài liệu về chi phí dịch vụ mua ngoài của một phân xưởng

quan hệ với số giờ máy chạy trong 6 tháng đầu năm như sau:

Chi phí dịch vụ mua ngoài

Số giờ máy hoạt động Tháng (1.000đ) (h) 1 3.900 14.000 2 4.300 18.300 3 5.800 24.000 4 3.960 14.200 5 4.850 20.900 6 4.600 18.100 Yêu cầu:

1. Hãy áp dụng phương pháp cực đại – cực tiểu để xác định các yếu tố biến phí và định

phí. Từ đó thành lập phương trình chi phí dịch vụ mua ngoài.

2. Vẽ đồ thị biểu diễn. Bài 3:

Tại doanh nghiệp A có khoản mục chi phí sản xuất chung biến động qua các tháng

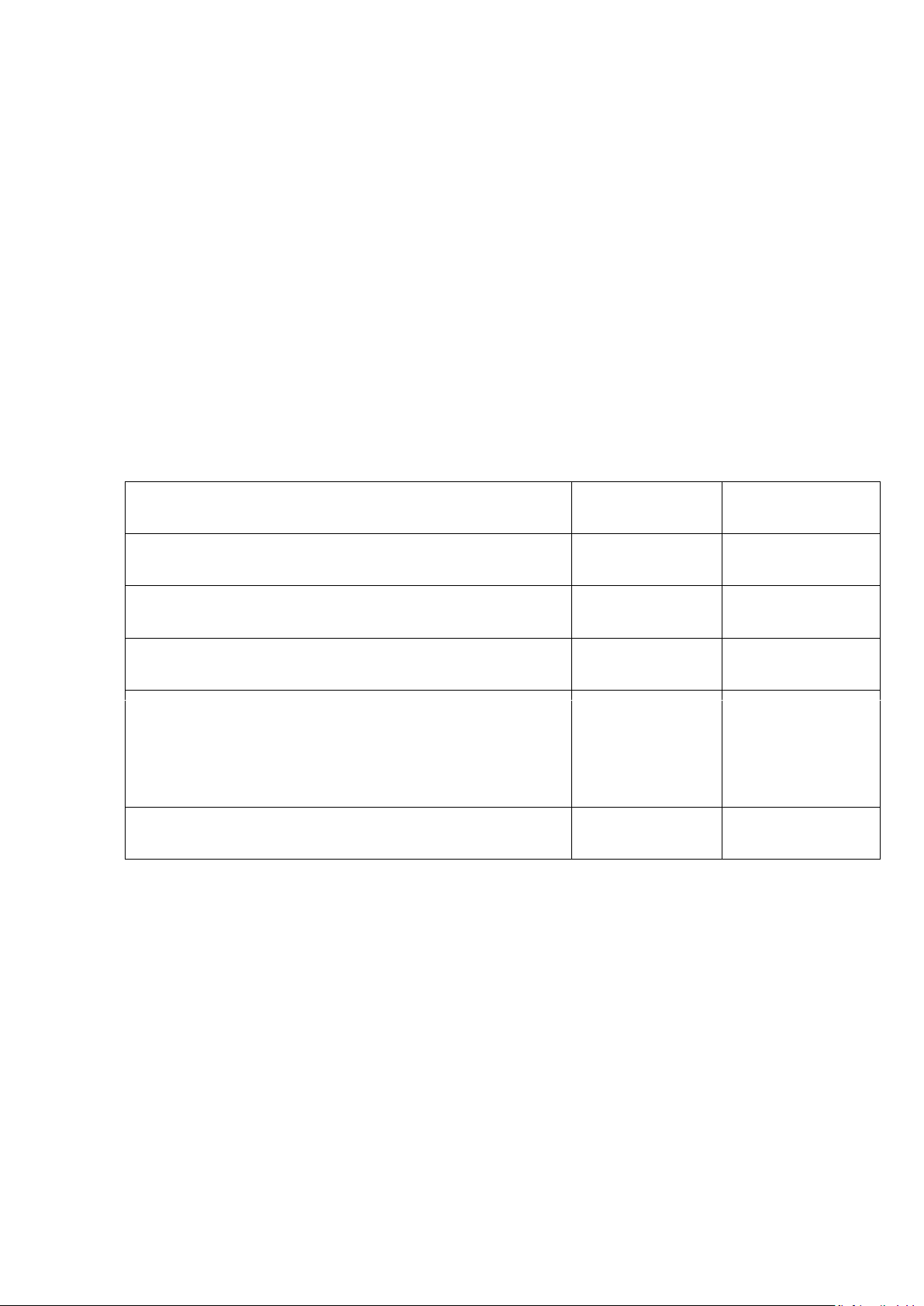

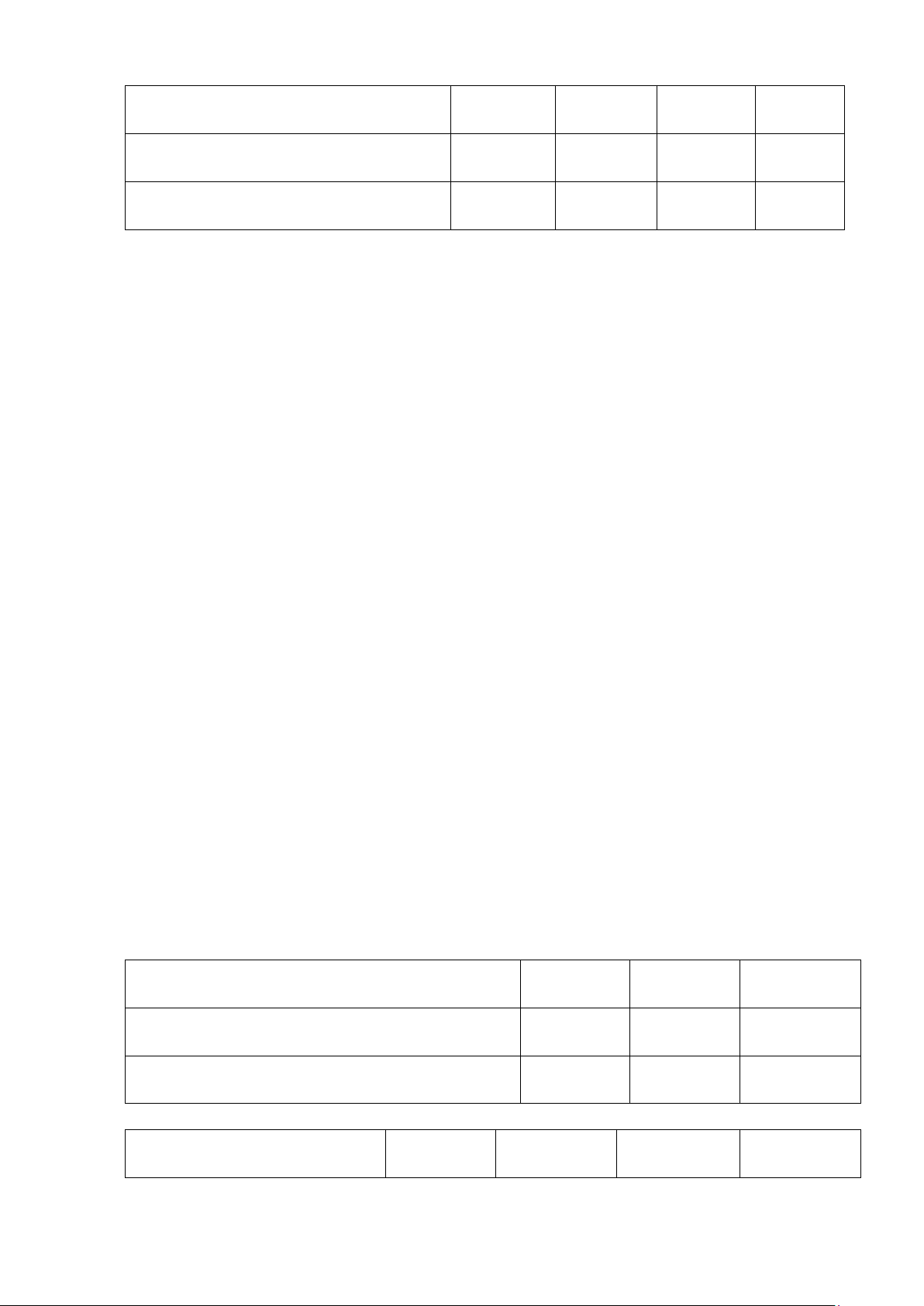

theo số giờ máy hoạt động. Các chi phí này biến động ở các mức thấp và cao qua các tháng trong năm như sau: Chỉ tiêu Mức thấp nhất Mức cao nhất

1. Số giờ máy hoạt động( giờ) 50.000 70.000

2. Tổng số chi phí sản xuất chung( đồng) 185.000.000 203.000.000

Chi phí sản xuất chung bao gồm chi phí dụng cụ sản xuất, thuê nhà xưởng, lương

nhân viên phân xưởng, chi phí dịch vụ mua ngoài. Doanh nghiệp đã phân tích chi phí sản

xuất chung này ở mức 50.000 giờ máy như sau:

- Chi phí phục vụ sản xuấ t(biến phí): 120.000.000

- Thuê nhà và lương nhân viên (định phí): 30.000.000

- Chi phí dịch vụ mua ngoài (hỗn hợp): 35.000.000

Tổng chi phí sản xuất chung: 185.000.000 lOMoAR cPSD| 40551442 Yêu cầu:

1. Hãy cho biết trong chi phí sản xuất chung ở mức hoạt động cao nhất có bao nhiêu

chi phí dịch vụ mua ngoài?

2. Sử dụng phương pháp cực đại – cực tiểu, xây dựng công thức dự toán chi phí dịch vụ mua ngoài?

3. Ở các mức hoạt động 7000, 7500 giờ máy thì chi phí dịch vụ mua ngoài và tổng chi

phí sản xuất chung dự kiến là bao nhiêu? Bài 4:

Giám đốc xí nghiệp M sau khi xem xét báo cáo thu nhập tháng 6 và tháng 7, yêu cầu kế toán

làm rõ tình hình chi phí cố định và chi phí khả biến của từng tháng để dự tính tổng chi phí của

doanh nghiệp trong tháng tới khi ước tính có sự tăng lên về doanh thu tiêu thụ, trên cơ sở các tư liệu sau đây:

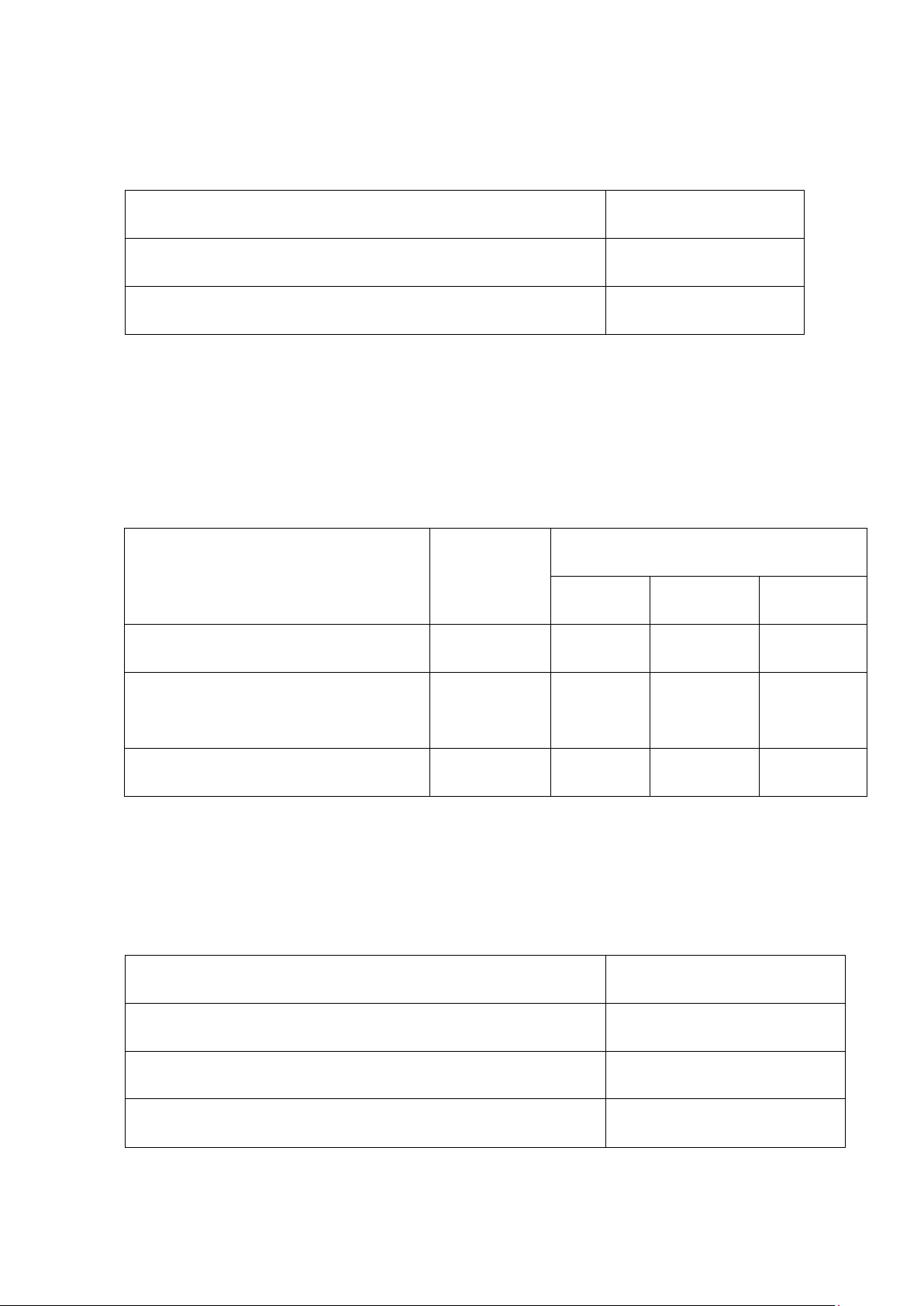

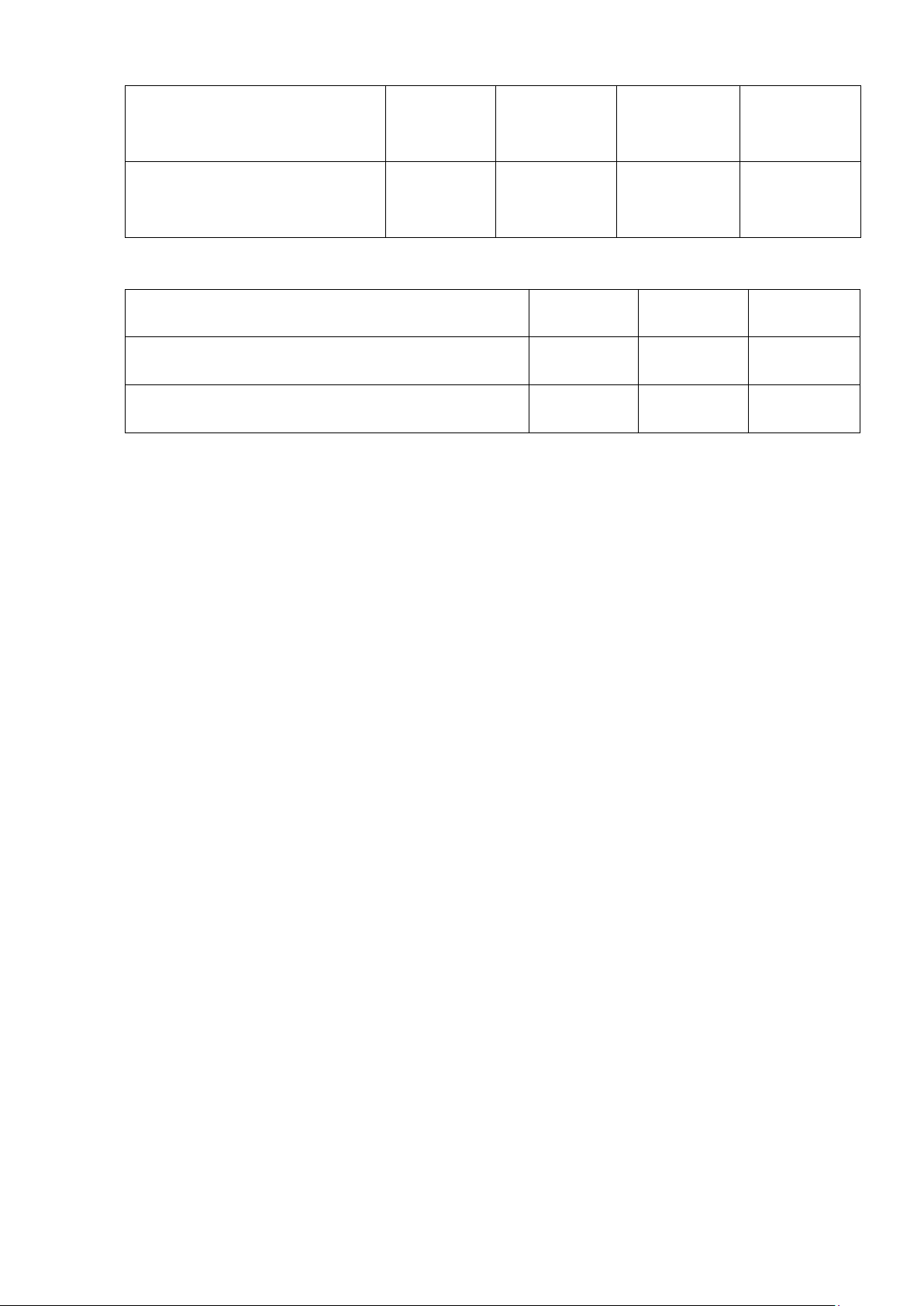

BÁO CÁO KẾT QUẢ KINH DOANH Chỉ tiêu Tháng 6 Tháng 7

1. Doanh thu tiêu thụ sản phẩm 50.000.000 60.000.000 2. Giá vốn hàng bán 30.000.000 36.000.000 3. Lợi nhuận gộp 20.000.000 24.000.000 4. Chi phí hoạt động a) Chi phí bán hàng 7.400.000 7.700.000

b) Chi phí quản lý doanh nghiệp 6.200.000 6.400.000 5. Thu nhập thuần 6.400.000 9.900.000 Yêu cầu:

1. Hãy cho biết bộ phận chi phí cố định và chi phí khả biến trong giá vốn hàng bán, trong

chi phí bán hàng và chi phí quản lý doanh nghiệp?

2. Lập báo cáo kết quả kinh doanh của doanh nghiệp theo cách ứng của chi phí trên cơ

sở doanh thu tiêu thụ sản phẩm của tháng tới là 70.000.000 Bài 6:

Doanh nghiệp Hùng Anh có tài liệu về tình hình chi phí bảo trì như sau:

Vào tháng cao điểm, doanh nghiệp thực hiện được 80% số giờ lao động tối đa với

chi bảo trì là 18.000.000 đồng.Tháng hoạt động thấp nhất số giờ lao động chỉ bằng 1/4

tháng cao điểm. Chi phí bảo trì phát sinh trong tháng thấp nhất là 240.000 đồng/ngày (một

tháng tính theo 30 ngày). Số giờ lao động tối đa của doanh nghiệp là 60.000 giờ. Yêu cầu:

1. Xác định biến phí đơn vị của doanh nghiệp? lOMoAR cPSD| 40551442

2. Xác định định phí bảo trì của doanh nghiệp?

3. Xác định biến phí của doanh nghiệp vào tháng cao điểm và tháng hoạt động thấp nhất?

4. Xây dựng phương trình dự đoán chi phí bảo trì theo phương pháp cực đại – cực tiểu?

5. Xác định chi phí bảo trì một ngày phát sinh trong tháng có mức độ hoạt động cao nhất?

6. Xác định chi phí bảo trì phát sinh trong tháng có mức độ hoạt động thấp nhất? Bài 7:

Giám đốc xí nghiệp M sau khi xem xét báo cáo thu nhập năm N – 1 và năm N, yêu

cầu kế toán làm rõ tình hình chi phí cố định và chi phí khả biến của từng năm để dự tính

tổng chi phí của doanh nghiệp trong năm tới khi ước tính có sự tăng lên về doanh thu tiêu

thụ sản phẩm, trên cơ sở các số liệu sau đây:

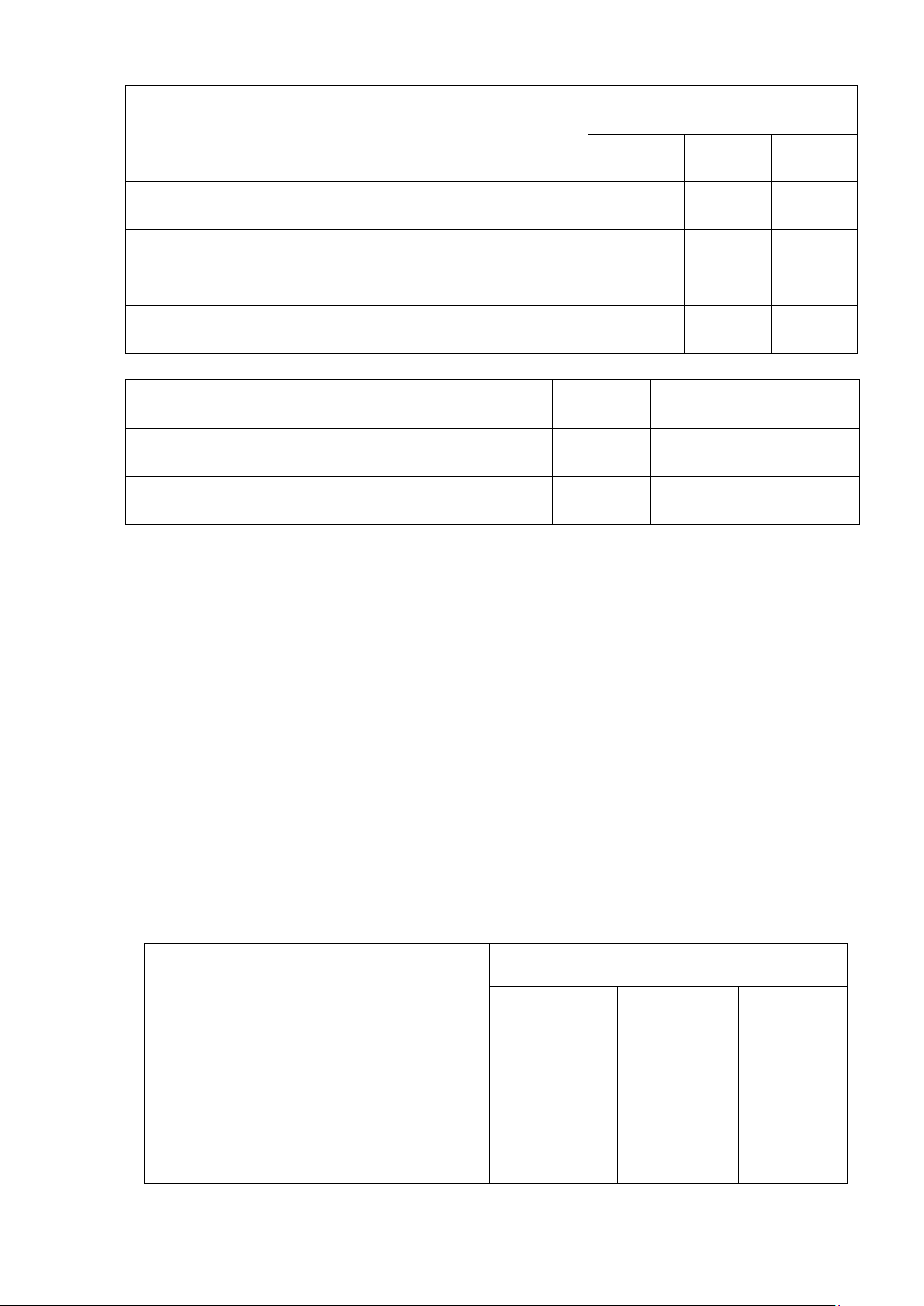

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH Chỉ tiêu Năm N – 1 Năm N 1. Doanh thu 950.000.000 1.520.000.000 2. Giá vốn hàng bán 570.000.000 912.000.000 3. Lãi gộp 380.000.000 608.000.000

4. Chi phí bán hàng và chi phí quản lý doanh nghiệp 266.000.000 357.200.000 5. Lợi nhuận 114.000.000 250.800.000 Yêu cầu:

1. Sử dụng phương pháp cực đại – cực tiểu, xây dựng các phương trình dự đoán chi

phí giá vốn hàng bán, chi phí bán hàng và chi phí quản lý doanh nghiệp?

2. Giả sử trong năm N + 1 doanh thu của doanh nghiệp tăng 25% thì lợi nhuận của

doanh nghiệp là bao nhiêu?

3. Hãy lập báo cáo thu nhập của doanh nghiệp theo cách ứng xử của chi phí? Có

nhận xét gì về báo cáo vừa lập? Bài 8:

Khách sạn Phương Nam có tất cả 200 phòng, số phòng cho thuê được ở tháng cao

nhất là 80% phòng – ngày, ở mức này chi phí hoạt động bình quân là 100.000 đồng/ phòng

– ngày. Tháng thấp nhất trong năm tỷ lệ thuê phòng chỉ đạt 50%, tổng số chi phí hoạt động

trong tháng này là 354.000.000 đồng. Yêu cầu lOMoAR cPSD| 40551442 1.

Xác định biến phí mỗi phòng trong ngày? 2.

Xác định tổng định phí hoạt động trong tháng? 3.

Xây dựng công thức dự đoán chi phí, nếu trong tháng dự kiến số phòng

được thuê là 65%, cho biết chi phí hoạt động dự kiến chi là bao nhiêu? 4.

Xác định chi phí hoạt động bình quân cho mỗi phòng/ ngày ở các mức độ

hoạt động là 80%, 65% và 50% căn cứ trên tổng số phòng của khách sạn. Giải thích

nguyên nhân sự biến động chi phí hoạt động bình quân được xác định ở 3 mức độ hoạt động trên? lOMoAR cPSD| 40551442 CHƯƠNG 3 Bài 2:

Có số liệu về tình hình sản xuất tại phân xưởng 1 của công ty X như sau :

Số lượng bán thành phẩm dở dang đầu kỳ 1.200.000

Số lượng bán thành phẩm mới đưa vào sản xuất trong kỳ 8.600.000

Số lượng bán thành phẩm hoàn thành cuối kỳ 9.000.000 Hãy xác định :

a. Số lượng bán thành phẩm dở dang cuối kỳ.

b. Số lượng bán thành phẩm mớiđưa vào sản xuất và hoàn thành trong kỳ. Bài 3 :

Có tài liệu về tình hình sản xuất tại phân xưởng I của môt doanh nghiệp như sau : Sản

lượng tương đương (đơn vị tính: bán thành phẩm)

Sản lượng tương đương Chỉ tiêu Số lượng NVLTT NCTT SXC

Khối lượng BTP dở dang đầu kỳ 2.000 1.200 1.000 1.600

Khối lương BTP mới đưa vào SX 52.000 52.000 52.000 52.000 và hoàn thành trong kỳ

Khối lượng BTP dở dang cuối kỳ 16.000 4.000 12.000 7.200 Hãy xác định:

1. Số lượng BTP hoàn thành cuối kỳ

2. Số lượng BTP mới đưa vào sản xuất trong kỳ Bài 5:

Có số liệu về tình hình sản xuất của phân xưởng 1 tại doanh nghiệp sau:

I. Số lượng bán thành phẩm (đơn vị tính: BTP)

Số lượng bán thành phẩm dở dang đầu kỳ 800

Số lượng bán thành phẩm mới đưa vào sản xuất trong kỳ 5.500

Số lượng bán thành phẩm hoàn thành cuối kỳ 5.600

Số lượng bán thành phẩm dở dang cuối kỳ 700

II. Mức độ hoàn thành (đơn vị tính: %) lOMoAR cPSD| 40551442 Chỉ tiêu NVLTT NCTT SXC

Mức độ hoàn thành của BTP DDĐK 80 70 60

Mức độ hoàn thành của BTP DDCK 70 60 50 Hãy xác định:

1. Số lượng bán thành phẩm mới đưa vào sản xuất và hoàn thành trong kỳ

2. Sản lượng tương đương tính theo phương pháp trung bình trọng của chỉ tiêu NVLTT (đơn vị tính: BTP)

3. Sản lượng tương đương tính theo phương pháp trung bình trọng của chỉ tiêu NCTT (đơn vị tính: BTP)

4. Sản lượng tương đương tính theo phương pháp trung bình trọng của chỉ tiêu SXC (đơn vị tính: BTP)

5. Sản lượng tương đương tính theo phương pháp FIFO của chỉ tiêu NVLTT(đơn vị tính: BTP)

6. Sản lượng tương đương tính theo phương pháp FIFO của chỉ tiêu NCTT (đơn vị tính: BTP)

7. Sản lượng tương đương tính theo phương pháp FIFO của chỉ tiêu SXC(đơn vị tính: BTP) Bài 7:

Có số liệu về tình hình sản xuất của phân xưởng 1 tại doanh nghiệp sau

I. Số lượng bán thành phẩm (đơn vị tính: BTP)

Số lượng bán thành phẩm dở dang đầu kỳ 800

Số lượng bán thành phẩm mới đưa vào sản xuất trong kỳ 5.500

Số lượng bán thành phẩm hoàn thành cuối kỳ 5.600

Số lượng bán thành phẩm dở dang cuối kỳ 700

II. Mức độ hoàn thành (đơn vị tính: %) Chỉ tiêu NVLTT NCTT SXC

Mức độ hoàn thành của BTP DDĐK 80 70 60

Mức độ hoàn thành của BTP DDCK 70 60 50

III. Chi phí sản xuất dở dang đầu kỳ và phát sinh trong kỳ (đơn vị tính: 1.000 đồng) lOMoAR cPSD| 40551442 Chỉ tiêu NVLTT NCTT SXC Tổng

Chi phí sản xuất dở dang đầu kỳ 8.000 7.000 5.000 20.000

Chi phí sản xuất phát sinh trong kỳ 60.000 30.000 12.000 102.000 Hãy xác định: 1.

Chi phí đơn vị tính theo phương pháp trung bình trọng chỉ tiêu NVLTT

(đơn vị tính: 1.000 đồng/bán thành phẩm) 2.

Chi phí đơn vị tính theo phương pháp trung bình trọng chỉ tiêu NCTT (đơn

vị tính: 1.000 đồng/bán thành phẩm) 3.

Chi phí đơn vị tính theo phương pháp trung bình trọng chỉ tiêu SXC (đơn

vị tính: 1.000 đồng/bán thành phẩm) 4.

Tổng chi phí đơn vị tính theo phương pháp trung bình trọng 5.

Chi phí đơn vị tính theo phương pháp FIFO chỉ tiêu NVLTT là (đơn vị tính:

1.000 đồng/bán thành phẩm) 6.

Chi phí đơn vị tính theo phương pháp FIFO chỉ tiêu NCTT là (đơn vị tính:

1.000 đồng/bán thành phẩm) 7.

Chi phí đơn vị tính theo phương pháp FIFO chỉ tiêu SXC là (đơn vị tính:

1.000 đồng/bán thành phẩm) 8.

Tổng chi phí đơn vị tính theo phương pháp FIFO Bài 8:

Có tài liệu về tình hình sản xuất tại phân xưởng 1 của một doanh nghiệp như sau:

1. Số lượng bán thành phẩm (đơn vị tính: BTP)

Số lượng bán thành phẩm dở dang đầu kỳ: 40.000

Số lượng bán thành phẩm mới đưa vào sản xuất trong kỳ: 240.000

Số lượng bán thành phẩm hoàn thành cuối kỳ: 180.000

Số lượng bán thành phẩm dở dang cuối kỳ: 100.000

2. Mức độ hoàn thành (đơn vị tính: %) Chỉ tiêu NVLTT NCTT SXC

Mức độ hoàn thành của BTP dở dang đầu kỳ 30% 50% 20%

Mức độ hoàn thành của BTP dở dang cuối kỳ 40% 80% 5%

1. Chi phí sản xuất dở dang đầu kỳ và phát sinh trong kỳ (đơn vị tính: đồng) Chỉ tiêu NVLTT NCTT SXC Tổng lOMoAR cPSD| 40551442

Chi phí sản xuất dở dang đầu kỳ 18.000.000 32.400.000 12.200.000 62.600.000

Chi phí sản xuất phát sinh trong kỳ

83.200.000 201.600.000 106.200.000 391.000.000

2. Chi phí đơn vị tính theo phương pháp trung bình trọng và FIFO của các chỉ tiêu

NVLTT, NCTT và SXC lần lượt là (đơn vị tính: đồng) Chỉ tiêu NVLTT NCTT SXC

Chi phí đơn vị Phương pháp Trung bình trọng 460 900 640

Chi phí đơn vị Phương pháp FIFO 400 840 600 Hãy xác định: 1.

Chi phí nằm trong sản lượng hoàn thành tính theo phương pháp trung bình trọng của chỉ tiêu NVLTT 2.

Chi phí nằm trong sản lượng hoàn thành tính theo phương pháp trung bình trọng của chỉ tiêu NCTT 3.

Chi phí nằm trong sản lượng hoàn thành tính theo phương pháp trung bình trọng của chỉ tiêu SXC 4.

Chi phí nằm trong sản lượng dở dang cuối kỳ tính theo phương pháp trung bình

trọng của chỉ tiêu NVLTT 5.

Chi phí nằm trong sản lượng dở dang cuối kỳ tính theo phương pháp trung bình

trọng của chỉ tiêu NCTT 6.

Chi phí nằm trong sản lượng dở dang cuối kỳ tính theo phương pháp trung bình trọng của chỉ tiêu SXC 7.

Chi phí nằm trong sản lượng mới đưa vào sản xuất và hoàn thành trong kỳ tính

theo phương pháp FIFO của chỉ tiêu NVLTT 8.

Chi phí nằm trong sản lượng mới đưa vào sản xuất và hoàn thành trong kỳ tính

theo phương pháp FIFO của chỉ tiêu NCTT 9.

Chi phí nằm trong sản lượng mới đưa vào sản xuất và hoàn thành trong kỳ tính

theo phương pháp FIFO của chỉ tiêu chi phí SXC 10.

Chi phí nằm trong sản lượng dở dang cuối kỳ tính theo phương pháp FIFO của chỉ tiêu NVLTT 11.

Chi phí nằm trong sản lượng dở dang cuối kỳ tính theo phương pháp FIFO của chỉ tiêu NCTT 12.

Chi phí nằm trong sản lượng dở dang cuối kỳ tính theo phương pháp FIFO của

chỉ tiêu chi phí SXC Bài 9:

Có tài liệu về tình hình sản xuất tại phân xưởng I của một doanh nghiệp như sau:

1. Sản lượng tương đương (đơn vị tính: BTP) lOMoAR cPSD| 40551442

Sản lượng tương đương Chỉ tiêu

Số lượng NVLTT NCTT SXC

Khối lượng BTP dở dang đầu kỳ 4.000 2.800 1.600 3.600

Khối lượng BTP mới đưa vào SX và hoàn thành trong kỳ 104.000 104.000 104.000 104.000

Khối lượng BTP dở dang cuối kỳ 32.000 8.000 24.000 14.400

2. Chi phí sản xuất dở dang đầu kỳ và phát sinh trong kỳ (đơn vị tính: đồng) Chỉ tiêu NVLTT NCTT SXC Tổng

Chi phí sản xuất dở dang đầu kỳ 912.000 1.086.000 1.234.000 3.232.000

Chi phí sản xuất phát sinh trong kỳ

4.018.000 5.184.000 3.050.000 12.252.000 Hãy xác định:

1. Chi phí đơn vị tính theo phương pháp trung bình trọng của chỉ tiêu NVLTT

2. Chi phí đơn vị tính theo phương pháp trung bình trọng của chỉ tiêu NCTT

3. Chi phí đơn vị tính theo phương pháp trung bình trọng của chỉ tiêu SXC

4. Chi phí đơn vị tính theo phương pháp FIFO của chỉ tiêu NVLTT

5. Chi phí đơn vị tính theo phương pháp FIFO của chỉ tiêu NCTT

6. Chi phí đơn vị tính theo phương pháp FIFO của chỉ tiêu SXC

7. Tổng chi phíđơn vị tính theo phương pháp trung bình trọng

8. Tổng chi phí đơn vị tính theo phương pháp FIFO Bài 10:

Công ty Khánh Phương sử dụng phương pháp tính chi phí theo công việc. Có tài

liệu trong tháng sản xuất đầu tiên như sau: Chỉ tiêu

Mã số công việc 601 602 603

Khối lượng sản phẩm hoàn thành (SP) 1.000 1.200 1.400

Số giờ - máy làm việc (giờ - máy) 900 700 800

Chi phí nguyên vật liệu trực tiếp (ng.đ) 5.100 4.200 1.800

Chi phí nhân công trực tiếp (ng.đ) 9.000 7.800 7.000 lOMoAR cPSD| 40551442

Chi phí sản xuất chung được phân bổ căn cứ trên số giờ - máy hoạt động, với mức

phân bổ ước tính là 9000 đ/ giờ - máy. Công việc 601 và 602 đã hoàn thành trong tháng.

Công việc 603 chưa hoàn thành. Hãy xác định:

a. Chi phí sản xuất chung phân bổ ước tính cho công việc 601, 602, 603.

b. Giá thành đơn vị của công việc 601 và 602 CHƯƠNG 4 Bài 1:

Công ty Rạng Đông dành số vốn đầu tư hàng năm là 2.000.000.000 đồng để sản

xuất 500.000 bóng đèn huỳnh quang. Tỷ lệ hoàn vốn đầu tư mong muốn là 10%. Tổng định

phí sản xuất chung là 250.000.000 đồng, định phí bán hàng và quản lý doanh nghiệp là 50.000.000 đồng

Kế toán quản trị xác định các chỉ tiêu về định mức như sau :

- Chi phí nguyên vật liệu trực tiếp cho đơn vị sản phẩm : 15.000 đồng.

- Chi phí nhân công trực tiếp cho đơn vị sản phẩm : 4.000 đồng. - Chi phí sản

xuất chung cho đơn vị sản phẩm : 1.000

(Trong đó định phí sản xuất : 500)

- Biến phí bán hàng và quản lý doanh nghiệp đơn vị sản phẩm : 2.000 đồng.

- Định phí bán hàng và quản lý doanh nghiệp đơn vị sản phẩm : 1.000 đồng. Yêu cầu :

1. Định giá bán sản phẩm dựa trên giá thành sản xuất sản phẩm.

2. Định giá bán sản phẩm dựa trên biến phí của sản phẩm bán. Bài 2:

Công ty Lan Anh đang sản xuất kinh doanh mặt hàng hương liệu với tài liệu chi phí như sau: Chỉ tiêu Đơn vị Số tiền

1. Chi phí nguyên vật liệu trực tiếp Đồng/lít 5.000

2. Chi phí nhân côngtrực tiếp Đồng/lít 2.400

3. Biến phí sản xuất chung Đồng/lít 1.000 4. Hoa hồng bán hàng Đồng/lít 500 5. Định phí sản xuất Đồng 10.000.000 6. Định phí bán hàng Đồng 6.600.000 lOMoAR cPSD| 40551442

7. Số lượng sản xuất tiêu thụ Lít 10.000

8. Vốn sản xuất kinh doanh Đồng 25.000.000 Yêu cầu: 1.

Với tình hình sản xuất kinh doanh như trên hãy xác định tỷ lệ số tiền tăng thêm để

công ty đạt tỷ lệ hoàn vốn 10% trong trường hợp tính giá bán sản phẩm dựa vào giá thành sản

xuất sản phẩm và biến phí sản xuất của sản phẩm. 2.

Với tỷ lệ số tiền tăng thêm ở yêu cầu 1, xác định đơn giá bán mỗi lít hương liệu

dựa theo giá thành sản xuất sản phẩm và biến phí sản xuất của sản phẩm Bài 3:

Công ty Đông Nam chuyên sản xuất và tiêu thụ sản phẩm A. Có tài liệu về chi phí

sản xuất 1.000 sản phẩm tại công ty Đông Nam như sau: (đvt: 1.000đ) Chỉ tiêu Số tiền

1. Chi phí nguyên vật liệu trực tiếp 25.000.000

2. Chi phí nhân công trực tiếp 5.000.000

3. Chi phí sản xuất chung 10.000.000 - Biến phí 6.000.000 - Định phí 4.000.000 Biết rằng:

- Tổng chi phí bán hàng là 2.400.000 (đồng) trong đó biến phí là 1.200.000 (đồng).

- Tổng chi phí quản lý doanh nghiệp là 600.000 (đồng) trong đó biến phí là 200.000 (đồng). Yêu cầu:

1. Hãy định giá sản phẩm trong các trường hợp tỷ lệ % cộng thêm vào chi phí cơ sở

là 50%, 80% khi công ty tiến hành định giá sản phẩm dựa trên chi phí sản xuất sản phẩm.

2. Hãy định giá sản phẩm khi công ty tiến hành định giá sản phẩm dựa trên biến phí

sản phẩm bán căn cứ vào tỷ lệ % cộng thêm ở yêu cầu 1. Bài 4:

Công ty điện tử HANEL chuyên sản xuất chíp điện tử phục vụ cho quá trình lắp ráp hàng

loạt máy tính tại công ty HTCX. Tổng số vốn đầu tư của công ty là 10.000.000.000 (đồng)

cho việc sản xuất mỗi năm với sản lượng 40.000 sản phẩm chip điện tử theo công suất

thiết kế. Tỷ lệ hoàn vốn đầu tư mong muốn là 20% mỗi năm. Kế toán quản trị xác định

các chỉ tiêu về định mức chi phí như sau:

- Chi phí nguyên vật liệu trực tiếp cho đơn vị sản phẩm: 30.000 (đồng).

- Chi phí nhân công trực tiếp cho đơn vị sản phẩm: 12.000 (đồng). lOMoAR cPSD| 40551442

- Chi phí sản xuất chung cho đơn vị sản phẩm: 38.000 (đồng).

(Trong đó định phí sản xuất là 28.000 đồng)

- Biến phí bán hàng và quản lý doanh nghiệp đơn vị sản phẩm: 8.000 (đồng). -

Định phí bán hàng và quản lý doanh nghiệp đơn vị sản phẩm: 9.000 (đồng) Yêu cầu:

1. Hãy định giá sản phẩm dựa trên chi phí sản xuất sản phẩm và dựa trên biến phí sản phẩm bán ra?

2. Giả sử công ty HTCX chỉ cần 50% công suất sản phẩm chíp điện tử sản xuất theo

thiết kế. Khi đó giá bán sản phẩm sẽ thay đổi thế nào? Bài 5:

Công ty HASICO chuyên sản xuất và tiêu thụ 1 loại sản phẩm. Có tài liệu về chi

phí sản xuất của sản phẩm X tại tháng 1/N như sau: (đvt: 1.000đ) Chỉ tiêu Số tiền

1. Chi phí nguyên vật liệu trực tiếp đơn vị sản phẩm 800

2. Chi phí nhân công trực tiếp đơn vị sản phẩm 200

3. Biến phí sản xuất chung đơn vị sản phẩm 500

4. Biến phí bán hàng và quản lý doanh nghiệp đơn vị sản phẩm 500

5. Định phí sản xuất hàng năm 4.000.000

6. Định phí bán hàng và quản lý doanh nghiệp hàng năm 2.000.000

7. Vốn đầu tư hàng năm 10.000.000

8. Tỷ lệ hoàn vốn đầu tư mong muốn 20%

Biết mức sản xuất và tiêu thụ hàng năm là 10.000 sản phẩm Yêu cầu: 1.

Hãy xác định giá bán dựa theo chi phí sản xuất sản phẩm và dựa theo biến phí sản phẩm bán? 2.

Ở mức tiêu thụ là 8.000. Khi đó giá sản phẩm thay đổi thế nào? Bài 6:

Công ty Tràng An sản xuất kinh doanh sản phẩm A. Công ty có tài liệu dự toán chi

phí về các sản phẩm như sau: (đvt: 1.000đ) Chỉ tiêu Sản phẩm A lOMoAR cPSD| 40551442 1. Chi phí sản xuất - Biến phí đơn vị 4.000 - Tổng định phí 2.500.000 2. Chi phí bán hàng - Biến phí đơn vị 100 - Tổng định phí 1.200.000 3. Chi phí QLDN 725.000 4. Vốn hoạt động 5.000.000 Yêu cầu:

1. Với sản lượng tiêu thu dự tính 1.000 SP A và 4.000 SP B, tỷ lệ hòa vốn mong

muốn cho mỗi sản phẩm là 5%. Hãy định giá sản phẩm dựa trên giá thành sản xuất sản

phẩm và dựa trên biến phí sản phẩm bán.

2. Xác định đơn giá bán tối thiểu của sản phẩm A với sản lượng tiêu thụ dự tính là 1.500 SP.

3. Xác định đơn giá bán tối thiểu của sản phẩm B với sản lượng tiêu thụ dự tính là 4.200 sản phẩm. lOMoAR cPSD| 40551442 CHƯƠNG 5: Bài 1:

Công ty M đang xem xét thay đổi phương án kinh doanh, công ty đã lập dự toán

cho phương án mới và so sánh với phương án cũ như sau: (Đơn vị tính: đồng). Chi phí Phương án cũ Phương án mới 1. Định phí/năm 440.000.000.000 528.000.000.000

2. Chi phí biến đổi đơn vị 24.000 16.000 - Nguyên vật liệu 9.600 9.600 - Công lao động 12.000 4.000

- Chi phí trực tiếp khác 2.400 2.400

3. Giá bán một đơn vị sản 80.000 80.000 phẩm

4. Sản lượng sản xuất và 11.000.000 11.000 tiêu thụ Yêu cầu:

1. Cho biết số dư đảm phí đơn vị tỷ lệ số dư đảm phí của từng phương án.

2. Hãy tính sản lượng hòa vốn của mỗi phương án. Bài 5:

Công ty giầy “Thượng Đình” đang tính toán tìm một giải pháp giao cho các đại lý

bán các loại giầy do công ty sản xuất (đơn vị tính: 1.000 đồng): Dưới đây là các tài liệu về thu, chi:

1. Giá bán một đôi giầy là: 30.

2. Chi phí sản xuất trực tiếp cho một đôi: 19,5.

3. Hoa hồng bán hàng 1 đôi: 1,5.

4. Các chi phí cố định/năm: - Tiền thuê nhà: 60.000. - Lương nhân viên: 200.000. - Chi phí quảng cáo: 80.000

- Chi phí cố định khách: 20.000 Tổng cộng chi phí: 360.000. Yêu cầu:

1. Cho biết số dư đảm phí đơn vị sản phẩm và tỷ lệ số dư đảm phí. lOMoAR cPSD| 40551442

2. Xác định doanh số và sản lượng hòa vốn.

PHÂN CÔNG LÀM BÀI TẬP CÁC NHÓM Nhóm Bài tập 1

B1 (C2); B8 (C3); B3 (C4); B1(C5) 2

B3 (C2); B3(C3); B4 (C4); B5(C5) 3

B4 (C2); B2(C3); B5 (C4); B1(C5) 4

B6 (C2); B9(C3); B1 (C4); B5 (C5) 5

B8 (C2); B10(C3); B2 (C4); B1(C5) 6

B7 (C2); B7 (C3); B6(C4); B5 (C5) Yêu cầu:

- Bài tập chung của mỗi nhóm lớn: làm lại tất cả các bài tập cuối mỗi chương trên word (excel) -

Bài tập cá nhân: các em nhìn trên bảng phân công , xây dựng bằng số liệu của mình làm

theo dạng bài cô đã phân công trên bảng.

Tài liệu liên quan:

-

Tài Liệu Học Tập Kế Toán Quản Trị | Đại học Kinh tế kỹ thuật công nghiệp

72 36 -

Nội dung ôn tập kế toán quản trị | Đại học Kinh tế kỹ thuật công nghiệp

86 43 -

Chương 2: Phương pháp tính giá theo đơn đặt hàng | Đại học Kinh tế Kỹ thuật Công nghiệp

284 142 -

Chương 1 Một số vấn đề chung về kế toán quản trị | Đại học Kinh tế Kỹ thuật Công nghiệp

272 136