Chương 1 Một số vấn đề chung về kế toán quản trị | Đại học Kinh tế Kỹ thuật Công nghiệp

Chương này đã cung cấp cái nhìn tổng quan về kế toán quản trị, bao gồm định nghĩa, vai trò, các thành phần và quy trình của kế toán quản trị. Nắm vững các nội dung này sẽ giúp sinh viên có nền tảng vững chắc để áp dụng kiến thức trong thực tế. Đánh giá sự thay đổi của chi phí và doanh thu để tìm ra nguyên nhân. Đưa ra các quyết định dựa trên thông tin chính xác và kịp thời.

Môn: kế toán quản trị (KTKTCN) 6 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.7 K tài liệu

Tác giả:

Preview text:

ĐỀ KTQT 1 - ĐỀ KTQT 1 CHƯƠNG 1

MỘT SỐ VẤN ĐỀ CHUNG VỀ KẾ TOÁN QUẢN TRỊ I.

BÀI TẬP TRẮC NGHIỆM

Bài 1: Lựa chọn đáp án A, B, C hay D

1. Kế toán quản trị là: A.

Kế toán chi tiết của kế toán tài chính. B.

Một bộ phận kế toán cùng với kế toán tài chính, phục vụ cho quản trị doanh nghiệp. C.

Một bộ phận kế toán độc lập với kế toán tài chính, phục vụ cho quản trị doanh nghiệp. D.

Một bộ phận kế toán cùng với kế toán tài chính, phục vụ cho cơ quan thuế

2. Chức năng của kế toán quản trị là: A. Quản trị doanh nghiệp. B.

Thu thập, xử lý và cung cấp thông tin để quản trị doanh nghiệp. C.

Thu thập, xử lý và cung cấp thông tin cho các nhà đầu tư, chủ nợ. D.

Thu thập, xử lý và cung cấp thông tin cho các cổ đông.

3. Thông tin của kế toán quản trị: A.

Chủ yếu cung cấp trong nội bộ doanh nghiệp. B.

Cung cấp cả bên trong và ngoài doanh nghiệp. 2 C.

Thông tin có tính lịch sử. D.

Thông tin có tính chính xác cao.

4. Thông tin của kế toán quản trị: A.

Khách quan vì không ảnh hưởng tới kế toán viên. B.

Không khách quan vì có thông tin ước lượng, dự báo. C.

Khách quan vì thẩm định được. D.

Khách quan vì đều có chứng từ chứng minh.

5. Tổ chức công tác kế toán quản trị trong doanh nghiệp A.

Tùy theo đặc điểm hoạt động của từng doanh nghiệp và yêu cầu của nhà quản trị. B.

Theo đúng hướng dẫn về áp dụng kế toán quản trị trong doanh nghiệp của Bộ tài chính. C.

Theo đúng chế độ kế toán trong doanh nghiệp của Bộ tài chính. D.

Theo yêu cầu của cơ quan thuế.

Bài 2: Lựa chọn câu trả lời thích hợp

1. Kế toán quản trị: A.

Tuân thủ các nguyên tắc về lập, luân chuyển chứng từ kế toán quy định tại các

chế độ kế toán doanh nghiệp. B.

Tuân thủ các nguyên tắc về lập, luân chuyển chứng từ kế toán theo quy định của doanh nghiệp. C.

Tuân thủ các nguyên tắc về lập, luân chuyển chứng từ kế toán quy định tại các 3

chế độ kế toán doanh nghiệp và có thể bổ sung thêm một số nội dung để phục vụ

cho việc thu thập thông tin cho mục tiêu quản lý. D.

Không có quy định về lập và luân chuyển chứng từ.

2. Tổ chức vận dụng hệ thống tài khoản kế toán quản trị: A.

Dựa trên cơ sở hệ thống tài khoản kế toán do Bộ Tài chính ban hành áp dụng cho

doanh nghiệp để chi tiết hóa theo các cấp phù hợp với yêu cầu cung cấp thông tin. B.

Dựa trên cơ sở hệ thống tài khoản kế toán do Bộ Tài chính ban hành áp dụng

cho doanh nghiệp để chi tiết hóa theo các cấp phù hợp với kế hoạch, dự án kinh doanh của doanh nghiệp. C. Cả A và B đều sai. D. Cả A và B đều đúng.

3. Tổ chức vận dụng sổ kế toán sử dụng trong kế toán quản trị: A.

Là hệ thống sổ chi tiết đã được quy định trong chế độ kế toán của nhà nước và

không được sử dụng thêm những sổ không có trong quy định. B.

Là hệ thống sổ do doanh nghiệp tự thiết kế để phù hợp với yêu cầu quản trị của từng doanh nghiệp. C.

Là hệ thống sổ chi tiết đã được quy định trong chế độ kế của nhà nước, ngoài ra

doanh nghiệp có thể bổ sung thêm một số chỉ tiêu và thiết kế thêm các sổ kế toán

khác phục vụ theo nhu cầu của doanh nghiệp. D.

Là hệ thống sổ chi tiết đã được quy định trong chế độ kế của nhà nước, ngoài ra

doanh nghiệp có thể bổ sung thêm một số chỉ tiêu cần thiết. 4

4. Báo cáo kế toán quản trị: A.

Phản ánh các chi tiết kinh tế, tài chính theo từng mặt hàng cụ thể theo yêu cầu

quản lý của doanh nghiệp trong việc lập kế hoạch, kiểm tra, điều hành và ra quyết định. B.

Phản ánh các nội dung kinh tế, tài chính chung của tất cả các mặt hàng theo yêu

cầu quản lý của doanh nghiệp từ khâu sản xuất đến khâu tiêu thụ. C.

Phản ánh các chi tiết kinh tế, tài chính theo từng mặt hàng cụ thể theo yêu cầu

sản xuất của doanh nghiệp. D.

Phản ánh các chi tiết kinh tế, tài chính theo kỳ kinh doanh của doanh nghiệp.

5. Tổ chức bộ máy kế toán quản trị: A.

Tùy theo quy mô doanh nghiệp, phạm vi hoạt động, tính chất, yêu cầu và trình

độ quản lý của doanh nghiệp. B.

Trên quan điểm gọn nhẹ, khoa học và hiệu quả, tránh sự tổ chức cồng kềnh và trùng lặp. C. Cả A và B đều đúng. D. Cả A và B đều sai.

Bài 3: Những câu sau đúng hay sai? Giải thích ngắn gọn? 1.

Thông tin kế toán quản trị chỉ cung cấp phục vụ cho các cấp quản trị trong nội bộ doanh nghiệp. 2.

Cơ quan thuế có quyền xem các báo cáo tài chính do kế toán quản trị lập. 3.

Các báo cáo của kế toán tài chính và kế toán quản trị đều được lập vào cuối niên độ. 5 4.

Kế toán quản trị chỉ dự đoán biến động trong tương lai của doanh nghiệp. 5.

Thông tin trên báo cáo của kế toán quản trị thể hiện dưới cả chỉ tiêu hiện vật và chỉ tiêu giá trị.

Bài 4: Những câu sau đúng hay sai? Giải thích ngắn gọn? 1.

Cả kế toán tài chính và kế toán quản trị đều phải tuân thủ các nguyên tắc kế toán. 2.

Thông tin của kế toán quản trị cần cung cấp đúng kỳ và phải hoàn toàn chính xác. 3.

Kế toán quản trị cần phải tuân thủ các chuẩn mực kế toán. 4.

Hệ thống ghi chép ban đầu của kế toán là cơ sở để kế toán quản trị xử lý, cung

cấp thông tin cho các nhà quản trị doanh nghiệp. 5.

Phạm vi thông tin của kế toán quản trị chỉ được quyết định bởi yêu cầu của nhà quản trị doanh nghiệp. II. BÀI TẬP TỰ LUẬN

Bài 1: Kế toán quản trị là gì? Nêu bản chất và vai trò của kế toán quản trị?

Bài 2: Trình bày nội dung của kế toán quản trị.

Bài 3: Phân tích chức năng của thông tin kế toán? Thông tin kế toán có ý nghĩa thế nào đối với doanh nghiệp.

Bài 4: So sánh kế toán quản trị và kế toán tài chính.

Bài 5: Tìm hiểu và nêu các phương pháp để tiến hành kế toán quản trị? Có nhận xét gì

so với phương pháp kế toán tài chính.

Bài 6: Trình bày yêu cầu của việc tổ chức kế toán quản trị.

Bài 7: Trình bày việc tổ chức vận dụng hệ thống chứng từ, hệ thống tài khoản, tổ chức

vận dụng sổ kế toán trong kế toán quản trị. Bài 8: 6

Trình bày yêu cầu và nguyên tắc thiết lập báo cáo kế toán quản trị. Bài 9:

Trình bày những hiểu biết về các hình thức tổ chức bộ máy kế toán quản trị. 7 CHƯƠNG 2

KẾ TOÁN QUẢN TRỊ CHI PHÍ

I. BÀI TẬP TRẮC NGHIỆM

Bài 1: Anh ( Chị ) hãy lựa chọn đáp án đúng nhất cho từng câu hỏi sau:

1. Chi phí ngoài sản xuất bao gồm:

a. Chi phí mua hàng và chi phí quản lý doanh nghiệp.

b. Chi phí sản phẩm và chi phí quản lý doanh nghiệp.

c. Chi phí bán hàng và chi phí quản lý doanh nghiệp.

d. Chi phí thời kỳ và chi phí quản lý doanh nghiệp.

2. Câu nào trong các câu dưới đây về Chi phí gián tiếp là sai:

a. Chúng không thể tính thẳng vào sản phẩm một cách dễ dàng.

b. Chúng cũng được ngụ ý là các chi phí chung.

c. Chúng thực ra là một phân nhóm của chi phí trực tiếp.

d. Chúng có quan hệ gián tiếp với đối tượng tập hợp chi phí.

3. Chi phí khấu hao máy móc thiết bị SX được xếp vào loại:

a. Chi phí nguyên liệu trực tiếp.

b. Chi phí nhân công trực tiếp. c. Chi phí SXC. d. Chi phí quản lý.

4. Đối với doanh nghiệp sản xuất, giá thành sản phẩm bao gồm khoản mục nào: a. Chi phí NVL trực tiếp.

b. Chi phí nhân công trực tiếp.

c. Chi phí sản xuất chung. d. Cả 3 khoản mục. 8

5. Chi phí sử dụng máy là chi phí cấu thành nên giá thành sản phẩm của doanh nghiệp sản xuất nào: a. Công nghiệp. b. Nông nghiệp. c. Xây lắp.

d. Cả 3 loại doanh nghiệp.

Bài 2: Anh ( Chị ) hãy lựa chọn đáp án đúng nhất cho từng câu hỏi sau:

1. Chi phí chung có đặc điểm:

a. Phục vụ cho nhiều đối tượng.

b. Gồm nhiều khoản chi phí riêng biệt.

c. Có bản chất của chi phí hỗn hợp. d. Cả 3 ý trên đúng.

2. Chi phí thời kỳ là loại chi phí:

a. Được khấu trừ vào giá vốn hàng bán.

b. Được tính thẳng vào sản phẩm.

c. Được tính thẳng vào CPSXC.

d. Được tính ngay vào chi phí sản xuất, kinh doanh trong kỳ đó.

3. Biến phí có những đặc tính:

a. Có nguồn gốc và gắn liền với từng hoạt động, mức hoạt động.

b. Tổng mức phí phát sinh tỷ lệ thuận với mức hoạt động.

c. Biến phí đơn vị là một hằng số.

d. Tât cả các tính chất trên đều đúng.

4. Những đặc điểm nào sau đây thể hiện đặc điểm của chi phí sản phẩm:

a. Thời kỳ phát sinh chi phí thường có sự hác biệt với thời kỳ ghi nhận chi phí trên báo cáo kết quả kinh doanh. 9

b. Thời kỳ phát sinh chi phí cũng là thời kỳ ghi nhận chi phí trên báo cáo kết quả kinh doanh.

c. Chi phí phát sinh trong kỳ thường lớn hơn phần chi phí được ghi nhận trên báo cáo kết quả kinh doanh.

d. Tất cả các câu trên đều đúng.

II. BÀI TẬP TỰ LUẬN Bài 1

Ông M vừa là chủ một xưởng sản xuất đồ mộc, vừa là một chuyên gia tư vấn trang

trí nội thất. Một số thông tin về ông M và xưởng sản xuất đồ mộc của ông như sau:

1. Ông quyết định thôi công việc tư vấn trang trí nội thất với mức thu nhập hàng

năm là 10 triệu đồng để chú tâm vào điều hành xưởng mộc.

2. Ông đang có khoản tiền gửi ngân hàng 300 triệu đồng với lãi suất 10%/ năm,

ông dự định rút về để đầu tư mua thêm thiết bị cho xưởng mộc.

3. Chi phí thuê mặt bằng cho xưởng mộc đã trả trước cho 5 năm, số tiền 50 triệu

đồng( hợp đồng thuê cam kết nếu ông M chấm dứt hợp đồng trước thời hạn thì

không được nhận lại tiền).

4. Giá trị nhà xưởng, máy móc thiết bị đã đầu tư cho xưởng mộc là 400 triệu đồng.

5. Chi phí điện thoại và các chi phí khác phục vụ cho khâu bán đồ mộc 20 triệu đồng/ năm.

6. Chi phí sản xuất 1 bộ bàn ghế gỗ, gồm: o

Nguyên vật liệu: 3 triệu đồng o Nhân công: 2 triệu đồng

Yêu cầu: Hãy chỉ rõ trong các thông tin trên, thông tin nào là chi phí cơ hội, chi phí

chìm, chi phí thời kỳ, chi phí biến đổi gắn với hoạt động kinh doanh xưởng mộc của ông M trong hiện tại. Bài 2 10

Tại công ty An Phú, phòng kế toán đã cung cấp các tài liệu về chi phí kinh doanh như sau: Chỉ tiêu Mức chi phí 1. Giá vốn hàng bán 28.000 đ/ sản phẩm

2. Chi phí hoa hồng của hàng bán 15% doanh thu

3. Chi phí quảng cáo( 1.000đ) 50.000/ tháng

4. Chi phí nhân công quản lý DN( 1.000đ) 40.000/ tháng

5. Chi phí khấu hao TSCĐ( 1.000đ) 16.000/ tháng

Chi phí dịch vụ mua ngoài như điện, nước, điện thoại, Fax… là chi phí hỗn hợp. Phòng kế

toán đã thống kê các chi phí này liên tục trong 6 tháng theo bảng sau: Tháng

Khối lượng hàng bán

Chi phí dịch vụ mua ngoài ( sản phẩm) ( 1.000đ) 1 8.000 60.800 2 10.000 68.000 3 13.000 77.600 4 16.000 87.200 5 14.000 80.000 6 11.000 72.800

Giám đốc công ty cho rằng cần thiết kế lại hệ thống thông tin về chi phí kinh doanh,

cụ thể là chi phí kinh doanh cần được phân chia thành định phí và biến phí qua đó để

lập được báo cáo kết quả hoạt động kinh doanh dạng lãi trên biến phí.

Yêu cầu: Giả sử với tư cách là nhân viên kế toán quản trị của công ty này, anh( chị) hãy: 11

1. Sử dụng phương pháp cực đại, cực tiểu để xây dựng công thức( phương trình) chi

phí dịch vụ mua ngoài của công ty.

2. Nếu dự kiến trong tháng tới công ty bán 15.000 sản phẩm với giá 64.000đ/ sp, hãy

lập báo cáo kết quả hoạt động kinh doanh dự kiến dạng lãi trên biến phí cho công ty.

Tài liệu bổ sung: mức chi phí dự kiến tháng tới chưa có gì thay đổi. Bài 3

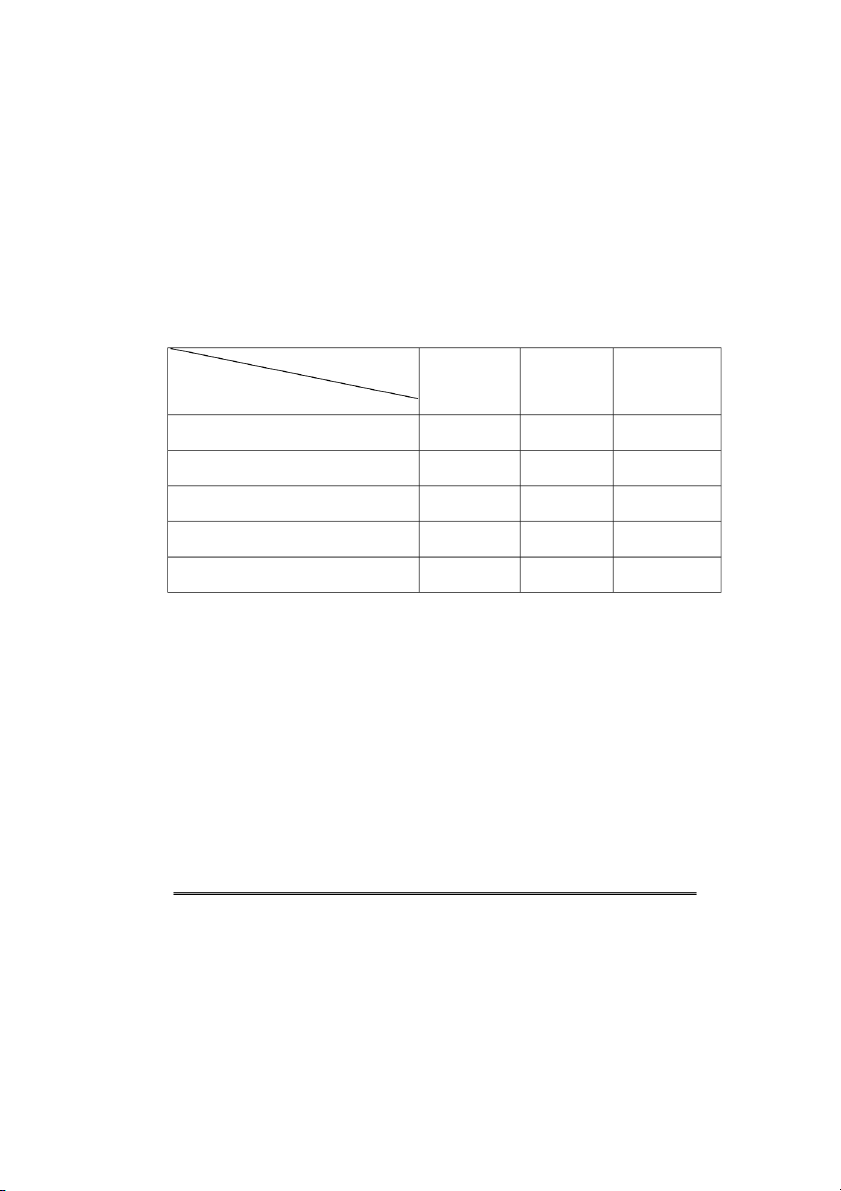

Có tài liệu như sau về tình hình chi phí và sản lượng sản xuất của một doanh nghiệp( đơn vị tính: 1.000 đồng) 10.000 15.000 20.000 Mức sản xuất Chỉ tiêu ( sản phẩm) ( sản phẩm) ( sản phẩm) 1. Biến phí sản xuất 35.000 52.500 70.000 2. Định phí sản xuất 100.000 100.000 100.000

3. Biến phí bán hàng và quản lý 2.000 3.000 4.000

4. Định phí bán hàng và quản lý 40.000 40.000 40.000

5. Giá bán 1 đơn vị sản phẩm 18 15 12 Yêu cầu:

1. Xác định chi phí sản xuất và chi phí ngoài sản xuất bình quân một sản phẩm?

Tại mức sản xuất nào thì chi phí sản xuất bình quân nhỏ nhất? Vì sao?

2. Giả sử sản phẩm của doanh nghiệp được bán hết theo mức sản lượng trên. Hãy

tính lợi nhuận tại mỗi mức sản lượng? Mức sản lượng nào có lợi nhuận cao nhất? Bài 4

Tại doanh nghiệp A có khoản mục chi phí sản xuất chung biến động qua các tháng theo

số giờ máy hoạt động. Các chi phí này biến động ở các mức thấp và cao qua các tháng trong năm như sau: 12 Chỉ tiêu Mức thấp nhất Mức cao nhất

1. Số giờ máy hoạt động (giờ) 6.000 8.500

2. Tổng số chi phí sản xuất chung (đồng) 32.000.000 36.000.000

Chi phí sản xuất chung bao gồm chi phí dụng cụ sản xuất, thuê nhà xưởng, lương

nhân viên phân xưởng, chi phí dịch vụ mua ngoài. Doanh nghiệp đã phân tích chi phí

sản xuất chung này ở mức 6000 giờ máy như sau:

- Chi phí phục vụ sản xuất( biến phí): 8.100.000

- Thuê nhà và lương nhân viên( định phí): 12.800.000

- Chi phí dịch vụ mua ngoài( hỗn hợp): 11.100.000

Tổng chi phí sản xuất chung: 32.000.000 Yêu cầu:

1. Hãy cho biết trong chi phí sản xuất chung ở mức hoạt động cao nhất có bao

nhiêu chi phí dịch vụ mua ngoài?

2. Sử dụng phương pháp cực đại – cực tiểu, xây dựng công thức dự toán chi phí dịch vụ mua ngoài?

3. Ở các mức hoạt động 7000, 7500 giờ máy thì chi phí dịch vụ mua ngoài và tổng

chi phí sản xuất chung dự kiến là bao nhiêu? Bài 5

Giám đốc xí nghiệp M sau khi xem xét báo cáo thu nhập tháng 6 và tháng 7, yêu

cầu kế toán làm rõ tình hình chi phí cố định và chi phí khả biến của từng tháng để dự

tính tổng chi phí của doanh nghiệp trong tháng tới khi ước tính có sự tăng lên về doanh

thu tiêu thụ, trên cơ sở các tư liệu sau đây:

BÁO CÁO KẾT QUẢ KINH DOANH Chỉ tiêu Tháng 6 Tháng 7

1. Doanh thu tiêu thụ sản phẩm 50.000.000 60.000.000 13 2. Giá vốn hàng bán 30.000.000 36.000.000 3. Lợi nhuận gộp 20.000.000 24.000.000 4. Chi phí hoạt động a. Chi phí bán hàng 7.400.000 7.700.000

b. Chi phí quản lý doanh nghiệp 6.200.000 6.400.000 5. Thu nhập thuần 6.400.000 9.900.000 Yêu cầu:

1. Hãy cho biết bộ phận chi phí cố định và chi phí khả biến trong giá vốn hàng

bán, trong chi phí bán hàng và chi phí quản lý doanh nghiệp?

Gọi phương trình tổng chi phí có dạng: y=a+bx

Nhận thấy rằng 3 chi phí: GVBH,CPQLDN, CPBH có cùng 1 MĐHĐ là doanh thu tiêu

thụ. Có cùng chi phí+ MĐHĐ tháng 6 là mức min , tháng 7 là mức max.

Chi phí hỗn hợp tháng 6(min)= gvhb +cpbh+cpqldn = 30.000.000 + 7.400.000 + 6.200.000 = 43.600.000

Chi phí hỗn hợp tháng 7(max)= gvhb +cpbh+cpqldn = 36.000.000 + 7.700.000 + 6.400.000 = 50.100.000 TR tháng 6 = 50.000.000 TR tháng 7 = 60.000.00*

B = AVC = (50.100.000 – 43.600.000)/10.000.000 = 0,65 Vc max = 0,65*60tr = 39tr

FC = 50.100.000 – 39.000.000 = 11.100.000

Pt tổng chi phí: y= 11.100.000 + 0,65TR

2. Lập báo cáo kết quả kinh doanh của doanh nghiệp theo cách ứng của chi phí

trên cơ sở doanh thu tiêu thụ sản phẩm của tháng tới là 70.000.000 TC=FC + AVC*MĐHĐ 14 Chỉ tiêu Tháng 8 1. Doanh thu 42.000.000 2. Biến phí - GVHB 0,6*70tr=42tr - CPBH 0,03*70tr=2.100.000 - CPQLDN 0,02 * 70tr = 1.400.000

3. Số dư đảm phí (D=1-2) 24.500.000 4. Định phí - GVHB 0 - CPBH 5.900.000 - CPQLDN 5.200.000 5. Lợi nhuận(3-4) 13.400.000 Bài 6

Có tài liệu về chi phí sản xuất chung ở các mức độ hoạt động, căn cứ vào số giờ máy qua các tháng như sau: Tổng số giờ máy

Tổng số chi phí sản xuất chung Tháng ( giờ) ( 1.000 đồng) 1 75.000 1.950 2 80.000 1.980 3 78.000 1.970 4 65.000 1.850 5 70.000 1.870 15 6 74.000 1.920 7 85.000 2.010 8 95.000 2.570 Yêu cầu:

Áp dụng phương pháp cực đại – cực tiểu để xác định các yếu tố biến phí và định phí

rồi từ đó thành lập phương trình của chi phí sản xuất chung. Bài 7

Tại doanh nghiệp X chỉ sản xuất 1 loại sản phẩm. Kế toán tổng hợp lập báo cáo thu

nhập cho 2 quý như sau( đơn vị tính: 1.000 đồng) Chỉ tiêu Quý I Quý II

1. Doanh thu tiêu thụ sản phẩm 420.000 450.000 2. Giá vốn hàng bán 226.000 235.000 3. Lợi nhuận gộp 194.000 215.000

4. Chi phí bán hàng và chi phí quản lý 105.000 108.000 doanh nghiệp 5. Thu nhập thuần 89.000 107.000 Yêu cầu:

1. Xác định bộ phận chi phí cố định và chi phí khả biến trong giá vốn hàng bán,

trong chi phí bán hàng và chi phí quản lý doanh nghiệp.

2. Lập báo cáo thu nhập của 2 quý theo cách ứng xử của chi phí. Có nhận xét gì về

báo cáo vừa lập với báo cáo thu nhập lập theo chức năng của chi phí.

3. Giả sử quý III doanh thu tiêu thụ của công ty là 480.000 thì lãi thuần của công ty là bao nhiêu. 16 Bài 8

Tại doanh nghiệp A có khoản mục chi phí sản xuất chung biến động qua các tháng

theo số giờ máy hoạt động. Các chi phí này biến động ở các mức thấp và cao qua các tháng trong năm như sau: Chỉ tiêu Mức thấp nhất Mức cao nhất

1. Số giờ máy hoạt động( giờ) 4.000 6.000

2. Tổng số chi phí sản xuất chung( đồng) 36.000.000 47.000.000

Chi phí sản xuất chung bao gồm chi phí dụng cụ sản xuất, thuê nhà xưởng, lương

nhân viên phân xưởng, chi phí dịch vụ mua ngoài. Doanh nghiệp đã phân tích chi phí

sản xuất chung này ở mức thấp nhất như sau:

- Thuê nhà và lương nhân viên( định phí): 8.000.000

- Chi phí phục vụ sản xuất( biến phí): 12.000.000

- Chi phí dịch vụ mua ngoài( hỗn hợp): 16.000.000

Tổng chi phí sản xuất chung: 36.000.000 Yêu cầu:

1. Hãy cho biết trong chi phí sản xuất chung ở mức hoạt động cao nhất có bao

nhiêu chi phí dịch vụ mua ngoài?

2. Sử dụng phương pháp cực đại – cực tiểu, xây dựng công thức dự toán chi phí dịch vụ mua ngoài?

3. Ở các mức hoạt động 3.000, 5.000 giờ máy thì chi phí dịch vụ mua ngoài và

tổng chi phí sản xuất chung dự kiến là bao nhiêu? Bài 9

Giám đốc xí nghiệp M sau khi xem xét báo cáo thu nhập năm N – 1 và năm N, yêu

cầu kế toán làm rõ tình hình chi phí cố định và chi phí khả biến của từng năm để dự 17

tính tổng chi phí của doanh nghiệp trong năm tới khi ước tính có sự tăng lên về doanh

thu tiêu thụ sản phẩm, trên cơ sở các số liệu sau đây:

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH Chỉ tiêu Năm N – 1 Năm N 1. Doanh thu 950.000.000 1.520.000.000 2. Giá vốn hàng bán 570.000.000 912.000.000 3. Lãi gộp 380.000.000 608.000.000

4. Chi phí bán hàng và chi phí quản lý doanh 266.000.000 357.200.000 nghiệp 5. Lợi nhuận 114.000.000 250.800.000 Yêu cầu:

1. Sử dụng phương pháp cực đại – cực tiểu, xây dựng các phương trình dự đoán

chi phí giá vốn hàng bán, chi phí bán hàng và chi phí quản lý doanh nghiệp?

2. Giả sử trong năm N + 1 doanh thu của doanh nghiệp tăng 25% thì lợi nhuận của doanh nghiệp là bao nhiêu?

3. Hãy lập báo cáo thu nhập của doanh nghiệp theo cách ứng xử của chi phí? Có

nhận xét gì về báo cáo vừa lập? Bài 10

Khách sạn Phương Nam có tất cả 200 phòng, số phòng cho thuê được ở tháng cao

nhất là 80% phòng – ngày, ở mức này chi phí hoạt động bình quân là 100.000 đồng/

phòng – ngày. Tháng thấp nhất trong năm tỷ lệ thuê phòng chỉ đạt 50%, tổng số chi phí

hoạt động trong tháng này là 354.000.000 đồng. Yêu cầu

1. Xác định biến phí mỗi phòng trong ngày

2. Xác định tổng định phí hoạt động trong tháng 18

3. Xây dựng công thức dự đoán chi phí, nếu trong tháng dự kiến số phòng được

thuê là 65%, cho biết chi phí hoạt động dự kiến chi là bao nhiêu

4. Xác định chi phí hoạt động bình quân cho mỗi phòng/ ngày ở các mức độ hoạt

động là 80%, 65% và 50% căn cứ trên tổng số phòng của khách sạn. Giải thích

nguyên nhân sự biến động chi phí hoạt động bình quân được xác định ở 3 mức độ hoạt động trên 19 CHƯƠNG 3

KẾ TOÁN QUẢN TRỊ GIÁ THÀNH

I. BÀI TẬP TRẮC NGHIỆM

Bài 1: Anh ( Chị ) hãy lựa chọn đáp án đúng nhất cho từng câu hỏi sau:

1. Giá thành được tính trước khi bắt đầu sản xuất kinh doanh cho một đơn vị sản phẩm

dựa trên chi phí định mức của kỳ kế hoạch được gọi là : a. Giá thành kế hoạch b. Giá thành định mức c. Giá thành toàn bộ d. Giá thành thực tế

2. Khi doanh nghiệp sản xuất ở mức công suất bình thường thì chi phí sản xuất chung:

a. Được hạch toán toàn bộ vào giá thành sản phẩm

b. Được hạch toán theo mức kế hoạch

c. Chỉ được hạch toán vào giá thành sản phẩm phần thấp hơn mức công suất bình thường

d. Được hạch toán vào giá thành theo mức phát sinh chi phí kỳ trước

3. Đối với doanh nghiệp xây lắp, khoản lập dự phòng chi phí bảo hành sản phẩm sẽ làm :

a. Tăng chi phí quản lý doanh nghiệp b. Tăng chi phí tài chính c. Tăng giá vốn hàng bán

d. Tăng giá thành sản phẩm

4. Có số liệu về tình hình sản xuất tại phân xưởng 1 của công ty X như sau :

Số lượng bàn thành phẩm dở dang đầu kỳ 1.440.000

Số lượng bán thành phẩm mới đưa vào sản xuất trong kỳ 8.640.000

Số lượng bán thành phẩm hoàn thành cuối kỳ 6.480.000 20

Số lượng bán thành phẩm dở dang cuối kỳ kỳ là : a. 8.640.000 b. 2.880.000 c. 7.200.000 d. 3.600.000

5. Có số liệu về tình hình sản xuất tại phân xưởng 1 của công ty X như sau :

Số lượng bàn thành phẩm dở dang đầu kỳ 1.440.000

Số lượng bán thành phẩm mới đưa vào sản xuất trong kỳ 8.640.000

Số lượng bán thành phẩm hoàn thành cuối kỳ 6.480.000

Số lượng bán thành phẩm dở dang cuối kỳ 3.600.000

Số lượng bán thành phẩm mới đưa vào sản xuất và hoàn thành trong kỳ là : a. 8.640.000 b. 2.880.000 c. 5.040.000 d. 7.200.000

Bài 2 : Anh ( Chị ) hãy lựa chọn đáp án đúng nhất cho từng câu hỏi sau:

1. Giá thành sản xuất toàn bộ( giá thành sản xuất đầy đủ) bao gồm :

a. Chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp

b. Chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, biến phí sản xuất chung

c. Toàn bộ biến phí và định phí thuộc chi phí nguyên vật liệu trực tiếp, chi phí nhân

công trực tiếp và chi phí sản xuất chung

d. Chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, định phí sản xuất chung

2. Giá thành sản xuất theo biến phí bao gồm :

a. Chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp 21

Tài liệu liên quan:

-

Bài tập lớn môn Kế toán quản trị | Đại học Kinh tế kỹ thuật công nghiệp

83 42 -

Tài Liệu Học Tập Kế Toán Quản Trị | Đại học Kinh tế kỹ thuật công nghiệp

72 36 -

Nội dung ôn tập kế toán quản trị | Đại học Kinh tế kỹ thuật công nghiệp

86 43 -

Chương 2: Phương pháp tính giá theo đơn đặt hàng | Đại học Kinh tế Kỹ thuật Công nghiệp

284 142