Nội dung ôn tập kế toán quản trị | Đại học Kinh tế kỹ thuật công nghiệp

Đặc trưng cơ bản của kế toán quản trị. Phân biệt khác nhau giữa kế toán tài chính và kế toán quản trị. Một số báo cáo kế toán quản trị. Lập kế hoạch và ra quyết định, Quan hệ mức độ hoạt động (Cách ứng xử của chi phí). Theo thẩm quyền ra quyết định. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: kế toán quản trị (KTKTCN) 6 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.7 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 45740153

Kế toán quản trị 1

Chương 1: Những vấn đề chung về kế toán quản trị

1. Đặc trưng cơ bản của kế toán quản trị

- Kế toán quản trị đặt trọng tâm cho tương lai.

- Phạm vi thông tin KTQT được quyết định bởi nhu cầu của các cấp

quản trị khác nhau trong nội bộ DN

- kế toán quản trị sử dụng nhiều thước đo hơn kế toán tài chính như thời gian, hiện vật

2. Phân biệt khác nhau giữa kế toán tài chính và kế toán quản trị Giống nhau:

- Đối tượng nghiên cứu: các sự kiện kinh tế tài chính diễn ra trong quá trình

kinh doanh và kết quả hoạt động của DN

- Quan tâm đến thu nhập, chi phí, tài sản, công nợ và quá trình luân chuyển tài sản của DN

- Đều sử dụng thông tin kế toán ban đầu, đều thể hiện trách nhiệm của người

quản lý đối với DN Khác nhau:

STT Tiêu thức so sánh Kế toán tài chính

Kế toán quản trị 1 Mục đích và đối

Chủ yếu là các đối tượng

Là các nhà quản trị doanh tượng sử dụng ngoài doanh nghiệp, nghiệp và những người thông tin không tham gia vào công

trực tiếp điều hành các

tác quản trị doanh nghiệp. hoạt động sản xuất kinh

Những thông tin mà họ sử doanh của doanh nghiệp. dụng mang tính khái quát

chung về các hoạt động của doanh nghiệp. 2 Đặc điểm và

+ Thông tin trong kế toán + Thông tin các nhà quản nguyên tắc cung

tài chính là các nghiệp vụ trị sử dụng là những thông cấp thông tin kinh tế đã xảy ra. tin mang tính chất riêng

+ Thông tin này phải đảm biệt cho từng quyết định.

bảo tuân thủ nguyên tắc + Thông tin của kế toán

của kế toán, phản ánh một quản trị đặt trọng tâm cho cách chính xác và khách tương lai.

quan các hoạt động của doanh nghiệp 3 Đơn vị đo lường Chủ yếu là tiền tệ

Tiền tệ và phi tiền tệ lOMoAR cPSD| 45740153 4 Phạm vi thông tin Toàn bộ doanh nghiệp

Phản ánh về từng bộ phận, từng công việc trong doanh nghiệp 5 Kỳ báo cáo

Thực hiện theo định kỳ Thường xuyên, liên tục (Tháng, quý, năm) theo yêu cầu quản lý 6 Loại báo cáo Báo cáo tài chính

Báo cáo quản trị nội bộ 7 Tính pháp lý Có tính pháp lệnh cao Không có tính pháp lý 8 Tính linh động Khách quan, thẩm tra

Nhanh, kịp thời, linh động được và thích hợp

3. Một số báo cáo kế toán quản trị

- Báo cáo cân đối nhập, xuất kho nguyên vật liệu, sản phẩm, hàng hóa; -

Báo cáo tình hình sử dụng lao động và năng suất lao động.

- Báo cáo chi tiết giá thành sản phẩm chi tiết sản phẩm, công việc hoàn thành.

- Báo cáo doanh thu, chi phí và lợi nhuận của từng loại sản phẩm, hàng hóa, dịch vụ.

- Báo cáo bộ phận lập cho trung tâm trách nhiệm.

- Báo cáo chi tiết tăng, giảm vốn chủ sở hữu.

4. Mô hình tổ chức bộ máy kế toán quản trị

- Hình thức kết hợp: Tổ chức kết hợp giữa kế toán tài chính với kế toán

quản trị theo từng phần hành kế toán: Kế toán chi phí sản xuất và tính

giá thành, kế toán bán hàng,…

- Hình thức tách biệt: Tổ chức thành một bộ phận kế toán quản trị riêng

biệt với bộ phận kế toán tài chính trong phòng kế toán của doanh nghiệp.

- Hình thức hỗn hợp: Là hình thức kết hợp hai hình thức nêu trên: Tổ

chức bộ phận kế toán quản trị chi phí giá thành riêng, còn các nội dung

khác thì theo hình thức kết hợp Tổng hợp chương 1:

Mối quan hệ KTQT – KTTC:

- Giống nhau: thu thập, xử lý và cung cấp thông tin về tình hình kinh tế

tài chính và kết quả hoạt động của DN lOMoAR cPSD| 45740153

- Khác nhau: chủ yếu ở mục đích và đối tượng sử dụng thông tin. Từ đó

có nhiều đặc điểm khác nhau (đặc điểm, nguyên tắc cung cấp thông tin,

báo cáo, kỳ báo cáo, tính pháp lý…) Tổ chức công tác KTQT:

- Yêu cầu tổ chức công tác KTQT; Tổ chức vận dụng CĐKT: hệ thống CTKT, TKKT, sổ KT

- Tổ chức hệ thống BCKTQT: Nguyên tắc, yêu cầu thiết lập, nội dung một số BCKTQT

- Tổ chức bộ máy KTQT: Yêu cầu tổ chức; Mô hình tổ chức (Kết hợp,

Tách biệt, Hỗn hợp)

Chương 2: Kế toán quản trị chi phí I. Lý thuyết A. Phân loại chi phí:

1. Khả năng quy nạp cho đối tượng chịu chi phí Tên chi phí Nội dung Phạm vi Chi phí trực tiếp

Hạch toán trực tiếp cho đối

Được tập hợp trực tiếp cho từng tượng chịu phí sản phẩm

Chi phí gián tiếp Liên quan đến nhiều đối tượng

Được tập hợp theo nơi phát sinh

khác nhau và được tập hợp phí.

chung sau đó phân bổ cho từng đối tượng 2. Mối quan hệ BCTC Tên chi phí Nội dung Phạm vi

Chi phí sản phẩm Gắn liền với quá trình sản xuất

Chi phí sản phẩm được xác định

sản phẩm, mua hàng hóa để bán. khi quá trình sản xuất kết thúc

Bao gồm chi phí như nguyên

vật liệu trực tiếp, nhân công trực

tiếp, chi phí sản xuất chung

trong DN sản xuất và được tính

vào giá thành sản phẩm. Chi phí thời kỳ

Bao gồm chi phí Chi phí bán

Chi phí thời kỳ phát sinh và bù

hàng và chi phí quản lý doanh

đắp chỉ xảy ra trong cùng một

nghiệp và được ghi nhận trên kỳ.

Báo cáo tài chính Chi cho hoạt

động kinh doanh trong kỳ. lOMoAR cPSD| 45740153

3. Lập kế hoạch và ra quyết định _ Quan hệ mức độ hđ (Cách ứng xử của chi phí) Tên chi phí Nội dung Phạm vi Biến phí

Thay đổi khi mức độ hoạt động Tổng biến phí thay đổi khi mức thay đổi.

độ thay đổi, biến phí đơn vị thì

thường có thể là hằng số đối với mọi hoạt động. Định phí

Không thay đổi khi mức độ hoạt Tổng định phí không thay đổi động thay đổi

khi có sự thay đổi mức độ hoạt

động trong phạm vi phù hợp,

định phí đơn vị thì thay đổi.

Chi phí hỗn hợp Bao gồm cả thành phần biến phí Mang tính chất của biến phí và và định phí định phí.

5. Theo thẩm quyền ra quyết định Tên chi phí Nội dung Phạm vi

Chi phí kiểm soát Chắc chắn sẽ phát sịnh khi lập

Chi phí kiểm soát được được được

kế hoạch và thực hiện phương

nhà quản trị ở một cấp quản lý án kinh doanh.

có thẩm quyền quyết định được

sự phát sinh và lượng phát sinh. Chi phí không

Phát sinh thêm trong quá trình

Chi phí không được nhà quản trị kiểm soát được

thực hiện phương án kinh

ở một cấp quản lý có thẩm doanh.

quyền nào đó có thể quyết định

được sự phát sinh và lượng phát sinh.

6. Phục vụ cho lựa chọn phương án kinh doanh Tên chi phí Nội dung Phạm vi Chi phí chênh

Có ở phương án này mà không

Chi phí tạo ra sự khác biệt nhất lệch

có hoặc chỉ có 1 phần ở phương định giữa các phương án kinh án khác. doanh. Chi phí chìm

Chắc chắn sẽ phải gánh chịu bất Chi phí xuất hiện ở mọi phương

kể lựa chọn phương án nào án kinh doanh Chi phí cơ hội

Lợi ích tiềm tàng bị mất đi do

Chi phí cơ hội là lợi ích bị mất

lựa chọn phương án này thay vì đi khi lựa chọn phương án kinh phương án khác

doanh và không được phản ánh trên sổ sách kế toán II. Bài tập lOMoAR cPSD| 45740153

_ Xây dựng pp cực đại – cực tiểu : 5 Bài tập Chương 2

Chương 3: Kế toán quản trị giá thành A. Lý thuyết:

1. Phân loại giá thành theo thời điểm và cơ sở số liệu tính giá thành Giá thành kế Giá thành định

Giá thành thực tế hoạch mức

Thời điểm tính Được tiến hành Được tiến hành Sau khi kết thúc trước khi bắt đầu trước khi bắt đầu quá trìnhsản xuất quá trình chế tạo, quá trình chế tạo, sản phẩm

sản xuất sản phẩm sản xuất sản phẩm Căn cứ tính Chi phí sản xuất

Định mức chi phí CP TT phát sinh kế hoạch và sản hiện hành và chỉ và tập hợp trong lượng kế hoạch tính cho đơn vị kỳ và sản lượng sản phẩm TT đã SXTK Tác dụng Là mục tiêu phấn Là công cụ quản Là chỉ tiêu kinh tế đấu trong kỳ KH, lý định mức của tổng hợp phản ánh là căn cứ để so DN, là thước đo kết quả phấn đấu sánh, phân tích, chính xác để xác của DN trong việc

đánh giá tình hình định kết quả sử tổ chức và sử thực hiện KHGT dụng TS, VT, LĐ dụng các nguồn

đánh giá đúng các lực, là cơ sở và hạ GTSP

giải pháp KT của XĐKQKD của DN DN

2. Phân loại giá thành theo phạm vi chi phí trong giá thành Giá thành sản xuất

- Khái niệm: Là giá thành sản phẩm bao gồm toàn bộ chi phí toàn bộ

cần thiết tính cho đại lượng, sản phẩm hoàn thành - Công thức tính:

Zsxtb = CPNVLtt + CPNCtt + CPSXC - Ý nghĩa:

+ Để phân tích tình hình thực hiện kế hoạch giá thành

+ Xác định giá thành của thành phẩm xuất bán (giá vốn hàng bán)

+ Xác định kết quả bán hàng

+ Làm cơ sở cho việc định giá bán sản phẩm thông thường theo giá

thành sản xuất toàn bộ lOMoAR cPSD| 45740153 Giá thành sản xuất -

Khái niệm: Là giá thành sản phẩm trong đó chỉ bao gồm theo biến phí (Zsxbp)

biến phí sản xuất tính cho đại lượng, sản phẩm hoàn thành - Công thức tính:

Zsxbp=CPNVLtt+CPNCtt+CPSXC (bpsx) - Ý nghĩa:

+ Là căn cứ để xác định lãi trên biến phí

+ Là căn cứ để tính toán xác định điểm hòa vốn

+ Có vai trò quan trọng trong quá trình đưa ra các quyết định ngắn hạn

Giá thành sản xuất có -

Khái niệm: Là loại giá thành bao gồm toàn bộ biến phí sản phân bổ hợp lý định

xuất tính cho đại lượng, sản phẩm hoàn thành và một phần định phí phí sản xuất (Zsxhl)

sản xuất được phân bổ trên cơ sở mức độ hoạt động thực tế với

mức hoạt động theo công suất thiết kế (mức hoạt động chuẩn) -

Công thức tính: Zsxhl = BPSX + ĐPSX x n/N

Trong đó: N – mức hoạt động chuẩn

n – mức hoạt đọng thực tế - Ý nghĩa:

+ Để xác định kết quả kinh doanh trong kỳ

+ Zsxhl được sử dụng để kiểm soát, quản lý chi phí Giá thành toàn bộ theo -

Khái niệm: Là loại giá thành bao gồm toàn bộ biến phí (biến biến phí(Zbp)

phí sản xuất, biến phí BH, biến phí QLDN) tính cho sản phẩm tiêu thụ -

Công thức tính: Zbp = Zsxbp + BPbh + Bpqldn

Trong đó: Zsxbp – Giá thành sản xuấttheo biến phí

BPbh – Biến phí bán hàng

BPqldn – Biến phí quản lý doanh nghiệp - Ý nghĩa:

+ Là cơ sở xác định lãi trên biến phí hay Số dư đảm phi

+ Là cơ sở cho việc định giá bán sản phẩm thông thường theo biến

phí trong giá thành toàn bộ của sản phẩm tiêu thụ lOMoAR cPSD| 45740153

Giá thành toàn bộ của -

Khái niệm: Là loại giá thành bao gồm giá thành sản xuất sản phẩm tiêu thụ

toàn bộ và chi phí thời kỳ (Ztb) -

Công thức tính: Ztb = Zsxtb + CPbh + CPqldn

Trong đó: Zsxtb – Giá thành sản xuất toàn bộ CPbh – Chi phí bán hàng

CPqldn – Chi phí quản lý doanh nghiệp - Ý nghĩa:

+ Để phân tích chi phí hoạt động SXKD

+ Giám sát dự toán CPSX, dự toán CPBH, dự toán CPQLDN

+ Để xác định kết quả KD trong kỳ

+ Để lập báo cáo quản trị theo từng loại sản phẩm

3. Báo cáo sản xuất: 3 phần

Phần 1: Kê khai khối lượng sản phẩm hoàn thành và khối lượng sản phẩm hoàn thành tương đương

Phần 2: Tổng hợp chi phí và tính chi phí đơn vị

Phần 3: Cân đối chi phí

4. Có những phương pháp lập báo cáo sản xuất: FIFO, TBT

a. Phương pháp trung bình trọng

Phần 1: Kê khai khối lượng sản phẩm hoàn thành và khối lượng sản phẩm hoàn

thành tương đương Theo đó:

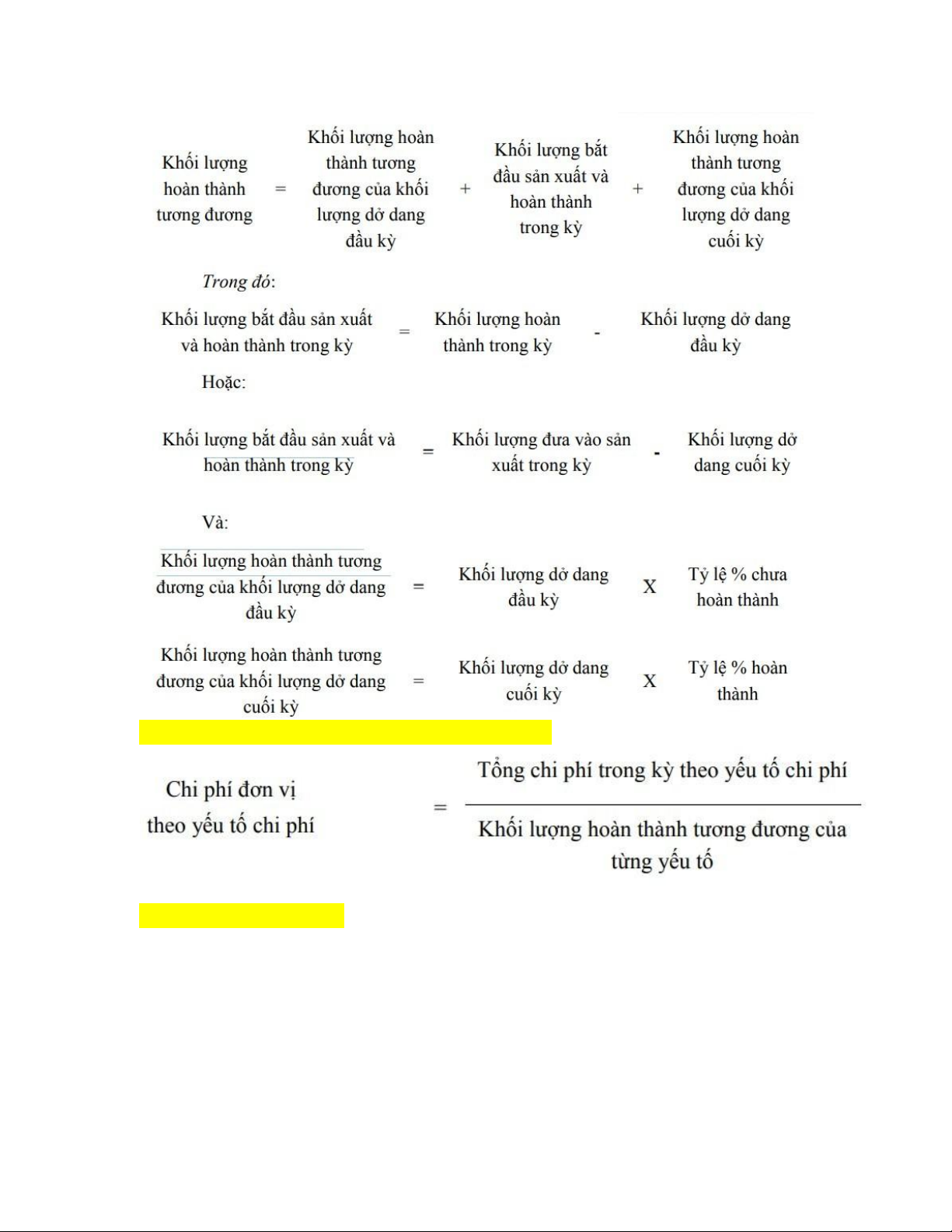

Khối lượng hoàn thành tương đương = Khối lượng hoàn thành trong kỳ + Khối

lượng hoàn thành tương đương của khối lượng dở dang cuối kỳ Trong đó:

Khối lượng hoàn thành tương đương của khối lượng dở dang cuối kỳ = Khối

lượng dở dang cuối kỳ x Tỷ lệ % hoàn thành Phần 2: Tổng hợp chi phí và tính chi phí đơn vị

+ Chi phí của khối lượng dở dang đầu kỳ

+ Chi phí phát sinh trong kỳ

Tổngchi phí trongkỳtheo yếutố chi phí

Chi phí đơn vị theo yếu tố chi phí =

Khốilượnghoànthànhtươngđươngcủatừng yếutố lOMoAR cPSD| 45740153

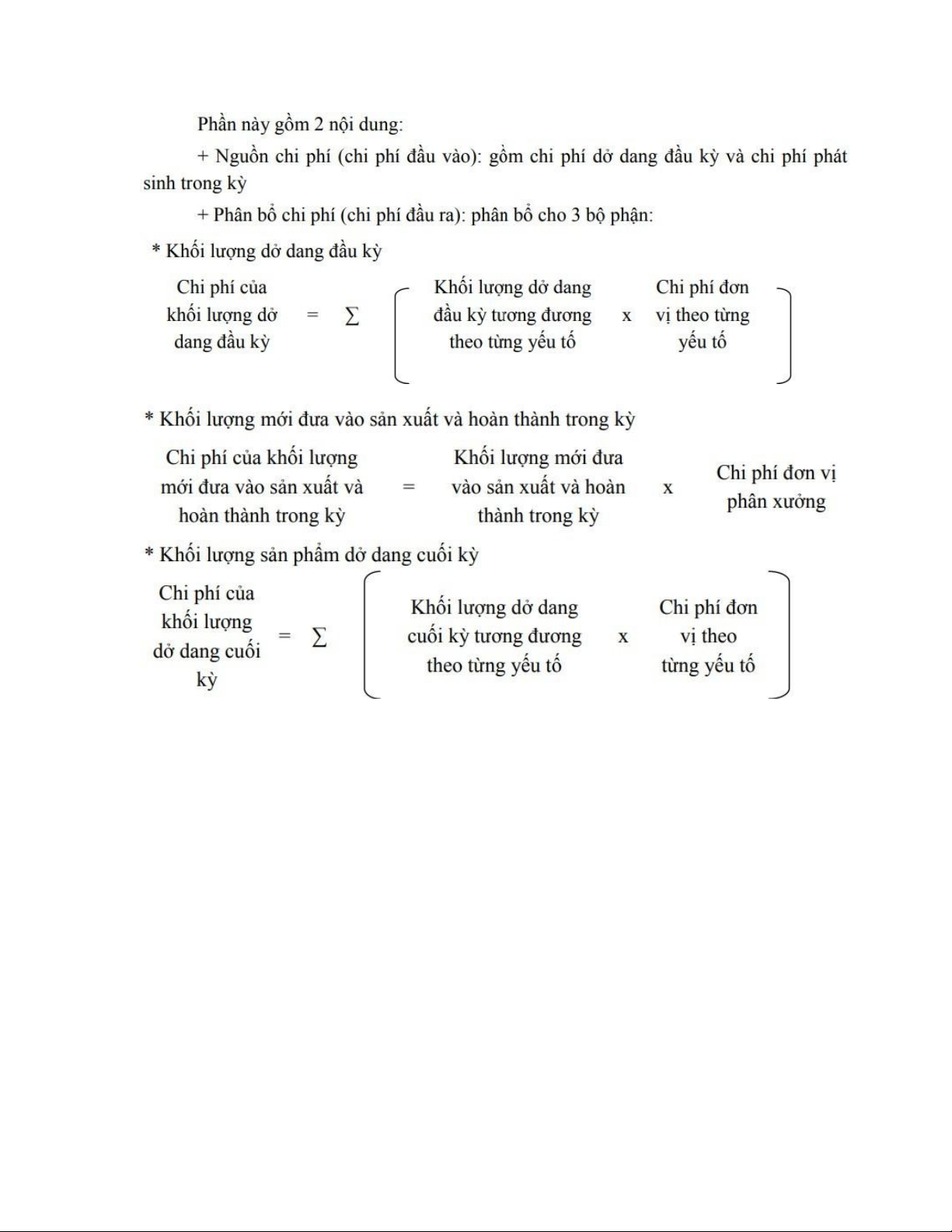

Phần 3: Cân đối chi phí

Phần này gồm 2 nội dung:

+ Nguồn chi phí (chi phí đầu vào): gồm chi phí dở dang đầu kỳ và chi phí phát sinh trong kỳ.

+ Phân bổ chi phí (chi phí đầu ra): phân bổ cho 2 bộ phận

* Khối lượng sản phẩm hoàn thành chuyển đi

Chi phí của khối lượng hoàn thành = Khối lượng hoàn thành x Chi phí đơn vị phân xưởng

* Khối lượng sản phẩm dở dang cuối kỳ

Chi phí của khối lượng dở dang cuối kỳ = ∑ (Khối lượng dở dang cuối kỳ

tương đương theo từng yếu tố x Chi phí đơn vị theo từng yếu tố) b. Phương pháp FIFO

Phần 1: Kê khai khối lượng sản phẩm hoàn thành và khối lượng sản phẩm hoàn thành tương đương lOMoAR cPSD| 45740153

Phần 2: Tổng hợp chi phí và tính chi phí đơn vị

Phần 3: Cân đối chi phí lOMoAR cPSD| 45740153 B. Bài tập

_ 2 phương pháp lập báo cáo sản xuất

+ Phần 1: Xác định sản lượng tương đương

+ Phần 2: Xác định chi phí đơn vị

+ PHần 3: Phân bổ chi phí (Chi phí nằm trong)

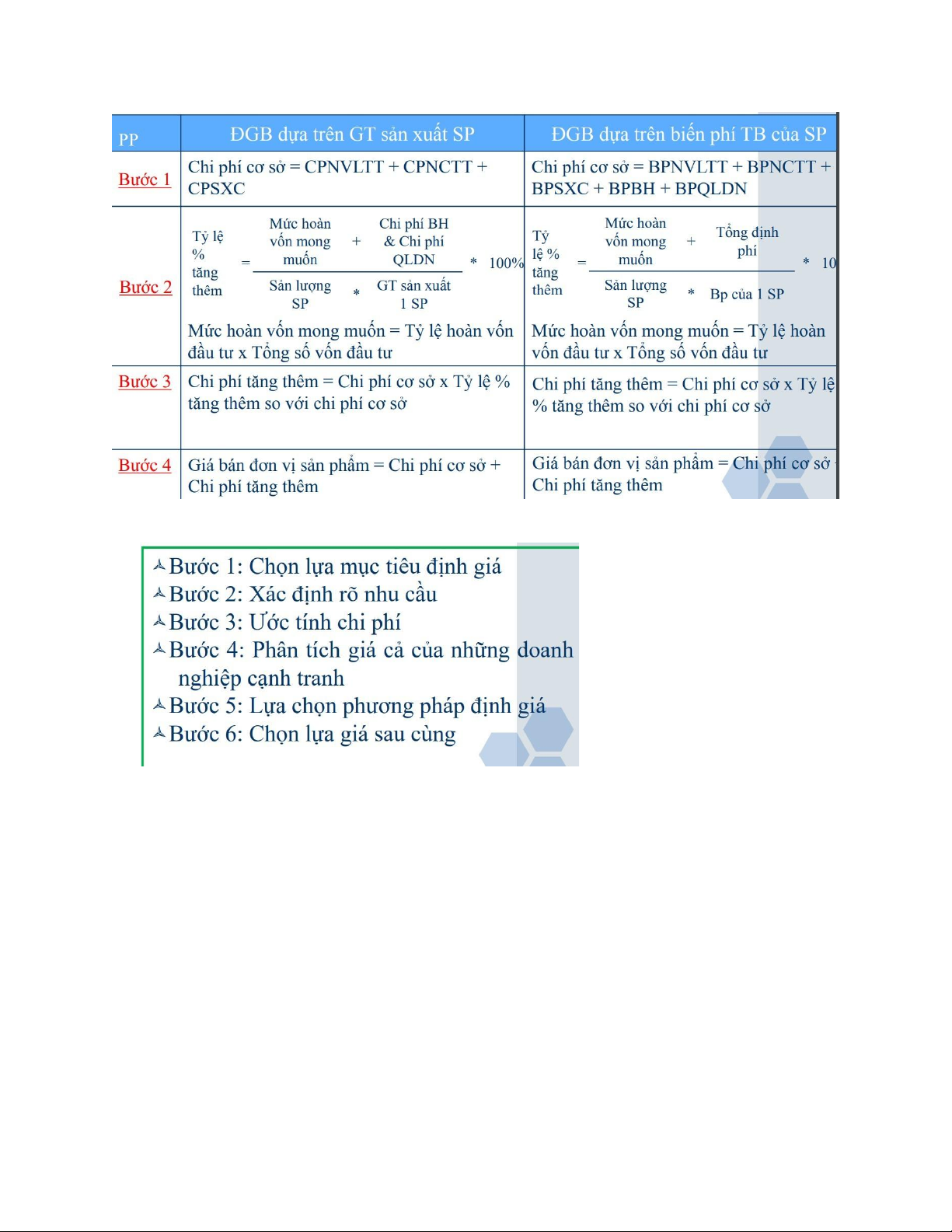

Chương 4: Kế toán quản trị bán hàng và kết quả kinh doanh A. Lý thuyết

1. Có những loại định giá bán

a. Định giá bán sản phẩm sản xuất hàng loạt

b. Định giá bán sản phẩm mới

2. Định giá bán gồm mấy bước

a. Phương pháp định giá bán sản phẩm hàng loạt lOMoAR cPSD| 45740153

b. Định giá bán sản phẩm mới

B. Bài tập: Định giá bán sản phẩm sản xuất hàng loạt:

- Giá thành sản phẩm

- Biến phí toàn bộ

Chương 5: Mối quan hệ giữa chi phí – Khối lượng – Lợi nhuận

Nhiệm vụ: Làm và xem lại bài tập chương 2, 3, 4

Làm bài tập 14 ((trong tài liệu học tập) 146,147,148) và 10 câu trắc nghiệm Chương 5 (cô giáo gửi) 1. Số dư đảm phí

Số dư đảm phí = lãi trên biến phí(D) = Tổng doanh thu(TR) – tổng biến phí (VC) lOMoAR cPSD| 45740153

Lãi trên biến phí đơn vị (d)= số dư đảm phí đơn vị = P – AVC (giá bán đơn

vị sp – biến phí đơn vị)

2. Tỷ lệ số dư đảm phí

Tỷ lệ lãi trên biến phí đơn vị = số dư đảm phí 1 đvsp(D)/giá bán 1sp(Q) x 100

Tỷ lệ số dư đảm phí(k) = tổng lãi trên biến phí(D)/tổng doanh thu(TR) 3. Sản lượng hòa vốn FC

Qhv = P−AVC P: giá bán đơn vị sản phẩm

AVC: biến phí đơn vị sp

FC : tổng chi phí cố định/tổng định phí 4. Doanh thu hòa vốn TRhv = P x Qhv =

tỷchilệlãiphítrêncốbiếnđịnhphí(FC(K) ) 5. Thời gian hòa vốn

doanhthuhòavốnx12tháng

Thời gian hòa vốn = tổngdoanhthu

6. Sản lượng kế hoạch để đạt LN kế hoạch

Q kế hoạch = Tổnglãichitrênphíbiếncốphíđịnhđơn+lợivịnhuậnsản phẩmcố định =

FC+lnkếd hoạch

7. Doanh thu kế hoạch để đạt LN kế hoạch

TR kế hoạch = Tổngchi phítỷlệcốlãiđịnhtrên+lợibiếnnhuậnphí kế hoạch = FC+lnkếk hoạch 8. Doanh thu an toàn lOMoAR cPSD| 45740153

Doanh thu an toàn = Doanh thu dự kiến (thực tế) - Doanh thu hòa vốn

Lợi nhuận = Doanh thu an toàn * Tỷ lệ lãi trên biến phí

Tỷ lệ doanh thu an toàn = Tổng doanh thu an toàn/ Doanh thu thực tế

Doanh thu an toàn càng lớn thì độ an toàn trong kinh doanh càng cao,

chậm bị lỗ 9. Sự thay đổi

Tài liệu liên quan:

-

Bài tập lớn môn Kế toán quản trị | Đại học Kinh tế kỹ thuật công nghiệp

84 42 -

Tài Liệu Học Tập Kế Toán Quản Trị | Đại học Kinh tế kỹ thuật công nghiệp

72 36 -

Chương 2: Phương pháp tính giá theo đơn đặt hàng | Đại học Kinh tế Kỹ thuật Công nghiệp

284 142 -

Chương 1 Một số vấn đề chung về kế toán quản trị | Đại học Kinh tế Kỹ thuật Công nghiệp

272 136