Chương 2: Phương pháp tính giá theo đơn đặt hàng | Đại học Kinh tế Kỹ thuật Công nghiệp

Phương pháp tính giá theo đơn đặt hàng là một phương pháp xác định giá thành sản phẩm dựa trên từng đơn đặt hàng cụ thể của khách hàng. Phương pháp này thường được áp dụng trong các doanh nghiệp sản xuất nhỏ, sản phẩm đặc thù hoặc trong ngành xây dựng. Các sản phẩm thường được sản xuất theo yêu cầu cụ thể của khách hàng.

Môn: kế toán quản trị (KTKTCN) 6 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.7 K tài liệu

Tác giả:

Preview text:

Kế toán quản trị Chap 2: Job-order costing

Process costing: Xac dinh chi phi theo qua trinh

Job-order costing: Xac dinh chi phi theo don dat hang

Pohr (Predetermined Overhead Rate): Ti le phan bo uoc tinh – Ve nha tim cach tinh

Accumulate: Direct Material, Direct Labor, Manufacturing Overhead Assign

Trace (Direct Material and Direct Labor to each Job)

Allocate (Manufacturing Overhead) 1 bread = 20k 1 drink = 10k Shipping fee = 15k Total 45k Cost object: bread Direct cost: 20k

Indirect cost: 7.5k / 10k (ca hai truong hop deu dung’)

Actual costs: La chi phi da phat sinh va chi co the xac dinh vao cuoi ky`

Budgeted (Estimated) costs: Chua thuc te xay ra va chi mang tinh du doan, xac dinh vao dau` ky` How to allocate MOH

Using POHR (ti le phan bo uoc tinh) ( da nhac o tren)

Cost driver: the factor causes the cost (yeu to phat sinh chi phi)

E.g.: Shipping fee tinh theo quang duong, cost driver chinh la distance Allocation base: Co so phan bo Total estimated MOH

Cong thuc phan bo: POHR = Totalestimated allocationbase

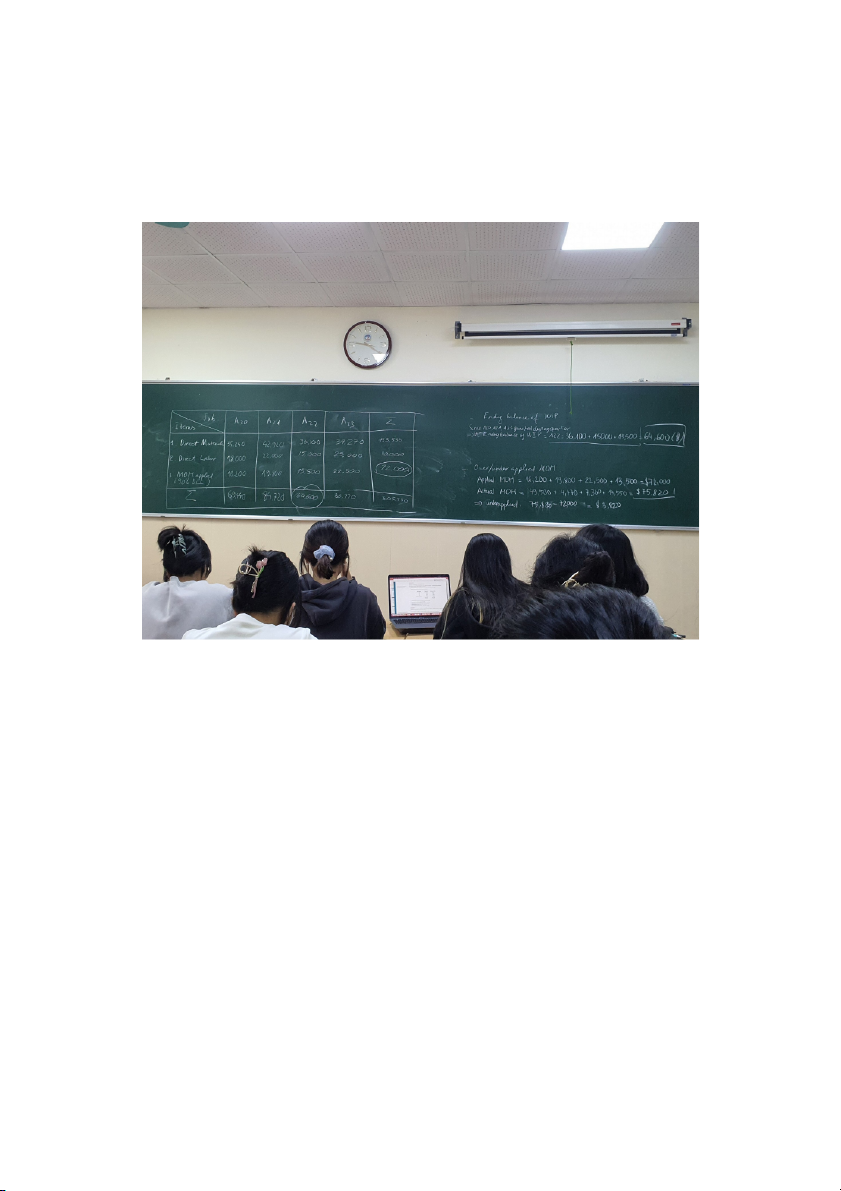

Over-applied: applied > actual

Under-applied: applied < actual BE 2.6 (tr89)

Overhead rate per direct labor cost = $900000 / $500000 = 180%

Overhead rate per direct labor hour = $900000 / 50000 = $18/h

Overhead rate per machine hour = $900000 / 100000 = $9/h

MOH applied = Actual Direct Labor cost * POHR E2.3

Balance = DL + DM + MOH = 5000+6000+4200 = 15200 a.1. WIP 5000+6000+4200 8000 44800 12000 9600 0 2. MOH 4,200 POHR nam ngoai: = =0.7 DL 6,000 MOH 6,400+3,200 POHR nam nay: = =0.8 DL 8,000+4,000 E2.5 a. 300,000

the manufacturing overhead rate for the year: POHR = =2.4 125,000 b.

applied MOH = 2.4 * 130,000 = 312,000

Underapplied 322,000 – 312,000 = 10,000

Tài liệu liên quan:

-

Bài tập lớn môn Kế toán quản trị | Đại học Kinh tế kỹ thuật công nghiệp

82 41 -

Tài Liệu Học Tập Kế Toán Quản Trị | Đại học Kinh tế kỹ thuật công nghiệp

71 36 -

Nội dung ôn tập kế toán quản trị | Đại học Kinh tế kỹ thuật công nghiệp

85 43 -

Chương 1 Một số vấn đề chung về kế toán quản trị | Đại học Kinh tế Kỹ thuật Công nghiệp

271 136