Bài tập lớn: Phân tích chiến lược Marketing Thẻ tín dụng Visa Signature môn Marketing dịch vụ | Học viện Ngân hàng

Cạnh tranh là một hiện tượng gắn liền với kinh tế thị trường, chỉ xuất hiện trong điều kiện của kinh tế thị trường. Ngày nay, hầu hết các quốc gia trên thế giới đều thừa nhận cạnh tranh là môi trường tạo động lực thúc đẩy sản xuất kinh doanh phát triển và tăng năng suất lao động, hiệu quả của các tổ chức. Tài liệu được sưu tầm gồm 28 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Marketing dịch vụ (HVNH) 67 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG KHOA NGÂN HÀNG BÀI TẬP LỚN

Học phần: Marketing dịch vụ tài chính ngân hàng Đề tài

Phân tích và đánh giá các chính sách marketing – mix mà

Vietcombank đã triển khai cho thẻ tín dụng quốc tế Visa Signature trong năm 2022-2023 Hà nội, năm 2023 MỞ ĐẦU

Cạnh tranh là một hiện tượng gắn liền với kinh tế thị trường, chỉ xuất hiện trong điều

kiện của kinh tế thị trường. Ngày nay, hầu hết các quốc gia trên thế giới đều thừa nhận

cạnh tranh là môi trường tạo động lực thúc đẩy sản xuất kinh doanh phát triển và tăng

năng suất lao động, hiệu quả của các tổ chức. Kết quả cạnh tranh sẽ xác định vị thế, quyết

định sự tồn tại và phát triển bền vững của mỗi tổ chức. Vì vậy, các tổ chức đều cố gắng

tìm cho mình một chiến lược phù hợp để chiến thắng trong cạnh tranh. 1

Hệ thống ngân hàng thương mại (NHTM) Việt Nam hiện nay bao gồm 5 NHTM nhà

nước, 1 ngân hàng chính sách, 1 ngân hàng phát triển, 37 NHTM cổ phần, chiếm 63,9%

tổng số NHTM hoạt động tại Việt Nam. Việc có nhiều NHTM cổ phần như vậy khiến sự

cạnh tranh trở nên càng gay gắt hơn. Để trở thành thương hiệu ngân hàng giá trị nhất tại

Việt Nam, Vietcombank đã thành công tạo sự khác biệt và ấn tượng với khách hàng bằng

các chính sách cũng như các hoạt động đổi mới tạo điều kiện thuận lợi nhất cho khách

hàng sử dụng dịch vụ tại ngân hàng. Trong làn sóng gia tăng của tầng lớp giàu và siêu

giàu kéo theo những đòi hỏi, tiêu chuẩn khắt khe hơn về phong cách và trải nghiệm sống.

Vietcombank đã ngay lập tức gia tăng lợi thế cạnh tranh của mình với sản phẩm thẻ

Vietcombank Visa Signature dành riêng cho khối khách hàng Priority. Dù không phải sản

phẩm thẻ tín dụng cao cấp đầu tiên nhưng ngay sau khi ra mắt, thẻ tín dụng Vietcombank

Visa Signature đã nhanh chóng chiếm lĩnh thị trường, trở thành cái tên nổi bật trên đường

đua thẻ tín dụng cao cấp tại Việt Nam do sở hữu nhiều điểm thú vị khiến các khách hàng

mong muốn được sở hữu.

PHẦN I: GIỚI THIỆU SƠ LƯỢC VỀ VIETCOMBANK.

TRÌNH BÀY VỀ SẢN PHẨM THẺ TÍN DỤNG

VIETCOMBANK VISA SIGNATURE. XÁC ĐỊNH NHU

CẦU CỦA KHÁCH HÀNG VÀ CƠ HỘI KINH DOANH CHO NGÂN HÀNG. 2

I. Giới, thiệu sơ lược về Vietcombank 1. Quá trình hình thành và phát triển. Ngân hàng Thương mại Cổ

phần Ngoại thương Việt Nam (Vietcombank) được thành lập và chính thức đi vào hoạt

động ngày 01/04/1963, tiền thân là Sở Quản lý Ngoại hối Trung Ương (thuộc Ngân hàng Quốc gia Việt Nam)

Là ngân hàng thương mại nhà nước đầu tiên được thí điểm cổ phần hóa, VCB chính

thức hoạt động với tư cách là một ngân hàng thương mại cổ phần vào ngày 02/06/2008

sau khi thực hiện thành công kế hoạch cổ phần hóa thông qua việc phát hành cổ phiếu lần đầu ra công chúng.

Sau hơn nửa thế kỷ hoạt động trên thị trường, Vietcombank hiện là một trong những

ngân hàng thương mại lớn nhất Việt Nam. Vietcombank hiện có hơn 600 Chi

nhánh/phòng giao dịch/văn phòng đại diện/đơn vị thành viên trong và ngoài nước gồm:

●1 Trụ sở chính tại Hà Nội

●121 Chi nhánh; 510 phòng giao dịch

●04 Công ty con ở trong nước (Công ty cho thuê tài chính, Công ty chứng khoán,

Công ty kiều hối, Công ty cao ốc Vietcombank 198)

●03 Công ty con ở nước ngoài (Công ty Vinafico Hongkong, Công ty chuyển tiền

Vietcombank tại Mỹ, Ngân hàng con tại Lào)

●01 Văn phòng đại diện tại TP. HCM 3

●01 Văn phòng đại diện tại Singapore

●01 Văn phòng đại diện tại Mỹ

●03 Đơn vị sự nghiệp: Trường đào tạo và phát triển nguồn nhân lực

●01 Trung tâm xử lý tiền mặt tại Hà Nội và 01 Trung tâm xử lý tiền mặt tại TP. HCM

●03 Công ty liên doanh, liên kết.

●Về nhân sự, Vietcombank hiện có 22.599 cán bộ nhân viên.

●Bên cạnh đó, Vietcombank còn phát triển một hệ thống Autobank với hơn 2.500

máy ATM và trên 60.000 đơn vị chấp nhận thanh toán thẻ trên toàn quốc.

●Hoạt động ngân hàng còn được hỗ trợ bởi mạng lưới 1.163 ngân hàng đại lý tại 93

quốc gia và vùng lãnh thổ trên thế giới.

2. Hoạt động kinh doanh của ngân hàng Vietcombank

Từ một ngân hàng chuyên phục vụ kinh tế đối ngoại, VCB ngày nay đã trở thành một

ngân hàng đa năng, hoạt động đa lĩnh vực, cung cấp cho khách hàng đầy đủ các dịch vụ

tài chính hàng đầu trong lĩnh vực thương mại quốc tế, trong các hoạt động truyền thống

như kinh doanh vốn, huy động vốn, tín dụng, tài trợ dự án… cũng như mảng dịch vụ ngân

hàng hiện đại: kinh doanh ngoại tệ và các công cụ phái sinh, dịch vụ thẻ, ngân hàng điện

tử…, các dịch vụ phi tài chính như kinh doanh và đầu tư bất động sản, đầu tư xây dựng và

phát triển các dự án kết cấu hạ tầng với các sản phẩm chính: 4 Cá nhân Doanh nghiệp Định chế tài chính Ngân hàng điện tử -Tài khoản

-Dịch vụ thanh -Ngân hàng đại lý -Ngân hàng số VCB toán Digibank -Thẻ -Dịch vụ tài khoản -Dịch vụ Séc -Ngân hàng số SME DigiBiz -Tiết kiệm & -Mua bán ngoại tệ đầu tư

-Trả lương tự động -Kinh doanh vốn -VCB- SMS B@nking -Chuyển & -Thanh

toán -Tài trợ thương mại -VCB- Phone B@nking nhận tiền BIlling -Bao thanh toán -VCBPay

-Cho vay cá -Dịch vụ bảo lãnh nhân -Dịch vụ cho vay -Bảo hiểm -Thuê mua tài chính -Phát hành trái phiếu trong và ngoài nước -Kinh doanh ngoại tệ

3. Giá trị cốt lõi của ngân hàng Vietcombank

Bằng trí tuệ và tâm huyết, các thế hệ cán bộ Vietcombank đã, đang và sẽ luôn nỗ lực để

xây dựng Vietcombank phát triển ngày một bền vững, với:

-Tầm nhìn và sứ mệnh:

Ngân hàng số 1 tại Việt Nam, một trong 100 ngân hàng lớn nhất khu vực Châu Á, một

trong 300 tập đoàn tài chính ngân hàng lớn nhất thế giới, một trong 1000 doanh nghiệp

niêm yết lớn nhất toàn cầu, đóng góp lớn vào sự phát triển bền vững của Việt Nam 5

-Giá trị cốt lõi:

● Sáng tạo (innovative) để mang lại những giá trị thiết thực cho khách hàng.

● Phát triển không ngừng (continuous) hướng tới mục tiêu mở rộng danh mục khách

hàng, là nguồn tài sản quý giá và đáng tự hào nhất của VCB.

● Lấy sự chu đáo - tận tâm (caring) với khách hàng làm tiêu chí phấn đấu

● Kết nối rộng khắp (connected) để xây dựng một ngân hàng quốc gia sánh tầm khu vực và thế giới.

● Luôn nỗ lực tìm kiếm sự khác biệt (individual) trên nền tảng chất lượng và giá trị cao nhất.

● Đề cao tính an toàn, bảo mật (secure) nhằm bảo vệ tối đa lợi ích của khách hàng, cổ đông.

4. Kết quả HĐKD nổi bật

- Thanh toán quốc tế và dịch vụ ngoại hối

Thanh toán quốc tế là hoạt động truyền thống của Vietcombank. Với thế mạnh hàng đầu

trong thanh toán quốc tế và mạng lưới ngân hàng rộng khắp toàn cầu, VCB tiếp tục duy

trì vị trí hàng đầu vững chắc trong thanh toán xuất nhập khẩu. Hệ thống thanh toán đa tiền

tệ (VCB-Money) đóng vai trò quan trọng trong hệ thống thanh toán chung. Doanh số

thanh toán quốc tế lần đầu tiên vượt mốc 100 tỷ USD. 6

- Thương hiệu mạnh, có uy tín và độ tín nhiệm cao

VCB là ngân hàng hàng đầu, có thương hiệu tốt trên thị trường tài chính Việt Nam,

được các tổ chức tài chính trong nước và quốc tế đánh giá và xếp hạng cao về chất lượng

dịch vụ. VCB là thương hiệu ngân hàng có giá trị nhất Việt Nam, xếp hạng cao nhất trong

12 ngân hàng thương mại hàng đầu Việt Nam lọt Top 500 thương hiệu ngân hàng giá trị nhất thế giới năm 2023.

- Tài sản lớn với biên độ lợi nhuận cao 7

VCB là ngân hàng đầu tiên tại Việt Nam có tổng tài sản hơn 1,4 triệu tỷ đồng và giá trị

vốn hóa cao nhất trong các TCTD niêm yết trên thị trường chứng khoán Việt Nam, là đại

diện duy nhất có mặt trong top 1000 doanh nghiệp niêm yết lớn nhất toàn cầu do Forbes

bình chọn. Đặc biệt lợi nhuận quý IV/2022 của Vietcombank còn cao hơn nhiều tổng lãi

cả năm của một số ngân hàng tư nhân lớn như Sacombank (6.339 tỷ đồng), TPBank

(7.828 tỷ đồng), SHB (9.658 tỷ đồng), HDBank (10.286 tỷ đồng), VIB (10.581 tỷ đồng).

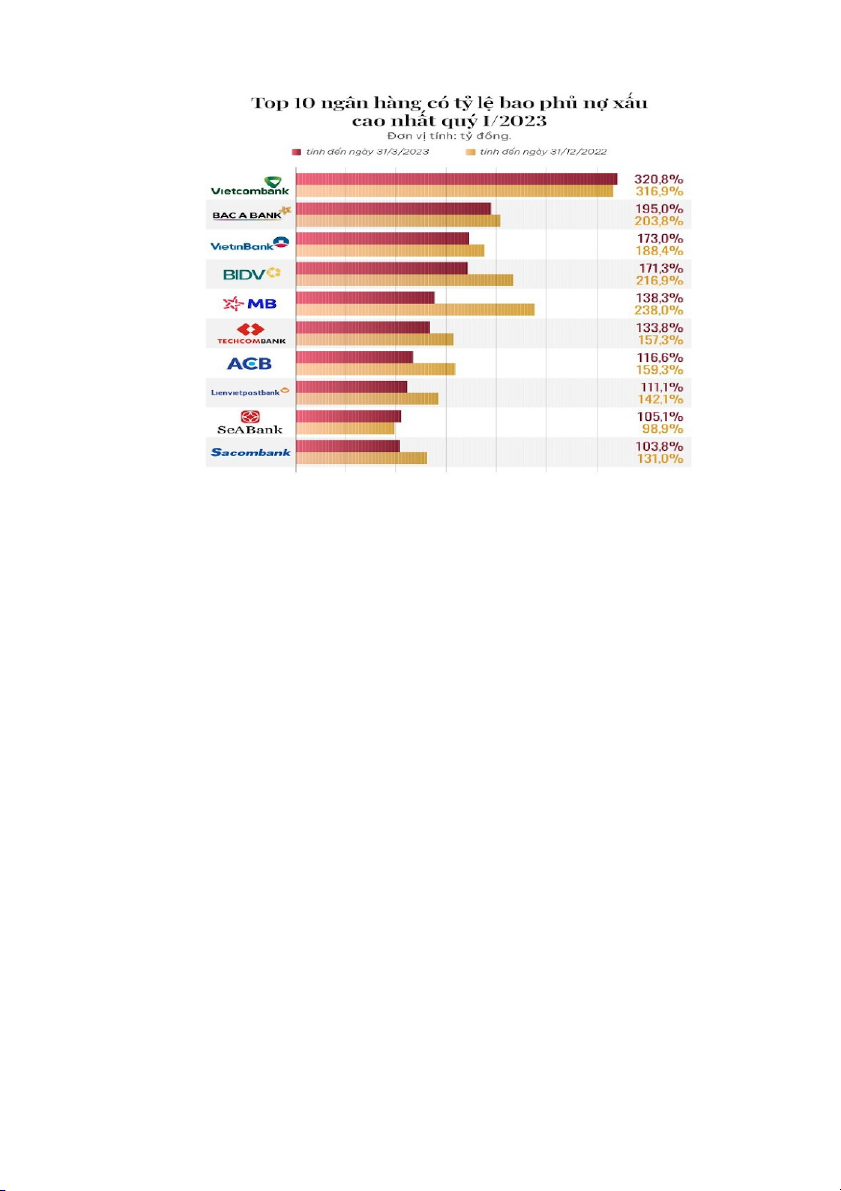

- Ngân hàng đứng đầu về quản trị chất lượng tín dụng

Tỷ lệ nợ xấu (NPL) của VCB luôn được duy trì kiểm soát ở mức thấp nhất trong số các

ngân hàng quy mô lớn, tỷ lệ bao phủ nợ xấu của ngân hàng cuối năm 2022 tiếp tục cao

nhất hệ thống, đạt 317%. Đặc biệt, Vietcombank đã trích lập 100% dự phòng rủi ro cho

dư nợ cơ cấu, sớm trước 2 năm so với thời hạn quy định của Ngân hàng Nhà nước. 8

5. Những thành tựu đạt được của ngân hàng Vietcombank

VietcomBank không chỉ có lịch sử phát triển lâu đời mà còn được khách hàng đánh giá

cao và công nhận trong suốt thời gian qua. Bên cạnh đó, VietcomBank còn nỗ lực không

ngừng nghỉ và trở thành ngân hàng vững mạnh nhận được hàng loạt giải thưởng danh giá trong và ngoài nước như:

●Ngân hàng tốt nhất Việt Nam do tạp chí Euromoney bình chọn.

●Giải thưởng Thương hiệu Quốc gia (7 lần liên tiếp)

●Ngân hàng sáng tạo và kinh doanh hiệu quả nhất Việt Nam do Forbes Viê € t Nam

bình chọn (lần thứ 11 liên tiếp)

●Là đại diện Việt Nam duy nhất góp mặt trong bảng xếp hạng 30 ngân hàng lớn

mạnh nhất Châu Á – Thái Bình dương.

●Ngân hàng có khối lượng giao dịch ngoại tệ trên FXall cao nhất 9

●Dẫn đầu Top 10 ngân hàng sáng tạo và kinh doanh hiệu quả

●Dẫn đầu các ngân hàng trong top 10 doanh nghiệp lợi nhuận tốt nhất Việt Nam

●Đại diện duy nhất Việt Nam có mặt trong top 1.000 doanh nghiệp niêm yết lớn

nhất toàn cầu do Forbes bình chọn. 10

II. Giới thiệu về thẻ tín dụng VIETCOMBANK VISA SIGNATURE 1. Đối tượng

Đối tượng khách hàng hướng tới là những khách hàng thuộc phân khúc cao cấp. Với

mục đích phục vụ cho phân khúc khách hàng này nên Vietcombank đã có những ưu đãi,

tính năng vượt trội, và những chính sách đặc biệt dành cho các thành viên sử dụng loại thẻ này.

2. Điều kiện sử dụng thẻ

- Là công dân Việt Nam, tuổi từ 15 tuổi trở lên có khả năng hành vi dân sự theo pháp luật

- Nếu người nước ngoài thì phải sinh sống tại Việt Nam hợp pháp từ 1 năm trở lên

- Đạt những tiêu chuẩn định danh hội viên của VCB Priority theo từng thời kỳ +

- Khách hàng đáp ứng yêu cầu về cấp tín dụng thẻ của VCB trong từng thời kỳ.

3. Các tiện ích thẻ

- Chủ thẻ có thể chi tiêu trước và hoàn tiền sau không lãi trước 55 ngày 11

- Có thể thanh toán linh hoạt tại tất cả các đơn vị chấp nhận thẻ có biểu tượng visa và

thẻ contactless trên toàn cầuKhách hàng có thể thanh toán một cách tiện lợi qua internet,

ví điện tử và ứng dụng di động

- Giao dịch trực tuyến an toàn với tính năng bảo mật 3D Secure

- Ưu đãi trả góp lãi suất 0% tại các đối tác liên kết với VCB và có thể trả góp linh hoạt

trên VCB Digibank với mức phí ưu đãi

- Có thể rút tiền mặt tại tất cả các ATM có biểu tượng visa trong nước và quốc tế

- Quản lý thẻ và kiểm soát chi tiêu thông qua các tiện ích gia tăng như VCB Digibank

trên ứng dụng Mobile và trên trình duyệt web, VCB-SMS Banking, VCB-Phone Banking.

- Bảo mật với công nghệ thẻ chip EMV tiếp xúc và không tiếp xúc theo chuẩn quốc tế,

phương thức bảo mật tiên tiến thông qua mật khẩu sử dụng một lần (OTP), mã hóa thông

tin số thẻ (Tokenization) cho các giao dịch thanh toán trực tuyến trên website, ứng dụng di động.

- Hạn mức sử dụng thẻ: Hạn mức tín dụng

Từ 100 triệu VNĐ trở lên

Hạn mức chi tiêu mặc định tối đa/1 ngày

100% hạn mức tín dụng được cấp Hạn mức rút tiền mặt

100% hạn mức tín dụng được cấp 12

Hạn mức rút tiền mặt tối đa /1 ngày

100% hạn mức tín dụng được cấp

Hạn mức rút tiền mặt bằng ngoại tệ tại nước ngoài tối đa/1 ngày 30 triệu VNĐ

Hạn mức rút tiền mặt tối đa/lần tại ATM của VCB 10 triệu VNĐ/giao dịch

4. Các ưu đãi đặc quyền - Bảo hiểm

●Chủ thẻ và người thân có thể được hưởng bảo hiểm tối đa lên đến 11.65 tỷ đồng

khi dùng thẻ này để thanh toán chi phí đi lại trong chuyến đi. Chi phí đi lại này bao

gồm: sự cố phát sinh (Hoãn chuyến, hủy chuyến, mất hành lý,… ; các tai nạn cá nhân trong chuyến đi

- Phòng chờ VIP tại các sân bay:

●Chủ thẻ được miễn phí sử dụng hơn 1.000 phòng chờ tại các sân bay trên toàn cầu

và không giới hạn số lượt sử dụng hàng năm cho chủ thẻ.

●Chủ thẻ chỉ cần thanh toán thêm $32/ lượt sử dụng phòng chờ nếu có người đi kèm

(mức phí này có thể thay đổi tùy theo thời kì)

●Chủ thẻ chỉ cần xuất trình thẻ Visa Signature khi sử dụng dịch vụ và không cần đặt trước 13 - Ưu đãi hoàn tiền ●Tỷ lệ hoàn tiền:

Hoàn tiền 10% giá trị giao dịch cho các chi tiêu y tế, giáo dục

Hoàn tiền 0.5% giá trị giao dịch dành cho các giao dịch chi tiêu khác

●Kỳ xét hoàn tiền: Tiền sẽ được hoàn định kỳ - Ưu đãi dịch vụ thẻ

●Miễn phí thường niên thẻ Visa Signature cho hội viên Priority

●Miễn phí phát hành 1 thẻ ghi nợ VCB

●Miễn phí thường niên cho năm đầu phát hành

●Miễn phí thay đổi hạn mức tín dụng cho tất cả các thẻ tín dụng quốc tế của chủ thẻ

●Miễn phí xác nhận hạn mức tín dụng 14

●Miễn phí cấp lại thẻ và phát hành thẻ thay thế cho tất cả các thẻ tín dụng quốc tế của chủ thẻ. - Một số ưu đãi khác

●Đặc quyền sinh nhật ưu tiên: Tặng 01 chai rượu vang cao cấp nhân dịp sinh nhật,

áp dụng cho hóa đơn từ 5 triệu VNĐ trở lên (tối đa 100 lượt/ tháng)

●Đặc quyền ẩm thực cao cấp: Chiết khấu 50% giá trị hóa đơn, tối đa 01 triệu VND

(tối đa 180 lượt/tháng).

●Hưởng các ưu đãi theo chính sách dành cho Hội viên Vietcombank Priority.

Các ưu đãi theo chương trình của TCTQT Visa dành cho chủ thẻ hạng Signature

●Các ưu đãi theo chương trình của VCB theo từng thời kỳ

●So sánh thẻ vietcombank visa signature với các thẻ khác: 15 Đặc điểm VCB visa signature TPB visa signature Vietin bank visa signature Hạn mức tín trên 200 triệu dưới 2 tỷ 300 triệu-1 tỷ dụng Ưu đãi nổi bật

Du lịch: chủ thẻ và người thân Phí giao dịch ngoại Ưu đãi Golf: Ưu nhất

được hưởng quyền lợi bảo tệ thấp nhất trong đãi đến 20% khi

hiểm tối đa lên đến 11,65 tỷ các ngân hàng hiện booking trên

VNĐ khi sử dụng thẻ để thanh nay: chỉ 0,95%, Alegolf, Hoàng

toán chi phí đi lại trong chuyến Gia đi

Hoàn tiền: Các chi tiêu y tế,

giáo dục: tỷ lệ hoàn tiền 10% giá trị giao dịch.

Các giao dịch chi tiêu khác: tỷ

lệ hoàn tiền 0,5% giá trị giao dịch. Lãi suất tín dụng 15%/năm 25%/năm 18.5%/năm Thời gian miễn 55 ngày 55 ngày 45 ngày lãi Phí thường niên 3 triệu/năm 3 triệu/năm 4,99 triệu/năm Thu nhập tối 50 triệu/tháng 30 triệu/tháng 80 triệu/tháng thiểu của chủ thẻ 16

Hầu hết những dòng thẻ Visa signature từ các Ngân hàng hiện nay đều có những tiện

ích và ưu đãi khá giống nhau như: miễn phí sử dụng phòng chờ ở sân bay, được hỗ trợ

24/7, dễ dàng rút tiền mặt tại các ATM trong nước và quốc tế, trả góp lãi suất 0% tại các

đối tác của ngân hàng đó,...Tuy nhiên khi đánh giá thẻ visa signature đến từ các ngân

hàng hiện nay thì VCB visa signature vẫn luôn được đánh giá cao. Để nói về tính ưu việt

và vượt trội của dòng thẻ này của VCB ta có thể nhắc đến

Về lãi suất: Có mức lãi suất khá thấp so với mặt bằng chung chỉ 15%/năm trong khí

TPbank là 25%, vietinbank là 18.5%, ACB là 27%, techcombank là 22.5%,...Có thể nói

khi sử dụng thẻ tín dụng điều quan tâm nhất của khách hàng đó chính là lãi suất, ở đây

VCB đã đưa ra 1 mức lãi suất khá thấp so với các ngân hàng khác nên chắc chắn đây sẽ là là điểm cộng lớn

Về uy tín: Như chúng ta đã biết VCB là ngân hàng có vị thế số 1 trong chuỗi NHTM ở

Việt Nam hiện nay vậy nên khách hàng có thể hoàn toàn yên tâm sử dụng dịch vụ..

Về hạn mức tín dụng: Mô hình chung, các ngân hàng sẽ đưa ra một mức tín dụng tối đa

đối với chủ thẻ và sẽ có 1 mức giới hạn chung tức hạn mức cao nhất có thể đạt. Tuy nhiên

đối với Vietcombank là không giới hạn, không giới hạn ở đây có nghĩa là không có một

mức giới hạn cao nhất nào được đặt ra mà sẽ tùy vào điều kiện của khách hàng từ đó có

từng hạn mức riêng sẽ được đưa ra, hạn mức tín dụng tối thiểu là 100 triệu.

Ưu đãi đặc quyền cũng là ưu đãi nổi bật của VCB visa signature đó là ưu đãi du lịch và

hoàn tiền: Bảo hiểm du lịch toàn cầu lên đến 11,5 tỷ đồng/ người; sử dụng phòng chờ

miễn phí ở sân bay trong nước và quốc tế; VCB ưu ái dành cho khách hàng của mình mức

hoàn tiền khá lớn: Hoàn tiền lên đến 10% trên mọi giao dịch chi tiêu trong lĩnh vực y tế,

giáo dục, hoàn 0,5% cho tất cả loại hình giao dịch khác mà không giới hạn số tiền

hoàn.Đối với TPbank chỉ đưa ra mức hoàn tiền 0.5% với tất cả các giao dịch chi tiêu và mua sắm,...

Ngoài ra, các điều kiện để sở hữu 1 chiếc thẻ visa signature cũng đc VCb đưa ra phù

hợp với mặt bằng chung trên thị trường với những điều kiện về thu nhập, tài sản thế chấp,

mức độ sử dụng dịch vụ của ngân hàng,... 17

VCB visa signature là một sản phẩm nổi bật trên "đường đua" thẻ tín dụng cao cấp tại

Việt Nam. Để làm được điều này VCB đã xây dựng được thương hiệu của mình trong

suốt nhiều năm hoạt động phát triển, làm việc với phương châm lấy khách hàng làm trung

tâm từ đó đưa ra các chính sách phù hợp khách hàng. Đến nay khách hàng luôn tin tưởng

vào chất lượng dịch vụ của ngân hàng. Bên cạnh đó, không chỉ nhắc đến những lợi ích

kinh tế mà 1 chiếc thẻ Vietcombank Visa signature cũng giúp cho chủ thẻ thể hiện được

đẳng cấp của mình, theo một bài phỏng vấn trên Cafe F Anh Sơn (Hồ Chí Minh) một

trong những khách hàng đầu tiên sở hữu thẻ này cho biết: "Làm kinh doanh nhiều khi

cũng phải để ý đến hình ảnh, khi mời đối tác đi ăn, rút tấm thẻ sang trọng ra, cũng thấy tự

tin, nâng cao được hình ảnh của mình hơn". *) lãi suất thẻ

Phí vượt hạn mức tín dụng (*)

Từ 01 đến 05 ngày 8%/năm/số tiền vượt quá hạn mức

Từ 06 đến 15 ngày 10%/năm/số tiền vượt quá hạn mức

Từ 16 ngày trở lên 15%/năm/số tiền vượt quá hạn mức Phí

Phí chuyển đổi ngoại tệ (*) 2,5% số tiền giao dịch

Phí chuyển đổi ngoại tệ (*) 2,5% số tiền giao dịch

III. Phân tích nhu cầu khách hàng:

Hiện nay, với sự phát triển nhanh chóng và năng động của nền kinh tế Việt Nam, ngày

càng nhiều các triệu phú, người siêu giàu xuất hiện. Theo Báo cáo thịnh vượng - Mô hình

định giá tài sản của Công ty Knight Frank, số lượng người siêu giàu tại Việt Nam đã tăng

gần gấp đôi, từ 583 người có tài sản ròng trên 30 triệu USD năm 2017, lên 1059 người

vào năm 2022, dự báo chạm mốc 1300 người vào năm 2027.

Như vậy, có thể dự báo rằng nhu cầu chi tiêu và mức sống của một bộ phận người dân

sẽ ngày càng tăng cao. Khi đó, việc sở hữu những tấm thẻ tín dụng là nhu cầu thiết yếu 18

với giới người giàu. Không chỉ bởi bề ngoài sang trọng, cao cấp, thể hiện đẳng cấp của

chủ sở hữu, thẻ đen còn cung cấp các đặc quyền chỉ có tại ngân hàng và các đơn vị cung

ứng liên kết, và số lượng thẻ đen cung cấp cho thị trường là giới hạn, thế nên rất nhiều

khách hàng mong muốn sở hữu tấm thẻ đen và kèm theo đó là quyền lợi vượt trội so với

những loại thẻ bình thường khác. Cụ thể, nhu cầu của nhóm khách hàng này bao gồm:

1. Nhu cầu mở thẻ, thanh toán, chuyển tiền, rút tiền:

Trước hết, thủ tục mở thẻ cần phải dễ dàng, nhanh chóng khi khách hàng đã đạt các điều

kiện mở thẻ. Khách hàng có nhu cầu mở thẻ trực tiếp tại phòng giao dịch hoặc mở thẻ

online và nhận thẻ được gửi đến. Thẻ đen cần được trang trí bằng những họa tiết đẹp, mới

lạ, độc đáo, có thể đính kim cương theo sở thích của khách hàng.

Về thanh toán, chuyển tiền thẻ đen cần có khả năng thanh toán dễ dàng, thanh toán một

chạm cả ở nội địa và quốc tế, thanh toán với phiên bản thẻ phi vật lý trên điện thoại khi

không mang theo thẻ, tại bất kỳ địa điểm giao dịch nào trên thế giới. Thẻ tín dụng cũng

được liên kết với nhiều ví điện tử, sàn thương mại điện tử để giúp khách hàng thanh toán.

Chủ thẻ được sử dụng tính năng chi tiêu trước, trả tiền sau, không phát sinh lãi suất trong

thời hạn nhất định và hưởng một hạn mức giao dịch khổng lồ. Ngoài ra, ngân hàng cũng

cần hoạt động liên tục, chỉ bảo trì vào khung giờ ít sử dụng, hạn chế xảy ra sự cố, lỗi khi

khách hàng thực hiện giao dịch.

Về các loại phí thẻ, phí ứng/rút tiền mặt tại ATM, phí chuyển đổi trả góp, phí giao dịch

ngoại tệ, phí dịch vụ thẻ khác cần có giá ưu đãi hoặc miễn phí. 2. Nhu cầu vay:

Khách hàng muốn được vay tín chấp qua thẻ tín dụng một cách dễ dàng mà không cần

thế chấp tài sản, giải ngân nhanh chóng cùng hạn mức cho vay cao với lãi suất ưu đãi và thời gian miễn lãi dài. 3. Nhu cầu an toàn:

Thẻ tín dụng cần được trang bị công nghệ bảo mật tiên tiến, hiện đại, an toàn, chẳng

hạn như 3D Secure, chip EMV,... Tài khoản ngân hàng, thông tin cá nhân của khách hàng

phải được bảo mật cẩn thận, được tích hợp công nghệ như blockchain, điện toán đám 19

mây, AI, smart OTP, eKYC… Như vậy, ngân hàng cũng cần hợp tác với các đơn vị

fintech uy tín để tăng cường bảo mật hệ thống, quản lý tốt rủi ro.

Khi sử dụng thẻ đi du lịch, chủ thẻ được bảo hiểm du lịch toàn cầu khi xảy ra sự cố, tai nạn trong chuyến đi. 4. Nhu cầu tư vấn:

Khách hàng được tuỳ ý lựa chọn một nhân viên có trình độ chuyên môn cao, phục vụ

chuyên nghiệp để tư vấn kịp thời, mọi lúc tất cả các sản phẩm, dịch vụ của ngân hàng khi

có những sự thay đổi, chẳng hạn như thay đổi biểu phí, biến động lãi suất, sản phẩm dịch

vụ mới của ngân hàng...

Khách hàng được tiếp đón tại tất cả các chi nhánh, phòng giao dịch, trụ sở của ngân

hàng mở thẻ và ngân hàng hợp tác, thậm chí được thiết kế phòng giao dịch, chi nhánh

sang trọng riêng dành cho khách hàng vip, được phục vụ, chăm sóc tận tình trong không gian riêng.

Khách hàng được nhân viên ngân hàng đến nhà riêng hoặc nơi làm việc của họ để tư vấn.

Khách hàng được miễn phí khi gọi điện đến ngân hàng qua đường dây nóng 24/7 dành riêng cho các chủ thẻ.

5. Nhu cầu thông tin:

Khách hàng được cung cấp thông tin đầy đủ, hấp dẫn từ nhiều nguồn khác nhau như

nguồn thông tin bên trong: trí nhớ, trải nghiệm của bản thân; hay nguồn thông tin bên

ngoài: lời khuyên của các khách hàng vip khác, từ nhân viên tư vấn chuyên nghiệp, từ

quảng cáo, truyền thông ngoài đường phố, trong trung tâm thương mại, trên các trang

mạng xã hội Facebook, Zalo,...

6. Nhu cầu quản lý rủi ro:

Khách hàng được giải quyết nhanh chóng, chuyên nghiệp khi xảy ra sự cố về thẻ: lỗi

không thể thanh toán, giao dịch nhầm, bị trừ tiền khi không sử dụng, bị mất thẻ…

7. Nhu cầu sinh lời, hưởng ưu đãi độc quyền: 20

Tài liệu liên quan:

-

Chương 1: Bài Tập Ngân Hàng Thương Mại - Tình Hình Tín Dụng 2008

30 15 -

Bài tập lớn: Phân tích ngân hàng Vietcombank môn Marketing dịch vụ | Học viện Ngân hàng

58 29 -

Bài tập lớn: Phân tích chiến lược quản lý nhân lực tại Vietnam Airlines môn Marketing dịch vụ | Học viện Ngân hàng

47 24 -

Bài tập lớn: Phát triển sản phẩm Mũ bảo hiểm Suheteam môn Marketing dịch vụ | Học viện Ngân hàng

43 22 -

Bài tập lớn: Phân tích chiến lược Marketing Mix Samsung Galaxy S20 môn Marketing dịch vụ | Học viện Ngân hàng

51 26