Bài Tập Lớn Quản Trị Tài Chính - Học Kỳ I 2024-2025 | Trường Đại học Thương Mại

Trình bày về các hình thức mua lại, sáp nhập, hợp nhất doanh nghiệp? Cho ví dụ thực tế và phân tích tình hình quản trị tài chính sau khi doanh nghiệp thực hiện một

trong các hình thức trên. Chi phí lãi vay, lợi nhuận sau thuế, số cổ phần lưu hành, EPS cho mỗi cấu trúc vốn. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Quản trị tài chính 85 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI KHOA TC-NH

BỘ MÔN QUẢN TRỊ TÀI CHÍNH BÀI TẬP LỚN

HỌC PHẦN: Quản trị tài chính 2

MÃ LỚP HỌC PHẦN: 241_FMGM2521_01 GVGD: Ngô Thùy Dung MÃ SỐ ĐỀ: 08 Số báo danh Họ và tên Mã số SV Lớp Ký Điểm bài Điểm Ghi hành nộp tập kết chú chính Chấm Chấm luận 1 2 38 Nguyễn 22D18018 3K58H4 Phúc Hoàng Phúc Hà Nội, Cán ngày … bộ tháng … chấm năm 20… 1 Cán bộ (Ký & chấm 2 ghi rõ (Ký & họ ghi rõ tên) họ tên)

HỌC KỲ I NĂM HỌC 2024 – 2025 1 MỞ ĐẦU

Quản trị tài chính là một lĩnh vực trọng yếu trong mọi tổ chức, doanh nghiệp và

là yếu tố quyết định đến sự phát triển bền vững của một tổ chức trong nền kinh tế toàn

cầu. Môn học Quản trị tài chính cung cấp cho chúng ta những công cụ và phương pháp

cần thiết để đánh giá, phân tích và đưa ra các quyết định tài chính phù hợp. Trong môi

trường kinh doanh ngày nay, với sự thay đổi nhanh chóng của nền kinh tế, sự hiểu biết

sâu sắc về quản trị tài chính trở nên đặc biệt quan trọng đối với các nhà quản lý và

doanh nhân. Những quyết định tài chính chính xác và kịp thời có thể giúp tối ưu hóa

lợi nhuận, giảm thiểu rủi ro, và duy trì sự ổn định tài chính lâu dài cho doanh nghiệp.

Các khái niệm cốt lõi trong quản trị tài chính như quản lý dòng tiền, lập kế hoạch

tài chính, đầu tư và huy động vốn, đều đóng vai trò quan trọng trong việc hình thành

chiến lược phát triển của một tổ chức. Trong một thế giới đầy biến động, khả năng ứng

dụng các phương pháp tài chính vào thực tiễn giúp các doanh nghiệp không chỉ tồn tại

mà còn có thể phát triển vượt bậc. Quản trị tài chính không chỉ là việc sử dụng các

công cụ tài chính để đạt được lợi nhuận ngắn hạn, mà còn là việc duy trì sự ổn định tài

chính và bảo vệ doanh nghiệp khỏi các yếu tố rủi ro từ môi trường bên ngoài.

Tiểu luận này nhằm mục đích làm rõ các nguyên lý và chiến lược trong quản trị

tài chính, từ đó hiểu rõ vai trò quan trọng của quản lý tài chính trong việc đưa ra các

quyết định chiến lược, nâng cao hiệu quả hoạt động của doanh nghiệp và tạo dựng nền

tảng tài chính vững chắc cho sự phát triển lâu dài. 2 BÀI LÀM

Câu 1: Trình bày về các hình thức mua lại, sáp nhập, hợp nhất doanh nghiệp? Cho ví

dụ thực tế và phân tích tình hình quản trị tài chính sau khi doanh nghiệp thực hiện một trong các hình thức trên.

1. Hình thức mua lại doanh nghiệp

- Khái niệm: Là việc một doanh nghiệp mua toàn bộ hoặc một phần tài sản của doanh

nghiệp khác đủ để kiếm soát, chi phối toàn bộ hoặc một ngành nghề của doanh nghiệp bị mua lại.

- Các hình thức mua lại doanh nghiệp:

a. Mua lại kiểu thân thiện (Friendly Takeover)

Mua lại kiểu thân thiện là các giao dịch mua bán doanh nghiệp đáp ứng được

tiêu chí “thuận mua vừa bán”. Trong các thương vụ này, bên mua và bên bán đều đạt

được mục đích và lợi ích của riêng mình. Cụ thể, bên mua sẽ gửi một đề nghị tới Hội

đồng quản trị/ Hội đồng thành viên của bên bị mua lại. Sau đó, doanh nghiệp bị mua

lại sẽ đánh giá lợi ích mà thương vụ này mang lại có thực sự đạt được mục tiêu họ

mong muốn hay không. Nếu nó phù hợp, một giao dịch sẽ được thực hiện thành công.

b. Mua lại kiểu thù địch (Hostile Takeover)

Trái ngược hoàn toàn với một giao dịch mua lại kiểu thân thiện, giao dịch mua

lại kiểu thù địch là quá trình bên bị mua không đồng ý với ý định, lời đề nghị của bên

mua. Hội đồng quản trị/Hội đồng thành viên của công ty bị mua sẽ hoàn toàn từ chối

với những yêu cầu, đề nghị của bên mua lại doanh nghiệp. Tuy nhiên, bên mua vẫn sẽ

tiếp tục theo đuổi thương vụ tới cùng cho tới khi đạt được nó.

c. Thâu tóm ngược (Reverse Takeover)

Trên thị trường chứng khoán, thuật ngữ “Thâu tóm ngược” tương đương với “

Niêm yết cửa sau”. Đây là thuật ngữ để chỉ một công ty chưa đủ điều kiện được niêm

yết đã dùng biện pháp mua lại doanh nghiệp để nắm quyền kiểm soát một công ty đã

được niêm yết trước đó. Từ đó, công ty của họ đương nhiên sẽ được niêm yết trên thị

trường bằng cách đổi tên của cổ phiếu. Nói một cách dễ hiểu, người mua sẽ chỉ nhìn

thấy cái tên của công ty bị mua lại, còn phần giá trị thực tế của cổ phiếu đó chính là

giá trị của công ty chưa được niêm yết trước đó.

d. Mua kại kiểu Backflip (Backflip Takeover) 3

Cuối cùng là hình thức mua lại kiểu Backflip. Nói một cách dễ hiểu, đây là khái

niệm chỉ quá trình công ty đi mua tự biến mình thành một công ty con của công ty bị

mua lại. Loại hình này sẽ thường được áp dụng khi công ty bị mua lại có danh tiếng tốt

hơn so với công ty mua, tuy nhiên nó đang gặp vấn đề về tài chính.

2. Hình thức sáp nhập doanh nghiệp

- Khái niệm: là việc một hoặc một số doanh nghiệp chuyển toàn bộ tài sản, quyền,

nghĩa vụ và lợi ích hợp pháp của mình sang một doanh nghiệp khác, đồng thời chấm

dứt sự tồn tại của doanh nghiệp bị sáp nhập.

- Các hình thức sáp nhập doanh nghiệp:

a. Sáp nhập doanh nghiệp dựa vào mục đích của công ty

Căn cứ vào mục đích của hoạt động sáp nhập thì sáp nhập doanh nghiệp được

chia làm 5 hình thức như sau: sáp nhập doanh nghiệp ngang, sáp nhập doanh nghiệp

dọc, sáp nhập doanh nghiệp mở rộng thị trường, sáp nhập doanh nghiệp mở rộng sản

phẩm và sáp nhập tập đoàn.

b. Sáp nhập doanh nghiệp dựa vào chức năng của công ty

Dựa vào chức năng của các công ty, có thể phân loại sáp nhập doanh nghiệp

thành ba hình thức: sáp nhập ngang, sáp nhập dọc và sáp nhập kết hợp.

Sáp nhập doanh nghiệp theo chiều ngang là quá trình kết hợp giữa các công ty

cùng ngành, cạnh tranh trực tiếp với nhau và cung cấp sản phẩm, dịch vụ giống nhau

trên thị trường với mục tiêu giúp mở rộng thị trường, tăng hiệu quả kinh doanh và giảm chi phí cố định.

Sáp nhập doanh nghiệp theo chiều dọc diễn ra giữa các công ty tham gia vào

các giai đoạn khác nhau trong quá trình sản xuất và tiếp cận thị trường với mục tiêu

nâng cao chất lượng sản phẩm, giảm chi phí trung gian và tăng khả năng cạnh tranh.

Sáp nhập doanh nghiệp kết hợp là việc kết hợp giữa các công ty hoạt động

trong lĩnh vực kinh doanh khác nhau, tạo nên một tập đoàn lớn. Mục tiêu là giảm rủi ro

thông qua đa dạng hóa ngành nghề và tăng lợi nhuận từ việc kinh doanh đa dạng sản phẩm, dịch vụ.

c. Sáp nhập doanh nghiệp dựa vào chủ thể tham gia

Dựa trên các chủ thể tham gia, có thể phân loại hình thức sáp nhập doanh

nghiệp thành hai loại: sáp nhập nội địa và sáp nhập quốc tế. 4

Sáp nhập doanh nghiệp nội địa là hình thức kết hợp giữa các công ty trong cùng

một quốc gia hoặc lãnh thổ.

Sáp nhập quốc tế là hình thức sáp nhập kết hợp giữa các công ty đa quốc gia,

đây là một hình thức sáp nhập phổ biến trong bối cảnh hội nhập kinh tế toàn cầu hiện nay.

d. Sáp nhập doanh nghiệp dựa vào cơ cấu tài chính công ty

Dựa vào cơ cấu tài chính, hình thức sáp nhập doanh nghiệp có thể được chia

thành sáp nhập mua và sáp nhập hợp nhất.

Sáp nhập mua doanh nghiệp là hình thức một doanh nghiệp mua lại doanh

nghiệp khác bằng tiền mặt hoặc thông qua các công cụ tài chính khác. Đối với hình

thức này, không hình thành pháp nhân mới và doanh nghiệp được mua lại sẽ chấm dứt

hoạt động, chuyển giao toàn bộ quyền lợi và nghĩa vụ cho doanh nghiệp mua.

Sáp nhập hợp nhất là quá trình kết hợp giữa các công ty để tạo ra một pháp

nhân mới. Các công ty tham gia sáp nhập sẽ ngừng hoạt động, hợp nhất tài sản và nợ

vào công ty mới được thành lập sau sáp nhập.

e. Sáp nhập doanh nghiệp dựa vào góc độ tài chính của công ty

Dựa vào khía cạnh tài chính, hình thức sáp nhập doanh nghiệp có thể được phân

loại thành thâu tóm cổ phiếu và thâu tóm tài sản.

Thâu tóm cổ phiếu là hình thức mà các công ty thực hiện mua lại phần lớn hoặc

toàn bộ cổ phiếu của một công ty khác, qua đó trở thành cổ đông chính. Hình thức này

thường diễn ra thông qua các hoạt động như mua gom cổ phiếu hoặc đổi chác cổ phiếu.

Thâu tóm tài sản là hình thức mà một công ty mua lại một phần hoặc toàn bộ tài

sản của công ty khác, nhằm chuyển quyền sở hữu tài sản đó. Điều này có thể được

thực hiện thông qua việc mua lại tài sản, mua nợ hoặc đầu tư vào dự án bất động sản.

f. Sáp nhập doanh nghiệp dựa vào tính chất của công ty

Dựa vào tính chất, sáp nhập doanh nghiệp có thể được phân loại thành hai loại:

Sáp nhập thân thiện và sáp nhập thù nghịch.

Sáp nhập doanh nghiệp thân thiện là hình thức khi công ty bị sáp nhập đồng ý

và ủng hộ giao dịch với mục tiêu tạo ra lợi ích chung cho cả hai bên. 5

Sáp nhập thù nghịch là hình thức khi công ty bị sáp nhập không đồng ý và phản

đối giao dịch, thường đi kèm với các biện pháp pháp lý hoặc chiến lược để chống lại

sự thâu tóm từ phía công ty sáp nhập.

3. Hình thức hợp nhất doanh nghiệp

- Khái niệm: là việc hai hoặc nhiều doang nghiệp chuyển toàn bộ tài sản, quyền, nghĩa

vụ và lợi ích hợp pháp của mình để hình thành một doanh nghiệp mới, đồng thời chấm

dứt sự tồn tại của các doanh nghiệp bị hợp nhất.

Thương vụ sáp nhập giữa Masan Consumer Holdings và CTCP thương mại và phát triển VCM.

a. Giới thiệu chung về hai công ty.

Công ty Cổ phần Tập đoàn Masan được thành lập vào tháng 11 năm 2004 dưới

tên là Công ty Cổ phần Hàng Hải Masan, có trụ sở tại Thành phố Hồ Chí Minh, Việt

Nam. Dù công ty chính thức thành lập vào năm 2004 nhưng tính đến việc thành lập và

hoạt động của các cổ đông lớn, công ty con và các công .ty tiền nhiệm thì Masan

Group đã hoạt động từ năm 1996.

Công ty cổ phần dịch vụ thương mại tổng hợp Vincommerce được thành lập

vào năm 2010, là công ty con thuộc 100% sở hữu của Vingroup. Vingroup là một tập

đoàn cổ phần đa ngành của Việt Nam, được thành lập năm 1993. Vingroup chủ yếu

hoạt động trọng tâm trong 3 lĩnh vực: Công nghệ - Công nghiệp, Thương mại dịch vụ,

Thiện nguyện xã hội. Với mong muốn đem đến cho thị trường những sản phẩm - dịch

vụ theo tiêu chuẩn quốc tế và những trải nghiệm hoàn toàn mới về phong cách sống

hiện đại, ở bất cứ lĩnh vực nào Vingroup cũng chứng tỏ vai trò tiên phong, dẫn dắt sự

thay đổi xu hướng tiêu dùng. b. Quá trính sáp nhập

Ngày 03/12/2019, Masan và Vingroup đã công bố thương vụ hoán đổi giữa

CTCP Phát triển Thương mại và Dịch vụ VCM (VCM), đơn vị ở hữu Vincommerce và

VinEco với công ty thuộc sở hữu của Masan là Masan Consumer Holding (MCH). Để

thực hiện phi vụ sáp nhập này, Masan đã thành lập Crown X để sở hữu vốn của VCM

và MCH, trong đó Masan sẽ sở hữu 70% cổ phần Crown X thông qua công ty The

Sherpa và phát hành quyền chọn 30% cho bên bán đó là Vingroup. Theo đó, Vingroup

sẽ hoán đổi toàn bộ cổ phần trong VinCommerce thành cổ phần của công ty mới sau

sáp nhập. Masan Group sẽ nắm quyền kiểm soát hoạt động, Vingroup là cổ đông. Theo

thông tin được công bố, Crown X sẽ sở hữu 83.74% cổ phần của VCM sau khi hoán

đổi, bao gồm 64.3% cổ phần của Vingroup và 19.44% cổ phần của các cổ đông cá 6

nhân khác. Theo đó, với mức định giá tạm tính là 3.07 tỷ USD thì để sở hữu 83.74%

cổ phần VCM, Masan phải chi ra số tiền ước tính lên đến 2.57 tỷ USD (59,752 tỷ đồng).

c. Tình hình quản trị tài chính sau khi sáp nhập.

Với thương vụ này, Vingroup sẽ có thêm một đối tác chiến lược mạnh mẽ để

tăng cường sức mạnh cạnh tranh của mình trên thị trường bán lẻ và tiêu dùng. Việc kết

hợp giữa VCM và Masan sẽ tạo ra một sức mạnh kinh tế to lớn, đem lại lợi ích cho

toàn bộ ngành công nghiệp. Điều này được thể hiện rõ nét qua hàng loạt các số liệu được thống kê sau:

Doanh thu bán lẻ năm 2019 của VinCommerce tăng 48% so với năm 2018, đạt

hơn 5.860 tỷ đồng. Và sau thương vụ sáp nhập, 9 tháng đầu năm, tổng doanh thu thuần

bộ phận bán lẻ đóng góp 23.571 tỷ đồng vào tổng doanh thu hợp nhất của Vingroup.

Lợi nhuận trước thuế năm 2020 của Vingroup đạt gần 26.300 tỷ đồng, tăng gần 20%

so với năm 2019. Sau khi thực hiện thương vụ M&A với Masan, Vingroup cũng đã

chuyển sở hữu tại VinCommerce sang cho Masan, tập trung vào việc phát triển chuỗi

khách sạn và nhà ở cao cấp tại Việt Nam và quốc tế cũng như tạo nên bước đà để

Vingroup có thể tập trung hơn vào đầu tư các mảng sản xuất (Vinfast, Vinsmart).

Đối với Masan group, với việc sở hữu hệ thống phân phối riêng, doanh thu của

Masan năm 2020 đã tăng gấp đôi so với năm 2019. Cụ thể, tổng doanh thu thuần của

Masan Group tăng 106,7%, từ 27.354 tỷ đồng năm 2019 lên 77.217 tỷ đồng trong năm

2020. Sự gia tăng này là do sự tăng trưởng nội tại trong mảng kinh doanh thịt hàng

tiêu dùng có thươngcóthương hiệu, cũng như hợp nhất mảng bán lẻ hiện đại VCM. So

với kết quả tài chính của VCM năm 2019, doanh thu thuần của Masan Group sẽ tăng

19,7% so với cùng kỳ năm trước, đây chính là mục tiêu cũng như thành công bước đầu

mà thương vụ sáp nhập đình đám nhất trong ngành hàng bán lẻ mang lại vào cuối năm 2019.

Theo báo cáo kết quả hoạt động kinh doanh hợp nhất do Masan group công bố

vào năm 2021 thì doanh thu thuần bán hàng và cung cấp dịch vụ tăng 14,8% lên

88.628 tỷ đồng từ mức 77.217 tỷ đồng trong năm 2020. Đây là thờiđiểm diễn ra đại

dịch Covid19, tuy nhiên nó cũng không khiến doanh thu của Masan bị ảnh hưởng

nhiều, và vẫn tiếp tục trên đà phát triển. Tuy nhiên, đến năm 2022 tổng doanh thu

thuần của Masan Group giảm 14,0% xuống còn 76.189 tỷ đồng trong năm 2022 từ

mức 88.628 tỷ đồng năm 2021. Điều này gây ra bởi sự giảm mạnh từ nhu cầu tiêu

dùng, bởi lẽ do ảnh hưởng của đại dịch Covid-19 dẫn đến nhiều người tiêu dùng tích

trữ hàng hóa và nhiều cửa hàng thực phẩm tươi sống buộc phải đóng cửa do chỉ thị

dãn cách xã hội của Chính phủ. 7

Qua đó, ta dễ thấy thông qua thương vụ này, doanh thu thuần của Masan đã

tăng trưởng mạnh vào những năm đầu và xu hướng tăng trưởng ổn định trong những năm tiếp theo. 8 Câu 2: Tóm tắt đề bài

Tổng nguồn vốn: 8700000 USD

EBIT (lợi nhuận trước lãi vay và thuế): 750000 USD

Số cổ phiếu lưu hành: 360000 cổ phiếu Thuế suất (t): 20% Beta hiện tại: 1,08 Lãi suất phi rủi ro: 4%

Phần bù rủi ro thị trường: 3,4%

a. chi phí lãi vay, lợi nhuận sau thuế, số cổ phần lưu hành, EPS cho mỗi cấu trúc vốn Công thức:

- Tổng vốn = Nợ + Vốn CSH tỷ lệ nợ - Nợ = × Vổng vốn tổng vốn

- Lãi vay = Nợ × Chi phí trước thuế của nợ

- Lợi nhuận trước thuế (lntt) = EBIT – Lãi vay

- Lợi nhuận sau thuế (lnst) = EBIT – Lãi vay – Thuế hoặc lnst= lstt × (1-t)

- Số CPt = Vốn CSH ×Số lượng CP đang lưu hành Tổng vốn - EPS = EAT Số CPt

Từ các công thức trên ta tính toán được bảng sau: Tình huống Tình huống 1 2

Tình huống 3 Tình huống 4 1.Tỷ lệ nợ/ Tổng vốn 0 0,25 0,5 0,75

2.Chi phí trước thuế của nợ 0% 7,5% 8,5% 12% 3.Nợ 0 2175000 4350000 6525000 4.Lãi vay 0 163125 369750 783000 5.Thu nhập trước thuế 750000 586875 380250 -33000 6.Thu nhập sau thuế và lãi(EAT) 600000 469500 304200 -33000 7. Vốn chủ sở hữu 8700000 6525000 4350000 2175000 8.Số CPt 360000 270000 180000 90000 9 9.EPS(đ/cp) 1,666666667 1,738888889 1,69 -0,3667

b. EPS được tối đa hóa tại cấu trúc vốn nào?

Theo dữ liệu tính toán được ở câu a, ta có EPS được tối ưu hóa tại cấu trúc vốn có Nợ/

Tổng vốn là 25%. Khi đó EPS gần bằng 1,7389 (đ/cp).

c. Tính chi phí nợ sau thuế, beta, chi phí vốn cổ phần thường và WACC cho mỗi cấu

trúc vốn được thể hiện trong bảng trên? Công thức:

- Chi phí sau thuế của nợ = Chi phí trước thuế của nợ × (1 – t) D

- Công thức Hamada: BL = Bu × (1 + (1 – t) × ) E

Trong đó: BL là Beta khi dùng đòn bẩy tài chính

Bu là Beta khi không dùng đòn bẩy tài chính (Beta hiện tại: 1,08)

t: thuế suất thuế TNDN (20%) D là nợ, E là vốn CSH

- Theo mô hình định giá tài sản vốn CAPM

Chi phí sử dụng vốn thường ke là: ke = rRF + (RPM ) × Beta

Trong đó ke là chi phí sử dụng vốn cổ phần thường

rRF là lãi suất phi rủi ro

RPM là phần bù rủi ro thị trường

Beta là hệ số beta của công ty Nợ vay VốnCSH

- WACC = Chi phí sử dụng nợ ×

+ Chi phí sử dụng vốn × Tổng vốn Tổng vốn Nợ vay VốnCSH

= Chi phí sử dụng nợ × + k Tổng vốn e× Tổng vốn

Dựa vào các công thức trên, ta tính toán được bảng sau: 10 tình huống 1 tình huống 2 tình huống 3 tình huống 4 Nợ 0 2175000 4350000 6525000 Vốn chủ sở hữu 8700000 6525000 4350000 2175000 Chi phí sau thuế của nợ 0 6% 6,8% 9,6% Beta 1,08 1,368 1,944 3,672 Chi phí vốn cổ 4% 4% 4% 4% phần +3,4%x1,08=7 +3,4%x1,368=8, +3,4%x1,944=10 +3,4%x3,672=16, thường ,672% 651% ,61% 485% 6,8%*0,5+10,61 9,6%*0,75+16,48 WACC 0+7,672%*(1- 6%*0,25+8,651* %*(1- 5*(1- 0)=7,672% (1-0,25)=7,988% 0,5)=8,705% 0,75)=11,321%

d. Lựa chọn cấu trúc vốn phù hơp.

- Đánh giá dựa trên hiệu quả tài chính (EPS và WACC)

Ở tỷ lệ nợ 25%, công ty đạt EPS cao nhất (1.74 USD), cho thấy cổ đông sẽ nhận

được lợi ích lớn nhất từ thu nhập trên mỗi cổ phiếu.

WACC ở mức thấp (7.988%), phản ánh chi phí vốn được tối ưu, giúp công ty gia

tăng giá trị doanh nghiệp. Việc đạt WACC thấp nhất đồng nghĩa với việc công ty đang

sử dụng nguồn vốn hiệu quả nhất, tạo đòn bẩy tài chính ở mức cân bằng.

Khi tăng nợ lên mức 50% hoặc cao hơn, EPS bắt đầu giảm và WACC tăng mạnh,

điều này cho thấy lợi ích từ việc sử dụng nợ đã bị bù trừ bởi chi phí lãi vay cao và rủi ro tài chính.

=> Tỷ lệ nợ 25% là điểm tối ưu, giúp công ty tận dụng lợi ích từ đòn bẩy tài

chính mà không làm giảm lợi ích cổ đông hoặc tăng rủi ro quá mức.

- Đánh giá dựa trên rủi ro tài chính và khả năng trả nợ.

Ở mức nợ 25%, chi phí lãi vay chỉ chiếm 163.125 USD, tương đương 21.75%

EBIT. Điều này đảm bảo công ty có thể dễ dàng thanh toán lãi vay mà không ảnh

hưởng đến khả năng sinh lời. 11

Tăng nợ lên 50% hoặc 75% dẫn đến chi phí lãi vay lần lượt là 369.750 USD và

783.000 USD, vượt quá khả năng chi trả của EBIT (750.000 USD). Điều này không

chỉ làm giảm thu nhập mà còn có thể đẩy công ty vào rủi ro phá sản.

=> Tỷ lệ nợ trên 25% sẽ gây áp lực tài chính không cần thiết, đặc biệt trong

trường hợp thị trường biến động hoặc lợi nhuận giảm. Kết luận

: Tỷ lệ nợ 25% là cấu trúc vốn tối ưu vì:

EPS đạt mức cao nhất, tối đa hóa lợi ích cho cổ đông. WACC thấp nhất, tối ưu

hóa chi phí vốn, tăng giá trị doanh nghiệp. Rủi ro tài chính ở mức thấp, đảm bảo sự ổn

định và khả năng phát triển dài hạn.Dễ dàng thuyết phục nhà đầu tư và chủ nợ do công

ty vẫn duy trì được sức khỏe tài chính mạnh mẽ. Chú ý

: phần này không thuộc yêu cầu đề bài

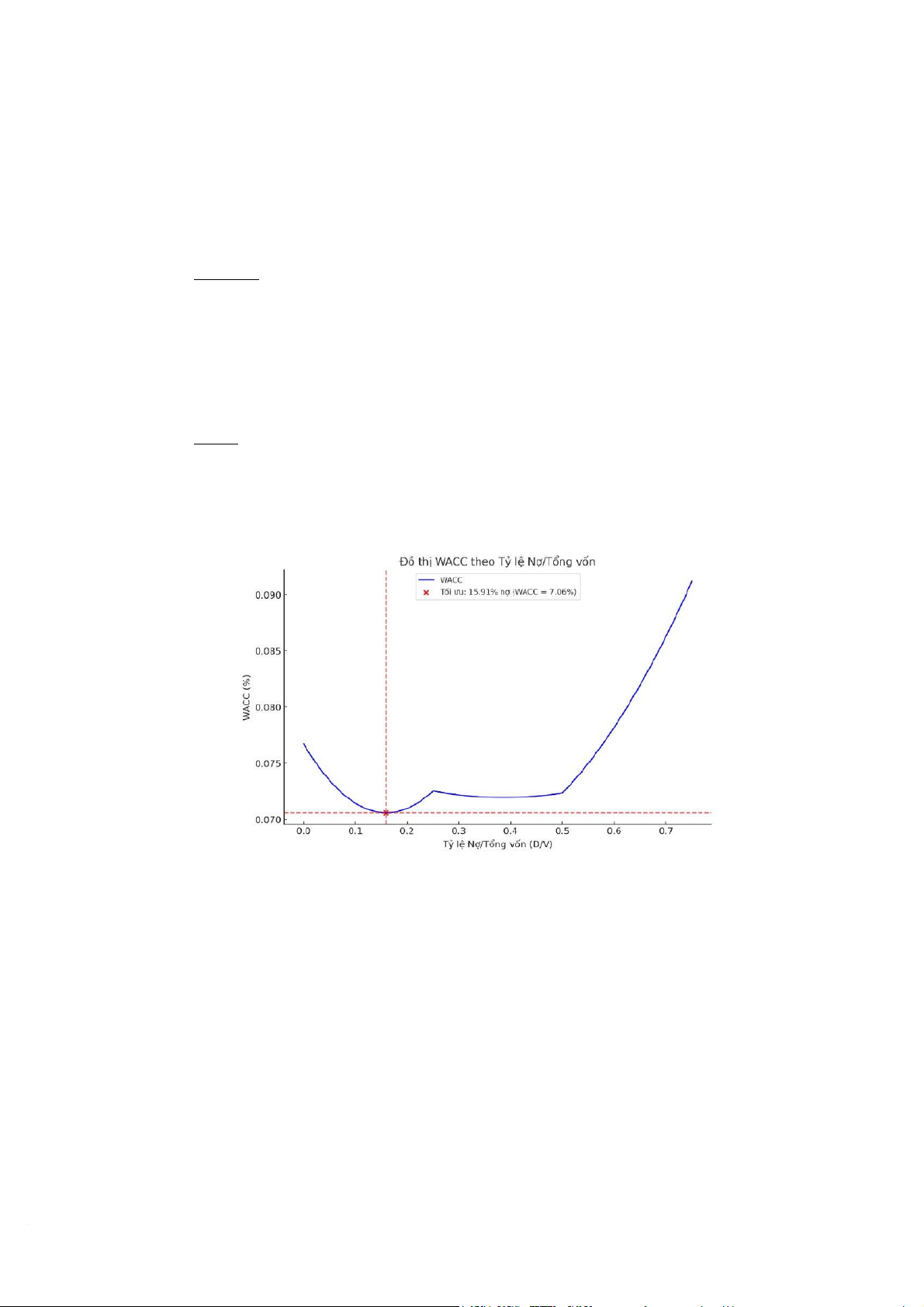

Tỷ lệ nợ 25% là cấu trúc vốn tối ưu nhất trong 4 tình huống nhưng chưa hoàn

toàn tối ưu, bằng các công cụ tính toán tôi tính ra cấu trúc vốn tối ưu NHẤT như sau:

Kết quả tính toán cho thấy:

Tỷ lệ nợ tối ưu (D/V): 15.91% WACC thấp nhất: 7.059% e.

Dự đoán khi công ty tăng tỷ lệ nợ vượt mức 75%, tác động sẽ diễn ra ở các khía

cạnh WACC, EPS và rủi ro tài chính như sau: - WACC sẽ tăng 12

Giải thích: dựa vào đồ thị trên một phần ta đã thấy khi tỉ lệ nợ lớn hơn 50% thì tỉ lệ

nợ/ vốn và WACC luôn tỉ lệ thuận. Mặc dù nợ có chi phí rẻ hơn vốn cổ phần (do lá chắn

thuế), nhưng khi tỷ lệ nợ quá cao, chi phí vốn vay (kd ) tăng nhanh do rủi ro tài chính gia

tăng (nguy cơ phá sản). Đồng thời chi phí vốn cổ phần (ke) cũng tăng vì nhà đầu tư sẽ yêu

cầu mức lợi nhuận cao hơn để bù đắp rủi ro từ đòn bẩy tài chính cao. - EPS giảm mạnh

Giải thích: khi tỷ lệ nợ tăng lên đồng nghĩa với vốn CSH giảm xuống từ đó làm

giảm CPt, đồng thời lợi nhuận sau thuế âm nhiều hơn dẫn đến EPS giảm.

- Rủi ro tài chính sẽ tăng

Giải thích: tỷ lệ nợ cao hơn khiến công ty chịu áp lực lớn trong việc trả lãi vay và

gốc vay, đặc biệt trong điều kiện thị trường bất lợi (lãi suất tăng, lợi nhuận giảm). Rủi ro

phá sản và mất khả năng thanh toán cao, làm giảm niềm tin của nhà đầu tư và đối tác.

Việc tăng tỷ lệ cao hơn có thể không phải là lựa chọn tối ưu bởi vì:

- Khi nợ quá ngưỡng hợp lý, lợi ích từ lá chắn thuế không còn đủ để bù đắp chi phí

tài chính và rủi ro tăng.

- Mục tiêu tối ưu hóa giá trị doanh nghiệp là giảm WACC, tuy nhiên khi nợ tăng

quá cao thì WACC sẽ tăng, làm giảm giá trị doanh nghiệp.

- Tỷ lệ nợ quá lớn khiến công ty mất khả năng linh hoạt tài chính, không còn đủ

nguồn lực đối phó với những biến động bất ngờ.

f. Cấu trúc vốn tối ưu của một doanh nghiệp trong ngành công nghệ có khác biệt gì so với

doanh nghiệp trong ngành sản xuất? Hãy phân tích các yếu tố ảnh hưởng? Yếu tố Ngành công nghệ Ngành sản xuất Tỷ lệ nợ trên vốn

Thường thấp hơn, ưu tiên vốn

Thường cao hơn, tận dụng đòn cổ phần bẩy tài chính Tính chất tài sản

Chủ yếu là tài sản vô hình

Chủ yếu là tài sản hữu hình

(sáng chế, thương hiệu,..) (máy móc, thiết bị,..) Rủi ro kinh doanh

Cao, do phụ thuộc vào đổi mới ổn định hơn dựa trên nhu cầu

công nghệ và thị trường thiết yếu Tăng trưởng

Cao, yêu cầu vốn linh hoạt để

Tăng trưởng chậm hơn phụ tài trợ thuộc vào sản lượng 13 Lợi nhuận trước

Biến động mạnh, phụ thuộc

Ổn định hơn gắn với sản xuất thuế

vào sản phẩm, dịch vụ mới hàng hóa KẾT LUẬN

Bài tiểu luận đã làm sáng tỏ vai trò then chốt của quản trị tài chính trong việc

định hình các quyết định chiến lược, đặc biệt trong bối cảnh mua lại, sáp nhập và hợp

nhất doanh nghiệp. Những hoạt động này không chỉ mang lại cơ hội tăng trưởng, cải

thiện hiệu quả hoạt động mà còn đặt ra những thách thức lớn về tài chính, quản lý và hội nhập.

Quản trị tài chính, với nhiệm vụ cân đối nguồn lực, đánh giá rủi ro và tối ưu hóa

giá trị cổ đông, đóng vai trò quan trọng trong mọi giai đoạn của quá trình từ lập kế

hoạch đến triển khai và quản lý hậu giao dịch. Thành công hay thất bại của các chiến

lược này phụ thuộc lớn vào khả năng hoạch định tài chính chặt chẽ, thực hiện linh hoạt

và thích ứng kịp thời với các biến động từ thị trường.

Từ góc nhìn toàn diện, quản trị tài chính không chỉ là công cụ hỗ trợ doanh

nghiệp trong các quyết định kinh doanh lớn mà còn là nền tảng cho sự phát triển bền

vững trong môi trường kinh tế cạnh tranh.

Tài liệu liên quan:

-

Bài tập quản trị tài chính 2 | Trường Đại học Thương Mại

13 7 -

Quản trị nguồn tài trợ tại Công ty CP đầu tư thế giới di động (MWG) | Bài thảo luận quản trị tài chính

91 46 -

Chương 4: Quản Trị Vốn Lưu Động | Bài giảng quản trị tài chính

101 51 -

Mô hình quản trị khoản phải thu và công tác quản trị khoản phải thu tại Petrolimex | Bài thảo luận quản trị tài chính

82 41 -

Quản trị khoản phải thu tại Công ty Cổ phần Nhựa Bình Minh | Bài thảo luận quản trị tài chính

25 13