Bài Tập Lớn Quản Trị Tài Chính Nâng Cao | Trường Đại học Thương Mại

LASUCO là một trong những doanh nghiệp đầu ngành mía đường tại Việt Nam với lịch sử hơn 40 năm: 12/01/1980 (Tiền thân): Thủ tướng Chính phủ ký quyết định thành lập Nhà máy đường Lam Sơn với công suất ban đầu là 1.500 tấn mía/ngày (TMN). 1999: Chuyển đổi thành Công ty Cổ ần Mía đường Lam Sơn. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Quản trị tài chính 85 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

ĐẠI HỌC THƯƠNG MẠI

Viện Sau Đại Học

------------------------------------- BÀI TẬP LỚN

Môn học: Quản trị tài chính nâng cao

Giảng viên hướng dẫn: Nguyễn Minh Thảo Lớp: CH31ATCNH.N1 Nhóm: 6 MỤC LỤC

1. Giới thiệu chung về Công ty Cổ phần Mía đường Lam Sơn ..................................................... 3

1.1. Thông tin cơ bản .................................................................................................................... 3

1.2. Lịch sử hình thành và phát triển .......................................................................................... 3

1.3. Sản phẩm, Lĩnh vực kinh doanh và Thị trường hoạt động ................................................ 4

1.4. Vị thế cạnh tranh và Tình hình ngành thực phẩm .............................................................. 4

1.5. Diễn biến giá cổ phiếu 5 năm từ năm 2020 – 2024 ............................................................... 6

2. Phân tích tài chính qua báo cáo tỷ trọng .................................................................................... 8

2.1. Phân tích bảng cân đối kế toán năm 2020 – 2024 ................................................................ 8

2.2 Phân tích báo cáo thu nhập giai đoạn 2020-2024 ............................................................... 11

3. Phân tích môi trường kinh doanh của công ty cổ phần Mía đường Lam Sơn ....................... 14

3.1. Phân tích 5 áp lực cạnh tranh của Michael Porter ............................................................ 14

3.2. Phân tích mô hình SWOT của công ty cổ phần mía đường Lam Sơn ............................. 18

4. Tính toán chi phí sử dụng vốn bình quân (WACC).................................................................. 19

5. Case Study – Dự án đầu tư dài hạn tiêu biểu ........................................................................... 23

5.1. Giới thiệu dự án ................................................................................................................... 23

5.2. Lập ngân sách và giả định dòng tiền .................................................................................. 23

5.3. Tính toán và phân tích chỉ tiêu hiệu quả đầu tư ................................................................ 25

5.4. Nhận xét và khuyến nghị ..................................................................................................... 25

KẾT LUẬN ..................................................................................................................................... 26 2

1. Giới thiệu chung về Công ty Cổ phần Mía đường Lam Sơn

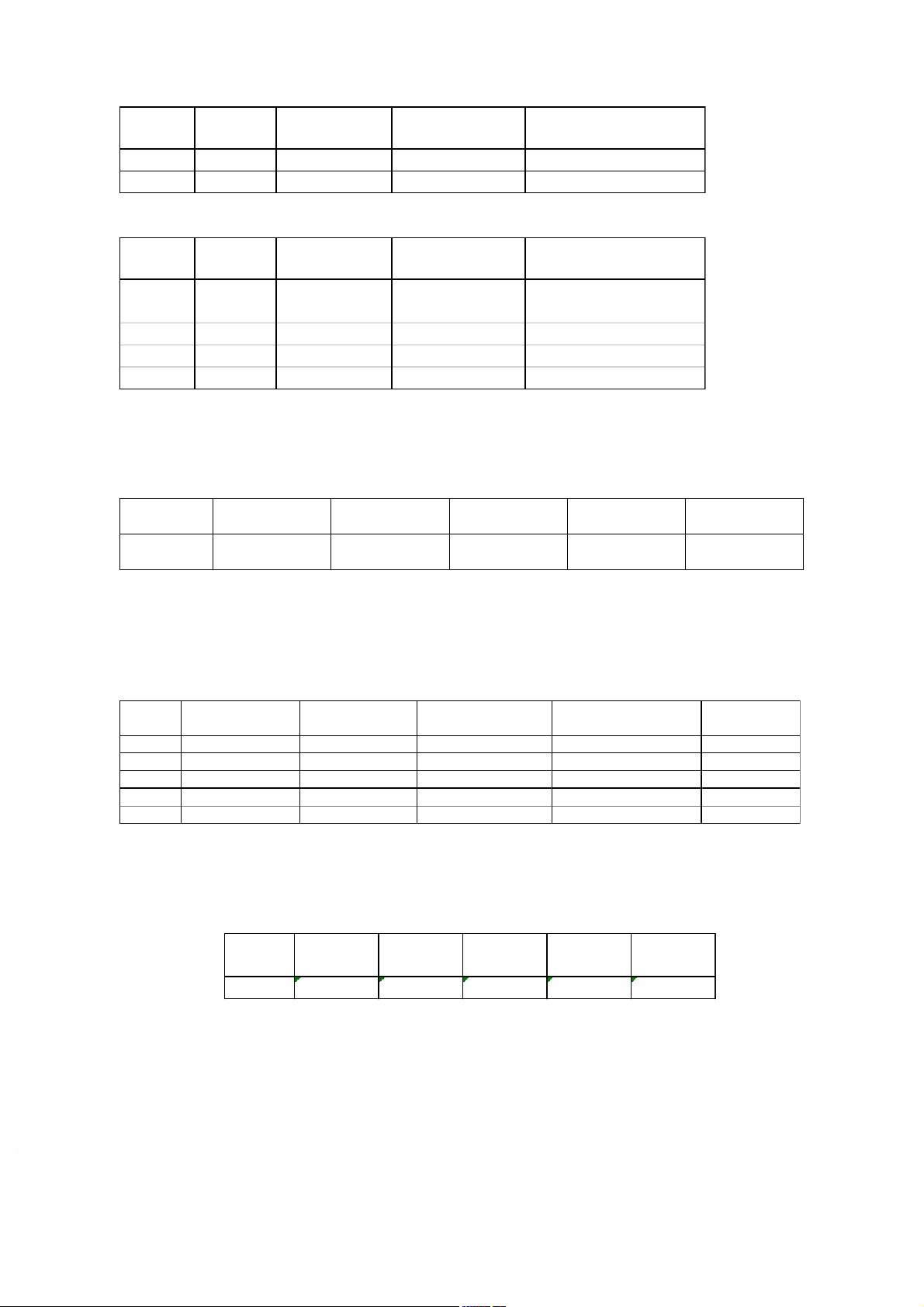

1.1. Thông tin cơ bản Tên đầy đủ

Công ty cổ phần Mía đường Lam Sơn Tên giao dịch LASUCO Mã chứng khoán LSS Sàn giao dịch HOSE Trụ sở chính

Thị trấn Lam Sơn, huyện Thọ Xuân, tỉnh Thanh Hóa

Vốn điều lệ (tại thời điểm 801.350.510.000 VNĐ 31/12/2024)

Giá trị vốn hóa (tại thời điểm 31/12/2024) 801.350.510.000 VNĐ Ngành nghề chính

Sản xuất và kinh doanh mía đường, nông nghiệp công nghệ cao, thực phẩm Loại chứng khoán Cổ phiếu phổ thông

Số lượng cổ phiếu niêm yết 80.135.051 cổ phiếu

Số lượng cổ phiếu lưu 80.135.051 cổ phiếu hành

1.2. Lịch sử hình thành và phát triển

LASUCO là một trong những doanh nghiệp đầu ngành mía đường tại Việt Nam với lịch sử hơn 40 năm:

• 12/01/1980 (Tiền thân): Thủ tướng Chính phủ ký quyết định thành lập Nhà máy đường

Lam Sơn với công suất ban đầu là 1.500 tấn mía/ngày (TMN).

• 1999: Chuyển đổi thành Công ty Cổ phần Mía đường Lam Sơn.

• 09/01/2008: Cổ phiếu LSS chính thức niêm yết trên HOSE.

• 2008 - 2012: Hoàn thành đầu tư nâng tổng công suất chế biến lên 10.500 TMN và

phát triển Khu Nông nghiệp Công nghệ cao Lam Sơn, đánh dấu sự chuyển hướng sang

mô hình kinh tế công - nông nghiệp - dịch vụ đa ngành. 3

1.3. Sản phẩm, Lĩnh vực kinh doanh và Thị trường hoạt động

LSS đã đa dạng hóa chuỗi giá trị từ cây mía, vượt ra khỏi sản xuất đường truyền thống:

Tỷ trọng doanh thu (2023 – Lĩnh vực

Sản phẩm/ hoạt động chính 2024)

Đường tinh luyện, Đường

Mía đường (Cốt lõi)

vàng, Đường hữu cơ (AFF, > 90 % đường phèn...).

Trồng trọt, nhân giống mía,

lúa gạo, rau củ quả. Phát

triển mật hữu cơ (Bio 3 % - 4 % (Dự kiến 2024-

Nông nghiệp CNC

Molasses), thực phẩm chức 2025 )

năng (Thương hiệu Lavina Food).

Sản xuất điện năng (điện

sinh khối từ bã mía), cồn, 3 % - 4 % (Đồ uống); 2

Năng lượng & Khác

thức ăn chăn nuôi, dịch vụ % - 3 % (Khác) và du lịch sinh thái.

- Thị trường: Chủ yếu là thị trường nội địa. Tuy nhiên, các sản phẩm hữu cơ và đường chất

lượng cao của LASUCO đã được xuất khẩu, chinh phục các thị trường khó tính trên thế giới.

1.4. Vị thế cạnh tranh và Tình hình ngành thực phẩm

1.4.1. Vị thế cạnh tranh

• Chủ động kiểm soát chi phí: LSS là một trong số ít doanh nghiệp đường sở hữu chu

trình sản xuất khép kín và có chi phí sản xuất thấp nhờ việc kiểm soát và phát triển

vùng nguyên liệu ổn định.

• Đa dạng hóa: Chiến lược đa ngành (đường, nông nghiệp công nghệ cao, thực phẩm,

năng lượng) giúp LSS giảm thiểu rủi ro biến động của ngành đường và mở rộng biên

lợi nhuận từ các sản phẩm giá trị gia tăng cao. 4

• Vốn và Nợ: Cơ cấu tài chính tương đối an toàn. Tại 30/06/2024 , Tổng tài sản đạt

2.973 tỷ đồng, trong đó Vốn chủ sở hữu là 1.753 tỷ đồng, thể hiện sự vững vàng trong cơ cấu nguồn vốn.

1.4.2. Tình hình ngành thực phẩm (ngành mía đường) • Thách thức lớn:

o Cạnh tranh giá rẻ: Áp lực từ đường nhập khẩu (chủ yếu từ Thái Lan) sau Hiệp

định ATIGA vẫn là mối đe dọa chính, buộc các nhà máy phải cạnh tranh về giá

và hiệu quả sản xuất.

o Vùng nguyên liệu: Mặc dù LSS có vùng nguyên liệu ổn định, ngành đường Việt

Nam nói chung vẫn phải đối mặt với tình trạng diện tích canh tác manh mún,

khó áp dụng cơ giới hóa đồng bộ. • Cơ hội:

o Giá đường thế giới: Giá đường thế giới và trong nước neo cao trong niên độ 2023-2024 đã hỗ t ợ

r mạnh mẽ cho lợi nhuận của LSS.

o Biện pháp phòng vệ thương mại: Việc Chính phủ áp dụng các biện pháp chống

bán phá giá và chống trợ cấp đối với đường nhập khẩu là yếu tố then chốt bảo

vệ thị trường nội địa và tạo điều kiện cho LSS tăng trưởng. 5

1.5. Diễn biến giá cổ phiếu 5 năm từ năm 2020 – 2024 Gía đng Gía đng Gía đng Gía đng Gía đng Năm cửa cửa cửa cửa cửa Năm Năm Năm Năm (nghìn (nghìn (nghìn (nghìn (nghìn VNĐ) VNĐ) VNĐ) VNĐ) VNĐ) 31/12/2024 10,65 29/12/2023 9,2 30/12/2022 5,32 31/12/2021 12,19 31/12/2020 6,14 29/11/2024 10,82 30/11/2023 9,24 30/11/2022 4,92 30/11/2021 12,93 30/11/2020 6,11 30/10/2024 10,51 31/10/2023 8,06 31/10/2022 4,74 29/10/2021 11,96 30/10/2020 4,69 30/09/2024 11 29/09/2023 10,19 30/09/2022 7,66 30/09/2021 11,41 30/09/2020 5,06 30/08/2024 10,6 31/08/2023 11,11 31/08/2022 8,52 31/08/2021 11,17 31/08/2020 4,06 31/07/2024 11,41 31/07/2023 11,07 29/07/2022 7,97 30/07/2021 7,52 31/07/2020 3,67 28/06/2024 11,18 30/06/2023 9,9 30/06/2022 7,43 30/06/2021 8,71 30/06/2020 3,83 31/05/2024 11,09 31/05/2023 10,44 31/05/2022 8,79 31/05/2021 7,5 29/05/2020 3,67 26/04/2024 9,12 28/04/2023 9,4 29/04/2022 9,1 29/04/2021 9,22 29/04/2020 3,55 29/03/2024 9,82 31/03/2023 6,06 31/03/2022 12,11 31/03/2021 10,12 31/03/2020 2,99 29/02/2024 10,11 28/02/2023 6,41 28/02/2022 10,08 26/02/2021 9,18 28/02/2020 4,38 31/01/2024 9,65 31/01/2023 5,83 28/01/2022 9,03 29/01/2021 7,81 31/01/2020 3,67

* Giai đoạn 2020 – 2021: Tăng trưởng mạnh mẽ

Cuối năm 2020, giá cổ phiếu LSS chỉ ở mức 6.140 đồng/cp, nhưng đến cuối năm 2021

đã tăng mạnh lên 12.193 đồng/cp, tương đương mức tăng hơn 98%. Sự tăng trưởng này chủ

yếu đến từ chu k tăng giá đường thế giới trong giai đoạn hậu Covid-19, nhu cầu phục hồi,

nguồn cung bị ảnh hưởng bởi thời tiết và chính sách xuất khẩu của các nước; Tâm lý tích cực

trên thị trường chứng khoán Việt Nam năm 2021, khi nhiều cổ phiếu hàng hóa tăng mạnh.

Đây là giai đoạn tăng trưởng đột phá, phản ánh k vọng tích cực của nhà đầu tư đối với triển

vọng phục hồi của doanh nghiệp.

* Giai đoạn 2022: Sụt giảm mạnh

Năm 2022 chứng kiến giá LSS giảm từ 12.193 đồng/cp (cuối 2021) xuống 5.320

đồng/cp (cuối 2022) – tương đương mức giảm gần 56%. Nguyên nhân chủ yếu do: Áp lực

chốt lời sau giai đoạn tăng nóng; Chi phí nguyên liệu mía tăng cao, ảnh hưởng đến lợi nhuận; 6

Tác động tiêu cực từ biến động kinh tế vĩ mô (lạm phát, tăng lãi suất, thị trường chứng khoán

điều chỉnh sâu năm 2022). Đây là giai đoạn điều chỉnh mạnh, phản ánh rủi ro chu k và sự sụt

giảm tâm lý nhà đầu tư.

* Giai đoạn 2023: Hồi phục tích cực

Đến cuối năm 2023, giá cổ phiếu LSS tăng trở lại lên 9.200 đồng/cp, tức tăng hơn 70%

so với cuối năm 2022. Nguyên nhân do giá đường thế giới phục hồi mạnh do hạn hán tại Ấn

Độ và Brazil làm giảm sản lượng; Kết quả kinh doanh của LSS được cải thiện, nhờ biên lợi

nhuận tăng và nhu cầu tiêu thụ trong nước ổn định; Dòng tiền đầu tư quay lại nhóm ngành

hàng hóa và nông nghiệp sau giai đoạn điều chỉnh. LSS đã quay trở lại và bước vào chu k

hồi phục, lấy lại niềm tin từ nhà đầu tư.

* Giai đoạn 2024: Ổn định và dao động quanh vùng cân bằng

Trong năm 2024, giá cổ phiếu LSS dao động trong biên độ 9.000 – 11.400 đồng/cp, kết

thúc năm ở mức 10.650 đồng/cp, tăng nhẹ 15,8% so với cuối năm 2023. Đặc điểm nổi bật là

biến động không mạnh, cho thấy giá cổ phiếu đã đi vào vùng ổn định. Nền tảng tài chính và

WACC ổn định (khoảng 6,8–7,1%) giúp doanh nghiệp duy trì khả năng sinh lời bền vững.

Dòng tiền đầu tư không còn quá sôi động nhưng vẫn giữ sự ổn định dài hạn. Đây là giai đoạn

cân bằng, phản ánh k vọng trung lập của nhà đầu tư đối với triển vọng ngắn hạn, nhưng vẫn

đánh giá cao tính ổn định của công ty.

→ Nhận xét chung: Trong giai đoạn 2020–2024, cổ phiếu LSS trải qua chu k điển hình của

doanh nghiệp ngành hàng hóa: Tăng mạnh → Giảm sâu → Hồi phục → Ổn định. Mức giá

hiện tại quanh 10.000–10.500 đồng/cp được xem là vùng giá hợp lý, phản ánh đúng năng lực

tài chính và triển vọng trung hạn của doanh nghiệp. Về dài hạn, xu hướng giá cổ phiếu phụ

thuộc lớn vào diễn biến giá đường, chính sách nhập khẩu, và hiệu quả quản trị chi phí nguyên liệu của LSS. 7

2. Phân tích tài chính qua báo cáo tỷ trọng

2.1. Phân tích bảng cân đối kế toán năm 2020 – 2024 Đơn vị: tỷ đồng LSS 2024 2023 2022 2021 2020 TÀI SẢN A. TÀI SẢN NGẮN HẠN 2.077 1.593 1.117 991 880

I. Tiền và các khoản tương đương tiền 35 61 17 48 34

II. Đầu tư tài chính ngắn hạn 90 40 9

III. Các khoản phải thu ngắn hạn 264 409 325 293 340 IV. Hàng tồn kho 1.687 1.079 760 641 498

V. Tài sản ngắn hạn khác 1 5 7 10 8 B. TÀI SẢN DÀI HẠN 1.334 1.377 1.425 1.567 1.638

I. Các khoản phải thu dài hạn 0 33 0 9 0 II. Tài sản cố định 839 866 965 1.116 1.250

III. Bất động sản đầu tư

IV. Tài sản dở dang dài hạn 322 334 382 354 294

V. Đầu tư tài chính dài hạn 108 86 36 36 36

VI. Tài sản dài hạn khác 65 58 42 53 58

VII. Lợi thế thương mại (áp dụng trước năm 2015) TỔNG CỘNG TÀI SẢN 3.411 2.970 2.542 2.558 2.518 NGUỒN VỐN A. NỢ PHẢI TRẢ 1.584 1.202 889 923 965 I. Nợ ngắn hạn 1.557 1.170 830 848 886 II. Nợ dài hạn 27 32 59 75 78 B. VỐN CHỦ SỞ HỮU 1.828 1.768 1.653 1.635 1.553 I. Vốn chủ sở hữu 1.824 1.751 1.632 1.606 1.529

II. Nguồn kinh phí và quỹ khác 4 17 20 29 24

C. LỢI ÍCH CỔ ĐÔNG THIỂU SỐ TỔNG CỘNG NGUỒN VỐN 3.411 2.970 2.542 2.558 2.518

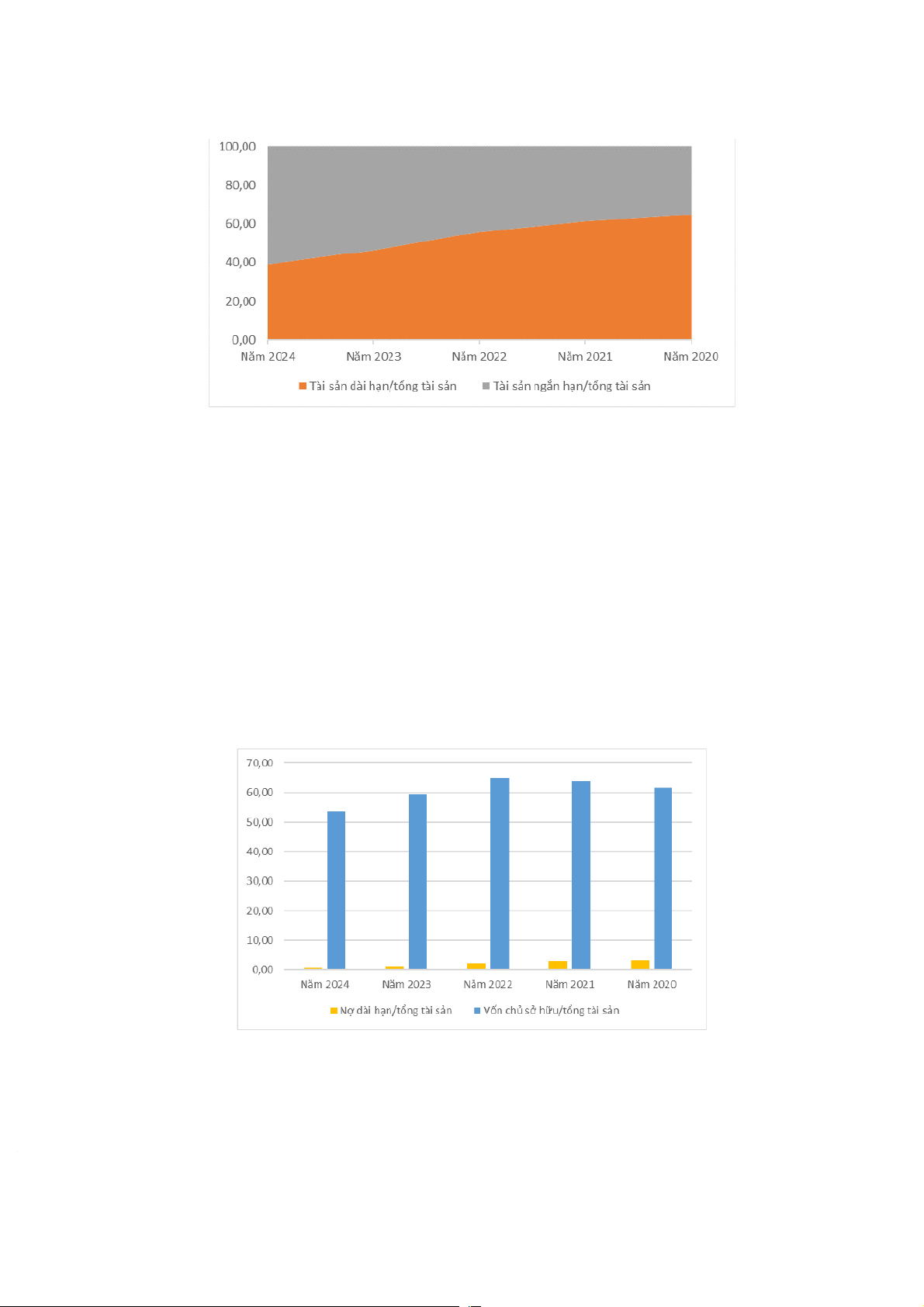

Báo cáo tỷ trọng cho bảng cân đối kế toán: Năm Năm Năm Năm Năm Chỉ tiêu 2024 2023 2022 2021 2020

Tổng Tài sản 100 100 100 100 100

Tài sản dài hạn/tổng tài sản 39,11 46,36 56,06 61,26 65,05

Tài sản ngắn hạn/tổng tài 60,89 53,64 43,94 38,74 34,95 sản

Nợ dài hạn/tổng tài sản 0,79 1,08 2,32 2,93 3,10

Vốn chủ sở hữu/tổng tài sản 53,59 59,53 65,03 63,92 61,68

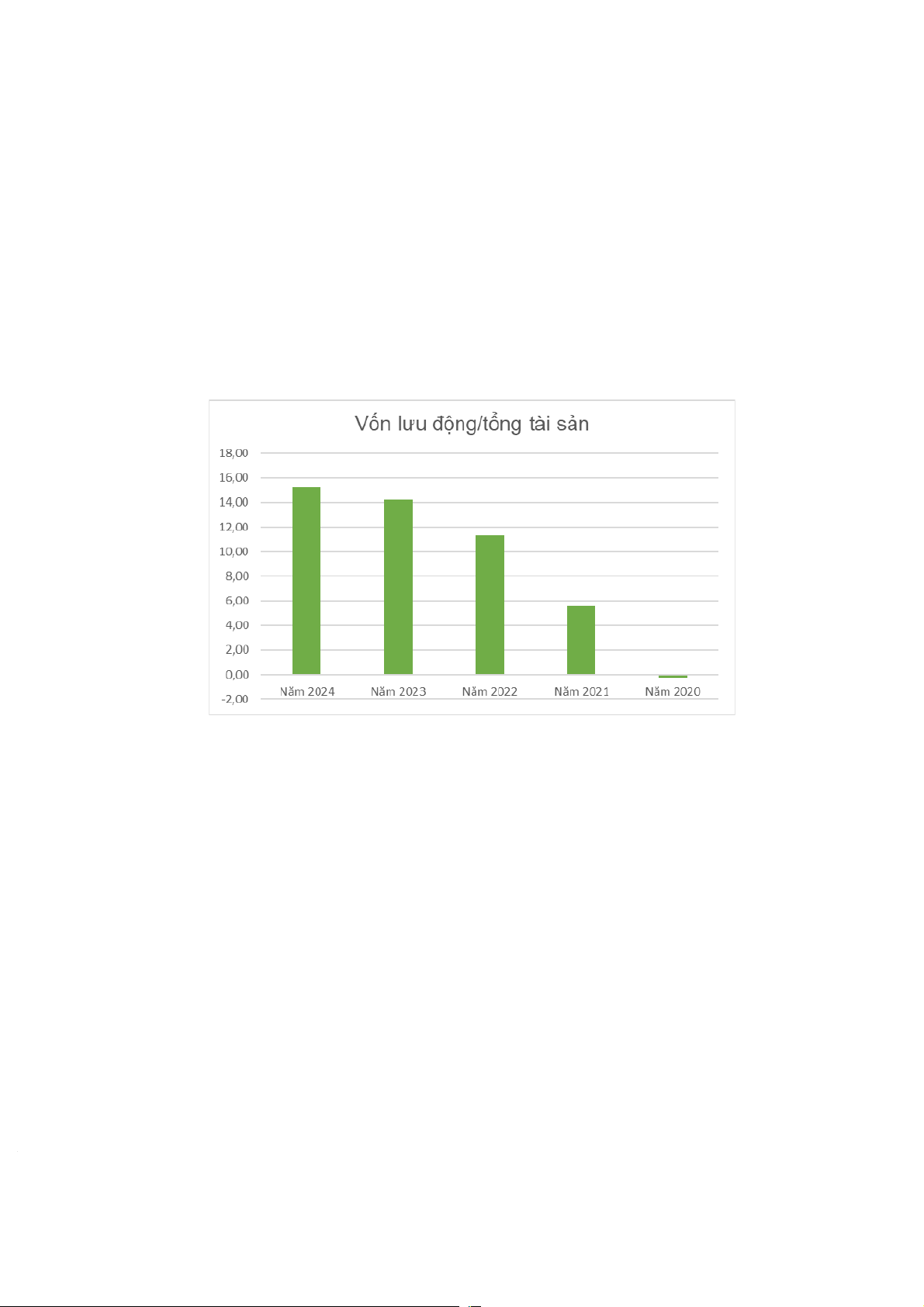

Vốn lưu động/tổng tài sản 15,24 14,24 11,29 5,59 (0,24) 8

Biến động cơ cấu tài sản, cơ cấu vốn và mô hình tài trợ giai đoạn 2020-2024 như sau:

* Biến động Cơ cấu tài sản: - Tỷ t ọ

r ng tài sản ngắn hạn tăng liên tục từ 34,95% (2020) lên 60,89% (2024) → tăng 25,9

điểm %, cho thấy xu hướng chuyển dịch mạnh sang tài sản lưu động.

- Ngược lại, tài sản dài hạn giảm dần từ 65,05% xuống còn 39,11%, phản ánh:

+ Doanh nghiệp giảm đầu tư vào tài sản cố định, có thể do khấu hao lớn hoặc không mở rộng thêm nhà máy, máy móc. + Tăng cường dự t ữ

r hàng tồn kho và các khoản phải thu ngắn hạn để phục vụ sản xuất kinh doanh.

Nhìn chung, cơ cấu tài sản đang thiên về ngắn hạn, phù hợp với đặc thù doanh nghiệp ngành

mía đường có chu k sản xuất theo mùa vụ, nhưng làm giảm tính ổn định lâu dài.

* Biến động Cơ cấu nguồn vồn 9

- Nợ dài hạn giảm mạnh từ 3,10% xuống chỉ còn 0,79% → Công ty hầu như không sử dụng

vốn vay dài hạn, mà chủ yếu dựa vào nợ ngắn hạn. Điều này giúp giảm chi phí lãi vay dài hạn,

nhưng tăng rủi ro thanh khoản.

- Vốn chủ sở hữu tuy vẫn chiếm tỷ t ọ

r ng lớn nhưng giảm dần từ 61,68% xuống 53,59%, cho thấy:

+ Công ty tăng cường sử dụng nợ ngắn hạn để tài trợ cho hoạt động.

+ Mức tự chủ tài chính giảm qua các năm.

Như vậy, Cơ cấu nguồn vốn chuyển từ an toàn sang rủi ro cao hơn, phụ thuộc nhiều hơn vào nguồn vốn bên ngoài. * Mô hình tài trợ

- Vốn lưu động (tài sản ngắn hạn – nợ ngắn hạn) tăng dần qua các năm, từ âm (-0,24%) năm 2020 lên 15,24% năm 2024.

+ Năm 2020, công ty thiếu hụt vốn lưu động, tài sản ngắn hạn không đủ để trang trải nợ ngắn hạn.

+ Từ 2021 trở đi, doanh nghiệp đã cải thiện, vốn lưu động dương và tăng đều → tình hình

thanh khoản cải thiện rõ rệt, tuy nhiên vẫn cần theo dõi mức độ tăng tồn kho.

- Mặc dù vốn lưu động tăng, nhưng nợ ngắn hạn chiếm tỷ t ọ

r ng lớn trong tổng nợ, chứng tỏ

công ty vẫn đang dùng nguồn vốn ngắn hạn để tài trợ cho cả tài sản dài hạn ở mức nhất định

→ mô hình tài trợ tương đối mạo hiểm. 10

Như vậy, Trong giai đoạn 2020–2024, Công ty Cổ phần Mía đường Lam Sơn đang mở rộng

hoạt động kinh doanh, gia tăng quy mô tài sản, đặc biệt là tài sản ngắn hạn. Tuy nhiên, cơ cấu

vốn chuyển dịch theo hướng kém bền vững hơn, khi phụ thuộc nhiều vào nợ ngắn hạn, giảm

đầu tư dài hạn. Cần tăng cường vốn chủ sở hữu hoặc huy động nợ dài hạn, đồng thời kiểm

soát hàng tồn kho, để duy trì cân đối tài chính lành mạnh và ổn định trong dài hạn.

2.2 Phân tích báo cáo thu nhập giai đoạn 2020-2024

BẢNG BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH CÔNG TY CỔ PHÂN

MÍA ĐƯỜNG LAM SƠN GIAI ĐOẠN 2020-2024 LSS 2024 2023 2022 2021 2020

1. Doanh thu bán hàng và cung cấp dịch vụ 2,328 2,692 1,808 2,041 1,846

2. Các khoản giảm trừ doanh thu

3. Doanh thu thuần về bán hàng và cung cấp dịch vụ 2,328 2,692 1,808 2,041 1,846 4. Giá vốn hàng bán 2,011 2,350 1,627 1,830 1,683

5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ 317 342 180 211 164

6.Doanh thu hoạt động tài chính 15 13 6 6 5 7. Chi phí tài chính 62 54 31 29 28 Trong đó :Chi phí lãi vay 56 47 25 20 16

8. Phần lãi/lỗ trong công ty liên doanh, liên kết 9. Chi phí bán hàng 69 66 56 74 51

10. Chi phí quản lý doanh nghiệp 55 84 61 61 59

11. Lợi nhuận thuần từ hoạt động kinh doanh 146 151 38 54 30 12. Thu nhập khác 1 3 3 0 4 13. Chi phí khác 1 10 1 4 6 14. Lợi nhuận khác 0 (7) (2) (4) (2)

Phần lợi nhuận/lỗ từ công ty liên kết liên doanh

15. Tổng lợi nhuận kế toán trước thuế 146 144 40 50 28

16. Chi phí thuế TNDN hiện hành 24 21 8 9 5

17. Chi phí thuế TNDN hoãn lại 0 1 2 (3) 0

18. Lợi nhuận sau thuế thu nhập doanh nghiệp 122 121 30 45 23

Lợi ích của cổ đông thiểu số 6 3 1 0 0

Lợi nhuận sau thuế của cổ đông của Công ty mẹ 116 118 30 44 23

19. Lãi cơ bản trên cổ phiếu (*) 1,354 1,475 397 644 339

20. Lãi suy giảm trên cổ phiếu (*) 397 644 339

Đơn vị: tỷ đồng 11

BẢNG BÁO CÁO TỶ TRỌNG KẾT QUẢ HOẠT ĐỘNG KINH DOANH CÔNG TY CỔ PHÂN MÍA ĐƯỜNG

LAM SƠN GIAI ĐOẠN 2020-2024 Chỉ tiêu Năm 2024 Năm 2023 Năm 2022 Năm 2021 Năm 2020 Tổng doanh thu 100 100 100 100 100

Doanh thu thuần/tổng doanh thu 100.00 100.00 100.00 100.00 100.00

Giá vốn hàng bán/tổng doanh thu 86.38 87.30 89.99 89.66 91.17

Lợi nhuận gộp/tổng doanh thu 13.62 12.70 9.96 10.34 8.88

Chi phí quản lý/tổng doanh thu 2.36 3.12 3.37 2.99 3.20

Chi phí bán hàng/tổng doanh thu 2.96 2.45 3.10 3.63 2.76

Lợi nhuận trước thuế/tổng doanh thu 6.27 5.35 2.21 2.45 1.52

Lợi nhuận sau thuế/tổng doanh thu 5.24 4.49 1.66 2.20 1.25

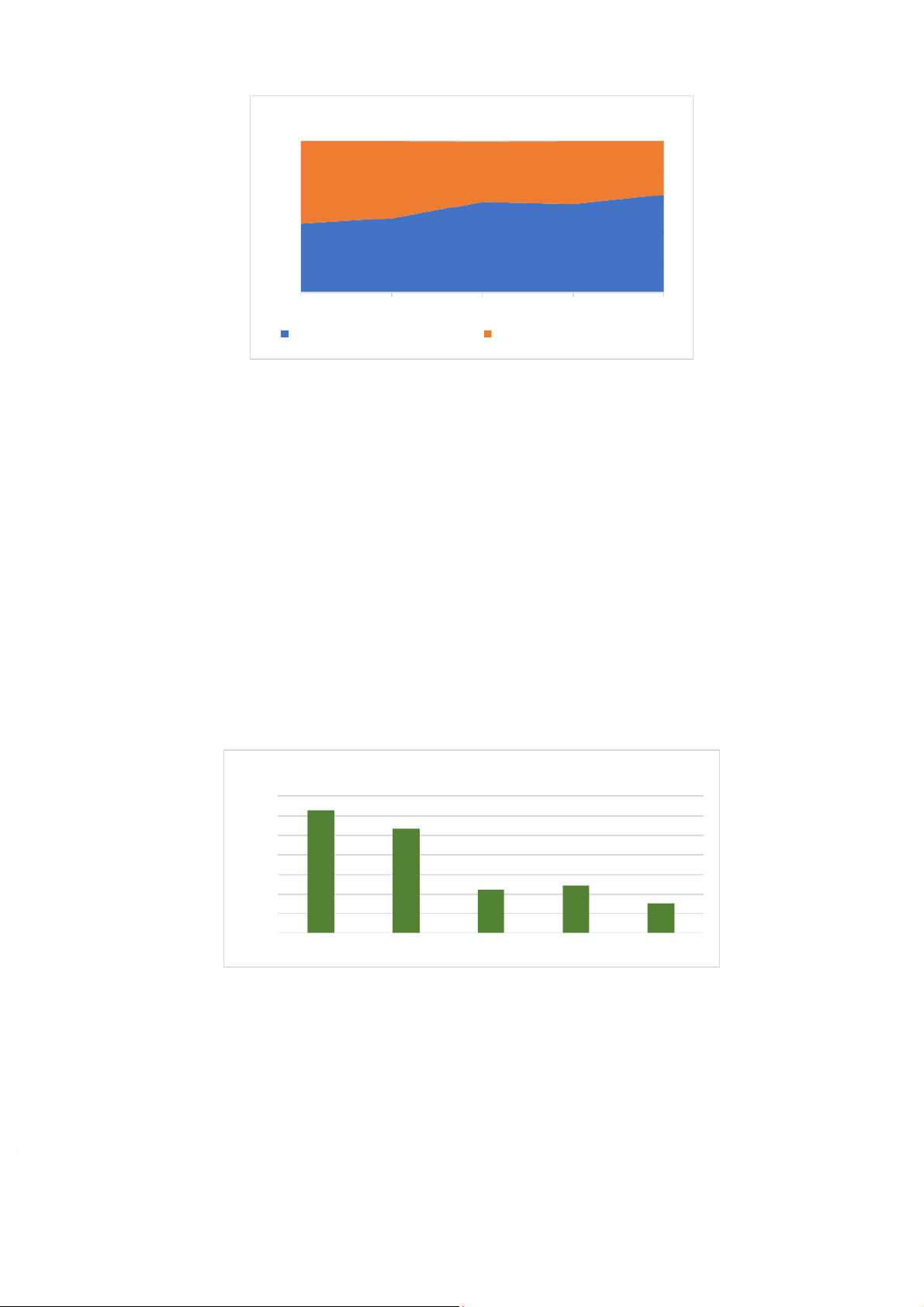

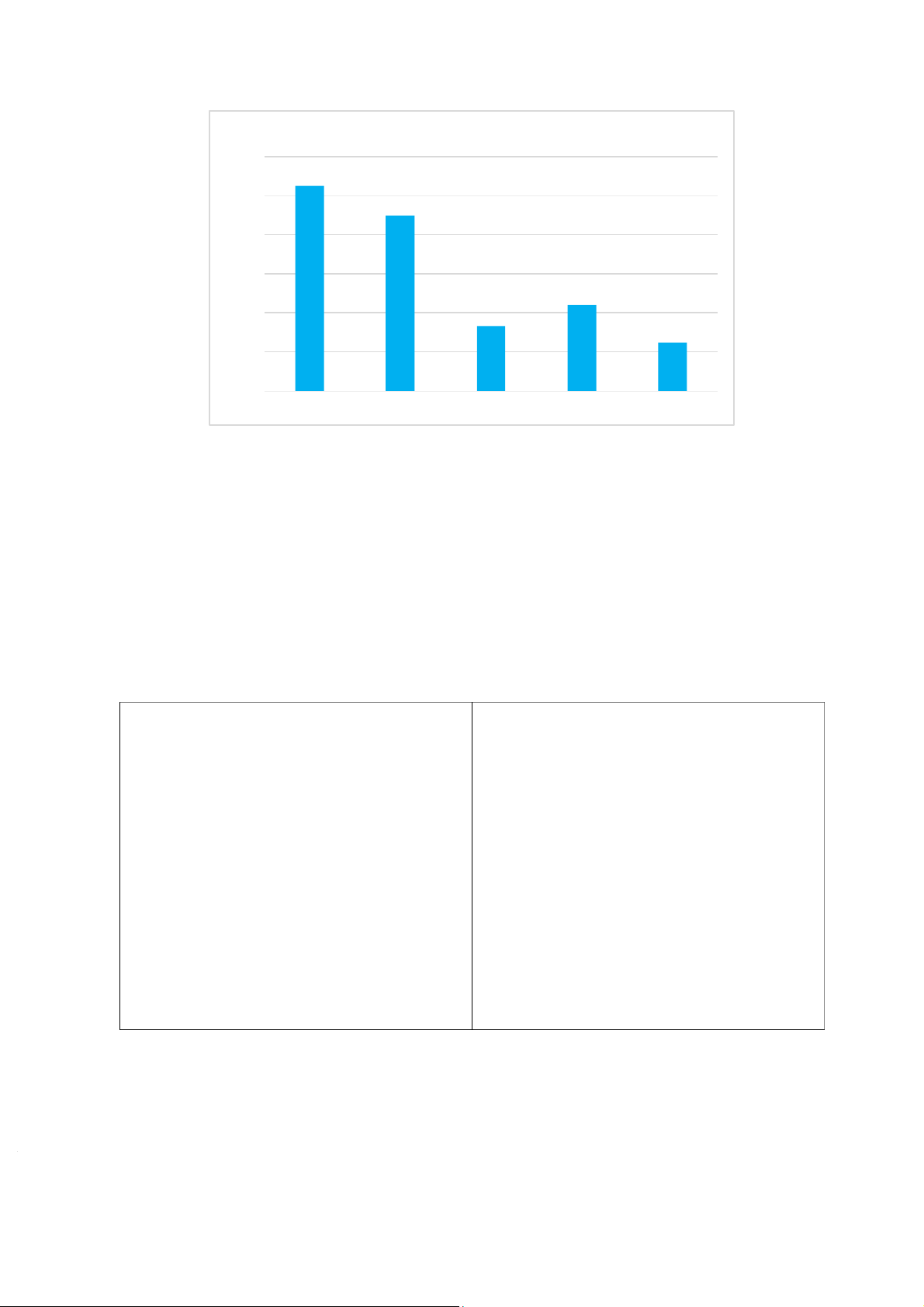

a) Doanh thu và tốc độ tăng trưởng

Doanh thu bán hàng và cung cấp dịch vụ 3,000 2,692 2,328 2,500 1,808 2,041 2,000 1,846 1,500 1,000 500 0 2024 2023 2022 2021 2020

- Doanh thu thuần tăng từ 1.846 tỷ đồng (2020) lên 2.328 tỷ đồng (2024) → tăng 26% sau 5

năm. Tuy nhiên, tăng trưởng không đều: • 2021: tăng nhẹ 10.6% • 2022: giảm 11.4%

• 2023: phục hồi mạnh 48.9% • 2024: giảm 13.5%

→ Nhận xét: Doanh thu biến động khá lớn, cho thấy hoạt động sản xuất – tiêu thụ đường LSS

chịu ảnh hưởng bởi giá đường thế giới và sản lượng mía từng vụ. 12

b) Giá vốn và lợi nhuận gộp

Tỷ trọng giá vốn và lợi nhuận 100% 95% 90% 85% 80% 75% 2024 2023 2022 2021 2020

Giá vốn hàng bán/tổng doanh thu

Lợi nhuận gộp/tổng doanh thu

Giá vốn hàng bán chiếm tỷ trọng cao trong doanh thu (86 – 91%), tuy nhiên tỷ trọng này giảm

dần từ 91.17% (2020) → 86,38% (2024). Mặt khác, lợi nhuận gộp tăng gấp đôi sau 5 năm (8.8% → 13.62%)

→ Tốc độ tăng lợi nhuận cao hơn tốc độ tăng giá vốn → Doanh nghiệp sản xuất hiệu quả hơn. c) Chi phí hoạt động

• Chi phí bán hàng tăng mạnh 51 → 69 tỷ do mở rộng kênh phân phối.

• Chi phí tài chính tăng từ 28 tỷ → 62 tỷ gấp đôi so với 2020, phản ánh tăng nợ vay hoặc do lãi suất cao

• Chi phí lãi vay chiếm gầm 80 – 90% chi phí tài chính, áp lực tài chính vẫn lớn, ảnh

hưởng đến lợi nhuận ròng.

• Chi phí quản lý doanh nghiệp dao động 51 – 84 tỷ, tỷ trọng 2.4 – 3.4% doanh thu, tương

đối ổn định, không gây áp lực lớn.

d) Lợi nhuận thuần từ hoạt động kinh doanh

Lợi nhuận trước thuế/tổng doanh thu 7.00% 6.27% 6.00% 5.35% 5.00% 4.00% 2.21% 2.45% 3.00% 1.52% 2.00% 1.00% 0.00% 2024 2023 2022 2021 2020

Tăng từ 30 tỷ (2020) → 146 tỷ (2024). Biên lợi nhuận hoạt động tăng từ 1,52% → 6,27% doanh thu. 13 e) Lợi nhuận sau thuế

Lợi nhuận sau thuế/tổng doanh thu 6.00% 5.24% 5.00% 4.49% 4.00% 3.00% 2.20% 2.00% 1.66% 1.25% 1.00% 0.00% 2024 2023 2022 2021 2020

• Lợi nhuận sau thế tăng gấp 5 lần sau 5 năm

• Giai đoạn 2023 – 2024 đánh dấu bước bật mạnh, khi biên lợi nhuận ròng > 5%

• Điều này cho thấy doanh nghiệp kiếm soát chi phí tốt hơn và hưởng lợi từ giá đường tăng cao

3. Phân tích môi trường kinh doanh của công ty cổ phần Mía đường Lam Sơn

3.1. Phân tích 5 áp lực cạnh tranh của Michael Porter

1. Mức độ cạnh tranh nội bộ trong ngành

2. Đối thủ cạnh tranh tiềm năng

• Ngành mía đường Việt Nam đang

• Theo định hướng phát triển ngành

phải đối mặt với sự cạnh tranh gay

mía đường Việt Nam đến năm 2023,

gắt, đặc biệt sau khi Việt Nam thực

Nhà nước không khuyến khích xây

hiện Hiệp định ATIGA (từ

mới nhà máy, mà tập trung đầu tư

01/01/2020), bãi bỏ hạn ngạch thuế

chiều sâu, nâng cao năng suất và hiệu

quan nhập khẩu đường từ các nước

quả tại các nhà máy hiện có. Một nhà

ASEAN. Đường nhập khẩu, đặc biệt

máy muốn đạt hiệu quả kinh tế phải

từ Thái Lan, có giá thành rẻ hơn đáng

có công suất thiết kế từ 6.000 tấn

kể so với sản phẩm trong nước, gây

mía/ngày trở lên, trong khi hiện nay 14

sức ép lớn lên các doanh nghiệp nội

chỉ 8/38 nhà máy trong nước đáp ứng địa. được tiêu chuẩn này.

• Việt Nam hiện vẫn là quốc gia nhập

• Các rào cản gia nhập ngành khá cao:

khẩu ròng về đường, dù sản lượng

vốn đầu tư lớn (khoảng 60 triệu USD

trong nước tăng nhanh. Đường nhập

cho một nhà máy đạt chuẩn), vùng

chủ yếu từ Thái Lan, Trung Quốc, Úc

nguyên liệu phụ thuộc nhiều vào thời

và Cuba, phần lớn là đường thô được

tiết và hiệu quả canh tác, trong khi

tinh luyện lại. Trong khi đó, hoạt

trình độ kỹ thuật của nông dân còn

động xuất khẩu đường của Việt Nam

hạn chế. Ngoài ra, sự đồng nhất về sản

còn rất hạn chế, chủ yếu do giá thành

phẩm giữa các nhà máy đường khiến

cao và chưa có lợi thế cạnh tranh quốc

việc tạo khác biệt trên thị trường trở tế. nên khó khăn.

• Bên cạnh đó, đường nhập lậu và các

• Vì vậy, nguy cơ xuất hiện đối thủ mới

sản phẩm chứa đường nhập lậu vẫn

trong ngành là thấp, nhưng cạnh tranh

tràn lan trên thị trường, tạo ra cạnh

giữa các doanh nghiệp hiện hữu sẽ

tranh không lành mạnh và làm giảm

ngày càng gay gắt. Đối với Lam Sơn,

đáng kể hiệu quả tiêu thụ của doanh

đây là cơ hội để củng cố vị thế nhờ

nghiệp trong nước. Tình trạng kiểm

quy mô sản xuất lớn, vùng nguyên

soát biên giới lỏng lẻo khiến nỗ lực

liệu ổn định và thương hiệu lâu năm;

giảm giá và nâng cao năng lực cạnh

tuy nhiên, công ty cần tiếp tục đổi mới

tranh của các công ty như Lam Sơn

công nghệ và đa dạng hóa sản phẩm

(LSS) trở nên khó khăn hơn, đồng

để duy trì sức cạnh tranh.

thời làm gia tăng lượng đường tồn kho toàn ngành.

3. Quyền thương lượng của nhà cung ứng

4. Quyền thương lượng của khách hàng

• Trong ngành mía đường, nhà cung

• Thị trường đường Việt Nam hiện có

ứng chủ yếu là người trồng mía – yếu

mức độ tập trung thấp, sản phẩm giữa

tố sống còn đối với mỗi doanh nghiệp.

các doanh nghiệp ít khác biệt, trong

Việc thay đổi nguồn cung cấp nguyên

khi khách hàng công nghiệp 15

liệu là rất khó, vì vùng nguyên liệu

(Vinamilk, Coca-Cola, PepsiCo...) lại

phải gần nhà máy để giảm chi phí vận

có nhu cầu ổn định và khả năng

chuyển và hạn chế thất thoát chữ

thương lượng cao. Điều này khiến

đường trong mía. Do đó, chi phí

quyền lực thương lượng nghiêng về

chuyển đổi nhà cung ứng cao, khiến phía khách hàng. người t ồ r ng mía nắm giữ quyền

• Bên cạnh đó, biến đổi khí hậu, xâm

thương lượng đáng kể.

nhập mặn và biến động giá mía khiến

• Ở chiều ngược lại, các nhà máy

chuỗi cung ứng thiếu ổn định, làm các

đường (trong đó có Lam Sơn) cũng

nhà máy khó giữ giá cạnh tranh trong

tìm cách tích hợp ngược về phía sau,

dài hạn. Trong bối cảnh đó, người

đầu tư phát triển vùng nguyên liệu,

mua có thể dễ dàng chuyển sang sử

cung cấp giống, phân bón và hỗ trợ kỹ

dụng đường nhập khẩu giá thấp hơn,

thuật cho nông dân. Tuy nhiên, 90%

làm giảm khả năng định giá của các

lượng đường sau sản xuất vẫn phải

doanh nghiệp trong nước, bao gồm

qua hệ thống thương lái trung gian, Lam Sơn.

làm giảm khả năng chủ động của

doanh nghiệp trong chuỗi giá trị.

• Nhìn chung, quyền lực thương lượng

của nhà cung ứng trong ngành ở mức

trung bình – cao, ảnh hưởng đáng kể

đến chi phí nguyên liệu đầu vào và

khả năng kiểm soát giá thành của các công ty như Lam Sơn.

5. Đe dọa từ sản phẩm thay thế

• Cùng với xu hướng tiêu dùng lành

mạnh, nhiều người tiêu dùng và

doanh nghiệp đã chuyển dần sang các

chất tạo ngọt thay thế đường mía, như

mật ong, siro gạo lứt, cỏ ngọt (stevia), 16 xylitol, maltose, fructose, maltoligosacarid, v.v..

• Các sản phẩm này có độ ngọt cao, giá

thành cạnh tranh, đồng thời được

quảng bá là tốt cho sức khỏe, giúp

kiểm soát lượng đường huyết và giảm

béo phì. Hiện nay, một số doanh

nghiệp Việt Nam đã thử nghiệm sản

xuất maltoligosacarid với giá khoảng

8.820 đ/kg, rẻ hơn đường kính truyền thống (~12.000 đ/kg).

• Mặc dù các chất tạo ngọt này chưa

thay thế hoàn toàn đường mía, nhưng

trong tương lai, khi công nghệ phát

triển và nhận thức người tiêu dùng

thay đổi, chúng sẽ trở thành mối đe

dọa lớn đối với ngành mía đường nói

chung và Công ty Lam Sơn nói riêng.

→ Từ mô hình 5 áp lực cạnh tranh có thể thấy, ngành mía đường Việt Nam đang đối mặt với

mức độ cạnh tranh cao ở hầu hết các khía cạnh. Đặc biệt, sức ép từ đường nhập khẩu, đường

lậu và sản phẩm thay thế đang làm suy giảm lợi thế của doanh nghiệp nội địa.

Đối với Công ty CP Mía đường Lam Sơn, điều này đòi hỏi phải đổi mới công nghệ, đa dạng

hóa sản phẩm, phát triển bền vững vùng nguyên liệu và tăng cường năng lực thương hiệu để

duy trì vị thế trước những biến động của thị trường. 17

3.2. Phân tích mô hình SWOT của công ty cổ phần mía đường Lam Sơn * Strengths (Điểm mạnh) * Weaknesses (Điểm yếu)

• Giá bán đường ở mức thấp hơn trung

• Vùng nguyên liệu đồi núi khó cơ giới

bình ngành do sở hữu dây chuyền sản hóa

xuất hiện đại. Giá thành bán không

• Chất lượng cây mía phụ thuộc hoàn

chịu chi phí vận chuyển lưu kho cũng

toàn vào điều kiện thời tiết do thiếu

như mất mát do người mua thu mua

đầu tư vào hệ thống tưới tiêu quy mô đường tại nhà máy

lớn cho vùng nguyên liệu

• Hoạt động sản xuất đạt hiệu quả cao

• Tính mùa vụ cao, sản xuất tập trung

với hiệu suất đường, mía tốt nhất cả

theo vụ ép mía, khiến dòng tiền và nước

công suất sử dụng nhà máy không ổn

• Sở hữu vùng nguyên liệu ổn định vì định quanh năm.

tạo được mối quan hệ tốt với người nông dân.

• Các sản phẩm chính của doanh nghiệp

đã có chỗ đứng trên thị trường với thị

phần đang tiếp tục tăng trưởng tốt.

• Sản phẩm đường tinh luyện của LSS

đạt tiêu chuẩn Châu Âu, Mỹ và những

khách hàng lớn đòi hỏi tính nghiêm

ngặt về chất lượng như Coca-Cola, Vinamilk, Pepsico. * Opportunity (Cơ hội) * Threats (Mối đe dọa)

• Thổ nhưỡng và điều kiện tự nhiên

- Công ty gặp phải sự canh tranh về giá với

thuận lợi, đem lại mía có năng suất ổn đường lậu, đường lỏng chủ yếu từ Thái Lan

định và chữ đường cao nhất miền Bắc

• Từ ngày 01/01/2020 Việt Nam đã

• Tiềm năng xuất khẩu sang các thị

chính thức thực hiện hiệp định

trường đang thiếu nguồn cung hoặc

ATIGA bãi bỏ hạn ngạch thuế quan

nhập khẩu đường từ các nước 18

ưu tiên đường sạch (như Nhật Bản,

ASEAN sẽ xảy ra hiện tượng bán phá Hàn Quốc).

giá của đường Thái Lan sẽ tiếp tục

gây sức ép lớn về sự cạnh tranh

• Biến đổi khí hậu ảnh hưởng trực tếp tới năng suất mía.

• Xu hướng giảm tiêu thụ đường tinh

luyện do người tiêu dùng lo ngại sức

khỏe, làm giảm nhu cầu dài hạn.

4. Tính toán chi phí sử dụng vốn bình quân (WACC)

Xác định WACC của Công ty Cổ phần Mía đường Lam Sơn như sau:

Ước tính chi phí sử dụng vốn bình quân gia quyền (WACC) của Công ty Cổ phần Mía

đường Lam Sơn: Theo công thức:

WACC = Re x Fe + Rd x Fd x (1-t) Trong đó:

WACC: Chi phí sử dụng vốn bình quân gia quyền Rd: Chi phí sử dụng nợ Fd: Tỷ t ọ

r ng nợ trên tổng nguồn vốn (D/V)

t: thuế suất thuế thu nhập doanh nghiệp Fe: Tỷ t ọ

r ng vốn chủ sở hữu trên tổng nguồn vốn (E/V)

Re: Chi phí sử dụng vốn chủ sở hữu

Chi tiết cụ thể về nguồn thông tin, phân tích thông tin và tính toán WACC của Công

ty Cổ phần Mía đường Lam Sơn như sau:

▪ Rd : Chi phí sử dụng nợ dài hạn của Công ty Cổ phần Mía đường Lam Sơn được xác định

theo lãi suất các khoản vay dài hạn của doanh nghiệp. Do đó, chi phí sử dụng nợ dài hạn của Công

ty Cổ phần Mía đường Lam Sơn được xác định mức lãi suất bình quân gia quyền lãi suất vay

trung và dài hạn của doanh nghiệp qua các năm. Cụ thể: 19 Năm 2020: STT Lãi s uất Dư nợ Chi phí lãi vay Nội dung phải trả/năm 1 6,0% 3.800.000.000

228.000.000 Công đoàn công ty 6,00%

Năm 2021 đến năm 2024: STT Lãi s uất Dư nợ

Chi phí lãi vay Nội dung phải trả/năm Quỹ khuyến học mía 1 5,5% 1.000.000.000 55.000.000 đường Lam Sơn 2 6,0% 4.600.000.000

276.000.000 Công đoàn công ty 11,5% 5.600.000.000 331.000.000 5,91%

(Nguồn: Theo BCTC đã được kiểm toán của LSS năm 2020 đến năm 2024)

Như vậy, chi phí sử dụng nợ dài hạn của Công ty Cổ phần Mía đường Lam Sơn từ năm 2020-2024 là : Năm 2020 2021 2022 2023 2024 Rd 6,00% 5,91% 5,91% 5,91% 5,91%

Fd : Tỷ trọng nợ trên tổng nguồn vốn của Công ty Cổ phần Mía đường Lam Sơn được xác định

theo tỷ trọng nợ phải trả chi phí sử dụng vốn trên tổng nguồn vốn của Công ty Cổ phần Mía đường

Lam Sơn trong 05 năm theo Báo cáo tài chính đã được kiểm toán năm 2020-2024 Cụ thể như sau: Nợ vay dài hạn Nợ vay ngắn hạn Giá trị nợ vay

Tổng nguồn vốn dài hạn Fd Năm (D) (V) (D/V) 2020 4 .535.000.000 5 47.947.101.280 5 52.482.101.280 2 .081.655.066.182 0,27 2021 6 .335.000.000 5 82.451.382.208 5 88.786.382.208 2 .224.229.306.921 0,26 2022 2 .735.000.000 6 51.871.052.871 6 54.606.052.871 2 .307.184.330.452 0,28 2023 6 .335.000.000 8 55.520.046.388 8 61.855.046.388 2 .629.947.094.737 0,33 2024 3 .735.000.000 6 .335.000.000 1 0.070.000.000 1 .837.689.042.220 0,01

▪ t : Thuế suất thuế thu nhập doanh nghiệp là 20%. ▪ Fe : Tỷ t ọ

r ng vốn chủ sở hữu trên tổng nguồn vốn của Công ty Cổ phần Mía đường Lam

Sơn được xác định theo công thức: Fe = 1- Fd

Năm 2020 2021 2022 2023 2024 F e 0 ,73 0 ,74 0 ,72 0 ,67 0 ,99 20

Tài liệu liên quan:

-

Bài tập quản trị tài chính 2 | Trường Đại học Thương Mại

13 7 -

Quản trị nguồn tài trợ tại Công ty CP đầu tư thế giới di động (MWG) | Bài thảo luận quản trị tài chính

91 46 -

Chương 4: Quản Trị Vốn Lưu Động | Bài giảng quản trị tài chính

101 51 -

Mô hình quản trị khoản phải thu và công tác quản trị khoản phải thu tại Petrolimex | Bài thảo luận quản trị tài chính

82 41 -

Quản trị khoản phải thu tại Công ty Cổ phần Nhựa Bình Minh | Bài thảo luận quản trị tài chính

25 13