Bài tập minh họa chương 6 : Hàng tồn kho ( Kê khai thường xuyên ) | Môn kinh tế vĩ mô

Nhập kho hàng hóa 6.000kg chưa thanh toán, giá mua hoá đơn chưa thuế 22.000đ/kg, FOB (nơi đi). Chi phí vận chuyển hàng hóa nhập kho trả bằng tiền 3.000.000. Hàng hóa mua ở nghiệp vụ (1)ược hưởng khoản giảm giá 1.000 /kg. Xuất kho hàng hóa cho tiêu thụ 8.000kg, giá bán chưa thuế 40.000/kg, chưa thu tiền.Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem !

Môn: Kinh tế vĩ mô ( UEH) 0.9 K tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47879361

VU THU HANG – NGUYEN LY KE TOAN – CHUONG 6 – BAI HOC BO SUNG – 2023 CHƯƠNG 6

HÀNG TỒN KHO (Kê Khai Thường Xuyên)

THỰC HÀNH BÀI TẬP 1: page … THỰC HÀNH VẤN ĐỀ 2: page ….

CÁC PHƯƠNG PHÁP HÀNG TỒN KHO VÀ CÁC ẢNH HƯỞNG (TÁC ĐỘNG) TÀI CHÍNH

Bài minh họa 1: giá cả đang tăng: 100, 110, 120, 130 – sách giáo khoa, trang

Bài minh họa 2: giá cả đang giảm: 23, 21.5, 19

MINH HỌA 2: Tình hình nhập, xuất liên quan đến hàng hóa tại một doanh nghiệp như sau

Tồn kho đầu kỳ: 4.000kg, đơn giá 23.000đ/kg.

Tình hình nhập, xuất hàng hóa trong tháng

1. Nhập kho hàng hóa 6.000kg chưa thanh toán, giá mua hoá đơn chưa thuế 22.000đ/kg, FOB (nơi đi). Chi phí

vận chuyển hàng hóa nhập kho trả bằng tiền 3.000.000.

2. Hàng hóa mua ở nghiệp vụ (1) ược hưởng khoản giảm giá 1.000 /kg.

3. Xuất kho hàng hóa cho tiêu thụ 8.000kg, giá bán chưa thuế 40.000/kg, chưa thu tiền.

4. Nhập kho hàng hóa trả bằng TGNH 10.000kg, giá mua hóa đơn chưa thuế 18.000đ/kg. Chi phí vận chuyển chưa thanh toán 1.000đ/kg.

5. Xuất kho hàng hóa đem tiêu thụ 5.000kg, giá bán chưa thuế 40.000/kg, chưa thu tiền. YÊU CẦU:

A. Tính toán giá trị hàng xuất, hàng tồn cuối kỳ theo từng phương pháp. Phản ảnh vào Bảng tính (Sổ chi tiết hàng

hóa, Bảng tính) theo mẫu. Biết tính giá trị hàng hóa xuất kho theo 1.

Nhập trước – xuất trước: First In – First Out (FIFO). 2.

Bình quân gia quyền, đơn giá bình quân biến đổi. 3.

Giá thực tế đích danh: giả sử

Lần xuất thứ (1) gồm: 3.000kg thuộc lô hàng hóa tồn đầu kỳ và 5.000kg thuộc lô hàng hóa nhập lần 1. Lần

xuất thứ (2) gồm: 500kg thuộc lô hàng hóa tồn đầu kỳ ; 1.000kg thuộc lô hàng hóa nhập lần 1 và 3.500kg thuộc

lô hàng hóa nhập lần 2.

B. Lập bảng so sánh theo mẫu. Với số liệu của bài, cho biết, trong 2 phương pháp tính giá xuất kho theo FIFO và

BQGQ, phương pháp nào: (a) cho kết quả lợi nhuận thuần cao hơn, cho biết lý do?; cho kết quả giá trị hàng tồn

cuối kỳ cao hơn; (c) có lợi hơn về thuế thu nhập doanh nghiệp (đóng thuế TNDN thấp hơn) Bài Làm

1 Tính giá xuất kho theo phương pháp FIFO (Nhập trước – Xuất trước)

- Tồn đầu kỳ = 4.000 x 23 = 92.000

(1, 2) Giá thực tế nhập lần 1 = Đơn giá nhập lần 1 = (3) Xuất kho 8.000kg Tồn trước khi xuất 4.000 x 23 = 92.000 6.000 x 21.5 = 129.000 10.000 221.000

Giá trị hàng hóa xuất kho (giá vốn) = lOMoAR cPSD| 47879361

VU THU HANG – NGUYEN LY KE TOAN – CHUONG 6 – BAI HOC BO SUNG – 2023 Tồn sau khi xuất

(4) Giá thực tế nhập lần 2 = Đơn giá nhập lần 2 = (5) Xuất kho 5.000kg Tồn trước khi xuất Giá trị Hàng hóa = 92.000 +

(129.000 + 190.000) tồn kho cuối kỳ 133.000 = 92.000 + 319.000

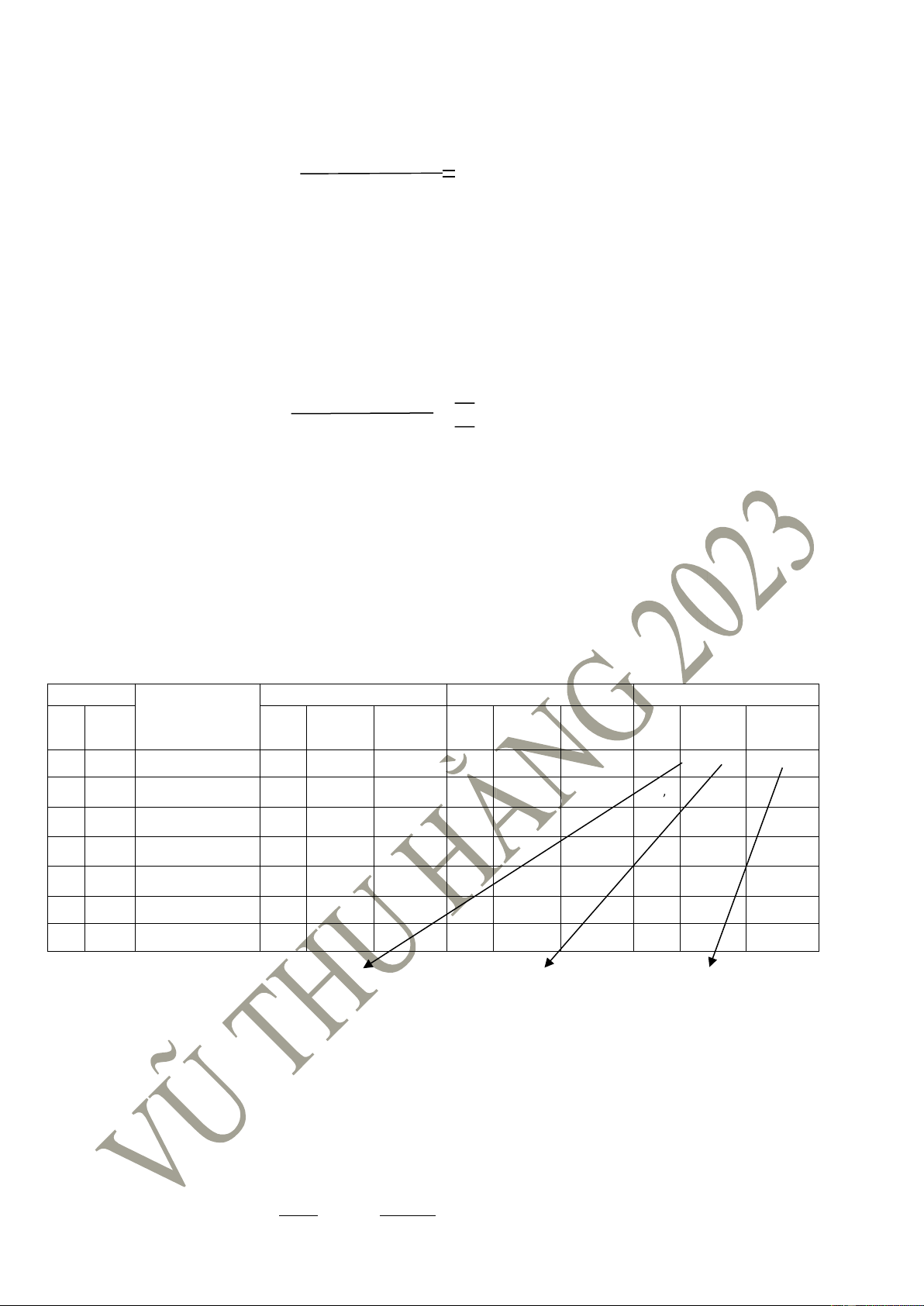

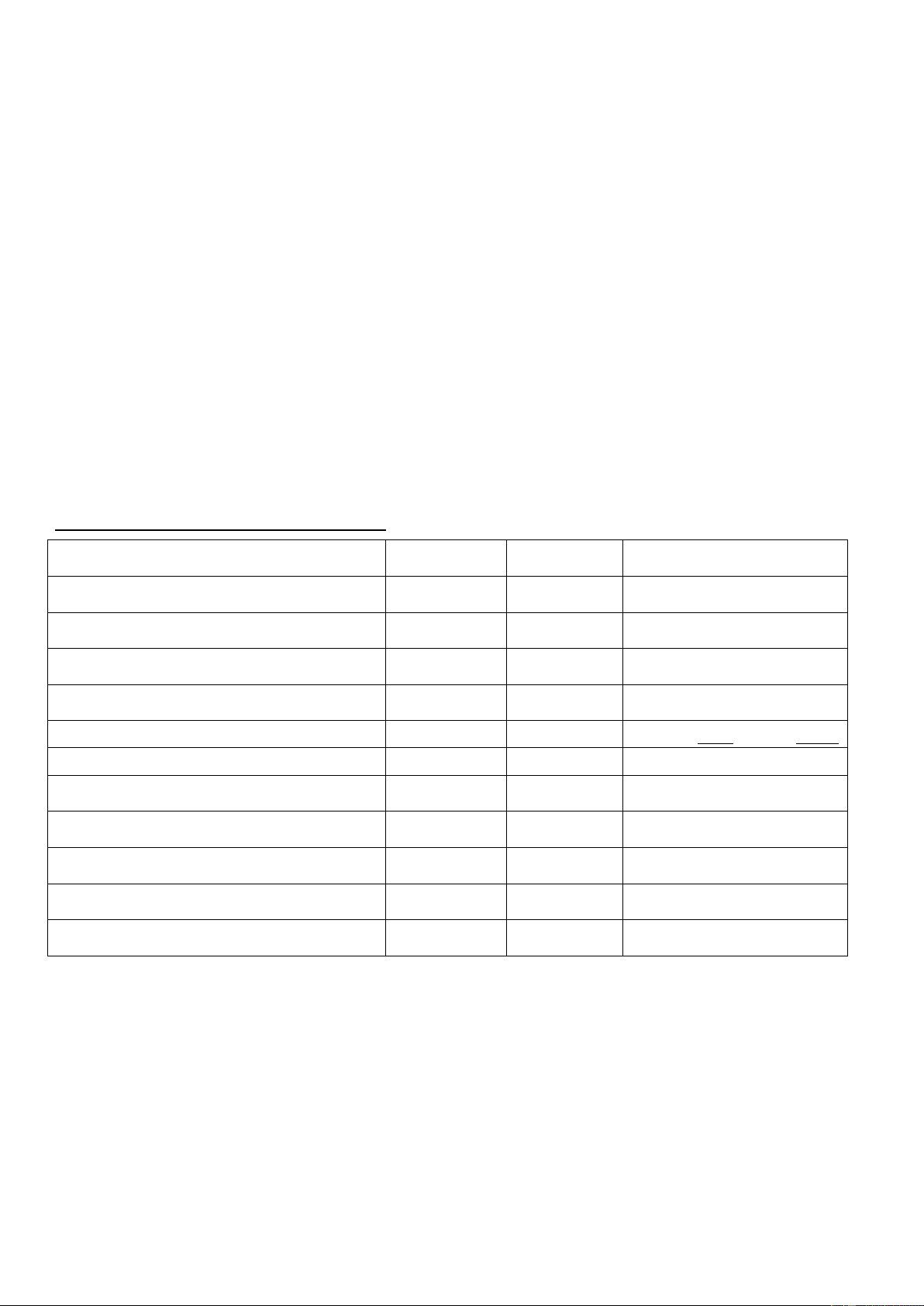

BẢNG TÍNH (SỔ KẾ TOÁN CHI TIẾT) TÀI KHOẢN :HÀNG HÓA - FIFO lOMoAR cPSD| 47879361

VU THU HANG – NGUYEN LY KE TOAN – CHUONG 6 – BAI HOC BO SUNG – 2023 10.000 221.000 221.000

Đơn giá bình quân lần 1 = 22.1/kg 10.000

Giá trị hàng hóa xuất kho (giá vốn) = 8.000 x 22.1 = 176.800 Tồn sau khi xuất

221.000 – 176.800 = 44.200 (10.000 – 8.000 = 2.000kg)

(4) Giá thực tế nhập lần 2 = 10.000 x 18 + 10.000 = 190.000 Đơn giá nhập lần 2 = 190.000/10.000 = 19/kg (5) Xuất kho 5.000kg Tồn trước khi xuất

Đơn giá bình quân lần 2 = (làm tròn)

Giá trị hàng hóa xuất kho (giá vốn) = (làm tròn) Tồnsaukhixuất ( cuốikỳ ) 234.200–97.500=136.700 12.000–5.000=7.000 kg GiátrịHànghóatồn = 92.000 + (129.000+190.000) - (176.800+97.500) khocuốikỳ 136.700 = 92.000 + 319.000 - 274.300

SỔKẾTOÁNCHITIẾTTÀIKHOẢN:HÀNGHÓA- Bìnhquângiaquyền Chứngtừ NHẬP XUẤT TỒN Số Ngày ĐƠN SỐ SỐ ĐƠN SỐ SỐ ĐƠN SỐ SỐ DIỄNGIẢI tháng GIÁ LƯỢNG TIỀN GIÁ LƯỢNG TIỀN GIÁ LƯỢNG TIỀN TỒNĐẦUTHÁNG 23 4.000 92.000 1 , 2 Nhập, giágốc 21 ,5 6.000 129.000 22, 1 10.000 221.000 3 Xuất, giávốn 22 ,1 8.000 176.800 22 ,1 2.000 44.200 4 Nhập, giágốc 19 10.000 190.000 19 ,5 12.000 234.200 5 Xuất, giávốn 19 ,5 5.000 97.500 19 ,5 7.000 136.700 CỘNGPHÁTSINH 16.000 319.000 13.000 274.300 TỒNCUỐITHÁNG 7.000 136.700 221.000/10.000 4.000+6.000 92.000+129.000

3 TínhgiáxuấtkhotheophươngphápThựctếđíchdanh

- Tồnđầukỳ=4.000x23=92.000

(1 , 2) Giáthựctếnhậplần1=6.000x22+3.000–6.000x1=129.000

Đơngiánhậplần1=129.000/6.000=21,5/kg (3) Xuấtkho8.000kg Tồntrướckhixuất 4.000x23 =92.000 6.000 x21.5= 129.000 lOMoAR cPSD| 47879361

VU THU HANG – NGUYEN LY KE TOAN – CHUONG 6 – BAI HOC BO SUNG – 2023 10.000 221.000

Giá trị hàng hóa xuất kho (giá vốn) = 3.000 x 23 + 5.000 x 21.5 = 176.500 Tồn sau khi xuất 1.000 x 23 = 23.000 1.000 x 21.5 = 21.500 2.000 44.500

(4) Giá thực tế nhập lần 2 = 10.000 x 18 + 10.000 = 190.000 Đơn giá nhập lần 2 = 190.000/10.000 = 19/kg (5) Xuất kho 5.000kg Tồn trước khi xuất 1.000 x 23 = 23.000 1.000 x 21.5 = 21.500 10.000 x 19 = 190.000 12.000 234.500

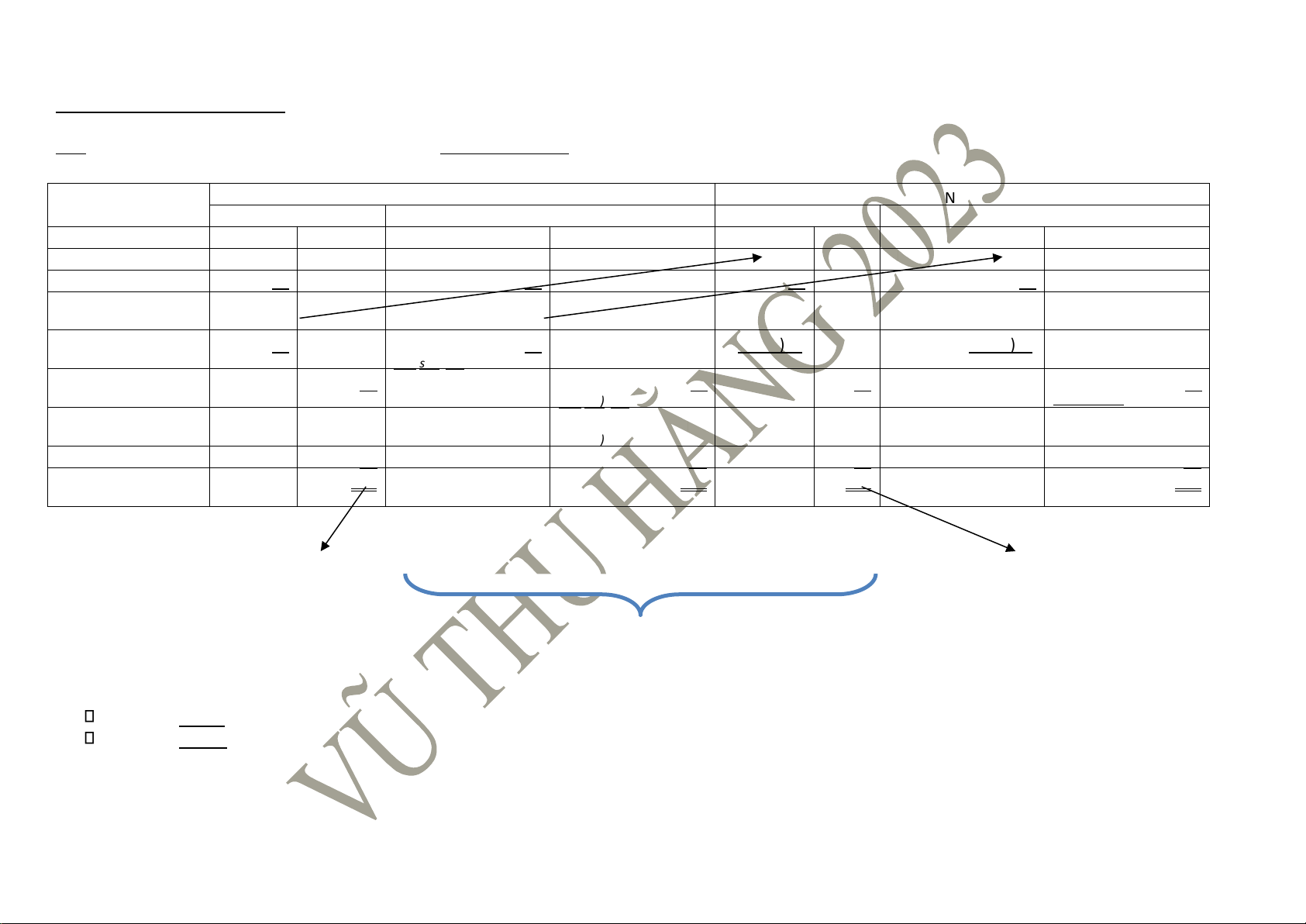

Giá trị hàng hóa xuất kho (giá vốn) = 500 x 23 + 1.000 x 21.5 + 3.500 x 19 = 99.500 Tồn sau khi xuất (cuối kỳ) 500 x 23 = 11.500 lOMoAR cPSD| 47879361

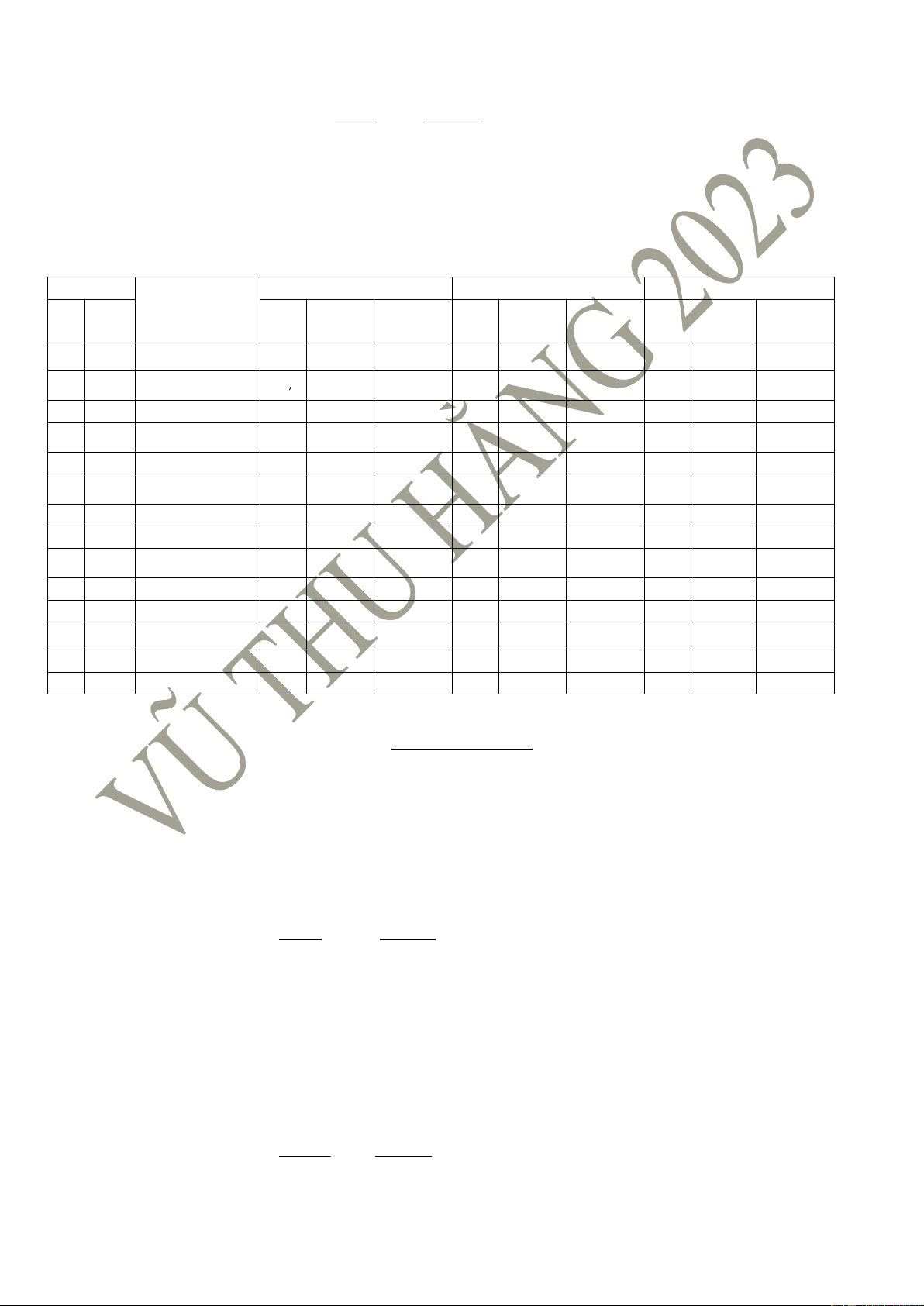

VU THU HANG – NGUYEN LY KE TOAN – CHUONG 6 – BAI HOC BO SUNG – 2023 6.500 x19= 123.500 7.000 135.000 GiátrịHànghóatồn = 92.000 + (129.000+190.000) - (176.500+99.500) khocuốikỳ 135.000 = 92.000 + 319.000 - 276.000 Chứngtừ NHẬP XUẤT TỒN Số Ngày ĐƠN SỐ SỐ ĐƠN SỐ SỐ ĐƠN SỐ SỐ DIỄNGIẢI tháng GIÁ LƯỢNG TIỀN GIÁ LƯỢNG TIỀN GIÁ LƯỢNG TIỀN TỒNĐẦUTHÁNG 23 4.000 92.000 1 , 2 Nhập, giágốc 21, 5 6.000 129.000 23 4.000 92.000 21 5 , 6.000 129.000 3 Xuất, giávốn 23 3.000 69.000 23 1.000 23.000 21 5 , 5.000 107.500 21 ,5 1.000 21.500 4 Nhập, giágốc 19 10.000 190.000 23 1.000 23.000 21 ,5 1.000 21.500 19 10.000 190.000 5 Xuất, giávốn 23 500 11.500 23 500 11.500 21.5 1.000 21.500 19 6.500 123.500 19 3.500 66.500 CỘNGPHÁTSINH 16.000 319.000 13.000 276.000 TỒNCUỐITHÁNG 23 500 11.500 19 6.500 123.500

………………………………

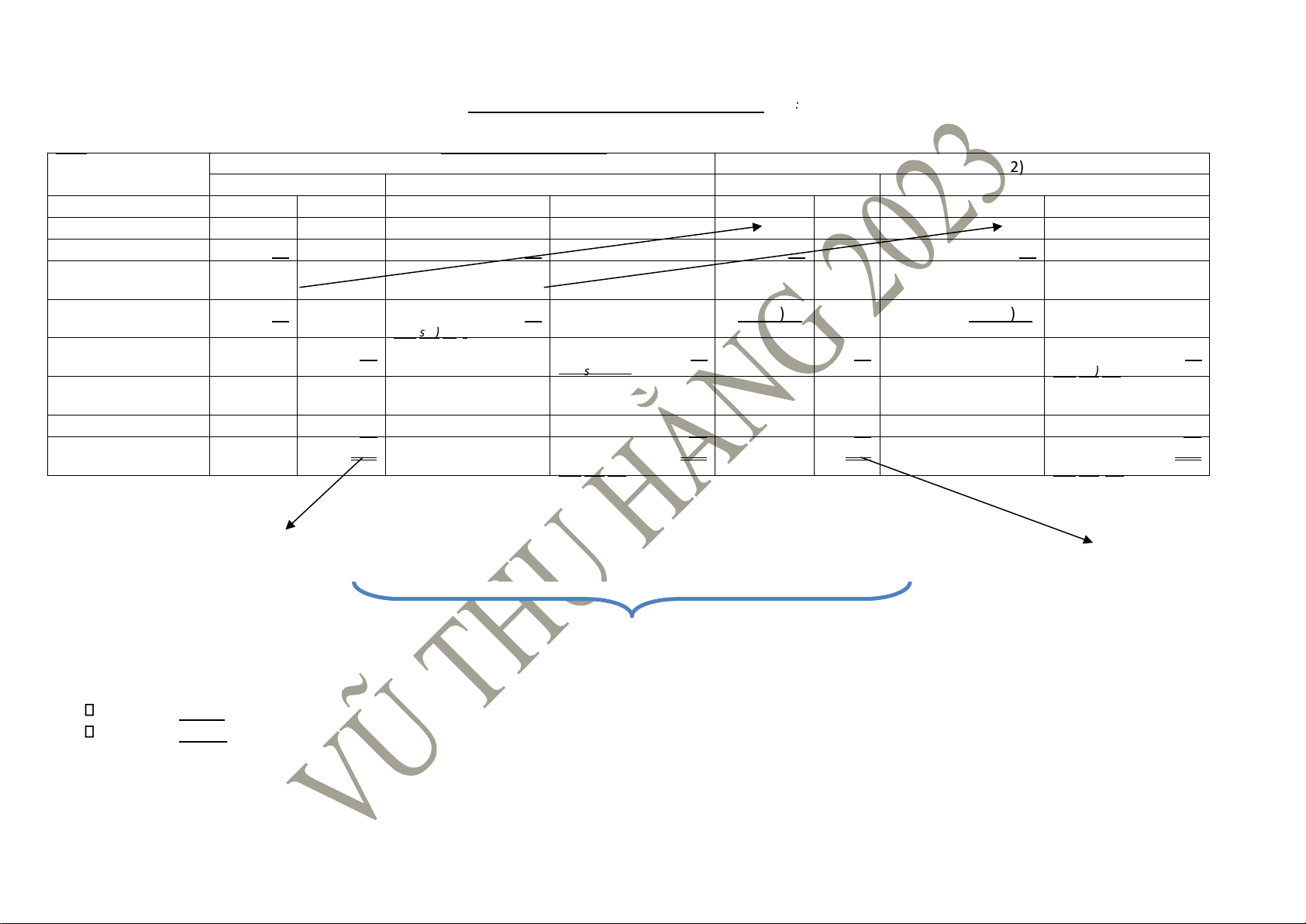

1 TínhgiáxuấtkhotheophươngphápFIFO(Nhậptrước–Xuấttrước)

- Tồnđầukỳ=4.000x23=92.000

(1 , 2) Giáthựctếnhậplần1=6.000x22+3.000–6.000x1=129.000

Đơngiánhậplần1=129.000/6.000=21,5/kg (3) Xuấtkho8.000kg Tồn trước khi xuất 4.000 x 23 = 92.000 6.000 x 21.5 = 129.000 10.000 221.000

Giá trị hàng hóa xuất kho (giá vốn) = 4.000 x 23 + 4.000 x 21.5 = 178.000 Tồn sau khi xuất 2.000 x 21.5 = 43.000

(4) Giá thực tế nhập lần 2 = 10.000 x 18 + 10.000 = 190.000

Đơn giá nhập lần 2 = 190.000/10.000 = 19/kg (5) Xuất kho 5.000kg Tồn trước khi xuất 2.000 x 21.5 = 43.000 10.000 x 19 = 190.000 12.000 233.000

Giá trị hàng hóa xuất kho (giá vốn) = 2.000 x 21.5 + 3.000 x 19 = 100.000 lOMoAR cPSD| 47879361

VU THU HANG – NGUYEN LY KE TOAN – CHUONG 6 – BAI HOC BO SUNG – 2023 Tồn sau khi xuất (cuối kỳ) 7.000 x 19 = 133.000

2 Tính giá xuất kho theo phương pháp Bình quân gia quyền (đơn giá BQ) - Tồn đầu kỳ = (3) Xuấtkho8.000kg 4.000 Tồntrướckhixuất 4.000x23 =92.000 x 23 = =22.1 /kg

221.000–176.800=44.200(10.000–8.000=2.000kg) (5) Xuấtkho5.000kg Tồntrướckhixuất 2.000 =44.200 10.000 x19= 190.000 12.000 234.200 234.200 Đơngiábìnhquânlần1= 12.000

Giátrịhànghóaxuấtkho(giávốn)=5.000x19.5=97.500(làmtròn) Tồnsaukhixuất ( cuốikỳ ) 92.000

(1,2) Giá thực tế nhập lần 1 = 6.000 x 22 + 3.000 – 6.000 x 1 = 129.000

Đơn giá nhập lần 1 = 129.000/6.000 = 21,5/kg 6.000 x 21.5 = 129.000 10.000 221.000 221.000

Đơn giá bình quân lần 1 = 10.000

Giá trị hàng hóa xuất kho (giá vốn) = 8.000 x 22.1 = 176.800 Tồn sau khi xuất lOMoAR cPSD| 47879361

VU THU HANG – NGUYEN LY KE TOAN – CHUONG 6 – BAI HOC BO SUNG – 2023

(4) Giá thực tế nhập lần 2 = 10.000 x 18 + 10.000 = 190.000

Đơn giá nhập lần 2 = 190.000/10.000 = 19/kg = 19.5/kg (làm tròn) 234.200 – 97.500 = 136.700 12.000 – 5.000 = 7.000kg

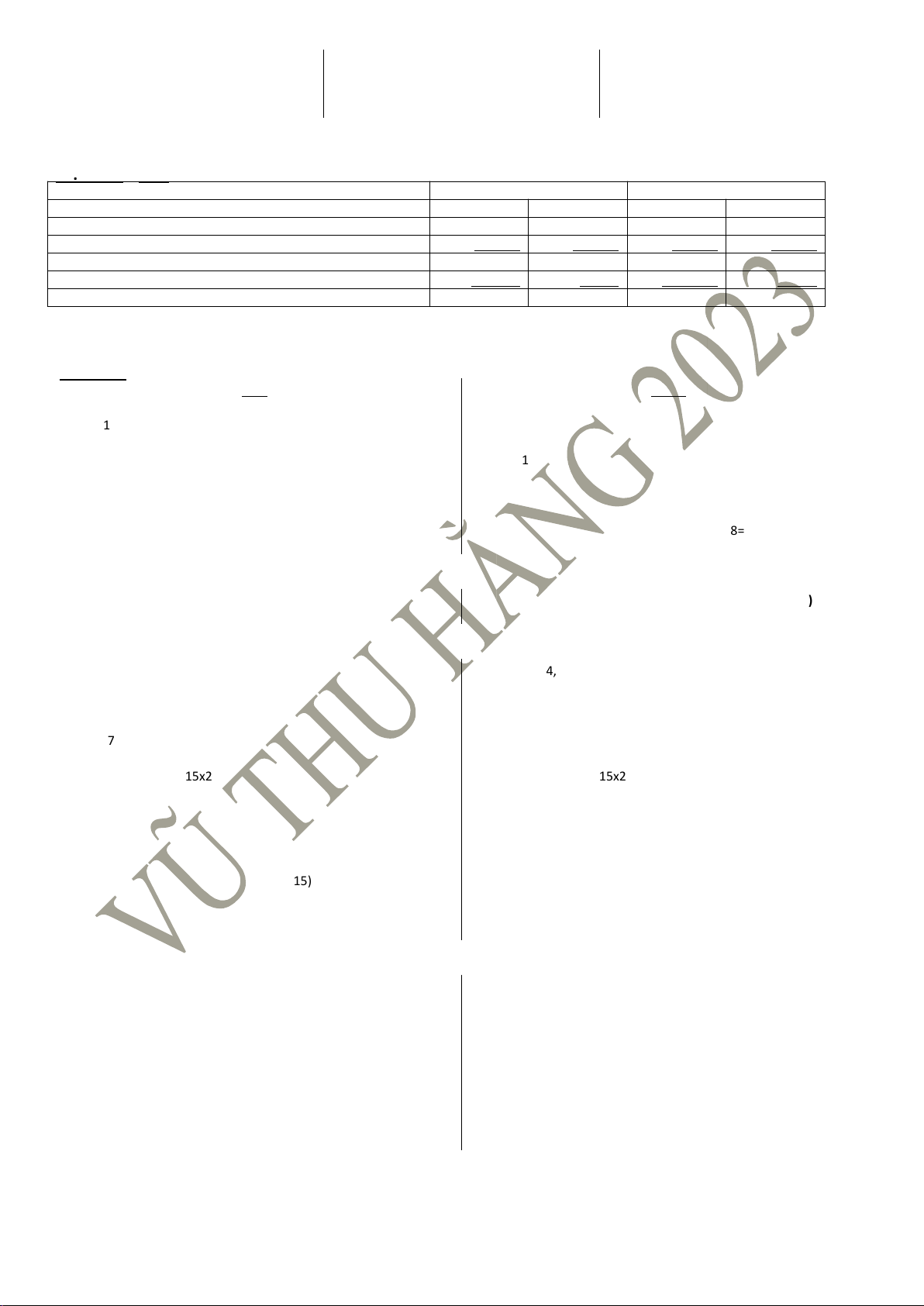

BẢNG SO SÁNH SỐ LIỆU CỦA CÁC PHƯƠNG PHÁP TÍNH GIÁ HÀNG TỒN KHO

MINH HỌA 6A.1, 6A.2, 6A.3 (sgk): giá đang tăng FIFO BQGQ Ghi chú

Báo cáo kết quả hoạt động Tồn đầu kỳ 1.000 Doanh thu (a) 11.500 11.500 Nhập Giá vốn hàng bán (b) 6.200 6.233 (1) 2.200

Lợi nhuận gộp (c) = (a) – (b) 5.300 5.267 (2) 3.600 Chi phí hoạt động (d) 2.000 2.000 (3) 5.200 11.000

Lợi nhuận trước thuế (e) = (c) – (d) 3.300 3.267 Hàng dự trữ 12.000

Thuế TNDN 30% (f) = (e) x 30% 990 980,1 FIFO

Lợi nhuận sau thuế (g) = (e) – (f) 2.310

2.286,9 12.000 = 6.200 + 5.800 BQGQ

Báo cáo tình hình tài chính 12.000 = 6.233 + 5.767

Hàng tồn kho (số dư) (h) 5.800 5.767 lOMoAR cPSD| 47879361

VU THU HANG – NGUYEN LY KE TOAN – CHUONG 6 – BAI HOC BO SUNG – 2023

ẢNH HƯỞNG (TÁC ĐỘNG) CỦA CÁC SAI SÓT HÀNG TỒN KHO (ĐẾN CÁC BÁO CÁO TÀI CHÍNH)

THỰC HÀNH BÀI TẬP NGẮN 2: page …

THỰC HÀNH BÀI TẬP 2: page ….

VU THU HANG – NGUYEN LY KE TOAN – CHUONG 6 – BAI HOC BO SUNG – 2023 lOMoAR cPSD| 47879361

VU THU HANG – NGUYEN LY KE TOAN – CHUONG 6 – BAI HOC BO SUNG – 2023

MINHHỌA6.13–Sáchgiáokhoa (đ vt :1.000) (1 )

a Nămthứ1: 2019 –Hàngtồnkhocuốikỳbịkhai

« thấphơnthựctế3 » ,(Nămthứ2:2020–Hàngtồnkhocuốikỳkhaiđúng) 2019( Nămthứ 1) 2020( N ămthứ 2) Sai Đúng Sai Đúng Doanhthu $80 $80 $90 $90 Hàngtồnđầukỳ $20 $20 $12 $15 Hàngmua 40 40 68 68 Hàngdựtrữ 60 60 80 83

(80( sai ) +3) Hàngtồncuốikỳ ( Sai ) 12 15 Đ ( úng)2 3 ( Đún )2 g 3 (12( sa

i ) +3) Giávốnhàngbán 48 (60–15) 45 57 (83–23 ) 60 (48( sa ) i –3)

(57( sai ) +3) Lợinhuậngộp 32 (80–45) 35 33 (90–60) 30 (32( sa ) i +3) (33( sai ) –3) ChiphíKD 10 10 20 20 Lợinhuậnthuần $22 $25 $13 $10

(22( sai ) +3)

(13( sai ) –3)

Lợinhuậnthuần“ ĐÚNG ”cho2năm=25+10= 35

Lợinhuậnthuầnbị“ Thấphơn ”3

Lợinhuậnthuầnbị“ Phóngđại” 3 Vìvậy,22+13= 35

Hàngtồn cuốikỳ : điềuchỉnh TĂNG → giávốn hàngbán:điềuchỉnh GIẢM → Lợinhuậngộp,thuần: điềuchỉnh TĂNG

Hàngtồn đầukỳ: điềuchỉnh TĂNG → giávốn hàngbán:điềuchỉnh TĂNG → Lợinhuậngộp,thuần: điềuchỉnh GIẢM

VU THU HANG – NGUYEN LY KE TOAN – CHUONG 6 – BAI HOC BO SUNG – 2023 lOMoAR cPSD| 47879361

VU THU HANG – NGUYEN LY KE TOAN – CHUONG 6 – BAI HOC BO SUNG – 2023

MINHHỌA(……………………………………….) (đ v :1.000) t (1b

) Nămthứ1 : 2019 –Hàngtồnkhocuốikỳbịkhai

« phóngđạihơnthựctế3 », ( Nămthứ2:2020–Hàngtồnkhocuốikỳkhaiđúng ) 2019( Nămthứ 1) 2020( Nămthứ 2) Sai Đúng Sai Đúng Doanhthu $80 $80 $90 $90 Hàngtồnđầukỳ $20 $20 $18 $15 Hàngmua 40 40 68 68 Hàngdựtrữ 60 60 86 83

(86( sai ) –3) Hàngtồncuốikỳ ( Sai ) 18 15 ( Đúng)2 3 (Đ ún )2 g 3 (18( sa

)i –3 ) Giávốnhàngbán 42 (60–15) 45 63 (83–23) 60 (42( sa

i ) +3) (63( sa ) i –3) Lợinhuậngộp 38 (80–45) 35 27 (90–60) 30

(38( sai ) –3)

(27( sai ) +3) ChiphíKD 10 10 20 20 Lợinhuậnthuần $28 $25 $07 $10

(28( sai ) –3)

(07( sai ) +3)

Lợinhuậnthuần“ ĐÚNG ”cho2năm=25+10= 35

Lợinhuậnthuầnbị“ Phóngđại ”3

Lợinhuậnthuầnbị“ Thấphơn” 3 Vìvậy,28+07= 35

Hàngtồn cuốikỳ : điềuchỉnh GIẢM → giávốn hàngbán:điềuchỉnh TĂNG → Lợinhuậngộp,thuần: điềuchỉnh GIẢM

Hàngtồn đầukỳ: điềuchỉnh GIẢM → giávốn hàngbán:điềuchỉnh GIẢM → Lợinhuậngộp,thuần: điềuchỉnh TĂNG

VU THU HANG – NGUYEN LY KE TOAN – CHUONG 6 – BAI HOC BO SUNG – 2023 8 lOMoAR cPSD| 47879361

CÁC BÀI THỰC HÀNH 1, 2, 3, 4, 5,…

Thực Hành Câu Hỏi Trắc Nghiệm. Thực Hành Bài Tập ÔN LẠI THUẬT NGỮ - TN

Thực Hành Bài Tập Ngắn Thực Hành Vấn Đề VU THU H Slides của c AN hươ G ng – t rN ê GUY n LMS EN LY KE TOAN – CHUON Bài giản G g S6 c o– BAI rm củ HOC BO a chương trS êUN n L G MS – 2 Q 0 ui 2 z 3 của chương trên LMS Assignment .

57 Bàitập 6.10 2019 2020 Sốsai Sốđúng Sốsai Sốđúng Hàngtồnđầukỳ(a) 20,000 20,000 30,000 28,000 Hàngmuatrongkỳ(b) 150,000 150,000 175,000 175,000

Hàngsẵncóđểbán(Hàngdựtrữ)=(a)+(b)=(c) 170,000 170,000 205,000 203,000 Hàngtồnkhocuốikỳ(d) 30,000* 28,000 35,000** 41,000

Giávốnhàngbán(e)=(c)–(d) 140,000 142,000 170,000 162,000

*: bịphóngđại,sốđangphảnảnhcaohơn

2,000 → sốđúng=30,000–2,000=28,000 **: s

ốđangphảnảnhbịthấphơn 6,000 → sốđúng=35,000+6,000=41,000 Vấnđề6.8 FIFO BQGQ 1 /1Tồn 150x19=2,850 1 /1Tồn 150x19=2,850 /1Mu 2 a 100x21=2,100 2 /1Mua 100x21=2,100

ĐơngiáBQ1=(2,850+2,100)/(150+100)=4,950/250=19,8 6 /1Giávốnhàngbán 150x19= 2,850 / 6 1Giávốnhàngbán150x19, 8= 2,970

Doanhthubánhàng=150x40=6.000

9 /1Giávốnhàngbánbịtrả

10x19= 190( giảm )

9 /1Giávốnhàngbánbịtrả10x19, 8= 198( giảm)

Hàngbánbịtrảvàgiảmgiá(Giảmdoanhthubánhàng)=10x40=400 Tồnsau9/1 10x19=190

Tồnsau9/1 4,950–2,970+198=2,178(250-150+10=110) 100x21=2,100 /1Mu 9 a 75x24=1,800 /1Mu 9 a 75x24=1,800 / 10 9Hàngmuatrảlại 15x24=360 10 /9Hàngmuatrảlại 15x24=360 Tồnsau10/110x19=190

Tồnsau10/12,178+1,800–360=3,618(110+75-15=170) 100x21=2,100 60 x 24=1,440(mua75–trả 15)

ĐơngiáBQ2=3,618/170=21.2823

10/1 Giá vốn hàng bán 10 x 19 + 40 x 21 = 1,030

10/1 Giá vốn hàng bán 50 x 21,28 = 1,064

Doanh thu bán hàng = 50 x 45 = 2.250 14 lOMoAR cPSD| 47879361

VU THU HANG – NGUYEN LY KE TOAN – CHUONG 6 – BAI HOC BO SUNG – 2023

Tồn sau 10/1 60 x 21 = 1,260

Tồn sau 10/1 3,618 – 1,064 = 2,554 (170 – 50 = 120) 60 x 24 =1,440 23/1 Mua 100 x 26 = 2,600 23/1 Mua 100 x 26 = 2,600

Tồn sau 23/1 60 x 21 = 1,260

Tồn sau 23/1 2,554 + 2,600 = 5,154 (120 + 100 = 220) 60 x 24 =1,440 lOMoAR cPSD| 47879361

VU THU HANG – NGUYEN LY KE TOAN – CHUONG 6 – BAI HOC BO SUNG – 2023 8/5 Mua 8 x 5,100 = 40,800 8/5 Mua 8 x 5,100 = 40,800 100x26=2,600 ĐơngiáBQ3=5,154/220= 23.427 30 /1Giávốnhàngbán 60x21+60x24+40x26= 3,740 30 /1Giávốnhàngbán 160x23.427= 3.748

Doanhthubánhàng=160x50=8.000 Tồncuốikỳ60x26= 1,560 Tồncuốikỳ5,154–3,748= 1,406

Tổnggiávốnhàngbán=2,850–190+1,030+3,740= 7,430

Tổnggiávốnhàngbán=2,970–198+1,064+3,748= 7,584

Tổngdoanhthubánhàng=6.000–400+2.250+8.000 = 15,850 Lợinhuậngộp=15,850– 7,430 TH

( ẤPhơnBQGQ 154) = 8,420 ( CAOhơnBQGQ 154) Lợinhuậngộp=15,850–

7,584 ( CAOhơnFIFO 154) = 8,266 ( THẤPhơnFIFO 154)

TínhgiáBQGQ,dolàmtrònsố

→ cóthểlàmđápsốkhácvớiđápán → ok. Checked Tồncuốikỳ = Tồnđầukỳ + Hàngmuatrongkỳ -

Giá vốn

( Hàngdựtrữ,hàngsẵncóđểbán ) FIFO 1,560 = 2,850 + [2,100 + (1,800 360) + 2,600] - 7,430 - 8.990 154 BQGQ 1,406 = 2,850 + [2,100 + (1,800 360) + 2,600] - 7,584 - 8.990

Vớisốliệu bàinày ,

TrênBáocáotìnhhìnhtàichính:

Cùng giátrịhàng tồnđầu 2 ,850; cùng giátrịhàng nhập 6,140 → cùng giátrị hàngsẵncó đểbán8,990 → phươngpháptínhgiá

xuấtkhotheo FIFO cho giátrịhàngxuất trongkỳ7,430 THẤPhơn phươngpháptínhgiáxuấtkhotheo

BQGQ 7 ,584là 154 →

giátrịhàngtồnkho theophươngpháp FIFO 1,560 CAOhơn giátrịhàngtồnkhotheophươngpháp

BQGQ 1 ,406là 154 .

TrênBáocáokếtquảhoạtđộng:

Phươngpháptínhgiáxuấtkhotheo

FIFO chokếtquả giávốnhàngbán

7,430 THẤPhơn phươngpháptínhgiáxuấtkhotheo

BQGQ 7 ,548là 154 → Lợinhuậngộp củaphươngpháptínhtheo FIFO ,

8 420sẽ CAOhơn lợinhuậngộpnếutínhtheophương

pháp BQGQ 8 ,266là 154 .

70 .Vấnđề 6.9 FIFO BQGQ 1 /5Mua 7x4,600=32,200 1 /5Mua 7x4,600=32,200 4 /5Giávốnhàngbán4x 4,600= 18,400 4 /5Giávốnhàngbán4x 4,600= 18,400 Tồnsau4/53x4,600=13,800 Tồnsau4/53x4,600=13,800 16 lOMoAR cPSD| 47879361

VU THU HANG – NGUYEN LY KE TOAN – CHUONG 6 – BAI HOC BO SUNG – 2023

Tồn sau 8/5 3 x 4,600 = 13,800

Tồn sau 8/5 13,800 + 40,800 = 54,600 (3+8 = 11) 8 x 5,100 = 40,800

Đơn giá BQ 1 = 54,600/11 = 4,964

12/5 Giá vốn hàng bán 3 x 4,600 + 2 x 5,100 = 24,000

12/5 Giá vốn hàng bán 5 x 4,964 = 24,818

Tồn sau 12/5 6 x 5,100 = 30,600

Tồn sau 12/5 54,600 – 24,818 = 29,782 (11 – 5 = 6) 15/5 Mua 6 x 5,520 = 33,120 15/5 Mua 6 x 5,520 = 33,120

Tồn sau 15/5 6 x 5,100 = 30,600

Tồn sau 15/5 29,782 + 33,120 = 62,902 (6 + 6 = 12) 6 x 5,520 = 33,120

Đơn giá BQ 2 = 62,902/12 = 5,241

20/5 Giá vốn hàng bán 3 x 5,100 = 15,300

20/5 Giá vốn hàng bán 3 x 5,242 = 15,726

Tồn sau 20/5 3 x 5,100 = 15,300

Tồn sau 20/5 62,902 – 15,726 = 47,176 (12 – 3 = 9) 6 x 5,520 = 33,120

25/5 Giá vốn hàng bán 3 x 5,100 + 2 x 5,520 = 26,340

25/5 Giá vốn hàng bán 5 x 5,242 = 26,210

Tồn cuối kỳ 4 x 5,520 = 22,080

Tồn cuối kỳ 47,176 – 26,210 = 20,966 chênh lệch với đáp số của bài : do số lẻ làm tròn

Tổng giá vốn hàng bán = 18,400 + 24,000 + 15,300 + 26,340 = 84,040

Tổng giá vốn hàng bán = 18,400 + 24,818 + 15,726 + 26,210 = 85,154 PHẦN 1: LÝ THUYẾT 1

Số liệu của những báo cáo tài chính nào sẽ bị ảnh hưởng, khi kế toán thay đổi phương pháp tính giá xuất kho 2

“Giá trị hàng xuất kho được tính theo giá của lô hàng nhập kho ở thời điểm đầu kỳ hoặc gần đầu kỳ, giá trị của hàng tồn kho được

tính theo giá của hàng nhập kho ở thời điểm cuối kỳ hoặc gần cuối kỳ còn tồn kho”, nội dung này liên quan đến phương pháp tính giá xuất kho nào 3

“Giả định là hàng tồn kho được mua trước hoặc sản xuất trước thì được xuất trước, và hàng tồn kho còn lại cuối kỳ là hàng tồn kho

được mua hoặc sản xuất gần thời điểm cuối kỳ”, nội dung này liên quan đến phương pháp tính giá xuất kho nào 4

Trong trường hợp giá cả hàng hóa ang giảm, hỏi phương pháp tính giá xuất kho nào tạo lợi thế về thuế thu nhập phải nộp 5

Trong trường hợp giá cả hàng hóa ang tăng, hỏi phương pháp tính giá xuất kho nào cho kết quả giá vốn hàng thấp hơn 6

Trong trường hợp giá cả hàng hóa ang tăng, hỏi phương pháp tính giá xuất kho nào cho kết quả lợi nhuận gộp cao hơn. 7

Phương pháp tính giá hàng xuất kho nào cho kết quả chính xác giữa chi phí của hàng bán ra và doanh thu 8

Phương pháp tính giá xuất kho nào “thích hợp” với việc phản ảnh giá trị hàng tồn cuối kỳ trên Báo cáo tình hình tài chính 9

Phương pháp tính giá xuất kho nào “không thích hợp” với việc phản ảnh giá vốn hàng bán trên Báo cáo kết quả hoạt ộng

10 Phương pháp tính giá xuất kho nào cho kết quả giá trị hàng tồn kho cuối kỳ là gần nhất với giá thị trường hiện tại

11 Phương pháp tính giá xuất kho nào hiện nay ược IFRS chấp nhận cho sử dụng

12 Những yêu cầu nào về kế toán mà cần phải áp ứng khi doanh nghiệp muốn sử dụng phương pháp tính giá xuất kho theo “Thực tế ích danh”

13 Lợi nhuận gộp 375 (chiếm 25%), hàng tồn kho

ầu kỳ 800, hàng mua thuần 400. Hỏi giá trị hàng tồn kho cuối kỳ 14

Điều kiện áp dụng phương pháp tính giá xuất kho theo “Thực tế ích danh”.

15 Chứng từ có liên quan khi mua, bán hàng hóa với các phương thức thanh toán: (a) trả tiền ngay; (b) trả chậm

16 ………………………………………..

PHẦN 2 – TRẮC NGHIỆM THAM KHẢO

6.1 Số liệu của những chỉ tiêu nào sau đây sẽ bị thay đổi, khi kế toán thay đổi phương pháp tính giá xuất kho

A. Giá vốn hàng bán, Giá trị hàng tồn kho cuối kỳ

B. Lợi nhuận gộp, Kết quả kinh doanh C. Cả a và b

6.2 Phương pháp tính giá xuất kho nào mà cho kết quả “ ơn giá hàng xuất kho = ơn giá hàng tồn kho” A.

Nhập trước – xuất trước B. Thực tế ích danh

C. Bình quân gia quyềnD. Cả b, c ều úng

6.3 Ngày 1/8 mua hàng hóa 100kg, giá mua 18/kg. Chi phí vận chuyển 2.5/kg, khoản giảm giá

ược hưởng 0.5/kg. Ngày 15/8

xuất bán 160kg, giá bán 50/kg. Ngày 20/8 nhập kho 60kg, giá mua 18.5/kg, chi phí vận chuyển 2.5/kg. Ngày 25/8 xuất bán 100kg, lOMoAR cPSD| 47879361

VU THU HANG – NGUYEN LY KE TOAN – CHUONG 6 – BAI HOC BO SUNG – 2023

giá bán 50/kg. Biết tồn kho ầu kỳ 3.600 (200kg). Hỏi nếu tính giá xuất kho theo phương pháp FIFO thì (a) giá trị hàng xuất kho

trong kỳ; (b) lãi gộp A. (a) 5.060; (b) 7.940 B. (a) 4.800; (b) 8.200

6.4 Ngày 1/8 mua hàng hóa 200kg, giá mua 18/kg. Chi phí vận chuyển 2.5/kg, khoản giảm giá

ược hưởng 0.5/kg. Ngày 15/8

xuất bán 160kg, giá bán 50/kg. Ngày 20/8 nhập kho 160kg, giá mua 18.5/kg, chi phí vận chuyển 2.5/kg. Ngày 25/8 xuất bán 100kg,

giá bán 50/kg. Biết tồn kho ầu kỳ 3.600 (200kg). Hỏi nếu tính giá xuất kho theo phương pháp BQGQ thì (a) giá trị hàng xuất kho

trong kỳ; (b) lãi gộp A. (a) 5.020; (b) 7.980 B. (a) 4.800; (b) 8.200

6.5 Ngày 1/8 mua hàng hóa 200kg, giá mua 18/kg. Chi phí vận chuyển 2.5/kg, khoản giảm giá

ược hưởng 0.5/kg. Ngày 15/8

xuất bán 160kg. Ngày 20/8 nhập kho 160kg, giá mua 18.5/kg, chi phí vận chuyển 2.5/kg. Ngày 25/8 xuất bán 100kg. Biết tồn kho ầu kỳ

3.600 (200kg). Hỏi nếu tính giá xuất kho theo phương pháp FIFO thì giá trị hàng tồn kho cuối kỳ là A. 6.160 B. 5.940 C. Không có áp án úng

6.6 Ngày 1/8 mua hàng hóa 200kg, giá mua 18/kg. Chi phí vận chuyển 2.5/kg, khoản giảm giá

ược hưởng 0.5/kg. Ngày 15/8

xuất bán 160kg. Ngày 20/8 nhập kho 0kg, giá mua 18.5/kg, chi phí vận chuyển 2.5/kg. Ngày 25/8 xuất bán 100kg. Biết tồn kho ầu kỳ

3.600 (200kg). Hỏi nếu tính giá xuất kho theo phương pháp BQGQ thì giá trị hàng tồn kho cuối kỳ là A. 6.160 B. 5.940 C. Không có áp án úng

6.7 Trong trường hợp giá cả hàng hóa ang tăng, hỏi phương pháp tính giá xuất kho nào tạo lợi thế về thuế thu nhập phải nộp A. FIFO B. Bình quân gia quyền

6.8 Trong trường hợp giá cả hàng hóa ang tăng, hỏi phương pháp tính giá xuất kho nào cho kết quả giá trị hàng tồn kho cao hơn A. FIFO B. Bình quân gia quyền

6.9 Phương pháp tính giá xuất kho nào “phù hợp với việc xuất kho hàng hóa thực tế của hầu hết các doanh nghiệp” A. FIFO B. Bình quân gia quyền

6.10 Phương pháp tính giá xuất kho nào mà giả

ịnh “dòng giá trị hàng xuất kho” gắn với dòng “hàng thực tế xuất kho” A. FIFO B. Bình quân gia quyền C. Thực tế ích danh D. a và b và c

6.11 Trong trường hợp giá cả hàng hóa ang tăng, hỏi phương pháp tính giá xuất kho nào cho kết quả giá vốn hàng bán cao hơn A. FIFO

B. Bình quân gia quyền ( ơn giá bính quân)

6.12 Mua 1.000 cái bàn (tivi, tủ lạnh, …. ,) về nhập kho để bán, giá mua chưa thuế 20/cái. Chi phí vận chuyển về doanh nghiệp 1.000 trả bằng

chuyển khoản. Kế toán hạch toán là

A. Nợ Hàng hóa tồn kho 21.000/ Có Tiền 1.000, Có Phải trả người bán 20.000

B. Nợ Vật dụng (Công cụ, dụng cụ) 21.000/ Có Tiền 1.000, Có Phải trả người bán 20.000

C. Nợ Thành phẩm 21.000/ Có Tiền 1.000, Có Phải trả người bán 20.000

D. Nợ Nguyên vật liệu 21.000/ Có Tiền 1.000, Có Phải trả người bán 20.000

6.13 Mua 1.000 cái bàn (tivi, tủ lạnh, …. ,TƯ LIỆU LAO ĐỘNG) về nhập kho để sử dụng cho sản xuất, kinh doanh, giá mua chưa thuế 20/cái. Chi

phí vận chuyển về doanh nghiệp 1.000 trả bằng chuyển khoản. Kế toán hạch toán là

A. Nợ Hàng hóa tồn kho 21.000/ Có Tiền 1.000, Có Phải trả người bán 20.000

B. Nợ Vật dụng (Công cụ, dụng cụ) 21.000/ Có Tiền 1.000, Có Phải trả người bán 20.000

C. Nợ Thành phẩm 21.000/ Có Tiền 1.000, Có Phải trả người bán 20.000

D. Nợ Nguyên vật liệu 21.000/ Có Tiền 1.000, Có Phải trả người bán 20.000

6.14 Mua 1.000 chai dầu ăn (gạo, bột, …. ,ĐỐI TƯỢNG LAO ĐỘNG) về nhập kho để sử dụng cho sản xuất, kinh doanh, giá mua chưa thuế

20/cái. Chi phí vận chuyển về doanh nghiệp 1.000 trả bằng chuyển khoản. Kế toán hạch toán là

A. Nợ Hàng hóa tồn kho 21.000/ Có Tiền 1.000, Có Phải trả người bán 20.000

B. Nợ Vật dụng (Công cụ, dụng cụ) 21.000/ Có Tiền 1.000, Có Phải trả người bán 20.000

C. Nợ Thành phẩm 21.000/ Có Tiền 1.000, Có Phải trả người bán 20.000

D. Nợ Nguyên vật liệu 21.000/ Có Tiền 1.000, Có Phải trả người bán 20.000

6.15 Mua 1.000 chai dầu ăn (gạo, bột, …. ,) về nhập kho để bán, giá mua chưa thuế 20/cái. Chi phí vận chuyển về doanh nghiệp 1.000 trả bằng

chuyển khoản. Kế toán hạch toán là

A. Nợ Hàng hóa tồn kho 21.000/ Có Tiền 1.000, Có Phải trả người bán 20.000

B. Nợ Vật dụng (Công cụ, dụng cụ) 21.000/ Có Tiền 1.000, Có Phải trả người bán 20.000

C. Nợ Thành phẩm 21.000/ Có Tiền 1.000, Có Phải trả người bán 20.000

D. Nợ Nguyên vật liệu 21.000/ Có Tiền 1.000, Có Phải trả người bán 20.000

6.16 Ngày 1/8, mua thiết bị (căn hộ, xe auto,…TƯ LIỆU LAO ĐỘNG) để sản xuất (kinh doanh trong doanh nghiệp), giá chưa thuế 25.000, phát

hành thương phiếu phải trả, thời hạn 5 năm, lãi suất 12%/năm. Ngày 10/8, chi phí trước khi sử dụng (lắp đặt, chạy thử, tân trang, sơn sửa,…)

chưa thuế 3.000, chi phí vận chuyển về doanh nghiệp 2.000, tất cả trả bằng TGNH. (a) Kế toán hạch toán thế nào; và (b) “Thiết bị” ược

xem là mục nào trên báo cáo tình hình tài chính 18 lOMoAR cPSD| 47879361

VU THU HANG – NGUYEN LY KE TOAN – CHUONG 6 – BAI HOC BO SUNG – 2023

A. (a) Nợ “Thiết bị” 25.000/ Có “Thương phiếu phải trả” 25.000 và Nợ “Thiết bị” 5.000/ Có “Tiền” 5.000; (b) Tài sản dài hạn (TS cố ịnh)

B. (a) Nợ “Hàng hóa tồn kho” 25.000/ Có “Thương phiếu phải trả” 25.000 và Nợ “Hàng hóa tồn kho” 5.000/ Có “Tiền” 5.000; (b) Tài

sản ngắn hạn (TS lưu ộng)

C. (a) Nợ “Thiết bị” 25.000, Nợ “Chi phí tiền lãi” 15.000/ Có “Thương phiếu phải trả” 40.000 và Nợ “Thiết bị” 5.000/ Có “Tiền” 5.000;

(b) Tài sản dài hạn (TS cố ịnh)

D. (a) Nợ “Hàng hóa tồn kho” 25.000, Nợ “Chi phí tiền lãi” 15.000 / Có “Thương phiếu phải trả” 40.000 và Nợ “Hàng hóa tồn kho”

5.000/ Có “Tiền” 5.000; (b) Tài sản ngắn hạn (TS lưu ộng)

6.17 Ngày 1/8, mua thiết bị (căn hộ, xe auto) để sản xuất (kinh doanh), giá chưa thuế 25.000, phát hành thương phiếu phải trả, thời hạn 5 năm,

lãi suất 12%/năm. Ngày 10/8, chi phí trước khi sử dụng (lắp đặt, chạy thử, tân trang, sơn sửa,…) chưa thuế 3.000, chi phí vận chuyển về doanh

nghiệp 2.000, tất cả trả bằng TGNH. Kế toán ã tính giá “nguyên giá” Thiết bị 30.000. Hỏi nguyên tắc kế toán nào ã ược áp dụng A.

Nguyên tắc phù hợp (ghi nhận chi phí) B. Nguyên tắc giá gốc

C. Nguyên tắc ghi nhận doanh thu D. Cả a và b và c

6.18 Trong trường hợp giá cả hàng hóa ang giảm, hỏi phương pháp tính giá xuất kho nào cho kết quả giá trị hàng tồn kho cao hơn A. FIFO B. Bình quân gia quyền

6.19 Trong trường hợp giá cả hàng hóa ang giảm, hỏi phương pháp tính giá xuất kho nào cho kết quả giá vốn hàng bán cao hơn A. FIFO

B. Bình quân gia quyền ( ơn giá bính quân)

6.20 Trong trường hợp giá cả hàng hóa ang giảm, hỏi phương pháp tính giá xuất kho nào tạo lợi thế về thuế thu nhập phải nộp A. FIFO B. Bình quân gia quyền lOMoAR cPSD| 47879361

VU THU HANG – NGUYEN LY KE TOAN – CHUONG 6 – BAI HOC BO SUNG – 2023

6.21 Trongtrườnghợpgiácảhànghóa

anggiảm,hỏiphươngpháptínhgiáxuấtkhonàochokếtquảlợinhuậncaohơn A.FIFO B.Bìnhquângiaquyền

6.22 Trongtrườnghợpgiácảhànghóa

angtăng,hỏiphươngpháptínhgiáxuấtkhonàochokếtquảlợinhuậncaohơn B.Bìnhquângiaquyền

6.23 Lợinhuậngộp375(chiếm25%),hàngtồnkho

ầukỳ800,hàngmuathuần400.Hỏigiátrịhàngtồnkhocuốikỳ

6.24 ChobiếtnộidungnàosauđâysẽđượctínhlàHàngtồnkhocủaCôngtyA

A.Hàngmua,FOB(nơiđi),đangvậnchuyểntừngườibánđếncông tyA

B.Hàngmua,FOB(nơiđến),đangvậnchuyểntừngườibánđếncôngtyA

C.HàngcôngtyAđang“nhậnkýgửi”từcôngtykhác D.Khôngcónộidungnào

6.25 ChobiếtnộidungnàosauđâysẽđượctínhlàHàngtồnkhocủaCôngtyA

A.Hàngbán,FOB(nơiđến),đangvậnchuyểntừcôngtyAđếnkhokháchhàng

B.Hàngbán,FOB(nơiđi),đangvậnchuyểntừcôngtyAđếnkhokháchhàng

C.HàngCôngtyAkýgửiởcôngtykhác

6.26 ChobiếtnộidungnàosauđâysẽđượctínhlàHàngtồnkhocủaCôngtyA

A.HàngcôngtyAđang“nhậnkýgửi”từcôngtykhác

B.HàngCôngtyAchuyểnđikýgửiởcôngtykhác D.Khôngcónộidungnào

6.27 CôngtyAbáocáolợinhuậnthuầnnăm2018là70,000.Tuynhiênhàngtồnkhocuốikỳđãbịđánhgiáthấphơn10,000.Hãychobiết,lợi

nhuậnthuầnchínhxáccủanăm2018.

6.28 CôngtyAbáocáolợinhuậnthuầnnăm2018là70,000.Tuynhiênhàngtồnkhocuốikỳđãbịđánhgiáthấphơn10,000.Hãychobiếtlỗi

sainàylàmlợinhuậnthuầnbịảnhhưởngthếnào?

A.Bịthấphơnthựctế10.000 B.Bịcaohơnthựctế10.000

C.Khôngảnhhưởngđếnlợinhuậnthuần D.Khôngcóđápánđúng

6.29 CôngtyAbáocáolợinhuậnthuầnnăm2018là70,000.Tuynhiênhàngtồnkhocuốikỳđãbịđánhgiácaohơn10,000.Hãychobiết,lợi

nhuậnthuầnchínhxáccủanăm2018.

6.30 CôngtyAbáocáolợinhuậnthuầnnăm2018là70,000.Tuynhiênhàngtồnkhocuốikỳđãbịđánhgiácaohơn10,000.Hãychobiếtlỗisai

nàylàmlợinhuậnthuầnbịảnhhưởngthếnào?

A.Bịthấphơnthựctế10.000 B.Bịcaohơnthựctế10.000 A. FIFO A. 825 B. 650 C. 300 D. 75 D. a và c 20

Tài liệu liên quan:

-

Tiểu luận Phân Tích Giá Trái Cây 2023 | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

19 10 -

Bộ câu hỏi trắc nghiệm - Kinh tế học thị trường và cầu cung | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

22 11 -

Câu Hỏi Ôn Tập Phần Thị Trường | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

29 15 -

Kinh Tế Vi Mô: Câu Hỏi và Đáp Án Quan Trọng | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

26 13 -

Tiểu luận Món Huế và Thị Trường F&B Việt Nam | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

20 10