Bài tập môn học Hệ thống thông tin kế toán | Trường Đại Học Sư phạm Kỹ thuật Hưng yên

Bài tập môn học Hệ thống thông tin kế toán | Trường Đại Học Sư phạm Kỹ thuật Hưng yên. Tài liệu gồm 15 trang giúp bạn tham khảo, củng cố kiến thức và ôn tập đạt kết quả cao trong kỳ thi sắp tới. Mời bạn đọc đón xem!

Môn: Hệ thống thông tin kế toán 10 tài liệu

Trường: Trường Đại Học Sư phạm Kỹ thuật Hưng yên 149 tài liệu

Tác giả:

Preview text:

Môn học HTTTKT Phần 2 (60tiết)

TRƯỜNG ĐẠI HỌC KINH TẾ TP.HỒ CHÍ MINH

KHOA KẾ TOÁN – KIỂM TOÁN ------- BÀI TẬP MÔN HỌC

HỆ THỐNG THÔNG TIN KẾ TOÁN PHẦN 2

GV: Ths Phan Thị Bảo Quyên

Môn học HTTTKT Phần 2 (60tiết)

Bài tập chương 1: Các công cụ mô tả hệ thống

1.1 Khách hàng trả tiền cho nhân viên bán hàng kèm theo thông báo trả nợ của công ty.

Nhân viên bán hàng nhận tiền, lập 2 phiếu thu và ghi số tiền thanh toán, số phiếu thu vào

thông báo trả tiền kèm theo. Nhân viên bán hàng chuyển phiếu thu và tiền cho thủ quỹ,

chuyển thông báo trả tiền cho kế toán phải thu. Thủ quỹ nhận tiền, kiểm tra số tiền trên

phiếu thu và đóng dấu xác nhận. Sau đó chuyển 1 phiếu thu cho kế toán phải thu, phiếu

còn lại dùng để ghi vào sổ quỹ và lưu theo số thứ tự

Kế toán phải thu nhận giấy báo trả nợ do nhân viên bán hàng chuyển đến. Lưu lại theo hồ

sơ khách hàng. Sau khi nhận phiếu thu từ thủ quỹ, kế toán kiểm tra, đối chiếu với giấy

báo trả nợ, sau đó nhập vào chương trình quản lý phải thu. Phần mềm kiểm tra mã khách

hàng, số hóa đơn còn chưa trả. Nếu đúng, phần mềm sẽ cho phép ghi nhận nghiệp vụ

thanh toán làm giảm nợ phải thu của khách hàng theo từng hóa đơn. Định kì, phần mềm

sẽ in bảng tổng hợp thanh toán và chuyển cho kế toán tổng hợp để ghi sổ cái.

Định kì, thủ quỹ lập giấy nộp tiền cho ngân hàng, sau đó chuyển tiền cho ngân hàng.

Yeâu caàu: Vẽ lưu đồ chứng từ, lưu đồ hệ thống

1.2 Doanh nghiệp Hùng Minh có dữ liệu ở chu trình chi phí như sau:

Nhận được phiếu yêu cầu hàng hóa từ các bộ phận có nhu cầu chuyển đến, phòng mua

hàng lập đơn đặt hàng. Nếu hàng mua trong nước đơn đặt hàng lập thành 4 liên, liên 1

gởi cho người bán, liên 2 cho kế toán mua hàng, liên 3 hồi báo cho bộ phận yêu cầu, liên

4 lưu tại phòng mua hàng. Khi nhận được giấy hồi báo người bán đồng ý thực hiện,

phòng mua hàng lên hợp đồng, 2 bản gởi cho người bán, 1 bản cho kế toán mua hàng, 1

bản cho bộ phận yêu cầu ,1 bản lưu.

Khi hàng về đến, phòng mua hàng nhận hóa đơn, làm thủ tục nhận hàng, lập giấy đề nghị

nhập hàng làm 2 liên, liên 1 gởi cho kế toán mua hàng cùng với hóa đơn, liên 2 lưu tại

phòng mua hàng. Căn cứ vào các chứng từ hiện có, kế toán mua hàng lập phiếu nhập kho

3 liên, liên 1 và liên 2 chuyển cho kho hàng, còn lại lưu tại bộ phận mình. Khi hàng nhập

kho, thủ kho kiểm tra hàng hóa, đối chiếu giấy giao hàng (nhận từ người bán) với phiếu

nhập kho đã lưu trước kia, ký nhận, 1 liên gởi về cho kế toán mua hàng, liên còn lại lưu

tại kho. Khi nhận được liên 2 phiếu nhập kho, kế toán lập chứng từ thanh toán gồm toàn

bộ các chứng từ liên quan đã lưu trước kia cùng với hóa đơn của người bán và ghi sổ nhật

ký mua hàng, sổ chi tiết phải trả người bán, sổ chi tiết hàng tồn kho. Các chứng từ thanh

toán đến ngày thanh toán sẽ được chuyển sang phòng tài vụ để xét duyệt. Các chứng từ

sau khi được phê duyệt thanh toán sẽ chuyển cho kế toán tiền mặt lập phiếu chi, liên 1

giao khách hàng sang qũy nhận tiền, liên 2 chuyển thủ qũy, liên 3 lưu, liên 4 kèm chứng

từ thanh toán chuyển về kế toán mua hàng. Khi nhận được liên 4 của phiếu chi, kế toán

mua hàng ghi vào sổ chi tiết phải trả người bán và kèm lưu theo chứng từ thanh toán thích hợp.

Yêu cầu: Vẽ sơ đồ dòng dữ liệu và lưu đồ cho quy trình trên.

1.3 Căn cứ vào thông báo gửi hàng qua điện thoại từ phòng kinh doanh, bộ phận gửi hàng

chuan bị việc giao hàng. Một giấy báo gởi hàng gồm 3 liên được lập ra. Liên 3 cùng với

hàng hoá được gởi đến khách hàng. Liên 2 được chuyển đến bộ phận lập hoá đơn. Khi bộ

phận lập hoá đơn nhận được liên thứ 2 của giấy báo gởi hàng, bộ phận này sử dụng 2

Môn học HTTTKT Phần 2 (60tiết)

những thông tin trên giấy báo để lập hoá đơn gồm 3 liên. Liên 3 hoá đơn bán hàng được

gởi đến khách hàng, liên 2 chuyển cho kế toán. Ngoài ra, liên 1 của hoá đơn bán hàng

được lưu tại bộ phận lập hoá đơn. Khi kế toán nhận hóa đơn bán hàng, kế toán ghi nhận

vào sổ chi tiết phải thu, nhật kí bán hàng và lưu hóa đơn bán hàng theo tên của khách hàng. Yêu cầu:

a. Vẽ sơ đồ dòng dữ liệu quá trình trên

b. Vẽ lưu đồ chứng từ mô tả những quá trình trên

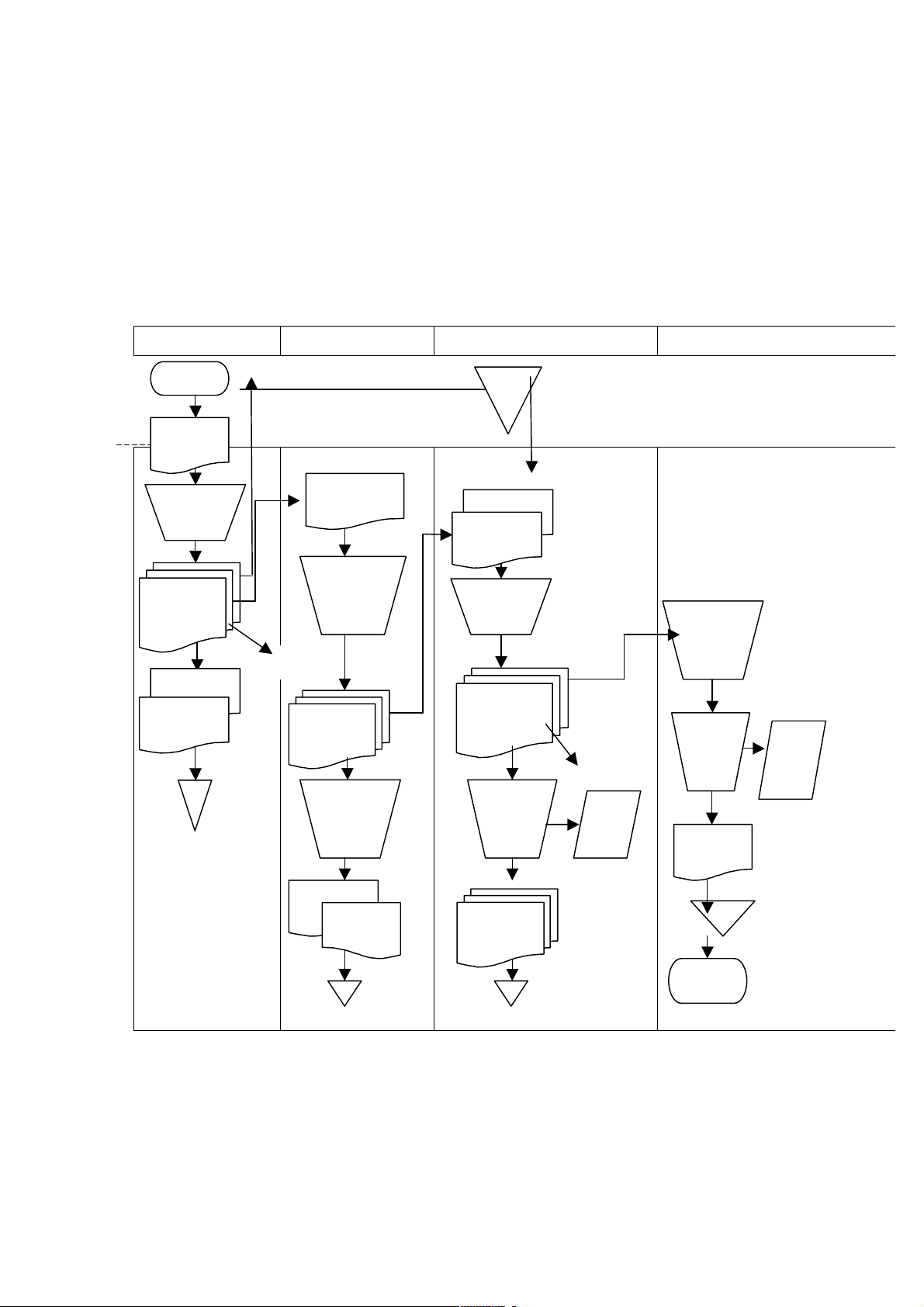

1.4 Hoàn thành và mô tả lưu đồ chứng từ sau: BOÄ PHAÄN BAÙN BOÄ PHAÄN GIAO

BOÄ PHAÄN LAÄP HOÙA ÑÔN KEÁ TOAÙN PHAÛI THU HAØNG HAØNG Baét A ñaàu Phieáu Töø ñaët KH haøng Leänh baùn Laäp haøng Leänh BH leänh baùn (e) haøng Laäp Leänh baùn giaáy (b) haøng giao (5 lieân) haøng Ghi soá seâ-ri vaø Khaùch ñònh haøng maõ chi (c) tieát Hoùa ñôn Leänh BH baùn haøng Giaáy giao haøng Ghi vaøo soå f Khaùch chi haøng tieát N Giao Ghi haøng Nkyù Nky cho BH ù khaùch BH HÑ BH Giaáy giao haøng Hoà sô baùn (a) A haøng Keát thuùc 3

Môn học HTTTKT Phần 2 (60tiết)

Bài tập chương 2 – Dữ liệu trong hệ thống thông tin kế toán

2.1 Hãy nhận dạng các hoạt động nhập liệu, khai báo, cập nhật sau:

a. Nhân viên kế toán nhập hóa đơn bán hàng cho 1 khách hàng truyền thống. Số dư nợ

của khách hàng tăng lên.

b. Nhập hóa đơn mua hàng và ghi nhận thanh toán tiền. Kế toán kiểm tra sổ chi tiết hàng

tồn kho và tài khoản tiền nhưng vẫn chưa có nghiệp vụ này.

c. Nhập hóa đơn bán hàng cho 1 khách hàng mới.

d. Doanh nghiệp tiến hành nhập thông tin về các hàng hóa và các dịch vụ doanh nghiệp

bắt đầu kinh doanh trong tháng này.

e. Kế toán tổng hợp kiểm tra các bút toán nhập liệu từ các phần hành chi tiết sau đó tiến

hành ra lệnh ghi nhận vào sổ cái các tài khoản liên quan để lập báo cáo tài chính

f. Công ty tiến hành nhập các thông tin về tài khoản, khách hàng, nhà cung cấp, hàng

tồn kho và các số dư liên quan vào phần mềm SSP.

2.2 Công ty A kinh doanh trong lĩnh vực tư vấn tài chính, kế toán. Khi có yêu cầu, khách

hàng đến công ty A, gặp các nhân viên tư vấn và điền thông tin về các dịch vụ yêu cầu

vào trong form yêu cầu với 1 khoản tiền trả trước theo thỏa thuận giữa nhân viên và

khách hàng. Các dịch vụ của công ty được xây dựng sắn mức phí theo quy mô khách

hàng nhỏ, vừa hay lớn cũng như là khách hàng mới hay đã giao dịch 1 lần. Một khách

hàng có thể đăng kí cung cấp nhiều dịch vụ khách nhau như kiểm toán, tư vấn kế toán, tư

vấn thuế, tư vấn luật, cung cấp dịch vụ phần mềm. Tuy nhiên quy định của công ty là mỗi

dịch vụ tư vấn chỉ do 1 nhân viên tư vấn phụ trách. Do đó, mỗi phiếu yêu cầu chỉ được

yêu cầu 1 dịch vụ và do 1 nhân viên phụ trách. Sau khi hoàn thành dịch vụ, công ty sẽ

phát hành hóa đơn cho khách hàng. Hóa đơn có thể phát hành chung cho nhiều loại dịch

vụ. Khách hàng thanh toán 1 lần sau cho công ty sau khi đã trừ số tiền đặt cọc Yêu cầu:

a. Xác định các dữ liệu cần thu thập cho quá trình cung cấp dịch vụ trên

b. Xác định các chứng từ cần sử dụng cho quá trình trên

c. Hãy nhận dạng các hoạt động nhập liệu, khai báo, cập nhật trong tình huống

d. Hãy xác định 1 số các tập tin nghiệp vụ cần thiết cho hệ thống trên

e. Hãy xác định 1 số các tập tin chính cần thiết cho hệ thống trên

2.3 Công ty XYZ sản xuất kinh doanh các mặt hàng trang trí nội thất. Khách hàng chính

của công ty là những cửa hàng bán lẻ. Ngoài ra, nhiều công ty kinh doanh các mặt hàng

trang trí nội thất lớn khác cũng mua sản phẩm trực tiếp từ công ty. Thêm vào đó, các

công ty xây dựng công trình cũng mua các sản phẩm trực tiếp từ công ty để được giảm

giá. Công ty còn có nhiều đại lý bán lẻ sản phẩm của công ty. Công ty chia thị trường

thành 7 khu vực: Hà Nội, Bắc trung bộ, Nam Trung Bộ, Tây nguyên, các tỉnh miền

Đông, các tỉnh miền Tây và khu vực Tp. Hồ Chí Minh. Mỗi khu vực bao gồm từ 5-10

khu vực nhỏ hơn với hơn 100 khách hàng.

Công ty XYZ sản xuất các loại thảm trải sàn nhà và các loại tấm trần bằng nhưa. Thảm

có trên 200 nhóm sản phẩm, mỗi nhóm sản phẩm bao gồm 4 loại, với 15 loại màu sắc

khác nhau. Các tấm trần cũng tương tự, có trên 180 nhóm khác nhau, mỗi nhóm có 4 mẫu

mã, mỗi mẫu mã có 8 loại sản phẩm, mỗi loại sản phẩm có 8 màu sắc khác nhau.

Yêu cầu: Hãy nêu các phương án thiết kế mã số khách hàng và mã sản phẩm 4

Môn học HTTTKT Phần 2 (60tiết)

2.4 Công ty X sử dụng phần mềm kế toán AAA phục vụ cho công việc kế toán của mình.

Phần mềm cho phép mở các tài khoản cấp chi tiết (cấp 2, cấp 3…) và mỗi tài khoản có

thể theo dõi 2 đối tượng chi tiết (VD: tài khoản 131 đối tượng là từng khách hàng). Phần

mềm có thể cung cấp sổ cái các tài khoản theo từng cấp chi tiết đã mở, có thể xem sổ chi

tiết tài khoản theo từng đối tượng chi tiết. Ngoài ra các báo cáo của phần mềm có thể xuất

ra Excel để tuỳ biến theo yêu cầu. Hiện nay, giám đốc doanh nghiệp cần biết 1 số thông tin sau:

Doanh số bán hàng theo các khu vực Bắc, Trung, Nam, theo từng khách hàng

(khoản 50 khách hàng/khu vực), theo từng chủng loại hàng (Máy in, máy tính xách tay,

máy tính để bàn, máy photocopy), từng mặt hàng (200 mặt hàng/1 chủng loại), theo từng

nhân viên bán hàng ở các khu vực (trung bình 20 nhân viên/khu vực). Các khoản phải thu

được theo dõi theo từng loại khách hàng (khách hàng lớn và nhỏ), từng khách hàng và

theo từng hợp đồng kí kết. Xác định lãi gộp của từng mặt hàng, của từng khu vực

Yêu cầu: Hãy mã hóa các tài khoản, các đối tượng theo dõi chi tiết liên quan để có thể

cung cấp các thông tin theo yêu cầu của giám đốc 5

Môn học HTTTKT Phần 2 (60tiết)

Bài tập chương 3,4: Kiểm soát trong hệ thống thông tin kế toán

3.1 Bạn là một kiểm toán viên được phân công kiểm toán cho khách hàng XYZ. Bạn đã

tiến khảo sát sơ bộ hệ thống và chính sách kế toán của công ty. Những thông tin thu thập được như sau:

+ Ban kiểm soát của công ty bao gồm kế toán trưởng, trưởng phòng tài vụ, phó giám đốc

tài chính và trưởng phòng ngân sách

+ Trưởng phòng tài vụ là đã từng là trợ lý của ông A, người liên quan đến vụ xì cang đan

tham ô tiền cách đây 3 năm

+ Công ty có kế hoạch thay đổi phương pháp trích khấu hao tài sản cố định. Qua những

lần trò chuyện, ban quản lý công ty ám chỉ rằng, nếu công ty kiểm toán không đồng ý

việc thay đổi này thì công ty XYZ sẽ thay đổi đơn vị kiểm toán

+ Phó giám đốc phụ trách tài chính của công ty là GĐ của phòng kiểm toán nội bộ với 5 nhân viên

+ Quyền lực chi phối trong công ty dường như tập trung vào 3 anh em: giám đốc điều

hành, chủ tịch HĐQT và phó giám đốc phụ trách tài chính

+ Việc đánh giá hoạt động của các bộ phận trực thuộc dựa trên đánh giá chủ quan bởi vì

các nhà quản lý cho rằng việc áp dụng các phương pháp và kĩ thuật đánh giá chính quy là không hiệu quả

+ Thu nhập của công ty tăng liên tục trong 5 năm qua nhưng thời điểm hiện tại đang có

dấu hiệu chững lại và giảm xuống

+ Đánh giá sơ bộ về hệ thống kế toán là tốt

Yêu cầu:Dựa trên những thông tin trên, hãy đánh giá môi trường kiểm soát của công ty

3.2. Hệ thống hiện hành có độ tin cậy ước tính là 90%. Nguy cơ chủ yếu trong hệ thống

hiện hành nếu xảy ra sẽ làm tổn thất 30.000.000. Có 2 thủ tục kiểm soát để đối phó với

rủi ro trên. Thủ tục A với chi phí thiết lập là là 1.000.000 và sẽ giảm rủi ro xuống còn

6%. Thủ tục B chi phí ước tính là 1.400.000 và giảm rủi ro xuống còn 4%. Nếu thiết lập

cả 2 thủ tục kiểm soát A và B thì chi phí ước tính là 2.200.000 và rủi ro sẽ giảm còn 2%.

Thủ tục nào nên được lựa chọn

3.3 Công ty C là nhà bán lẻ các sản phẩm tiêu dùng. Để tăng lợi thế cạnh tranh, công ty

mua hàng trực tiếp từ các nhà sản xuất sản phẩm và các nhà phân phối ủy quyền của các

công ty sản xuất hàng tiêu dùng quy mô khác nhau. Chủ trương của công ty là dự trữ

hàng ở mức hợp lý và mặt hàng bán ra phải là mặt hàng mới sản xuất. Do đó, công ty

thường mua hàng nhiều lần trong tháng (trung bình 3 lần trong 1 tháng: ngày 10, 20 và 30 của tháng ).

Bộ phận kế toán phải trả của công ty có nhiệm vụ ghi nhận các hoá đơn hàng hóa dịch vụ

từ rất nhiều nhà cung cấp khác nhau vào hệ thống quản lý nợ phải trả. Họ phải theo dõi

nợ phải trả theo từng hóa đơn của từng nhà cung cấp, cập nhật hàng tồn kho, các tài

khoản chi phí liên quan và tiến hành lập các chứng từ thanh toán (qua ngân hàng) cho các

nhà cung cấp. Thông thường thời hạn hưởng chiết khấu nhà cung cấp thường áp dụng cho

công ty là 10 ngày, mức chiết khấu được hưởng là 3% trên tổng giá trị của hóa đơn. 6

Môn học HTTTKT Phần 2 (60tiết)

Trung bình khoảng 3 ngày sau kể từ ngày nhà cung cấp thông báo đã xuất hàng và hóa

đơn thì công ty mới nhận được các chứng từ liên quan. Có những hóa đơn 5, 6 ngày sau

mới về. Kế toán sau khi nhận chứng từ, kiểm tra và ghi nhận các hóa đơn vào hệ thống để

theo dõi các khoản phải trả. Đến ngày thứ 7, thứ 8, kế toán phải trả sẽ tiến hành lập các

chứng từ thanh toán cho các hóa đơn. Chứng từ thanh toán cùng với các chứng từ liên

quan chuyển cho kế toán trưởng kiểm tra, kí duyệt vào, sau đó sẽ chuyển cho giám đốc

công ty kí và chuyển cho ngân hàng để thanh toán cho nhà cung cấp. Do các chứng từ

được chuyển 1 lần, nên mỗi lần giám đốc phải xem xét và kí duyệt rất nhiều chứng từ. Vì

vậy, sẽ có trường hợp các hoá đơn không được thanh toán trong thời hạn được hưởng chiết khấu.

Một khảo sát về quá trình xử lý hóa đơn mua hàng hóa, dịch vụ trong 1 đợt như sau:

Gía trị của hóa đơn Tỷ lệ % số lượng HĐ % gía trị < 10tr 36 2 10tr – 20tr 44 5% >20tr 20 93%

Yêu cầu: Căn cứ vào bảng khảo sát, giám đốc quyết định ủy quyền cho kế toán trưởng

được phép duyệt thanh toán những hóa đơn nhỏ hơn 10tr. Hãy giải thích quyết định ủy quyền trên

3.4 NamNinh là công ty kinh doanh thiết bị xây dựng tại TP.HCM. Hàng hóa được giao

miễn phí đến tận nơi cho khách hàng. Khi khách hàng đặt hàng, nhân viên bán hàng điền

đầy đủ các thông tin vào phiếu giao hàng 3 liên được đánh số trước. 2 liên được chuyển

đến bộ phận kho hàng, 1 liên lưu. Căn cứ vào giấy giao hàng, thủ kho xuất hàng cho bộ

phận giao hàng cùng với 2 liên giấy giao hàng. Bộ phận giao hàng sẽ chuyển hàng đến

cho khách hàng. Khách hàng nhận hàng, kí vào giấy giao hàng sau đó giữa lại 1 phiếu,

phiếu còn lại giao lại cho người giao hàng để đem về chuyển cho kế toán bán hàng vào cuối ngày.

Sáng hôm sau, kế toán bán hàng nhận và kiểm tra số thứ tự các liên giấy giao hàng ngày

hôm qua, tính toán tổng cộng doanh số. Sau đó nhập các giấy giao hàng vào phần mềm

kế toán được cài trên 1 máy tính dùng chung cho tất cả nhân viên của công ty. Chương

trình sẽ ghi nhận doanh thu, cập nhật nợ phải thu, số dư hàng tồn kho. Ngoài ra, kế toán

bán hàng còn theo dõi riêng quá trình bán hàng trên phần mềm Excel vì phần mềm kế

toán hiện hành không cung cấp được 1 số báo cáo theo yêu cầu. Yêu cầu:

a. Vẽ lưu đồ mô tả quá trình bán chịu trên

b. Nhận dạng các rủi ro thực hiện nghiệp vụ bán hàng trên

c. Nhận dạng các rủi ro xử lý thông tin

d. Nhận dạng các rủi ro hệ thống

3.5 Công ty A kinh doanh trong lĩnh vực cung cấp các dịch vụ quảng cáo, do đó hàng

tháng, nhu cầu sử dụng các loại văn phòng phẩm cho công việc của công ty rất nhiều.Chi 7

Môn học HTTTKT Phần 2 (60tiết)

phí cho các loại văn phòng phẩm này trung bình 15tr/tháng. Hàng tháng, các loại văn

phòng phẩm được mua về và cất tại gầm cầu thang của công ty. Ở đó, ai có nhu cầu sử

dụng thì có thể dễ dàng lấy và sử dụng.

Trong 2 tháng liên tiếp, phụ trách phòng kế toán của công ty theo dõi tình hình sử dụng

văn phòng phẩm tại công ty. Anh ta nhận thấy rằng, tỉ lệ thất thoát trong văn phòng phẩm

sử dụng trị giá khoảng 3tr/tháng. Do đó, cần phải có những thủ tục kiểm soát để hạn chế thất thoát trên

Yêu cầu: Hãy đánh giá các rủi ro và đưa ra biện pháp kiểm soát văn phòng phẩm thích hợp.

3.6 Nam vừa được nhận vào làm nhân viên bán vé và thu tiền tại CineBox. Khách xem

phim đến quầy, mua vé, trả tiền và nhận vé từ Nam. Khi vào rạp, người xem phải trình

diện vé cho người soát vé. Anh ta xé vé, đưa cho người xem và giữ lại cùi vé.

Nam nghĩ rằng, sau mỗi ca làm việc, anh ta có thể lấy 1 số tiền thu được từ bán vé mà

không ai biết. Bởi vì số lượng người xem trung bình mỗi ca là 300 người, do đó sẽ rất

khó đếm chính xác số lượng người xem mỗi ca. Yêu cầu:

a. Theo bạn, Nam có thể thực hiện được ý định của mình không

b. Hãy đánh giá các rủi ro có thể xảy ra trong tình huống trên và các thủ tục kiểm soát cần thiết.

3.7 Công ty Witt là một công ty sản xuất. Sau khi nguyên vật liệu được yêu cầu, một đơn

đặt hàng gồm 2 liên được lập tại BP mua hàng gởi đến bộ phận nhận hàng và nhà cung

cấp. Nhân viên bộ phận nhận hàng ghi chép số lượng thực nhận vào đơn đặt hàng. Sau đó

nguyên vật liêu được nhập kho, và số lượng nhận được ghi vào báo cáo nhập hàng. Đơn

đặt hàng được gởi đến bộ phận kế toán phải trả để ghi nhận khoản phải trả nhà cung cấp

và nguyên vật liêu mua vào. Yêu cầu:

a. Hãy xác định những rủi ro hoạt động và nguyên nhân liên quan đến quá trình trên

b. Hãy đưa ra những thủ tục kiểm soát nghiệp vụ nhằm hạn chế các rủi ro của quá trình trên

3.8 Các thủ tục kiểm soát chung, kiểm soát ứng dụng nào cần thiết để ngăn ngừa các tình huống sau phát sinh:

1. Ô nhập “Số ngày làm việc” trong chương trình tính lương cho nhân viên ghi nhận số

ngày làm việc thực tế của nhân viên trong tháng. Trong danh sách trả lương có 1 nhân

viên làm việc 45 ngày.

2. Một nhân viên kỹ thuật bộ phận công nghệ thông tin truy cập vào trong dữ liệu của

chương trình và thay đổi tiền lương phải trả cho mình từ 3tr lên 3.5tr

3. Trong danh sách các phiếu chi tiền, có 2 nghiệp vụ có số phiếu chi trùng nhau

4. Một công ty mất toàn bộ dữ liệu cần thiết sử dụng cho chương trình kế toán sau khi

thay đổi máy tính mới 8

Môn học HTTTKT Phần 2 (60tiết)

5. Trong báo cáo liệt kê hoá đơn GTGT mua vào bán ra được in ra từ 1 chương trình kế

toán có những dòng hoá đơn không có mã số thuế

6. Trong bảng kê bán hàng, có ngày của hóa đơn bán hàng phát sinh trước ngày đặt

hàng của khách hàng .

7. Trong phần hành chi tiền, có 2 nghiệp vụ chi tiền thanh toán hết cho cùng 1 hóa đơn

vào 2 ngày 13 và 26 trong tháng

8. Trong quá trình nhập liệu khoản thanh toán 104,000,000 từ khách hàng, kế toán nhập

số 0 thành chữ “O”. Do đó, chương trình đã không xử lý được nghiệp vụ, số dư của

khách hàng cũng không thay đổi

9. Sau khi hoàn tất quá trình khai báo và nhập số dư đầu kì các tài khoản, đối tượng chi

tiết của một phần mềm kế toán mới đưa vào sử dụng, kế toán đã tiến hành khoá sổ số dư

đầu kì. Khi đối chiếu số dư nợ của tài khoản 131 thì lại không khớp với số dư tổng hợp

các khoản phải thu của các khách hàng.

10. Khi xem báo cáo tồn kho của một mặt hàng, có những thời điểm lượng hàng tồn kho

của mặt hàng này bị âm do đó đã dẫn đến việc tính toán giá xuất hàng tồn kho bị sai.

3.9 Bạn là trưởng phòng kế toán có quyền quản trị đối với phần mềm kế toán ABC đang

sử dụng tại công ty thương mại. Các phần hành kế toán trong ABC có quyền sử dụng bao

gồm quản trị, kế toán thu/chi, bán hàng, nhập/xuất hàng, mua hàng và phần hành tổng

hợp. Mỗi phần hành có 4 quyền thao tác: quyền xem, quyền thêm, quyền sửa,quyền xóa.

Phòng kế toán hiện nay có 3 nhân viên (không bao gồm kế toán trưởng).

Mỗi nhân viên kế toán chịu trách nhiệm nhập các chứng từ liên quan đến phần việc của

mình và được phép sử dụng các báo cáo của các phần hành khác (nếu thấy cần thiết) để

đối chiếu, kiểm tra khi xử lý các nghiệp vụ của mình. Việc chỉnh sửa chứng từ phải tuân

theo các nguyên tắc sửa sai trong kế toán.

Bảng mô tả menu của phần mềm

A. Quản trị hệ thống Khai báo tài khoản Quản lý người dung

Khai báo các đối tượng quản lý Các chính sách kế toán Khóa sổ kì kế toán B. Nhập chứng từ Chứng từ thu Chứng từ xuất kho Chứng từ chi Chứng từ nhập kho Chứng từ bán hàng Chứng từ tổng hợp Chứng từ mua hàng Bút toán khác

Yêu cầu Tổ chức sử dụng phần mềm ABC cho phòng kế toán để ghi nhận các nghiệp vụ

phát sinh trong hoạt động của doanh nghiệp. 9

Môn học HTTTKT Phần 2 (60tiết)

3.10 Hãy thiết lập các thủ tục kiểm soát nhập liệu cho màn hình nhập nghiệp vụ bán hàng dưới đây theo mẫu sau: Ô nhập liệu

Yêu cầu/mục tiêu đặt ra

Các thủ tục kiểm soát cần thiết Các ô dữ liệu về KH

Chính xác, đầy đủ, hợp lệ

- Chọn KH từ DS đã khai báo

3.11 Sau đây là dữ liệu được kết xuất từ 1 chương trình tính lương trong tuần Mã NV Đơn giá Giờ làm việc Lương Giảm trừ Lương thực tế 21 250 38 VND 9500 01050 08450 123 275 40 11000 01250 09750 125 200 90 16000 02000 12000 122 280 40 11200 11000 00200

Hãy nêu các sai sót hoặc có thể sai sót về kiểu dữ liệu, trình tự, giới hạn, hợp lý và tính

toán về mặt số học. Nêu các thủ tục kiểm soát nhập liệu có thể. 10

Môn học HTTTKT Phần 2 (60tiết)

Chương 5: Các chu trình kinh doanh

5.1 Quá trình bán hàng thu tiền tại quán cà phê XYZ 1

Sau khi nhận được yêu cầu của khách hàng, nhân viên phục vụ ghi yêu cầu đó vào phiếu

yêu cầu được đánh số trước gồm 2 liên: 1 liên trắng và 1 liên vàng. Nhân viên phục vụ

chuyển phiếu yêu cầu này vào quầy thu ngân. Nhân viên thu ngân kí xác nhận và giữ lại

liên trắng, liên vàng được chuyển xuống quầy pha chế. Sau khi pha chế xong, nhân viên

pha chế ký xác nhận đã hoàn thành vào liên vàng và chuyển thức uống cho nhân viên

phục vụ đưa đến khách hàng.

Khách hàng yêu cầu thanh toán tiền, nhân viên thu ngân lập phiếu tính tiền gồm 2 liên: 1

liên trắng và 1 liên vàng. Thu ngân giao liên trắng cho nhân viên phục vụ chuyển cho

khách hàng. Nhân viên phục vụ nhận tiền từ khách hàng và xin lại liên trắng, chuyển tiền

và liên trắng cho thu ngân. Thu ngân nhận tiền và liên trắng, đóng dấu xác nhận đã thu

tiền vào cả 2 liên của phiếu tính tiền, sau đó chuyển liên trắng phiếu tính tiền và phiếu

trắng của phiếu yêu cầu cho kế toán, chỉ giữ lại liên vàng của phiếu tính tiền. Kế toán kí

nhận và nhập số liệu trên phiếu tính tiền vào máy.

Cuối ngày, nhân viên pha chế chuyển tất cả các phiếu vàng của phiếu yêu cầu cho kế

toán. Kế toán đối chiếu 2 liên của phiếu yêu cầu, tổng kết doanh thu và chuyển toàn bộ chứng từ cho chủ quán.

Nhân viên thu ngân chuyển liên vàng của phiếu tính tiền và toàn bộ tiền cho chủ quán.

Chủ quán nhận tiền và lưu các chứng từ theo ngày. Yêu cầu:

a. Vẽ sơ đồ dòng dữ liệu và lưu đồ chứng từ cho quá trình trên

b. Nêu chức năng hiện có của từng hoạt động trong chu trình trên

c. Nêu mục đích của các chứng từ được lập trong chu trình trên

d. Hãy đưa ra các báo cáo cần thiết để quản lý quá trình bán hàng trên

5.2 Quá trình mua hàng và thanh toán tại công ty ABS

Hệ thống mua hàng hiện nay của công ty ABS được mô tả như sau:

Khi lượng hàng tồn kho của một mặt hàng thấp, thủ kho điện thoại cho bộ phận mua hàng

và nói rõ mặt hàng nào và số lượng cần đặt. Bộ phận mua hàng sẽ lập đơn đặt hàng gồm

2 liên. Liên 1 gởi cho nhà cung cấp, liên 2 lưu theo số thứ tự tại bộ phận. Khi hàng về,

thủ kho kiểm tra đối chiếu giữa hàng thực nhận với phiếu đóng gói đi kèm với lô hàng.

Phiếu đóng gói được chuyển đến bộ phận kế toán phải trả. Khi nhận được hoá đơn mua

hàng, kế toán phải trả đối chiếu hoá đơn với phiếu đóng gói và xử lý chênh lệch nếu có.

Một tờ séc chuyển khoản sẽ được lập với đúng số tiền phải trả được gởi đến nhà cung cấp

cùng với bản sao của hoá đơn mua hàng. Phiếu đóng gói được kẹp chung với hoá đơn và

được lưu theo số thứ tự trong hồ sơ hoá đơn đã thanh toán.

Công ty ABC dự tính sẽ thiết kế lại hệ thống mua hàng từ lúc phát sinh nhu cầu về hàng

hoá cho đến khi việc thanh toán được thực hiện. Hệ thống cần được thiết kế lại để đảm

bảo tất cả các thủ tục kiểm soát là đầy đủ và hữu hiệu.

1 Tình huống sử dụng các thông tin từ phần khảo sát thực tế do nhóm sinh viên giảng đường 3, kế toán K29 ĐHCQ thực hiện 11

Môn học HTTTKT Phần 2 (60tiết) Yêu cầu:

a. Chỉ ra những hạn chế của quá trình mua hàng trên

b. Bổ sung các chứng từ và cách luân chuyển chứng từ để hoàn thiện những hạn chế trên

5.3 Hoàn Mỹ là 1 DN mới thành lập hoạt động trong lĩnh vực mua, bán linh kiện máy

tính. Hãy thử thiết kế các quá trình kinh doanh của công ty theo các giả định sau:

a. Công ty có các bộ phận kế toán, kinh doanh, kho, cửa hàng, kỹ thuật-bảo hành và ban

quản lý. Toàn bộ quy trình xử lý đều được thực hiện bằng thủ công.

b. Quá trình kinh doanh được hỗ trợ bởi 1 phần mềm dùng chung cho toàn bộ các bộ phận của công ty. 12

Môn học HTTTKT Phần 2 (60tiết)

Đề thi môn hệ thống thông tin kế toán

Thời gian: 90 phút – Không sử dụng tài liệu

Thí sinh điền đầy đủ tên, số báo danh vào đề thi và nộp lại đề thi cùng với bài thi

Phần 1- Trắc nghiệm: Chọn và ghi câu trả lời đúng vào giấy bài làm (3đ)

1. Câu phát biểu nào sau đây KHÔNG ĐÚNG đối với rủi ro hệ thống

a. Là rủi ro liên quan đến quá trình phát triển hệ thống

c.Kế toán bán hàng nhập sai dữ liệu của hóa đơn bán hàng là

b. Việc để các nhân viên kế toán sử dụng phần mềm kế rủi ro hệ thống

toán không đúng chức năng được cho phép là ví dụ của

d. Bán hàng cho khách hàng không có khả năng thanh toán

rủi ro hệ thống

không phải là rủi ro hệ thống

e.Các thủ tục kiểm soát chung hướng tới các rủi ro hệ thống

2. Những câu phát biểu nào sau đây là KHÔNG ĐÚNG đối với hệ thống thông tin kế toán

a. Là 1 hệ thống con của hệ thống thông tin quản lý

c. Là phần mềm kế toán sử dụng cho công tác kế toán tại đơn vị

b. Có thể sử dụng cùng dữ liệu của các hệ thống con

d. Hình thức ghi sổ là 1nội dung của HTTT kế toán

khác trong hệ thống thông tin quản lý e. Câu c và b

3. Một chuỗi các hoạt động liên quan đến quá trình chuyển hóa các yếu tố đầu vào thành các sản phẩm hoàn thành sẽ

thuộc chu trình kế toán nào a. Doanh thu c. Chi phí

e. Câu a,b,c, d đều sai b. Tài chính d. Sản xuất

4. Các vấn đề nào sau đây phải xem xét khi mã hóa các đối tượng

a. Tính duy nhất, sống lâu của bộ mã

c. Mã số nên mô tả 1 số thuộc tính của đối tượng mã hóa

b. Cách thức quản lý đối tượng cần mã hóa

d. Tất cả vấn đề trên e. Câu a và c

5. Câu nào sau đây KHÔNG ĐÚNG đối với lưu đồ chứng từ

a. Dòng di chuyển chính của lưu đồ là từ trái sang

c.Biểu tượng hình chữ nhật được sử dụng để mô tả hoạt động

phải, từ trên xuống dưới

xử lý thủ công trong lưu đồ

b.Kí hiệu biểu diễn chứng từ không thể là điểm kết thúc

d. Mỗi cột của lưu đồ là 1 đối tượng bên trong của hệ thống

của lưu đồ chứng từ

e.Đối tượng bên ngoài chỉ cho và nhận dữ liệu hay chứng từ

6. Các chức năng nào sau đây nên được tách biệt khi thiết kế hệ thống kiểm soát môi trường máy tính

a. Phân tích hệ thống, lập trình, nhập liệu

c. Kiểm tra chứng từ, nhập liệu, kiểm soát tập tin dữ liệu

b. Xét duyệt, ghi chép và bảo quản tài sản d. a,b,c đều đúng e. a,b đúng

7. Câu phát biểu nào ĐÚNG cho việc nhập các thông tin về 1 khách hàng:

a. Là hoạt động nhập liệu

c. Là hoạt động cập nhật dữ liệu

b. Sẽ lưu trữ ở tập tin chính khách hàng

d.Là hoạt động khai báo

e. Câu b và d đều đúng

8. Câu phát biểu nào sau đây là KHÔNG ĐÚNG

a. Các thủ tục kiểm soát đề ra để hạn chế tất cả các rủi

c. Nguyên tắc bất kiêm nhiệm có thể không được tuân thủ do

ro có thể xảy ra đối với doanh nghiệp

chi phí đế thiết lập nó quá cao

b. Nhận thức của nhà quản lý đối với rủi ro là 1 yếu tố

d. Rủi ro nghiệp vụ ảnh hưởng đến rủi ro xử lý thông tin

của môi trường kiểm soát

e. Đối chiếu độc lập là thủ tục kiểm soát phát hiện

9. Những câu phát biểu là ĐÚNG đối với PHIẾU XUẤT KHO được sử dụng trong chu trình doanh thu:

a. Được lập ra để xác nhận tính hợp lệ của nghiệp vụ bán hàng

c. Có thể lập sau khi phát hành hóa đơn 13

Môn học HTTTKT Phần 2 (60tiết)

b. Được lập ra để xác nhận tính có thật của nghiệp vụ bán hàng d.Làm căn cứ ghi nhận nợ phải thu khách hàng e. Câu a, b đều đúng

10. Việc việc chọn “mã khách hàng” từ 1 danh sách đã được khai báo trước trên màn hình nhập hóa đơn sẽ đáp

ứng các mục tiêu nào:

a. Dữ liệu khách hàng là chính xác, đầy đủ

c. Dữ liệu khách hàng là hợp lệ

b. Dữ liệu khách hàng là đầy đủ

d. Đầy đủ, hợp lệ, chính xác

e. Dữ liệu khách hàng là chính xác,hợp lệ

Phần 2: Giải quyết vấn đề

Xem tiếp trang sau

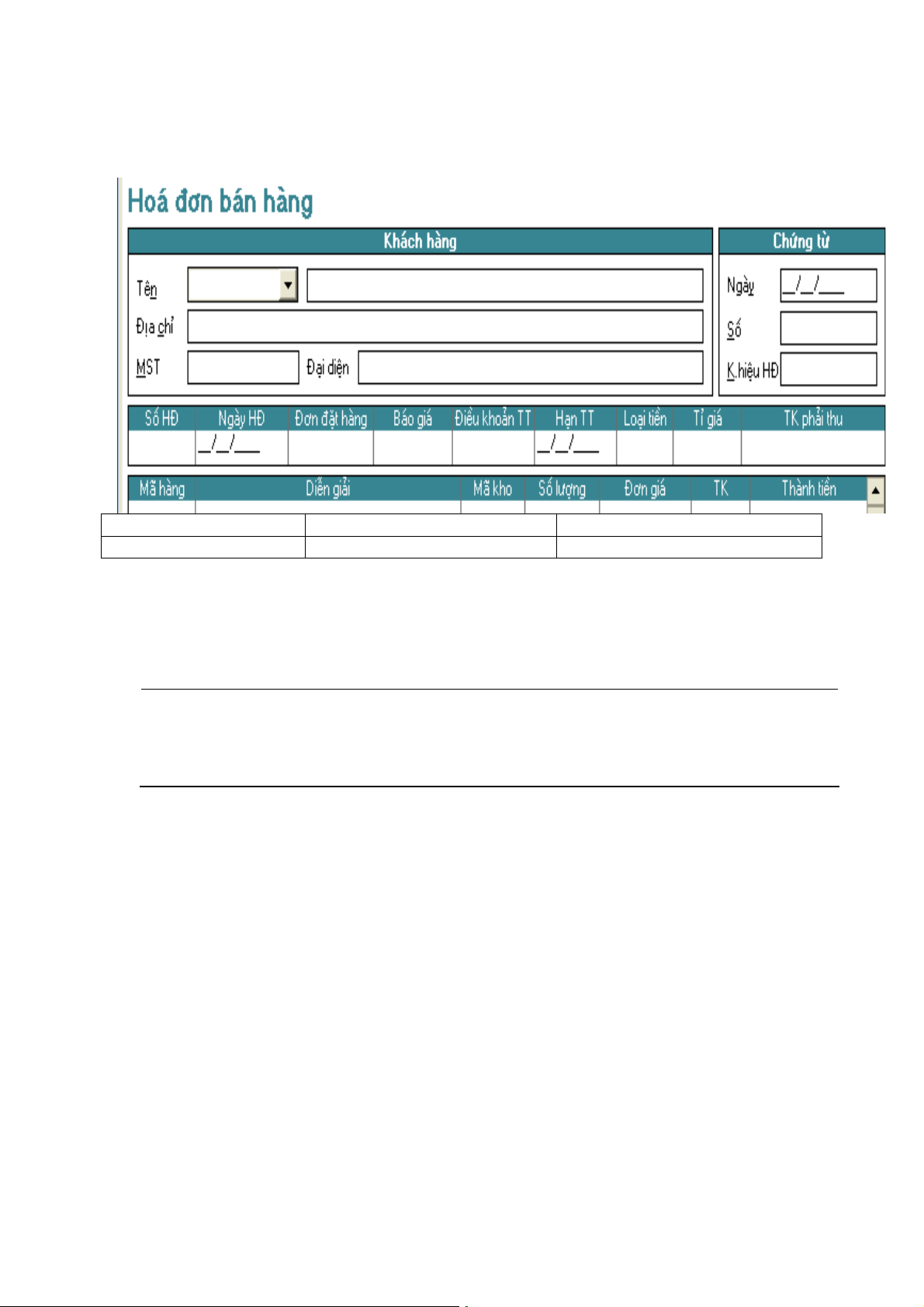

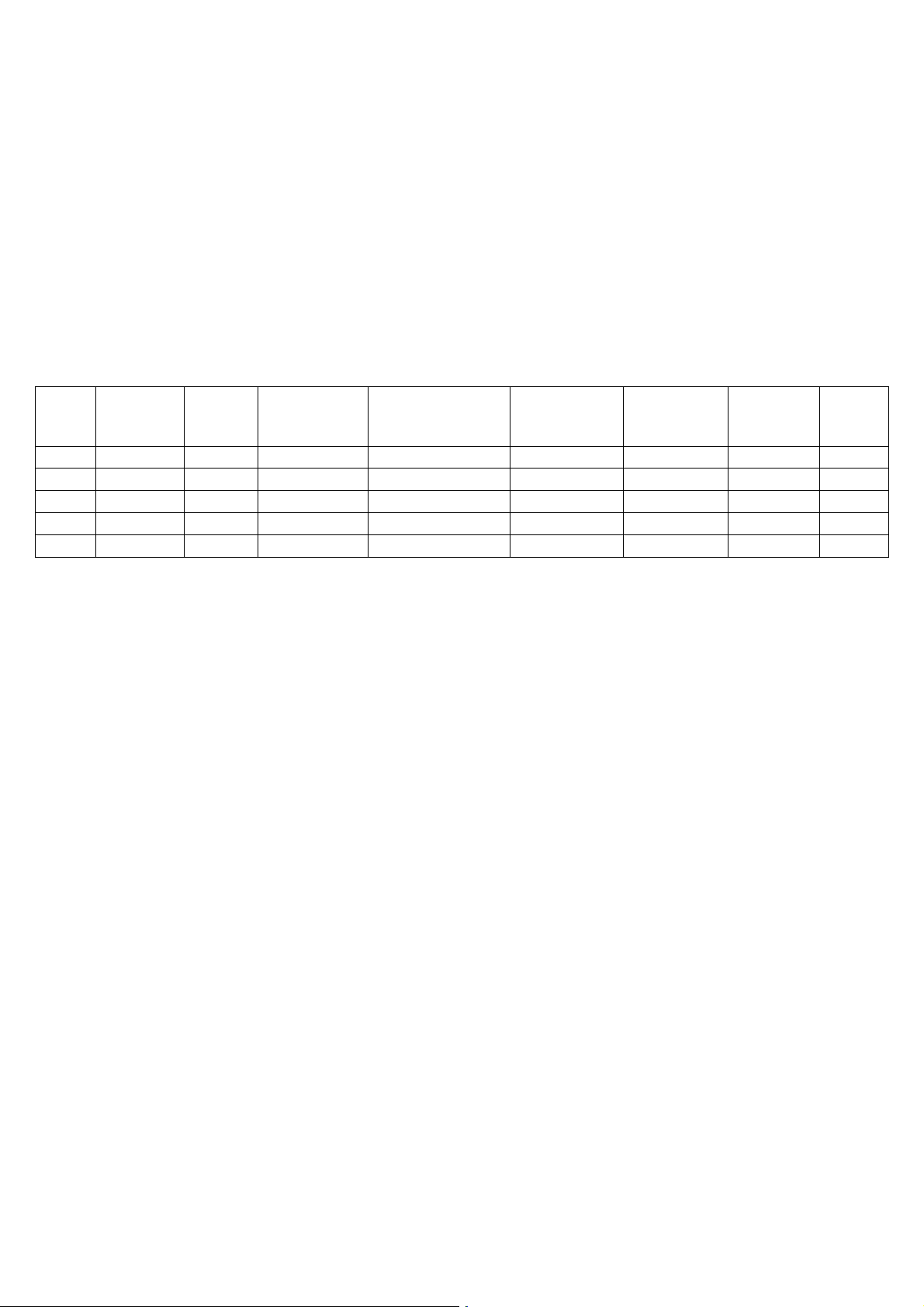

Bài 1 (3 điểm). Dưới đây là 1 phần thông tin của bảng kê hóa đơn GTGT bán ra tháng 2

được in ra từ 1 phần mềm kế toán. Ngày Số hóa Số sêri Khách Địa chỉ Mã số thuế Số tiền Thuế Thuế đơn hàng chưa thuế GTGT suất 01/02 2345 GL/05 Anh Tuấn

01 Hùng Vương 2473856383 10.000.000 1.000.000 10% 15/02 M6563 KN/05 Anh Quân O3.000.000 10% 23/02 67583 HG/05 Anh Tuấn

01 Hùng Vương 2473856353 8.000.000 800.000 10% 24/03 3232 Anh Minh 78 Lê Lợi 3858363738 5.000.000 400.000 10% ….. …. … …. …. ….. … … .. Yêu cầu:

Hãy phát hiện các sai sót và đưa ra các thủ tục kiểm soát nhập liệu cần thiết cho các dữ

liệu (Ngày, số hóa đơn, Số sêri, Khách hàng, Địa chỉ, Mã số thuế, Số tiền, thuế suất)

trong quá trình ghi nhận nghiệp vụ bán hàng (nhập hóa đơn, khai báo các thông tin liên

quan đến thuế GTGT) để hạn chế các sai sót trong bảng kê trên.

Bài 2 (4 điểm). Công ty X kinh doanh trong lĩnh vực linh kiện máy. Chu trình doanh thu

của công ty được tóm tắt như sau:

Bán hàng: Khi có yêu cầu, khách hàng trực tiếp đến công ty mua hàng. Căn cứ vào bảng

chào giá được cập nhật hàng ngày, khách hàng (KH) và nhân viên bán hàng (NVBH)

thỏa thuận loại máy tính đặt mua. Sau khi thống nhất, nhân viên bán hàng lập phiếu giao

hàng 2 liên (PGH), chuyển cho kế toán theo dõi hàng hóa (KTHH). Nhân viên này xuất

kho, giao hàng và 1 liên PGH cho NVBH. NVBH sẽ tiến hành lắp rắp máy tính cho KH

tại địa điểm thỏa thuận. Sau khi xuất kho, KTHH căn cứ vào liên 1 PGH ghi sổ chi tiết

từng hàng hóa và lưu PGH theo số thứ tự

Thu tiền: Khi hoàn thành việc giao hàng, KH kí vào PGH, trả tiền cho NVBH. Nhân viên

bán hàng nộp tiền và phiếu giao hàng về công ty cho kế toán theo dõi bán hàng (KTBH).

Khi nhận phiếu giao hàng và tiền, KTBH lập phiếu thu, nhận tiền và ghi vào sổ bán hàng,

lưu các chứng từ liên quan theo số thứ tự của phiếu thu. Yêu cầu: 14

Môn học HTTTKT Phần 2 (60tiết)

a. Vẽ lưu đồ chứng từ mô tả chu trình trên (1đ)

b. Nhận dạng ít nhất 4 rủi ro nghiệp vụ trong quá trình bán hàng thu tiền trên (1đ)

c. Xác định những nội dung (dữ liệu) chủ yếu của phiếu giao hàng và những thay

đổi cần thiết về cách thức lập, trình tự luân chuyển của phiếu giao hàng để hạn

chế các rủi ro trong quá trình trên (1đ)

d. Xác định các nội dung của báo cáo thu tiền để biết được tình hình bán hàng, thu

tiền trong quá trình trên (1đ) HẾT 15

Tài liệu liên quan:

-

Bài tập Giải tích | Trường Đại Học Sư phạm Kỹ thuật Hưng Yên

41 21 -

Đề thi môn Giải tích | Trường Đại Học Sư phạm Kỹ thuật Hưng Yên

38 19 -

Bài tập môn Giải tích | Trường Đại Học Sư phạm Kỹ thuật Hưng Yên

32 16 -

Bài giảng hệ thống thông tin kế toán

41 21 -

Đồ án Phân Tích Kế Toán Tiền Lương tại Công Ty CP Nhựa An Phát Xanh | Môn Hệ thống thông tin kế toán - Đại Học Sư phạm Kỹ thuật Hưng Yên

148 74