Bài tập môn Quản trị chiến lược | Đại học Kinh tế Thành phố Hồ Chí Minh

Công ty X là một tổng công ty hoạt động trong ngành nhựa, gồm có 5 công ty con sản xuất các sản phẩm nhựa dân dụng khác nhau. Thời gian trước năm 1999 phần lớn sản phẩm chủ yếu cuả các công ty con đều xuất sang thị trường Campuchia với phương thức các doanh nghiệp Campuchia sẽ cung cấp nguyên vật liệu chủ yếu (nhựa PVC …) và nhận bao tiêu sản phẩm. Tài liệu được sưu tầm gồm 10 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Quản trị chiến lược (UEH) 19 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 3 K tài liệu

Tác giả:

Preview text:

BÀI TẬP QUẢN TRỊ CHIẾN LƯỢC Ths. PHẠM VĂN NAM

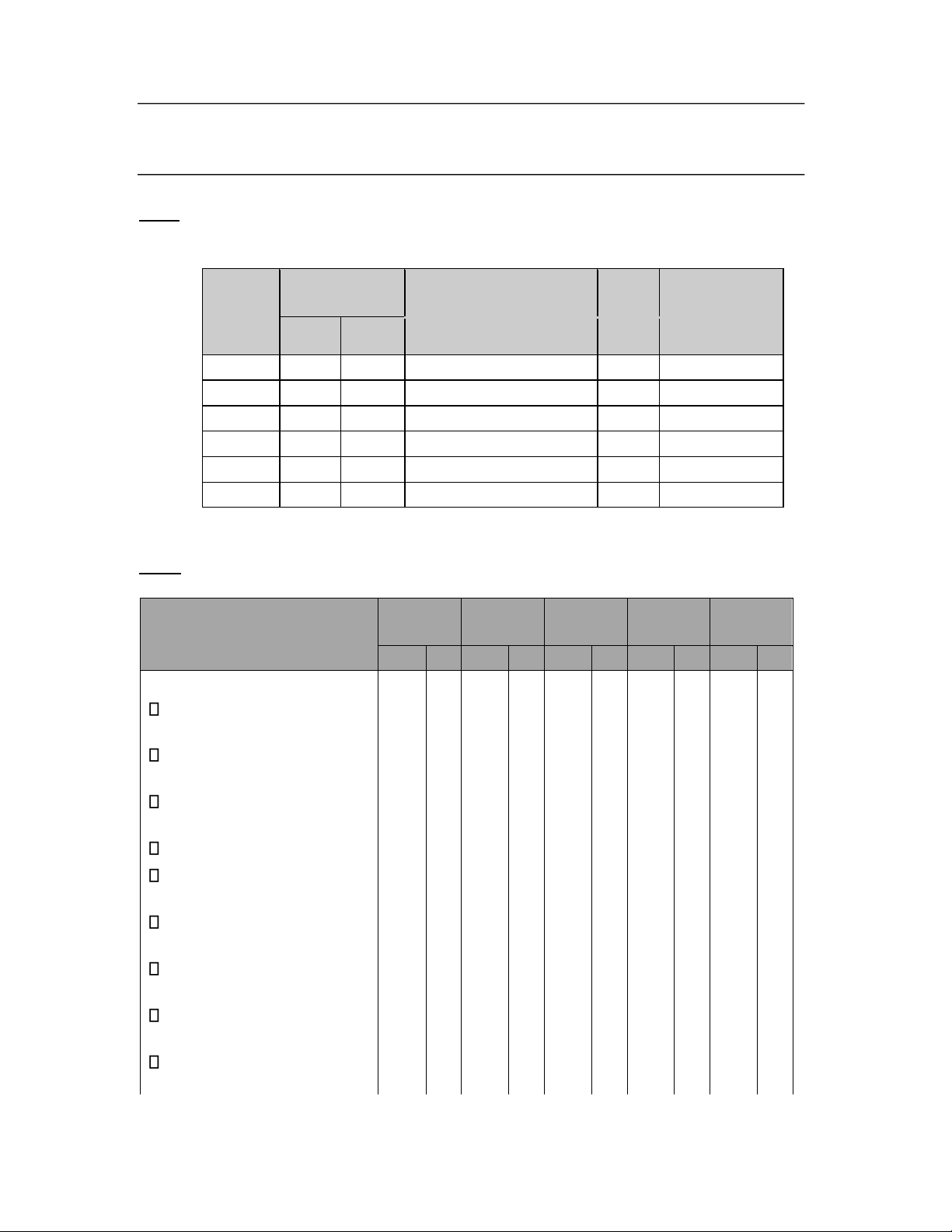

Bài 1 : Công ty QUANPAL có 6 đơn vị kinh doanh chiến lược, các số liệu kinh doanh được thống kê như sau : Doanh Số

Doanh Số 3 Đơn Vị Số Phần Còn Đơn Vị Dẫn Đầu Đối Lại Của thị 1997 1998 Thủ Trường A 104 120 240 200 200 9 980 B 70 80 115 100 80 7 300 C 193 200 500 450 380 5 720 D 122 140 140 117 100 12 900 E 288 320 320 320 250 8 1200 F 445 480 480 240 180 6 600

Dùng ma trận BCG phân tích và xây dựng chiến lược mới cho công ty QUANPAL.

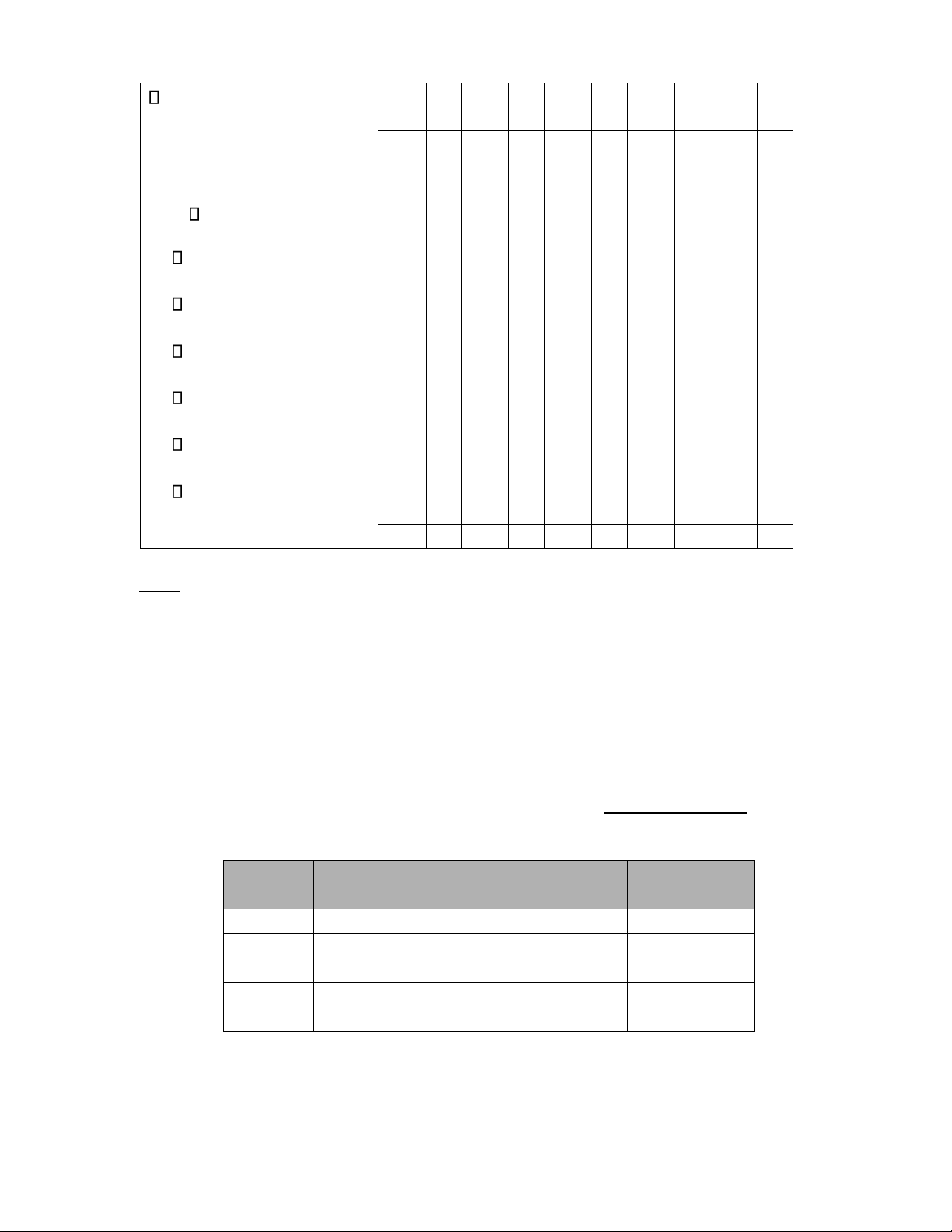

Bài 2 : Công ty X có 5 đơn vị Kinh doanh Chiến lược (SBU), từ kết quả kinh doanh trong

năm 2000, các nhà phân tích chiến lược đã đưa ra một bảng đánh giá như sau: YẾU TỐ ĐƠN ĐƠN ĐƠN ĐƠN ĐƠN VỊ A VỊ B VỊ C VỊ D VỊ E

TL Đ TL Đ TL Đ TL Đ TL Đ

Vị thế cạnh tranh

Phần phân chia thị trường 0.2 3 0.1

2 0.1 3 0.1 2 0.2 4 5 5 5

Giá cả sản phẩm 0.0

3 0.1 3 0.1 2 0.1 2 0.1 3 5

Chất lượng sản phẩm 0.1

3 0.2 3 0.1

3 0.2 2 0.2 4 5 5

Danh tiếng nhãn hiệu

0.1 4 0.2 1 0.1 4 0.1 3 0.1 4

Mạng lưới phân phối

0.1 4 0.0

2 0.1 3 0.1 2 0.0 5 5 5 Sức sản xuất 0.0 3 0.0 2 0.0 3 0.0

3 0.1 3 5 5 5 5

Chi phí đơn vị sản phẩm

0.1 4 0.1 1 0.0

4 0.1 2 0.0 4 5 5

Hiệu quả bán hàng

0.1 4 0.0 3 0.1 2 0.0 3 0.0 3 5 5 5 5

Cung cấp nguyên liệu

0.1 4 0.0

2 0.1 4 0.1 2 0.0 4 5 5

Nghiên cứu phát triển 0.0 5 0.0

2 0.1 3 0.0 3 0.0 5 5 5 5 5 1 1 1 1 1

Tính hấp dẫn cuả thị trường

Độ lớn cuả thị trường 0.2

5 0.2 4 0.2

4 0.1 2 0.2 4 5 5

Tốc độ tăng trưởng

0.2 4 0.1 4 0.2 3 0.2 2 0.1 2 5 5 Lề lợi nhuận

0.1 5 0.2 3 0.1

4 0.2 1 0.1 2 5 5

Cường độ cạnh tranh 0.1

4 0.2 5 0.1 4 0.2 3 0.2 3 5

Đòi hỏi về kỹ thuật

0.1 4 0.1 5 0.1 3 0.1 4 0.1 3 5 Yếu tố xã hội 0.1

4 0.1 3 0.1 2 0.1 3 0.0 3 5 5

Tác động cuả nhà 0.0

4 0.1 4 0.1 3 0.0

4 0.1 3 nước 5 5 1 1 1 1 1

Thiết lập ma trận GE và phân tích chiến lược cho Công ty.

Bài 3 : Công ty X là một tổng công ty hoạt động trong ngành nhựa, gồm có 5 công ty con sản

xuất các sản phẩm nhựa dân dụng khác nhau. Thời gian trước năm 1999 phần lớn sản phẩm

chủ yếu cuả các công ty con đều xuất sang thị trường Campuchia với phương thức các doanh

nghiệp Campuchia sẽ cung cấp nguyên vật liệu chủ yếu (nhựa PVC …) và nhận bao tiêu sản

phẩm. Tuy nhiên trong thời gian gần đây, thị trường Campuchia có sự biến động lớn, các đối

thủ cạnh tranh từ Thái lan, Trung quốc và ngay ở Campuchia đã gia tăng cạnh tranh và đã có

những thành công trong việc chiếm lĩnh thị trường làm cho công ty X mất đi một phần quan

trọng thị trường vốn có và phải quay về thị trường trong nước. Để thực hiện sự trở lại thị

trường trong nước, Tổng công ty đã liên kết với một công ty thương mại chuẩn bị mở một

siêu thị có qui mô khá lớn tại thành phố Hồ Chí Minh. Đồng thời tiến hành điều chỉnh cơ cấu

đầu tư trong Tổng công ty. Được biết số liệu kinh doanh trên thị trường nội điạ trong năm

vưà qua cuả các công ty con cho bởi bảng sau :

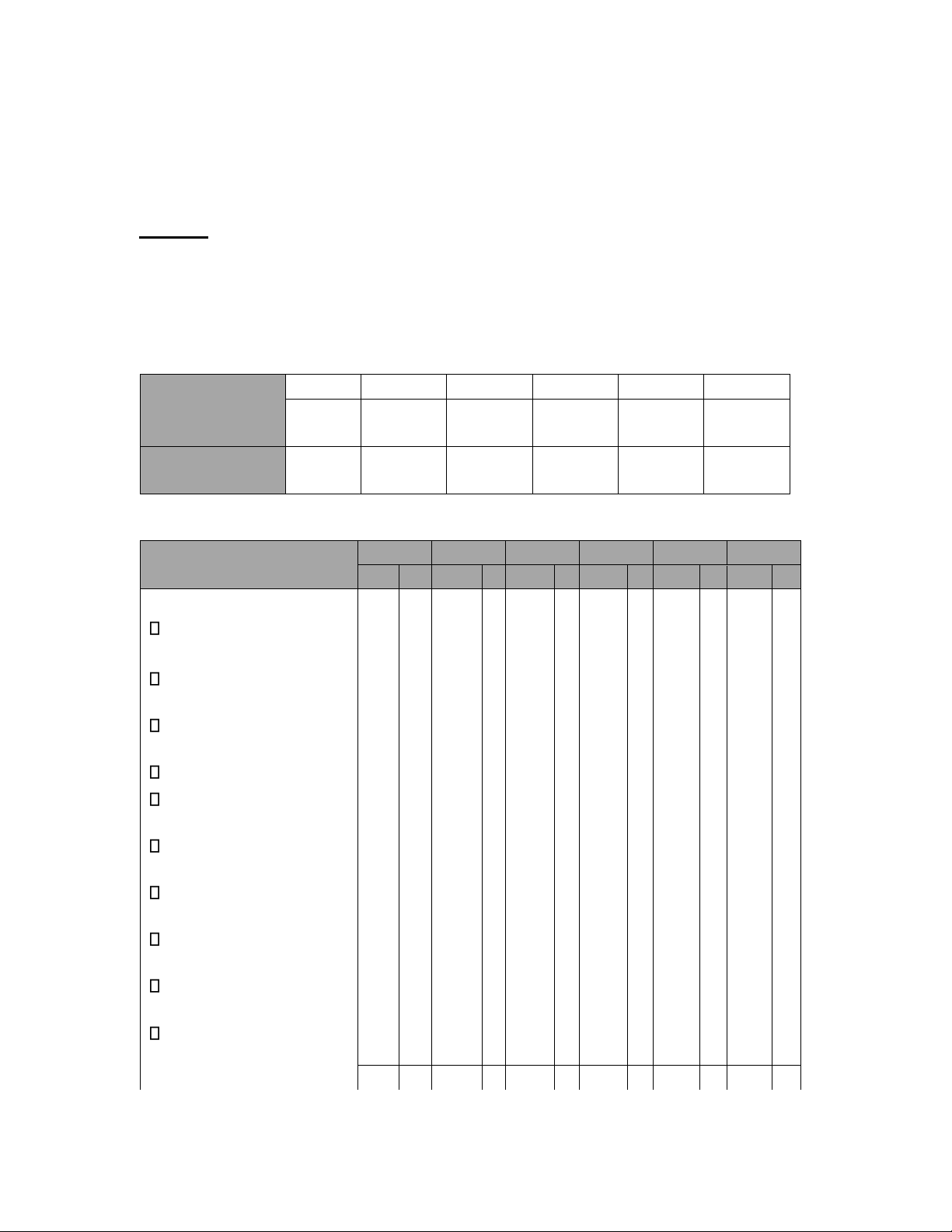

Công ty Doanh số Doanh số các đơn vị dẫn % tăng trưởng đầu A 20 30 28 24 16 B 40 80 60 50 8 C 10 60 50 40 4 D 20 20 10 8 6 E 40 80 70 60 12

Hãy dùng kỹ thuật BCG để đề ra chiến lược điều chỉnh cơ cấu đầu tư hợp lý cho tổng

công ty X trong giai đoạn kinh doanh tới.

Bài 4 : TỪ CÔNG VIÊN NƯỚC ĐẾN NƯỚC UỐNG TINH KHIẾT

Nghiên cứu sáng tạo đề tìm ra cái mới luôn là ý tưởng phấn đấu cuả anh chàng họ DƯƠNG

– người lấy tên mình đặt cho doanh nghiệp sản xuất đồ chơi cái tên NGỌC THẠCH.

Sang thế kỷ mới, bước đột phá lớn nhất cuả công ty là chế tạo đồ chơi cho các công viên

nước. Đây là đơn vị đầu tiên tại Việt nam thực hiện hoàn chỉnh qui trình thiết kế, chế tạo và

lắp đặt công trình công viên nước bằng composite. Từ sản phẩm đầu tiên là công viên nước

tỉnh Gia lai (gồm các loại hình trò chơi như: máng trượt, hồ tạo sóng, cano đạp nước, phao

đụng, đu quay bạch tuộc …), công ty NGỌC THẠCH đang nhân rộng mô hình này tại công

viên nước tỉnh Bình dương, đồng thời cũng đã vươn ra thị trường nước ngoài bằng việc xuất

cho Thụy sỹ các loại thú trang trí cho sân chơi bằng composite.

Chưa dừng lại ở loại hình kinh doanh này, anh DƯƠNG NGỌC THẠCH lại một lần nữa thử

sức mình trong sản xuất nước uống tinh khiết đóng chai nhãn hiệu MOONWA. Từ sản phẩm

này, anh đang có kế hoạch hợp tác với các nhà khoa học sản xuất loại nước uống làm chậm

quá trình lão hoá cuả cơ thể.

NAM PHƯƠNG (báo Khoa học Phổ thông số Xuân Tân tỵ 2001)

1. Chiến lược cuả công ty NGỌC THẠCH trước đây và hiện nay là những chiến lược gì? giải thích.

2. Theo anh (chị) việc sản xuất nước tinh khiến đóng chai cuả công ty có mạo hiểm

không? Với tư cách là chuyên gia chiến lược anh chị sẽ đưa ra những ý kiến gì

cho công ty nếu được hỏi ý kiến ?

Bài 5 : Xí nghiệp Liên hiệp Sản xuất Rau quả X được thành lập năm 1978, với chức năng là

sản xuất các sản phẩm rau quả xuất khẩu. Sản phẩm của xí nghiệp gồm các sản phẩm đông

lạnh, và các sản phẩm đóng hộp, nước ép trái cây cô đặc. Trực thuộc xí nghiệp liên hiệp có

hai nông trường chuyên canh thơm và một nhà máy với 3 dây chuyền công nghệ (dây

chuyền sản xuất các sản phẩm đông lạnh, dây chuyền sản phẩm đóng hộp, dây chuyền nước

quả cô đặc). Một số đặc điểm cơ bản của xí nghiệp như sau:

• Hoạt động cung ứng nguyên liệu: Nguồn nguyên liệu thơm do hai nông trường trực thuộc

sản xuất ra đáp ứng đủ yêu cầu sản xuất của nhà máy mà không phải mua thêm từ bên

ngoài, những loại trái cây nguyên liệu khác như chôm chôm, nhãn, vải, ổi, trái điều,

chuối,.. xí nghiệp phải mua từ các hộ nông dân trong vùng hoặc từ vùng khác.

• Các sản phẩm đông lạnh, và đóng hộp được sản xuất theo đơn đặt hàng của các công ty

xuất khẩu chuyên ngành, gần như không tiêu thụ nội địa. Như vậy khách hàng ở đây là

các khách hàng trung gian, không phải là khách hàng tiêu dùng cuối cùng.

• Các sản phẩm nước trái cây cô đặc, thực chất là một loại nguyên liệu cho ngành sản xuất

nước trái cây, được bán trực tiếp cho khách hàng Hà lan và Thụy sỹ (họ là các nhà sản xuất nước trái cây).

Phương hướng sắp tới: Xí nghiệp liên hiệp X đang có dự định:

• Đưa sản phẩm của xí nghiệp vào tiêu thụ ngay tại thị trường nội địa, đặc biệt là tại các

thành phố lớn nhất tại Việt Nam.

• Đầu tư thêm một dây chuyền sản xuất nước trái cây từ nguyên liệu nước quả cô đặc, sản

phẩm nước ép trái cây này sẽ được bán ở thị trường nội địa cũng như sẽ xuất khẩu sang các nước khác.

1. Hãy cho biết tên gọi chiến lược của xí nghiệp X hiện nay là gì? sắp tới là gì?

2. Xí nghiệp X có nên hay không mở ra tất cả các nông trường sản xuất đủ các loại trái

cây nhằm khép kín phía đầu vào nhằm chủ động hoàn toàn nguồn nguyên liệu cho

nhà máy sản xuất hay không? (giả định rằng nó có đầy đủ các yếu tố nhân lực, vốn,

đất đai cho việc sản xuất & canh tác các loại trái cây).

3. Trong chiến lược đầu tư vào dây chuyền công nghệ sản xuất nước ép trái cây, xí nghiệp

nên xem xét những yếu tố thuộc về môi trường bên ngoài và bên trong như thế nào?

Hãy xếp các yếu tố cuả môi trường bên ngoài và bên trong theo thứ tự quan trọng.

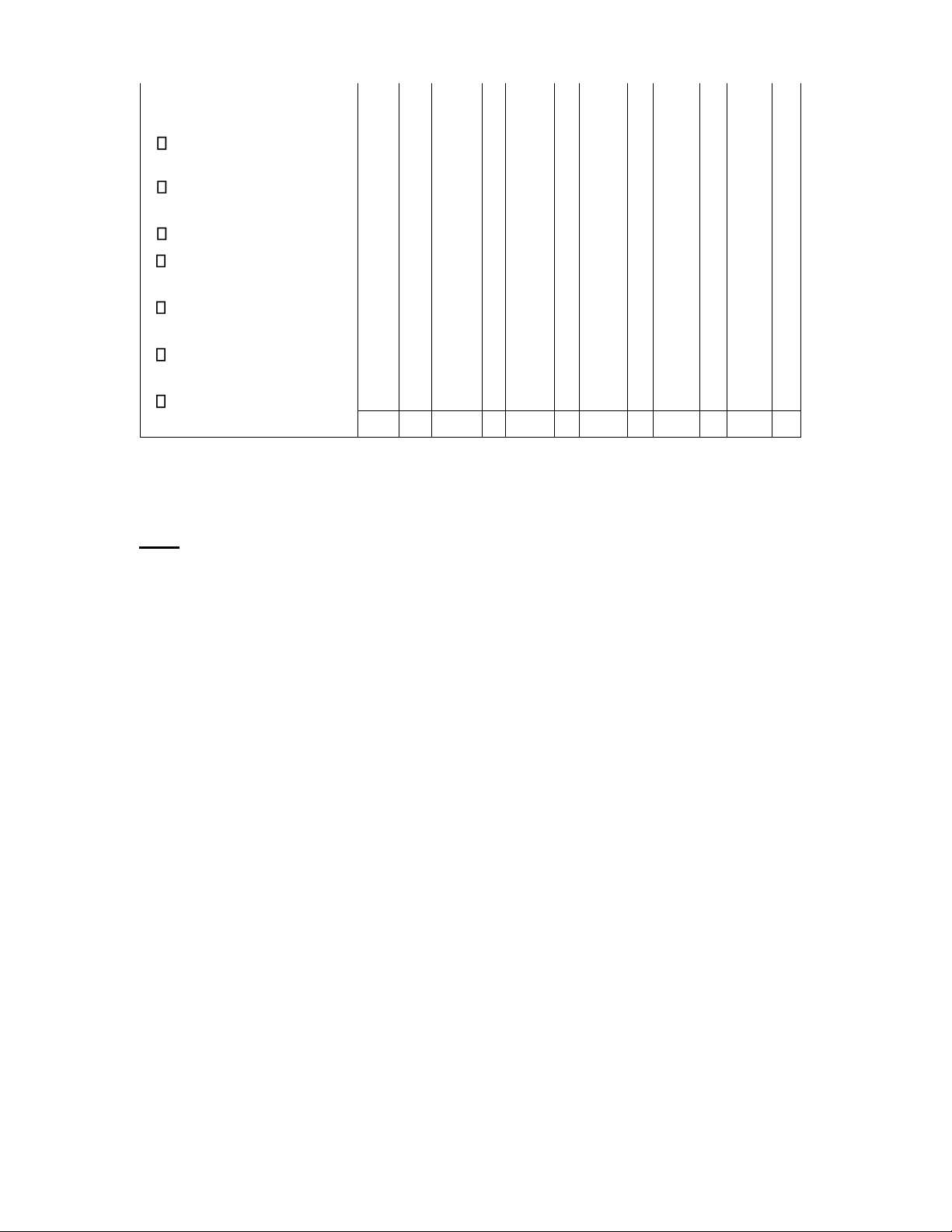

Bài tập 6 : công ty Vĩnh Thịnh có 6 đơn vị kinh doanh chiến lược

SBU A : sản xuất đá hoa xây dựng

SBU B : sản xuất ngói ép

SBU C : sản xuất khung cưả các loại

SBU D : sản xuất tấm ép trần nhà

SBU E : khai thác cát đá xây dựng SBU F : sản xuất gạch bông, gạch men Doanh số của

các SBU trên thị trường và mức tham gia thị trường tương đối của các SBU trên những thị

trường cạnh tranh ngành của chúng như sau : SBU A B C D E F Doanh số (Tỉ 600 150 250 300 200 420 đồng) Thị phần tương 2 0.4 0.7 1.2 0.3 1 đối

Các nhà phân tích chiến lược đã thiết lập được một bảng điểm của công ty như sau : YẾU TỐ

SBU A SBU B SBU C SBU D SBU E SBU F

TL Đ TL Đ TL

Đ TL Đ TL Đ TL Đ

Vị thế cạnh tranh

Phần phân chia thị

0.2 4 0.2 2 0.15 2 0.2 3 0.2 1 0.2 3 trường

Chất lượng sản phẩm

0.1 4 0.15 2 0.2 2 0.1 4 0.1 1 0.1 3 5 5 5

Danh tiếng nhãn hiệu

0.0 5 0.1 2 0.15 2 0.1 4 0.0 2 0.1 3 5 5

Mạng lưới phân phối

0.1 3 0.1 2 0.1 3 0.1 3 0.2 2 0.1 3 Sức sản xuất

0.0 4 0.05 3 0.05 3 0.0 4 0.0 3 0.0 4 5 5 5 5

Chi phí đơn vị sản phẩm 0.1 4 0.1 2 0.05 2 0.0 5 0.1 1 0.0 4 5 5

Hiệu quả bán hàng

0.0 5 0.1 2 0.05 2 0.0 4 0.0 3 0.1 3 5 5 5

Cung cấp nguyên liệu

0.0 4 0.05 3 0.1 2 0.1 3 0.0 3 0.0 5 5 5 5

Nghiên cứu phát triển

0.0 5 0.05 3 0.05 3 0.0 4 0.0 2 0.1 3 5 5 5

Giá cả sản phẩm

0.2 4 0.1 2 0.1 2 0.1 3 0.1 1 0.1 3 5 5 1 1 1 1 1 1

Tính hấp dẫn cuả thị trường

Độ lớn cuả thị trường 0.2 4 0.25 5 0.2 4 0.2 5 0.2 2 0.1 4 5 5

Tốc độ tăng trưởng

0.1 4 0.1 4 0.2 3 0.1 4 0.1 2 0.1 5 5 Lề lợi nhuận

0.2 3 0.1 4 0.05 4 0.1 4 0.1 3 0.2 3

Cường độ cạnh tranh 0.2 4 0.1 4 0.05 4 0.2 4 0.1 2 0.0 5 5

Đòi hỏi về kỹ thuật

0.1 3 0.25 4 0.25 3 0.2 4 0.1 2 0.2 3 5 5 Yếu tố xã hội

0.1 3 0.1 3 0.15 3 0.1 5 0.1 2 0.1 3 5 5

Chu kỳ phát triển

0.1 4 0.1 4 0.1 4 0.1 5 0.1 2 0.1 4 1 1 1 1 1 1

1/ Lập ma trận GE và phân tích chiến lược cho công ty

2/ Trong 6 SBU của công ty, SBU nào bị đối thủ trong ngành của nó đeo bám quyết liệt nhất ?

Bài 7 : TỔNG CÔNG TY DỆT MAY VIỆT NAM (VINATEX)

Ngay từ năm 1986 cùng với quá trình hội nhập của kinh tế Việt Nam, ngành dệt may đã có

những bước chuyển mình mạnh mẽ mặc dù phải cạnh tranh không bình đẳng với các quốc

gia khác. Tốc độ phát triển trung bình trong 10 năm qua là 26%/ năm. Tuy nhiên ngành dệt

may Việt Nam hiện nay đang đứng trước những đe doạ lớn. Thứ nhất, tại thị trường trong

nước hàng Trung Quốc nhập lậu đang tràn lan và chưa có biện pháp kiểm soát. Thứ hai, quá

trình hội nhập vào Asian làm cho hàng Việt Nam không còn được bảo hộ bằng mức thuế 50%

nữa (đến năm 2005 mức thuế là <=5%), điều đó làm hàng dệt may Việt Nam phải chịu một

áp lực cạnh tranh về giá gay gắt. Thứ ba, Trung Quốc sau khi gia nhập WTO đã trở thành một

đối thủ lớn nhất về hàng dệt may và sẽ chiếm khoảng 50% thị phần thế giới vào năm 2005.

Cơ hội chủ yếu của Việt Nam là thị trường Mỹ sau khi hiệp định thư thương mại Việt – Mỹ

có hiệu lực, lợi thế cạnh tranh chính của Việt Nam là lao động có trình độ và giá cả hợp lý.

Hiện nay tổng công ty Vinatex nói riêng và ngành dệt may nói chung có những khó khăn và yếu kém cơ bản sau :

1. Năng suất lao động trong toàn ngành còn thấp, trung bình thấp khoảng 2,5 lần so với các

quốc gia cạnh tranh khác (ví dụ với Trung Quốc). Giá thành sản phẩm còn quá cao, thường

cao hơn các nước khác từ 20-30%. Điều này còn do do tỉ lệ nội địa hoá các sản phẩm xuất khẩu chỉ đạt 25%.

2. Thương hiệu của các công ty dệt may Việt Nam còn kém, điều này gây rất nhiều bất lợi

trong tìm kiếm khách hàng và tạo uy tín cho sản phẩm trong cạnh tranh. Các hoạt động

quảng bá và xúc tiến trên tầm mức quốc gia còn kém làm cho uy tín và độ tin cậy của

khách hàng đối với các doanh nghiệp may Việt Nam còn thấp. Khả năng sử dụng các công

cụ tiếp thị hiện đại (như thương mại điện tử, Internet …) còn kém.

3. Chưa có khả năng đáp ứng nhanh chóng nhu cầu của khách hàng, việc thiết kế qui trình

và hoàn thiện sản phẩm còn chậm, không có khả năng phản ứng nhanh khi có nhu cầu.

4. Chưa quen với những hệ thống tiêu chuẩn mới, nhất là những tiêu chuẩn thuộc về trách

nhiệm xã hội, điều này dễ bị những rào cản mà các thị trường lớn (như EU hay Mỹ) đặt ra.

5. Những bất lợi về giá điện (cao hơn Thái lan, Indonesia ), viễn thông (cao hơn 4 lần so với

các nước trong khu vực), vận tải biển (cao hơn 50% so với Thái lan, Trung quốc) và những

thủ tục xuất nhập khẩu đã làm cho giá thành sản phẩm dệt may của Việt nam tăng cao.

Và hiện nay ngành dệt may Việt nam đang gặp những rào cản cạnh tranh rất lớn.

1. Các thị trường chính như EU, Nhật … đang áp dụng hạn ngạch đối với Việt nam trong

khi mở cửa đồi với các quốc gia khác (ví dụ không áp dụng hạn ngạch đối với campuchia).

2. Các thị trường chính đang áp dụng rào cản về mặt xã hội (tiêu chuẩn lao động) để gây

khó dễ cho hàng dệt may từ các nước đang phát triển nhất là Việt nam.

3. Việt nam đang phải đối phó với đối thủ rất mạnh là Trung quốc (sẽ chiếm khoảng 50%

thị phần thế giới vào năm 2005) và ngay với các nước Asian khi gia nhập AFTA.

Vinatex phải làm gì để hội nhập trong bối cảnh cạnh tranh hiện nay ? hãy nêu các giải

pháp chiến lược gắn liền với chiến lược trên. Các doanh nghiệp ngành dệt Việt Nam phải

vượt qua các rào cản đó bằng cách nào ?

Bai 8 : Cách đây nhiều năm, thương hiệu P/S được phía nước ngoài định giá vài triệu

USD đã làm "bừng tỉnh" ý thức đầu tư thương hiệu trong giới doanh nhân Việt Nam.

Có người lo ngại, các thương hiệu nổi tiếng của Việt Nam sẽ dần dà bị nước ngoài “nuốt

chửng”. Nhưng từ năm 2002 bắt đầu có sự “đổi ngôi”: người đi mua lại thương hiệu

bây giờ là các doanh nhân Việt.

Khởi xướng là một liên doanh Việt - Nhật: Vinabico - Kotobuki. Sau một thời gian hoạt động

trên lĩnh vực chế biến thực phẩm, cái tên Vinabico - Kotobuki được người tiêu dùng biết đến

qua các loại sản phẩm bánh trung thu, bánh kem, bánh kẹo các loại. Tuy nhiên, sau đó,

Kotobuki quyết định bán lại cổ phần trong liên doanh cho phía Việt Nam. Vinabico chuyển

thành công ty 100% vốn trong nước, với chiến lược mới và được sử dụng thương hiệu cũ trong vòng 5 năm.

Trên lĩnh vực xe máy, cuối 2002, một công ty tư nhân đã mạnh dạn “mua” lại quyền sử dụng

thương hiệu động cơ xe máy Daelim nổi tiếng của Hàn Quốc. Một thời gian sau, Công ty Hoa

Lâm đã chứng minh sự chuyển mình bằng một hợp đồng chuyển giao công nghệ và độc quyền

sản xuất, tiêu thụ động cơ xe máy Daelim trên thị trường Việt Nam.

Mới đây, thêm một tin vui cho sự lớn mạnh của các doanh nghiệp tư nhân Việt Nam, đó là

chuyện Công ty cổ phần Kinh Đô mua lại thương hiệu kem Wall’s của Tập đoàn Unilever Việt Nam.

Tổng vốn đầu tư Unilever đã bỏ ra cho việc xây dựng nhà máy, quảng bá nhãn hiệu Wall’s

trong 6 năm qua tại Việt Nam là hơn 20 triệu USD. Kem Wall’s hiện có 4.000 điểm bán,

chiếm 50% thị phần kem Việt Nam. Theo ông Trần Cao Thành, Phó Giám đốc Công ty Kinh

Đô, chỉ riêng trên góc độ đầu tư thương hiệu, Kinh Đô đã tiết kiệm được khá nhiều chi phí.

Từ chối cho biết giá sang nhượng, nhưng ông Thành cũng thừa nhận, cái giá Kinh Đô phải

trả cho Unilever rẻ hơn nhiều so với việc Kinh Đô đi đầu tư mới một nhà máy kem, chưa kể

còn được sử dụng lại lực lượng 130 công nhân giỏi nghề và được đào tạo bài bản của Unilever

mà không mất một đồng nào phí đào tạo nhân lực.

Tương tự, Giám đốc Công ty Hoa Lâm cũng phải đeo đuổi nhiều năm, chứng minh được

mình có thực lực, có uy tín thương trường mới đạt được hợp đồng chuyển giao công nghệ

của Tập đoàn Daelim. Cái giá để độc quyền sản xuất và sử dụng thương hiệu Daelim tại thị

trường Việt Nam không phải nhỏ, nhưng dây chuyền công nghệ, tay nghề công nhân đều do

chính Daelim chuyển giao. Nhãn hiệu Dealim được nhiều người tiêu dùng biết đến, do đó,

việc tiêu thụ và xây dựng thị phần dễ dàng hơn.

Mua lại “thương hiệu” là con đường tắt để đi vào thị trường nhanh nhất. Song, làm cách nào

để phát huy hết lợi thế của việc mua lại thương hiệu? Theo Kinh Đô, lời giải ở chỗ chiến lược

kinh doanh. Thất bại của một nhãn hiệu thường do chiến lược kinh doanh chưa hiệu quả. Khi

bỏ tiền ra mua lại, người mua chắc chắn phải khảo sát kỹ lý do thất bại, tiềm năng thị trường

và đã có bài học kinh nghiệm từ người đi trước.

Công ty Unilever Việt Nam đã chính thức tuyên bố rút chân khỏi thị trường kem ăn cao

cấp của Việt Nam sau khi đã đạt được thoả thuận chuyển nhượng toàn bộ nhà máy sản

xuất kem Wall's của họ cho Công ty cổ phần Kinh Đô. Ông Trần Kim Thành, Chủ tịch

Hội đồng Quản trị kiêm Tổng giám đốc Công ty Kinh Đô đã có cuộc trao đổi với báo

giới xung quanh sự kiện này.

- Vì sao Unilever lại bán hãng kem Wall's và bên mua lại là Kinh Đô?

- Thông tin chính thức của Unilever đưa ra là ''ngưng sản xuất kem Wall's để tập trung nỗ lực

cho các hoạt động khác tại Việt Nam''. Thế nhưng, chúng tôi không quan tâm việc vì sao họ

bán; hơn nữa trong kinh doanh, chuyện mua bán, thanh lý hay giải thể là điều bình thường.

Vấn đề chính là Kinh Đô mua lại kem Wall's nhằm mục tiêu phát triển của mình, đa dạng

hoá sản phẩm, nâng cao uy tín thương hiệu Kinh Đô trên thương trường trong nước và quốc

tế. Còn vì sao hai bên gặp nhau là do họ chỉ bán cho DN không phải là đối thủ cạnh tranh;

thứ nữa DN mua phải là đơn vị có uy tín, quan tâm đến người lao động và các đối tác...

- Giá mua là bao nhiêu, thưa ông?

- Theo thoả thuận chung thì không công bố giá mua bán cũng như những con số cụ thể về kết

quả kinh doanh của kem Wall's trước đó.

- Ngoài ràng buộc trên, ông có thể cho biết những thông tin khác trong hợp đồng?

- Nói chung, chúng tôi mua lại toàn bộ tài sản (kể cả công nghệ sản xuất) của hãng kem

Wall's, từ nhà xưởng, thiết bị máy móc, phương tiện làm việc, văn phòng các nơi, hệ thống

kho, tủ kem, xe đẩy, xe tải... Tất cả nằm trong danh mục tài sản cụ thể và sẽ được bàn giao

rõ ràng, đúng luật pháp. Về người lao động, toàn bộ sẽ ký hợp đồng mới với chúng tôi thời

hạn ban đầu là ba năm và họ được hưởng mọi quyền lợi như cũ. Ngoài ra, Kinh Đô được

quyền sử dụng thương hiệu Wall's trong thời hạn 5 năm kể từ ngày hợp đồng có hiệu lực,

sản phẩm Wall's không do Kinh Đô sản xuất sẽ không được xuất hiện ở Việt Nam dù là

nhập khẩu hay tái đầu tư sản xuất. Và trong thời hạn 5 năm này, nếu Kinh Đô không sản

xuất kem thì cũng không được bán thiết bị, công nghệ cho đối thủ cạnh tranh của Wall's.

Sau 5 năm, nếu Wall's trở lại Việt Nam thì Kinh Đô sẽ là đối tác ưu tiên số một trong vấn

đề hợp tác sản xuất kinh doanh, nếu có. - Khi mua lại một DN của một tập đoàn đa quốc

gia, ông có nghĩ trong quản lý điều hành sẽ có những khác biệt?

- Trong thời gian thương thảo, chúng tôi được tham quan và giới thiệu hoạt động về nhà máy,

xem báo cáo tài chính, bản kê khai tài sản... Nhìn chung việc quản lý, điều hành, tác phong

lao động... trong hoạt động sản xuất kinh doanh của Wall's là rất khoa học, nghiêm túc; mọi

người đều qua đào tạo bài bản, có trình độ cao, nhiều người sử dụng tiếng Anh lưu loát. Đây

là vốn quý, là những cái hay mà Kinh Đô thấy cần phải học hỏi. Tuy nhiên, điều quan trọng

hơn đối với DN là đường lối, chiến lược kinh doanh.

Thông tin thêm về Wall's Việt Nam

Nhà máy sản xuất đặt tại Củ Chi

Vốn đầu tư 20 triệu USD

Công suất là 9 triệu lít/năm

Doanh số năm 2002 tăng 8% so với năm 2001 (riêng quý

I/2003 doanh số tăng 20%)

Có mạng lưới 115 đại lý trên toàn quốc (Theo TBKTSG)

Phân tích đường lối chiến lược của KINH ĐÔ, đánh giá những rủi ro và những cơ hội mà

KINH ĐÔ có thể có khi thực hiện chiến lược này.

Bài 9 : SANG THỊ TRƯỜNG LÀO

Hiện nay các công ty dệt may Việt Nam đang đối mặt với khó khăn thiếu hạn ngạch

xuất khẩu. Để giải quyết vấn đề này đã có một số công ty dệt may Việt Nam liên doanh

với các công ty Lào để mở rộng thị trường vì có thể tranh thủ hạn ngạch của bạn trong

khi chi phí về việc nhập khẩu vải phụ liệu vào Lào cũng xấp xỉ khi nhập vào Việt Nam

nhưng giá nhân công lại rẻ hơn. Bài toán hạn ngạch

Hiện nay, các doanh nghiệp (DN) Việt Nam vẫn thiếu hạn ngạch xuất hàng dù rằng mới đây

EU đã tăng thêm số lượng hạn ngạch của hàng may mặc Việt Nam vào EU. Tình hình thực

tế cuối năm 2002 cho thấy, có nhiều DN có hợp đồng xuất hàng đi EU, có hàng hoá chuẩn bị

sẵn nhưng không xuất hàng được do không có hạn ngạch, và đã nảy sinh hiện tượng cò hạn

ngạch làm trung gian mua bán hạn ngạch giữa các doanh nghiệp. Mỹ cũng vừa tuyên bố sẽ

áp dụng hạn ngạch dệt may với Việt Nam, theo đó mỗi năm hàng dệt may Việt Nam xuất sang

thị trường này tối đa là 1,7 tỷ USD.

Hướng sang thị trường Lào

Theo ông Sahouane Sawang, Tuỳ viên kinh tế thương mại Lào, hiện có rất ít công ty dệt may

nước ngoài đầu tư vào Lào. Số DN Việt Nam đầu tư vào đây cũng chỉ đếm trên đầu ngón tay.

Sắp tới, Lào sẽ tổ chức kêu gọi đầu tư của Việt Nam vào Lào và sẽ dành một số ưu đãi đặc

biệt cho các công ty Việt Nam như ưu đãi về thủ tục, đất đai, lao động...

Ông Sahouane Sawang cho biết, hiện Lào không phải chịu hạn ngạch dệt may khi xuất vào

EU do số lượng không đáng kể. Ngoài ra, hàng may mặc của Lào cũng nhận được một số ưu

đãi về mặt thuế quan, do đó các DN Việt Nam có thể liên kết với phía Lào sản xuất hàng may

mặc xuất khẩu sang nước thứ 3 để tận dụng ưu đãi của Lào và ưu đãi của nước nhập hàng.

Ông Lê Quốc Ân, Chủ tịch Hội đồng quản trị Tổng công ty Dệt may Việt Nam, cho biết hiện

có 2 công ty đang đầu tư vào Lào, đó là công ty Scavi ở quận 2, TP.HCM và một công ty của

Đức có nhà xưởng ở Hải Dương.

Thận trọng từng bước vẫn hơn

Ông Lê Quốc Ân cũng cho biết, hiện Hiệp định thương mại giữa Lào và Mỹ chưa có hiệu lực

nên việc đầu tư vào Lào để xuất hàng sang Mỹ không thuận lợi hơn sản xuất ở Việt Nam.

Nhưng EU xếp Lào vào 48 nước nghèo trên thế giới nên hàng may mặc vào EU không bị áp

dụng hạn ngạch và về thuế thì được hưởng ưu đãi thuế quan chung (GSP). Tuy vậy, ông cũng

lưu ý các DN khi đầu tư vào Lào cần chú trọng đến việc vận chuyển và nhân công; về nhân

công thì nhân công Lào năng suất lao động thấp hơn Việt Nam và DN Việt Nam phải đưa lao

động kỹ thuật sang Lào. Về phưong tiện vận chuyển, vì Lào không có cảng nên phải đưa hàng

về Việt Nam rồi xuất đi, nên theo ông Ấn, tốt nhất nên đầu tư nhà máy sản xuất tại biên giới

Lào, gần các tỉnh Hà Tĩnh, Quảng Bình, Quảng Trị để thuận lợi trong việc vận chuyển và nếu

cần có thể đưa lao động Việt Nam sang. (Theo SGTT)

Các công ty dệt may Việt nam phải làm gì để tồn tại và phát triển ? giải pháp tiến sang thị

trường Lào thuộc loại chiến lược nào ? những khó khăn và thận lợi của các doanh nghiệp

Dệt may Việt nam khi thực hiện sự chuyển hướng trên.

Bài 10 : Bài học đắng từ cây mía ngọt

Thời trước, trong tư duy kinh tế chúng ta từng quan niệm “tự lực cánh sinh”, hết sức

ấu trĩ theo kiểu thế giới làm được cái gì, ta cũng phải làm cho được cái ấy, phòng nước

ngoài bao vây kinh tế, không bán cho ta dùng (?).

Thời đó, dọc con đường nhỏ dẫn vào các trường Ðại học Ngoại giao, ÐH Ngoại thương Hà

Nội, có một dãy nhà mang vẻ bí ẩn, thấp thoáng các nhân viên mặc blu trăng, vào ra. Hỏi ra

mới biết, ở đó, các nhà khoa học Việt Nam đang cố gắng nghiên cứu chế tạo transitor. Lúc

đó, Pháp đã cùng Anh chế tạo thành công phản lực cơ dân dụng Concord với những đặc tính

ưu việt nổi trội (cho đến tận bây giờ) và đang theo đuổi chương trình tên lửa đẩy Ariane. Thế

nhưng Pháp lại không sản xuất transitor. Vậy mà tivi Thompson của Pháp lại nổi tiếng châu

Âu vì Pháp có thế mạnh về thiết kế mạch cho tivi. Khi ấy, trên thế giới đã có 6 nước sản xuất

transitor, trong đó có cả Liên Xô, Hungrari và Trung Quốc, sản lượng dư ra cung ứng cho cả

thế giới. Bản thân các nước này cũng phải cạnh tranh dữ dội trong việc xuất khẩu transitor.

Khoảng đầu thập kỷ 80, tôi lại nghe một tin ngắn: Việt Nam đã thế tạo thành công transitor

đầu tiên, đạt tiêu chuẩn quốc tế. Nhưng từ đó đến nay, tôi chẳng thấy một chiếc transitor Việt

Nam nào có mặt trong các thiết bị điện tử dù là hàng của Việt Nam lắp.

Lại nói chuyện mía đường. Từ nhiều năm nay, dưới những “chiếc ô” thuế quan và phi thuế

quan, ngành mía đường của ta thường “sống dở, chết dở”. Chỉ một đợt lơi lỏng chống buôn

lậu là hầu hết DN sản xuất, kinh doanh mía đường của ta đều ngạt thở. Vậy mà mấy năm nay,

sau phong trào ồ ạt xây dựng nhà máy xi măng, bất kể công nghệ lạc hậu, tiếp đến một “nạn

dịch” xây dựng nhà máy đường, bất kể khả năng cung ứng, giá thành nguyên liệu cũng như

giá thành sản phẩm. Ðến nay, nhìn vào các con số thống kê không khỏi rùng mình. Chỉ riêng

năm 2001, 33 DN mía đường trong cả nước đã thua lỗ hơn 2.100 tỷ đồng (chắc chắn còn

giấu!). Hiện ngành mía đường cả nước nợ tới hạn phải trả các ngân hàng gần 510.000 tỷ đồng.

Có nhiều nguyên nhân dẫn đến thảm trạng trên. Song, nguyên nhân cơ bản và trực tiếp nhất

là do giá thành sản xuất (bình quân) quá cao, so với các nước lân cận cũng gấp gần hai lần.

Tiến trình cắt giảm thuế quan cứ đến gần. Giờ đây những “chiếc ô” thuế quan, phi thuế quan,

dù muốn hay không cũng phải gấp lại. Nếu ngay từ bây giờ, dù muộn, không có những quyết

định sáng suối và táo bạo dù phải chịu những cú sốc, thì ngay mai đây, dưới “sức nặng” gay

gắt của đường ngoại cạnh tranh trên cùng sân chơi, một kết cục bi thảm đối với ngành mía

đường là không thể tránh khỏi. Ấy thế mà không ít địa phương vẫn chưa thức tỉnh trước viễn

cảnh chẳng chút sáng sủa của ngành mía đường nước nhà. Chính phủ không cho phép xây

dựng thêm nhà máy mới thì tỉnh "lách" bằng cách mở rộng công suất thiết kế nhà máy đã có.

Có nhà máy được nâng công suất lên gấp 10 lần, ngốn mất cả nghìn tỷ đồng. Khác nào xây

thêm 9 nhà máy mới! Không có luận chứng khả thi về vùng nguyên liệu, cho nên có nhà máy,

suốt cả năm chỉ chạy được xấp xỉ 10 ngày! Hiện tượng tranh giành nguyên liệu gay gắt đã

xảy ra. Ðể “găm” mía cho nhà máy tỉnh nhà, có nơi đã tái lập quy định lỗi thời và phạm luật

– “ngăn sông cấm chợ”, mặc dù càng sản xuất thì càng lỗ. Cứ như đà điểu rúc đầu vào cát bỏng vậy.

Thế giới đang đi sâu vào phân công chuyên môn hoá sâu sắc, nhất là trong xu thế hội nhập.

Muốn thành công thì sản xuất, kinh doanh bất cứ thứ gì cũng phải tính đến yếu tố lợi thế so

sánh trên thương trường quốc tế. Muộn còn hơn không, bài toán cho tương lai ngành mía

đường đang đặt ra cấp thiết cho những cấp quản lý vĩ mô Trung ương cũng như địa phương.

Chỉ ở đâu cho phép sản xuất đường với giá thành xấp xỉ khu vực và thế giới thì mới nên trồng

mía, làm đường, đa dạng hoá và nâng cao giá trị gia tăng các sản phẩm từ đường. Nơi nào

không thể đáp ứng yêu cầu đó cần “nghiến răng” đóng cửa nhà máy, tìm cách chuyển đổi cây

trồng cho phù hợp với thổ nhưỡng và nhất là phải tính đến mức độ cạnh tranh trên thế giới.

Ðể hy vọng giảm phần nào học phí quá đắt phải trả cho những bài học kiểu “mía đường” trong tương lai.

Gần 30 năm trước, ở Mỹ, người ta sản xuất đường từ ngô theo phương pháp thuỷ phân tinh

bột. Mỹ là nước có sản lượng ngô cực lớn. Họ quyết định giá ngô thương mại toàn cầu, bởi

năng suất rất cao, công nghệ chế biến tiên tiến nên giá thành đường thô từ ngộ rất thấp, chỉ

5 cent/Lb (khoảng 1.700 đ/kg). Mới đây, bản tin thông tin thương mại của VN lại cho biết,

hiện giá đường thô New York cũng là 5 cent/Lb. Tức là chẳng hề “trượt giá” chút nào. Giá

đường trắng hiện nay Luân Ðôn khoảng 208 USD/tấn (xấp xỉ 3.000 đ/kg).

Thời báo Kinh tế Việt Nam

Từ bài học trên rút ra được điều gì khi xây dựng chiến lược kinh doanh ?

Bài 11 : THỊ TRƯỜNG XE HƠI VIỆT NAM

Việt Nam hiện nay có 11 doanh nghiệp lắp ráp xe hơi (liên doanh hay 100% vốn

nước ngoài) với năng lực sản xuất khoảng 150.000 xe/năm. Mặc dù số lượng các doanh

nghiệp trong ngành công nghiệp xe hơi không nhiều nhưng thị trường Việt Nam tỏ ra quá

nhỏ bé cho sự phát triển. Số lượng xe hơi tiêu thụ năm 2001 là 20.000 chiếc (chiếm 13%

tổng công suất toàn ngành). Mặc dù số lượng xe hơi bán được ngày càng tăng, nhưng điều

đó không làm hài lòng các nhà sản xuất và lắp ráp xe hơi ở Việt Nam. Theo tính toán để

công nghiệp xe hơi ổn định thì GDP bình quân đầu người là

1000 USD/năm, muốn ngành công nghiệp xe hơi phát triển thì GDP phải trên 3000

USD/người/năm. Hiện nay GDP bình quân đầu người của Việt Nam khoảng 450 USD/

năm, cộng với những yếu kém của cơ sở hạ tầng, thói quen sử dụng xe gắn máy, thị trường

du lịch chưa phát triển …. Đã làm cho thị trường xe hơi Việt Nam phát triển