Bài tập Nguyên lý Kế toán | Môn Nguyên lý Kế toán Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

a. Tính theo Nhập trước- xuất trước Trị giá xuất nguyên vật liệu xuất sử dụng ngày 04/01 10000*200+100*11000=3100000 Trị giá xuất nguyên vật liệu xuất sử dụng ngày 12/01 400*11000+800*11500+300*11000=16900000 Trị giá xuất nguyên vật liệu xuất sử dụng ngày 17/01 200*11000=2200000 Trị giá xuất nguyên vật liệu xuất sử dụng ngày 30/01 400*11000=4400000 Trị giá tồn cuối kì 100*11000+500*10500=6350000 b. Bình quân cuối kì (10000*200+500*11000+800*11500. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Nguyên lý kế toán 1 17 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

Bài 1:

Doanh nghiệp HBT có tình hình nhập xuất tồn nguyên vật liệu A như sau:

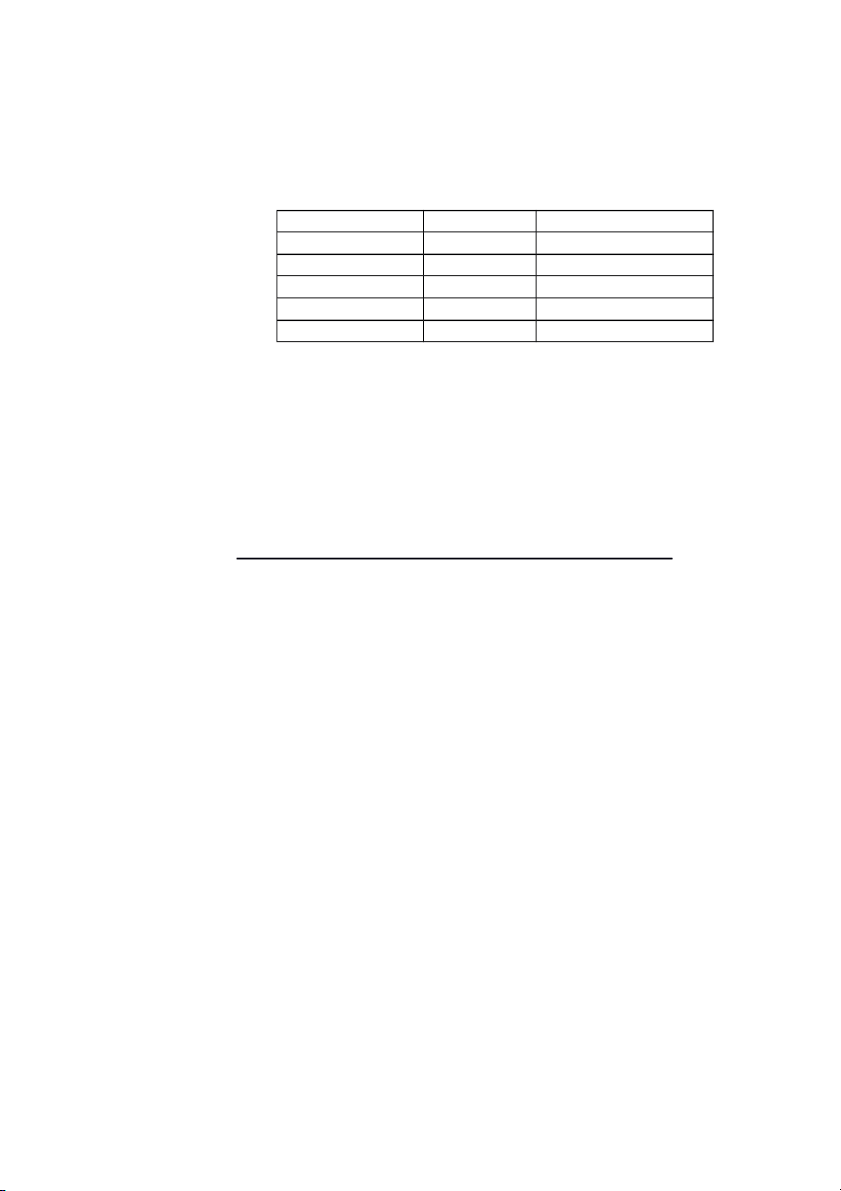

I/ Tồn kho đầu kỳ và nhập trong kỳ Ngày

Số lượng nhập Đơn giá (Đ/kg) 1/1/2015 Tồn 200 kg 10.000 2/1/2015 500 kg 11.000 5/1/2015 800 kg 11.500 10/1/2015 1.000 kg 11.000 20/1/2015 500 kg 10.500

II/ Tình hình xuất kho vật liệu để sản xuất sản phẩm

1. Ngày 4/1/2015: xuất 300 kg

2. Ngày 12/1/2015: xuất 1.500 kg

3. Ngày 17/1/2015: xuất 200 kg

4. Ngày 30/1/2015: xuất 400 kg

Yêu cầu: Tính giá vật liệu xuất kho theo phương pháp

a.Nhập trước – Xuất trước ( FIFO)

b.Bình quân cuối kỳ khoong quan taam tg

c.Bình quân gia quyền liên hoàn

a. Tính theo Nhập trước- xuất trước

Trị giá xuất nguyên vật liệu xuất sử dụng ngày 04/01 10000*200+100*11000=3100000

Trị giá xuất nguyên vật liệu xuất sử dụng ngày 12/01

400*11000+800*11500+300*11000=16900000

Trị giá xuất nguyên vật liệu xuất sử dụng ngày 17/01 200*11000=2200000

Trị giá xuất nguyên vật liệu xuất sử dụng ngày 30/01 400*11000=4400000 Trị giá tồn cuối kì 100*11000+500*10500=6350000 b. Bình quân cuối kì

(10000*200+500*11000+800*11500+1000*11000+500*10500)/

(200+500+800+1000+500)=10983.33

Trị giá xuất nguyên vật liệu xuất sử dụng ngày 04/01 300*10983.33=3294999

Trị giá xuất nguyên vật liệu xuất sử dụng ngày 12/01 1500*10983.33=16474995

Trị giá xuất nguyên vật liệu xuất sử dụng ngày 17/01 200*10983.33=2196666

Trị giá xuất nguyên vật liệu xuất sử dụng ngày 30/01 400*10983.33=4393332 Trị giá tồn cuối kì 600*10983.33=6589998

c. Bình quân gia quyền liên hoàn

=[(số lượng tồn đầu kì x đơn giá) + tổng (số lượng nhập tới thời điểm xuất x đơn

giá)]/ [số lượng tồn đàu kì + số lượng nhập trong kì tới thời điểm xuất] Ngày 04/01

Đơn giá xuất kho ( đơn giá bình quân/ ĐGBQ)

(200*10000+500*11000)/700=10714,3 Trị giá xuất kho 300*10714,3=3214290

Trị giá nguyên vật liệu tồn cuối 400*10714,3=4285720 Ngày 12/01 Đơn giá xuất kho

(400*10714,3+800*11500+1000*11000)/2200=11129,9 Trị giá xuất kho 1500*11129,9=16694850

Trị giá nguyên vật liệu tồn cuối 700*11129,9=7790930 Ngày 17/01 Đơn giá xuất kho 11129,9 Trị giá xuất kho 11129,9*200=2225980

Trị giá nguyên vật liệu tồn cuối 11129,9*500=5564950 Ngày 30/01 Đơn giá xuất kho

(11129,9*500+500*10500)/1000=10814,95 Trị giá xuất kho 400*10814,95=4325980

Trị giá nguyên vật liệu tồn cuối 600*10814,95=6488970 Bài 2:

Doanh nghiệp HBI có tài liệu kế toán nguyên vật

liệu như sau: Vật liệu tồn đầu tháng 10 năm 20xx: 300 kg, đơn giá 4.100 đ/kg

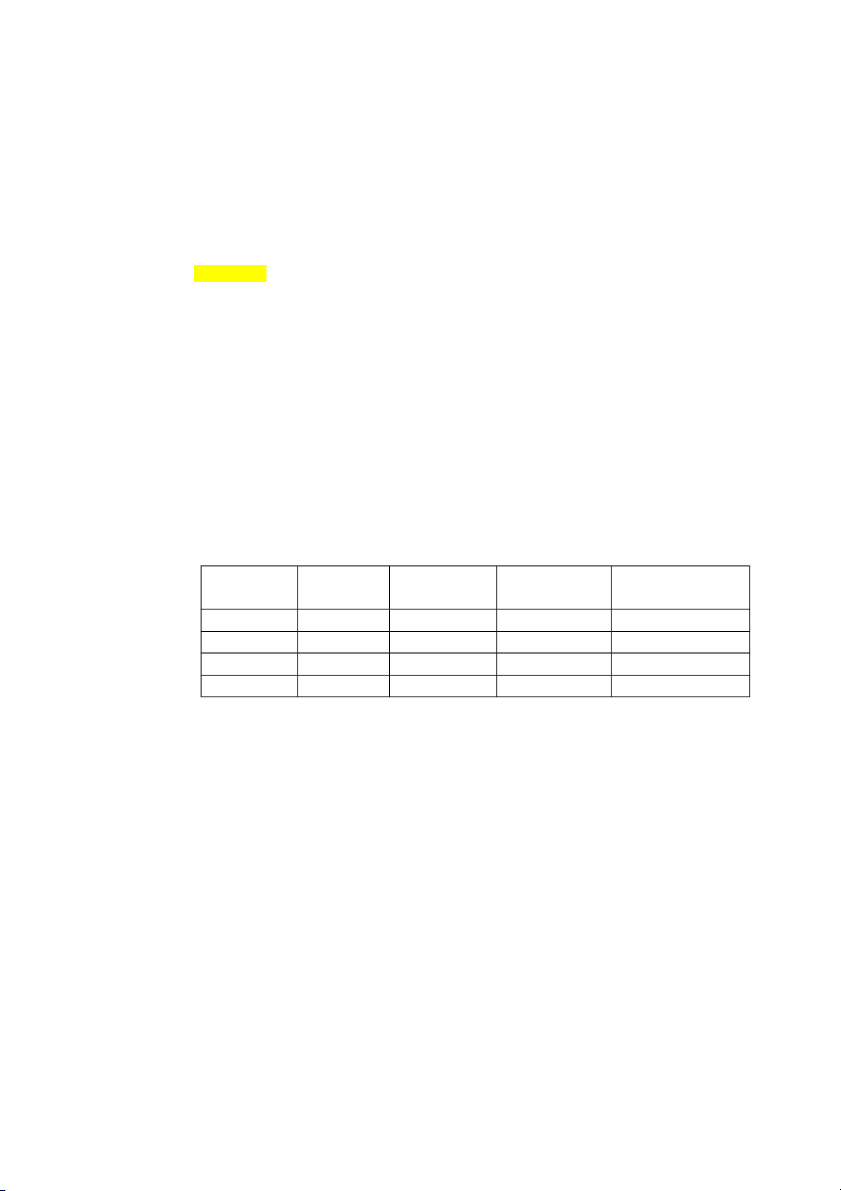

Tình hình nhập kho: Giá trên hoá Chi phí vận Khoản giảm giá

Ngày nhập Số lượng đơn chuyển, bốc dỡ được hưởng 3/10/2015 700 kg 4.080 đ/kg 140.000đ 35.000 đ 10/10/2015 1.000 kg 4.020 đ/kg 200.000đ 40.000 đ 13/10/2015 200 kg 4.050 đ/kg 25/10/2015 500 kg 4.030 đ/kg 150.000đ 100.000đ Tình hình xuất kho:

+ Ngày 05/10. Xuất 800 kg để sản xuất sản phẩm

+ Ngày 15/10. Xuất 700 kg để sản xuất sản phẩm

+ Ngày 20/10. Xuất 600 kg để sử dụng ở bộ phận bán hàng

+ Ngày 30/10. Xuất 300 kg để sử dụng cho bộ phận quản lý doanh nghiệp

Yêu cầu: Tính giá vật liệu xuất kho theo phương pháp a)

Nhập trước – xuất trước ( FIFO) b)

Đơn giá bình quân gia quyền cuối kỳ

c) Bình quân liên hoàn Đơn giá nhập kho Ngày 03/10

Trị giá nhập kho= 700*4080+140000-35000=2962000

Đơn giá nhập=2962000/700=4230 Ngày 10/10

Trị giá nhập kho= 1000*4020+2000000-40000=4180000

Đơn giá nhập=4180000/1000=4180 Ngày 13/10

Trị giá nhập kho= 200*4050= Đơn giá nhập=4050 Ngày 25/10

Trị giá nhập kho= 500*4030+150000-100000=2065000

Đơn giá nhập=2065000/500=4130 Xuất kho

Nhập trước xuất trước

ĐGBĐ(05/10)=300*4100+500*4230=3345000 Nợ 621 3345000 Có 152 3345000

ĐGBĐ(15/10)=200*4230+500*4180=2936000 Nợ 621 2936000 Có 152 2936000

ĐGBĐ(20/10)= 500*4180+100*4050=2495000 Nợ 621 2495000 Có 152 2495000

ĐGBĐ(30/10)= 100*4050+200*4130=1231000 Nợ 621 1231000 Có 152 1231000 Tồn = 300 x 4.136 Bình quân liên hoàn

ĐGBQ(05/10)=(300*4100+700*4230)/1000=4191

Trị giá xuất(05/10)=4191*800=3352800 Nợ 621 Có 152

ĐGBQ(15/10)=(200*4191+1000*4180)/1200=4188,3

Trị giá xuất(15/10)= 4188.3*700=2931810 sai ròi :>>>>> Nợ 621 Có 152

ĐGBQ(20/10)=(500*4180+200*4050)/700 =4142.9

Trị giá xuất(20/10)=4142.9*600= 2485740 Nợ 641 Có 152

ĐGBQ(30/10)=(100*4050+500*4230)/600 =4200

Trị giá xuất(30/10)=4200*300=1260000 Nợ 642 Có 152 Bính quân cuối kì

ĐGBĐ=[(300x4.100)+(700x4.230)+(1.000x4.180)+(200x4.050)+(500x4.130)]/[

300 + 700 + 1,000 + 200+ 500)=4165 ĐGBĐ(05/10)=800*4165=3332148 Nợ 621 Có 152 ĐGBĐ(15/10)=700*4165=2915630 Nợ 621 Có 152

ĐGBĐ(20/10)= 600*4165=2499111 Nợ 641 Có 152

ĐGBĐ(30/10)= 300*4165=1249556 Nợ 642 Có 152 Bài 4:

Doanh nghiệp HBK có tài liệu kế toán nguyên vật liệu

như sau: Vật liệu tồn đầu tháng 10 năm 20xx: -

Vật liệu chính: 1.000kg, đơn giá 30.000đ/kg -

Vật liệu phụ: 200kg, đơn giá 10.000đ/kg Tình hình nhập kho trong tháng: -

Ngày 8/10, nhập kho 1.000kg vật liệu chính và 300kg vật liệu

phụ. Giá mua ghi trên hóa đơn chưa thuế là: 28.000đ/kg vật liệu chính và

9.500đ/kg vật liệu phụ, thuế GTGT 10%. Chi phí vận chuyển 130.000đ

phân bổ cho từng loại vật liệu theo tỷ lệ trọng lượng nhập kho. -

Ngày 12/10, xuất kho 1.300kg vật liệu chính để sản xuất sản

phẩm và 350kg vật liệu phụ để phục vụ phân xưởng sản xuất.

Yêu cầu: Xác định trị giá từng loại vật liệu xuất kho theo phương pháp nhập

trước xuất trước và phương pháp bình quân cuối kỳ 1 nhập kho vật liệu chính nợ 152C : 1000*28000=28M nợ 133 10%* 28M= 2,8M có 331 Vật liệu phụ Nợ 152P : 300 Nợ 133 Có 331 Bài 5:

Doanh nghiệp HBL kế toán hàng tồn kho theo phương pháp kiểm kê

định kỳ Tồn kho đầu tháng 3/2015: -

Vật liệu chính: 5.000kg x 31.000đ/kg. -

Vật liệu phụ: 2.000 lít x 15.000đ/lít

Các nghiệp vụ nhập xuất trong tháng:

1. Ngày 5/3 nhập kho vật liệu chính số lượng 1.000 kg giá mua chưa thuế

32.000đ/kg thanh toán bằng chuyển khoản. Khoản giảm giá mua NVL

chính được hưởng 50.000đ bằng tiền mặt. VAT 10%

2. Ngày 7/3 nhập kho vật liệu phụ số lượng 1.200 lít giá mua 16.000đ/ lít.

Chi phí vận chuyển 300.000 đ, chiết khấu thương mại 240.000đ tiền hàng

và chi phí chưa thanh toán.

3. Ngày 18/3 nhập kho 500kg VL chính, giá mua là 30.500đ/kg, thuế GTGT

10% thanh toán bằng TGNH. Chi phí vận chuyển 50.000đ, thuế GTGT

5% thanh toán bằng tiền mặt.

4. Ngày 30/3. Kết quả kiểm kê cuối kỳ.

- NVL chính tồn kho 400 kg, số còn lại xuất cho sản xuất sản phẩm.

- Vật liệu phụ tồn 500 lít, số còn lại đã xuất sử dụng cho máy móc ở phân xưởng.

Yêu cầu: Tính giá vật liệu xuất kho theo phương pháp 1.

Nhập trước – xuất trước 2.

Bình quân gia quyền cuối kỳ 1. Nợ 152 1000*3200=32000000

Nợ 133 32000000*10%= 3200000 Có 112 35200000 2 Nợ 152 1200*16000

Tài liệu liên quan:

-

Công Ty TNHH Một Thành Viên Dịch Vụ Tư Vấn Quản Lý Niềm Tin | Báo cáo thực tập môn nguyên lý kế toán Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

241 121 -

Bài tập các chương Môn Nguyên lí kế toán | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

285 143 -

Bài tập Chương 2: Báo Cáo Tài Chính | Môn Nguyên lý Kế toán | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

556 278 -

192 Đề thi cuối kỳ học kỳ II Môn Nguyên lý kế toán | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

552 276 -

Tổng quan về Kế toán | Tài liệu môn Nguyên lý kế toán | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

197 99