Bài tập nhiệm vụ số 40 | Đại học Kinh tế Thành phố Hồ Chí Minh

Ngày 5/9/2019 nhập mua TSCĐ là 1 ô tô trị giá 30.000 USD, tỷ giá ghi nhận là 23.000, thuế nhập khẩu là 200.000.000, thuế GTGT 10%. Chưa thanh toán tiền hàng và tiền thu.Ngày 6/9/2019 phát sinh phí trước bạ cho xe ô tô là 50.000.000, đã thanh toán bằng chuyển khoản. Tài liệu giúp bạn tham khảo, ôn tập avf dạt kết quả cao. Mời bạn đọc đón xem !

Môn: Kinh tế vĩ mô ( UEH) 0.9 K tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 46831624

Bài tập nghiệp vụ định khoản BÀI TẬP 5:

2- Ngày 5/9/2019 nhập mua TSCĐ là 1 ô tô trị giá 30.000 USD, tỷ

giá ghi nhận là 23.000, thuế nhập khẩu là 200.000.000, thuế GTGT

10%. Chưa thanh toán tiền hàng và tiền thuế

- Ngày 6/9/2019 phát sinh phí trước bạ cho xe ô tô là 50.000.000, đã thanh toán bằng chuyển khoản

- Ngày 7/9/19 mang ô tô đi đăng kiểm, làm biển số, hồ sơ, chi phí là 3.000.000, đã

thanh toán bằng tiền mặt.

- Ngày 10/9/19 xe chính thức được sử dụng cho bộ phận quản lý doanh nghiệp, khấu hao 10 năm.

Hạch toán và tính khấu hao tháng 9/19 CÁCH 1: - MUA TSCĐ :

NỢ 211 : 690.000.000 ( 30.000 USD X 23.000) NỢ 3333 : 200.000.000

NỢ 133: 69.000.000( 690.000.000 *10%) CÓ 331: 959.000.000 - NGÀY 06/09/2019 : NỢ 211 : 50.0000.000 CÓ 3339: 50.000.000 NỢ 3339: 50.000.000 CÓ 112 : 50.000.000 - NGÀY 7/09/2019 : NỢ 211: 3.000.000 CÓ 111 : 3.000.000 CÁCH 2: - MUA TSCĐ:

NỢ 2411: 690.000.000 ( 30.000 USD X 23.000) NỢ 3333: 200.000.000

NỢ 1332: 69.000.000( 690.000.000 *10%) CÓ 331: 959.000.000 - Ngày 6/9/2019: NỢ 2411: 50.000.000 CÓ

112: 50.000.000 - Ngày 7/9/2019: NỢ 2411: 3.000.000 CÓ

111: 3.000.000 - Ngày 10/09/2019: NỢ 211: 743.000.000

CÓ 2411: 690.000.000+50.000.000+3.000.000=743.000.000

1 Web: dichvuketoantonghop.vn

Ms.Thảo – 0901.877.001

Bài tập nghiệp vụ định khoản

- NGÀY 10/09/2019 KHẤU HAO : lOMoAR cPSD| 46831624

NGUYÊN GIÁ : 690.000.000 + 50.000.000 + 3.000.000 = 743.000.000

NỢ 642 : 4.334.167 ( 743.000.000/120 Tháng /30 tháng * 21 ngày ) CÓ 214 : 4.334.167

2 Web: dichvuketoantonghop.vn

Ms.Thảo – 0901.877.001 BÀI TẬP 6:

1. Ngày 2/10/2019 mua văn phòng phẩm trị giá 1.500.000, VAT 10%, đã thanh toán bằngtiền

mặt, ghi nhận vào bộ phận quản lý doanh nghiệp. lOMoAR cPSD| 46831624

Bài tập nghiệp vụ định khoản NỢ 642: 1.500.000 NỢ 133: 150.000 CÓ 111: 1.650.000

2. - Ngày 5/10/2019 thanh toán tiền mặt tiền cước điện thoại bao gồm VAT 10% là 2.200.000

- Ngày 8/10/2019 nhận được hóa đơn cước điện thoại, ghi nhận vào chi phí bộ phận

quản lý doanh nghiệp là 700.000, bộ phận bán hàng là 1.300.000. - NGÀY 5/10/2019 : NỢ 331 : 2.200.000 CÓ 111: 2.200.00

- CHI PHÍ CƯỚC ĐIỆN THOẠI : NỢ 642: 700.000 NỢ 641 : 1.300.000 NỢ 133: 200.000 CÓ 331: 2.200.000

3. Ngày 10/10/2019 đặt cọc hợp đồng thuê văn phòng là 15.000.000 bằng chuyển khoản. NỢ 244 : 15.000.000 CÓ 112: 15.000.000

4. Ngày 15/10/2019 nhận được hóa đơn tiền thuê văn phòng tháng 10/19 là 10.000.000,VAT

10%, thanh toán ngay bằng tiền mặt, ghi nhận vào chi phí bộ phận quản lý doanh nghiệp NỢ 642 : 10.000.000 NỢ 133 : 1.000.000 CÓ 111: 11.000.000

Web: dichvuketoantonghop.vn

Ms.Thảo – 0901.877.001 3 lOMoAR cPSD| 46831624

Bài tập nghiệp vụ định khoản

5. - Ngày 31/10/19 hạch toán chi phí lương T10/19 bộ phận bán hàng là

40.000.000, bộ phận quản lý doanh nghiệp là 25.000.000, trích tiền

BHXH, BHYT, BHTN, KPCD, tính tiền thuế TNCN theo biểu lũy tiến

từng phần biết rằng thu nhập tính thuế là 15.000.000 - CHI PHÍ TIỀN LƯƠNG : NỢ 641: 40.000.000 NỢ 642: 25.000.000 CÓ 334 : 65.000.000

- CÁC KHOẢN BH TRÍCH VÀO LƯƠNG NV ĐỂ NỘP NỢ 334 : 6.825.000

CÓ 3383: 5.200.000( 65.000.000 X 8%) CÓ 3384: 975.000 (

65.000.000 X 1.5%) CÓ 3386: 650.000 ( 65.000.000X1%)

- CP ĐÓNG BH,KPCĐ CTY TRẢ CHO BỘ PHẬN BÁN HÀNG: NỢ 641: 9.400.000 CÓ 3383: 7.000.000 CÓ 3384: 1.200.000 CÓ 3386: 400.000 CÓ 3382: 800.000

- CP BH, KPCĐ CTY TRẢ CHO BỘ PHẬN QLDN: NỢ 642: 5.875.000 CÓ 3383: 4.375.000 CÓ 3384: 750.000 CÓ 3386: 250.000 CÓ 3382: 500.000

- TÍNH TIỀN THUẾ TNCN 15.000.000:

5.000.000 *5% + 5.000.000 x*10% +5.000.000 *15% = 1.500.000

6. Ngày 5/11/2019 thanh toán tiền lương T10/2019 bằng tiền mặt NỢ 334 :

58.175.000 (65.000.000 – 6.825.000) 4 lOMoAR cPSD| 46831624

Bài tập nghiệp vụ định khoản

Web: dichvuketoantonghop.vn

Ms.Thảo – 0901.877.001 CÓ 111: 58.175.000

7. Ngày 7/11/2019 thanh toán chuyển khoản tiền bảo hiểm, KPCĐ T10/2019 NỢ 334 :

58.175.000 (65.000.000 – 6.825.000) CÓ 111: 58.175.000

8. Ngày 15/12/2019 thanh toán tiền thuế TNCN bằng chuyển khoản NỢ 3335 : 1.500.000 CÓ 1121: 1.500.000 lOMoAR cPSD| 46831624

Bài tập nghiệp vụ định khoản

Web: dichvuketoantonghop.vn

Ms.Thảo – 0901.877.001

Web: dichvuketoantonghop.vn

Ms.Thảo – 0901.877.001 6 lOMoAR cPSD| 46831624

Bài tập nghiệp vụ định khoản BÀI TẬP 7:

1. Ngày 2/12/2019 nhập mua lô hàng của công ty A số lượng 500 kg, đơn giá 50.000, tiền

thuế 10%. Chưa thanh toán cho người bán.

NỢ 1561: 25.000.000 ( 500*50.000) NỢ 1331: 2.500.000 CÓ 331: 27.500.000

2. Ngày 03/12/2019 nhập khẩu lô hàng trị giá 1.000 USD của Cty B, chưa thanh toán cho

người bán, thuế nhập khẩu 15%, thuế GTGT 10%, tỷ giá 22.500 VND

NỢ 156: 22.500.000(1.000USD*22.500 )

NỢ 156: 3.375.000(22.500.000*15%)

NỢ 1331: 2.587.500((22.500.000+3.375.000)*10%) CÓ 331: 22.500.000 CÓ 3333: 3.375.000 CÓ 33312: 2.587.500

3. Ngày 4/12/2019 xuất bán lô hàng mua hàng 2/12/2019 số lượng 400 kg, đơn giá bán là

70.000, VAT 10% đã thu bằng chuyển khoản 50%, phần còn lại chưa thu được. Giá vốn

lấy bằng giá mua ngày 2/12/2019. - XUẤT BÁN NỢ 112: 15.400.000 NỢ 131: 15.400.000

CÓ 511: 28.000.000 (400* 70.000) CÓ 33311: 2.800.000 - GIÁ VỐN

NỢ 632: 20.000.000 (400* 50.000) CÓ 156: 20.000.000

4. Ngày 04/12/2019 chuyển tiền thanh toán cho công ty B 1.000 USD, tỷ giá bán USD của ngân hàng là 23.000 VND.

NỢ 331: 23.000.000( 1.000 USD*23.000) CÓ 112: 23.000.000

- CHÊNH LỆCH TỶ GIÁ : LỖ

NỢ 635: 500.000 ((23.000-22.500)*1000) CÓ 331: 500.000

5. Ngày 5/12/2019 thanh toán tiền cước internet là 220.000 bằng tiền mặt. NỢ 331 : 220.000 CÓ 111: 220.000

7Web: dichvuketoantonghop.vn

Ms.Thảo – 0901.877.001 lOMoAR cPSD| 46831624

Bài tập nghiệp vụ định khoản

6. Ngày 7/12/2019 nhận được hóa đơn tiền thuê nhà là 1.000.000, VAT 10% 100.000,

chưathanh toán. Ghi nhận vào chi phí bán hàng. NỢ 641: 1.000.000 NỢ 1331: 100.000 CÓ 331: 1.100.000

7. Ngày 12/12/2019 nhận được hóa đơn tiền internet là 200.000, VAT 10% là 20.000.

Hạchtoán vào chi phí quản lý doanh nghiệp. NỢ 6422: 200.000 NỢ 1331: 20.000 CÓ 331: 220.000

8. Ngày 14/12/2019 kiểm kê kho phát hiện hàng bị thiếu trị giá là 300.000, đã tìm ra

nguyênnhân và quyết định trừ vào lương tháng 12/2019 của thủ kho. 9. NỢ 1381: 300.000 CÓ 156: 300.000

- TRỪ VÀO LƯƠNG NHÂN VIÊN NỢ 334 : 300.000 CÓ 1381 : 300.000

10. Ngày 16/12/2019 mua một máy tính dùng cho phòng bán hàng trị giá 12.000.000, VAT

10% đã thanh toán bằng tiền mặt, mua về dùng ngay, phân bổ 3 năm. Hạch toán chi phí phân bổ tháng 12/2019. - Ghi tăng NỢ 153: 12.000.000 NỢ 1331: 1.200.000 CÓ 111: 13.200.000 - SỬ DỤNG NGAY NỢ 242: 12.000.000 CÓ 153 : 12.000.000 - Khấu hao tháng 12:

NỢ 641: 172.043 (12.000.000/ 36 tháng/31 ngày x 16 ngày) CÓ 214: 172.043

11. Ngày 20/12/2019 mua một két sắt trị giá 70.000.000, VAT 10% 7.000.000, chưa

thanhtoán cho người bán. Khấu hao cho bộ phận quản lý doanh nghiệp trong 5 năm.

Hạch toán chi phí khấu hao tháng 12/2019. - Ghi tăng

8Web: dichvuketoantonghop.vn

Ms.Thảo – 0901.877.001 lOMoAR cPSD| 46831624

Bài tập nghiệp vụ định khoản NỢ 211: 70.000.000 NỢ 1332: 7.000.000 CÓ 331: 77.000.000 - Khấu hao tháng 12:

NỢ 642: 451.613 (70.000.000/ 60 tháng/31 ngày x 12 ngày) CÓ 214: 451.613

12. Ngày 25/12/2019 nhận được tiền lãi ngân hàng chuyển trả là 1.000.000. NỢ 112: 1.000.000 CÓ 515: 1.000.000

13. Ngày 31/12/2019 có tiền lương bộ phận bán hàng là 18.000.000, bộ phận quản lý

doanhnghiệp là 10.000.000. Tính các khoản trích theo lương: BHXH, BHYT, BHTN,

KPCĐ của nhân viên và công ty. Tính thuế TNCN biết thu nhập tính thuế là 7.000.000 - Chi phí tiền lương: NỢ 641: 18.000.000 NỢ 642: 10.000.000 CÓ 334: 28.000.000 -

Trích BHXH, YT,TN trừ vào lương nhân viên : NỢ 334: 2.940.000 CÓ 3383: 2.240.000 CÓ 3384: 420.000 CÓ 3386: 280.000 - Chi phí đóng

BH,KPCĐ cty trả cho bộ phận bán hàng: NỢ 641: 4.230.000 CÓ 3383: 3.150.000 CÓ 3384: 540.000 CÓ 3386: 180.000 CÓ 3382: 360.000 -

Chi phí đóng BH, KPCĐ cty trả cho bộ phận QLDN: NỢ 642: 2.350.000 CÓ 3383: 1.750.000 CÓ 3384: 300.000 CÓ 3386: 100.000 CÓ 3382: 200.000

TÍNH TIỀN THUẾ TNCN 7.000.000:

= 5.000.000 x 5% + 2.000.000 x 10% = 450.000 NỢ 334: 450.000 CÓ 3335 : 450.000

9Web: dichvuketoantonghop.vn

Ms.Thảo – 0901.877.001 lOMoAR cPSD| 46831624

Bài tập nghiệp vụ định khoản

14. Ngày 5/1/2020 chuyển khoản thanh toán tiền lương sau khi trừ các khoản bị trừ trongtháng.

NỢ 334 : 24.310.000 (28.000.000 - 2.940.000 - 450.00 - 300.000) CÓ 112: 24.310.000

15. Vẽ sơ đồ kết chuyển lãi/ lỗ

16. Hạch toán các bút toán kết chuyển lãi/lỗ NỢ 511: 28.000.000 NỢ 515: 1.000.000 CÓ 911: 29.000.000 - Kết chuyển chi phí : NỢ 911: 56.903.656 CÓ 632: 20.000.000 CÓ 641: 23.402.043 CÓ 642: 13.001.613 CÓ 635: 500.000 - Kết quả: LỖ

NỢ 4212: 27.903.656 CÓ 911: 27.903.656

10Web: dichvuketoantonghop.vn

Ms.Thảo – 0901.877.001 lOMoAR cPSD| 46831624

Bài tập nghiệp vụ định khoản BÀI TẬP 8:

1. Ngày 1/2/2021 nhập mua lô hàng số lượng 800 lít của Cty A, đơn giá 160.000, tiền thuế

10%. Đã thanh toán 70% bằng chuyển khoản, phần còn lại chưa thanh toán. NỢ 156: 128.000.000(800 *160.000) NỢ 1331: 12.800.000 CÓ 112: 98.560.000 CÓ 331: 42.240.000

2. Ngày 5/2/2021 xuất bán lô hàng mua ngày 1/2/2021 cho Cty B số lượng 300 lít, đơn giá

bán là 350.000, VAT 10% đã thu bằng chuyển khoản. Giá vốn lấy bằng giá mua ngày 1/2/2021. - DOANH THU NỢ 112: 115.500.000

CÓ 511: 105.000.000(300 *350.000) CÓ 33311: 10.500.000 - GÍA VỐN:

NỢ 632: 48.000.000(300 *160.000) CÓ 156: 48.000.000

3. Ngày 10/2/2021 nhận được tiền lãi khoản đầu tư dc chia là 30.000.000 bằng chuyểnkhoản. NỢ 112: 30.000.000 CÓ 515: 30.000.000

4. Ngày 12/02/2021 công ty phát hành thư bảo lãnh cho lô hàng nhập khẩu từ Cty B, số tiền

phải ký quỹ đảm bảo để phát hành bảo lãnh là 100% giá trị lô hàng là 2.000usd, tỷ giá

23.000 vnd. Ngân hàng đã thu tiền ký quỹ bằng chuyển khoản.

NỢ 244: 2.000 x 23.000 = 46.000.000 CÓ 112: 46.000.000

5. Ngày 13/2/2021 mua văn phòng phẩm trả ngay bằng tiền mặt, ghi nhận chi phí cho

phòngquản lý là 500.000, phòng bán hàng là 200.000, thuế VAT 10% là 70.000 NỢ 642 : 500.000 NỢ 641: 200.000 NỢ 1331: 70.000 CÓ 111: 770.000

6. Ngày 15/2/2021 nhận được khoản tiền mặt Cty E bồi thường do vi phạm hợp đồng, sốtiền là 4.000.000

11Web: dichvuketoantonghop.vn

Ms.Thảo – 0901.877.001 lOMoAR cPSD| 46831624

Bài tập nghiệp vụ định khoản NỢ 111: 4.000.000 CÓ 711: 4.000.000

7. Ngày 16/2/2021 thanh toán tiền điện là 330.000 bằng chuyển khoản. NỢ 331: 330.000 CÓ 112: 330.000

8. Ngày 16/2/2021 nhận được hóa đơn tiền điện gồm VAT là 330.000. Hạch toán vào chiphí quản lý doanh nghiệp. NỢ 642: 300.000 NỢ 1331: 30.000 CÓ 331: 330.000

9. Ngày 18/2/2021 nhân viên A tạm ứng tiền lương là 400.000 bằng tiền mặt. NỢ 334: 400.000 CÓ 111:400.000 10.

Ngày 19/2/2021 mua một cây quạt trị giá 5.000.000, VAT 10% đã thanh toán bằng

tiền mặt, mua về dùng ngay cho bộ phận quản lý DN, phân bổ 2 năm. Hạch toán chi phí phân bổ tháng 2/2021. NỢ 242: 5.000.000 NỢ 1331: 500.000 CÓ 111: 5.500.000 -PHÂN BỔ THÁNG 2

NỢ 642: 74.405(5.000.000/24 tháng /28 ngày *10) CÓ 242: 74.405 11.

Ngày 19/2/2021 mua một xe máy trị giá 40.000.000, VAT 10% 4.000.000, chưa

thanh toán cho người bán. Khấu hao cho bộ phận bán hàng trong 6 năm. Hạch toán chi

phí khấu hao tháng 2/2021. NỢ 211: 40.000.000 NỢ 1332: 4.000.000 CÓ 331: 44.000.000 - KHẤU HAO THÁNG 2

NỢ 641: 198.413(40.000.000/72 tháng /28 ngày *10 ngày) CÓ 214: 198.413

12Web: dichvuketoantonghop.vn

Ms.Thảo – 0901.877.001 lOMoAR cPSD| 46831624

Bài tập nghiệp vụ định khoản

12. Ngày 20/2/2021 thanh toán chi phí lãi vay ngân hàng là 200.000 bằng chuyển khoản. NỢ 635: 200.000 CÓ 112: 200.000 13.

Ngày 22/2/2021 thanh lý 1 TSCĐ đã mua trước đó nguyên giá 60.000.000, đã

khấu hao được 58.000.000. Phế liệu thu hồi bán được 800.000 bằng tiền mặt. - GHI GIẢM TSCĐ: NỢ 214: 58.000.000

NỢ 811: 2.000.000(60.000.000 - 58.000.000) CÓ 211: 60.000.000 - DOANH THU THANH LÝ NỢ 111: 800.000 CÓ 711: 800.000 14.

Ngày 28/2/2021 có tiền lương bộ phận bán hàng là 15.000.000, bộ phận quản lý

doanh nghiệp là 8.000.000. Tính các khoản trích theo lương theo quy định hiện hành:

BHXH, BHYT, BHTN, KPCĐ của nhân viên và công ty. Tính thuế TNCN, biết thu nhập tính thuế là 4.000.000 . - CHI PHÍ LƯƠNG NỢ 641: 15.000.000 NỢ 642: 8.000.000 CÓ 334: 23.000.000 - TRỪ VÀO LƯƠNG NV NỢ 334: 2.415.000 CÓ 3383: 1.840.000

CÓ 3384: 345.000 CÓ 3386: 230.000 - CTY THANH TOÁN NỢ 641: 3.525.000 NỢ 642: 1.880.000 CÓ 3383: 4.025.000 CÓ 3384: 690.000

CÓ 3386: 230.000 CÓ 3382: 460.000 - Thuế TNCN :

NỢ 334: 200.000(4.000.000 *5%) CÓ 3335: 200.000

13Web: dichvuketoantonghop.vn

Ms.Thảo – 0901.877.001 lOMoAR cPSD| 46831624

Bài tập nghiệp vụ định khoản 15.

Ngày 28/2/2021 lô hàng bán ngày 5/2/2021 cho Cty B bị trả lại là 5 lít, số tiền

hàng tương đương đã thanh toán tiền mặt cho bên B

NỢ 156: 800.000(5 *160.000) CÓ 632: 800.000

NỢ 521: 1.750.000(5 *350.000) NỢ 33311: 175.000 CÓ 111: 1.925.000

16. Ngày 28/2/2021 nhận được tiền chiết khấu thanh toán của Cty A là 150.000 bằng tiền mặt NỢ 111: 150.000 CÓ 515: 150.000

17. VẼ SƠ ĐỒ KẾT CHUYỂN LÃI/LỖ T2/2021 - K/C GIẢM TRỪ DT : - NỢ 511: 1.750.000 CÓ 521: 1.750.000 - K/C DT : NỢ 511: 103.250.000 NỢ 711: 800.000 NỢ 515: 150.000 CÓ 911: 104.200.000 - K/C CHI PHÍ: NỢ 911: 79.077.818 CÓ 632: 47.200.000 CÓ 641: 18.923.413 CÓ 642: 10.754.405 CÓ 811: 2.000.000 CÓ 635: 200.000 - THUẾ TNDN: NỢ 8211: 5.024.436 CÓ 334: 5.024.436

- Kết chuyển thuế TNDN :

14Web: dichvuketoantonghop.vn

Ms.Thảo – 0901.877.001 lOMoAR cPSD| 46831624

Bài tập nghiệp vụ định khoản NỢ 911: 5.024.436 CÓ 8211: 5.024.436 - Kết quả: LỜI NỢ 911: 20.097.746 CÓ 4212: 20.097.746

18. XÁC ĐỊNH KẾT QUẢ KINH DOANH THÁNG 2/2021

15Web: dichvuketoantonghop.vn

Ms.Thảo – 0901.877.001 lOMoAR cPSD| 46831624

Bài tập nghiệp vụ định khoản

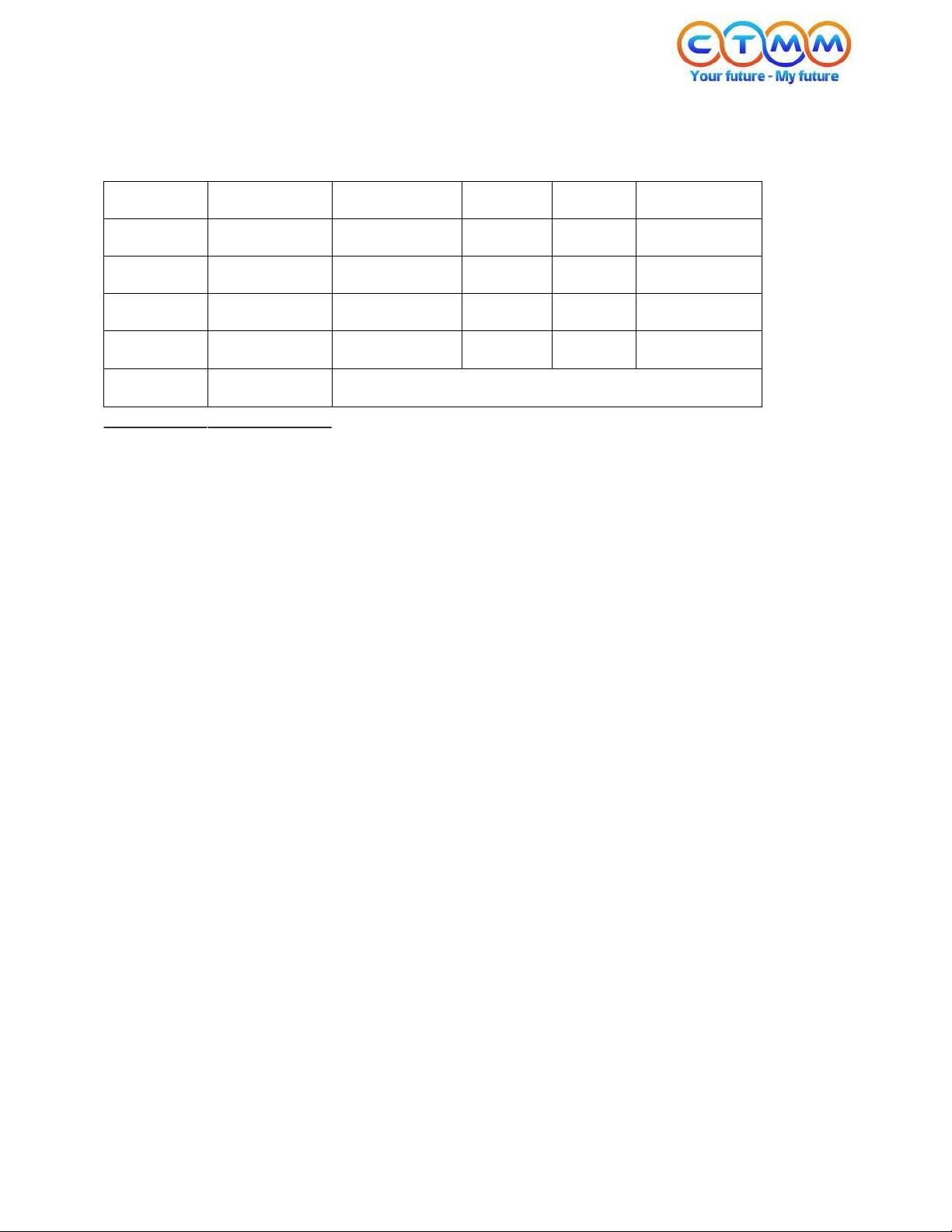

BÀI TẬP 9: LẬP BẢNG CÂN ĐỐI KẾ TOÁN CỦA BÀI TẬP 8 BIẾT SỐ DƯ ĐẦU KỲ NHƯ SAU: SỐ DƯ ĐẦU KỲ Dư nợ TK 111 388,000,000 Dư có TK 411 250,000,000 Dư nợ TK 112 250,000,000 Dư có TK 331 100,000,000 Dư nợ TK 156 20,000,000 Dư có TK 4212 100,000,000 Dư nợ TK 133 2,000,000 Dư có TK 338 210,000,000 Dư nợ TK 211 60,000,000 Dư có TK 341 2,000,000 Dư có TK 214 58,000,000

16Web: dichvuketoantonghop.vn

Ms.Thảo – 0901.877.001 lOMoAR cPSD| 46831624

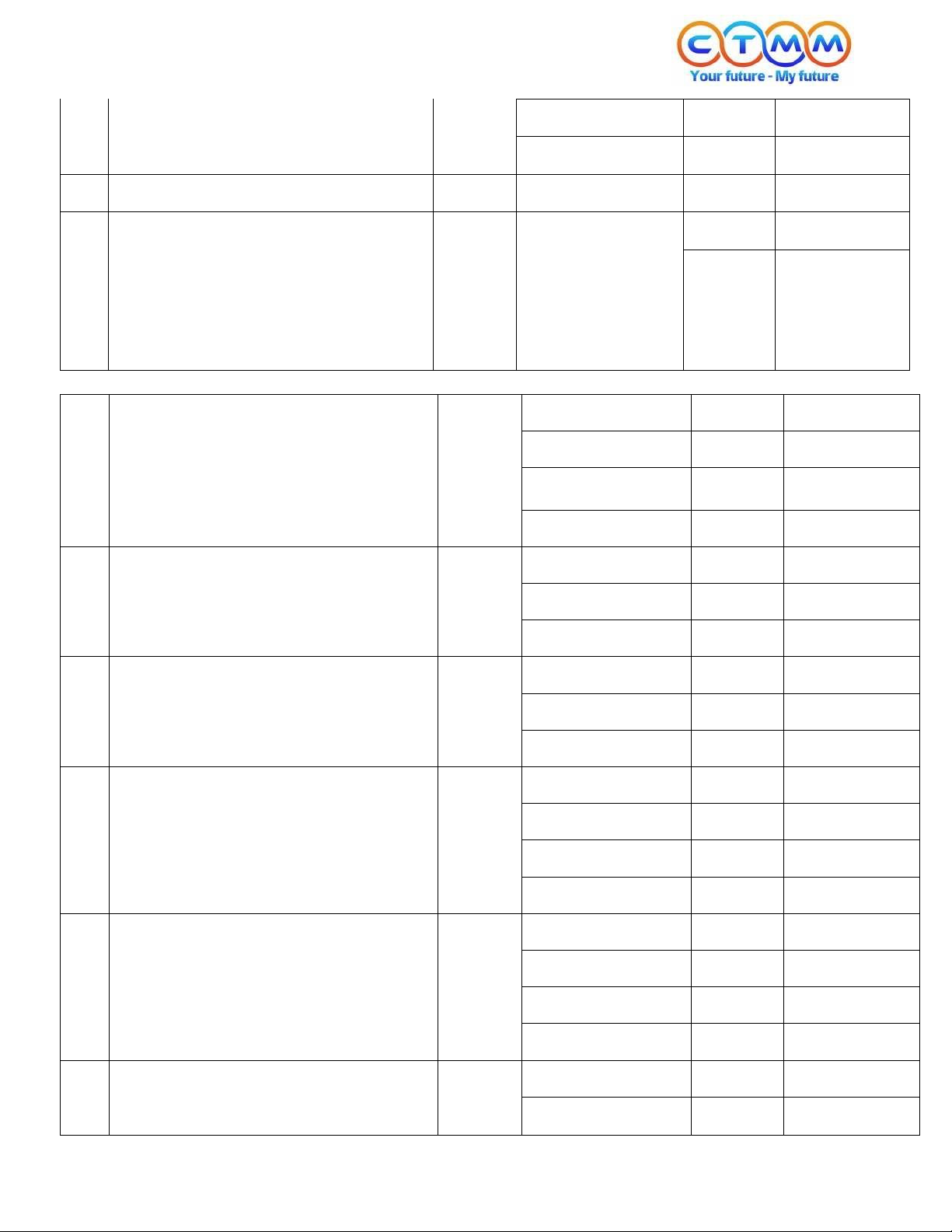

Bài tập nghiệp vụ định khoản BÀI TẬP 10: STT PHÁT SINH TRONG SẢN SỐ TIỀN ĐỊNH KHOẢN THÁNG (SX 2 SẢN PHẨM PHẨM) 1

Giá trị dở dang đầu kỳ (154) B 1.000.000 50.000.000 2 VAT 10%:

Mua NVL chính, chưa trả tiền người bán CHUNG 5.000.000 5.000.000

Mua NVL phụ, trả ngay bằng chuyển 3 VAT 10%: 500.000 khoản CHUNG

Xuất nguyên vật liệu chính sản xuất theo 4 định mức A 15.000.000

Xuất nguyên vật liệu chính hao hụt 5 nằm trong định mức A 300.000

Xuất nguyên vật liệu phụ sản xuất theo 6 định mức A 500.000

Xuất nguyên vật liệu chính sản xuất theo 7 định mức B 25.000.000 A: 40% 8

Tiền lương nhân viên trực tiếp sản xuất B: 60% 5.000.000

Tính các khoản trích theo lương 9 BHXH, BHYT, BHTN, KPCĐ

17Web: dichvuketoantonghop.vn

Ms.Thảo – 0901.877.001 lOMoAR cPSD| 46831624

Bài tập nghiệp vụ định khoản CHUNG (Phân bổ theo GT NVL của từng sản

10 Chi phí khấu hao máy móc phân xưởng phẩm) 2.000.000 11

Chi phí thuê phân xưởng trả bằng tiền CHUNG 3.000.000 mặt (Phân bổ theo giá trị NVL của từng VAT 10%: 300.000 sản phẩm) 2.000.000

Chi phí thuê mặt bằng ghi nhận cho bộ 12 VAT 10%: 200.000

phận quản lý DN, đã thanh toán bằng tiền mặt 100.000

Chi phí vận chuyển bán hàng đã thanh 13 VAT 10%: 10.000 toán bằng tiền mặt A

15 Kết chuyển chi phí trong kỳ (154) 16

Kết chuyển chi phí trong kỳ (154) B

Trong kỳ sản xuất 300 sản phẩm A, đã

17 nhập kho 250 sản phẩm, dở dang 50 A

sản phẩm, giá trị dở dang là 500,000

18Web: dichvuketoantonghop.vn

Ms.Thảo – 0901.877.001 lOMoAR cPSD| 46831624

Bài tập nghiệp vụ định khoản

Trong kỳ sản xuất 500 sản phẩm B, đã

nhập kho 300 sản phẩm, dở dang 200 18 B

sản phẩm, giá trị dở dang là 1.000,000

19 Tính đơn giá của 1 sản phẩm A?

20 Tính đơn giá của 1 sản phẩm B?

Xuất bán 200 SP A, đơn giá bán là 21 A

250.000, VAT 10%, chưa thu tiền

Xuất bán 250 SP B, đơn giá bán là

22 320.000, VAT 10%, đã thu bằng chuyển B khoản

23 XÁC ĐỊNH KẾT QUẢ LÃI/LỖ BÀI TẬP 11

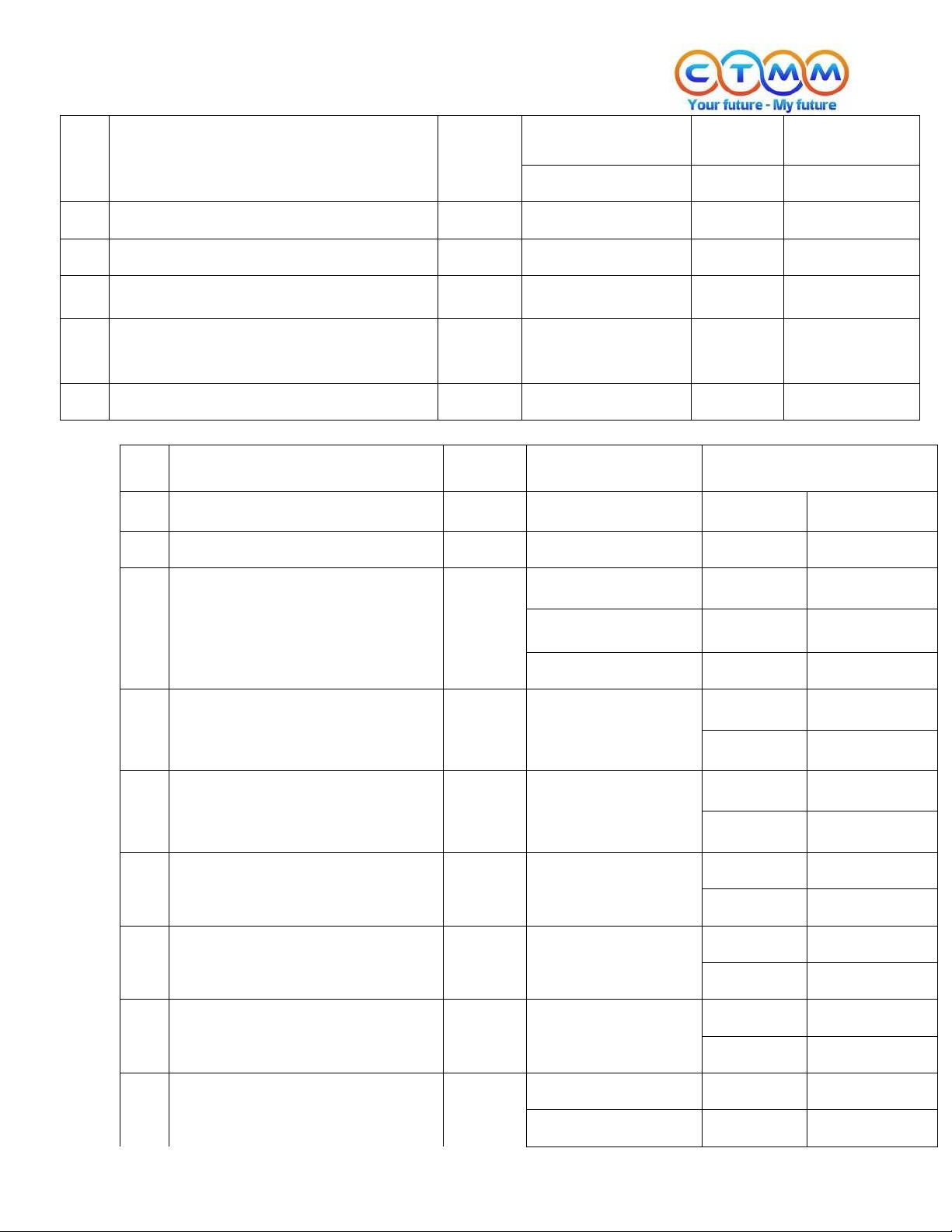

PHÁT SINH TRONG THÁNG CÔNG STT (2 CÔNG TRÌNH) TRÌNH SỐ TIỀN ĐỊNH KHOẢN 1

Giá trị dở dang đầu kỳ (154) A 3.000.000 2

Giá trị dở dang đầu kỳ (154) B 2.000.000 1.250.000.000

Mua NVL, chưa trả tiền người 3 VAT 10%: bán 125.000.000 4 Xuất nguyên vật liệu A 135.000.000 5 Xuất nguyên vật liệu B 350.000.000

Tiền lương nhân viên tại công 6 trình A 25.700.000 7

Tiền lương nhân viên tại công B trình 43.500.000 8

Tiền lương nhân viên quản lý DN 10.000.000

Tính các khoản trích theo lương

của các bộ phận BHXH, BHYT, 9 BHTN, KPCĐ

19Web: dichvuketoantonghop.vn

Ms.Thảo – 0901.877.001 lOMoAR cPSD| 46831624

Bài tập nghiệp vụ định khoản 500.000

Chi phí thuê giàn giáo công trình, 10 A VAT 10%: 50.000 đã trả bằng tiền mặt 300.000

Chi phí tiền nước tại công trình, 11 B VAT 10%: 30.000 chưa trả tiền

12 Chi phí khấu hao máy móc công A: 30% trình B: 70% 18.500.000

13 Chi phí văn phòng phẩm ghi

nhận vào CP quản lý DN, đã 700.000 chuyển khoản VAT 10%

Chi phí lãi vay trả bằng chuyển 14 khoản 4.000.000

Nhận được tiền bồi thường bằng 15 tiền mặt 2.000.000 16 Kết chuyển 154 A

20Web: dichvuketoantonghop.vn

Ms.Thảo – 0901.877.001

Tài liệu liên quan:

-

Tiểu luận Phân Tích Giá Trái Cây 2023 | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

18 9 -

Bộ câu hỏi trắc nghiệm - Kinh tế học thị trường và cầu cung | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

18 9 -

Câu Hỏi Ôn Tập Phần Thị Trường | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

24 12 -

Kinh Tế Vi Mô: Câu Hỏi và Đáp Án Quan Trọng | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

22 11 -

Tiểu luận Món Huế và Thị Trường F&B Việt Nam | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

17 9