Bài tập nhóm: Phân tích cuộc kiểm toán tài chính môn Kiểm toán | Đại học Kinh tế Thành phố Hồ Chí Minh

Trong quá trình kiểm toán báo cáo tài chính cho công ty cổ phần Thịnh Phát cho niên độ kết thúc vào ngày 31/12/20X1, kiểm toán viên Hùng đã phát hiện được tình huống sau đây: Do ông Phú, Giám đốc điều hành cũ của công ty, có biểu hiện không tích cực trong công việc nên công ty đã quyết định hủy ngang hợp đồng lao động đối với ông. Tài liệu được sưu tầm gồm 6 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Kiểm toán (KTHCM) 11 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 3 K tài liệu

Tác giả:

Preview text:

Họ và tên thành viên nhóm 10 MSSV Dương Thị Quỳnh Hoa 31211022100

Nguyễn Ngọc Diễm Quỳnh 31211027284 Khuất Thị Thanh Thắm 31211022398 Nguyễn Trần Huyền Trang 31211024263 Nguyễn Thị Ngọc Vi 31201023642 Bài 5.30

Trong quá trình kiểm toán báo cáo tài chính cho công ty cổ phần Thịnh Phát cho niên độ kết thúc

vào ngày 31/12/20X1, kiểm toán viên Hùng đã phát hiện được tình huống sau đây:

Do ông Phú, Giám đốc điều hành cũ của công ty, có biểu hiện không tích cực trong công việc

nên công ty đã quyết định hủy ngang hợp đồng lao động đối với ông. Ông Phú đòi bồi thường

theo như đã thoả thuận trước đây trong hợp đồng. Công ty đã đồng ý và đã bồi thường cho ông

100 triệu đồng vào ngày 2/12/20X1.

Vào 2/1/20X2, qua điều tra, công ty phát hiện là 2 tháng trước khi có quyết định sa thải, ông Phú

đã lén lút gia nhập vào Hội đồng quản trị của công ty đối thủ cạnh tranh với Thịnh Phát. Luật sư

của Thịnh Phát cho biết là những hành vi của ông Phú đã vi phạm hợp đồng với công ty và công

ty sẽ làm thủ tục để khởi kiện ông Phú vào khoảng tháng 4/20X2 không những để đòi lại số tiền

đã trả cho ông mà còn yêu cầu ông phải bồi thường thiệt hại cho công ty do ông đã gia nhập vào

công ty đối thủ cạnh tranh.

a. Cho biết tình huống trên thuộc về “nợ tiềm tàng” hay là “sự kiện phát sinh sau ngày

kết thúc kỳ kế toán năm”? Hãy giải thích?

Khái niệm của nợ tiềm tàng là: Nghĩa vụ nợ có khả năng phát sinh từ các sự kiện đã xảy ra và

sự tồn tại của nghĩa vụ nợ này sẽ chỉ được xác nhận bởi khả năng hay xảy ra hoặc không hay xảy

ra của một hoặc nhiều sự kiện không chắc chắn trong tương lai mà doanh nghiệp không kiểm soát được.

=> Căn cứ vào khái niệm nêu trên và 3 điều kiện đã học thì đây không được coi là một khoản nợ tiềm tàng.

Mặt khác, tình huống trên thuộc về sự kiện phát sinh sau ngày kết thúc kỳ kế toán năm do đây là

sự kiện có ảnh hưởng đến báo cáo tài chính đã phát sinh trong khoảng thời gian từ sau ngày kết

thúc kỳ kế toán năm đến ngày phát hành báo cáo tài chính.

b. Trong trường hợp này, Thịnh Phát có phải điều chỉnh lại báo cáo tài chính hay

không? Nếu phải điều chỉnh thì sẽ điều chỉnh như thế nào? Tại sao?

Công ty Thịnh Phát không cần phải điều chỉnh lại số liệu trên báo cáo tài chính. Tuy nhiên, theo VAS 23 quy định:

Nếu các sự kiện này được coi là trọng yếu, việc không trình bày các sự kiện này có thể ảnh

hưởng đến quyết định kinh tế của người sử dụng khi dựa trên các thông tin của báo cáo tài chính.

Vì vậy doanh nghiệp phải trình bày đối với các sự kiện trọng yếu về:

(a) Nội dung và số liệu của sự kiện

(b) Ước tính ảnh hưởng về tài chính, hoặc lý do không thể ước tính được các ảnh hưởng này. Bài 5.31

Công ty kiểm toán Sao Mai đang thực hiện kiểm toán báo cáo tài chính (BCTC) cho công ty Sao

Hôm, một công ty cổ phần niêm yết để công bố cho các cổ đông. Trong quá trình kiểm toán,

kiểm toán viên chú ý một nghiệp vụ như sau: Công ty Sao Hôm mua một thiết bị trị giá 250 tỷ

đồng của công ty Bình Minh, một công ty mà Sao Hôm có đầu tư 35% VCSH. Kết quả kiểm tra

chứng từ cho thấy, thiết bị đã nhận về và công ty Sao Hôm đã thanh toán tiền. Giám đốc công ty

Sao Hôm không đồng ý trình bày thông tin về giao dịch này trong thuyết minh BCTC theo yêu

cầu của kiểm toán viên vì cho rằng đây là nghiệp vụ mua bình thường.

a. Kiểm toán viên sẽ đưa ý kiến gì về BCTC, giả sử ngoài vấn đề trên, không có vấn đề

nào khác cần lưu ý thêm?

Nếu Giám đốc công ty Sao Hôm không đồng ý thuyết minh về vấn đề giao dịch giữa công ty với

công ty Bình Minh, thì đây là sai sót của BCTC. Khi đó, dựa vào mức độ trọng yếu và lan tỏa

của vấn đề, kiểm toán viên có thể đưa ra ý kiến ngoại trừ hoặc ý kiến trái ngược.

b. Vì sao kiểm toán viên yêu cầu công ty Sao Hôm thuyết minh về giao dịch trên trong BCTC?

Đoạn 19, VAS 23 “Thông tin về các bên liên quan” yêu cầu:

“Các giao dịch chủ yếu giữa các bên liên quan cũng phải được trình bày trong báo cáo tài chính

của doanh nghiệp báo cáo trong kỳ mà các giao dịch đó có ảnh hưởng, gồm:

• Mua hoặc bán hàng (thành phẩm hay sản phẩm dở dang);

• Mua hoặc bán tài sản cố định và các tài sản khác;

• Cung cấp hay nhận dịch vụ; • Giao dịch đại lý;

• Giao dịch thuê tài sản;

• Chuyển giao về nghiên cứu và phát triển;

• Thỏa thuận về giấy phép;

• Các khoản tài trợ (bao gồm cho vay và góp vốn bằng tiền hoặc hiện vật)

• Bảo lãnh và thế chấp;

• Các hợp đồng quản lý.”

Do đó, theo quy định của chuẩn mực giao dịch mua bán thiết bị giữa công ty Sao Hôm và công

ty Bình Minh cần phải được trình bày trên BCTC vì công ty Sao Hôm có đầu tư 35% vào công ty

Bình Minh. (Bên liên quan - công ty liên kết)

c. Những thủ tục nào giúp kiểm toán viên phát hiện giao dịch trên?

Để kiểm tra sự trình bày thông tin nêu trên, các thủ tục kiểm toán cần thực hiện bao gồm:

• Kiểm tra tài liệu: kiểm tra tài liệu về các khoản đầu tư vào công ty Bình Minh, kiểm tra

sổ kế toán chi tiết ghi nhận nghiệp vụ mua thiết bị và lần theo các chứng từ khác có liên quan.

• Gửi thư xác nhận cho Ngân hàng.

• Đọc các biên bản họp Hội đồng quản trị, Ban Giám Đốc.

d. Thủ tục kiểm toán có thay đổi không nếu tỷ lệ sở hữu của Sao Hôm trong Bình Minh là 15% và 55%?

Thủ tục kiểm toán sẽ thay đổi:

• 15%: ảnh hưởng không đáng kể, do đó thủ tục kiểm toán sẽ đơn giản hơn như: kiểm tra

sổ kế toán và gửi thư xác nhận Ngân hàng,.. (Không phải là bên liên quan)

• 55%: năm quyền kiểm soát, do đó các thủ tục kiểm toán phải phức tạp hơn, nhằm có thể

xác định rõ các gian lận hay sai sót có thể xảy ra, có thể thực hiện thêm các thủ tục kiểm

toán như: phỏng vấn Ban Giám đốc, kế toán trưởng, nhân viên mua hàng về các thông tin

có liên quan;... (kiểm soát - cty con)

e. Thủ tục kiểm toán có thay đổi không nếu Sao Hôm chứng minh rằng ngày khóa sổ,

Sao Hôm đã bán toàn bộ số cổ phần của mình trong Bình Minh cho ông Tâm, giám đốc của Bình Minh?

Thủ tục kiểm toán sẽ không thay đổi, vì khi thực hiện giao dịch thì công ty Sao Hôm vẫn đang

nắm giữ 35% tỷ lệ sở hữu của công ty Bình Minh, gian lận vẫn có thể xảy ra, do đó, vẫn cần thực

hiện những thủ tục kiểm toán trên nhằm xác định các sai sót mang tính trọng yếu. (Vẫn là bên

liên quan - nhưng chặt chẽ hơn) Bài 5.32

Trong quá trình kiểm toán báo cáo tài chính cho công ty H&T cho niên độ kết thúc ngày

31/12/20X1, một số sự kiện dưới đây làm kiểm toán viên An chú ý:

Vào tháng 11/20X1, diễn viên Ánh Sao mua một chiếc xe do công ty H&T sản xuất. Đây là một

chiếc xe thiết kế đặc biệt loại 2500. Trên đường về lại thành phố sau kỳ nghỉ lễ Giáng Sinh tại

quê nhà, Anh Sao đã bị tai nạn vào ngày 3/1/20X2. Xe bị hư hỏng hoàn toàn và cô ta bị thương nặng.

Vào 5/2/20X2, công ty H&T nhận được giấy báo từ tòa án về vụ kiện của Ánh Sao đối với công

ty H&T. Ánh Sao cho rằng nguyên nhân dẫn đến tai nạn là do thắng xe không hoạt động. Diễn

viên này đòi công ty H&T bồi thường 500 triệu về tiền viện phí, tiền thẩm mỹ viện, và phần thu

nhập cô ta bị mất do phải hủy 2 hợp đồng đóng phim. Kiểm toán viên An đã trao đổi vấn đề này

với chuyên gia tư vấn pháp lý. Theo luật sư tư vấn, có thể công ty H&T không phải chi trả khoản

tiền bồi thường này. Ngày 28/2/20X2, kiểm toán viên An đã hoàn tất các thủ tục kiểm toán và

chuẩn bị phát hành báo cáo kiểm toán nhưng tòa án vẫn chưa xét xử vụ kiện này. Theo bạn, để

báo cáo tài chính được trình bày trung thực và hợp lý thì vấn đề trên cần được giải quyết thế nào? Tại sao?

• Sự kiện phát sinh sau ngày kết thúc kỳ kế toán.

• Sự kiện xảy ra vào ngày 03/01: Sự kiện mới -> Không điều chỉnh BCTC, tuy nhiên trong

một số trường hợp phải thuyết minh, trong trường hợp này thì không phải khai báo vì

theo lời khuyên từ chuyên gia pháp lý thì có thể không phải chi trả.

• Có thể công bố hoặc không

• Số tiền phải chi trả có trọng yếu không? • Nghĩa vụ thanh toán

• Trường hợp khai báo: có bằng chứng rõ ràng

• Trường hợp không khai báo: không có bằng chứng (do chuyên gia nói có thể không bồi thường) Bài 5.33

a. Vào ngày 3/1/20X2, Chính phủ đã phê chuẩn kế hoạch xây dựng đường cao tốc

TPHCM-Tây Ninh.Con đường này xuyên qua công ty Thịnh Phát, làm công ty bị

mất một phần ba diện tích.Tuy nhiên, công ty sẽ chỉ nhận được khoản bồi thường

không đáng kể vì phần đất này nằm trong vùng quy hoạch. Nhận xét:

i. Tình huống trên là sự kiện phát sinh sau ngày kết thúc kỳ kế toán năm vì sự kiện xảy ra vào

(3/1/20x2) là sau ngày kết thúc kỳ kế toán (31/12/20X1).Ngoài ra , sự kiện này không được trình

bày ở nợ tiềm tàng vì đây là không có đưa ra ước tính giá trị số tiền bồi thường, không phải

nghĩa vụ nợ có khả năng phát sinh từ sự kiện đã xảy ra trong năm tài chính. ii.

• Thủ tục kiểm toán cần thực hiện

• Tìm hiểu về thủ tục mà Ban Giám đốc đã thiết lập nhằm đảm bảo đã xác định mọi sự kiện

xảy ra sau ngày kết thúc kỳ kế toán năm.

• Phỏng vấn Ban Giám đốc và Ban quản trị đơn vị (trong phạm vi phù hợp) để xác định

liệu sự kiện bồi thường này có khả năng ảnh hưởng đến báo cáo tài chính hay không

• Xem xét các biên bản họp sau ngày kết thúc kế toán năm và phỏng vấn vấn đề này trong cuộc họp iii.

• Thông tin cần công bố trên thuyết minh:

• Ước tính số tiền sẽ được nhận bồi thường.

• Bị tổn thất bao nhiêu so với giá trị hợp lý của diện tích phần đất. Diện tích đất cụ thể bị lấy.

b. Ngày 7/1/20X2 Giám đốc H đã từ chức do có sự bất đồng nghiêm trọng với ông N,

chủ tịch hội đồng quản trị công ty, công ty sẽ mua lại cổ phần của ông H theo giá trị

sổ sách (dựa trên số liệu 31/12/20X1).Việc thanh toán sẽ chia thành 2 đợt: vào ngày

1/4/20X1 và 1/10/20X1, ông H đã ly dị với em gái của ông N.Ông H giữ 20% cổ phần

của công ty Thịnh Phát. Nhận xét:

i. Tình huống trên là sự kiện phát sinh sau ngày kết thúc kỳ kế toán năm vì sự kiện xảy ra vào

(7/1/20x2) là sau ngày kết thúc kỳ kế toán (31/12/20X1).Ngoài ra , sự kiện này không được trình

bày ở nợ tiềm tàng vì nghĩa vụ nợ này được xác định chắc chắn về thời gian và số tiền phải trả. ii.

• Thủ tục kiểm toán cần thực hiện:

• Tìm hiểu về thủ tục mà Ban Giám đốc đã thiết lập nhằm đảm bảo đã xác định mọi sự kiện

xảy ra sau ngày kết thúc kỳ kế toán năm.

• Phỏng vấn Ban Giám đốc và Ban quản trị đơn vị (trong phạm vi phù hợp) để xác định

liệu sự kiện bồi thường này có khả năng ảnh hưởng đến báo cáo tài chính hay không.

• Xem xét các biên bản họp sau ngày kết thúc kế toán năm và phỏng vấn vấn đề này trong cuộc họp.

• Soát xét kiểm tra hợp đồng mua cổ phần.

• Kiểm tra lại giá trị sổ sách của cổ phần ông H. iii.

• Thông tin cần công bố trên thuyết minh:

• Số tiền phải trả cho ông H theo từng đợt.

• Giá trị cổ phần bị mua lại. • Thời gian thanh toán.

c. Ngày 5/12/20x1, công ty Thịnh Phát nhận được thông báo của Tổng cục thuế về số

thuế phải nộp bổ sung cho hai năm trước là 1,2 tỷ đồng, do mức thuế mà công ty tự

kê khai là chưa đúng.Vì không đồng ý với quyết định nêu trên, công ty Thịnh Phát

đã tiến hành khởi kiện cơ quan thuế trên cơ sở lập luận rằng mức thuế suất trên đã

được Cục thuế địa phương chấp nhận thanh toán. Nhận xét:

i. Tình huống này thuộc về nợ tiềm tàng vì được phát sinh(5/12/20x1) trước ngày kết thúc kỳ

kế toán năm (31/12/20x1) vì nghĩa vụ nợ có khả năng phát sinh từ sự kiện đã xảy ra 2 năm trước

được xác định bởi kết quả của vụ kiện. ii.

• Thủ tục kiểm toán cần thực hiện

• Phỏng vấn BGD và những người khác trong đơn vị, chuyên gia tư vấn pháp luật cho vụ kiện .

• Xem xét các biên bản họp giữa Ban quản trị và thư từ trao đổi giữa đơn vị và chuyên gia

tư vấn pháp luật để biết được vụ kiện này chi tiết hơn. Kiểm tra các khoản phí tư vấn pháp luật. iii.

• Thông tin cần công bố trên thuyết minh:

• Ước tính số tiền sẽ trả cho nhà nước

• Ước tính thời gian thực hiện nghĩa vụ

• Khả năng nhận được bồi hoàn từ nhà nước Bài 5.34

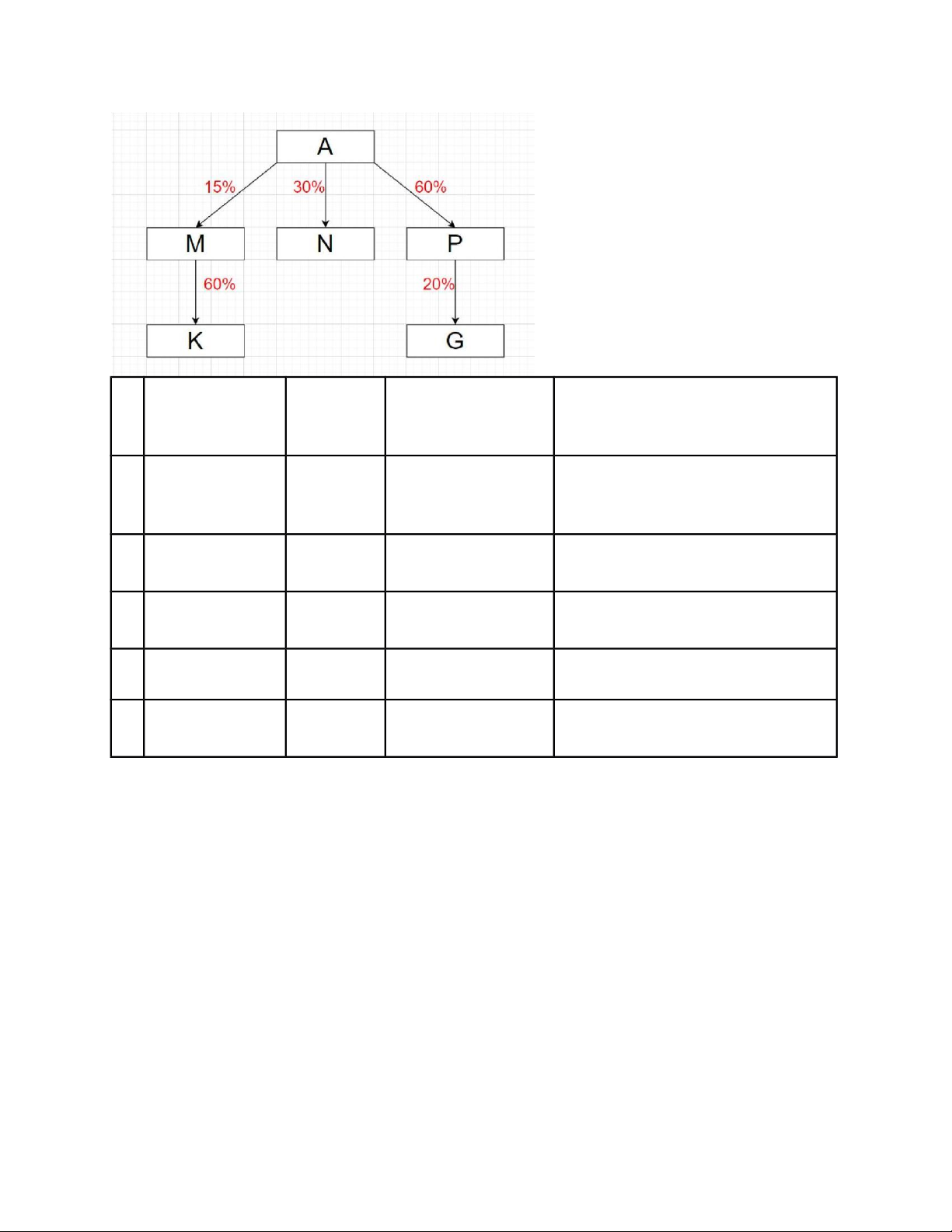

Công ty A có các khoản đầu tư vào các công ty sau với tỷ lệ quyền biểu quyết (được ghi trong

ngoặc) như sau: Công ty M (15%); Công ty N (30%) và Công ty P (60%). Công ty M có một

khoản đầu tư vào công ty K với tỷ lệ 60% quyền biểu quyết. Công ty P có một khoản đầu tư vào

công ty G với tỷ lệ là 20% quyền biểu quyết.

a. Với các thông tin trên, hãy xác định các bên liên quan của công ty A. Quyền biểu Tỷ lệ lợi

Có phải là bên liên quan của A Quan hệ quyết ích không? % 15 15 % Đầu tư vào đơn vị Không M khác N 30 % 30 % Công ty liên kết Có P 60 % 60 % Công ty con Có K 0 % 9 % Đầu tư khác Không G 20 % 12 % Công ty liên kết Có

b. Hãy nêu 2 thủ tục kiểm toán cần thiết nếu phát hiện các bên liên quan hoặc các giao

dịch quan trọng với các bên liên quan chưa được xác định hoặc chưa được thông

báo cho kiểm toán viên?

• KTV phải trao đổi vấn đề này với các thành viên khác trong nhóm kiểm toán.

• Yêu cầu BGĐ cung cấp thông tin về toàn bộ các giao dịch với các bên liên quan mới được phát hiện.

Tài liệu liên quan:

-

Mật khẩu: So sánh Mật khẩu cố định và Mật khẩu dùng một lần

57 29 -

Bài đọc thêm về Kiểm toán Nhà nước môn Kiểm toán | Đại học Kinh tế Thành phố Hồ Chí Minh

86 43 -

Tổng hợp Kiểm toán nội bộ - Chương 1 & 2 môn Kiểm toán | Đại học Kinh tế Thành phố Hồ Chí Minh

85 43 -

Bộ đề thi trắc nghiệm môn Kiểm toán | Đại học Kinh tế Thành phố Hồ Chí Minh

93 47 -

Câu hỏi trắc nghiệm Chương 2 môn Kiểm toán | Đại học Kinh tế Thành phố Hồ Chí Minh

87 44