Bài tập nhóm Phát triển Fintech tại Việt Nam môn Quản trị rủi ro | Đại học Kinh tế Quốc Dân

Trong suốt thập kỷ qua, công nghệ tài chính đã phát triển rất nhanh chóng trên toàn cầu. Những năm gần đây một làn sóng mới nổi lên khi các công ty khởi nghiệp tập trung vào lĩnh vực công nghệ trong tài chính. Tài liệu được sưu tầm gồm 26 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Quản trị rủi ro (Neu) 27 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.2 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58564916

TRƯỜNG ĐẠI HỌC KINH TẾ QUỐC DÂN

VIỆN ĐÀO TẠO TIÊN TIẾN, CHẤT LƯỢNG CAO VÀ POHE -------***-------

BÀI TẬP NHÓM

HỌC PHẦN QUẢN TRỊ RỦI RO

ĐỀ TÀI: Sự phát triển của Fintech tại Việt Nam - Cơ hội và thách thức cho ngành ngân hàng

Lớp học phần: Quản trị rủi ro(124)_CLC_01

Giảng viên hướng dẫn: TS. PHÙNG THANH QUANG NHÓM 7 STT Tên thành viên Mã sinh viên

1 Đỗ Phạm Lê Hoàng 11236405 2 Phạm Việt Hoàng 11231784 3 Bùi Quang Huy 11231991 4 Lâm Nhật Minh 11230108

Hà Nội, tháng 08 năm 2024 1

Downloaded by Mai Mai (tamtang20@gmail.com) lOMoAR cPSD| 58564916 MỤC LỤC

I. KHÁI QUÁT CHUNG VỀ CÔNG NGHỆ TÀI CHÍNH (FINTECH)......................3

1. Định nghĩa......................................................................................................................3

1.1 Khái niệm..........................................................................................................3

1.2 Phân loại...........................................................................................................3

2. Lịch sử và quá trình phát triển của Fintech.............................................................3

2.1 Lịch sử và bối cảnh ra ời.................................................................................4

2.2 Quá trình phát triển của Fintech........................................................................5

3. Bối cảnh hiện tại của công nghệ tài chính (Fintech)................................................7

II. CÔNG NGHỆ TÀI CHÍNH TẠI VIỆT NAM............................................................10

1. Một số dịch vụ công nghệ tài chính phổ biến............................................................11

1.1 Ví iện tử và dịch vụ thanh toán iện tử .......................................................................... 10

1.2 Cho vay ngang hàng ..................................................................................................... 11

1.3 Tiền tệ số ........................................................................................................................ 11

1.4 Gọi vốn cộng ồng.......................................................................................................... 12

1.5 Dịch vụ thiết bị thanh toán ........................................................................................... 12

1.6 Quản lý tài sản ............................................................................................................. 12

1.7 Dịch vụ khác ................................................................................................................ 13

2. Một số công ty iển hình về công nghệ tài chính tại Việt Nam ..................................... 13

2.1 Công ty Cổ phần Giải pháp Thanh toán Việt Nam (VNPAY) ...................................... 13

2.2 Công ty cổ phần dịch vụ di ộng trực tuyến (Ví Momo) ............................................... 13

2.3 Công ty cổ phần Zion - ZaloPay .................................................................................. 13

2.4 Công ty cổ phần ShopeePay ........................................................................................ 14

3. Thế mạnh và hạn chế của công nghệ tài chính tại Việt Nam ...................................... 14

3.1 Thế mạnh ..................................................................................................................... 14

3.2 Hạn chế ........................................................................................................................ 15

III. TÁC ĐỘNG CMCN 4.0 VÀ FINTECH ĐẾN LĨNH VỰC NGÂN HÀNG ................ 15

1. Tác ộng CMCN 4.0 và Fintech ến lĩnh vực ngân hàng ................................................ 15

1.1. Xu hướng ngân hàng số (Digital Banking) .................................................................... 15

1.2. Xu hướng sử dụng Internet kết nối vạn vật ................................................................... 16

1.3. Xu hướng trí tuệ nhân tạo .............................................................................................. 16

1.4. Xu hướng sử dụng blockchain ....................................................................................... 17

2. Tác ộng của Fintech và CMCN 4.0 ến hoạt ộng của NHTW trong việc ................... 18

quản lý rủi ro cho các NHTM ............................................................................................... 18

2.1. Rủi ro tín dụng ............................................................................................................... 18

2.2. Rủi ro hoạt ộng .............................................................................................................. 19

2.3. Rủi ro không gian mạng ................................................................................................ 19

IV.KINH NGHIỆM QUỐC TẾ…………………………………………………….……...19

V.KHUNG PHÁP LÝ…………………………………………………………………….…21

VI.GIẢI PHÁP KHUYẾN NGHỊ………………………………………………………..…23 lOMoAR cPSD| 58564916 I.

KHÁI QUÁT CHUNG VỀ CÔNG NGHỆ TÀI CHÍNH (FINTECH) 1. Định nghĩa 1.1. Khái niệm

- Trong suốt thập kỷ qua, công nghệ tài chính ã phát triển rất nhanh chóng trên

toàn cầu. Những năm gần ây một làn sóng mới nổi lên khi các công ty khởi

nghiệp tập trung vào lĩnh vực công nghệ trong tài chính. Ứng dụng công

nghệ tạo nên những kết quả ột phá trong tài chính toàn diện là xu hướng tất

yếu và mà nhiều quốc gia ã nhận thức rõ cơ hội mà xu hướng này em lại.

Fintech trở thành ại diện cho một cuộc cách mạng kỹ thuật số có thể thay ổi

toàn cảnh cách thức kinh doanh của ngành Tài chính – Ngân hàng.

- Fintech, viết tắt của "financial technology" (công nghệ tài chính), là lĩnh vực

kết hợp giữa công nghệ và dịch vụ tài chính nhằm cải thiện và tối ưu hóa các

quy trình tài chính. Điều này bao gồm các sản phẩm và dịch vụ như:

1. Ngân hàng trực tuyến: Dịch vụ ngân hàng không cần chi nhánh vật lý.

2. Thanh toán di ộng: Ứng dụng cho phép thanh toán bằng iện thoại thông minh.

3. Cho vay trực tuyến: Các nền tảng cho phép vay vốn nhanh chóng qua internet.

4. Quản lý ầu tư: Công cụ giúp người dùng theo dõi và quản lý danh mục ầu tư.

5. Tiền mã hóa: Công nghệ blockchain và các loại tiền iện tử như Bitcoin.

=>Nhờ vậy ta có thể thấy Fintech không chỉ giúp giảm chi phí và tăng tốc ộ giao

dịch mà còn mang ến trải nghiệm người dùng tốt hơn.

1.2. Phân loại

- Các công ty Fintech ược chia thành 2 nhóm cơ bản: (1)

Các công ty phục vụ người tiêu dùng, cung cấp các công cụ kỹ thuật số ể cải

tiến trong các hoạt ộng cho vay như; cho vay cá nhân, thấu chi, quản lý tài chính

cá nhân, tài trợ vốn cho các startup. VD:

+ ZaloPay: Không chỉ là ứng dụng thanh toán, ZaloPay còn cung cấp dịch vụ cho

vay cá nhân với quy trình ơn giản và nhanh chóng.

+ Money Lover: Ứng dụng giúp người dùng theo dõi chi tiêu, lập ngân sách và

quản lý tài chính cá nhân một cách hiệu quả. (2)

Các công ty thuộc dạng Back-Office hỗ trợ công nghệ cho các ịnh chế tài

chính, tập trung là các ngân hàng, công ty chứng khoán. lOMoAR cPSD| 58564916

=> Hai nhóm này óng vai trò quan trọng trong việc ổi mới ngành tài chính và

mang lại nhiều lựa chọn hơn cho người tiêu dùng và doanh nghiệp.

2. Lịch sử và quá trình phát triển của Fintech

2.1. Lịch sử và bối cảnh ra ời

1. Giai oạn ầu (1960-1980): Sự xuất hiện của công nghệ •

1960s-1970s: Sự phát triển của công nghệ máy tính và hệ thống thông tin

giúp các ngân hàng bắt ầu tự ộng hóa quy trình. Ví dụ, máy ATM ra ời vào

cuối thập niên 60 ã mang lại sự tiện lợi cho khách hàng. •

1973: Hệ thống chuyển tiền SWIFT ược thành lập, giúp các ngân hàng toàn

cầu giao dịch và chuyển tiền một cách nhanh chóng và hiệu quả.

2. Giai oạn phát triển (1980-2000): Công nghệ thông tin và internet •

1980s: Sự phát triển của công nghệ thông tin giúp ngân hàng cải thiện dịch

vụ khách hàng và quản lý tài chính. •

1990s: Internet trở nên phổ biến, dẫn ến sự ra ời của ngân hàng trực tuyến và

các dịch vụ tài chính trực tuyến ầu tiên.

3. Giai oạn bùng nổ (2000-2010): Fintech bắt ầu phát triển mạnh mẽ •

2000s: Sự xuất hiện của các công ty fintech như PayPal (1998) ã bắt ầu thay

ổi cách thức giao dịch và thanh toán. •

2008: Khủng hoảng tài chính toàn cầu ã khiến nhiều người mất niềm tin vào

các ngân hàng truyền thống, ngay cả những ngân hàng khổng lồ và lâu ời

từng sống sót qua những cuộc khủng hoảng tài chính và kinh tế trước ây,

như Lehman Brothers, Morgan Stanley, Citigroup, AIG, … cũng lâm nạn.

tạo ra cơ hội cho các công ty fintech phát triển các giải pháp thay thế.

4. Giai oạn hiện tại (2010-nay): Bùng nổ công nghệ và sự ổi mới •

2010s: Sự bùng nổ của công nghệ di ộng, blockchain và tiền mã hóa ã mở ra

nhiều cơ hội mới cho fintech. Các công ty như Square, Stripe, và Robinhood

ã trở thành những cái tên nổi bật trong ngành. •

Hiện tại: Fintech tiếp tục phát triển với sự a dạng trong các sản phẩm và dịch

vụ, từ cho vay trực tuyến, thanh toán iện tử ến quản lý tài sản và bảo hiểm.

Bối cảnh ra ời của Fintech: lOMoAR cPSD| 58564916 •

Nhu cầu cải thiện dịch vụ tài chính: Khách hàng ngày càng tìm kiếm các giải

pháp tài chính thuận tiện hơn. •

Sự phát triển của công nghệ: Các công nghệ như AI, Big Data, và blockchain

ã tạo ra những cơ hội mới cho ngành tài chính. •

Thay ổi trong hành vi người tiêu dùng: Người tiêu dùng ngày càng ưa

chuộng các dịch vụ nhanh chóng, linh hoạt và dễ sử dụng.

Fintech ã và ang trở thành một phần không thể thiếu trong ngành tài chính, mang lại

nhiều sự ổi mới và cải tiến cho người tiêu dùng và doanh nghiệp.

2.2 Quá trình phát triển của Fintech

a. Fintech 1.0 (1887-1967) -

Giai oạn ầu tiên chính là cột mốc ánh dấu thời ại mà chúng ta lần ầu tiên có

thể bắt ầu nói về toàn cầu hóa tài chính. Giai oạn này liên quan ến việc xây dựng

cơ sở hạ tầng hỗ trợ các dịch vụ tài chính toàn cầu hóa. Nó bắt ầu với các công

nghệ như iện báo cũng như ường sắt và tàu hơi nước, lần ầu tiên cho phép truyền

tải nhanh chóng thông tin tài chính xuyên biên giới -

Các sự kiện quan trọng trong dòng thời gian này bao gồm cáp xuyên Đại

Tây Dương ầu tiên (1866) và Fedwire ở Hoa Kỳ (1918), hệ thống chuyển tiền iện

tử ầu tiên dựa trên các công nghệ cổ xưa như iện báo và mã Morse -

Những năm 1950 ã mang ến cho chúng ta thẻ tín dụng ể giảm bớt gánh nặng

mang theo tiền mặt. Đầu tiên, Diner’s Club giới thiệu thẻ của họ vào năm 1950,

sau ó là Công ty American Express với thẻ tín dụng của riêng họ vào năm 1958.

b. Fintech 2.0 (1967-2008)

-Giai oạn này ánh dấu sự chuyển ổi từ analog sang kỹ thuật số và ược dẫn dắt bởi

các tổ chức tài chính truyền thống. Sự ra mắt của máy tính cầm tay ầu tiên và máy

ATM ầu tiên do ngân hàng Barclays lắp ặt ã ánh dấu sự khởi ầu của thời kỳ fintech hiện ại vào năm 1967. -

Có nhiều xu hướng quan trọng khác nhau ã hình thành vào ầu những năm

1970, chẳng hạn như việc thành lập NASDAQ , sàn giao dịch chứng khoán kỹ

thuật số ầu tiên trên thế giới, ánh dấu sự khởi ầu cho cách thức hoạt ộng của thị

trường tài chính ngày nay.

-Năm 1973, SWIFT (Hiệp hội Viễn thông Tài chính Liên ngân hàng Toàn cầu) ược

thành lập và cho ến ngày nay là giao thức liên lạc ầu tiên và ược sử dụng phổ biến

nhất giữa các tổ chức tài chính nhằm tạo iều kiện cho khối lượng lớn thanh toán xuyên biên giới. -

Những năm 1980 chứng kiến sự trỗi dậy của máy tính lớn của ngân hàng

và thế giới biết ến ngân hàng trực tuyến, hoạt ộng này phát triển mạnh mẽ vào

những năm 1990 với Internet và các mô hình kinh doanh thương mại iện tử. lOMoAR cPSD| 58564916

-Ngân hàng trực tuyến ã mang lại sự thay ổi lớn trong cách mọi người nhìn nhận

về tiền và mối quan hệ của họ với các tổ chức tài chính. Mọi thứ trong nền kinh tế

ều có vẻ tốt và thậm chí nó còn khiến Thủ tướng Anh lúc bấy giờ là Gordon Brown

phải tuyên bố “sự kết thúc của thời kỳ bùng nổ và phá sản”. Tuy nhiên, chính sự

phá sản ặc biệt này – cuộc khủng hoảng tài chính toàn cầu năm 2008, ã hạ màn cho

kỷ nguyên fintech này và thúc ẩy sự ổi mới sẽ thấy trong kỷ nguyên tiếp theo.

c. Fintech 3.0 (2008-2014)

-Cuộc khủng hoảng tài chính toàn cầu dẫn ến khủng hoảng kinh tế khiến công

chúng càng mất niềm tin vào hệ thống ngân hàng truyền thống. Chính iều này ã

làm tư duy thay ổi và mở ường cho cuộc cách mạng công nghệ mới 3.0. -Kỷ

nguyên này ược ánh dấu bằng sự xuất hiện của các công ty khởi nghiệp tài chính

mới. Việc phát hành Bitcoin v0.1 vào năm 2009 là một sự kiện khác có tác ộng

lớn ến thế giới tài chính và ngay sau ó là sự bùng nổ của các loại tiền iện tử khác

nhau (tiếp theo là vụ sụp ổ tiền iện tử lớn vào năm 2018).

- Một yếu tố quan trọng khác ịnh hình nên bộ mặt của fintech là sự thâm nhập thị

trường ại chúng của iện thoại thông minh, giúp hàng triệu người trên toàn cầu có

thể truy cập Internet. Điện thoại thông minh cũng ã trở thành phương tiện chính ể

mọi người truy cập Internet và sử dụng các dịch vụ tài chính khác nhau. Năm 2011

chứng kiến sự ra ời của Google Wallet, tiếp theo là Apple Pay vào năm 2014.

d. Fintech 3.5 (2014-2017)

Fintech 3.5 báo hiệu một bước chuyển mình khỏi thế giới tài chính do phương Tây

thống trị và dự tính mở rộng hoạt ộng ngân hàng số trên toàn cầu, với những cải

tiến trong công nghệ fintech. Fintech 3.5 ược xác ịnh là ể giải quyết những thay ổi

trong hành vi của người tiêu dùng và cách họ truy cập Internet ở các nước ang phát

triển. Hai quốc gia có mức sử dụng fintech cao nhất là Trung Quốc và Ấn Độ,

những quốc gia này cách xa tuyến cáp này nhất có thể. Các quốc gia này không bị

gánh nặng về cơ sở hạ tầng ngân hàng vật chất như các quốc gia ở phương Tây và

do ó có thể áp dụng các giải pháp mới nhanh hơn so với các quốc gia phương Tây.

e. Fintech 4.0 (2017 ến nay)

-Công nghệ chuỗi khối và ngân hàng mở ang tiếp tục thúc ẩy sự ổi mới trong tương

lai của các dịch vụ tài chính. Cùng với sự phát triển của cuộc cách mạng công

nghiệp cách công ty tài chính ngày càng tạo ra các dịch vụ tài chính nhận ược sự

quan tâm từ khách hàng với thao tác ơn giản và chi phí thấp hoặc hoàn toàn không lOMoAR cPSD| 58564916

mất phí. Một sự kiện lớn khác trong giai oạn này là làn sóng mới của các nhà cung

cấp dịch vụ thanh toán tích hợp, với các nền tảng có thể cung cấp thanh toán như

một giải pháp bổ sung cho hệ thống quản lý doanh nghiệp vốn ã toàn diện. VD:

+ Momo hay Zalo Pay là những ứng dụng ví iện tử nổi tiếng tại Việt Nam, cho

phép người dùng thực hiện thanh toán hóa ơn, chuyển tiền, và thanh toán trực

tuyến. Momo và Zalo Pay có thể tích hợp vào các hệ thống quản lý doanh nghiệp

ể hỗ trợ thanh toán dễ dàng cung cấp.

3. Bối cảnh hiện tại của công nghệ tài chính (Fintech)

Hiện nay, công nghệ tài chính (Fintech) ang trải qua giai oạn phát triển mạnh mẽ

trên toàn cầu và tại Việt Nam. Dưới ây là một số xu hướng và bối cảnh nổi bật:

3.1. Tăng trưởng toàn cầu •

Mở rộng thị trường: Fintech ang mở rộng ra nhiều thị trường mới, cung cấp

dịch vụ cho các ối tượng chưa ược phục vụ ầy ủ bởi ngân hàng truyền thống.

VD: Stripe là một ví dụ iển hình về công ty Fintech ã mở rộng ra nhiều quốc

gia, cung cấp dịch vụ thanh toán trực tuyến cho các doanh nghiệp từ nhỏ ến lớn. •

Đổi mới sáng tạo: Sự ra ời của nhiều mô hình kinh doanh mới và giải pháp

công nghệ giúp nâng cao trải nghiệm người dùng và tối ưu hóa quy trình tài chính.

3.2. Ứng dụng công nghệ tiên tiến •

AI và machine learning: Các công nghệ này ược sử dụng ể phân tích dữ liệu,

phát hiện gian lận, và cải thiện quy trình cho vay.

VD: Kabbage sử dụng AI ể phân tích dữ liệu tài chính của doanh nghiệp và ưa

ra quyết ịnh cho vay nhanh chóng. •

Blockchain: Công nghệ này ang ược áp dụng trong nhiều lĩnh vực như thanh

toán, hợp ồng thông minh, và quản lý tài sản.

VD:Ripple là một nền tảng sử dụng công nghệ blockchain ể cung cấp giải pháp

thanh toán quốc tế nhanh chóng và hiệu quả.

3.3. Thay ổi hành vi người tiêu dùng lOMoAR cPSD| 58564916 •

Chấp nhận thanh toán iện tử: Người tiêu dùng ngày càng ưa chuộng các giải

pháp thanh toán nhanh chóng, tiện lợi, như ví iện tử và thanh toán qua ứng dụng.

VD: Venmo cho phép người dùng gửi và nhận tiền qua ứng dụng di ộng, giúp

thanh toán giữa bạn bè trở nên dễ dàng hơn. •

Tìm kiếm sự tiện lợi: Người dùng mong muốn có thể quản lý tài chính cá

nhân một cách dễ dàng thông qua các ứng dụng và nền tảng trực tuyến.

VD: Mint là ứng dụng giúp người dùng quản lý tài chính cá nhân một cách dễ

dàng, tổng hợp thông tin từ nhiều tài khoản khác nhau.

3.4. Cạnh tranh gia tăng •

Sự gia nhập của các công ty mới: Nhiều startup và công ty công nghệ ang

tham gia vào lĩnh vực tài chính, tạo ra sự cạnh tranh với ngân hàng truyền thống. •

Hợp tác và ối ầu: Các ngân hàng ang tìm kiếm cơ hội hợp tác với các công

ty Fintech ể ổi mới dịch vụ, ồng thời phải ối mặt với áp lực cạnh tranh. Ví dụ:

+ Hợp tác: Ví iện tử MoMo ã hợp tác với nhiều ngân hàng như Vietcombank và

Techcombank ể cung cấp dịch vụ chuyển tiền, nạp tiền và rút tiền dễ dàng cho

người dùng. Sự hợp tác này giúp mở rộng khả năng phục vụ khách hàng cho cả hai bên.

+ Đối ầu: Robinhood (chưa chính thức tại Việt Nam nhưng có thể tương tự như

các ứng dụng giao dịch chứng khoán như Mirae Asset và Yuanta) ang cung cấp

dịch vụ giao dịch chứng khoán miễn phí, thách thức các ngân hàng và công ty

chứng khoán truyền thống về phí giao dịch và trải nghiệm người dùng.

3.5. Chính sách và quy ịnh •

Khung pháp lý ang phát triển: Nhiều quốc gia ang iều chỉnh khung pháp lý ể

phù hợp với sự phát triển nhanh chóng của Fintech, nhằm ảm bảo an toàn

cho người tiêu dùng và ổn ịnh hệ thống tài chính. •

Thúc ẩy ổi mới: Các chính sách hỗ trợ khởi nghiệp và ổi mới sáng tạo ược

nhiều chính phủ triển khai, tạo iều kiện thuận lợi cho các công ty Fintech. lOMoAR cPSD| 58564916 3.6. An toàn và bảo mật •

Tăng cường bảo mật: Với sự gia tăng sử dụng công nghệ, vấn ề an ninh

mạng và bảo vệ dữ liệu cá nhân trở thành ưu tiên hàng ầu cho các công ty Fintech. •

Giáo dục người tiêu dùng: Người tiêu dùng cần ược giáo dục về an toàn

thông tin và cách thức bảo vệ dữ liệu cá nhân.

Tóm lại, Fintech hiện ang tạo ra những cơ hội lớn cho sự ổi mới trong lĩnh vực tài

chính, nhưng cũng ối mặt với nhiều thách thức liên quan ến bảo mật, quy ịnh pháp lý và cạnh tranh.

3.7. Tổng quan tình hình ngành và các doanh nghiệp Fintech ở Việt Nam 1. Số lượng •

Tăng trưởng nhanh: Việt Nam hiện có khoảng 200-300 doanh nghiệp

Fintech hoạt ộng trong nhiều lĩnh vực khác nhau, bao gồm thanh toán iện tử,

cho vay trực tuyến, quản lý tài chính, bảo hiểm công nghệ, và blockchain. •

Sự gia tăng các startup: Số lượng startup Fintech ang gia tăng nhanh

chóng, với nhiều quỹ ầu tư mạo hiểm rót vốn vào lĩnh vực này. 2. Phạm vi hoạt ộng

Đa dạng lĩnh vực: Các công ty Fintech ở Việt Nam hoạt ộng trong nhiều lĩnh vực như:

+ Thanh toán iện tử: Ví iện tử (MoMo, ZaloPay, Payoo).

+ Cho vay trực tuyến: Tima, MoneyCat.

+ Quản lý tài chính: Các ứng dụng giúp người dùng theo dõi và quản lý chi tiêu.

+ Ngân hàng số: Timo, TrustBank cung cấp dịch vụ ngân hàng hoàn toàn trực tuyến.

3. Cơ sở hạ tầng, trình ộ dân trí •

Cơ sở hạ tầng công nghệ: Việt Nam có cơ sở hạ tầng internet ngày càng phát

triển, với tỷ lệ người dùng internet cao và sự phổ biến của smartphone, tạo

iều kiện thuận lợi cho sự phát triển của Fintech. •

Trình ộ dân trí: Dân số trẻ, am hiểu công nghệ cao, và ngày càng quen thuộc

với các dịch vụ tài chính số là lợi thế cho ngành Fintech. lOMoAR cPSD| 58564916

4. Chất lượng nguồn nhân lực •

Nguồn nhân lực chất lượng cao: Việt Nam có nhiều sinh viên tốt nghiệp từ

các trường ại học chuyên ngành công nghệ thông tin và tài chính, nhưng vẫn

còn thiếu hụt về kỹ năng chuyên sâu trong các lĩnh vực như AI, blockchain, và bảo mật. •

Đào tạo và phát triển: Nhiều doanh nghiệp và tổ chức ang chú trọng ào tạo

nhân lực ể áp ứng nhu cầu ngày càng cao của ngành.

Ngành Fintech ở Việt Nam ang ở giai oạn phát triển mạnh mẽ, với nhiều cơ hội và

thách thức. Các cơ chế chính sách ang dần hoàn thiện, số lượng doanh nghiệp

Fintech ang tăng nhanh và phạm vi hoạt ộng a dạng. Cơ sở hạ tầng công nghệ và

trình ộ dân trí cũng hỗ trợ sự phát triển của ngành. Tuy nhiên, cần có nỗ lực trong

việc nâng cao chất lượng nguồn nhân lực và hoàn thiện khung pháp lý ể áp ứng

ược yêu cầu của thị trường.

3.8. Xu hướng phát triển:

Dự báo ngành Fintech sẽ tiếp tục mở rộng, với sự tăng cường hợp tác giữa các

doanh nghiệp Fintech và ngân hàng truyền thống, cũng như sự gia tăng ứng dụng

công nghệ mới như AI và blockchain. Việc nâng cao nhận thức và khả năng sử

dụng công nghệ tài chính trong cộng ồng sẽ thúc ẩy sự chấp nhận và phát triển các

giải pháp Fintech trong tương lai.

II.CÔNG NGHỆ TÀI CHÍNH TẠI VIỆT NAM

1. Một số dịch vụ công nghệ tài chính phổ biến

1.1. Ví iện tử và dịch vụ thanh toán iện tử

- Theo một cuộc khảo sát ược thực hiện vào năm 2021, tỷ lệ sử dụng ví iện tử

ạt gần ến 60% trong số những người ược hỏi trên khắp Việt Nam. Tỷ lệ này

cao hơn rõ rệt ở các thành phố lớn, chẳng hạn như Hà Nội hoặc Thành phố

Hồ Chí Minh. Cuộc khảo sát tương tự cũng tiết lộ rằng hơn 60% người dùng

Việt Nam ã sử dụng ít nhất hai ứng dụng ví iện tử.

- Thị trường ví iện tử Việt Nam ang vào giai oạn bùng nổ. Theo số liệu thống

kê từ Robocash Group, trong bốn năm qua (từ tháng 10 năm 2018 ến tháng

10 năm 2022), số lượng người dùng ví iện tử ã tăng một cách ấn tượng: từ

12,3 lên 41,3 triệu (tức là tăng mạnh tới 330%). Robocash ước tính ến tháng lOMoAR cPSD| 58564916

7/2024, thị trường này sẽ có 50 triệu người dùng hoạt ộng, 100 triệu vào

tháng 5/2026, và 150 triệu vào tháng 7/2030.

- Cũng theo Robocash Group, thị trường ví iện tử Việt Nam ang bùng nổ với

90% thị phần thuộc về 3 ví Momo, Moca và ZaloPay. Việt Nam ang chứng

kiến sự cạnh tranh gay gắt ở lĩnh vực ví iện tử với 40 ví ang hoạt ộng 1.2. Cho vay ngang hàng

- Cho vay ngang hàng là mô hình cho vay trên nền tảng công nghệ số, tại ây

người i vay và người cho vay (nhà ầu tư) sẽ ược kết nối trực tiếp với nhau

mà không cần phải thông qua bất cứ một tổ chức tín dụng hay ngân hàng truyền thống nào

- Về thế giới: Trong một báo cáo từ Transparency Market Reasearch, Thị

trường cho vay ồng ẳng (P2P lending) toàn cầu ược dự oán sẽ ạt 897,9 tỉ USD và năm 2024

- Về Việt Nam, ây là một dịch vụ tương ối mới, chỉ xuất hiện từ năm 2016,

biến Việt Nam thành một thị trường tiềm năng cho cho vay ồng ẳng. Một

báo cáo từ Fintech News của Singapore cho thấy số lượng dịch vụ P2P

lending tại Việt Nam tăng từ 3 vào năm 2017 lên 20 vào năm 2020, cho thấy

sự phát triển áng kể trong lĩnh vực này. Thống kê sơ bộ của Ngân hàng Nhà

nước cho biết Việt Nam có khoảng 100 công ty P2P Lending (bao gồm cả

công ty ã i vào hoạt ộng chính thức và một số công ty ang trong giai oạn thử

nghiệm) như Tima, Trust Circle, Vay mượn, LendMo, Wecash, Interloan,…

- Vấn ề ặt ra là, i cùng với tiềm năng trong sự phát triển của thị trường dịch vụ

cho vay ngang hàng ở Việt Nam là vô vàn những thách thức mà công ty khởi nghiệp cần ối mặt.

+ Một số công ty lấy danh nghĩa mô hình P2P Lending lợi dụng sự thiếu kiến

thức, hiểu biết của người dân ể lừa bịp, gian dối, quảng cáo sai sự thật, hứa

hẹn lợi nhuận cao, lãi suất cao ể lừa ảo, chiếm oạt tiền vốn của người dân bỏ

tiền ầu tư mô hình cho vay này

+ Hoặc lừa dối người vay về lãi suất “thấp”, iều kiện vay ưu ãi trong khi tính và

áp dụng mức lãi suất thực tế cao “cắt cổ”, tác ộng tiêu cực ến cuộc sống của người dân. 1.3. Tiền tệ số

- Tiền kỹ thuật số là một dạng tiền tệ chỉ có sẵn ở dạng kỹ thuật số hoặc iện

tử, và không ở dạng vật lý. Tiền kỹ thuật số cũng ược gọi là tiền iện tử. lOMoAR cPSD| 58564916

- Về cơ bản, cả tiền ảo (Virtual currency) và tiền mã hóa (Cryptocurrency) ều

ược coi là hình thức của tiền tệ kỹ thuật số. Crypto hay Cryptocurrency là

một dạng tiền iện tử ược phát hành bởi các dự án Blockchain và ược dùng

như phương tiện giao dịch diễn ra trên các nền tảng Blockchain.

- Tiền kỹ thuật số là vô hình và chỉ có thể ược sở hữu và giao dịch bằng cách

sử dụng máy tính hoặc ví iện tử ược kết nối với Internet hoặc các mạng ược chỉ ịnh.

- Giống như bất kỳ loại tiền tệ tiêu chuẩn nào, tiền kỹ thuật số có thể ược sử

dụng ể mua hàng hóa cũng như thanh toán dịch vụ, mặc dù chúng cũng có

thể bị hạn chế sử dụng trong một số cộng ồng trực tuyến nhất ịnh, như trang

web trò chơi, ánh bạc hoặc mạng xã hội.

1.4. Gọi vốn cộng ồng -

Gọi vốn cộng ồng (Crowdfunding) là một hình thức gây quỹ tập thể mà theo

ó những cá nhân óng góp tiền của họ, thường là thông qua Internet, ể hỗ trợ

cho các dự án hoặc sáng kiến do người khác hoặc tổ chức khác khởi xướng. -

Gọi vốn cộng ồng là một hình thức huy ộng nguồn lực ám ông và hỗ trợ tài chính. -

Tuy nhiên, việc hạn chế các giao dịch online cùng với hệ thống luật pháp

chưa quy ịnh cụ thể về crowdfunding cũng là một trở ngại lớn. Nhưng không

vì vậy mà crowdfunding không phát triển tại Việt Nam. Ngoài ra, vấn ề còn

ến từ việc kiểm soát nội dung của các công ty khi nhiều dự án huy ộng vốn

cộng ồng gây tranh cãi và ôi khi mang lại cái nhìn tiêu cực cho nhà ầu tư.

Một số startup hoạt ộng trong lĩnh vực huy ộng vốn từ cộng ồng có thể kể ến

là Comicola, BETADO, Fundme.vn, Funding vn, Fundstart,...

. 1.5. Dịch vụ thiết bị thanh toán

- Lĩnh vực này ang duy trì mức ộ phổ biến ổn ịnh, chiếm 7% thị phần dịch vụ Fintech tại Việt Nam.

VD: POS (Point of Sale), QR Code Payment, Thiết bị thanh toán NFC (Near Field

Communication), Smart POS và mPOS (Mobile POS), Ví iện tử và ứng dụng

thanh toán trên di ộng 1.6. Quản lý tài sản -

Trong năm 2023 và 2024, tỷ lệ doanh nghiệp Fintech hoạt ộng trong lĩnh vực

Đầu tư & Quản lý tài sản vẫn duy trì ở mức tương ối thấp so với các lĩnh vực

khác như thanh toán hoặc cho vay. lOMoAR cPSD| 58564916 -

Đến cuối năm 2022, chỉ có khoảng 7,5% doanh nghiệp Fintech hoạt ộng

trong mảng Đầu tư & Quản lý tài sản -

Tốc ộ tăng trưởng của lĩnh vực này có dấu hiệu chậm lại trong bối cảnh thị

trường ang bão hòa với các sản phẩm thanh toán và cho vay. Dù vậy, ây vẫn

ược xem là một cơ hội tiềm năng cho các startup mới, do sự thiếu hụt giải

pháp công nghệ hiệu quả cho lĩnh vực ầu tư và quản lý tài sả 1.7. Dịch vụ khác

- Bao gồm nhiều loại hình dịch vụ, nhìn chung ghi nhận không có nhiều thay ổi

chiếm khoảng 15% trong tổng số các dịch vụ của Fintech.

2. Một số công ty iển hình về công nghệ tài chính tại Việt Nam

2.1. Công ty Cổ phần Giải pháp Thanh toán Việt Nam (VNPAY)

+ VNPAY-QR: VNPAY-QR là giải pháp thanh toán cho phép khách hàng sử

dụng tính năng VNPAY-QR ược tích hợp sẵn trên ứng dụng ví iện tử VNPAY

ể quét mã QR thanh toán các hóa ơn dịch vụ.

+ Mobile Banking: Ứng dụng ngân hàng (Mobile Banking) cho phép khách

hàng quản lý tài khoản, thực hiện các giao dịch tài chính và nhiều tiện ích gia tăng khác.

2.2. Công ty cổ phần dịch vụ di ộng trực tuyến (Ví Momo)

+ MoMo cho phép người dùng thanh toán hơn 500 dịch vụ khác nhau bao gồm

hóa ơn iện, nước, internet, phí chung cư, nạp tiền iện thoại, ặt vé máy bay, vé

tàu, vé xe, ặt phòng khách sạn, mua ồ ăn, thức uống, thanh toán cà phê, ổ

xăng, mua sắm cùng các dịch vụ tài chính như ngân hàng, bảo hiểm.

2.3. Công ty cổ phần Zion – ZaloPay

+ Theo VNG giới thiệu, Zalo Pay ã liên kết với 39 ngân hàng và 5.000+ ối tác,

tăng trưởng người dùng hoạt ộng hàng tháng lên tới 51% trong năm 2021.

Theo thông tin trên website của Zalopay, ví iện tử này ã có liên kết với các

ối tác như Vietcombank, VietinBank, Sacombank, BIDV, Eximbank, SCB,

Ngân hàng Bản Việt,... và ba tổ chức thẻ quốc tế Visa, Master và JCB.

+ Trong năm 2021 ZaloPay lỗ 1.200 tỷ ồng, chủ yếu do các khoản ầu tư lớn vào

hạ tầng công nghệ, phát triển người dùng và các chiến dịch khuyến mãi ể

cạnh tranh với các ví iện tử khác như MoMo, ShopeePay, và Moca. Đây

là một chiến lược phổ biến trong lĩnh vực Fintech, ặc biệt là với các ví iện

tử, nhằm chiếm lĩnh thị phần và thúc ẩy người dùng sử dụng dịch vụ.

Mặc dù lỗ, ZaloPay ã ạt ược sự tăng trưởng áng kể về số lượng người dùng và giao

dịch, góp phần củng cố vị thế của mình trong thị trường thanh toán số tại Việt lOMoAR cPSD| 58564916

Nam. Tuy nhiên, việc liên tục bơm vốn ể duy trì mức tăng trưởng này ặt áp lực tài

chính lớn lên công ty mẹ, VNG. ZaloPay ang phải ối mặt với bài toán làm sao ể

tăng trưởng bền vững mà không dựa quá nhiều vào các chương trình khuyến mãi

tốn kém, ồng thời chuyển hướng sang tăng doanh thu từ các dịch vụ giá trị gia tăng

như bảo hiểm, ầu tư hoặc mua trước trả sau

2.4. Công ty cổ phần ShopeePay

+ Ví iện tử Shopee Pay là một ứng dụng trên di ộng. Người dùng ví iện tử này

có thể sử dụng tiền bên trong ví ể thanh toán các dịch vụ hóa ơn, nạp thẻ

cho các dịch vụ trực tuyến hoặc mua hàng.

2.5. Tương lai của các ví iện tử trong Fintech

- Hướng tới a dạng hóa dịch vụ: Ví iện tử sẽ không chỉ giới hạn trong thanh

toán mà còn mở rộng sang các dịch vụ tài chính khác như cho vay, bảo hiểm,

và ầu tư. Đây là cách ể tăng doanh thu từ người dùng hiện tại và giảm sự phụ

thuộc vào các chiến dịch khuyến mãi.

- Hợp tác với các ngân hàng: Ví iện tử có thể hợp tác với các ngân hàng

truyền thống ể tạo ra hệ sinh thái tài chính toàn diện hơn, từ ó tận dụng công

nghệ và mạng lưới khách hàng của nhau

- Tích hợp dịch vụ "mua trước trả sau" (BNPL): Đây là một xu hướng ang

phát triển mạnh, giúp các ví iện tử tăng tính tiện lợi cho người dùng và tạo ra

doanh thu mới từ các giao dịch tài chính

3. Thế mạnh và hạn chế của công nghệ tài chính tại Việt Nam 3.1. Thế mạnh -

Tiềm năng thị trường: Những năm qua, thị trường tài chính, tiền tệ của Việt

Nam ã có những bước phát triển ổn ịnh, vững chắc. Thị trường chứng khoán

Việt Nam phát triển mạnh mẽ, có triển vọng ược nâng hạng trở thành “thị

trường mới nổi”. Vì vậy, Việt Nam cũng có nhiều lợi thế ể thúc ẩy quá trình

hội nhập tài chính và phát triển các trung tâm tài chính cho khu vực và quốc tế. -

Ưu thế của lĩnh vực công nghệ trong hệ sinh thái khởi nghiệp tại Việt Nam:

Các lĩnh vực như Fintech, thương mại iện tử, trí tuệ nhân tạo (AI), công

nghệ thực phẩm, giải pháp doanh nghiệp và dịch vụ công nghệ thông tin ã

chiếm ưu thế trong các vòng gọi vốn của Việt Nam trong những năm gần ây -

Các chính sách, hỗ trợ ối với lĩnh vực Fintech: nhiều chương trình, ề án liên

quan ến phát triển a dạng các loại hình sản phẩm, dịch vụ; xây dựng các mô

hình kinh doanh, hệ thống thanh toán iện tử; phát triển kết cấu hạ tầng lOMoAR cPSD| 58564916

Fintech, xây dựng cổng thông tin khởi nghiệp… nhằm tạo lập, hoàn thiện

hành lang pháp lý, tạo môi trường thuận lợi ể phát triển thị trường Fintech. 3.2. Hạn chế

- Pháp lý về tài chính số vẫn chưa rõ ràng: Việt Nam chưa có cơ chế

Sandbox cho các vấn ề cho vay ngang hàng, khoanh vùng ể hạn chế rủi ro.

- Ảnh hưởng ến hoạt ộng kinh doanh tài chính truyền thống: Dựa trên các

nghiên cứu hiện có và thực tế phát triển Fintech, Fintech có thể gây ra

các rủi ro tài chính truyền thống như rủi ro tín dụng, rủi ro thanh khoản và rủi ro hoạt ộng.

- Rủi ro rò rỉ thông tin dữ liệu cá nhân: bất kỳ sơ hở kỹ thuật nào trong

quy trình vận hành kinh doanh Internet, quản lý công nghệ và bảo trì

mạng có thể dẫn ến các rủi ro về công nghệ thông tin như ánh cắp dữ

liệu, xâm phạm quyền riêng tư và tấn công trang web, có thể gây thiệt hại

nghiêm trọng về kinh tế cho khách hàng và doanh nghiệp.

III. TÁC ĐỘNG CMCN 4.0 VÀ FINTECH ĐẾN LĨNH VỰC NGÂN HÀNG

1. Tác ộng CMCN 4.0 và Fintech ến lĩnh vực ngân hàng

Với tốc ộ ột phá của CMCN 4.0 ược ánh giá "không có tiền lệ lịch sử" trong tương

quan với các cuộc CMCN trước ây, CMCN 4.0 ang tiến triển theo một hàm số mũ

chứ không phải là tốc ộ tuyến tính.

1.1. Xu hướng ngân hàng số (Digital Banking) -

Ngân hàng số là bước tiến cao hơn nền tảng ngân hàng trực tuyến. Ngân

hàng kỹ thuật số dựa trên dữ liệu lớn, phân tích và bao gồm các công nghệ

tiên tiến tập trung vào trải nghiệm của khách hàng. -

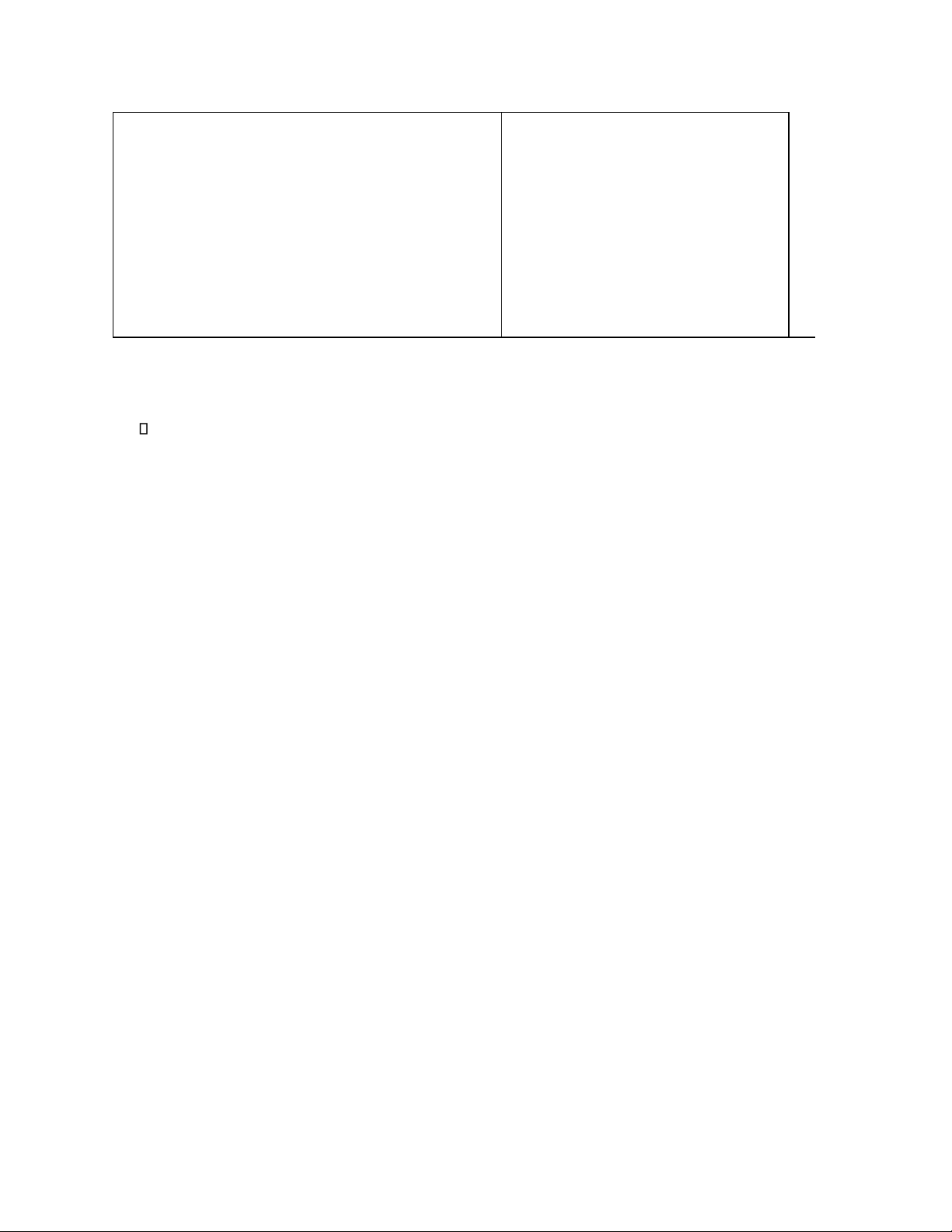

Ngân hàng số khác với ngân hàng trực tuyến và ngân hàng truyền thống ở một số iểm như sau: Ngân hàng truyền thống Ngân hàng kỹ thuật số lOMoAR cPSD| 58564916

các hoạt ộng a số cần ến sự tham gia của

Khách hàng chưa từng giao

nhân viên ngân hàng như nhập liệu vào

dịch với ngân hàng vẫn có thể

máy tính, kiểm soát giấy tờ, ký kết,... và

ăng ký sử dụng SPDV từ xa,

khách hàng phải ến trực tiếp ngân hàng ể

mọi sự cố hầu hết có thể xử lý

giao dịch. Khách hàng khi cần giao dịch

trực tuyến, thậm chí họ có thể

phải thực hiện trong giờ làm việc của ngân gặp nhân viên tư vấn thông

hàng, ối với các sự cố phát sinh ngoài giờ qua gọi video.

không thể xử lý kịp thời

1.2. Xu hướng sử dụng Internet kết nối vạn vật

Internet kết nối vạn vật em lại các lợi ích cho lĩnh vực tài chính ngân hàng như sau:

- Trong lúc các khách hàng sử dụng các thiết bị thông minh ể truy cập dữ liệu,

các ngân hàng có thể cung cấp các giải pháp và ề xuất phù hợp cho khách

hàng ể họ ưa ra quyết ịnh tài chính thích hợp. Từ ó, các ngân hàng gia tăng

lượng khách hàng trung thành.

- Bên cạnh việc giúp cho khách hàng cá nhân, ngân hàng còn có thể giúp cho

khách hàng doanh nghiệp nhờ vào Internet kết nối vạn vật ể biết ược nhu cầu

doanh nghiệp, chuỗi giá trị gồm nhà cung cấp, nhà bán lẻ, người óng góp và

cũng ể gia tăng trải nghiệm khách hàng. Ngân hàng có thể cung cấp các dịch

vụ gia giúp cho ôi bên cùng có lợi.

- Khi xe hơi ược kết nối: Các ngân hàng kết nối vạn vật có thể cung cấp các

SPDV liên quan ến chức năng tự thanh toán, phí cầu ường, phí bảo hiểm,...

ược tích hợp trên ô tô.

- Khi thành phố ược kết nối: Họ không cần phải em theo tiền mặt hay bất kỳ

loại thẻ nào vì ngân hàng ã kết nối với các cửa hàng ể khách hàng có thể

thanh toán bằng cách nhận diện gương mặt, hoặc sinh trắc học.

1.3. Xu hướng trí tuệ nhân tạo

Một số ứng dụng của trí tuệ nhân tạo trong lĩnh vực ngân hàng:

- Chatbot hỗ trợ khách hàng: công cụ này hỗ trợ việc giải áp thắc mắc cho

khách hàng 24/7. Lợi thế của chatbot là có thể hoạt ộng liên tục, không bị

giới hạn thời gian như con người, chi phí cài ặt chatbot trên trang web hay

các trang mạng xã hội cũng thấp hơn chi phí thuê nhân viên trực tổng ài tư vấn.

- Trợ lý thoại cho dịch vụ tài khoản: nếu như chatbot dùng ể nhắn tin thì trợ lý

thoại tích hợp ứng dụng giọng nói ể người dùng có thể tương tác với robot lOMoAR cPSD| 58564916

dễ dàng hơn. Ngân hàng có thể cung cấp thông tin chi tiêu cho khách hàng

nhằm giúp họ kiểm soát số dư tài khoản của họ như chi tiêu bao nhiêu,

ở cửa hàng hay ịa iểm nào, và chi số tiền ó vào lúc nào. Ngoài ra, trợ lý thoại

còn có thể thực hiện lệnh chuyển tiền và thanh toán cho người dùng khi ược yêu cầu.

- Quản lý tài chính cá nhân: các ngân hàng sẽ sử dụng trí tuệ nhân tạo ể tạo ra

các ứng dụng giúp khách hàng quản lý tài chính. Trí tuệ nhân tạo dưới hình

thức là trợ lý thông minh sẽ giúp khách hàng kiểm tra tài khoản, thực hiện

thanh toán, tự ộng trích một khoản tiền nhờ vào tài khoản tiết kiệm của người dùng.

- Ngoài ra, trí tuệ nhân tạo còn có một số ứng dụng khác trong lĩnh vực ngân

hàng như quản lý tài sản và ầu tư, ngăn chặn gian lận, ịnh giá sản phẩm, phân tích.

1.4. Xu hướng sử dụng blockchain

Lợi ích mà Blockchain mang lại cho hoạt ộng ngân hàng như:

+ Chứng từ tự ộng: Toàn bộ giao dịch ều tự ộng hóa, không cần giấy tờ.

Các giao dịch ược theo dõi theo thời gian thực.

+ Chống gian lận: Hợp ồng thông minh (smart contract) giúp xác minh giao

dịch, phòng ngừa gian lận.

+ Khả năng tương tác cao và ngay tức thì

+ Bảo mật cao hơn, hệ thống tích hợp: Mọi giao dịch ều ược bảo mật cao hơn,

hạn chế gian lận và ánh cắp tài khoản, hệ thống thống nhất tất cả iểm giao

dịch giúp khách hàng yên tâm hơn khi sử dụng SPDV ngân hàng.

+ Số hóa chứng từ, thủ tục nhanh gọn 1.5.

Xu hướng hợp tác Fintech-Bank-Tech

+ Techcombank và Mambu: Mambu là một nền tảng ngân hàng ám mây quốc tế.

Mối quan hệ này ể thúc ẩy chiến lược số hóa dịch vụ tài chính, giúp

Techcombank tối ưu hóa hạ tầng công nghệ, phát triển nhanh chóng các sản

phẩm số và cải thiện trải nghiệm người dùng, ồng thời giúp fintech quốc tế

thâm nhập vào thị trường Việt Nam.

+ TPBank và Amazon Web Services (AWS): TPBank ã hợp tác với AWS ể triển

khai hạ tầng công nghệ ám mây cho ngân hàng số, giúp tăng cường khả năng

bảo mật và linh hoạt trong việc cung cấp các dịch vụ tài chính số hóa cho khách hàng.

+ Mô hình hợp tác ngân hàng và fintech (Bank-Fintech)

VD: VPBank ã hợp tác với OnOnPay, một công ty fintech cung cấp dịch vụ nạp

thẻ và thanh toán trực tuyến, ể tối ưu hóa các sản phẩm tài chính và cải thiện trải nghiệm khách hàng. lOMoAR cPSD| 58564916

+ Fintech và E-commerce (Thương mại iện tử)

Ví dụ, MoMo ã trở thành một trong những phương thức thanh toán chính trên các

sàn thương mại iện tử lớn này, giúp khách hàng dễ dàng thanh toán và mua sắm

online mà không cần tiền mặt.

+ Cũng có thể kể ến Paylater, hình thức mua trước trả sau

1.6. Xu hướng " ốt tiền" ể chiếm thị phần

Đây là cách các công ty ví iện tử sử dụng các chương trình khuyến mãi, giảm giá,

và ưu ãi hấp dẫn ể thu hút người dùng và tạo thói quen sử dụng dịch vụ của họ.

Tuy nhiên, chiến lược này có thể gây ra những rủi ro lớn về tài chính. -

Nguyên nhân của xu hướng này:

+ Thị trường cạnh tranh cao: Tại Việt Nam, các ví iện tử như MoMo, ZaloPay,

ShopeePay, và Moca cạnh tranh gay gắt ể chiếm thị phần. Các ví này phải

chi mạnh cho các chiến dịch quảng bá, khuyến mãi và phí giao dịch ể người

dùng chọn nền tảng của họ thay vì ối thủ.

+ Tăng trưởng người dùng: Chiến lược ốt tiền giúp các ví tăng nhanh lượng

người dùng, từ ó xây dựng mạng lưới rộng lớn và hệ sinh thái thanh toán.

Người dùng càng nhiều thì càng có cơ hội kiếm lợi từ các dịch vụ giá trị gia

tăng như bảo hiểm, ầu tư, hoặc cho vay.

- Những thách thức và hệ quả:

+ Khả năng sinh lời thấp: Mặc dù các ví iện tử thu hút ược số lượng người dùng

lớn, hầu hết vẫn phải ối mặt với bài toán khó về lợi nhuận. Nhiều ví iện tử,

bao gồm cả ZaloPay và MoMo, ã báo cáo khoản lỗ lớn dù có số lượng giao dịch tăng mạnh

+ Áp lực từ nhà ầu tư: Các nhà ầu tư, ặc biệt là trong các vòng gọi vốn giai oạn

sau, ngày càng yêu cầu các công ty Fintech chuyển hướng từ việc " ốt tiền"

sang mô hình tăng trưởng bền vững và có khả năng sinh lời

2. Tác ộng của Fintech và CMCN 4.0 ến hoạt ộng của NHTW trong việc

quản lý rủi ro cho các NHTM 2.1. Rủi ro tín dụng

Trái với việc mang lại những lợi ích to lớn, việc quản lý của NHTW dành cho loại

hình này không hề ơn giản vì một bên thứ ba ược cho phép thực hiện vai trò viết lOMoAR cPSD| 58564916

ứng dụng và cung cấp dịch vụ từ chính dữ liệu của ngân hàng. Vì vậy các rủi ro về

bảo mật, thất thoát thông tin là một vấn ề rất áng ể quan tâm. 2.2. Rủi ro hoạt ộng

Sự gia nhập của những doanh nghiệp fintech vào lĩnh vực ngân hàng làm tăng tính

phức tạp hệ thống, trong bối cảnh hầu hết các doanh nghiệp fintech mới còn thiếu

kinh nghiệm về quản lý rủi ro về công nghệ thông tin (IT), ặc biệt là nếu các dịch

vụ ược cung cấp chủ yếu bởi một hoặc một số thành viên chi phối.

Vì vậy, những hệ thống CNTT của các ngân hàng lỗi thời có thể không thích nghi

tốt và các ngân hàng sẽ phải tìm kiếm sự giúp ỡ từ các bên thứ ba hoặc thuê ngoài,

hoặc các công ty Fintech, do ó, càng làm tăng tính phức tạp và giảm tính minh

bạch của các giao dịch cuối cùng. Việc sử dụng rộng rãi các bên thứ ba làm tăng

rủi ro liên quan ến an toàn dữ liệu, bảo mật, rửa tiền, tội phạm mạng

2.3. Rủi ro không gian mạng

Rủi ro ánh cắp dữ liệu và tài sản tài chính, nghĩa là, các công nghệ và mô hình

kinh doanh mới có thể làm tăng rủi ro không gian mạng, nếu các công cụ quản

lý không theo kịp những thay ổi của công nghệ. Tăng kết nối những người tham

gia thị trường có thể tạo ra lợi ích ối với ngân hàng và người tiêu dùng, ồng thời

tăng rủi ro của họ. Sự phụ thuộc nhiều hơn vào giao diện lập trình

(Application Programming Interface), iện toán ám mây và các công nghệ khác,

góp phần tăng cường sự tương tác giữa người tham gia thị trường, nhưng cũng có

thể làm hệ thống ngân hàng dễ bị tổn thương hơn trước các mối e dọa trực tuyến

và tính bảo mật của khối lượng lớn dữ liệu bị e dọa.

IV. Kinh nghiệm quốc tế

Việt Nam, với sự phát triển mạnh mẽ trong ngành công nghệ tài chính (fintech), ã

học hỏi và áp dụng nhiều kinh nghiệm quốc tế ể xây dựng và cải thiện hệ sinh thái fintech trong nước.

1. Bảo Mật Dữ Liệu và Quyền Riêng Tư:

+ Quy ịnh Bảo vệ Dữ liệu Chung (GDPR) của Liên minh Châu Âu trong việc

bảo vệ dữ liệu cá nhân của người tiêu dùng.

+ Luật Quyền Riêng Tư của California (CCPA) lOMoAR cPSD| 58564916

+ Quy ịnh của Trung Quốc: Việt Nam học hỏi từ các quy ịnh nghiêm ngặt của

Trung Quốc về quản lý fintech, bao gồm các biện pháp về bảo mật dữ liệu và

quản lý hoạt ộng tài chính trực tuyến.

2. Quản Lý Rủi Ro và Chống Rửa Tiền

+ Các quy ịnh của Đạo luật Dodd-Frank về quản lý rủi ro tài chính

+ Quy ịnh của Tổ chức Hành ộng Tài chính (FATF) về chống rửa tiền và tài trợ khủng bố

3. Chuyển Tiền và Thanh Toán

+ Quy ịnh về dịch vụ thanh toán sửa ổi (PSD2) ã thúc ẩy việc mở cửa dữ liệu

thanh toán cho các bên thứ ba và tăng cường bảo mật giao dịch. + Quy Định về

Thanh Toán Không Dùng Tiền Mặt

4. Hỗ Trợ Đổi Mới và Khởi Nghiệp

+ Mô hình thử nghiệm quy ịnh (regulatory sandbox) của Vương quốc Anh

+ Hỗ Trợ Khởi Nghiệp và Đổi Mới: các mô hình hỗ trợ khởi nghiệp từ các quốc gia như Singapore và Israel

5. Chuyển Đổi Số và Tinh Thần Đổi Mới

+ Fintech Ecosystems (Singapore) +

Chương Trình Đổi Mới (Hàn Quốc)

6. Đào Tạo và Phát Triển Nguồn Nhân Lực

+ Chương Trình Đào Tạo Fintech (Australia)

+ Các Học Viện Fintech (Hồng Kông) 7. Các Big Tech

-Fintech Việt Nam ang có xu hướng mở rộng hợp tác với các tập oàn lớn và big

tech quốc tế có thể kể ến như Ant Group, Apple và một số công ty hàng ầu khác,

nhằm tận dụng nguồn lực công nghệ, tài chính, và kinh nghiệm quản lý của họ.

Những mối quan hệ hợp tác này giúp fintech Việt Nam nâng cao năng lực cạnh

tranh, mở rộng thị trường, và phát triển các dịch vụ tài chính mới.

+ Ant Group (Trung Quốc): Ant Group là công ty mẹ của Alipay, một trong

những nền tảng thanh toán trực tuyến lớn nhất thế giới. Công ty ã mở rộng

các quan hệ hợp tác tại Đông Nam Á, bao gồm Việt Nam, với mục tiêu thúc

ẩy sự phát triển của hệ sinh thái thanh toán số. Ant Group có thể hợp tác với

các fintech Việt Nam trong việc triển khai ví iện tử, nền tảng thanh toán

xuyên biên giới, hoặc cung cấp dịch vụ tài chính tích hợp.

+ Apple (Hoa Kỳ): Apple với dịch vụ Apple Pay ang từng bước mở rộng phạm

vi toàn cầu, và Việt Nam cũng có thể là một trong những thị trường tiềm

năng. Các công ty fintech Việt Nam có thể hợp tác với Apple trong việc tích

hợp các phương thức thanh toán số hoặc ví iện tử vào các thiết bị di ộng và hệ sinh thái Apple.

Tài liệu liên quan:

-

Các dạng bài tập môn Quản trị rủi ro | Trường Đại học Kinh tế Quốc dân

11 6 -

Đề ôn tập môn Quản trị rủi ro | Trường Đại học Kinh Tế Quốc Dân

31 16 -

Bài tập Mô hình đo lường rủi ro môn Quản trị rủi ro | Trường Đại học Kinh Tế Quốc Dân

25 13 -

Quản Trị Rủi Ro Thị Trường Đối Với Vinamilk (VNM) Và Techcombank (TCB) | Môn Quản trị rủi ro - Đại học Kinh Tế Quốc Dân

72 36 -

Báo cáo Đánh giá và Phân tích Rủi Ro | Môn Quản trị rủi ro - Đại học Kinh Tế Quốc Dân

79 40