Bài tập nhóm: Thủ tục tạm nhập - tái xuất Môn nghiệp vụ hải quan | Đại học kinh tế quốc dân

Thủ tục hải quan (Khoản 23 Điều 4 Luật Hải quan 2014) là các công việc và biện pháp cần thiết để đảm bảo hàng hóa và phương tiện vận tải được xuất khẩu hoặc nhập khẩu qua biên giới hợp pháp và an toàn. Tài liệu được sưu tầm gồm 43 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Nghiệp vụ hải quan 63 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 7.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58591236

TRƯỜNG ĐẠI HỌC KINH TẾ QUỐC DÂN

VIỆN THƯƠNG MẠI VÀ KINH TẾ QUỐC TẾ

_____ _____ BÀI TẬP NHÓM

MÔN: NGHIỆP VỤ HẢI QUAN

CHỦ ĐỀ 11

Thủ tục hải quan đối với hàng hóa theo loại hình tạm nhập - tái xuất Giảng viên hướng dẫn : ThS. Nguyễn Quang Huy Lớp học phần

: Nghiệp vụ hải quan _02

Nhóm sinh viên thực hiện

: 1. Hoàng Hiếu Nghĩa - 11224618

2. Nguyễn Thị Loan - 11223866

3. Hoàng Đình Tuấn Khanh - 11223000 4. Chea Nakry - 11227 1 61

5. Nguyễn Thị Hải Anh - 11200260

Hà Nội, Tháng 4/2024 lOMoAR cPSD| 58591236 MỤC LỤC

LỜI MỞ ĐẦU .................................................................................................................... 3

I. TỔNG QUAN VỀ THỦ TỤC HẢI QUAN VÀ LOẠI HÌNH TẠM NHẬP-TÁI

XUẤT .................................................................................................................................. 4

1. Khái niệm ........................................................................................................................ 4

2. Lợi ích của tạm nhập - tái xuất ........................................................................................ 4

3. Các hình thức của tạm nhập - tái xuất ............................................................................. 5

4. Mã hàng hoá .................................................................................................................... 9

II. THỦ TỤC HẢI QUAN ĐỐI VỚI HÀNG HÓA THEO LOẠI HÌNH TẠM NHẬP-

TÁI XUẤT ........................................................................................................................ 11

1. Quy trình thực hiện ........................................................................................................ 11

2. Cách thức thực hiện: ...................................................................................................... 17

3. Cách ghi tiêu thức trong tờ khai Hải quan: ................................................................... 17

4. Một số lưu ý khi làm thủ tục hải quan .......................................................................... 24

III. HỒ SƠ LÀM THỦ TỤC HẢI QUAN CHO HÀNG HÓA TẠM NHẬP-TÁI

XUẤT ................................................................................................................................ 26

1. Hồ sơ hải quan ............................................................................................................... 26

2. Thời hạn giải quyết hồ sơ .............................................................................................. 29

3. Thời hạn lưu giữ hàng hóa ............................................................................................. 30

4. Một số thông tin khác .................................................................................................... 31

5. Căn cứ pháp lý của thủ tục hành chính .......................................................................... 31

IV. SƠ LƯỢC THỰC TRẠNG THỰC HIỆN THỦ TỤC HẢI QUAN ĐỐI VỚI

LOẠI HÌNH TẠM NHẬP TÁI XUẤT .......................................................................... 32

1. Những mặt tích cực cần ghi nhận .................................................................................. 32

2. Những bất cập còn vướng mắc ...................................................................................... 33

3. Một số vướng mắc về các điều luật hiện tại và đề xuất của giải pháp từ các cơ ........... 36

quan chức năng .................................................................................................................. 36

KẾT LUẬN....................................................................................................................... 41

TÀI LIỆU THAM KHẢO ............................................................................................... 42 lOMoAR cPSD| 58591236 LỜI MỞ ĐẦU

Trong bối cảnh hội nhập kinh tế toàn cầu hiện nay, việc vận chuyển hàng hóa qua

các biên giới quốc gia trở thành một phần quan trọng của hoạt động thương mại quốc tế.

Trong quá trình này, thủ tục hải quan đóng một vai trò không thể phủ nhận được trong

việc kiểm soát và quản lý các luồng hàng hóa. Việc hiểu rõ và áp dụng đúng các quy

trình, thủ tục hải quan, đặc biệt đối với hàng hóa theo loại hình tạm nhập- tái xuất, là một

yếu tố quyết định sự thành công của các doanh nghiệp khi tham gia vào thị trường quốc tế.

Bằng việc tập trung vào phân tích, đánh giá các thủ tục hải quan liên quan đến hàng

hóa theo loại hình tạm nhập – tái xuất trên cả hai khía cạnh lý thuyết và thực tiễn. Từ việc

tuân thủ chặt chẽ các quy định, chuẩn bị và thực hiện đầy đủ các quy trình hải quan đến

những thuận lợi hay thách thức mà các doanh nghiệp gặp phải , bài làm sẽ cung cấp cái

nhìn tổng quan, chi tiết về thủ tục hải quan đối với hàng hóa theo loại hình tạm nhập – tái

xuất và trên cơ sở đó đề xuất các biện pháp cần thiết để cải thiện, tối ưu hóa các thủ tục

này, nhằm tạo điều kiện thuận lợi cho các hoạt động thương mại quốc tế, đóng góp vào sự

phát triển bền vững của nền kinh tế trong lĩnh vực này. lOMoAR cPSD| 58591236

I. TỔNG QUAN VỀ THỦ TỤC HẢI QUAN VÀ LOẠI HÌNH TẠM NHẬP-TÁI XUẤT 1. Khái niệm -

Thủ tục hải quan (Khoản 23 Điều 4 Luật Hải quan 2014) là các công việc và biện

pháp cần thiết để đảm bảo hàng hóa và phương tiện vận tải được xuất khẩu hoặc nhập

khẩu qua biên giới hợp pháp và an toàn. Thủ tục hải quan thường bao gồm việc kiểm tra,

xác minh thông tin, thu thuế hải quan… nhằm đảm bảo tuân thủ các quy định hải quan và

bảo vệ lợi ích của quốc gia và người dân. -

Tạm nhập, tái xuất (Điều 13 Nghị định 69/2018/NĐ-CP) là hoạt động đưa hàng

hóa từ nước ngoài hoặc từ các khu vực đặc biệt nằm trên lãnh thổ Việt Nam được coi là

khu vực hải quan riêng theo quy định của pháp luật vào Việt Nam, có làm thủ tục nhập

khẩu vào Việt Nam và làm thủ tục xuất khẩu chính mặt hàng hoá đó ra khỏi lãnh thổ Việt Nam. -

Có thể hiểu đơn giản như sau: •

Tạm nhập là việc cho hàng hóa nước ngoài quá cảnh trên lãnh thổ một quốc gia

trong một thời gian nhất định trước khi xuất sang thị trường nước thứ ba. •

Tái xuất là quá trình tiếp nối của hoạt động tạm nhập. Sau khi làm thủ tục thông

quan nhập khẩu vào Việt Nam, hàng hóa sẽ được xuất đi một quốc gia khác. Như vậy, về

bản chất hàng hóa được xuất khẩu hai lần nên gọi là tái xuất.

2. Lợi ích của tạm nhập - tái xuất -

Tạm nhập tái xuất là hình thức xuất nhập khẩu đặc biệt quan trọng, có lợi ích lớn

đối với sự phát triển của nền kinh tế. Điều này thực hiện qua việc: •

Trên thực tế, hoạt động tạm nhập tái xuất bao gồm cả nhập khẩu và xuất khẩu, đây

là một phương thức thu ngoại tệ, thúc đẩy mạnh mẽ hoạt động xuất nhập khẩu. Điều này

xuất phát từ việc hàng xuất đi sẽ thu về lượng ngoại tệ lớn hơn so với tiền vốn ban đầu. lOMoAR cPSD| 58591236 •

Hoạt động tạm nhập tái xuất đã góp phần rất lớn thúc đẩy sự phát triển của nhiều

ngành, lĩnh vực khác như dịch vụ vận tải quốc tế, dịch vụ hải quan, du lịch, giúp các khu

kinh tế khu vực cửa khẩu thu hút ngày càng nhiều các dự án đầu tư sản xuất, kinh doanh

góp phần vào sự phát triển của kinh tế – xã hội của Việt Nam. -

Không chỉ vậy, hoạt động tạm nhập, tái xuất cũng góp phần thúc đẩy sự phát triển

nhiều dịch vụ có liên quan, đặt biệt là dịch vụ Logistics như hoạt động làm hàng tại cảng,

dịch vụ kho bãi, cảng, vận chuyển đường thủy, hàng không, đường bộ, dịch vụ bảo hiểm

hàng hóa … thu được phí và tạo thêm việc làm. Bên cạnh đó, giúp thu được phí và tạo

việc làm cho nhiều người. -

Như vậy hoạt động tạm nhập tái xuất đã giúp doanh nghiệp tham gia vào việc luân

chuyển dòng hàng hóa quốc tế, tạo điều kiện cho các doanh nghiệp giao nhận, vận tải

Việt Nam được xử lý nghiệp vụ & nâng cao năng lực xử lý vận tải, khẳng định vị thế trên

thị trường quốc tế. Từ đó, khẳng định vị thế, uy tín của Việt Nam, nâng cao hiệu quả hội nhập kinh tế quốc tế. -

Khi có hoạt động tạm nhập tái xuất diễn ra kéo theo rất nhiều ngành nghề khác

phát triển. Vì vậy, tạm nhập tái xuất có vai trò lớn trong việc thúc đẩy sự phát triển của

nền kinh tế nói chung, của ngành xuất nhập khẩu & Logistics nói riêng.

3. Các hình thức của tạm nhập - tái xuất

Theo quy định tại Nghị định số 69/2018/NĐ-CP, hiện nay có 05 hình thức tạm nhập- tái xuất:

3.1. Tạm nhập tái xuất theo hình thức kinh doanh

Kinh doanh tạm nhập tái xuất là hình thức kinh doanh được thực hiện tại Việt Nam

nhưng thương nhân phải đảm bảo các yêu cầu mà Bộ Công thương, Tổng cục hải quan

cũng như là pháp luật Việt Nam quy định.

a) Đối với hàng hóa kinh doanh có điều kiện: lOMoAR cPSD| 58591236 -

Nhóm hàng hóa tạm nhập tái xuất có điều kiện: Nghị định số 69/2018/NĐ-CP quy

định về danh mục hàng hóa kinh doanh tạm nhập tái xuất có điều kiện bao gồm: •

Nhóm hàng thực phẩm đông lạnh: ví dụ như thịt và phụ phẩm dạng thịt ăn được

sau giết mổ; ruột, bong bóng và dạ dày động vật… (chi tiết Phụ lục VII Nghị định 69/2018/NĐ-CP) •

Nhóm hàng hóa có thuế tiêu thụ đặc biệt: bia sản xuất từ mạch nha, rượu vang từ

nho tươi, xì gà, thuốc lá… (Phụ lục VIII Nghị định 69/2018/NĐ-CP) •

Nhóm hàng hóa đã qua sử dụng: Tủ kết đông, loại cửa trên, dung tích không quá

800 lít, Máy làm khô quần áo, Máy hút bụi… -

Quy định điều kiện kinh doanh: Để kinh doanh tạm nhập- tái xuất nhóm hàng hóa

kinh doanh có điều kiện thì thương nhân Việt Nam phải đảm bảo các điều kiện sau: •

Được thành lập hợp pháp theo quy định của pháp luật doanh nghiệp và được Bộ

Công Thương cấp Mã số kinh doanh tạm nhập tái xuất hàng hóa. •

Một số hạn chế với doanh nghiệp kinh doanh tạm nhập tái xuất: Không được ủy

thác, nhận ủy thác tạm nhập tái xuất đối với hàng hóa tạm nhập tái xuất có điều kiện,

không chuyển loại hình kinh doanh từ tạm nhập tái xuất sang hình thức nhập khẩu nhằm

mục đích tiêu thụ nội địa những hàng hóa tạm nhập tái xuất có điều kiện. b)

Đối với hàng hóa cấm xuất nhập khẩu, tạm dừng xuất nhập khẩu hoặc chưa được

phép lưu hành, sử dụng tại Việt Nam:

Doanh nghiệp muốn kinh doanh hàng hóa tạm nhập tái xuất thuộc loại hàng hóa cấm

xuất khẩu, nhập khẩu; tạm dừng xuất nhập khẩu hay hàng hóa chưa được pháp lưu hành,

sử dụng trên lãnh thổ Việt Nam hoăc hàng hóa chịu sự quản lý bằng các biện pháp hạn

ngạch xuất nhập khẩu, thuế quan... thì phải được Bộ Công Thương cấp Giấy phép kinh

doanh tạm nhập tái xuất. c)

Đối với hàng hóa tạm nhập tái xuất nằm ngoài phạm vi 02 loại hàng hóa nêu trên:

Thương nhân Việt Nam được thực hiện thủ tục tạm nhập tái xuất tại các cơ quan hải lOMoAR cPSD| 58591236

quan: - Đối với mặt hàng nằm ngoài hàng hóa kinh doanh có điều kiện và hàng hóa cấm

xuất nhập khẩu, tạm dừng xuất nhập khẩu hoặc chưa được phép lưu hành, sử dụng tại

Việt Nam thì cần có một số lưu ý cơ bản để thực hiện các thủ tục hải quan liên quan đó là: •

Thương nhân là tổ chức kinh tế có vốn đầu tư nước ngoài thì không được thực

hiện hình thức kinh doanh tạm nhập tái xuất, thay vào đó có thể tạm nhập tái xuất theo

hợp đồng bảo hành, bảo dưỡng, thuê, mượn; tái chế, bảo hành… •

Khi vận chuyển hàng hóa tạm nhập tái xuất bằng container trừ những trường hợp

bắt buộc phải thay đổi, chia nhỏ hàng hóa theo yêu cầu thì các chủ thể liên quan không

được phép chia nhỏ hàng hóa, đồng thời cơ quan hải quan sẽ kiểm soát hàng hóa từ khi

tạm nhập vào Việt Nam tới khi được tái xuất khỏi lãnh thổ Việt Nam.

Thời gian hàng hóa tạm nhập tái xuất lưu lại tại Việt Nam: Không quá 60 ngày, kể từ khi

hoàn thành xong thủ tục tạm nhập. Nếu cần kéo dài thời hạn thời gian gia hạn mỗi lần

không quá 30 ngày, không quá 02 lần gia hạn và phải có văn bản đề nghị được gia hạn

gửi tới Chi cục Hải quan nơi thương nhân làm thủ tục tạm nhập hàng hóa tạm nhập tái xuất.

3.2. Tạm nhập tái xuất theo hợp đồng bảo lãnh, bảo dưỡng, thuê và mượn -

Thương nhân Việt Nam có quyền ký kết hợp đồng với thương nhân nước ngoài về

hàng hóa tạm nhập tái xuất với mục đích bảo hành, bảo dưỡng, thuê, mượn trừ trường

hợp là hàng hóa thuộc diện cấm xuất nhập khẩu, tạm ngừng xuất nhập khẩu. Sau khi tiến

hành bảo hành, bảo dưỡng, thuê, mượn hàng hóa tạm nhập tái xuất trong một khoảng thời

gian nhất định thì thương nhân nước ngoài lại tiếp tục tái xuất hàng hóa đó ra khỏi lãnh thổ Việt Nam. -

Khác với trường hợp kinh doanh hàng hóa tạm nhập tái xuất, hình thức ký kết hợp

đồng bảo hành, bảo dưỡng, thuê, mượn không quy định cụ thể về thời gian hàng tạm

nhập tái xuất lưu lại tại Việt Nam. Do tùy từng trường hợp, mặt hàng cụ thể, trang thiết

bị, trình độ, nhu cầu mà thời gian bảo hành, bảo dưỡng, thuê mượn không thể ấn định lOMoAR cPSD| 58591236

một cách cụ thể. Trường hợp này các bên thương nhân có quyền tự thỏa thuận với nhau

một khoảng thời gian hợp lý trong hợp đồng ký kết.

3.3. Tạm nhập tái xuất để tái chế, bảo hành theo yêu cầu của thương nhân nước ngoài. -

Tạm nhập tái xuất để tái chế, bảo hành theo yêu cầu của thương nhân nước ngoài được

hiểu là thương nhân nước ngoài đặt hàng với thương nhân Việt Nam về việc tái chế, bảo

hành hàng hóa đích danh cho thương nhân nước ngoài chỉ định. Sau khi tái chế, bảo hành

thì thương nhân Việt Nam sẽ xuất trả lại hàng hóa đó cho chính thương nhân nước ngoài

đã đặt hàng. Hoạt động tạm nhập tái xuất theo hình thức này được thực hiện tại các cơ

quan Hải quan và không yêu cầu phải có Giấy phép tạm nhập, tái xuất. -

Điểm khác biệt của hình thức này so với hai hình thức trên là hàng hóa sau khi tạm

nhập vào Việt Nam để tái chế, bảo hành thì sẽ được tái xuất trở lại chính thương nhân

nước ngoài đã xuất khẩu ban đầu sang cho Việt Nam chứ không phải là tái xuất sang

nước thứ ba hay một thương nhân nước ngoài nào khác như hai hình thức trên.

3.4. Tạm nhập tái xuất hàng hóa để trưng bày, giới thiệu, tham gia hội chợ, triển lãm thương mại. -

Do nhu cầu của xúc tiến thương mại, trong một số trường hợp hàng hóa tạm nhập

tái xuất được đưa vào lãnh thổ Việt Nam mục đích ban đầu không nhằm kinh doanh kiếm

lời mà để phục vụ cho nhu cầu trưng bày, giới thiệu sản phẩm hoặc tham gia tại các triển

lãm, hội chợ. Mục đích của hình thức tạm nhập tái xuất này là đưa thông tin sản phẩm

đến người tiêu dùng, kích cầu giao thương trong và ngoài nước. Do đó, hình thức này

cũng không yêu cầu phải có Giấy phép tạm nhập, tái xuất mà chỉ phải thực hiện thủ tục

nhập khẩu, xuất khẩu tại cơ quan hải quan. -

Ngoài ra, khi tạm nhập tái xuất để trưng bày, giới thiệu, tham gia hội chợ, triển

lãm thì thương nhân Việt Nam và thương nhân nước ngoài cần phải tuân thủ đầy đủ các

quy định riêng về việc trưng bày, giới thiệu sản phẩm, quy định của triển lãm, hội trợ. -

Thời gian hàng hóa tạm nhập tái xuất lưu lại tại Việt Nam theo hình thức này cũng không lOMoAR cPSD| 58591236

quy định cụ thể nhưng thông thường sẽ tuân theo khoảng thời gian của chương trình,

chiến dịch trưng bày, thời gian diễn ra hội chợ, triển lãm.

3.5. Tạm nhập tái xuất vì mục đích nhân đạo và mục đích khác -

Trong một số trường hợp, do điều kiện về trang thiết bị, máy móc, dụng cụ y tế tại

Việt Nam chưa đáp ứng được nhu cầu khám chữa bệnh trong nước và các tổ chức nước

ngoài vì mục đích nhân đạo muốn đưa các trang thiết bị y tế vào để hỗ trợ Việt Nam thì

sẽ xuất hiện hình thức tạm nhập tái xuất các máy móc, trang thiết bị, dụng cụ khám chữa

bệnh của nước ngoài vào lãnh thổ Việt Nam. Đương nhiên với hình thức này cũng không

cần có Giấy phép tạm nhập tái xuất. Hiểu đơn giản thì với hình thức này, tổ chức nước

ngoài hỗ trợ Việt Nam, cho Việt Nam mượn” các máy móc thiết bị không nhằm mục đích

thu lợi, sau quá trình sử dụng thì Việt Nam phải tái xuất trả lại cho tổ chức nước ngoài. -

Ngoài ra, với những trang thiết bị, dụng cụ phục vụ cho thể thao, nghệ thuật cũng chỉ cần

thực hiện thủ tục tại các cơ quan hải quan. Trừ những máy móc, trang thiết bị phục vụ

cho việc khám chữa bệnh, thể thao, nghệ thuật mà thuộc danh mục cấm xuất nhập khẩu,

tạm ngừng xuất nhập khẩu hay hàng hóa xuất nhập khẩu theo giấy phép, điều kiện thì

ngoài việc thực hiện thủ tục hải quan còn cần phải bổ sung một số giấy tờ sau:

Giấy tờ về việc cho phép tiếp nhận đoàn khám bệnh, tổ chức sự kiện vào Việt Nam của

cơ quan nhà nước, tổ chức có thẩm quyền. •

Cam kết của cơ quan, tổ chức cho phép tiếp nhận đoàn khám chữa bệnh, tổ chức

sự kiện về việc sử dụng đúng mục đích của hàng hóa tạm nhập tái xuất. •

Trong trường hợp đặc biệt cần tạm nhập, tái xuất đối với hàng hóa là vũ khí, khí

tài, trang thiết bị quân sự, an ninh nhằm mục đích phục vụ mục đích quốc phòng an ninh

thì cần có sự xem xét, cho phép của Bộ Quốc phòng, Bộ Công an. 4. Mã hàng hoá

Việc xác định đúng mã loại hình xuất nhập khẩu là công đoạn rất quan trọng khi làm tờ

khai hải quan. Hàng hóa xuất nhập khẩu thì đều được phân vào các mã loại hình phù hợp lOMoAR cPSD| 58591236

do Bộ Tài chính cũng như Tổng cục hải quan ban hành theo Công văn số

2765/TCHQGSQL ngày 01/04/2015. Trong Công văn ấy cũng bao gồm các mã loại hình

dành dành cho hàng hóa theo hình thức tạm nhập tái xuất: •

G11/G21: Đây là mặt hàng kinh doanh tạm nhập tái xuất. Sử dụng trong trường

hợp kinh doanh mặt hàng nhập khẩu theo loại hình kinh doanh tạm nhập tái xuất. •

G12/G22: Tạm nhập tái xuất thiết bị máy móc phục vụ dự án có thời hạn. Các

trường hợp sử dụng hình thức này gồm:

Tạm nhập tái xuất để bảo hành hoặc sửa chữa.

Doanh nghiệp cho thuê mượn máy móc, thiết bị, phương tiện thi công, khuôn mẫu

từ nước ngoài hoặc từ các khu phi thuế quan đưa vào Việt Nam để sản xuất, thực hiện dự

án, thử nghiệm, thi công công trình.

Tạm nhập tái xuất máy bay nước ngoài, tàu biển để sửa chữa, bảo dưỡng tại Việt Nam. •

G13/G23: Tạm nhập tái xuất hàng miễn thuế. Các trường hợp áp dụng hình thức này gồm:

Tạm nhập tái xuất thiết bị máy móc do bên thuê gia công cung cấp phục vụ hợp

đồng gia công; máy móc từ hợp đồng khác chuyển sang.

Những hàng hóa tạm nhập miễn thuế gồm: Các mặt hàng tham dự hội chợ, triển

lãm; hàng giới thiệu sản phẩm, máy móc dụng cụ nghề nghiệp phục vụ

hội nghị, hội thảo, nghiên cứu khoa học phát triển sản phẩm, thi đấu thể thao, khám chữa

bệnh, biểu diễn văn hóa, biểu diễn văn nghệ. lOMoAR cPSD| 58591236

II. THỦ TỤC HẢI QUAN ĐỐI VỚI HÀNG HÓA THEO LOẠI HÌNH TẠM NHẬP- TÁI XUẤT

1. Quy trình thực hiện

1.1. Thực hiện theo phương thức thủ công

Bước 1: Người khai hải quan thực hiện khai hải quan đối với hàng hóa tạm nhập trên tờ

khai hải quan theo mẫu ban hành kèm theo Thông tư số 15/2012/TT-BTC ngày

08/02/2012 của Bộ Tài chính, các chứng từ thuộc bộ hồ sơ hải quan nộp cho cơ quan hải

quan để đăng ký tờ khai hải quan tạm nhập. •

Khi khai tờ khai tạm nhập phải khai thời gian dự tính tái xuất và phần ghi chú tờ

khai tạm nhập phải được ghi khi nào tái xuất. •

Theo thông tư 38/TT-BTC hàng tạm nhập tái xuất được miễn thuế. Tuy nhiên

trong thời gian tạm nhập, doanh nghiệp vẫn phải tạm tính số thuế nhập khẩu của lô hàng,

để nộp vào tài khoản tạm thu hoặc nhờ ngân hàng bảo lãnh số tiền tương đương với số

thuế nhập khẩu khi chưa tái xuất. Hàng tạm nhập không tính thuế VAT.

Bước 2: Cơ quan Hải quan tiếp nhận hồ sơ, kiểm tra điều kiện và đăng ký tờ khai hải

quan, kiểm tra hồ sơ, hàng hóa và thông quan, thu thuế, phí và lệ phí hải quan, đóng dấu

đã làm thủ tục hải quan, trả tờ khai cho người khai hải quan. Trường hợp hàng hóa được

giao cho người khai hải quan mang về kho bãi để lưu giữ thì tiến hành lập biên bản bàn

giao, niêm phong hàng hóa giao cho người khai hải quan tự vận chuyển và bảo quản.

Bước 3: Người khai hải quan thực hiện khai hải quan đối với hàng hóa tái xuất trên tờ

khai hải quan theo mẫu ban hành kèm theo Thông tư số 15/2012/TT-BTC ngày

08/02/2012 của Bộ Tài chính, các chứng từ thuộc bộ hồ sơ hải quan nộp cho cơ quan hải

quan để đăng ký tờ khai hải quan tái xuất. •

Theo quy định của pháp luật Việt Nam, hàng tạm nhập- tái xuất có thời hạn nhất

định, sau khi hết thời hạn tạm nhập, doanh nghiệp phải tiến hành: Tái xuất ngay hoặc xin

gian hạn thêm thời gian tạm nhập. lOMoAR cPSD| 58591236

Trường hợp tái xuất nhưng không tái xuất hết, cần thể hiện rõ trên chứng từ số lượng cụ

thể mỗi lần tái xuất là bao nhiêu? Phần mềm ECUSS – VNACCS sẽ tự động cập nhật trừ

lùi số hàng tồn sau khi tái xuất để doanh nghiệp tiến hàng thanh khoản khi tái xuất.

Bước 4: Cơ quan Hải quan tiếp nhận hồ sơ, kiểm tra điều kiện và đăng ký tờ khai hải

quan, kiểm tra hồ sơ, hàng hóa và thông quan. Thu thuế, phí và lệ phí hải quan, đóng dấu

đã làm thủ tục hải quan, giám sát việc tái xuất hàng hóa và xác nhận vào tờ khai hải quan,

trả tờ khai cho người khai hải quan.

Trường hợp hàng hóa được tái xuất tại cửa khẩu khác cửa khẩu đăng ký tờ khai, Chi

cục Hải quan nơi đăng ký tờ khai thực hiện lập biên bản bàn giao, niêm phong hồ sơ hải

quan và hàng hóa giao cho người khai hải quan tự bảo quản và vận chuyển đến Hải quan

cửa khẩu tái xuất. Chi cục Hải quan cửa khẩu xuất tiếp nhận hồ sơ, hàng hóa, kiểm tra và

xác nhận vào biên bản bàn giao, giám sát việc tái xuất hàng hóa và xác nhận vào tờ khai

hải quan, trả tờ khai cho người khai hải quan.

Bước 5: Thực xuất và thanh khoản về lượng •

Nếu hàng hóa xuất ngay tại cửa khẩu nơi làm thủ tục tái xuất thì sau khi hoàn tất

thủ tục, doanh nghiệp xin xác nhận thực xuất và tiến hành thanh khoản về lượng. •

Nếu hàng hóa xuất tại cửa khẩu khác, hải quan giám sát sẽ lập biên bản bàn giao

hàng đến cửa khẩu thực xuất, khi hàng qua khỏi cửa khẩu thực xuất, hải quan nơi cửa

khẩu thực xuất tiến hành xác nhận lên biên bản bàn giao hồi báo về cửa khẩu mở tờ khai,

sau đó doanh nghiệp sẽ tiếp tục làm thủ tục như trường hợp đầu.

Bước 6: Tiến hành làm thủ tục hoàn thuế, không thu thuế:

Sau khi tiến hành thực xuất số lượng hàng thực tế và thanh khoản về lượng (khấu trừ

hàng thực nhập và thực xuất) doanh nghiệp tiến hành: •

Trường hợp tái xuất hết số lượng hàng tạm nhập: tiến hành làm thủ tục hoàn thuế,

không thu thuế, giải tỏa bảo lãnh ngân hàng. Hồ sơ cần thiết gồm có: lOMoAR cPSD| 58591236 •

Trường hợp tái xuất một phần số lượng hàng tạm nhập: tiến hành thanh khoản về

lượng, và chuẩn bị tái xuất số lượng hàng tiếp theo. Sau khi hết số lượng hàng tạm nhập:

doanh nghiệp tiến hành làm thủ tục như bước trên.

1.2. Thực hiện theo phương thức điện tử

- Đối với Người khai Hải quan:

Bước 1: Tạo thông tin khai tờ khai hải quan điện tử (bao gồm cả tờ khai trị giá trong

trường hợp hàng hóa thuộc diện phải khai tờ khai trị giá theo quy định hiện hành) trên Hệ

thống khai hải quan điện tử theo đúng các tiêu chí, định dạng quy định và chịu trách

nhiệm trước pháp luật về các nội dung đã khai. a)

Trường hợp người khai hải quan là đại lý làm thủ tục hải quan phải khai rõ nội dung uỷ quyền b)

Hàng hóa xuất khẩu, nhập khẩu theo các loại hình khác nhau hoặc theo một loại

hình nhưng có thời hạn nộp thuế khác nhau thì phải khai trên tờ khai hàng hóa xuất khẩu,

nhập khẩu khác nhau theo từng loại hình tương ứng hoặc từng thời hạn nộp thuế tương

ứng, ngoại trừ các trường hợp sau đây: •

Một mặt hàng nhập khẩu nhưng có thời hạn nộp thuế nhập khẩu, thuế giá trị gia

tăng, thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường khác nhau thì thực hiện khai trên

cùng một tờ khai hải quan •

Lô hàng nhập khẩu gồm nhiều mặt hàng có thời hạn nộp thuế khác nhau thuộc

cùng một hợp đồng/đơn hàng, cùng một loại hình, nếu người khai hải quan nộp thuế ngay

hoặc có bảo lãnh về số thuế phải nộp cho toàn bộ lô hàng thì khai trên cùng một tờ khai hàng hóa nhập khẩu. c)

Khai hải quan đối với hàng hóa có nhiều hợp đồng/đơn hàng: •

Một mặt hàng nhập khẩu có nhiều hợp đồng/đơn hàng, có một hoặc nhiều hóa đơn

của một người bán hàng, cùng điều kiện giao hàng, giao hàng một lần, có một vận đơn thì

người khai hải quan được khai trên một tờ khai hoặc nhiều tờ khai hải quan lOMoAR cPSD| 58591236 •

Một mặt hàng xuất khẩu có nhiều hợp đồng/đơn hàng, cùng điều kiện giao hàng,

cùng bán cho một khách hàng và giao hàng một lần thì người khai hải quan được khai

trên một tờ khai hoặc nhiều tờ khai hải quan •

Khi khai hải quan, người khai hải quan phải khai đầy đủ số, ngày, tháng, năm của

hợp đồng/đơn hàng trên tờ khai hải quan; trường hợp không thể khai hết trên tờ khai hải

quan thì lập bản kê chi tiết kèm theo tờ khai hải quan theo mẫu tại Phụ lục III kèm theo

Thông tư 196/2012/TT-BTC, về lượng hàng thì chỉ cần khai tổng lượng hàng của các hợp

đồng/đơn hàng trên tờ khai hàng hóa xuất khẩu/nhập khẩu d)

Hàng hóa xuất khẩu, nhập khẩu thuộc diện được giảm mức thuế suất so với quy

định hoặc hưởng mức thuế suất ưu đãi đặc biệt thì khi khai thuế suất người khai hải quan

phải khai cả mức thuế suất trước khi giảm và tỷ lệ phần trăm giảm hoặc thuế suất ưu đãi

đặc biệt theo quy định nào

đ) Đối với hàng hóa xuất khẩu, nhập khẩu theo giấy phép, hoặc thuộc diện quản lý

chuyên ngành hoặc được hưởng thuế suất ưu đãi đặc biệt hoặc được miễn, giảm thuế

hoặc bảo lãnh số thuế phải nộp thì khi khai hải quan người khai hải quan phải khai đầy đủ

các thông tin liên quan đến các nội dung nêu trên theo đúng các tiêu chí và định dạng quy

định tại mẫu Tờ khai hải quan điện tử thuộc Phụ lục I Thông tư 196/2012/TT-BTC. Bước

2: Gửi tờ khai hải quan điện tử đến cơ quan Hải quan qua Hệ thống xử lý dữ liệu điện tử hải quan.

Bước 3: Tiếp nhận thông tin phản hồi của cơ quan Hải quan và thực hiện theo một trong

các trường hợp dưới đây: a)

Khi nhận “Thông báo từ chối tờ khai hải quan điện tử”: người khai hải quan thực

hiện việc sửa đổi, bổ sung thông tin tờ khai hải quan điện tử hoặc giải trình theo hướng

dẫn của cơ quan Hải quan b)

Khi nhận “Số tờ khai hải quan điện tử” và “Quyết định hình thức mức độ kiểm tra”: lOMoAR cPSD| 58591236

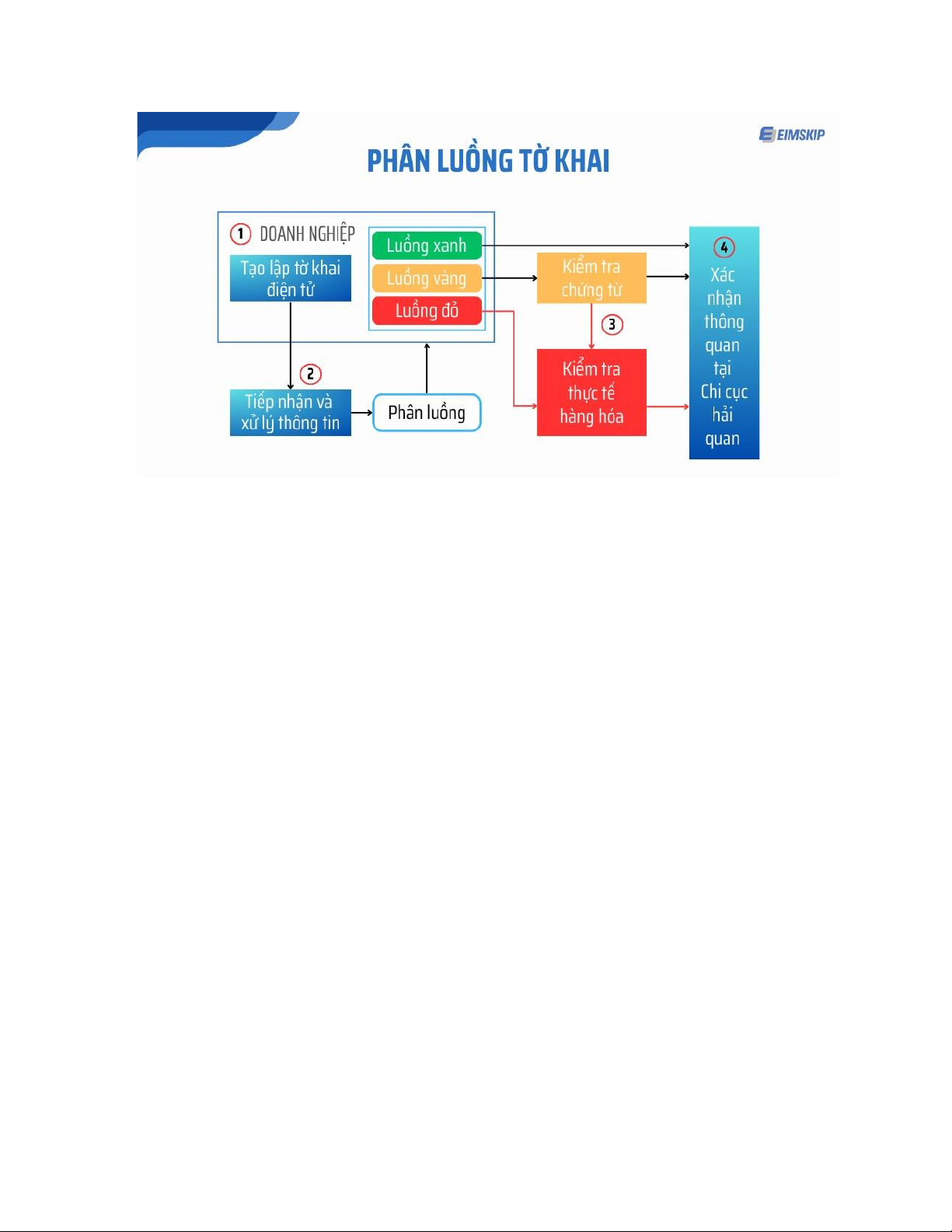

(Nguồn: Eimskip Việt Nam) •

Luồng xanh: Miễn kiểm tra chi tiết hồ sơ (chứng từ giấy) và miễn kiểm tra thực tế

hàng hóa. Tờ khai hải quan sẽ được tự động thông quan trên hệ thống nhưng cần chú ý

sau khi thông quan phải đính kèm hồ sơ hải quan lên hệ thống V5. Luồng được nhiều

doanh nghiệp trông mong nhất vì thời gian thông quan rất nhanh, tối ưu được chi phí lưu

kho, chi phí logistics và đẩy nhanh được tốc độ lấy hàng •

Luồng vàng: Cơ quan hải quan kiểm tra chi tiết hồ sơ (chứng từ giấy) nhưng miễn

kiểm tra chi tiết thực tế hàng hóa. Sau khi việc kiểm tra được tiến hành, nếu không phát

hiện thêm bất kỳ vi phạm nào, quá trình thông quan sẽ chuyển tới bước tiếp theo, tương tự như Luồng xanh. •

Luồng đỏ: Cơ quan Hải quan kiểm tra chi tiết hồ sơ (chứng từ giấy) và tiến hành

kiểm tra chi tiết hàng hóa với các mức độ kiểm tra thực tế lô hàng. Có 3 mức độ kiểm tra

thực tế (Theo Thông tư 112/2005/TT-BTC) •

Mức 1: Kiểm tra toàn bộ lô hàng •

Mức 2: Kiểm tra thực tế 10% lô hàng, nếu không phát hiện vi phạm thì kết thúc

kiểm tra, nếu phát hiện vi phạm thì tiếp tục kiểm tra cho tới khi kết luận được mức độ vi phạm. lOMoAR cPSD| 58591236 •

Mức 3: Kiểm tra thực tế 5% lô hàng, nếu không phát hiện vi phạm thì kết thúc

kiểm tra, nếu phát hiện vi phạm thì tiếp tục kiểm tra cho tới khi kết luận được mức độ vi phạm. 4.

Người khai hải quan được phép chậm nộp bản chính một số chứng từ trong hồ sơ

hải quan trừ giấy phép xuất khẩu, nhập khẩu đối với hàng hóa phải có giấy phép xuất

khẩu, nhập khẩu theo quy định của pháp luật và phải khai về việc chậm nộp trên tờ khai

hải quan điện tử. Người khai hải quan phải nộp các chứng từ được phép chậm nộp trong

thời hạn quy định của pháp luật. Trong trường hợp pháp luật không quy định cụ thể thì

thời hạn được phép chậm nộp là không quá 30 ngày kể từ ngày đăng ký tờ khai hải quan điện tử. 5.

Một số hướng dẫn cụ thể a)

Khi làm thủ tục hải quan tạm nhập thương nhân khai báo cửa khẩu tái xuất trên

tiêu chí “Ghi chép khác” của tờ khai hải quan điện tử nhập khẩu b)

Khi làm thủ tục hải quan tái xuất thương nhân phải khai báo rõ hàng hóa tái xuất

thuộc tờ khai tạm nhập nào trên tiêu chí “Chứng từ đi kèm” của tờ khai hải quan điện tử xuất khẩu

- Đối với Cơ quan Hải quan:

Việc tiếp nhận, kiểm tra, cấp số đăng ký, phân luồng tờ khai hải quan điện tử của cơ

quan Hải quan được tự động thực hiện thông qua Hệ thống xử lý dữ liệu điện tử hải quan.

Trường hợp không chấp nhận tờ khai hải quan điện tử, cơ quan Hải quan thông qua Hệ

thống xử lý dữ liệu điện tử hải quan gửi “Thông báo từ chối tờ khai hải quan điện tử”

trong đó nêu rõ lý do và hướng dẫn người khai hải quan thực hiện các công việc cần thiết

để làm tiếp thủ tục hải quan. Trường hợp chấp nhận tờ khai hải quan điện tử, thông qua

Hệ thống xử lý dữ liệu điện tử hải quan, cơ quan Hải quan cấp số tờ khai hải quan điện tử

và phân luồng theo một trong các hình thức sau: lOMoAR cPSD| 58591236 •

Luồng xanh: Chấp nhận thông tin khai tờ khai hải quan điện tử, cho phép “Thông

quan” hoặc “thông quan” với điều kiện phải xuất trình, nộp giấy phép xuất khẩu, nhập

khẩu hàng hóa hoặc chứng từ chứng minh hàng hóa đã đáp ứng yêu cầu về quản lý

chuyên ngành và được hưởng thuế suất ưu đãi đặc biệt, được miễn, giảm thuế hoặc bảo

lãnh số thuế phải nộp, chứng từ chứng minh đã hoàn thành nghĩa vụ nộp thuế trước khi

xác nhận “Hàng đã qua khu vực giám sát hải quan” (gọi tắt là “luồng xanh có điều kiện”) •

Luồng vàng: Xuất trình, nộp chứng từ giấy thuộc hồ sơ hải quan điện tử để kiểm

tra trước khi cho phép thông quan hàng hóa. Việc kiểm tra chứng từ giấy thực hiện theo

quy định tại khoản 1 và khoản 3 Điều 13 Thông tư 196/2012/TT-BTC •

Luồng đỏ: Xuất trình, nộp chứng từ giấy thuộc hồ sơ hải quan điện tử và hàng hóa

để kiểm tra trước khi cho phép thông quan hàng hóa. Việc kiểm tra thực tế hàng hóa thực

hiện theo quy định tại khoản 2 và khoản 3 Điều 13 Thông tư 196/2012/TT-BTC.

Chi cục Hải quan làm thủ tục tạm nhập hàng hóa chịu trách nhiệm thanh khoản tờ khai

tạm nhập. Hồ sơ, thời hạn nộp hồ sơ thanh khoản, thời hạn nộp thuế thực hiện theo hướng

dẫn tại khoản 2 Điều 20, Điều 118 và khoản 2 Điều 127 Thông tư 128/2013/TT-BTC

ngày 10/9/2013 của Bộ Tài chính.

2. Cách thức thực hiện:

Thực hiện trực tiếp tại trụ sở Cơ quan Hải quan hoặc qua Hệ thống Dịch vụ công trực tuyến.

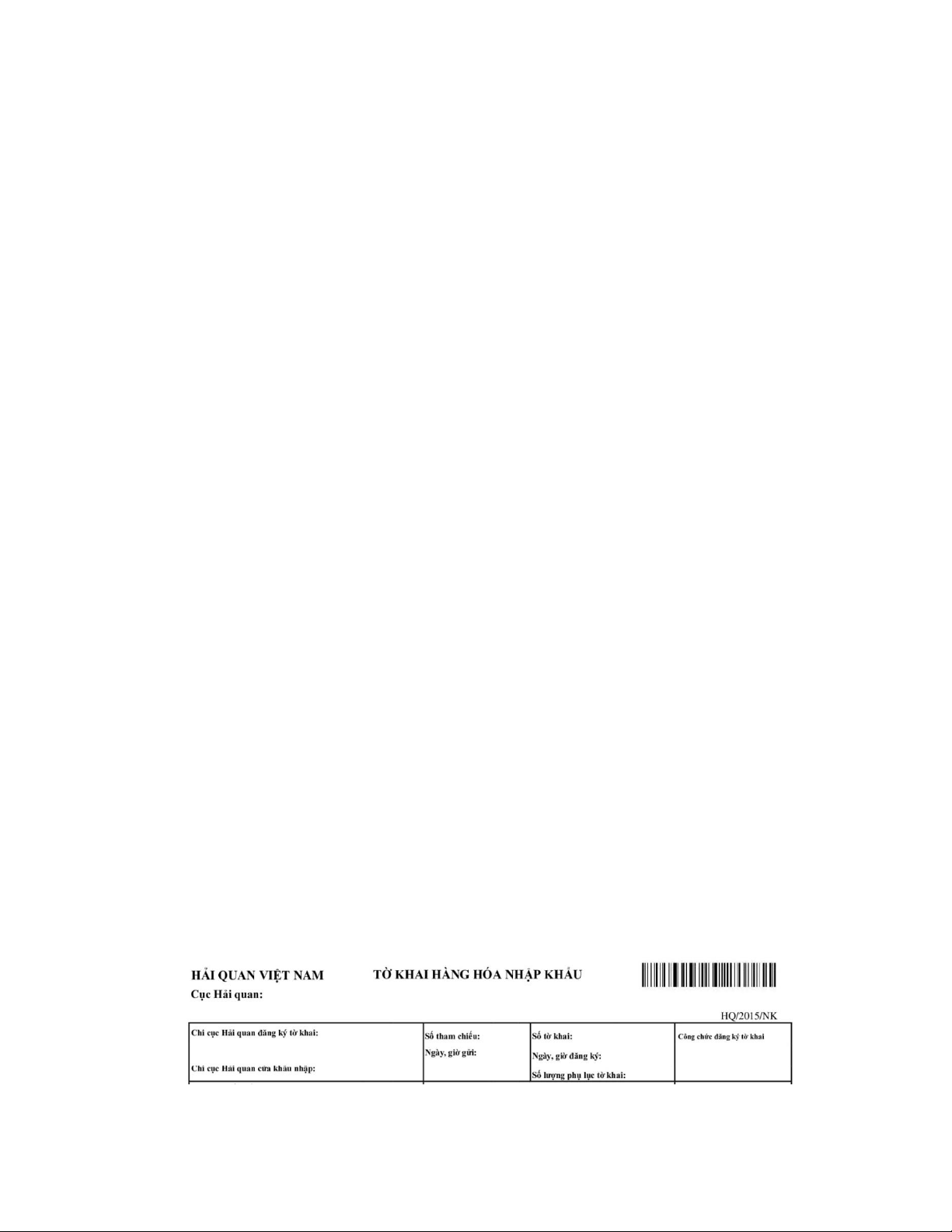

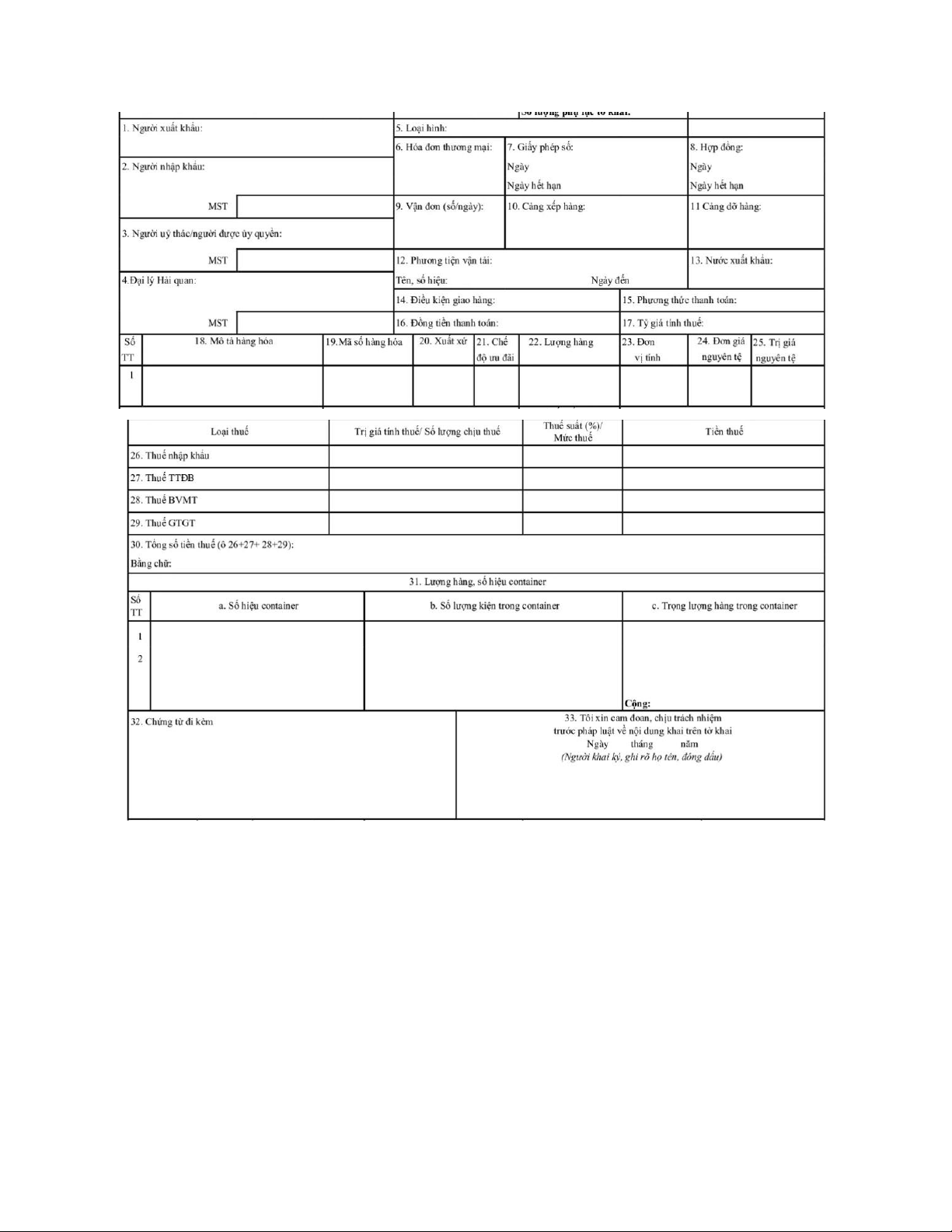

3. Cách ghi tiêu thức trong tờ khai Hải quan:

(Ban hành kèm theo Thông tư Số 51/2012/TT-BTC ngày 30 tháng 4 năm 2012) - Phần

thông tin đầu tờ khai: lOMoAR cPSD| 58591236

Góc trên bên trái tờ khai: Người khai hải quan ghi tên Chi cục Hải quan đăng ký tờ

khai, Chi cục Hải quan cửa khẩu nhập khẩu.

Phần giữa tờ khai: •

Số tờ khai, ngày giờ đăng ký: là số thứ tự của số đăng ký tờ khai hàng ngày theo

từng loại hình nhập khẩu tại từng Chi cục Hải quan theo trật tự: Số tờ khai/NK/loại

hình/đơn vị đăng ký tờ khai và số lượng phụ lục tờ khai. •

Số lượng phụ lục tờ khai: là số các phụ lục tờ khai (trong trường hợp lô hàng có từ 2 mặt hàng trở lên)

Góc trên bên phải tờ khai: Công chức hải quan tiếp nhận đăng ký tờ khai hàng hoá

nhập khẩu ký tên, đóng dấu công chức.

- Phần giữa tờ khai - phần dành cho người khai hải quan kê khai và tính thuế lOMoAR cPSD| 58591236

Ô số 1: Ghi tên đầy đủ, địa chỉ, số điện thoại, số Fax và mã số của người bán hàng ở nước

ngoài bán hàng cho thương nhân Việt Nam.

Ô số 02: Ghi tên đầy đủ, địa chỉ, số điện thoại, số Fax và mã số thuế của thương nhân

nhập khẩu, chứng minh thư hoặc hộ chiếu (nếu là cá nhân).

Ô số 3: Người khai hải quan ghi tên đầy đủ, địa chỉ, số điện thoại, số fax và mã số thuế

của thương nhân uỷ thác cho người xuất khẩu hoặc tên đầy đủ, địa chỉ, số điện thoại, số lOMoAR cPSD| 58591236

fax và mã số thuế của người được uỷ quyền khai hải quan, chứng minh thư hoặc hộ chiếu

(nếu người được ủy quyền là cá nhân).

Ô số 4: Người khai hải quan ghi tên đầy đủ, địa chỉ, số điện thoại, số fax và mã số thuế

của đại lý hải quan, số, ngày hợp đồng đại lý hải quan.

Ô số 5: Ghi rõ loại hình nhập khẩu tương ứng.

Ô số 6: Ghi số, ngày, tháng, năm của hoá đơn thương mại (nếu có).

Ô số 7: Ghi số, ngày, tháng, năm giấy phép của cơ quan quản lý chuyên ngành đối với

hàng hóa nhập khẩu và ngày, tháng, năm hết hạn của giấy phép (nếu có).

Ô số 8: Ghi số ngày, tháng, năm ký hợp đồng và ngày, tháng, năm hết hạn (nếu có) của

hợp đồng hoặc phụ lục hợp đồng (nếu có).

Ô số 9: Ghi số, ngày, tháng, năm của vận đơn hoặc chứng từ vận tải có giá trị do người

vận tải cấp thay thế vận đơn (nếu có).

Ô số 10: Ghi tên cảng, địa điểm (được thoả thuận trong hợp đồng thương mại hoặc ghi

trên vận đơn) nơi từ đó hàng hoá được xếp lên phương tiện vận tải để chuyển đến Việt Nam.

Ô số 11: Ghi tên cảng/cửa khẩu nơi hàng hóa được dỡ từ phương tiện vận tải xuống.

Trường hợp cảng/cửa khẩu dỡ hàng khác với địa điểm hàng hóa được giao cho người

khai hải quan thì ghi cảng dỡ hàng/ địa điểm giao hàng.

Ô số 12: Ghi tên tàu biển, số chuyến bay, số chuyến tàu hỏa, số hiệu và ngày đến của

phương tiện vận tải chở hàng hoá nhập khẩu từ nước ngoài vào Việt Nam theo các loại

hình vận chuyển đường biển, đường hàng không, đường sắt, đường bộ.

Ô số 13: Ghi tên nước, vùng lãnh thổ nơi mà từ đó hàng hóa được chuyển đến Việt Nam.

Ô số 14: Ghi rõ điều kiện giao hàng mà hai bên mua và bán thỏa thuận trong hợp đồng thương mại.

Tài liệu liên quan:

-

Lý thuyết Chương 1, 2, 3 và đề thi tổng hợp môn Nghiệp vụ hải quan | Trường Đại học Kinh Tế Quốc Dân

14 7 -

C5 Hải quan và thủ tục hải quan

9 5 -

Kiểm tra thực tế hàng hóa trong thủ tục hải quan xuất nhập khẩu | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

53 27 -

Kiểm Tra Sau Thông Quan Hàng Hóa Xuất Nhập Khẩu Tại Cục Hải Quan Lạng Sơn | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

54 27 -

Đề cương về Hồ sơ Hải Quan Xuất Nhập Khẩu | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

56 28