Bài tập nhóm Thủ tục xuất nhập khẩu môn Nghiệp vụ hải quan | Đại học kinh tế Quốc dân

Xuất nhập khẩu tại chỗ là một trong các hình thức của nghiệp vụ xuất nhập khẩu. Tài liệu được sưu tầm gồm 28 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Nghiệp vụ hải quan 63 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 7.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58591236 lOMoAR cPSD| 58591236 MỤC LỤC

I. TỔNG QUAN VỀ XUẤT NHẬP KHẨU TẠI CHỖ...............3

1. Khái niệm...........................................................................3

2. Các mặt hàng xuất nhập khẩu tại chỗ.................................4

3. Ưu, nhược điểm của xuất nhập khẩu tại chỗ.......................4

II. QUY TRÌNH THỦ TỤC HẢI QUAN XUẤT NHẬP KHẨU TẠI

CHỖ............................................................................5

1. Cơ sở pháp lý.....................................................................5

2. Địa điểm, thời gian làm hồ sơ.............................................5

3. Hồ sơ thủ tục hải quan xuất nhập khẩu tại chỗ..................5

4. Phương thức tiến hành khai thủ tục hải quan tại chỗ.......10

5. Thời hạn giải quyết..........................................................11

6. Trách nhiệm của doanh nghiệp trong xuất nhập khẩu tại

chỗ........................................................................................12

7. Trách nhiệm của cơ quan hải quan trong xuất nhập khẩu

tạichỗ........................................................................................13

8. Trường hợp ưu tiên............................................................13

III. QUY TRÌNH THỰC TẾ THỰC HIỆN THỦ TỤC HẢI QUAN XUẤT KHẨU TẠI CHỖ

CỦA CÔNG TY TNHH SẢN XUẤT THƯƠNG MẠI HOÀNG TUẤN

VINA................................14

IV. NHỮNG VẤN ĐỀ PHÁT SINH VÀ GIẢI PHÁP..............241. Các vấn đề thường

gặp khi thực hiện thủ tục hải quan XNK

tại chỗ...................................................................................24

2. Giải pháp cải thiện hiệu quả và đơn giản hóa thủ tục hải

quan.....................................................................................26

V. KẾT LUẬN..............................................................28

TÀI LIỆU THAM KHẢO.................................................29 I.

TỔNG QUAN VỀ XUẤT NHẬP KHẨU TẠI CHỖ 1.Khái niệm

Xuất nhập khẩu tại chỗ là một trong các hình thức của nghiệp vụ xuất nhập

khẩu, trong đó hàng hóa do doanh nghiệp Việt Nam (bao gồm cả doanh nghiệp

Việt Nam và doanh nghiệp có vốn đầu tư nước ngoài) sản xuất rồi bán cho

thương nhân nước ngoài theo hợp đồng mua bán, được thương nhân nước lOMoAR cPSD| 58591236

ngoài thanh toán nhưng theo chỉ định của thương nhân nước ngoài hàng hoá đó

được giao tại việt Nam cho thương nhân Việt Nam khác.

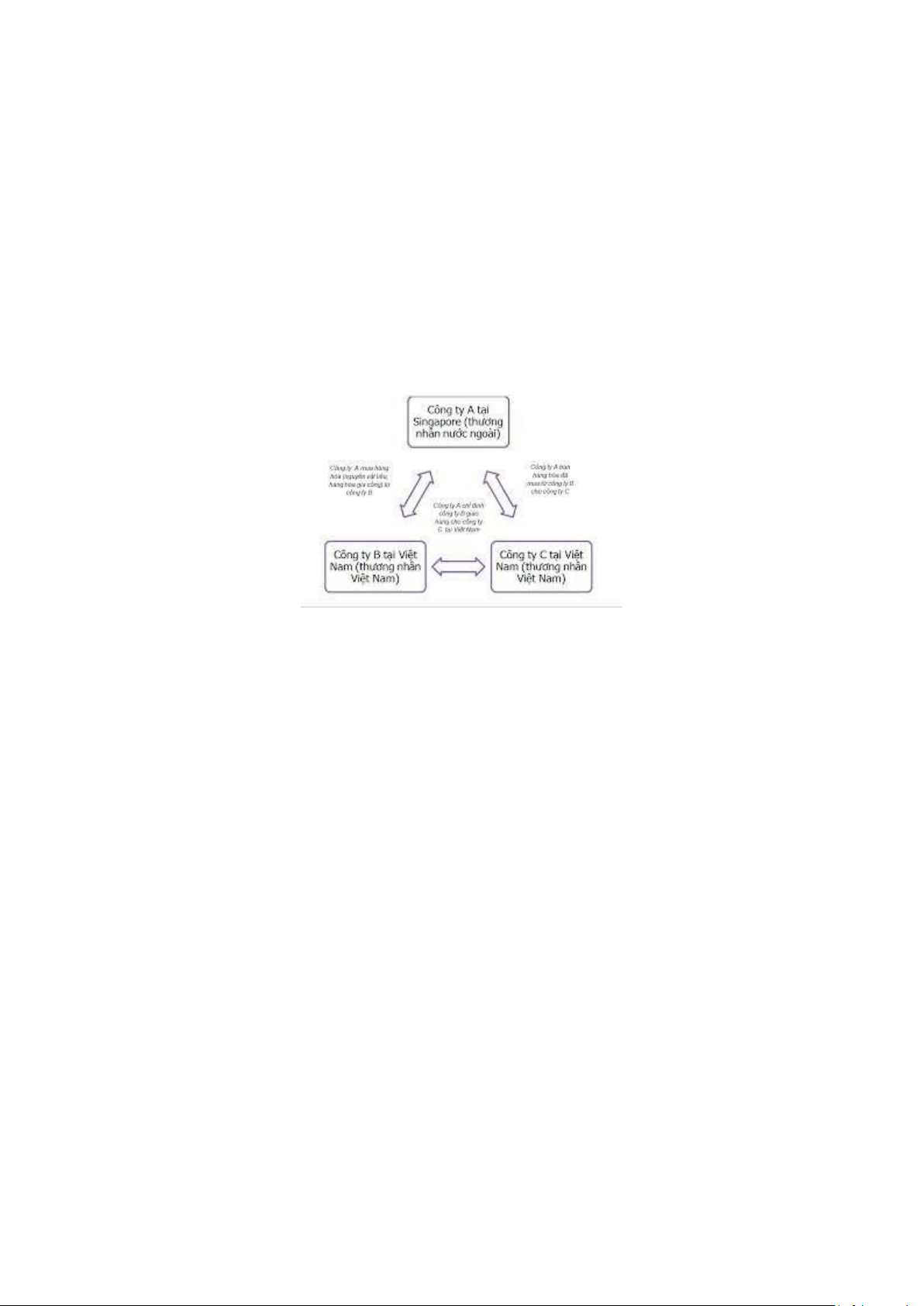

Ví dụ: Thương nhân nước ngoài (công ty A tại Singapore) mua hàng hóa

(nguyên vật liệu, sản phẩm gia công...) từ một thương nhân tại Việt Nam (công

ty B tại Việt Nam) và đem bán hàng hóa này cho một thương nhân Việt Nam khác

(công ty C tại Việt Nam). Như vậy, ta thấy, hợp đồng ký kết giữa các công ty (A ký

với B; A ký với C) là các hợp đồng ngoại thương, hàng hóa đã được xuất nhập

khẩu. Tuy nhiên, hàng hóa không được vận chuyển ra khỏi biên giới quốc gia mà

được vận chuyển, giao hàng ngay tại lãnh thổ Việt Nam.

* Các bên trong quan hệ xuất nhập khẩu tại chỗ -

Người xuất khẩu tại chỗ (doanh nghiệp xuất khẩu): Là ngườiđược thương

nhân nước ngoài chỉ định giao hàng tại Việt Nam. -

Người nhập khẩu tại chỗ (doanh nghiệp nhập khẩu): là ngườimua hàng

của thương nhân nước ngoài nhưng được thương nhân nước ngoài chỉ định

nhận hàng tại Việt Nam từ người xuất khẩu tại chỗ.

2. Các mặt hàng xuất nhập khẩu tại chỗ

Theo Điều 86 - Thông tư số 38/2015/TT-BTC về “Thủ tục hải quan đối với

hàng hóa xuất khẩu, nhập khẩu tại chỗ” thì hàng hóa xuất khẩu tại chỗ bao gồm 3 loại: a)

Sản phẩm gia công; máy móc, thiết bị thuê hoặc mượn;nguyên liệu, vật tư

dư thừa; phế liệu, phế phẩm thuộc hợp đồng gia công theo quy định tại khoản

3 Điều 32 Nghị định số 187/2013/NĐ-CP; lOMoAR cPSD| 58591236 b)

Hàng hóa mua bán giữa doanh nghiệp nội địa với doanhnghiệp chế xuất,

doanh nghiệp trong khu phi thuế quan; c)

Hàng hóa mua bán giữa doanh nghiệp Việt Nam với tổ chức,cá nhân nước

ngoài không có hiện diện tại Việt Nam và được thương nhân nước ngoài chỉ định

giao, nhận hàng hóa với doanh nghiệp khác tại Việt Nam.

3. Ưu, nhược điểm của xuất nhập khẩu tại chỗ

Ưu điểm khi xuất nhập khẩu tại chỗ •

Tiết kiệm được thời gian và một phần chi phí trong vận chuyển hàng hóa:

Việc thực hiện xuất nhập khẩu tại chỗ giúp tiết kiệm chi phí vận chuyển

hàng hóa, vì không cần phải di chuyển hàng hóa đến các cảng, sân bay hay cơ sở hải quan khác. •

Tăng tốc độ giao dịch: Xuất nhập khẩu tại chỗ giúp tăng tốc độ giao dịch

và tiết kiệm thời gian, vì không cần phải chờ đợi lâu để thực hiện các thủ

tục tại cảng, sân bay hay cơ sở hải quan. •

Giảm rủi ro, đảm bảo hàng hóa được an toàn: Bằng cách thực hiện giao

dịch tại chỗ, các bên có thể kiểm soát trực tiếp hàng hóa và xác nhận tình

trạng của chúng, từ đó giảm rủi ro về thiệt hại và mất mát trong quá trình vận chuyển. •

Dễ xử lý khi có sai sót: Xuất nhập khẩu tại chỗ giúp thúc đẩy sự linh hoạt

và tương tác giữa các bên, từ đó tạo ra một môi trường kinh doanh tích

cực, thuận lợi cho việc xây dựng mối quan hệ và hợp tác lâu dài.

Nhược điểm khi xuất nhập khẩu tại chỗ •

Thủ tục hơi phức tạp hơn so với hình thức xuất khẩu truyền thống. •

Một vài doanh nghiệp nội địa vẫn gặp phải rắc rối để được hưởng ưu đãi

về thuế trong khi làm thủ tục Hải quan •

Nhiều doanh nghiệp mắc phải sai lầm khi khai Hải quan cửa khẩu đầu xuất

– nhập theo dõi đối chiếu không khớp nhau lOMoAR cPSD| 58591236

II. QUY TRÌNH THỦ TỤC HẢI QUAN XUẤT NHẬP KHẨU TẠI CHỖ 1.Cơ sở pháp lý

Thủ tục hải quan đối với hàng hoá xuất nhập khẩu tại chỗ đã được nêu rõ trong các văn bản pháp luật: •

Thông tư số 38/2015 /TT-BTC •

Thông tư số 39/2018/TT-BTC • Luật Hải quan 2014

2.Địa điểm, thời gian làm hồ sơ •

Địa điểm: Thủ tục hải quan xuất khẩu, nhập khẩu tại chỗ thực hiện tại Chi

cục Hải quan thuận tiện do người khai hải quan lựa chọn và theo quy định của từng loại hình. •

Thời hạn: Trong thời hạn 15 ngày làm việc kể từ ngày thông quan hàng hóa

xuất khẩu, người nhập khẩu tại chỗ phải làm thủ tục hải quan. ( Theo

khoản 4, điều 86 Thông tư 39)

3.Hồ sơ thủ tục hải quan xuất nhập khẩu tại chỗ

Hồ sơ hải quan hàng hóa xuất khẩu, nhập khẩu tại chỗ thực hiện theo quy định

tại Điều 86 Thông tư số 38/2015/TT-BTC và Thông tư số 39/2018/TT-BTC sửa đổi

về “Thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu tại chỗ”

Xuất khẩu tại chỗ

a, Tờ khai hải quan theo các chỉ tiêu thông tin quy định tại mẫu số 02 Phụ lục II

ban hành kèm Thông tư này.

Trường hợp thực hiện trên tờ khai hải quan giấy theo quy định tại khoản

2 Điều 25 Nghị định số 08/2015/NĐ-CP được sửa đổi, bổ sung tại khoản 12 Điều

1 Nghị định số 59/2018/NĐ-CP ngày 20 tháng 4 năm 2018 của Chính phủ sửa

đổi, bổ sung một số điều của Nghị định số 08/2015/NĐ-CP, người khai hải quan

khai và nộp 02 bản chính tờ khai hải quan theo mẫu

HQ/2015/XK Phụ lục IV ban hành kèm Thông tư này;

b, Hóa đơn thương mại hoặc chứng từ có giá trị tương đương trong trường hợp

người mua phải thanh toán cho người bán: 01 bản chụp; lOMoAR cPSD| 58591236 c)

Bảng kê lâm sản đối với gỗ nguyên liệu xuất khẩu theo quyđịnh của Bộ

Nông nghiệp và Phát triển nông thôn: 01 bản chính; d)

Giấy phép xuất khẩu hoặc văn bản cho phép xuất khẩu củacơ quan có

thẩm quyền theo pháp luật về quản lý ngoại thương đối với hàng hóa xuất khẩu

thuộc diện quản lý theo giấy phép:

d.1) Nếu xuất khẩu một lần: 01 bản chính;

d.2) Nếu xuất khẩu nhiều lần: 01 bản chính khi xuất khẩulần đầu.

đ) Giấy thông báo miễn kiểm tra hoặc giấy thông báo kết quả kiểm tra chuyên

ngành hoặc chứng từ khác theo quy định của pháp luật về quản lý, kiểm tra

chuyên ngành (sau đây gọi tắt là Giấy chứng nhận kiểm tra chuyên ngành): 01 bản chính.

Trường hợp pháp luật chuyên ngành quy định nộp bản chụp hoặc không

quy định cụ thể bản chính hay bản chụp thì người khai hải quan được nộp bản chụp.

Trường hợp Giấy chứng nhận kiểm tra chuyên ngành được sử dụng nhiều

lần trong thời hạn hiệu lực của Giấy chứng nhận kiểm tra chuyên ngành thì người

khai hải quan chỉ nộp 01 lần cho Chi cục Hải quan nơi làm thủ tục xuất khẩu lô hàng đầu tiên; e)

Chứng từ chứng minh tổ chức, cá nhân đủ điều kiện xuấtkhẩu hàng hóa

theo quy định của pháp luật về đầu tư: nộp 01

bản chụp khi làm thủ tục xuất khẩu lô hàng đầu tiên;

g) Hợp đồng ủy thác: 01 bản chụp đối với trường hợp ủy thác xuất khẩu hàng

hóa thuộc diện phải có giấy phép xuất khẩu, giấy chứng nhận kiểm tra chuyên

ngành hoặc phải có chứng từ chứng minh tổ chức, cá nhân đủ điều kiện xuất

khẩu hàng hóa theo quy định của pháp luật về đầu tư mà người nhận ủy thác sử

dụng giấy phép hoặc chứng từ xác nhận của người giao ủy thác;

Các chứng từ quy định tại điểm d, điểm đ, điểm e khoản này nếu được cơ

quan kiểm tra chuyên ngành, cơ quan quản lý nhà nước chuyên ngành gửi dưới

dạng điện tử thông qua Cổng thông tin một cửa quốc gia theo quy định pháp lOMoAR cPSD| 58591236

luật về một cửa quốc gia, người khai hải quan không phải nộp khi làm thủ tục hải quan.

Nhập khẩu tại chỗ

a) Tờ khai hải quan theo các chỉ tiêu thông tin quy định tại mẫusố 01 Phụ lục II

ban hành kèm Thông tư này.

Trường hợp thực hiện trên tờ khai hải quan giấy theo quy định tại khoản

2 Điều 25 Nghị định số 08/2015/NĐ-CP được sửa đổi, bổ sung tại khoản 12 Điều

1 Nghị định số 59/2018/NĐ-CP, người khai hải quan khai và nộp 02 bản chính tờ

khai hải quan theo mẫu HQ/2015/NK Phụ lục IV ban hành kèm Thông tư này;

b) Hóa đơn thương mại hoặc chứng từ có giá trị tương đươngtrong trường hợp

người mua phải thanh toán cho người bán: 01 bản chụp.

Trường hợp chủ hàng mua hàng từ người bán tại Việt Nam nhưng được

người bán chỉ định nhận hàng từ nước ngoài thì cơ quan hải quan chấp nhận hóa

đơn do người bán tại Việt Nam phát hành cho chủ hàng.

Người khai hải quan không phải nộp hóa đơn thương mại trong các trường hợp sau:

b.1) Hàng hóa nhập khẩu để thực hiện hợp đồng gia côngcho thương nhân nước ngoài;

b.2) Hàng hóa nhập khẩu không có hóa đơn và người muakhông phải

thanh toán cho người bán, người khai hải quan khai trị giá hải quan theo

quy định tại Thông tư số 39/2015/TT-BTC ngày 25 tháng 3 năm 2015 của

Bộ trưởng Bộ Tài chính quy định về trị giá hải quan đối với hàng hóa xuất khẩu, nhập khẩu.

c) Vận đơn hoặc các chứng từ vận tải khác có giá trị tươngđương đối với trường

hợp hàng hóa vận chuyển bằng đường biển, đường hàng không, đường sắt,

vận tải đa phương thức theo quy định của pháp luật (trừ hàng hóa nhập khẩu

qua cửa khẩu biên giới đường bộ, hàng hóa mua bán giữa khu phi thuế quan

và nội địa, hàng hóa nhập khẩu do người nhập cảnh mang theo đường hành lý): 01 bản chụp. lOMoAR cPSD| 58591236

Đối với hàng hóa nhập khẩu phục vụ cho hoạt động thăm dò, khai thác

dầu khí vận chuyển trên các tàu dịch vụ (không phải là tàu thương mại) thì nộp

bản khai hàng hóa (cargo manifest) thay cho vận đơn;

d) Bảng kê lâm sản đối với gỗ nguyên liệu nhập khẩu quy địnhcủa Bộ Nông

nghiệp và Phát triển nông thôn: 01 bản chính;

đ) Giấy phép nhập khẩu hoặc văn bản cho phép nhập khẩu của cơ quan có thẩm

quyền theo quy định của pháp luật về ngoại thương và thương mại đối với hàng

hóa phải có giấy phép nhập khẩu; Giấy phép nhập khẩu theo hạn ngạch hoặc văn

bản thông báo giao quyền sử dụng hạn ngạch thuế quan nhập khẩu:

đ.1) Nếu nhập khẩu một lần: 01 bản chính;

đ.2) Nếu nhập khẩu nhiều lần: 01 bản chính khi nhập khẩu lần đầu.

e) Giấy chứng nhận kiểm tra chuyên ngành: 01 bản chính.

Trường hợp pháp luật chuyên ngành quy định nộp bản chụp hoặc không

quy định cụ thể bản chính hay bản chụp thì người khai hải quan được nộp bản chụp.

Trường hợp Giấy chứng nhận kiểm tra chuyên ngành được sử dụng nhiều

lần trong thời hạn hiệu lực của Giấy chứng nhận kiểm tra chuyên ngành thì người

khai hải quan chỉ nộp 01 lần cho Chi cục Hải quan nơi làm thủ tục nhập khẩu lô hàng đầu tiên; g)

Chứng từ chứng minh tổ chức, cá nhân đủ điều kiện nhậpkhẩu hàng hóa

theo quy định của pháp luật về đầu tư: nộp 01 bản chụp khi làm thủ tục nhập

khẩu lô hàng đầu tiên; h)

Tờ khai trị giá: Người khai hải quan khai tờ khai trị giá theomẫu, gửi đến

Hệ thống dưới dạng dữ liệu điện tử hoặc nộp cho cơ quan hải quan 02 bản chính

đối với trường hợp khai trên tờ khai hải quan giấy. Các trường hợp phải khai tờ

khai trị giá và mẫu tờ khai trị giá thực hiện theo quy định tại Thông tư số 39/2015/TT-BTC ; i)

Chứng từ chứng nhận xuất xứ hàng hóa theo quy định tạiThông tư của Bộ

trưởng Bộ Tài chính quy định về xác định xuất xứ hàng hóa xuất khẩu, nhập khẩu; lOMoAR cPSD| 58591236 k)

Danh mục máy móc, thiết bị trong trường hợp phân loại máyliên hợp hoặc

tổ hợp máy thuộc các Chương 84, Chương 85 và Chương 90 của Danh mục hàng

hóa xuất khẩu, nhập khẩu Việt Nam hoặc phân loại máy móc, thiết bị ở dạng

chưa lắp ráp hoặc tháo rời: 01 bản chụp và xuất trình bản chính Danh mục máy

móc, thiết bị để đối chiếu kèm theo Phiếu theo dõi trừ lùi theo quy định tại

Thông tư số 14/2015/TT-BTC trong trường hợp nhập khẩu nhiều lần; l)

Hợp đồng ủy thác: 01 bản chụp đối với trường hợp ủy thácnhập khẩu các

mặt hàng thuộc diện phải có giấy phép nhập khẩu, chứng nhận kiểm tra chuyên

ngành hoặc phải có chứng từ chứng minh tổ chức, cá nhân đủ điều kiện nhập

khẩu hàng hóa theo quy định của pháp luật về đầu tư, pháp luật về quản lý, kiểm

tra chuyên ngành, pháp luật về quản lý ngoại thương mà người nhận ủy thác sử

dụng giấy phép hoặc chứng từ xác nhận của người giao ủy thác; m)

Hợp đồng bán hàng cho trường học, viện nghiên cứu hoặchợp đồng cung

cấp hàng hóa hoặc hợp đồng cung cấp dịch vụ đối với thiết bị, dụng cụ chuyên

dùng cho giảng dạy, nghiên cứu, thí nghiệm khoa học đối với trường hợp hàng

hóa nhập khẩu được áp dụng thuế suất thuế giá trị gia tăng 5% theo quy định

của Luật Thuế giá trị gia tăng: 01 bản chụp.

Các chứng từ quy định tại điểm đ, điểm e, điểm g, điểm i khoản này nếu

được cơ quan kiểm tra chuyên ngành, cơ quan quản lý nhà nước chuyên ngành

gửi dưới dạng điện tử thông qua Cổng thông tin một cửa quốc gia hoặc cơ quan

có thẩm quyền ở nước xuất khẩu gửi dưới dạng điện tử thông qua Cổng thông

tin một cửa ASEAN hoặc Cổng thông tin trao đổi với các nước khác theo quy định

của Điều ước quốc tế mà Việt Nam là thành viên, người khai hải quan không phải

nộp khi làm thủ tục hải quan.

4.Phương thức tiến hành khai thủ tục hải quan tại chỗ

Phương thức điện tử:

Cơ quan có thẩm quyền quyết định và trực tiếp thực hiện thủ tục hải quan: •

Tiếp nhận kiểm tra điều kiện đăng ký tờ khai, phân luồng tờ khai: Tổng cục

Hải quan, Cục Hải quan tỉnh/ thành phố •

Kiểm tra hồ sơ giấy, kiểm tra thực tế hàng hóa: Chi cục Hải quan lOMoAR cPSD| 58591236

Các bước thực hiện:

Bước 1: Doanh nghiệp xuất khẩu tại chỗ khai báo hải quan

Bước 2: Doanh nghiệp xuất khẩu tại chỗ tiến hành thủ tục xuất khẩu hàng hóa bình thường

Bước 3: Doanh nghiệp xuất khẩu tại chỗ sẽ thông báo cho doanh nghiệp

nhập khẩu tại chỗ để họ thực hiện thủ tục nhập khẩu

Bước 4: Doanh nghiệp xuất khẩu tại chỗ giao hàng hóa cho người nhập khẩu tại chỗ

Bước 5: Doanh nghiệp nhập khẩu tại chỗ thực hiện thủ tục khai báo hải quan

Bước 6: Doanh nghiệp nhập khẩu tại chỗ tiến hành thủ tục nhập khẩu hàng hóa bình thường

Bước 7: Khi thực hiện xong thủ tục nhập khẩu thì doanh nghiệp nhập khẩu

hàng hóa tại chỗ báo lại cho phía doanh nghiệp xuất khẩu để hoàn tất

5.Thời hạn giải quyết

Theo điều 23 Luật Hải quan 2014: *

Cơ quan hải quan tiếp nhận, đăng ký, kiểm tra hồ sơ hải quanngay sau khi

người khai hải quan nộp, xuất trình hồ sơ hải quan theo quy định của Luật này. *

Sau khi người khai hải quan thực hiện đầy đủ các yêu cầu đểlàm thủ tục

hải quan quy định tại điểm a và điểm b khoản 1 Điều 21 của Luật này, thời hạn

công chức hải quan hoàn thành kiểm tra hồ sơ và kiểm tra thực tế hàng hóa,

phương tiện vận tải được quy định như sau: a)

Hoàn thành việc kiểm tra hồ sơ chậm nhất là 02 giờ làm việckể từ thời

điểm cơ quan hải quan tiếp nhận đầy đủ hồ sơ hải quan; b)

Hoàn thành việc kiểm tra thực tế hàng hóa chậm nhất là 08giờ làm việc kể

từ thời điểm người khai hải quan xuất trình đầy đủ hàng hóa cho cơ quan hải

quan. Trường hợp hàng hóa thuộc đối tượng kiểm tra chuyên ngành về chất

lượng, y tế, văn hóa, kiểm dịch động vật, thực vật, an toàn thực phẩm theo quy

định của pháp luật có liên quan thì thời hạn hoàn thành kiểm tra thực tế hàng lOMoAR cPSD| 58591236

hóa được tính từ thời điểm nhận được kết quả kiểm tra chuyên ngành theo quy định.

Trường hợp lô hàng có số lượng lớn, nhiều chủng loại hoặc việc kiểm tra phức

tạp thì Thủ trưởng cơ quan hải quan nơi làm thủ tục hải quan quyết định việc

gia hạn thời gian kiểm tra thực tế hàng hóa, nhưng thời gian gia hạn tối đa không quá 02 ngày; c)

Việc kiểm tra phương tiện vận tải phải bảo đảm kịp thời việcxếp dỡ hàng

hóa xuất khẩu, nhập khẩu, việc xuất cảnh, nhập cảnh của hành khách và bảo

đảm việc kiểm tra, giám sát hải quan theo quy định của Luật này. *

Việc thông quan hàng hóa được thực hiện theo quy định tạiĐiều 37 của Luật này. *

Cơ quan hải quan thực hiện thủ tục hải quan đối với hàng hóavào ngày lễ,

ngày nghỉ và ngoài giờ làm việc để bảo đảm kịp thời việc xếp dỡ hàng hóa xuất

khẩu, nhập khẩu, việc xuất cảnh, nhập cảnh của hành khách, phương tiện vận

tải hoặc trên cơ sở đề nghị của người khai hải quan và phù hợp với điều kiện

thực tế của địa bàn hoạt động hải quan.

6. Trách nhiệm của doanh nghiệp trong xuất nhập khẩu tại chỗ

Theo khoản 5, điều 86 - Thông tư số 39/2018/TT-BTC sửa đổi về “Thủ tục hải

quan đối với hàng hóa xuất khẩu, nhập khẩu tại chỗ”

Trách nhiệm của doanh nghiệp xuất khẩu

a.1) Khai thông tin tờ khai hải quan xuất khẩu và khai vận chuyển kết hợp, trong

đó ghi rõ vào ô “Điểm đích cho vận chuyển bảo thuế” là mã địa điểm của Chi cục

Hải quan làm thủ tục hải quan nhập khẩu và ô tiêu chí “Số quản lý nội bộ của

doanh nghiệp” trên tờ khai xuất khẩu phải khai như sau: #&XKTC hoặc tại ô “Ghi

chép khác” trên tờ khai hải quan giấy;

a.2) Thực hiện thủ tục xuất khẩu hàng hóa theo quy định;

a.3) Thông báo việc đã hoàn thành thủ tục hải quan xuất khẩu để người nhập

khẩu thực hiện thủ tục nhập khẩu và giao hàng hóa cho người nhập khẩu; lOMoAR cPSD| 58591236

a.4) Tiếp nhận thông tin tờ khai nhập khẩu tại chỗ đã hoàn thành thủ tục hải

quan từ người nhập khẩu tại chỗ để thực hiện các thủ tục tiếp theo.

Trách nhiệm của doanh nghiệp nhập khẩu

b.1) Khai thông tin tờ khai hải quan nhập khẩu theo đúng thời hạn quy định trong

đó ghi rõ số tờ khai hải quan xuất khẩu tại chỗ tương ứng tại ô “Số quản lý nội

bộ doanh nghiệp” như sau: #&NKTC#& số tờ khai hải quan xuất khẩu tại chỗ

tương ứng hoặc tại ô “Ghi chép khác” trên tờ khai hải quan giấy;

b.2) Thực hiện thủ tục nhập khẩu hàng hóa theo quy định;

b.3) Ngay sau khi hoàn thành thủ tục nhập khẩu tại chỗ thì thông báo việc đã

hoàn thành thủ tục cho người xuất khẩu tại chỗ để thực hiện các thủ tục tiếp theo;

b.4) Chỉ được đưa hàng hóa vào sản xuất, tiêu thụ sau khi hàng hóa nhập khẩu đã được thông quan.

7. Trách nhiệm của cơ quan hải quan trong xuất nhập khẩu tại chỗ

Theo khoản 5, điều 86 - Thông tư số 39/2018/TT-BTC sửa đổi về “Thủ tục hải

quan đối với hàng hóa xuất khẩu, nhập khẩu tại chỗ” •

Trách nhiệm của cơ quan hải quan nơi làm thủ tục xuất khẩu:

c.1) Thực hiện thủ tục hải quan đối với hàng hóa xuất khẩu theoquy định

tại Chương II Thông tư này;

c.2) Theo dõi những tờ khai hải quan xuất khẩu tại chỗ đã hoànthành

thủ tục hải quan nhưng chưa thực hiện thủ tục nhập khẩu tại chỗ và thông

báo cho Chi cục Hải quan nơi dự kiến làm thủ tục nhập khẩu để quản lý,

theo dõi, đôn đốc người nhập khẩu tại chỗ thực hiện thủ tục hải quan. •

Trách nhiệm của cơ quan hải quan nơi làm thủ tục nhập khẩu:

d.1) Tiếp nhận, kiểm tra theo kết quả phân luồng của Hệ thống.Trường

hợp phải kiểm tra thực tế hàng hóa, nếu hàng hóa đã được kiểm tra thực

tế tại Chi cục Hải quan xuất khẩu thì Chi cục Hải quan nơi làm thủ tục nhập

khẩu không phải kiểm tra thực tế hàng hóa; lOMoAR cPSD| 58591236

d.2) Đối với hàng hóa xuất khẩu, nhập khẩu tại chỗ theo chỉđịnh của

thương nhân nước ngoài thì hàng tháng tổng hợp và lập danh sách các tờ

khai hải quan nhập khẩu tại chỗ đã được thông quan theo mẫu số 01/TB-

XNKTC/GSQL Phụ lục V ban hành kèm Thông tư này gửi cơ quan thuế quản

lý trực tiếp tổ chức, cá nhân nhập khẩu tại chỗ;

d.3) Phối hợp với Chi cục Hải quan nơi làm thủ tục xuất khẩu đểđôn đốc

người nhập khẩu tại chỗ hoàn thành thủ tục hải quan.

8. Trường hợp ưu tiên

Theo khoản 6, điều 86 - Thông tư số 38/2015/TT-BTC về “Thủ tục hải quan

đối với hàng hóa xuất khẩu, nhập khẩu tại chỗ”:

“Theo Trường hợp người khai hải quan là doanh nghiệp ưu tiên và các đối

tác mua bán hàng hóa với doanh nghiệp ưu tiên; doanh nghiệp tuân thủ pháp

luật hải quan và đối tác mua bán hàng hóa cũng là doanh nghiệp tuân thủ pháp

luật hải quan có hàng hoá xuất khẩu, nhập khẩu tại chỗ được giao nhận nhiều

lần trong một thời hạn nhất định theo một hợp đồng/đơn hàng với cùng người

mua hoặc người bán thì được giao nhận hàng hóa trước, khai hải quan sau. Việc

khai hải quan được thực hiện trong thời hạn tối đa không quá 30 ngày kể từ ngày

thực hiện việc giao nhận hàng hóa. Người khai hải quan được đăng ký tờ khai

hàng hóa xuất khẩu, nhập khẩu tại chỗ tại 01 Chi cục Hải quan thuận tiện; chính

sách thuế, chính sách quản lý hàng hóa xuất khẩu, nhập khẩu thực hiện tại thời

điểm đăng ký tờ khai hải quan. Cơ quan hải quan chỉ kiểm tra các chứng từ liên

quan đến việc giao nhận hàng hóa (không kiểm tra thực tế hàng hóa). Đối với

mỗi lần giao nhận, người xuất khẩu và người nhập khẩu phải có chứng từ chứng

minh việc giao nhận hàng hóa (như hóa đơn thương mại hoặc hóa đơn GTGT

hoặc hóa đơn bán hàng, phiếu xuất kho kiêm vận chuyển nội bộ,…), chịu trách

nhiệm lưu giữ tại doanh nghiệp và xuất trình khi cơ quan hải quan thực hiện kiểm tra.” lOMoAR cPSD| 58591236

III. QUY TRÌNH THỰC TẾ THỰC HIỆN THỦ TỤC HẢI QUAN XUẤT KHẨU TẠI CHỖ

CỦA CÔNG TY TNHH SẢN XUẤT THƯƠNG MẠI HOÀNG TUẤN VINA

Công ty TNHH Sản xuất Thương mại Hoàng Tuấn Vina chuyên cung cấp vải

không dệt, bán lô hàng vải không dệt 30 cuộn khổ 2.4m2, độ dày 100gsm, làm từ nhựa PP

(Polypropylen) cho Công ty Taifeng của Đài Loan. Công ty Taifeng chỉ định giao lô

hàng này cho đối tác mà họ đã ký hợp đồng thuê gia công là Công Ty TNHH MTV

Thương Mại Dịch Vụ & Sản Xuất Phương Ngọc. •

Dưới góc độ là nhà xuất khẩu, làm thủ tục xuất nhập khẩu hải quan tại chỗ

cho lô hàng 30 cuộn vải khổ 2.4m2, độ dày 100gsm. •

1 cuộn vải giá: 2,000,000 VND => 30 cuộn giá: 60,000,000 VND. •

Hợp đồng mua bán:

Số hợp đồng: STH-MASW-1908

Ngày ký hợp đồng: 12/07/2022

Ngày hết hạn hợp đồng: 30/10/2022

Người bán: Công ty TNHH Sản xuất Thương mại Hoàng Tuấn Vina

Địa chỉ: J7 Bửu long, Cư Xá Bắc Hải, Phường 15, Quận 10, Thành phố Hồ Chí

Minh, Việt Nam Mã số thuế: 0303528744 Điện thoại: 0933 222 990

Email: hoangtuan_vinaco@yahoo.com.vn

Website: www.hoangtuanvina.com

Người mua: Taifeng CO.,LTD

Địa chỉ: 6MJM+J23, Huayuan N Rd, Laiwu District, Shandong, Trung Quốc Sđt: +86 328 4927

Email: Taifeng.china@gmail.com

Consignee: Công Ty TNHH MTV Thương Mại Dịch Vụ & Sản Xuất Phương Ngọc

Địa chỉ: Đường 393, Thôn Ngọc Lập, X. Tân Trào, H. Thanh

Miện, Hải Dương, Việt Nam

Điện thoại: (0220) 3566688 lOMoAR cPSD| 58591236 Mô tả hàng hóa

Số Giá trên 1 đơn vị Tổng tiền lượng (VND/cuộn) (cuộn) Vải không dệt khổ 2.4m2, độ dày 100gsm, 3 2,000,000 60,000, làm từ nhựa PP 0 000

• Hợp đồng vận chuyển đường bộ:

Nơi xếp hàng: Công ty Công ty TNHH Sản xuất Thương mại Hoàng Tuấn Vina

Nơi giao hàng: Công Ty TNHH MTV Thương Mại Dịch Vụ & Sản Xuất Phương Ngọc Số hiệu xe: 77R-12345.

Trọng lượng thực tế: 578 KGS.

Ký hiệu và số hiệu hàng hoá: B8126131 Ngày hàng đi: 24/09/2022

Ngày hàng đến: 25/09/2022

• Hoá đơn thương mại (Commercial Invoice) Số hoá đơn thương mại: 2010NN/811.

Ngày phát hành: 16/09/2022.

Trị giá hoá đơn: 60,000,000 VND Hồ sơ công ty:

CÔNG TY TNHH HOÀNG TUẤN VINA chuyên sản xuất các loại sản phẩm về vải

mộc hoặc thành phẩm với mẫu mã đa dạng, theo nhu cầu của khách hàng, ứng

dụng cho các sản phẩm may mặc thời trang, công sở, balô, túi xách, sofa nội thất, túi vải không dệt.

Với dây chuyền công nghệ hiện đại cùng với đôi ngũ kỹ thuật công nhân viên kinh

nghiệm, tâm huyết, công ty CAM KẾT luôn cung cấp cho quý khách hàng những

sản phẩm CHẤT LƯỢNG tốt nhất.

Ngành nghề kinh doanh: •

Vải Sợi - Sản Xuất và Kinh Doanh lOMoAR cPSD| 58591236 •

Vải Nôi Thất (Vải May Rèm, Chăn, Ga, Gối, Ghế) •

Vải Thun (Thun Cotton, Polyester, TC) •

Vải Kaki - Sản Xuất và Cung Cấp Vải KaKi •

Vải Kate (Kate Mỹ, Silk, Caro, sọc) •

Vải May Balo (Vải May Túi Xách, Giày Dép, Sofa) • Vải Không Dệt • Vải Bố, Vải Canvas • Vải Polyester, Vải PE

Thủ tục hải quan xuất nhập khẩu tại chỗ: •

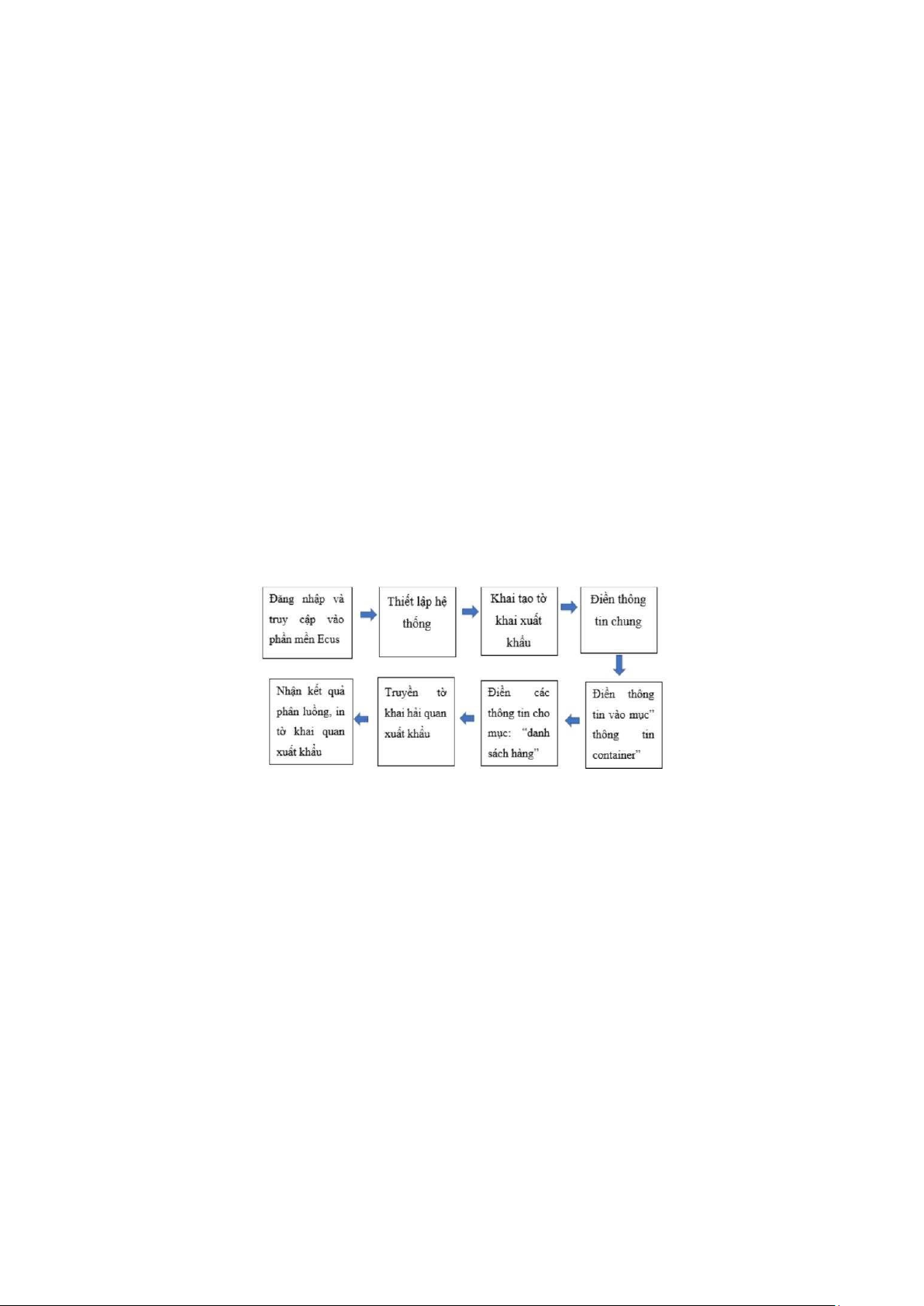

Theo phương thức điện tử:

Bước 1: Công ty xuất khẩu tại chỗ khai báo hải quan

Doanh nghiệp tiến hành khai điện tử tờ khai hải quan xuất khẩu và khai vận chuyển kết hợp.

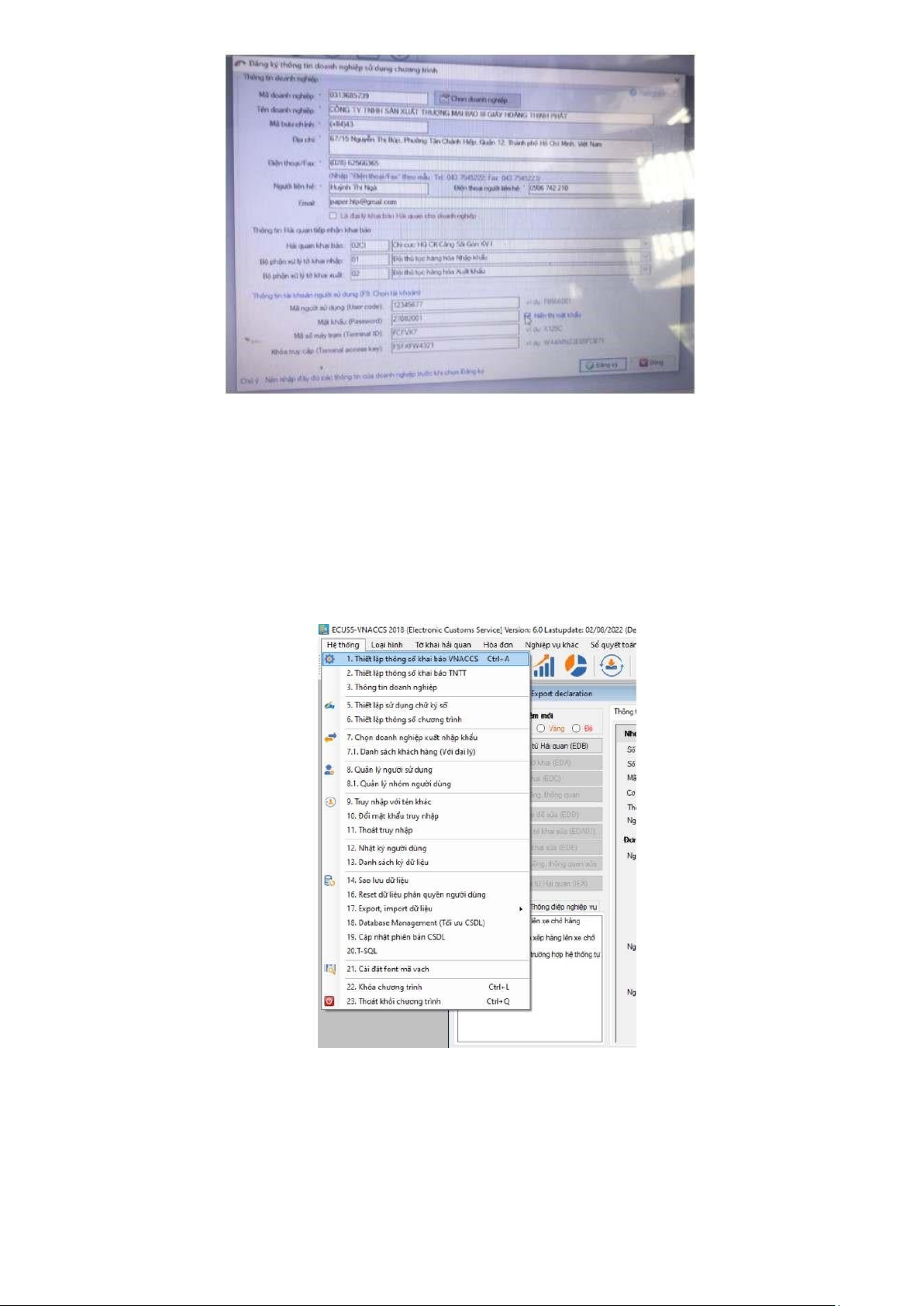

1.Đăng nhập và truy cập vào phần mềm Ecus5

Sau đăng nhập và truy cập vào phần mềm Ecus5, nhấn chọn vào mục “Hệ

thống” trên menu phần mềm. Click vào mục “Chọn doanh nghiệp xuất nhập

khẩu”. Nhập vào đầy đủ các thông tin về tài khoản khai báo là Công ty TNHH Sản

xuất Thương mại Hoàng Tuấn Vina và nhấn nút “Chọn”. lOMoAR cPSD| 58591236

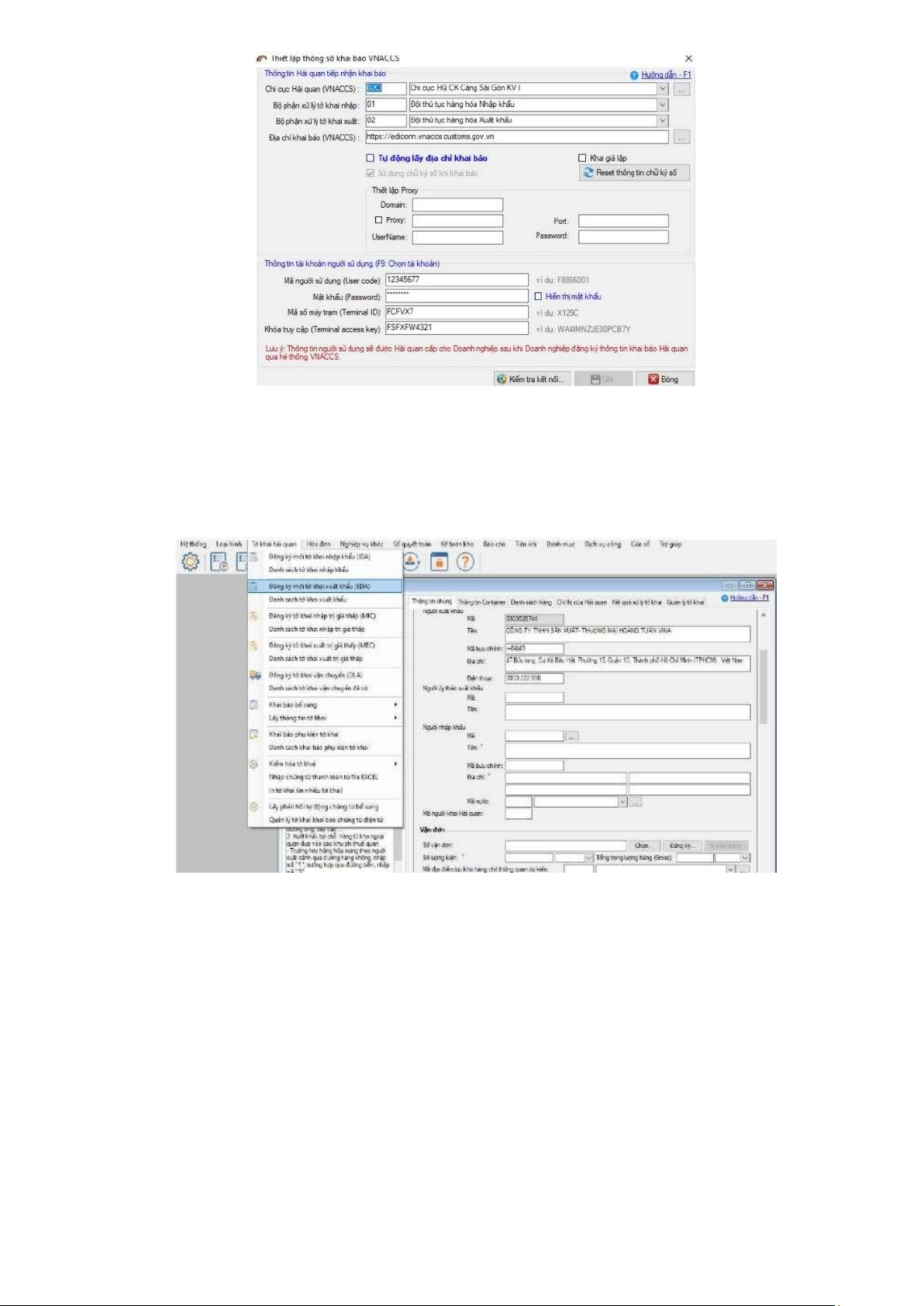

2.Thiết lập hệ thống

Trước khi bắt đầu việc khai báo, tiến hành thiết lập các thông số cần thiết để

kết nối đến hệ thống hải quan

Hệ thống -> thiết lập số khai báo VNACCS -> nhập thông tin

-> Ghi -> Kiểm tra kết nối lOMoAR cPSD| 58591236

3.Khởi tạo tờ khai xuất khẩu

Đầu tiên phải đăng kí mới tờ khai xuất khẩu bằng cách chọn vào Tờ khai hải

quan -> Đăng kí mới tờ khai xuất khẩu (EDA)

1.4. Điền các thông tin chung

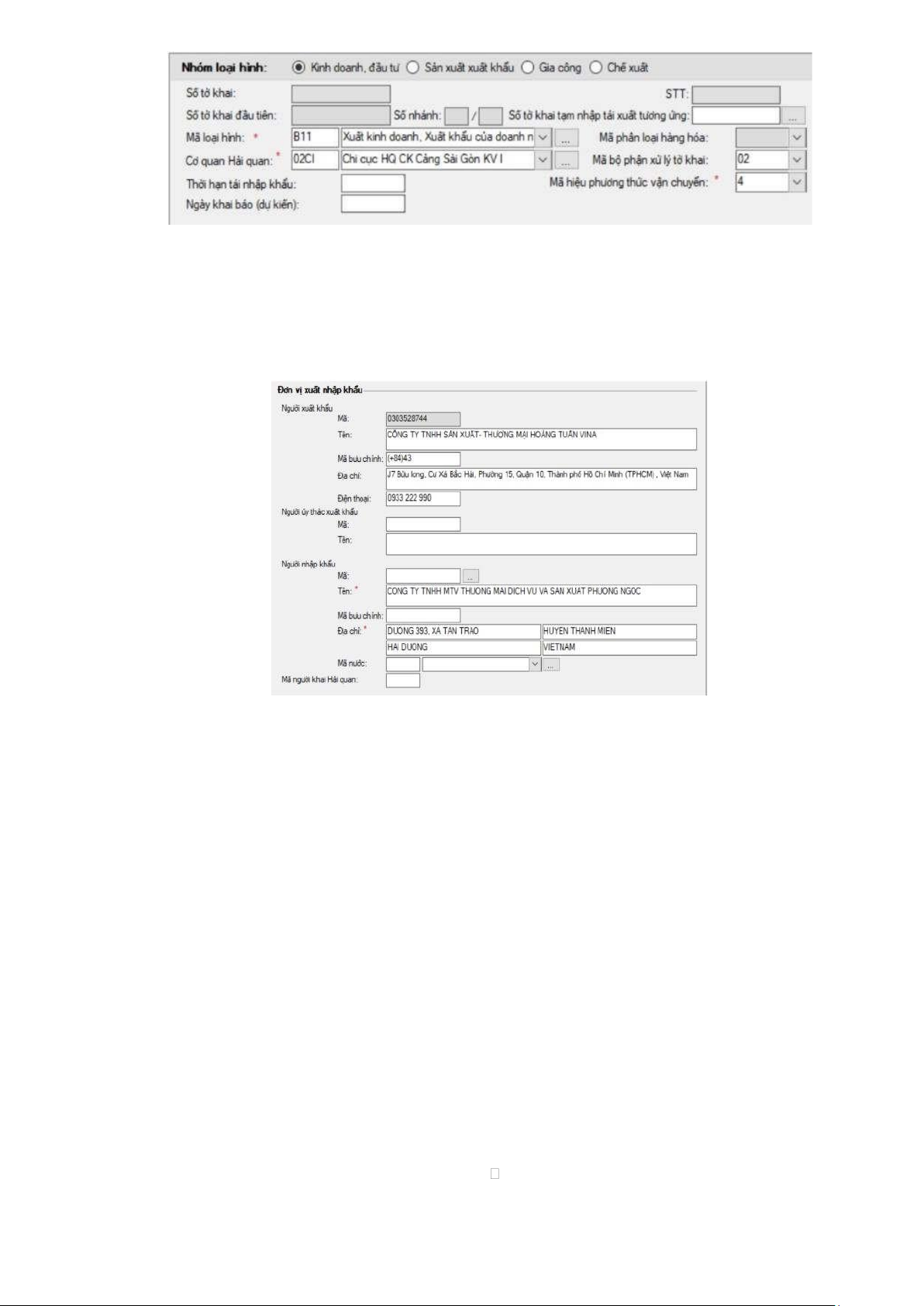

Các thông tin ban đầu của tờ khai hải quan xuất khẩu bao gồm: •

Khai mã loại hình vì đây là hình thức xuất khẩu nên mã loại hình là B11 •

Cơ quan hải quan 02CI – Cơ quan hải quan công ty đăng ký tờ khai xuất

khẩu là chi cục Hải quan Cát Lái •

Mã bộ phận xử lý 02 là độ thủ tục hải quan hàng xuất •

Mã hiệu phương thức vận chuyển là 4 – đường bộ - xe tải lOMoAR cPSD| 58591236

Tiếp theo là “đơn vị xuất nhập khẩu”

+ Nhập thông tin của công ty xuất khẩu Công ty TNHH Sản xuất Thương mại

Hoàng Tuấn vina gồm mã số thuế, tên, địa chỉ, điện thoại

+ Thông tin công ty nhập khẩu Thông tin vận đơn

Tại tờ vận đơn điền các thông tin sau:

• Số vận đơn vì là vận chuyển bằng đường bộ - xe tải nên chúng ta không có

vận đơn, nên chúng ta “nhập số định danh hàng hóa” cần phải có chữ ký số • Số lượng kiện: 30

• Tổng trọng lượng: 578 kg

• Mã địa điểm chờ lưu kho dự kiến 02XIOZZ – Nơi lưu kho hàng hóa xuất khẩu tạm

• Địa điểm nhận hàng cuối cùng là mã VNZZZ – Công ty TNHH MTV Thương

mại Dịch vụ & Sản xuất Phương Ngọc

• Phương tiện vận chuyển là số 4 – đường bộ (xe tải)

• Ngày khởi hành dự kiến 24/09/2022 Ký hiệu và số hiệu B8126131 lOMoAR cPSD| 58591236

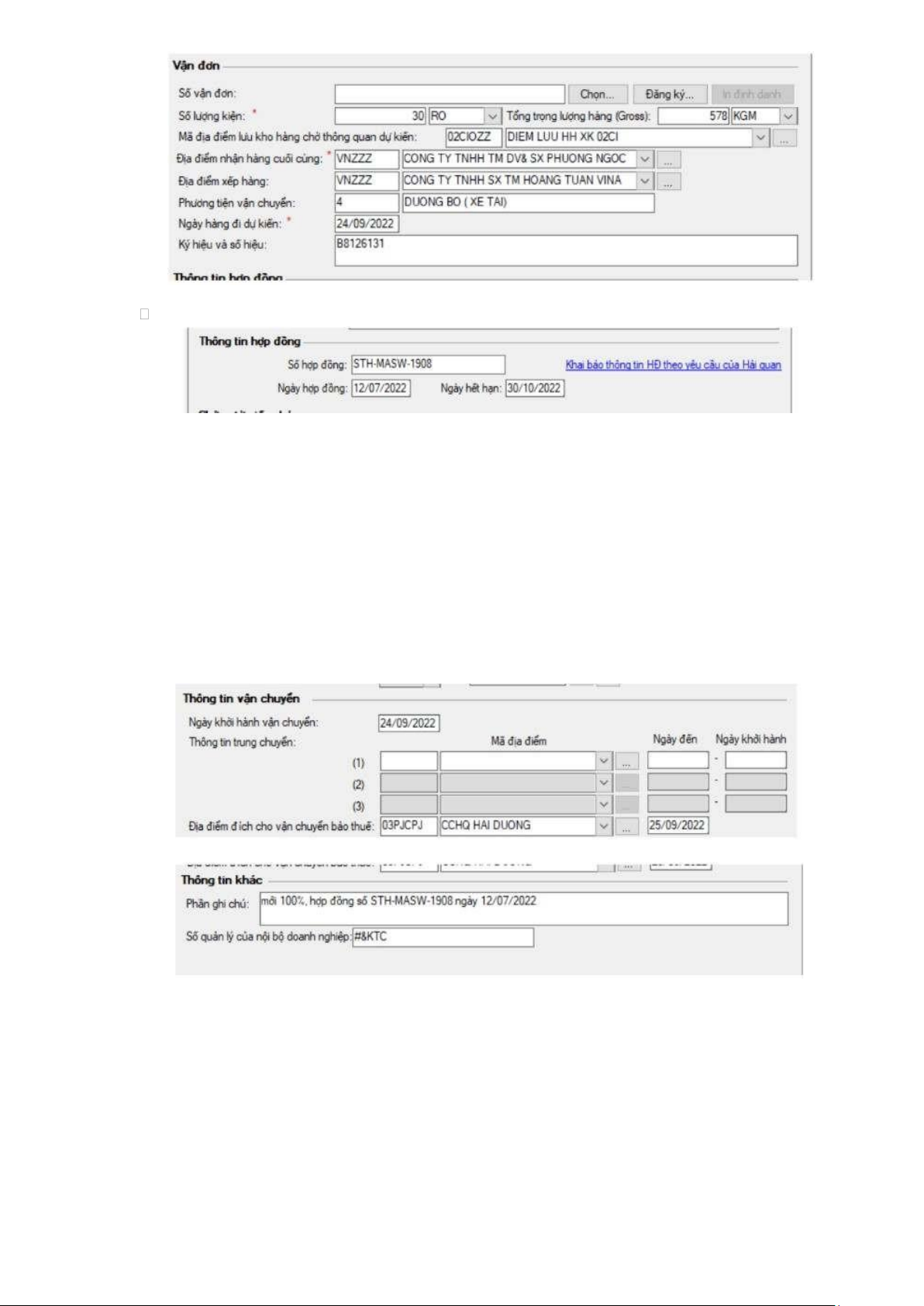

Nhập thông tin hợp đồng •

Nhập đầy đủ thông tin mục “thông tin hóa đơn” •

Khai thông tin thuế và bảo lãnh •

Khai thông tin vận chuyển vì ta đang đứng ở vai trò công ty xuất khẩu

+ Ngày khởi hành vận chuyển: 24/09/2022

+ Địa điểm đích cho vận chuyển bảo thuế là nơi đăng ký tờ khai hải quan nhập khẩu là 03PJCPJ + Ngày đến: 25/09/2022

1.5. Điền các thông tin vào mục “thông tin container”

Vì bên ta thông tin chung địa điểm lưu kho là mã 02CIOZZ nhưng nơi gửi

hàng là kho công ty người bán nên mục thông tin container điền như sau + Mã: 02CIOOZ

+ Tên: Đổi thành Công ty TNHH Sản xuất Thương mại Hoàng Tuấn Vina

Tài liệu liên quan:

-

Lý thuyết Chương 1, 2, 3 và đề thi tổng hợp môn Nghiệp vụ hải quan | Trường Đại học Kinh Tế Quốc Dân

14 7 -

C5 Hải quan và thủ tục hải quan

9 5 -

Kiểm tra thực tế hàng hóa trong thủ tục hải quan xuất nhập khẩu | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

53 27 -

Kiểm Tra Sau Thông Quan Hàng Hóa Xuất Nhập Khẩu Tại Cục Hải Quan Lạng Sơn | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

54 27 -

Đề cương về Hồ sơ Hải Quan Xuất Nhập Khẩu | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

56 28