Bài tập nhóm Trình bày các phương thức thanh toán quốc tế môn Quản trị xuất nhập khẩu | Đại học Kinh tế Thành phố Hồ Chí Minh

Phương thức chuyển tiền là phương thức thanh toán đơn giản nhất, trong đó một khách hàng (người chuyển tiền: người trả tiền, người mua, người nhập khẩu,..) yêu cầu ngân hàng chuyển một số tiền nhất định cho người khác (người thụ hưởng: người bán, đơn vị xuất khẩu, người nhận tiền,...) ở một số địa điểm xác định trong một khoảng thời gian nhất định bằng phương tiện chuyển tiền khách hàng yêu cầu. Tài liệu được sưu tầm gồm 14 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Quản trị xuất nhập khẩu (UEH) 12 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 3.1 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58564916 MỤC LỤC

I – Phương thức thanh toán chuyển tiền – Remittance Payment ............................ 3

II - Phương thức thanh toán nhờ thu – Collection Payment ................................... 6

III. Phương thức thanh toán đổi chứng từ trả tiền ngay ......................................... 9

IV. Phương thức thanh toán tín dụng chứng từ ...................................................... 10 2

CÁC PHƯƠNG THỨC THANH TOÁN QUỐC TẾ

I – Phương thức thanh toán chuyển tiền – Remittance Payment 1. Khái niệm

Phương thức chuyển tiền là phương thức thanh toán đơn giản nhất, trong đó một

khách hàng (người chuyển tiền: người trả tiền, người mua, người nhập khẩu,..) yêu

cầu ngân hàng chuyển một số tiền nhất định cho người khác (người thụ hưởng: người

bán, đơn vị xuất khẩu, người nhận tiền,...) ở một số địa điểm xác định trong một

khoảng thời gian nhất định bằng phương tiện chuyển tiền khách hàng yêu cầu.

Đối tượng tham gia:

Thông thường tham gia vào nghiệp vụ chuyển tiền quốc tế gồm có 4 bên:

- Người nhập khẩu - người chuyển tiền: Remitter.

- Người xuất khẩu - người thụ hưởng: Beneficiary.

- Ngân hàng của người nhập khẩu - ngân hàng chuyển: Remitting Bank.

- Ngân hàng của người xuất khẩu - ngân hàng đại lý: Corresponding Bank.

Các hình thức chuyển tiền

a) Hình thức thư báo (Mail Transfer – M/T):

Ngân hàng chuyển tiền thực hiện việc chuyển tiền bằng cách gửi thư ra lệnh cho ngân

hàng đại lý ở nước ngoài trả tiền cho người thụ hưởng.

b) Hình thức điện báo (Telegraphic Transfer – T/T):

Ngân hàng chuyển tiền thực hiện việc chuyển tiền bằng cách điện ra lệnh cho ngân hàng

đại lý ở nước ngoài trả tiền cho người thụ hưởng.

c) Hình thức chuyển tiền bằng SWIFT (System of Worldwide Interbank

Financial Transaction/ Hệ thống giao dịch tài chính liên ngân hàng quốc tế): SWIFT là:

+ Là một mạng truyền thông chỉ sử dụng trong hệ thống ngân hàng và các tổ chức

tài chính nên tính bảo mật cao và an toàn.

+ Tốc độ truyền thông tin nhanh cho phép SWIFT có thể xử lý được một lượng lớn giao dịch.

+ Chi phí cho một điện giao dịch thấp.

+ Sử dụng SWIFT sẽ phải tuân theo tiêu chuẩn thống nhất trên toàn thế giới. Đây

là điểm chung của bất kỳ ngân hàng nào tham gia SWIFT có thể hoà đồng với

cộng đồng ngân hàng thế giới.

SWIFT có ưu điểm vượt trội và độ phổ biến như vậy cho nên đây là hình thức thanh

toán quốc tế phổ biến nhất hiện nay. Ngân hàng chuyển tiền thực hiện việc chuyển 3

tiền bằng cách đưa lệnh cho ngân hàng cùng trong hệ thống mạng SWIFT ở nước

ngoài trả tiền cho người thụ hưởng. 2.

Quy trình thanh toán

Tuỳ thuộc vào thời gian chuyển tiền sẽ có 3 loại: chuyển tiền trả trước, chuyển tiền ngay

và chuyển tiền trả sau.

Chuyển tiền trả trước:

+ Người nhập khẩu lập lệnh chuyển tiền yêu cầu ngân hàng phục vụ mình chuyển

tiền cho người thụ hưởng.

+ Ngân hàng phục vụ người xuất khẩu chuyển tiền cho người thụ hưởng thông qua ngân hàng đại lý.

+ Ngân hàng đại lý ghi có và báo có người xuất khẩu.

+ Người xuất khẩu giao hàng và bộ chứng từ cho người nhập khẩu để họ có thể nhận hàng.

+ Ngân hàng chuyển tiền, sau ghi nợ, báo nợ cho người nhập khẩu.

Ở đây sẽ có rủi ro cho người mua là:

+Mất khả năng sử dụng tiền cho đến khi hàng về.

+Người bán có thể vận chuyển hàng hoá không như đơn đặt hàng (số lượng, sản phẩm,

chất lượng, phương thức vận chuyển).

+Người bán có thể không giao hàng khi được yêu cầu.

Khi nào nên sử dụng phương thức chuyển tiền trước:

+Người nhập khẩu là khách hàng mới hoặc có ít lịch sử hoạt động được thiết lập.

+Khả năng trả nợ của người nhập khẩu bị nghi ngờ là không đạt yêu cầu hoặc không thể xác minh được. 4

+Rủi ro chính trị và thương mại của nước sở tại của người nhập khẩu là rất cao. +Sản

phẩm của người xuất khẩu là duy nhất, không có ở nơi nào khác hoặc có nhu cầu lớn.

Chuyển tiền trả sau:

+ Người xuất khẩu giao hàng và bộ chứng từ hàng hoá cho người nhập khẩu.

+ Người nhập khẩu lập lệnh chuyển tiền yêu cầu ngân hàng phục vụ mình chuyển

tiền cho người thụ hưởng.

+ Ngân hàng phục vụ người xuất khẩu chuyển tiền cho người thụ hưởng thông qua ngân hàng đại lý.

+ Ngân hàng đại lý ghi có và báo cho người xuất khẩu.

+ Ngân hàng chuyển tiền, báo nợ cho người nhập khẩu.

Ưu nhược điểm của phương thức thanh toán chuyển tiền: Ưu điểm:

- Thanh toán đơn giản quy trình nghiệp vụ dễ dàng

- Tốc độ nhanh chóng ( nếu thực hiện bằng T/T )

+ Chi phí thanh toán TT qua ngân hàng tiết kiệm hơn thanh toán LC.

+ Bên mua không bị động vốn ký quỹ LC

+ Chứng từ hàng hóa không phải làm cẩn thận như thanh toán LC.

- Không phải chịu sức ép về rủi ro phát sinh và có thể thu được tiền tiền hàng ngaynếu

sử dụng phương thức chuyển tiền.

- Chuyển tiền trả trước thuận lợi cho nhà xuất khẩu vì nhận được tiền trước khigiao

hàng nên không sợ rủi ro, thiệt hại cho nhà nhập khẩu chậm trả.

- Chuyển tiền trả sau thuận lợi cho nhà nhập khẩu vì nhận được hàng trước khigiao

tiền nên không sợ bị thiệt hại do nhà xuất khẩu giao hàng chậm hoặc hàng kém chất lượng. 5

- Trong phương thức chuyển tiền, ngân hàng chỉ là trung gian thực hiện việc

thanhtoán theo ủy nhiệm để hưởng thủ tục phí ( hoa hồng ) và không bị ràng buộc gì cả.

Nhược điểm:

- Phương thức này chứa đựng nhiều rủi ro nhất vì phụ thuộc vào thiện chí củangười

mua. Vì vậy chỉ sử dụng phương thức này trong trường hợp hai bên đã có sự tin cậy,

hợp tác lâu dài, tín nhiệm lẫn nhau và thanh toán các khoản tương đối nhỏ như thanh

toán chi phí có liên quan đến xuất nhập khẩu , chi phí vận chuyển bảo hiểm, bồi

thường thiệt hại, chuyển vốn, chuyển lợi nhuận về nước.

- Phương thức chuyển tiền trước mang lại nhiều lợi ích rủi ro cho người mua vì cóthể

người xuất khẩu không chuyển hàng ngay cả khi đã được thanh toán, làm cho nhà

nhập khẩu rơi vào tình trạng bị động.

- Phương thức này có thể gây nhiều khó khăn về dòng tiền và tăng rủi ro cho

ngườimua cho nên thông thường họ ít khi chấp nhận trả tiền trước khi nhận được hàng.

- Đối với phương thức chuyển tiền trả sau:

+ Bất lợi cho nhà xuất khẩu bởi vì nếu nhà nhập khẩu chậm lập lệnh chuyển tiền ( do

gặp khó khăn về tài chính hay thiếu thiện chí thanh toán ) gửi cho ngân hàng thì nhà

xuất khẩu sẽ chậm nhận được tiền thanh toán mặt dù hàng hóa đã chuyển đi và nhập

khẩu đã có thể nhận được và sử dụng hàng hóa rồi

+ Trường hợp nhà nhập khẩu không nhận được hàng thì nhà xuất khẩu phải mất chi phí

vận chuyển hàng, phải bán rẻ hoặc tải xuất.

- Do đó, nhà xuất khẩu bị thiệt hại do thu hồi vốn chậm ảnh hưởng đến sản xuấttrong

tương lai trong khi ngân hàng không có nhiệm vụ và cách thức gì để đôn đốc nhà

nhập khẩu nhanh chóng chuyển tiền chi trả nhằm đảm bảo quyền lợi cho nhà xuất khẩu.

- Đối với phương thức chuyển trả trước:

+ Bất lợi cho nhà nhập khẩu vì đã chuyển tiền thanh toán cho nhà xuất khẩu nhưng

chưa nhận được hàng và đang trong tình trạng chờ đợi nhà xuất khẩu giao hàng . +

Nếu vì lý do gì đó khiến nhà xuất khẩu chậm trễ giao hàng, nhà nhập khẩu sẽ bị nhận hàng trễ.

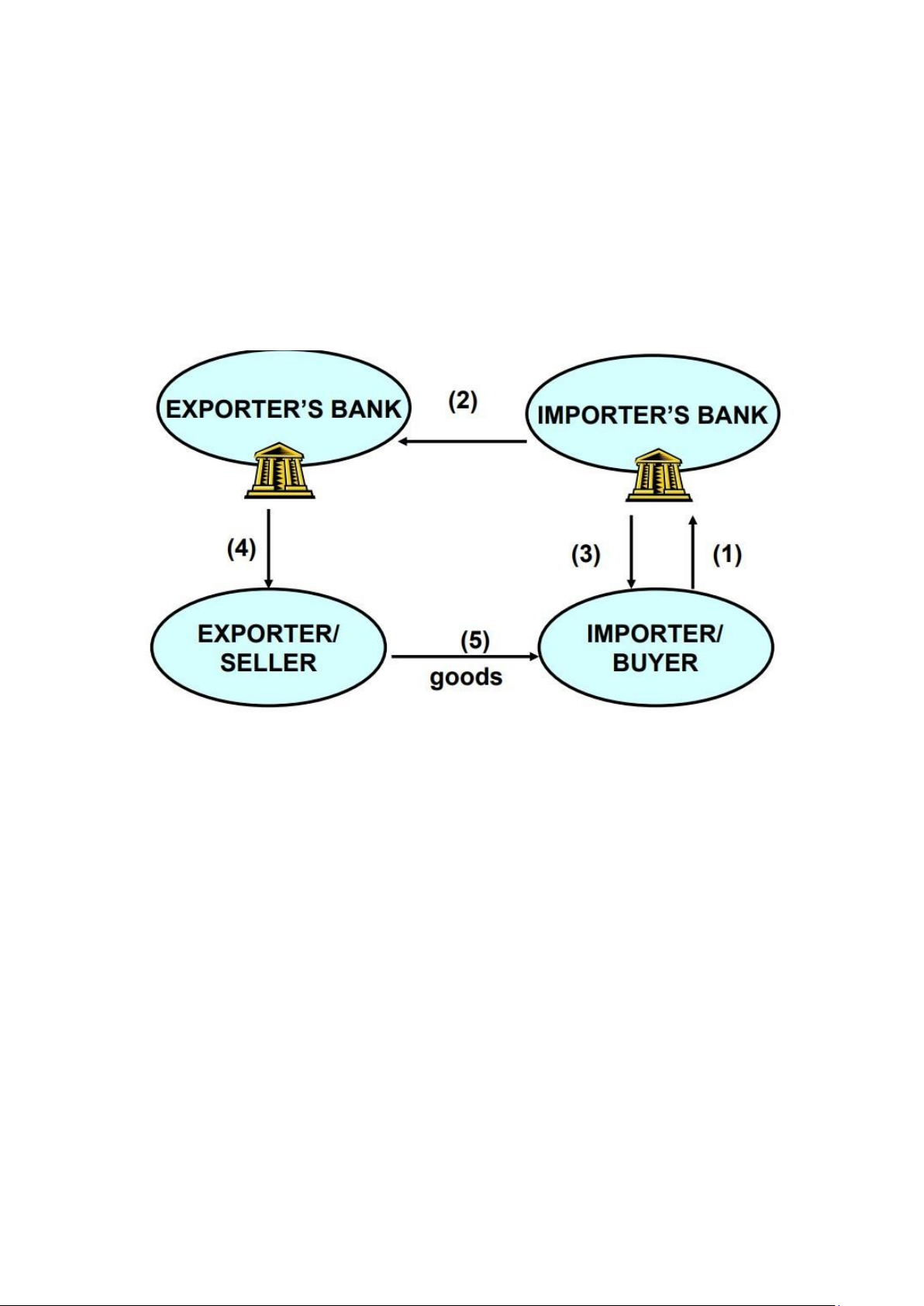

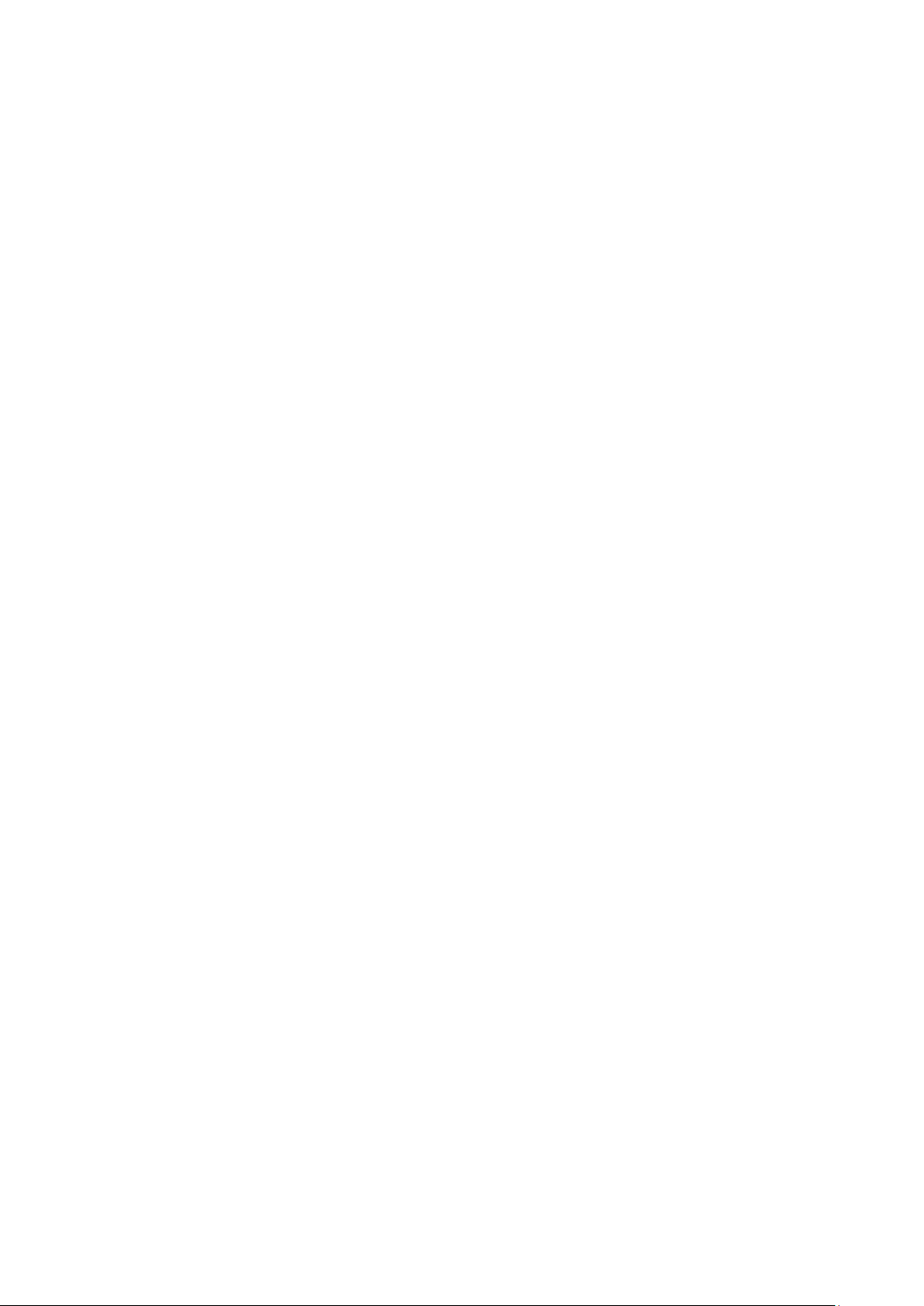

II - Phương thức thanh toán nhờ thu – Collection Payment 1. Khái niệm

Là phương thức thanh toán nhà xuất khẩu sau khi hoàn thành nghĩa vụ giao hàng sẽ

uỷ thác cho ngân hàng phục vụ mình xuất trình bộ chứng từ thông qua ngân hàng đại

lý cho bên mua để được thanh toán, chấp nhận hối phiếu hay chấp nhận các điều kiện

và các điều khoản khác. 2. Các loại nhờ thu 6

a) Nhờ thu trơn – Clean Collection

Là hình thức thanh toán nhờ thu trong đó người xuất khẩu uỷ nhiệm cho ngân hàng

phục vụ mình, thu hộ tiền ở người nhập khẩu, chỉ căn cứ vào chứng từ do mình lập ra

(bao gồm hối phiếu và yêu cầu nhờ thu của ngân hàng của người xuất khẩu).

Quy trình nhờ thu phiếu trơn

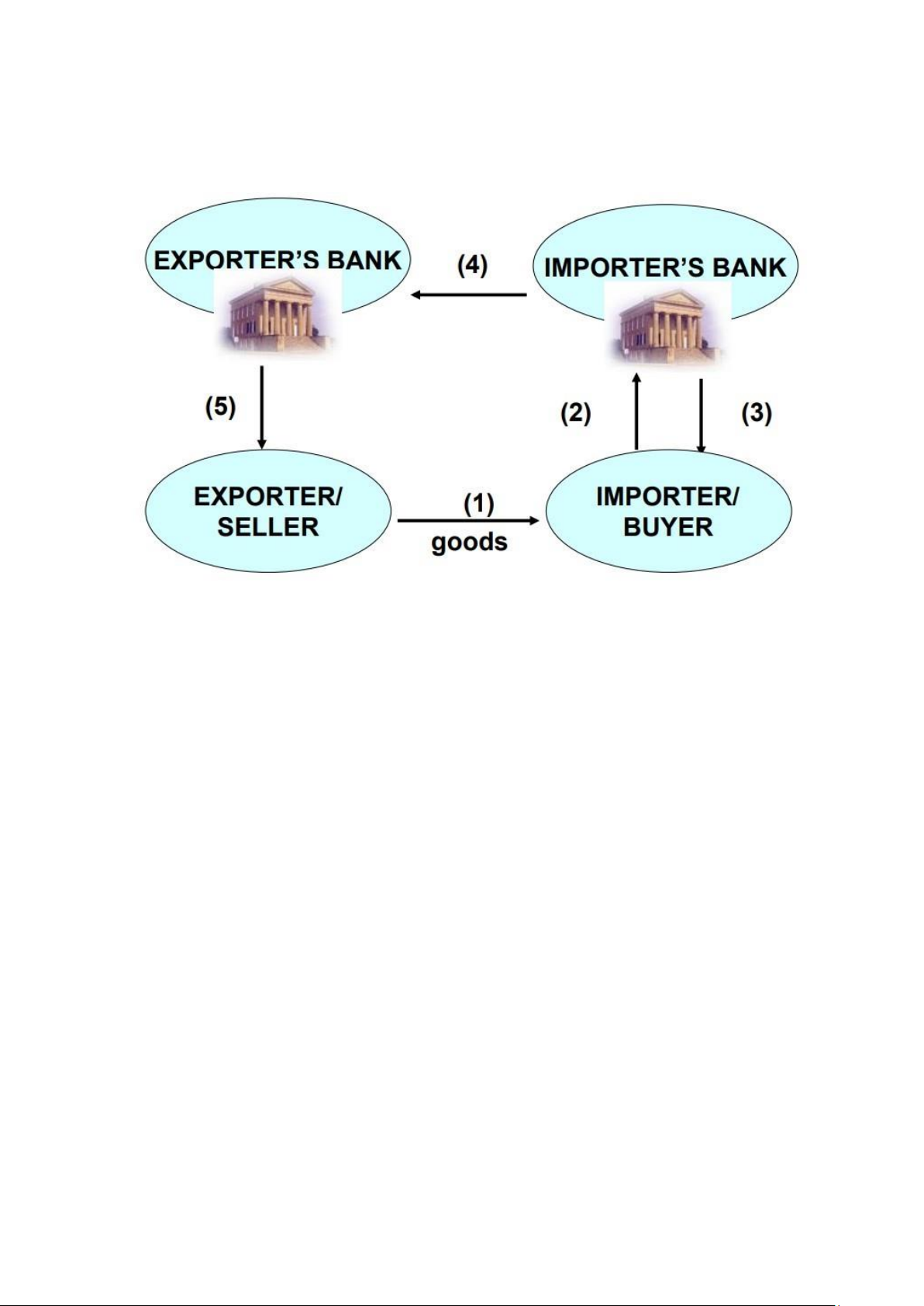

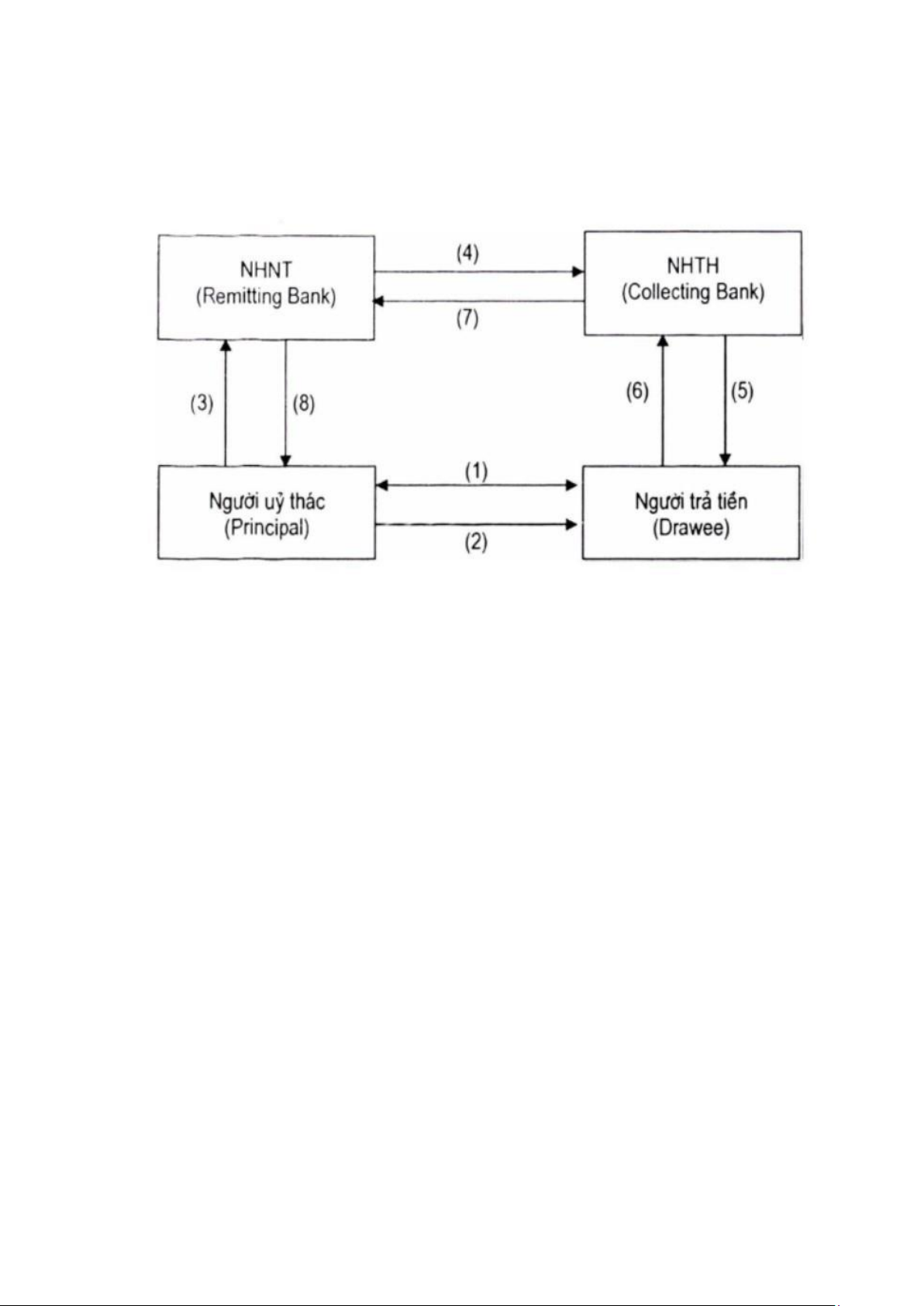

b) Nhờ thu kèm chứng từ - Documentary Collection

Là dịch vụ được các ngân hàng cung cấp cho người bán để tạo điều kiện thanh toán việc

bán hàng hoá trên cơ sở quốc tế.

Nhà xuất khẩu lập hối phiếu cho người mua sau khi giao hàng, yêu cầu thanh toán khi

xuất trình chứng từ (D/P:Nhờ thu trả ngay) hoặc chấp nhận hối phiếu để thanh toán

vào một ngày xác định trong tương lai (D/A:Nhờ thu trả chậm).

D/P (Documents against Payment - Nhờ thu trả ngay): Người mua chỉ nhận được chứng

từ vận chuyển sau khi thanh toán tại ngân hàng.

D/A (Documents against Acceptance - Nhờ thu trả chậm): Người mua nhận được giấy

tờ sở hữu sau khi ký vào hối phiếu có kỳ hạn tại ngân hàng hứa sẽ trả vào một ngày sau đó.

Bill of exchange/Draft : Hối phiếu

Là một tờ mệnh lệnh trả tiền vô điều kiện do một người bán cho một người mua và

yêu cầu người này khi nhận tờ phiếu phải trả ngay, hoặc phải ký chấp nhận trả tiền ghi

trên hối phiếu tại một ngày xác định trong tương lai cho một người nào đó hoặc theo

lệnh của người bán trả cho người mua hoặc trả cho người cầm tờ phiếu.

Có hai loại hối phiếu là:

- Hối phiếu trả ngay: hối phiếu được thanh toán khi xuất trình cho người mua/nhập khẩu. 7

- Time Draft - Usance Draft: hối phiếu đến thời hạn thanh toán trong một thời gian

nhất định sau khi người mua chấp nhận hối phiếu và nhận hàng.

Quy trình nhờ thu chứng từ:

Một số rủi ro khi sử dụng phương thức này:

Rủi ro cao cho người bán, không có sự bảo lãnh thanh toán của bất kỳ ngân hàng nào;

không có biện pháp bảo vệ khỏi việc huỷ đơn hàng.

Rủi ro cho người bán: việc thanh toán chỉ được thực hiện sau khi hàng đã được vận chuyển.

Rủi ro cho người mua: hàng hoá vận chuyển có thể không đúng với hàng hoá quy định.

Bên bán phải đồng ý thanh toán bằng chứng từ thu hộ nếu:

+ Không nghi ngờ gì về khả năng của sự sẵn lòng trả tiền mua hàng của người mua.

+ Quốc gia của người mua ổn định về chính trị, kinh tế và pháp lý.

+ Không hạn chế trao đổi đối với người mua trong nước.

+ Hàng hoá được vận chuyển có thể dễ dàng bán trên thị trường. 8

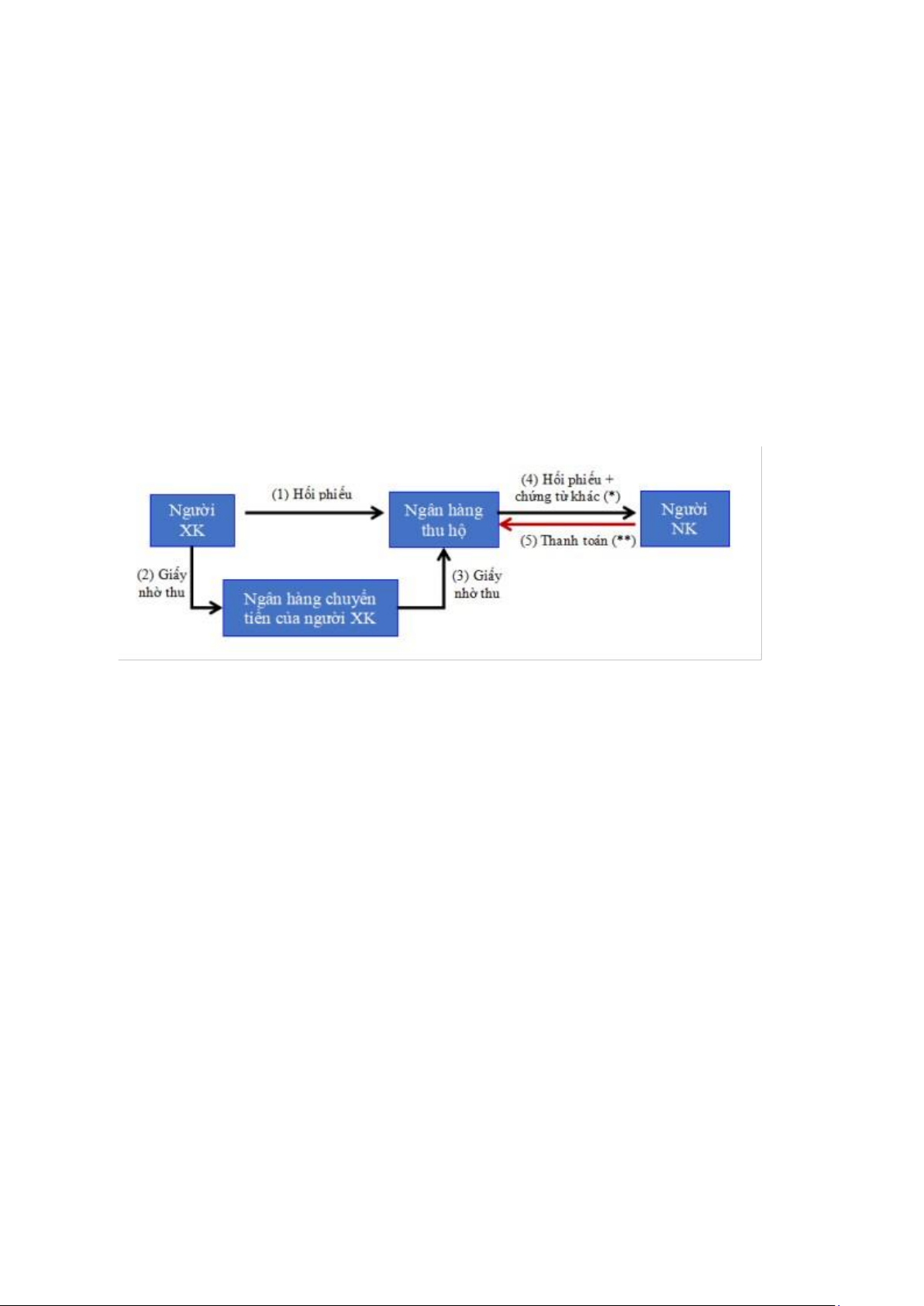

III. Phương thức thanh toán đổi chứng từ trả tiền ngay 1. Khái niệm

Trong một giao dịch chứng từ thanh toán - Document against payment (D/P) điển

hình, nhà xuất khẩu rút hối phiếu cho người mua nước ngoài (người bị ký phát) thông

qua ngân hàng nước ngoài (ngân hàng thu hộ) nhận chứng từ nhờ thu từ ngân hàng

chuyển tiền của nhà xuất khẩu. Trong trường hợp này, hối phiếu trả ngay được xuất

trình cùng với các chứng từ khác do người mua hoặc quốc gia của người mua chỉ định,

ngân hàng thu hộ sẽ cung cấp các chứng từ này cho người mua khi thanh toán. Điều

này có nghĩa là người mua không nhận được quyền sở hữu hàng hóa cho đến khi thực

hiện thanh toán cho ngân hàng thu hộ. Phương pháp này được sử dụng rộng rãi trong

ngoại thương và thường được gọi là “hối phiếu trả ngay, chứng từ thanh toán” (sight draft - S/D, D/P).

(*) Hối phiếu + chứng từ do người mua/quốc gia của người mua chỉ định.

(**) Người mua nhận được quyền sở hữu hàng hóa khi đã thực hiện thanh toán cho ngân hàng thu hộ.

2. Quy trình nghiệp vụ

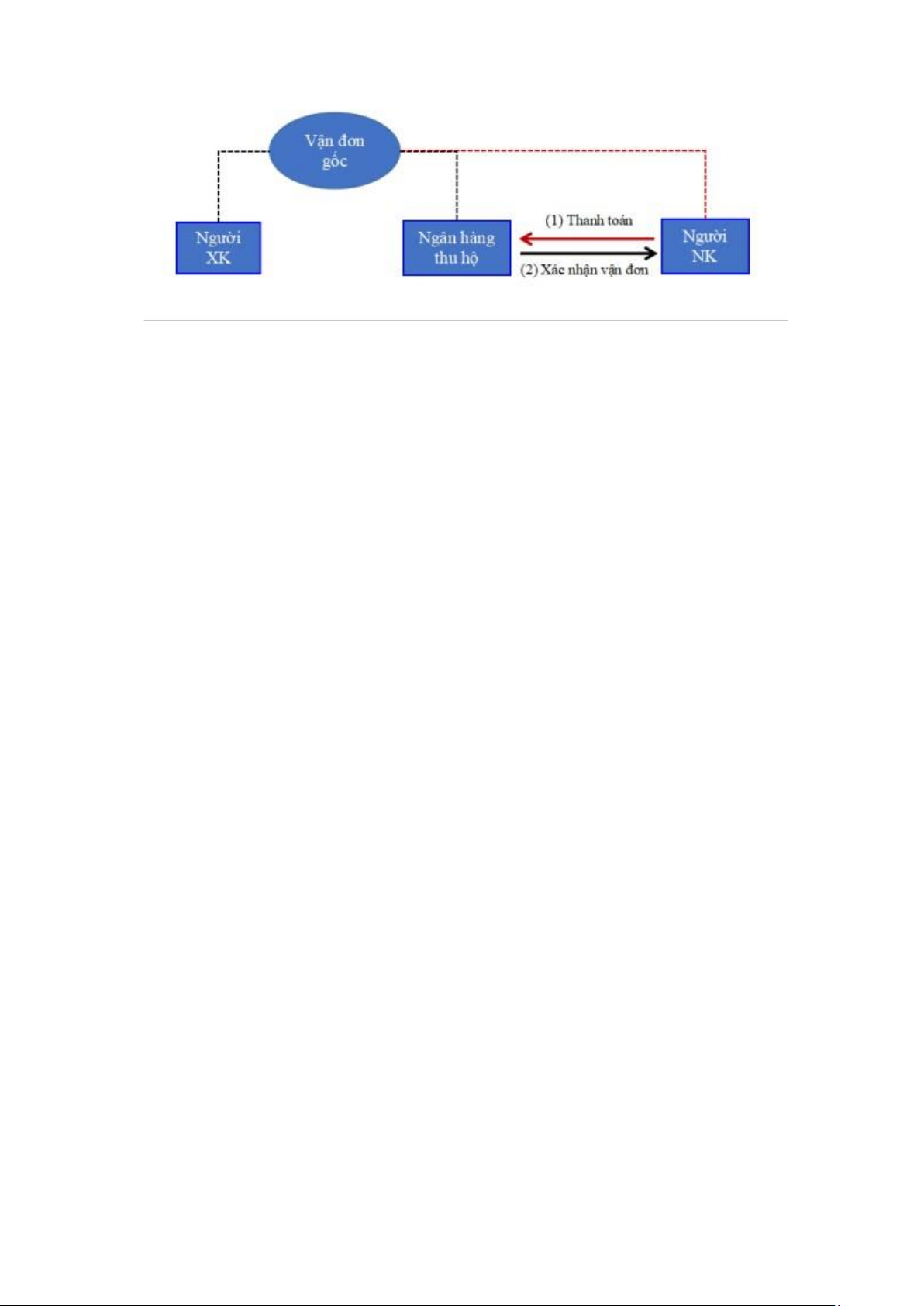

Vận đơn gốc ghi quyền sở hữu hàng hóa được lập theo lệnh của người gửi hàng

và được người gửi hàng xác nhận để trống hoặc theo lệnh của ngân hàng thu hộ. Điều

này đảm bảo rằng người bán giữ quyền sở hữu và kiểm soát lô hàng cho đến khi hàng

đến đích và người mua thực hiện thanh toán cho ngân hàng thu hộ. Khi ngân hàng thu

được thanh toán, họ sẽ xác nhận vận đơn và các chứng từ khác cho người mua. Vận

đơn gốc phải được người mua xác nhận hợp lệ và giao cho người vận chuyển trước khi

người mua chiếm hữu lô hàng. 9

+ Người XK lập vận đơn gốc, chứng minh quyền sở hữu hàng hóa của người xuất khẩu.

+ Người NK thanh toán cho ngân hàng thu hộ, ngân hàng thu hộ xác nhận vận đơn

cùng với các chứng từ liên quan.

=> Quyền sở hữu hàng hóa thuộc về người NK

Vận đơn đặt hàng không có sẵn với các chuyến hàng bằng đường hàng không. Nếu

tên người nhập khẩu có trên vận đơn hàng không (không phải là chứng từ có thể thương

lượng) với tư cách là người nhận hàng thì người mua và người nhập khẩu chỉ cần có

giấy tờ tùy thân là có thể nhận hàng mà không cần thanh toán. Vấn đề này có thể được

giải quyết bằng cách chỉ định một bên thứ ba, chẳng hạn như nhà môi giới tùy chỉnh

hoặc, với sự cho phép trước, ngân hàng thu hộ làm người nhận hàng trên vận đơn hàng

không. Tên của nhà nhập khẩu phải được đề cập là bên được thông báo để xác định lô

hàng (ủy quyền xác nhận lô hàng).

Khi sử dụng S/D, D/P vẫn tiềm ẩn nguy cơ nhà nhập khẩu không thanh toán. Trường

hợp người mua/người nhập khẩu mất khả năng thanh toán hoặc không thiện chí thanh

toán hoàn toàn có thể xảy ra trong quá trình hàng hóa đang được vận chuyển và thời

điểm hối phiếu được xuất trình để thanh toán. Cũng có thể chính sách của nước nhập

khẩu thay đổi (ví dụ: kiểm soát trao đổi), gây khó khăn cho nhà nhập khẩu trong việc

thanh toán. Trong trường hợp người mua/người nhập khẩu không thanh toán, người

xuất khẩu có quyền lựa chọn vận chuyển hàng hóa trở lại hoặc bán cho người mua khác ở nước nhập khẩu.

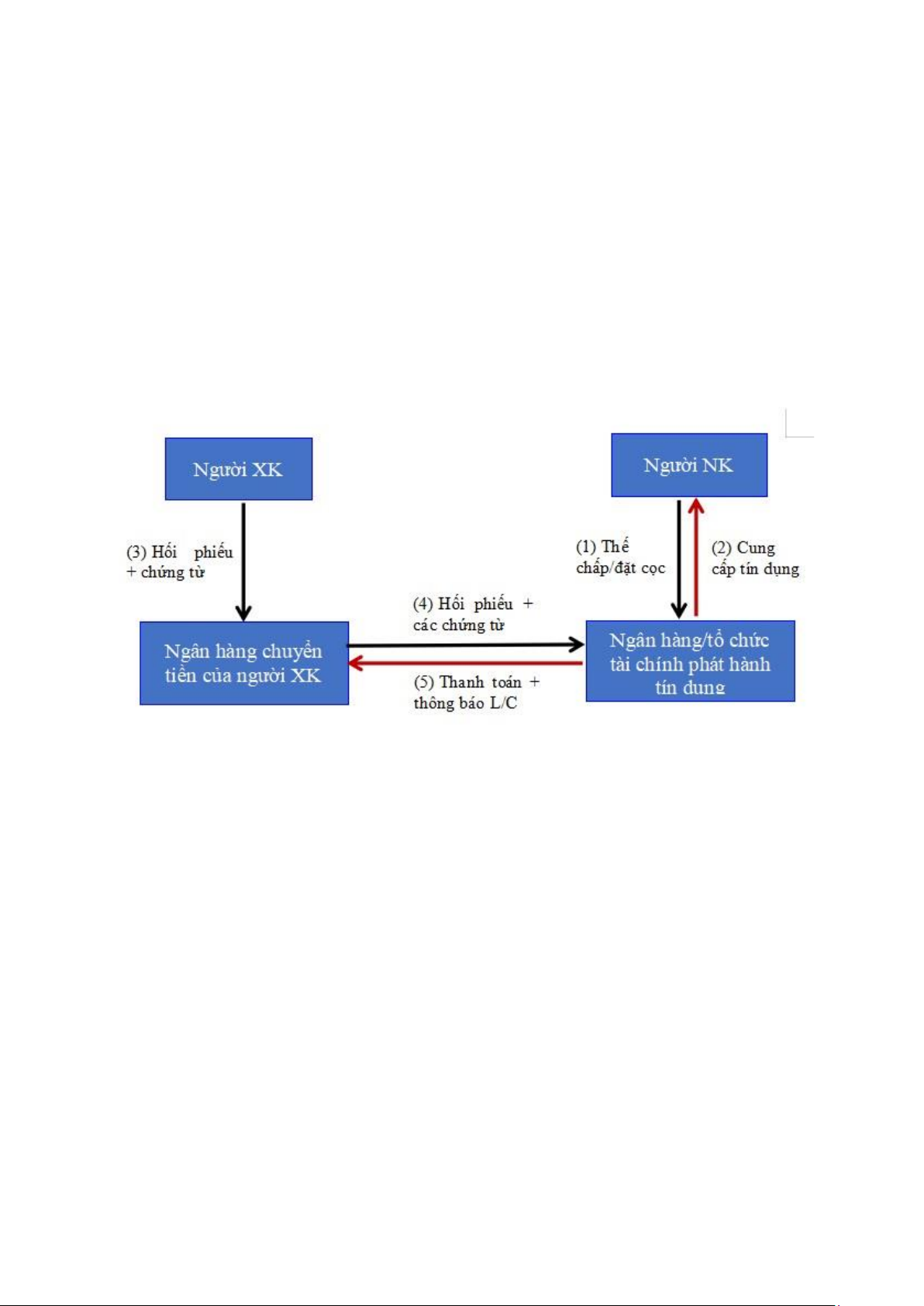

IV. Phương thức thanh toán tín dụng chứng từ 1. Khái niệm

Thư tín dụng - Letter of Credit (L/C) là một chứng từ trong đó ngân hàng hoặc tổ

chức tài chính khác thay mặt người mua chịu trách nhiệm thanh toán giá mua cho người 10

bán. Ngân hàng có thể giao dịch trực tiếp hoặc thông qua sự can thiệp của ngân hàng

tại quốc gia của người bán. Trong tất cả các loại thư tín dụng, người mua thỏa thuận với

ngân hàng để cung cấp tài chính cho người xuất khẩu để đổi lấy một số chứng từ nhất

định. Ngân hàng cung cấp tín dụng cho khách hàng của mình, người mua, nhằm đảm

bảo an ninh thường bao gồm việc cầm cố các chứng từ sở hữu hàng hóa, đặt cọc trước

hoặc cam kết hoàn trả bằng hoa hồng. Đặc điểm cơ bản của phương pháp này và giá trị

của nó đối với nhà xuất khẩu hàng hóa là nó áp đặt tín dụng của người mua lên trên tín

dụng của ngân hàng, thường là ngân hàng thực hiện hoạt động kinh doanh tại quốc gia

của người bán. Thư tín dụng là một cam kết có hiệu lực pháp lý của ngân hàng để thanh

toán tiền khi thực hiện một số điều kiện nhất định được quy định trong đó cho người

bán (người xuất khẩu hoặc người thụ hưởng) đối với tài khoản của người mua (người

nhập khẩu hoặc người nộp đơn).

+ Người NK/người mua phải cầm cố các chứng từ sở hữu hàng hóa, đặt cọc trước

hoặc cam kết hoàn trả bằng hoa hồng.

+ Tín dụng của người mua đặt trên tín dụng của ngân hàng.

+ Thư tín dụng đối với người bán/người xuất khẩu là L/C xuất khẩu. Thư tín dụng

đối với người mua/người nhập khẩu là L/C nhập khẩu.

Loại hình thư tín dụng (L/C): bao gồm L/C không hối phiếu (irrevocable), L/C hối

phiếu (revocable), L/C thỏa thuận định lượng (confirmed), và nhiều loại khác.

2. Quy trình nghiệp vụ

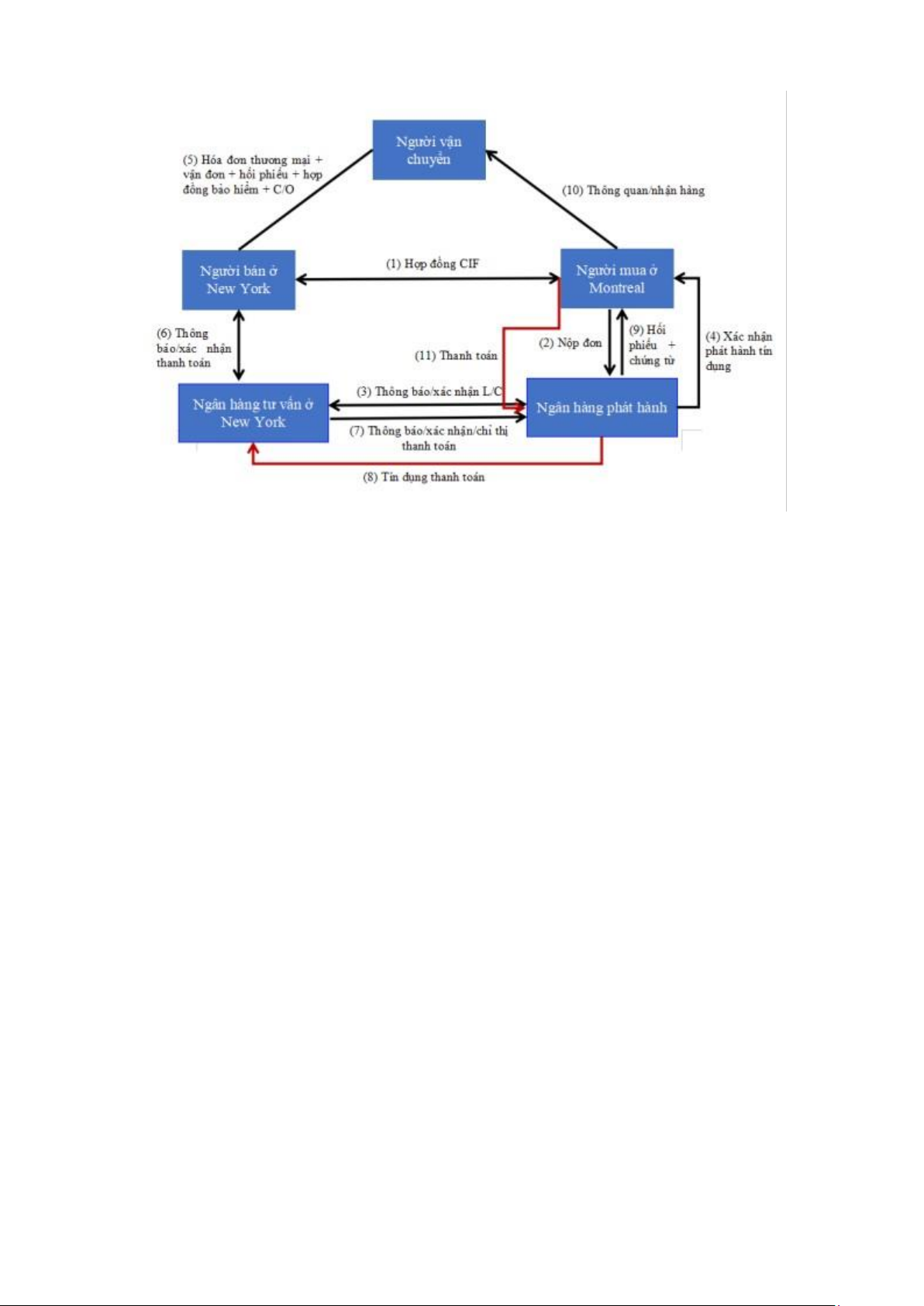

Ví dụ 11.3: Quy trình thực hiện hợp đồng với phương thức thanh toán tín dụng chứng từ 11

1. Người mua Canada ở Montréal ký hợp đồng với người bán Hoa Kỳ ở New

York.Thỏa thuận quy định việc thanh toán sẽ được tài trợ bằng một khoản tín dụng

chứng từ không thể hủy ngang được xác nhận đối với hàng hóa được giao CIF, cảng Montréal.

2. Người mua Canada nộp đơn lên ngân hàng của mình (ngân hàng phát hành), nơiphát

hành thư tín dụng với người bán ở Hoa Kỳ là người thụ hưởng.

3. Ngân hàng phát hành gửi thư tín dụng đến ngân hàng tư vấn ở Hoa Kỳ, ngân

hàngnày cũng xác nhận thư tín dụng.

4. Ngân hàng thông báo thông báo cho người bán Hoa Kỳ rằng thư tín dụng đã

đượcphát hành thay mặt họ (được xác nhận bởi ngân hàng thông báo) và có sẵn để xuất trình chứng từ.

5. Người bán ở Hoa Kỳ xem xét kỹ lưỡng khoản tín dụng. Khi hài lòng rằng các

quyđịnh trong thư tín dụng có thể được đáp ứng, người bán ở Hoa Kỳ sắp xếp vận

chuyển và chuẩn bị các tài liệu cần thiết, đó là hóa đơn thương mại, vận đơn, hối

phiếu, hợp đồng bảo hiểm và giấy chứng nhận xuất xứ. Việc sửa đổi có thể cần thiết

trong trường hợp tín dụng mô tả hàng hóa không đúng.

6. Sau khi giao hàng, người bán tại Hoa Kỳ nộp các chứng từ liên quan đến ngân

hàngthông báo/xác nhận để thanh toán. Nếu chứng từ phù hợp, ngân hàng thông

báo/xác nhận sẽ thanh toán cho người bán. (Nếu L/C có quy định chấp nhận thì

ngân hàng chấp nhận hối phiếu, thể hiện cam kết thanh toán theo mệnh giá khi đến

hạn cho người bán hoặc người nắm giữ hối phiếu ngay tình; đây gọi là L/C chấp

nhận. Trong L/C thẳng , việc thanh toán được thực hiện bởi ngân hàng phát hành 12

hoặc ngân hàng được chỉ định trong tín dụng vào một ngày có thể xác định trong

tương lai. Nếu tín dụng quy định việc chiết khấu tại bất kỳ ngân hàng nào thì nó

được gọi là L/C có thể thương lượng).

7. Ngân hàng thông báo/xác nhận gửi chứng từ kèm chỉ thị thanh toán cho ngân hàngphát hành.

8. Sau khi kiểm tra hồ sơ theo đúng chỉ dẫn, ngân hàng phát hành hoàn trảthanh

toán/chuyển số tiền thu được cho ngân hàng thông báo/xác nhận.

9. Ngân hàng phát hành giao bộ chứng từ cho người mua và xuất trình hối phiếu cóthời

hạn để chấp nhận. Với hối phiếu trả ngay, ngân hàng phát hành sẽ được người mua

thanh toán khi xuất trình chứng từ.

10. Người mua thu xếp thông quan hàng hóa, nghĩa là từ bỏ vận đơn và nhận hàng.

11. Người mua thanh toán cho ngân hàng phát hành vào hoặc trước ngày đáo hạn hốiphiếu.

+ Việc xác minh nhận thông tin L/C giữa ngân hàng phát hành và ngân hàng tư vấn

được thực hiện bằng cách sử dụng thỏa thuận mã kiểm tra riêng giữa các ngân hàng.

Thư tín dụng bao gồm bốn hợp đồng song phương riêng biệt và riêng biệt: (1) hợp đồng

mua bán giữa người mua và người bán; (2) hợp đồng tín dụng và hoàn trả giữa người

mua và ngân hàng phát hành, quy định ngân hàng phát hành thiết lập thư tín dụng có

lợi cho người bán và người mua hoàn trả; (3) hợp đồng thư tín dụng giữa ngân hàng

phát hành và người thụ hưởng (nhà xuất khẩu), xác nhận rằng ngân hàng sẽ thanh toán

cho người bán khi xuất trình các chứng từ cụ thể; và (4) thông báo được xác nhận, cũng

là hợp đồng giữa ngân hàng thông báo/xác nhận với người bán, xác nhận rằng ngân

hàng sẽ thanh toán cho người bán khi xuất trình các chứng từ cụ thể.

+ Đối với L/C có thể hủy bỏ, ngân hàng tín dụng có thể sửa đổi hoặc hủy bỏ tín dụng

bất kỳ lúc nào mà không cần có sự đồng ý hay thông báo trước cho người bán.

+ Thông thường “L/C hủy ngang” không được sử dụng trong thương mại quốc tế

(ngoại trừ giao dịch giữa công ty mẹ với công ty con).

+ Phòng Thương mại quốc tế - International Chamber of Commerce (ICC) cung cấp

các hướng dẫn cho việc tuân thủ các nguyên tắc chung khi sử dụng L/C trong thương

mại quốc tế như sau: L/C không thể hủy ngang thường được thiết lập dưới dạng

"irrevocable,"; các bên thường thỏa thuận tuân theo các nguyên tắc UCP (Uniform

Customs and Practice for Documentary Credits) - Thông lệ và Thực hành Thống nhất

về Tín dụng Chứng từ do ICC ban hành. Điều này có nghĩa là ngân hàng mở L/C cam

kết không thể hủy bỏ hoặc sửa đổi trước ngày hết hạn mà không có sự đồng ý của tất 13

cả các bên liên quan, tức là người mua (người mở L/C), người bán (người nhận L/C),

và ngân hàng phát hành L/C.

+ Trường hợp bên bán/bên XK không tin tưởng vào tiềm lực tài chính của nước bên

mua/bên NK, bên XK có thể yêu cầu bảo lãnh L/C từ ngân hàng trong nước.

Lợi ích của việc sử dung phương thức thanh toán tín dụng chứng từ:

+ Người bán có thể nhận chiết khấu L/C bằng cách chuyển quyền hạn thanh toán từ

ngân hàng phát hành sang ngân hàng hay tổ chức tài chính khác. Ngân hàng chiết khấu

sẽ thanh toán cho người bán một phần hoặc toàn bộ giá trị của L/C và sau đó chờ đến

khi L/C thực sự đáo hạn để nhận tiền từ ngân hàng phát hành L/C.

+ Người mua không phải thanh toán trước hoặc lập tài khoản ký quỹ.

+ Đảm bảo việc thanh toán được thực hiện sau khi hàng hóa được giao cho người vận tải.

Bất lợi của việc sử dung phương thức thanh toán tín dụng chứng từ:

+ Đối với người bán: bị ràng buộc về hạn mức tín dụng. Phương thức này bao gồm

các giao dịch phức tạp, việc sai sót dù là nhỏ nhất thì người bán cũng có nguy cơ bị

chậm thanh toán hoặc không thanh toán trong một số trường hợp nhất định.

+ Nghĩa vụ thanh toán của người mua được áp dụng ngay cả khi người bán vận

chuyển hàng hóa bị lỗi hoặc không tồn tại (thùng/hộp rỗng). Người mua sau đó phải

khởi kiện vì vi phạm hợp đồng. Quyền lợi của người mua có thể được bảo vệ bằng cách

cấu trúc L/C để yêu cầu, như một điều kiện thanh toán, những điều sau đây:

■ Việc xuất trình giấy chứng nhận kiểm tra do bên thứ ba thực hiện xác nhận rằng

hàng hóa được vận chuyển tuân thủ các điều khoản của hợp đồng mua bán. Nếu hàng

hóa bị lỗi hoặc không phù hợp với các điều khoản của hợp đồng thì bên thứ ba sẽ từ

chối ký giấy xác nhận và người bán sẽ không nhận được tiền thanh toán. Trong những

trường hợp như vậy, tốt nhất nên sử dụng L/C có thể hủy ngang.

■ Việc xuất trình giấy chứng nhận kiểm tra do người mua cấp hoặc ký xác nhận. Tốt

nhất nên sử dụng L/C có thể hủy ngang để cho phép ngân hàng hủy bỏ khoản tín dụng.

■ Một L/C dự phòng có đi có lại được phát hành có lợi cho người mua, trong đó

người mua có thể rút khoản tín dụng này và được hoàn lại giá mua nếu người bán vận

chuyển hàng hóa không phù hợp. 14

Tài liệu liên quan:

-

Bài giảng Chương 7: Tổ chức thực hiện Hợp đồng xuất khẩu môn Quản trị xuất nhập khẩu | Đại học Kinh tế Thành phố Hồ Chí Minh

44 22 -

Bài thi giữa kỳ môn Quản trị xuất nhập khẩu | Đại học Kinh tế Thành phố Hồ Chí Minh

165 83 -

Nội dung quy trình thực hiện hợp đồng Xuất nhập khẩu môn Quản trị xuất nhập khẩu | Đại học Kinh tế Thành phố Hồ Chí Minh

116 58 -

Bài tập nhóm môn Quản trị xuất nhập khẩu | Đại học Kinh tế Thành phố Hồ Chí Minh

185 93