Bài tập ôn tập - Nguyên lý kế toán | Đại học Kinh Tế Quốc Dân

Đại học Kinh tế Quốc dân với những kiến thức và thông tin bổ ích giúp các bạn định hướng và họp tập dễ dàng hơn. Mời bạn đọc đón xem. Chúc bạn ôn luyện thật tốt và đạt điểm cao trong kì thi sắp tới.

Môn: Nguyên lý kế toán(1111) 181 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

ÔN TẬP NLKT 1. Các TK TĂNG nợ, GIẢM có TĂNG có, GIẢM nợ Tài sản Nguồn vốn

Chi phí (KHÔNG có số dư ĐK và CK)

Doanh thu (KHÔNG có số dư ĐK và CK) Rút vốn

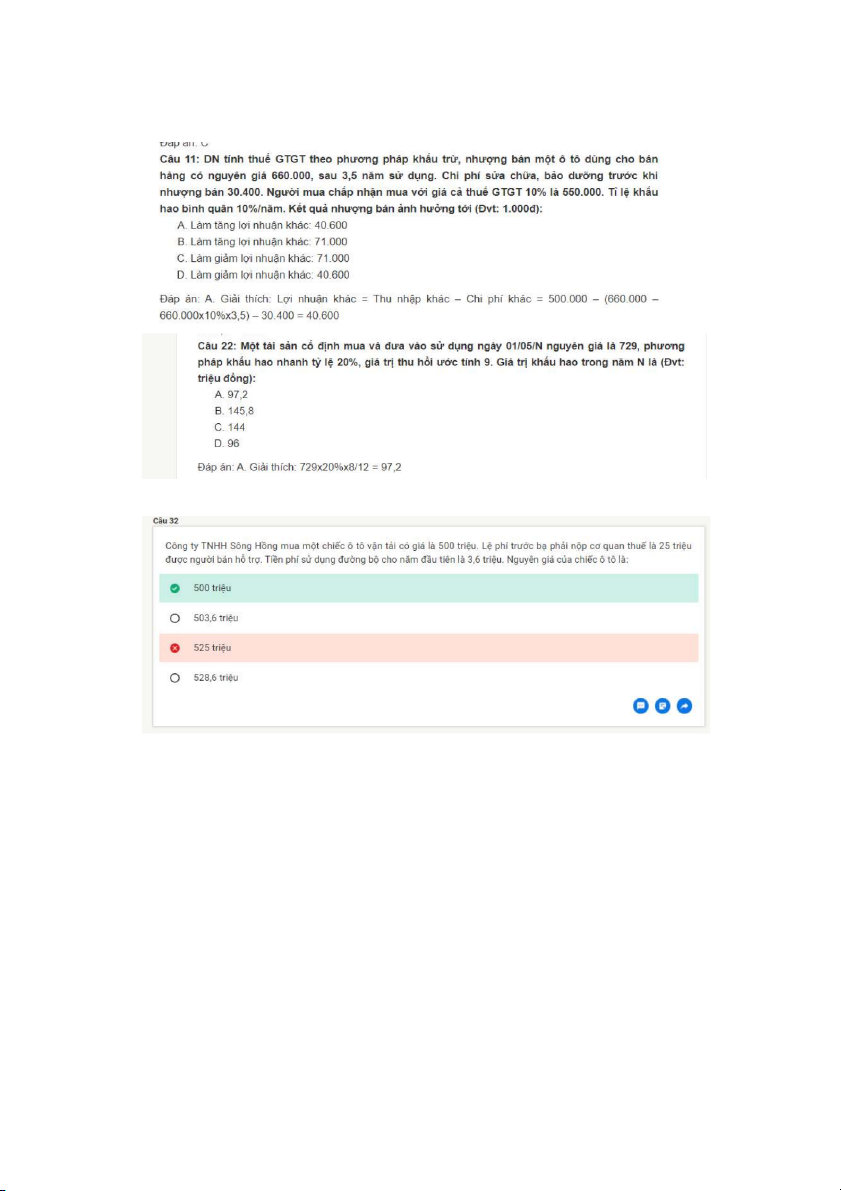

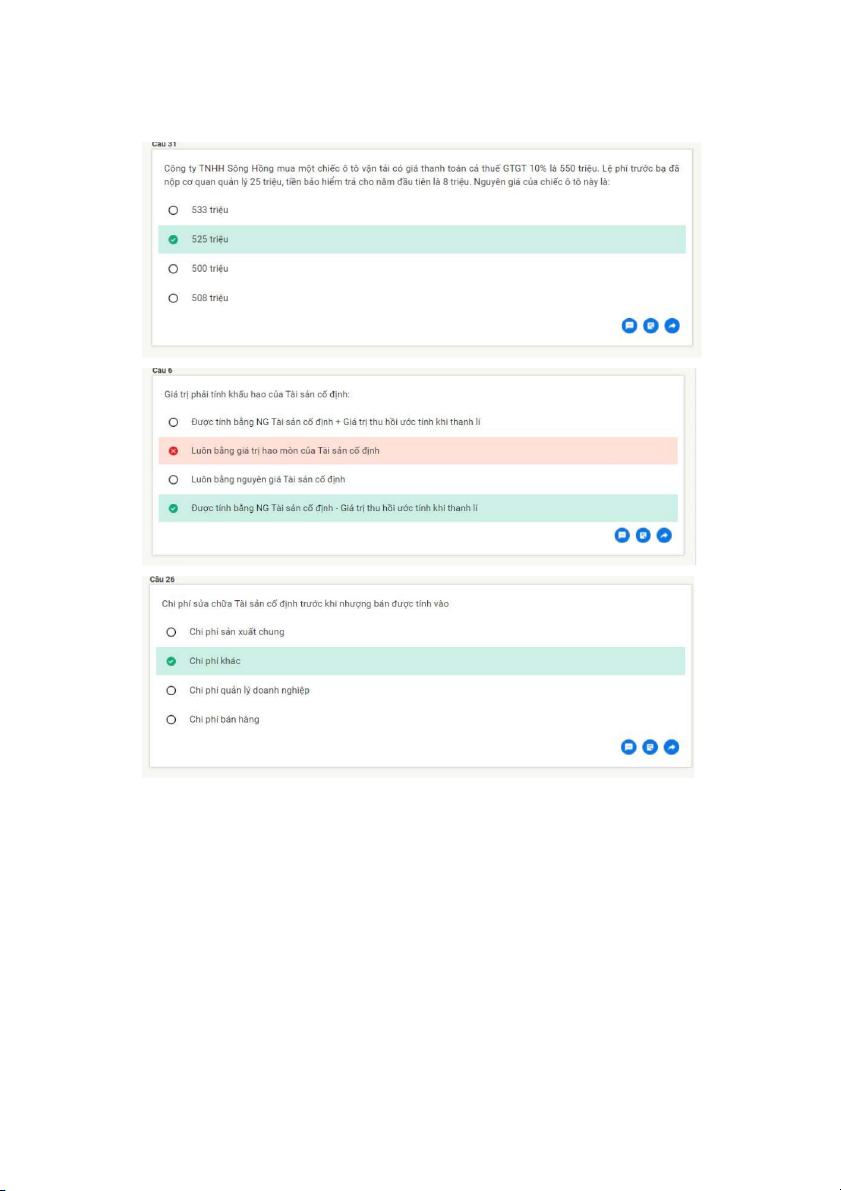

2. Giá trị xuất dùng = giá trị đầu kỳ + mua thêm trong kỳ - Tồn kho cuối kỳ 3. TÀI SẢN CỐ ĐỊNH

a) Nguyên giá TSCĐ = giá mua trên hóa đơn (không có thuế GTGT)

+ các khoản thuế không được hoàn lại (thuế nhập khẩu,

thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường)

+ phí tổn mới trước khi dùng (vận chuyển, mặt bằng,

bốc dỡ, lắp đặt chạy thử, kiểm định xe, phí trước bạ, phí làm

biển kiểm soát, phí thuê chuyên gia) – lưu ý: chi phí vận chuyển

nếu đc người bán TÀI TRỢ thì không tính

+ chi phí môi giới mua tài sản

-giảm trừ (chiết khấu, giảm giá khi mua hàng)

LƯU Ý CÁC PHÍ KHÔNG ĐƯỢC TÍNH:

+ Phí dán xe, phun sơn (chỉ được tính trong trường hợp xe bắt buộc phải phun sơn

màu do hãng taxi VD: taxi mai linh) + Phí đăng kiểm + Tiền bảo hiểm + Tiền đào tạo lái xe

b) Khi định khoản, những chi phí LIÊN QUAN ĐẾN NGUYÊN GIÁ phải được ghi vào TK TSCĐ c)

Giá trị nhập kho thực tế của hàng hóa (TK TSCĐ khi định khoản) =

NGUYÊN GIÁ (nhưng là nguyên giá chưa tính chi phí phát sinh thêm để

đưa xe sẵn sàng vào sd) = giá trị hàng mua – chiết khấu/giảm giá hàng bán

d) Khi định khoản TSCĐ (nguyên giá) mà chưa đưa vào sử dụng thì ghi là Nợ TK MUA SẮM TSCĐ

e) Kế toán nhận vốn góp TSCĐ: Nợ TK TSCĐ Có TK vốn góp CSH f)

Được cho, biếu tặng TSCĐ Nợ TK TSCĐ Có TK thu nhập khác

4. Các nguyên tắc kế toán:

(1) giả định về thực thể kinh doanh: không được dùng tiền của doanh nghiệp vào

mục đích cá nhân, báo cáo tài chính của công ty con phải tách biệt với công ty mẹ

(2) giả định hoạt động liên tục: hàng hóa phải được ghi nhận theo giá gốc

(3) giả định thước đo tiền tệ: chỉ ghi nhận những đối tượng có thể quy đổi thành tiền

(4) giả định kỳ kế toán: xuất phát từ nguyên tắc hoạt động liên tục, là cơ sở hình

thành nên nguyên tắc phù hợp

(5) nguyên tắc cơ sở dồn tích: nghiệp vụ phải được ghi vào thời điểm phát sinh (6) nguyên tắc giá phí:

(7) nguyên tắc khách quan: số liệu kế toán cung cấp phải khách quan

(8) nguyên tắc phù hợp: (VD: khi tính phí bảo hiểm thì chỉ ghi phần tương ứng với năm/tháng được tính)

(9) nguyên tắc nhất quán: sử dụng thống nhất phương pháp tính

(10) nguyên tắc ghi nhận doanh thu: doanh thu phải được ghi ngay khi chắc chắn, kể cả thu tiền hay chưa

(11) nguyên tắc thận trọng: luôn để dư tiền để dự phòng rủi ro

(12) nguyên tắc trọng yếu: trình bày tách biệt nghiệp vụ/đối tượng được coi là đủ

quan trọng ảnh hưởng đến việc ra quyết định của người sử dụng thông tin

5. Rút vốn thuộc loại tài khoản: Tài khoản điều chỉnh của TK Vốn góp của CSH

6. Trả tiền cho khoản chắc chắn xảy ra trong tương lai nhưng đã trả trong hiện

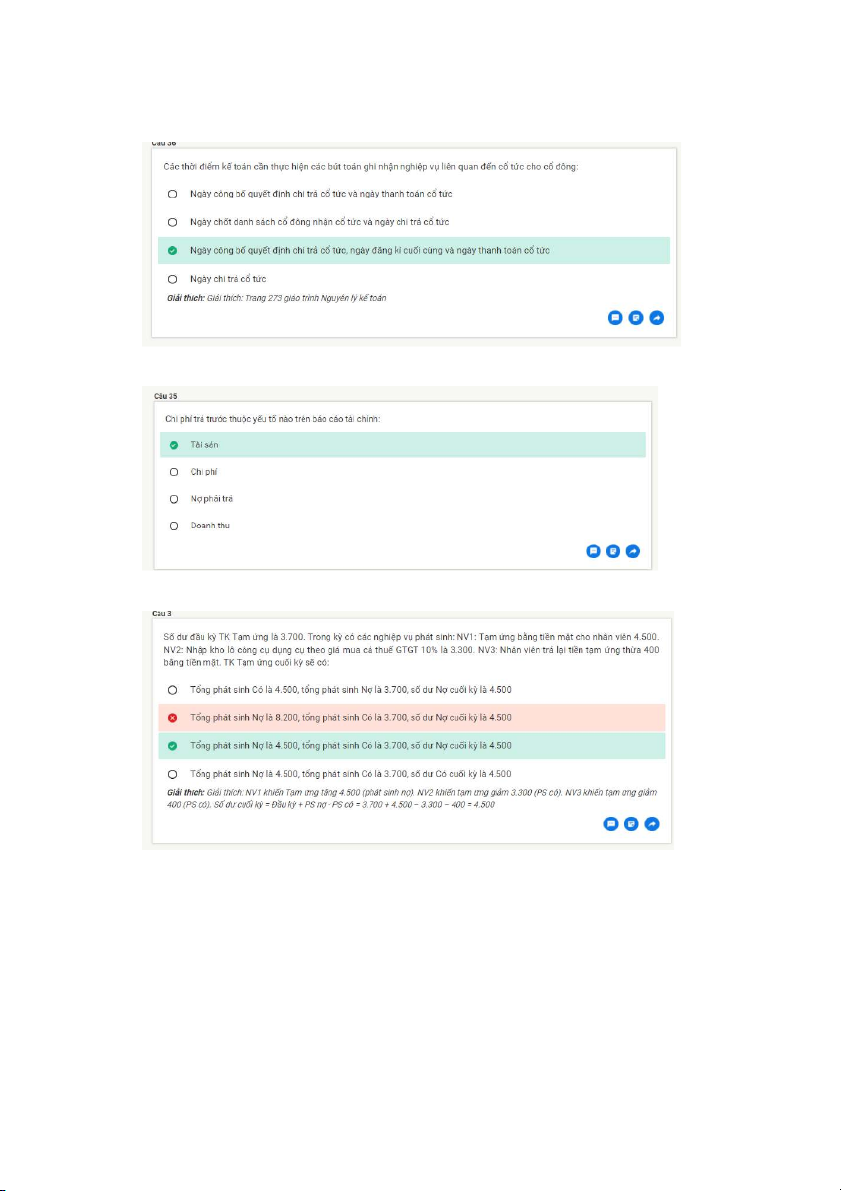

tại: CHI PHÍ TRẢ TRƯỚC (VD: bảo hiểm)

Nhận khoản tiền chắc chắn được nhận trong tương lai: DOANH THU NHẬN TRƯỚC 7. HÀNG TỒN KHO

a) Giá nhập kho (giá gốc) = giá mua (không tính GTGT)

+ chi phí mình chịu (không GTGT) - chiết khấu/giảm giá

Khi định khoản ghi TK hàng hóa

b) Đơn giá = giá gốc/số lượng

c) Định khoản MUA HÀNG HÓA -

PP kê khai thường xuyên: dùng TK hàng hóa. => Chi phí vận chuyển cũng là TK hàng hóa -

PP kiểm kê định kì: Dùng TK mua hàng => Chi phí vận chuyển là TK chi phí mua hàng

d) Giá vốn hàng bán chỉ ghi nhận giá trị gốc của hàng hóa (KHÔNG tính các chi phí khác)

e) Góp vốn hàng hóa, TSCĐ, NVL

Giá nhập kho = giá thỏa thuận + chi phí doanh nghiệp chịu Định khoản: Nợ TK NVL, TSCĐ, hàng hóa

Có TK nguồn vốn kinh doanh

f) Bất kể chi phí phát sinh nào xảy ra khi nhượng bán TSCĐ đều được tính là CHI PHÍ KHÁC

g) Chi phí vận chuyển phát sinh khi đi mua hàng, người bán chịu nhưng

công ty trả hộ => Tăng giá trị TK Phải thu khác Giảm giá trị TK Tiền mặt (Tiền gửi ngân hàng)

h) Chi phí vận chuyển phát sinh khi đi mua hàng, công ty chịu nhưng người

bán trả hộ => Tăng giá trị TK Hàng hóa Tăng giá trị TKThuế GTGT đầu

vào (nếu có) Tăng giá trị TK Phải trả khác hoặc Tăng TK Phải trả người bán

8. Trong thời kỳ lạm phát, phương pháp nào tính thuế thu nhập doanh nghiệp nhỏ nhất? LIFO

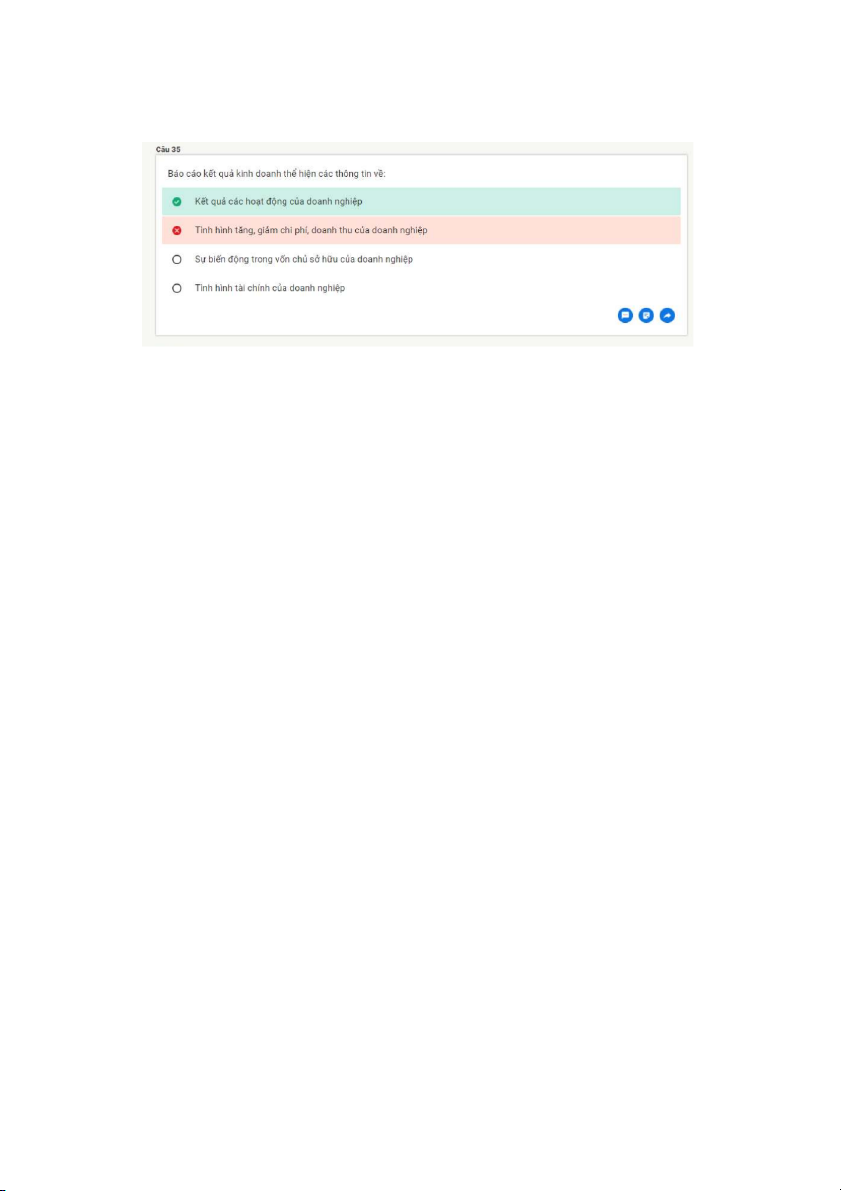

9. Các báo cáo tài chính khác được trình bày ở một thời kỳ, ngoại trừ Bảng cân đối kế toán

10.Để ghi số dư đầu kỳ cho từng tài khoản trên sổ kế toán kỳ này, kế toán căn cứ vào:

Bảng cân đối kế toán kỳ trước

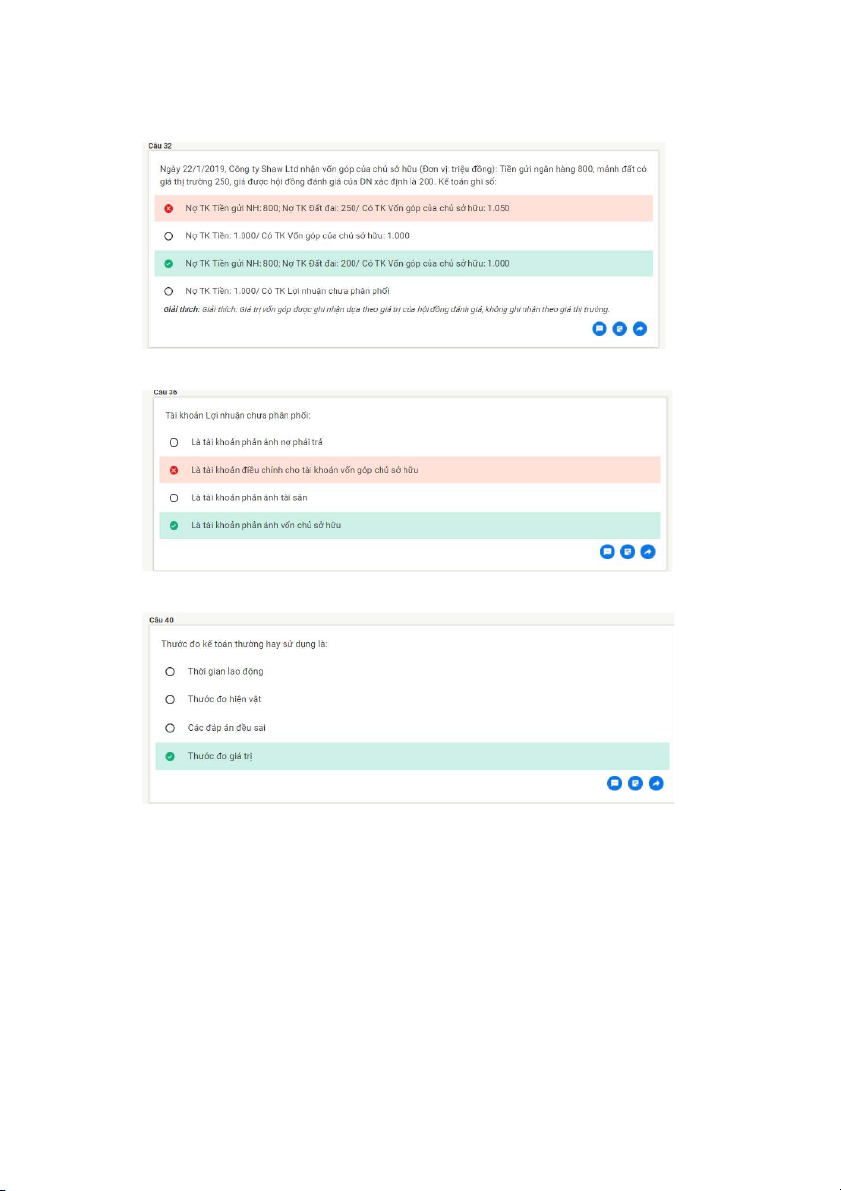

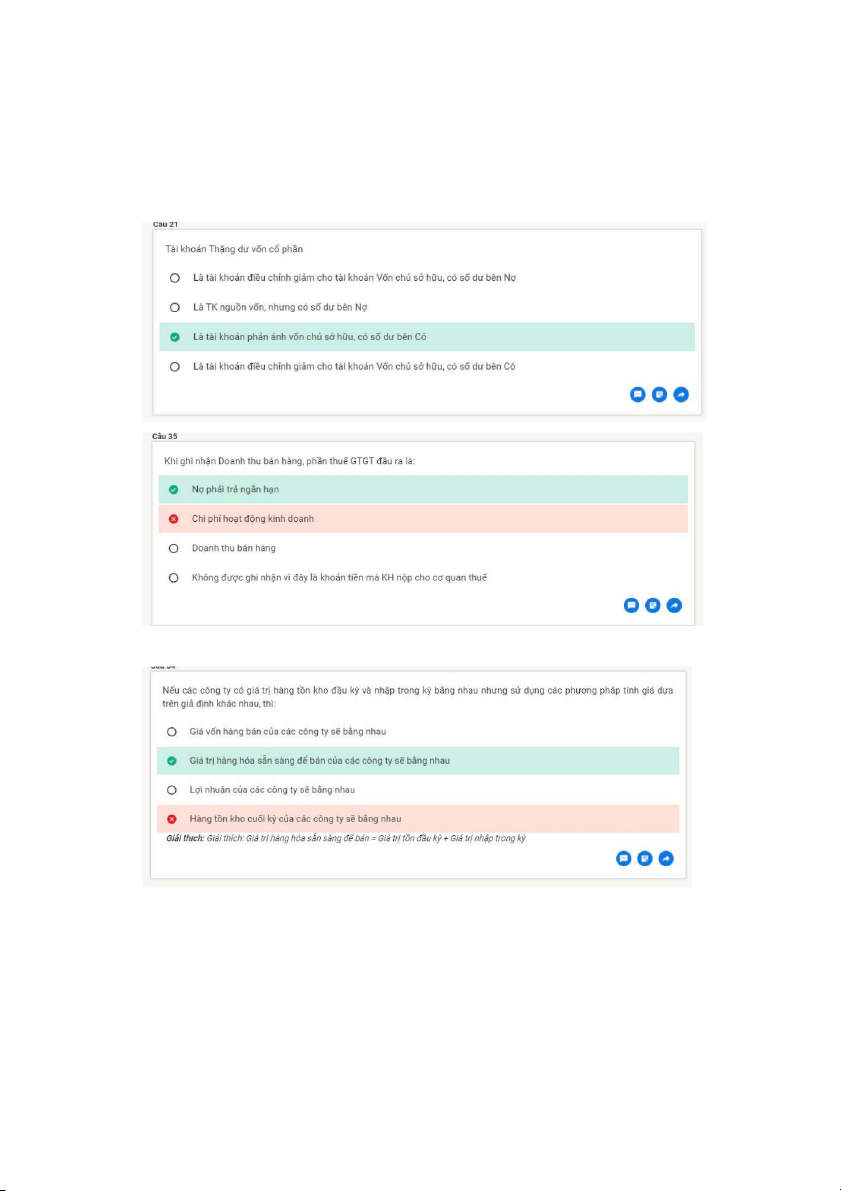

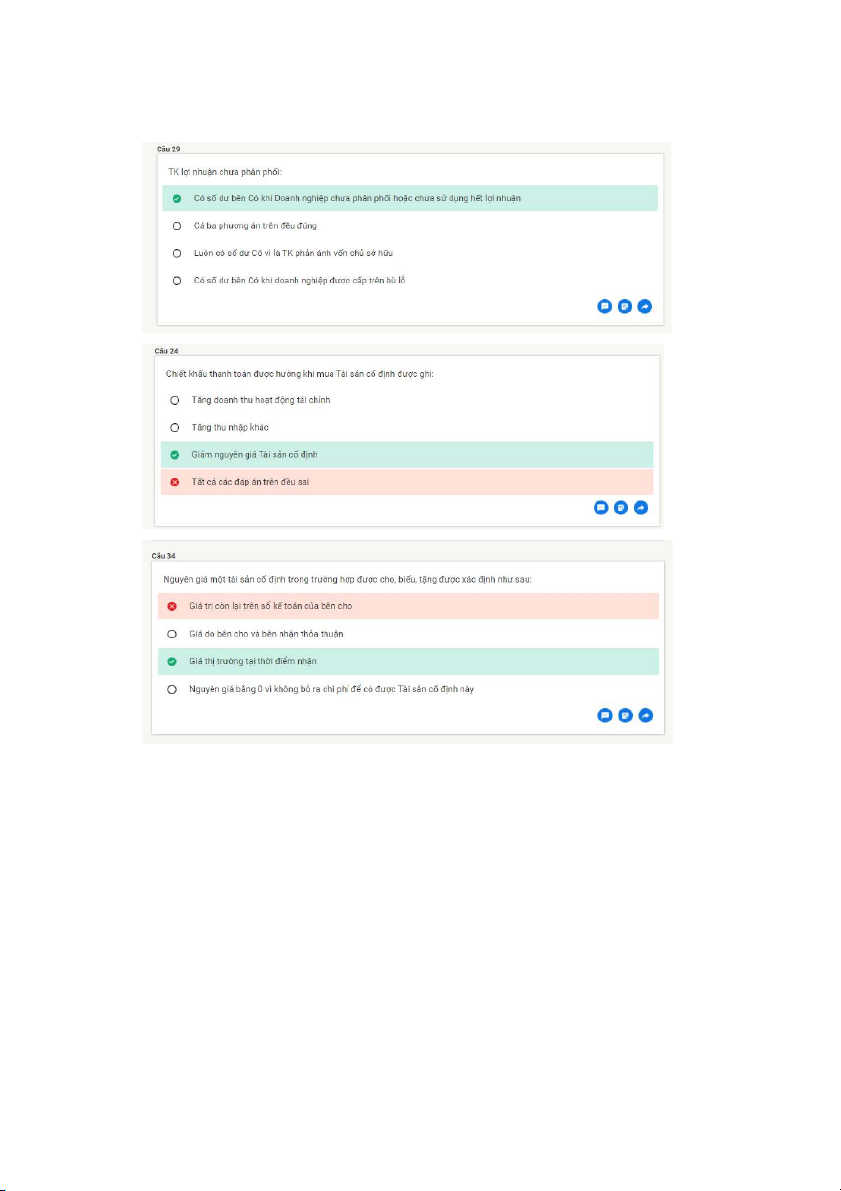

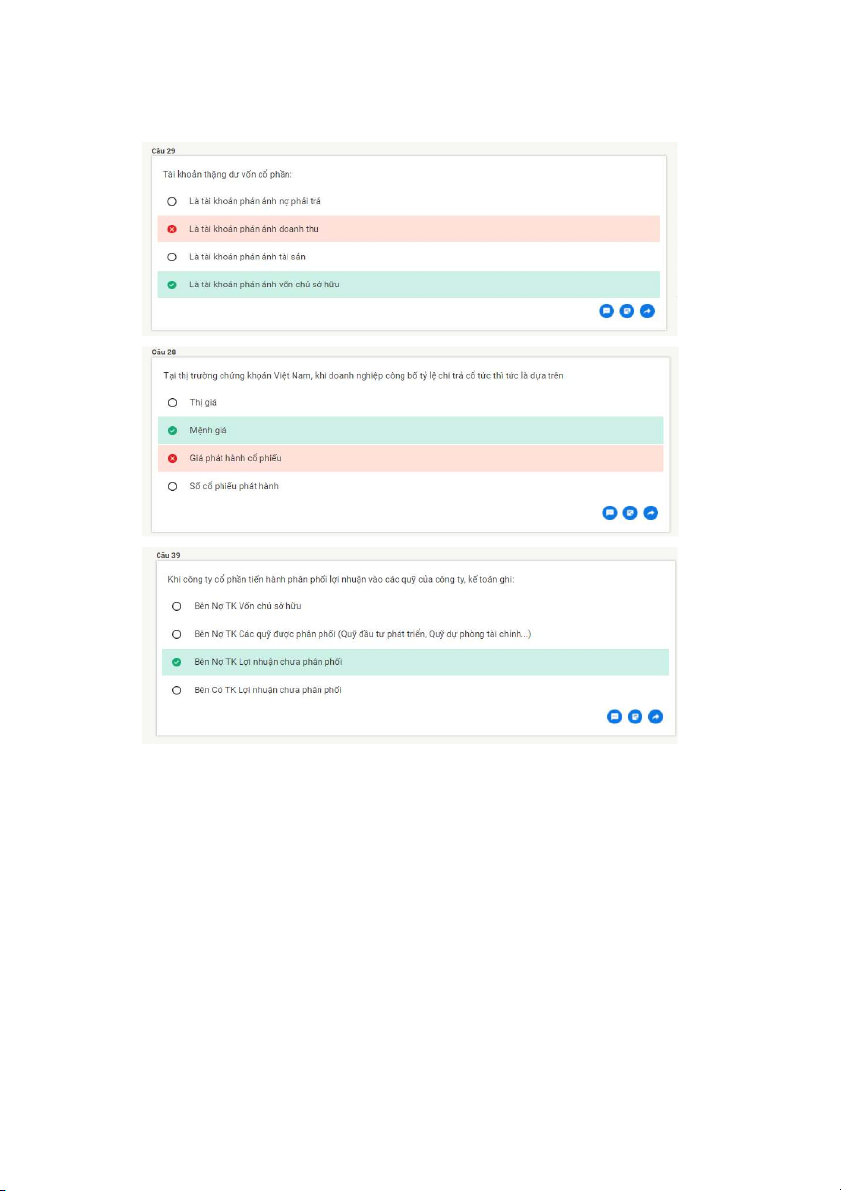

11.Tài khoản Lợi nhuận chưa phân phối:

Là tài khoản phản ánh vốn chủ sở hữu

12.Trong điều kiện tăng giá (lạm phát), thì áp dụng FIFO cho:

giá vốn hàng bán thấp nhất => lợi nhuận gộp cao nhất => lợi nhuận trước thuế

cao nhất và ngược lại trong điều kiện giá giảm LIFO thì ngược lại

13.Điều kiện ghi nhận doanh thu của kế toán: + ĐK1: Đã giao hàng

+ ĐK2: Khách hàng phải chấp nhận thanh toán (kể cả chưa trả tiền)

Khi định khoản tiêu thụ hàng có 3 bút toán:

BT1: Ghi nhận giá vốn hàng bán: Nợ TK giá vốn hàng bán

Có TK hàng hóa (nếu xuất kho)

Có TK hàng gửi bán ( nếu kỳ trước gửi bán được chấp nhận BT2: Ghi nhận doanh thu

Nợ TK tiền mặt, TGNH, Phải thu khách hàng

Có TK doanh thu bán hàng và cung cấp dịch vụ

Có TK Thuế GTGT phải nộp

BT3: Nếu phát sinh chi phí bán hàng (vận chuyển, quảng cáo, hoa hồng, đại lý,…) Nợ TK chi phí bán hàng

Nợ TK Thuế GTGT được khấu trừ

Có TK tiền mặt, TGNH, Phải thu trả người bán

14.Các tài khoản KHÔNG CÓ SỐ DƯ CUỐI KỲ: giá vốn hàng bán, hàng bán

bị trả lại, giảm giá hàng bán, chiết khấu bán hàng

15.Các bút toán kết chuyển (khóa sổ) cuối kỳ:

B1: Khóa sổ TK có số dư Có: (nằm trong báo cáo KQKD) Nợ TK doanh thu bán hàng Nợ TK doanh thu tài chính Nợ TK doanh thu khác Có TK xác định KQKD

B2: Khóa sổ TK có số dư Nợ (nằm trong BCKQKD) Nợ TK xác định KQKD Có TK giá vốn hàng bán

Có TK chi phí bán hàng (vận chuyển, thuê nhà, lương nhân viên-có thể tách riêng từng cái một)) Có TK chi phí bảo hiểm Có TK chi phí khấu hao

Có TK chiết khấu bán hàng Có TK giảm giá hàng bán

Có TK hàng bán bị trả lại B3: Xác định lãi lỗ

+ Lãi: Nợ TK xác định KQKD

Có TK lợi nhuận chưa phân phối (tăng)

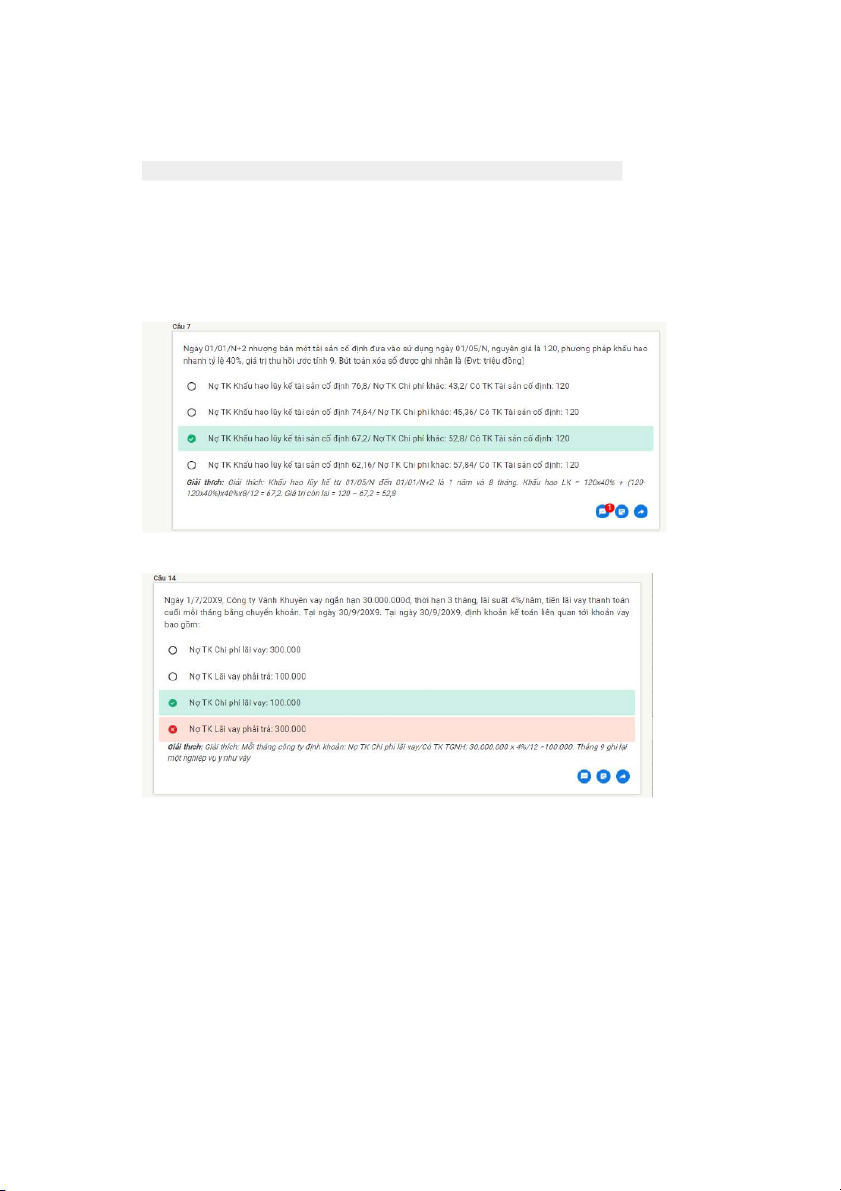

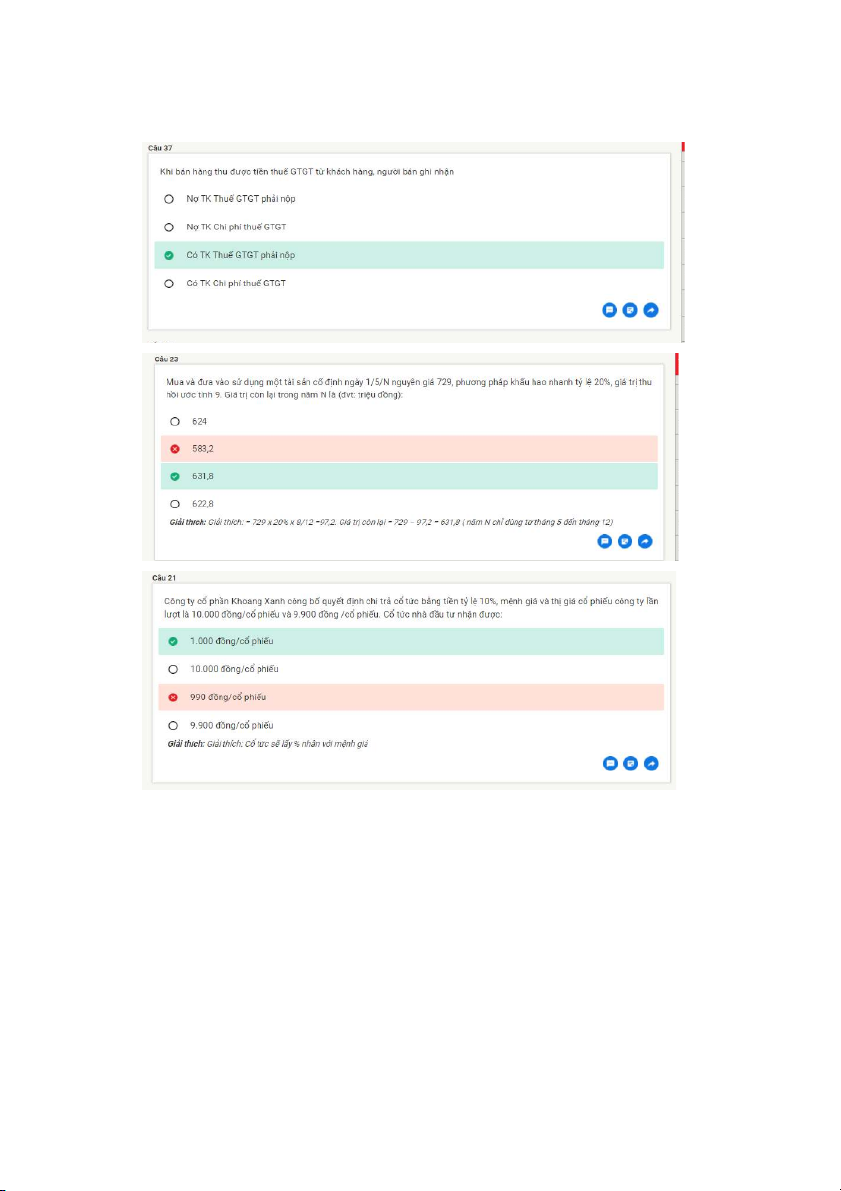

+ Lỗ: Nợ TK lợi nhuận chưa phân phối (giảm) Có TK xác định KQKD 16.KHẤU HAO TSCĐ:

+ TK khấu hao lũy kế TSCĐ là TK nguồn vốn

+ Trong trường hợp giảm TSCĐ, số khấu hao lũy kế tính đến thời điểm giảm

TSCĐ đều được: ghi NỢ TK KHẤU HAO LŨY KẾ TSCĐ

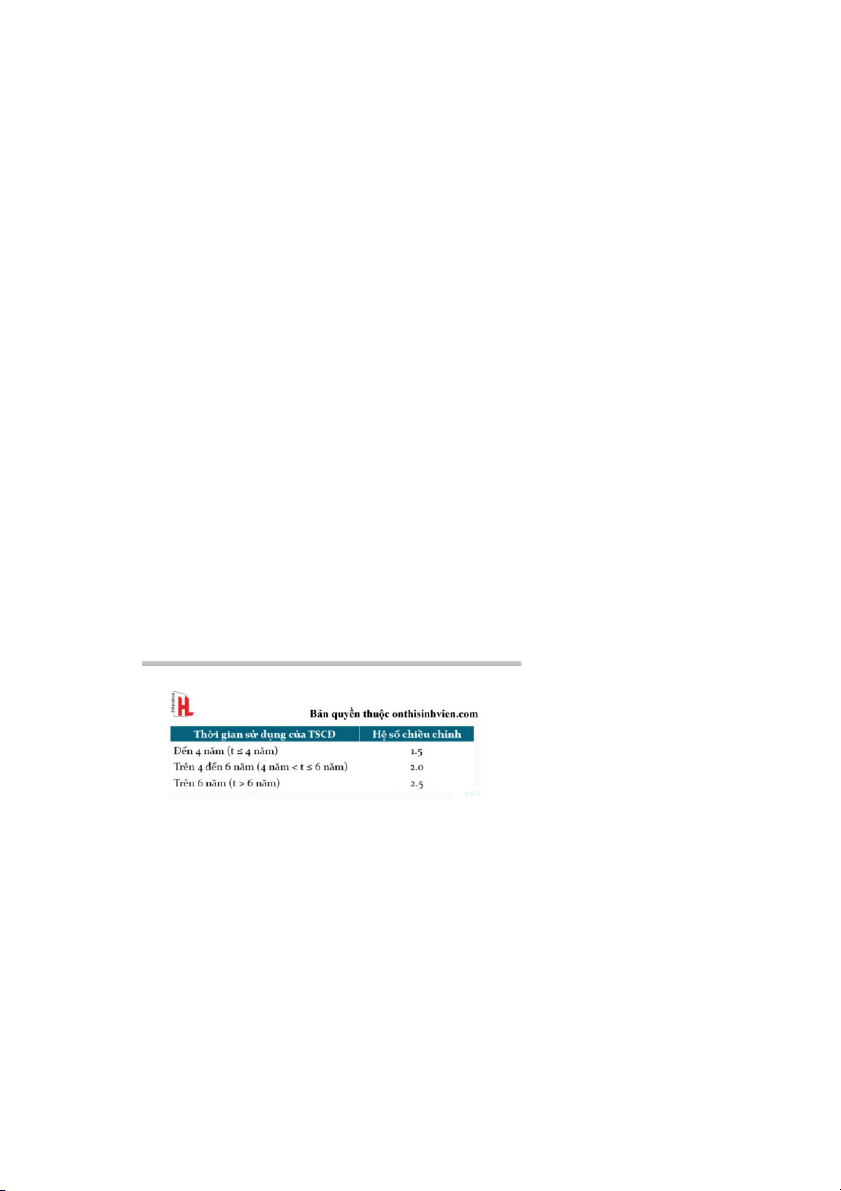

+ Các yếu tố được sử dụng để tính khấu hao TSCĐ:

Giá trị thu hồi ước tính Nguyên giá

Thời gian sử dụng hữu ích

+ giá trị phải tính khấu hao TSCĐ = Nguyên giá tài sản cố định – giá trị thu hồi ước tính khi thanh lý 17.HÀNG TỒN KHO

18.DỰ PHÒNG NỢ PHẢI THU KHÓ ĐÒI

CHÚ Ý: Nếu tính theo pp tỷ lệ % doanh thu thì không cần trừ đi số dư đầu kỳ

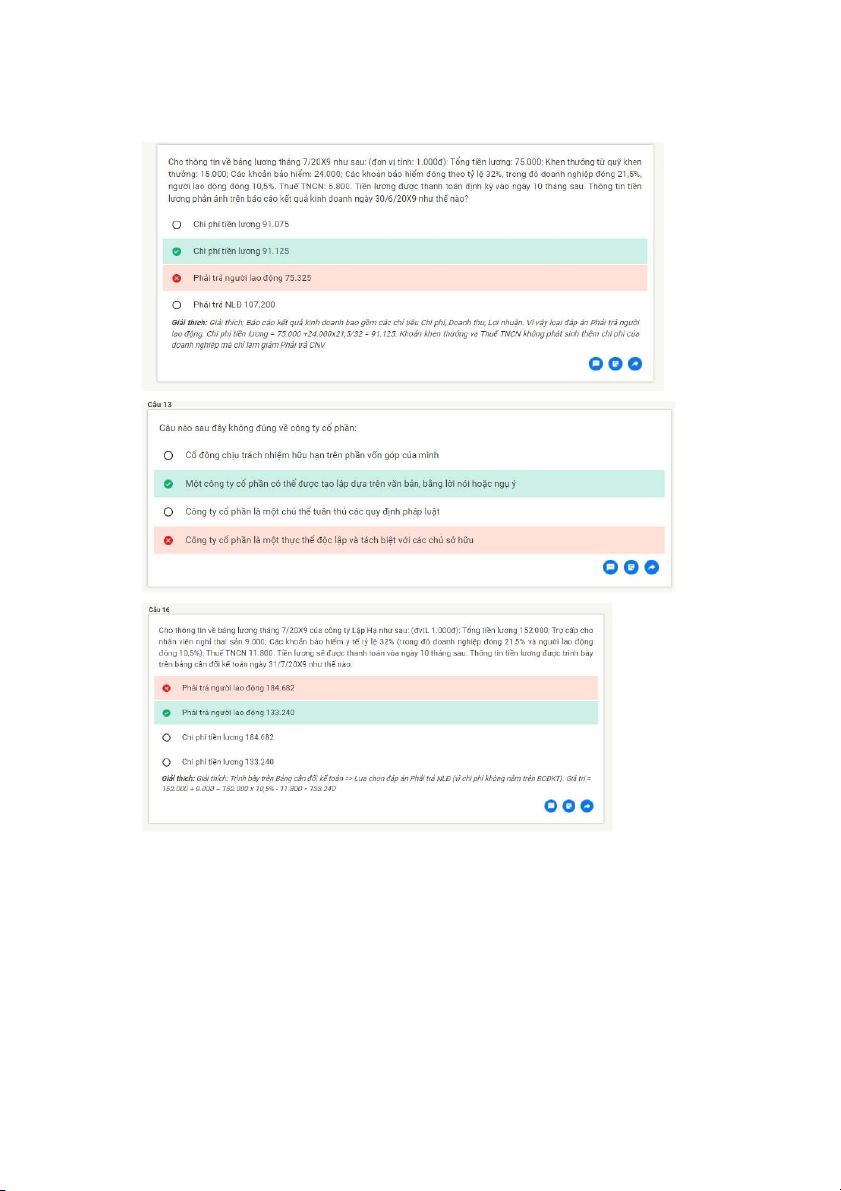

19.Lương cho người lao động

+ Lương thực tế trả cho người lao động = Lương – giảm trừ lương

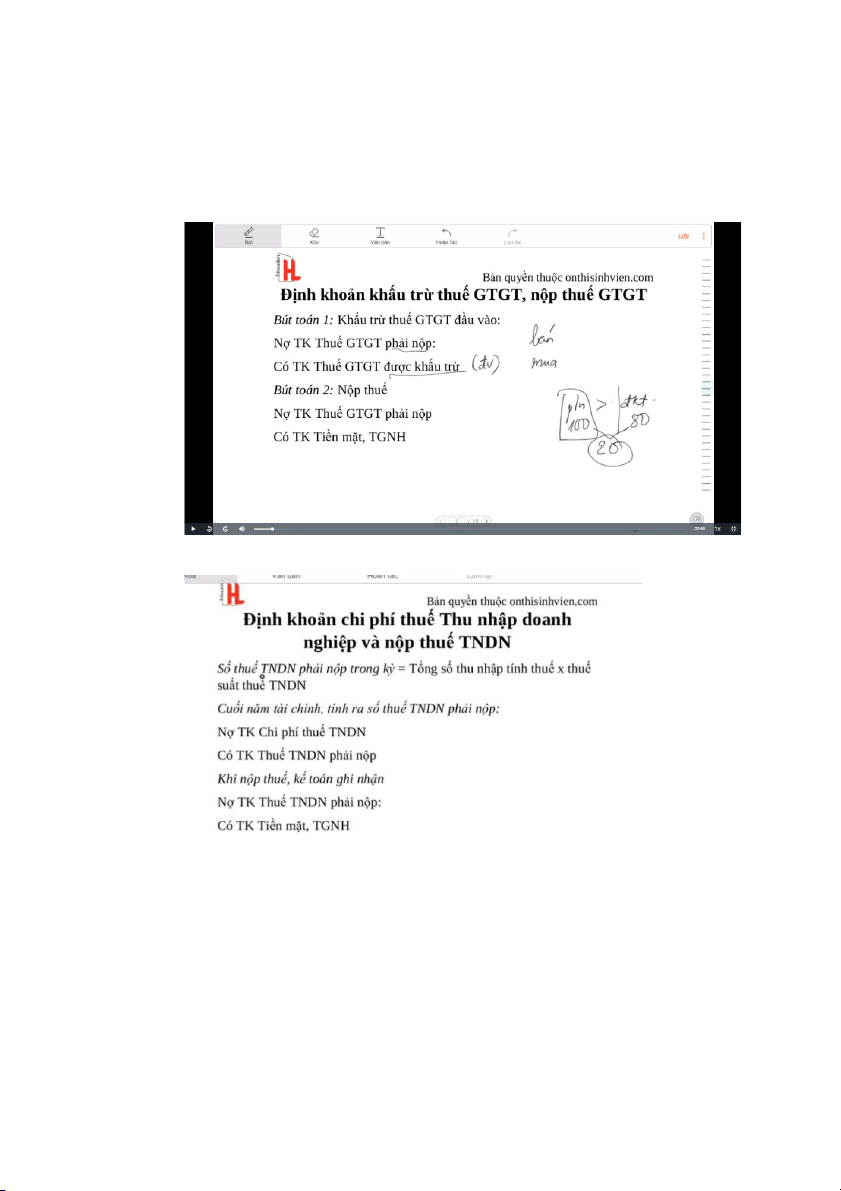

+ Chi phí tiền lương của doanh nghiệp = Lương + các khoản bảo hiểm doanh nghiệp đóng 20.QUYẾT TOÁN THUẾ

+ Nếu thuế phải nộp > thuế được khấu trừ => sử dụng cả 2 bút toán phía dưới

+ Nếu thuế phải nộp =< thuế được khấu trừ => chỉ sử dụng bút toán 1

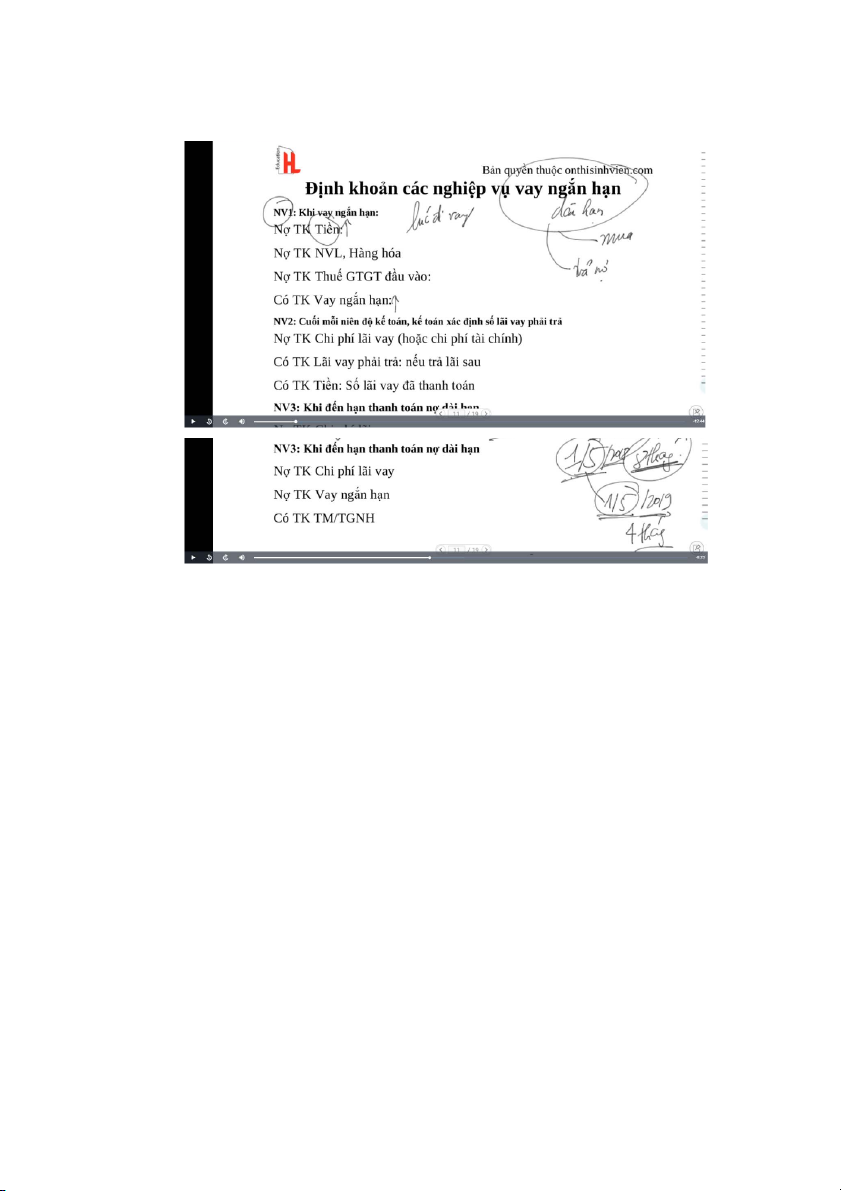

THUẾ THU NHẬP DOANH NGHIỆP 21.VAY NGẮN HẠN 22.TRÁI PHIẾU

23.Lợi nhuận gộp= Doanh thu thuần – giá vốn hàng bán (tất cả đều không có

thuế) = Doanh thu – các khoản giảm trừ doanh thu – giá vốn hàng bán

(KHÔNG tính các khoản chi phí vào đây)

Lợi nhuận chưa phân phối: phản ánh kết quả kinh doanh lãi lỗ sau thuế thu nhập doanh nghiệp

Tổng lợi nhận trước thuế = Doanh thu – các khoản giảm trừ doanh thu – giá

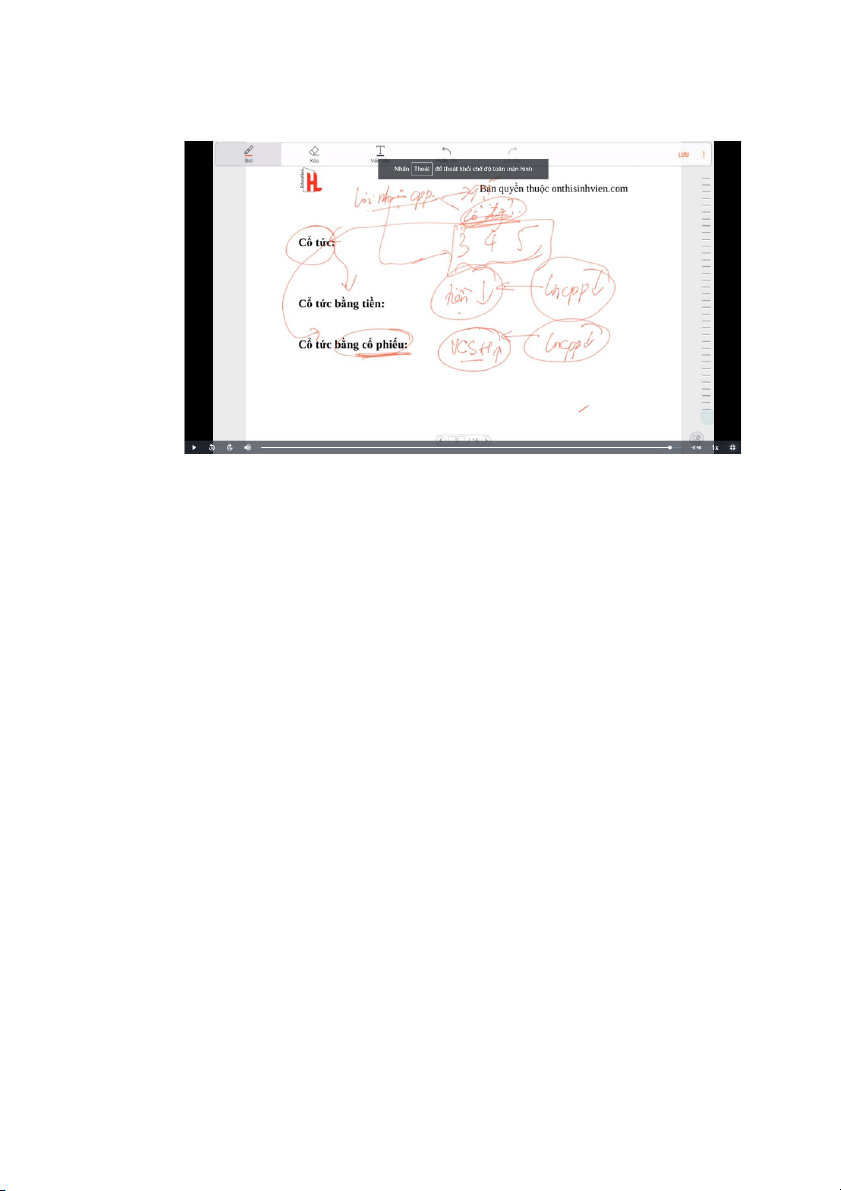

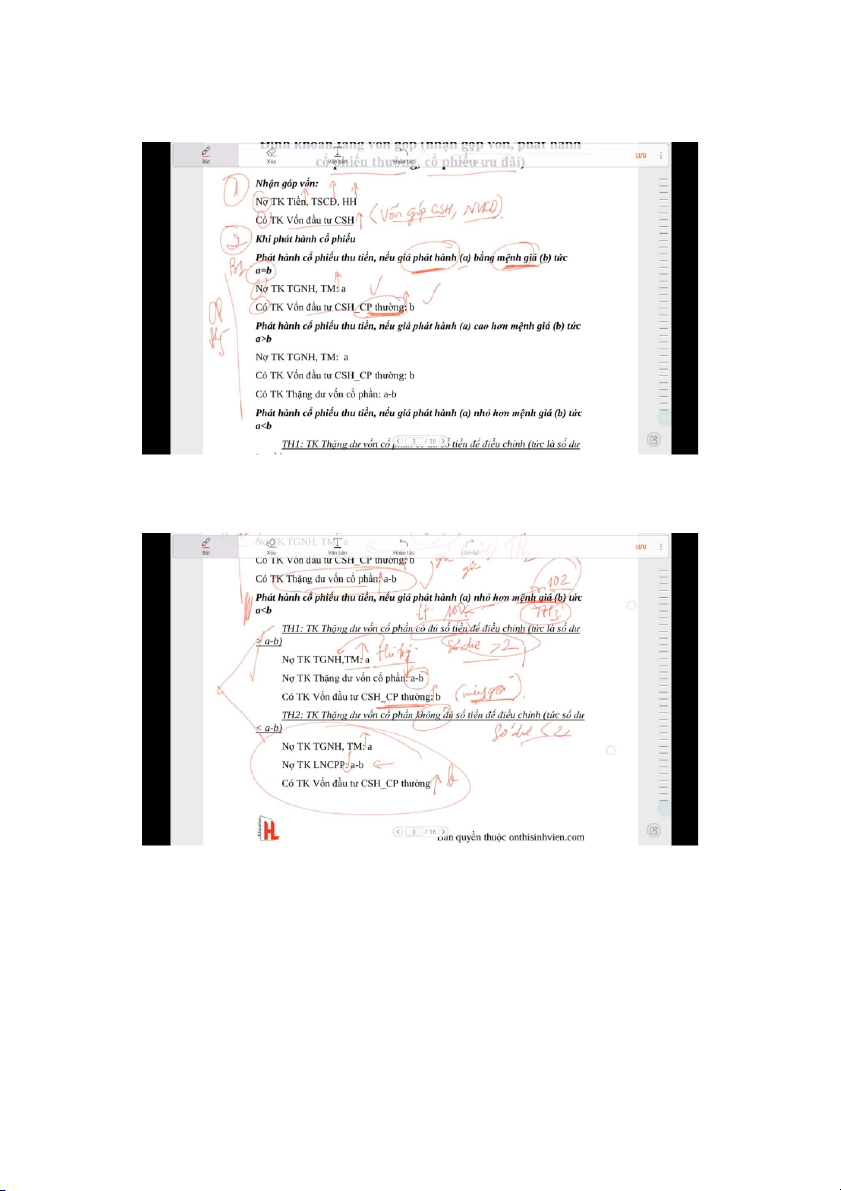

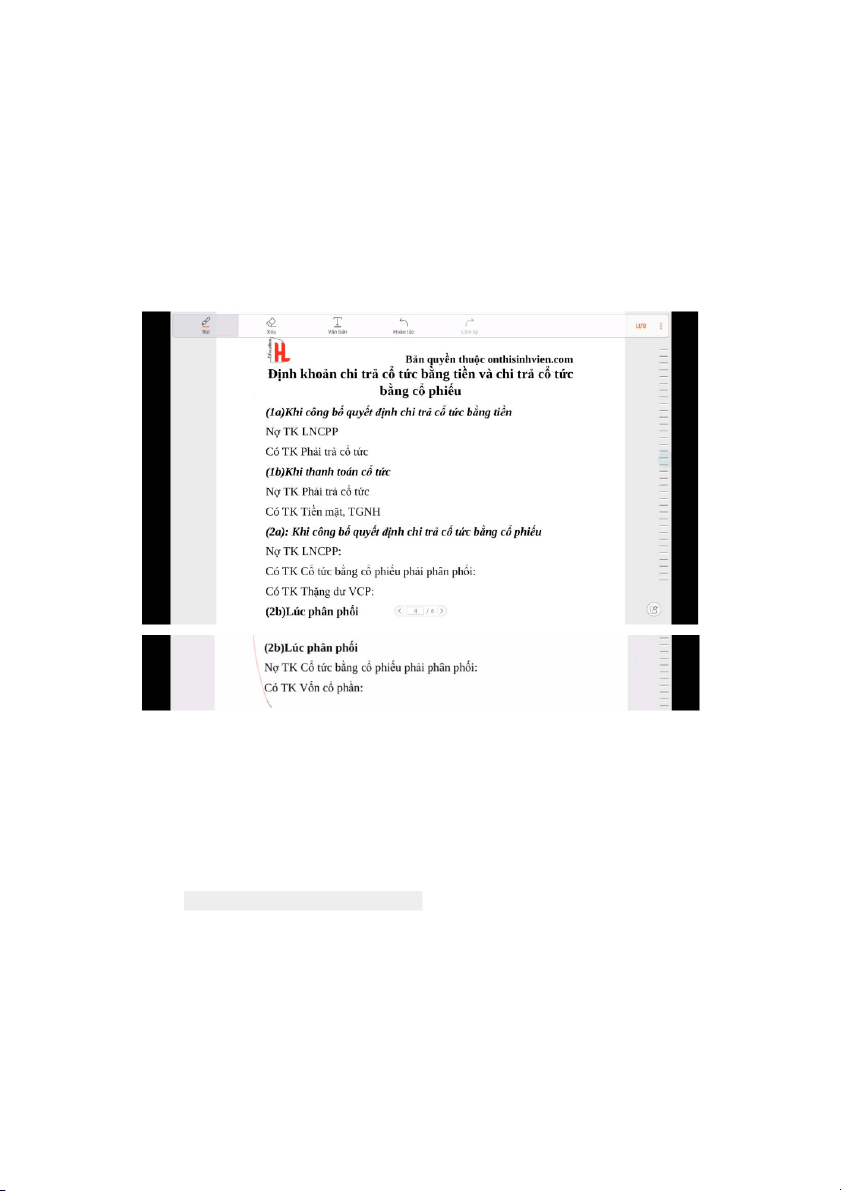

vốn hàng bán – chi phí phải chịu 24. CỔ PHIẾU THƯỜNG

CỔ PHIẾU ƯU ĐÃI (y hệt cổ phiếu thường)

CỔ PHIẾU QUỸ (y hệt cổ phiếu thường khi phát hành)

(tăng nợ giảm có) (là tài khoản điều chỉnh của TK cố phiếu thường) – không chia cổ tức cuối kì

Định khoản: Nợ TK cổ phiếu quỹ Có TK tiền CHI TRẢ CỔ TỨC

Các tài khoản điều chỉnh:

+ TSCĐ >< khấu hao lũy kế TSCĐ, hao mòn TSCĐ

+ Cổ phiếu thường >< cổ phiếu quỹ

+ Phải thu khách hàng >< dự phòng nợ phải thu khó đòi

+ Hàng tồn kho >< dự phòng giảm giá hàng tồn kho

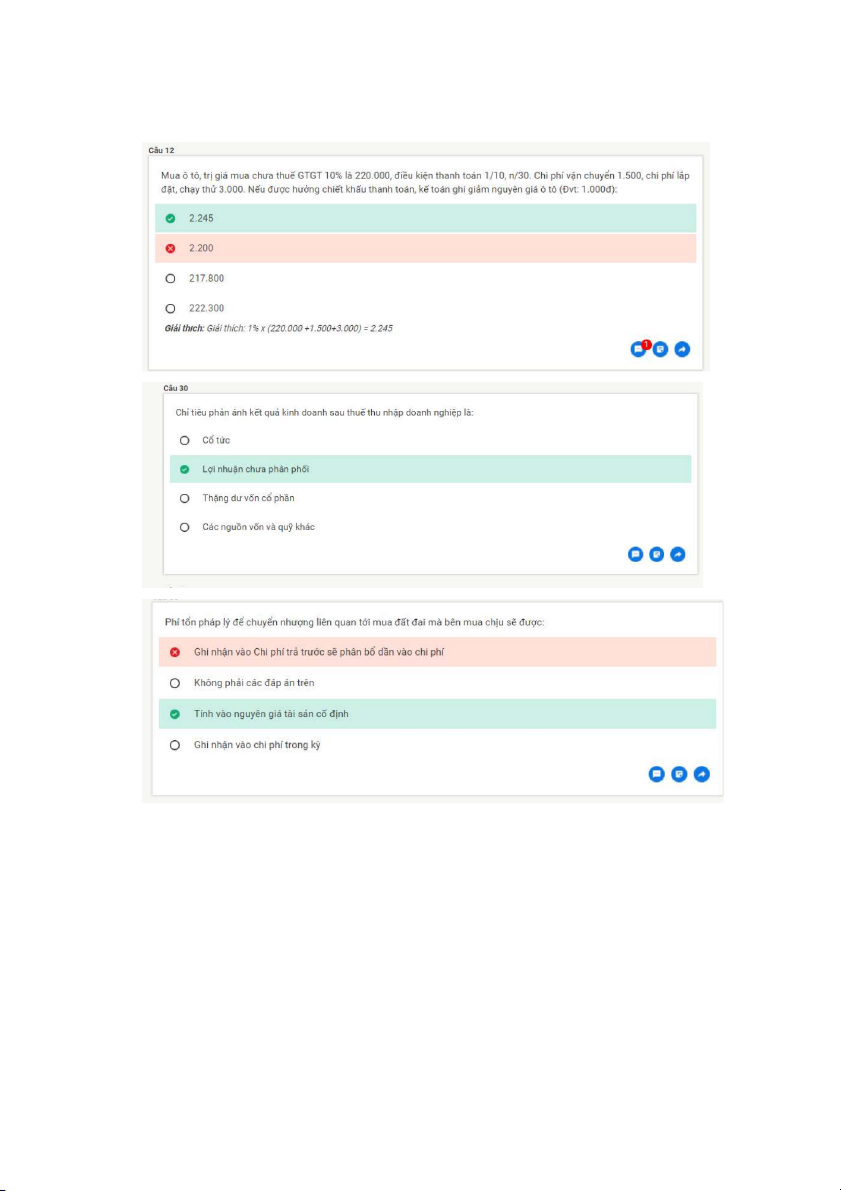

Phí tổn pháp lý để chuyển nhượng liên quan tới mua đất đai mà bên mua chịu sẽ

được: Tính vào nguyên giá tài sản cố định

Nguyên tắc bất kiêm nhiệm sử dụng trong quản lý và hạch toán tài sản bằng tiền:

Giúp giảm thiểu gian lận và sai sót đối với tài sản tiền của doanh nghiệp

Chu kỳ kinh doanh của doanh nghiệp thương mại: thường là 1 năm, ngắn hơn sản xuất, dài hơn dịch vụ

Để ghi số dư đầu kỳ cho từng tài khoản trên sổ kế toán kỳ này, kế toán căn cứ vào:

BẢNG CÂN ĐỐI KẾ TOÁN KỲ TRƯỚC CÁC CÂU CẦN LƯU Ý

CHÚ Ý: Cuối mỗi tháng chỉ ghi nhận khoản lãi của tháng đó

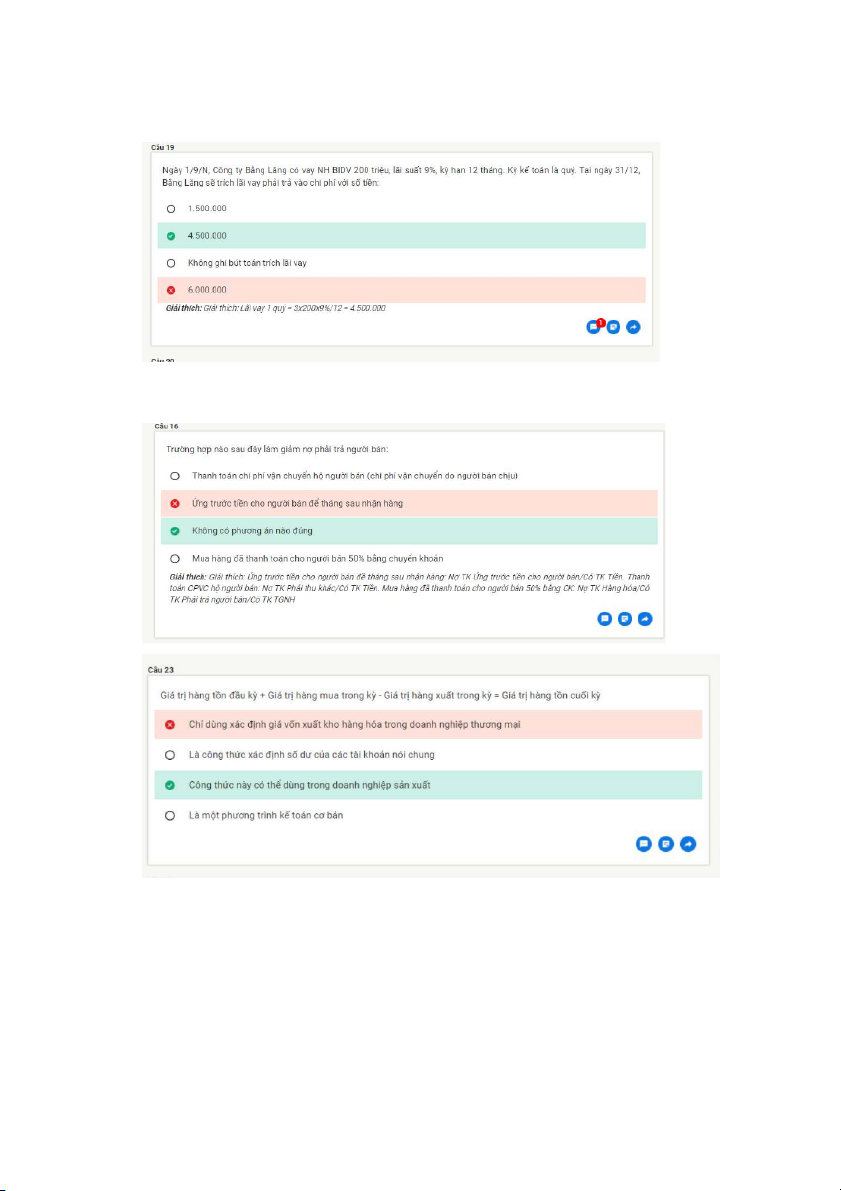

Nhớ chú ý KỲ KẾ TOÁN: trong trường hợp này, chỉ tính lãi của quý cuối cùng là 3 tháng

CHÚ Ý: Khi tính tiền lương hay chi phí tiền lương phải nhìn xem nó nằm

trên BÁO CÁO KQKD hay BẢNG CÂN ĐỐI KẾ TOÁN

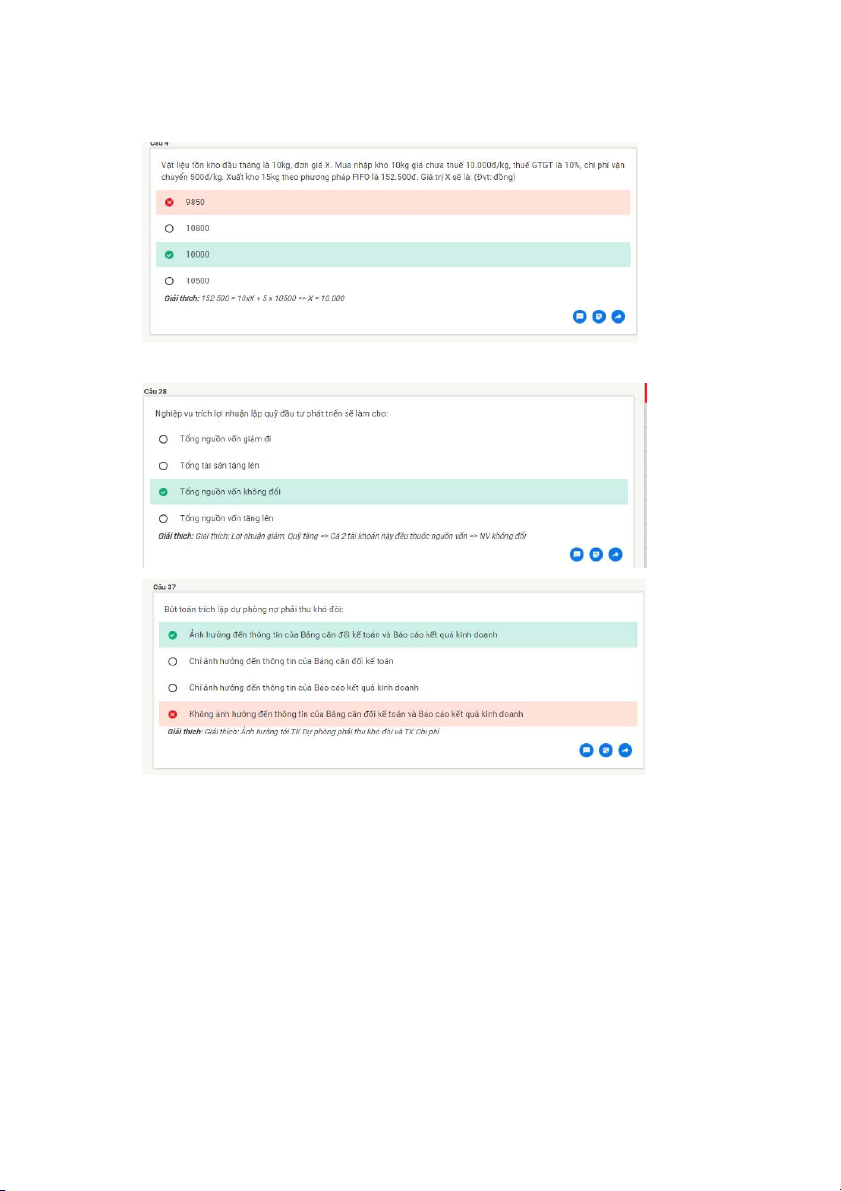

Vì chi phí vận chuyển 500đ/kg chỉ tính cho 5kg nhập sau