Bài tập Phân loại đối tượng kế toán | Môn Kế toán tài chính | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

Ba người hợp tác với nhau thành lập công ty TNHH 3A. Sau một tháng hoạt động họ tranh luận nhau về các vấn đề: nên trả lương từng người bao nhiêu? Chi phí để phát sinh nhiều không quản lý được, số lợi huận ít ỏi tính được không biết có đúng hay không. Trích đàm thoại: - AN: Nếu có một máy vi tính thì không phải tranh luận - AN: Chỉ cần một người giữ sổ sách - ẤN: Có lẽ cả hai Yêu cầu: Hãy nhận xét các ý kiến trên. 2. Liên quan đến việc ghi nhận một một khoản chi phí tại công ty TNHH Hoàng Long, hai nhân viên tranh luận nhau. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kế toán tài chính 1. 49 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.3 K tài liệu

Tác giả:

Preview text:

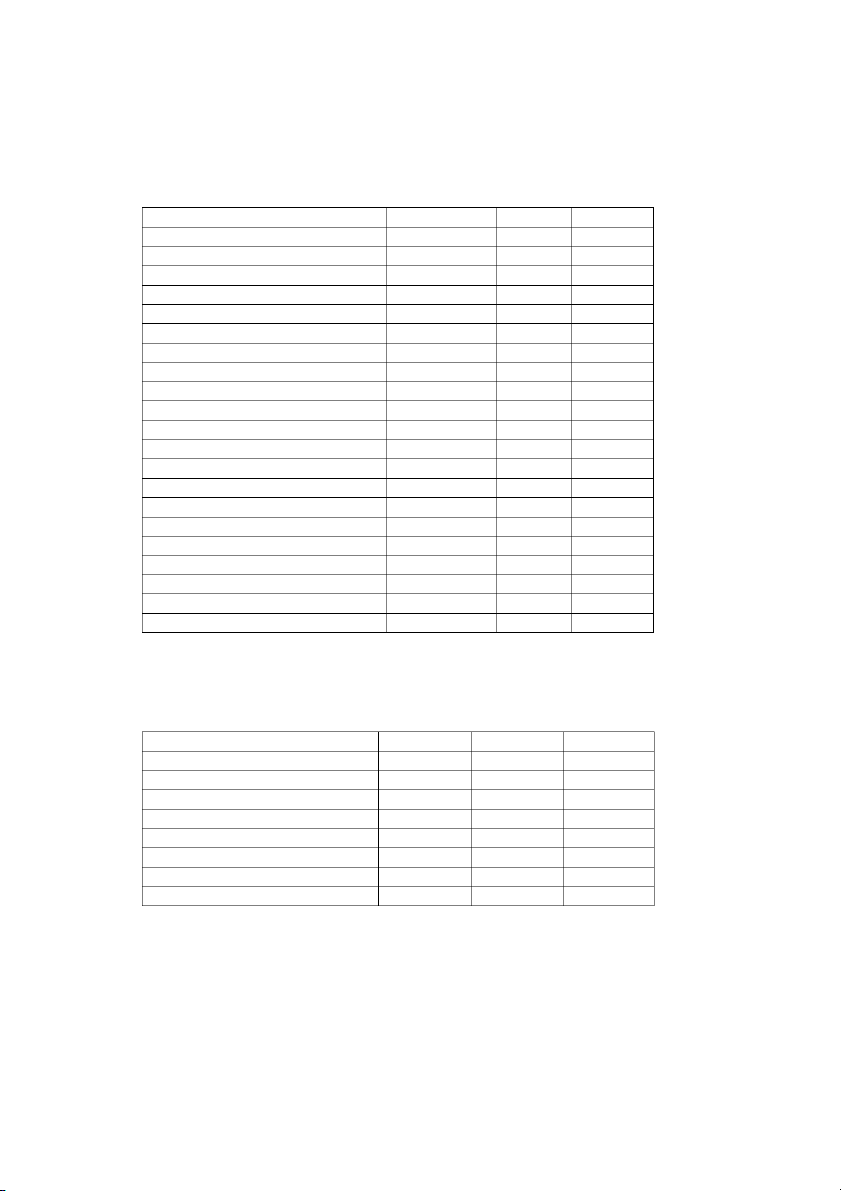

BÀI TẬP 1

Phân loại đối tượng kế toán

Hãy phân loại các đối tượng thành tài sản và nguồn vốn, sau đó cộng kiểm tra tính cân bằng theo

tài liệu dưới đây (đvt: 10.000đ) Đối tượng Số tiền Tài sản Nguồn vốn Tiền 10,000

Đầu tư chứng khoán ngắn hạn 50,000 Phải thu của khách hàng 250,000

Phải trả cho người bán 100,000 Phải thu khác 50,000

Nguyên vật liệu tồn kho 150,000

Công cụ, dụng cụ trong kho 10,000

Thuế và các khoản phải nộp 50,000 Thành phẩm tồn kho 40,000 Qũy phát triển đầu tư 40,000 Tạm ứng 15,000

Phải trả công nhân viên 50,000 Chi phí trả trước 5,000

Tài sản cố định hữu hình 500,000

Qũy khen thưởng, phúc lợi 10,000

Vốn đầu tư của chủ sở hữu 300,000

Hao mòn tài sản cố định 70,000 Vay ngắn hạn 300,000 Tiền gửi ngân hàng 90,000

Lợi nhuận sau thuế chưa phân phối 250,000 TỔNG CỘNG BÀI TẬP 2

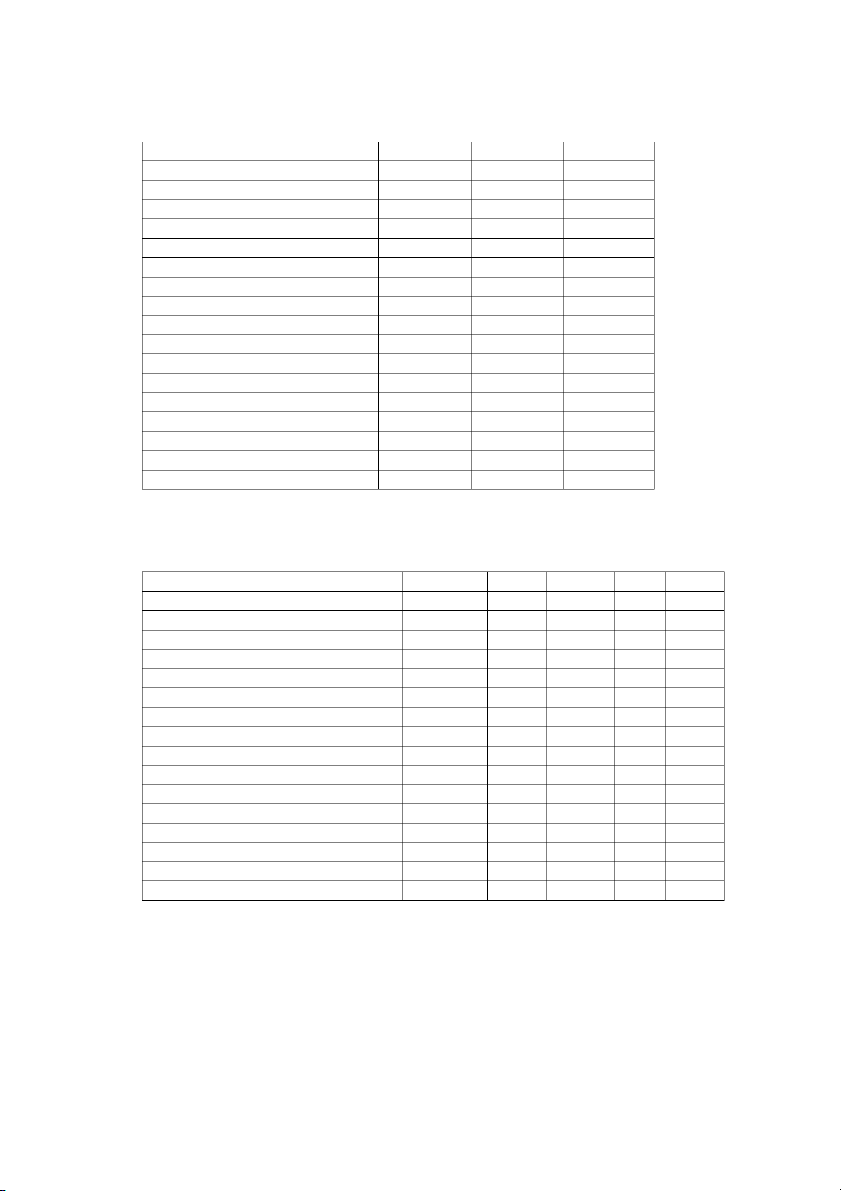

Phân loại đối tượng kế toán

Hãy phân loại các đối tượng sau thành tài sản và nguồn vốn, sau đó cộng kiểm tra tính cân bằng

theo tài liệu dưới đây (đvt: 10.000đ) Đối tượng Số tiền Tài sản Nguồn vốn Tiền mặt tồn qũy 10,000

Trái phiếu kỳ hạn 6 tháng 50,000 Khách hàng A nợ 150,000 Khách hàng B nợ 100,000 Nợ người bán X 50,000 Nợ người bán Y 50,000 Nhân viên nợ 50,000 Nguyên liệu A tồn kho 100,000 Nguyên liệu B tồn kho 50,000

Công cụ, dụng cụ trong kho 10,000 Thuế GTGT phải nộp 50,000 Thành phẩm tồn kho 40,000 Qũy phát triển đầu tư 40,000 Tạm ứng 15,000 Nợ nhân viên 50,000

Trả trước tiền bảo hiểm 5,000 Nhà văn phòng 200,000 Nhà xưởng 200,000 Máy móc 100,000

Qũy khen thưởng, phúc lợi 10,000

Vốn đầu tư của chủ sở hữu 300,000

Hao mòn tài sản cố định 70,000 Vay ngân hàng A 300,000 Tiền gửi ngân hàng 90,000

Lợi nhuận sau thuế chưa phân phối 250,000 TỔNG CỘNG BÀI TẬP 3

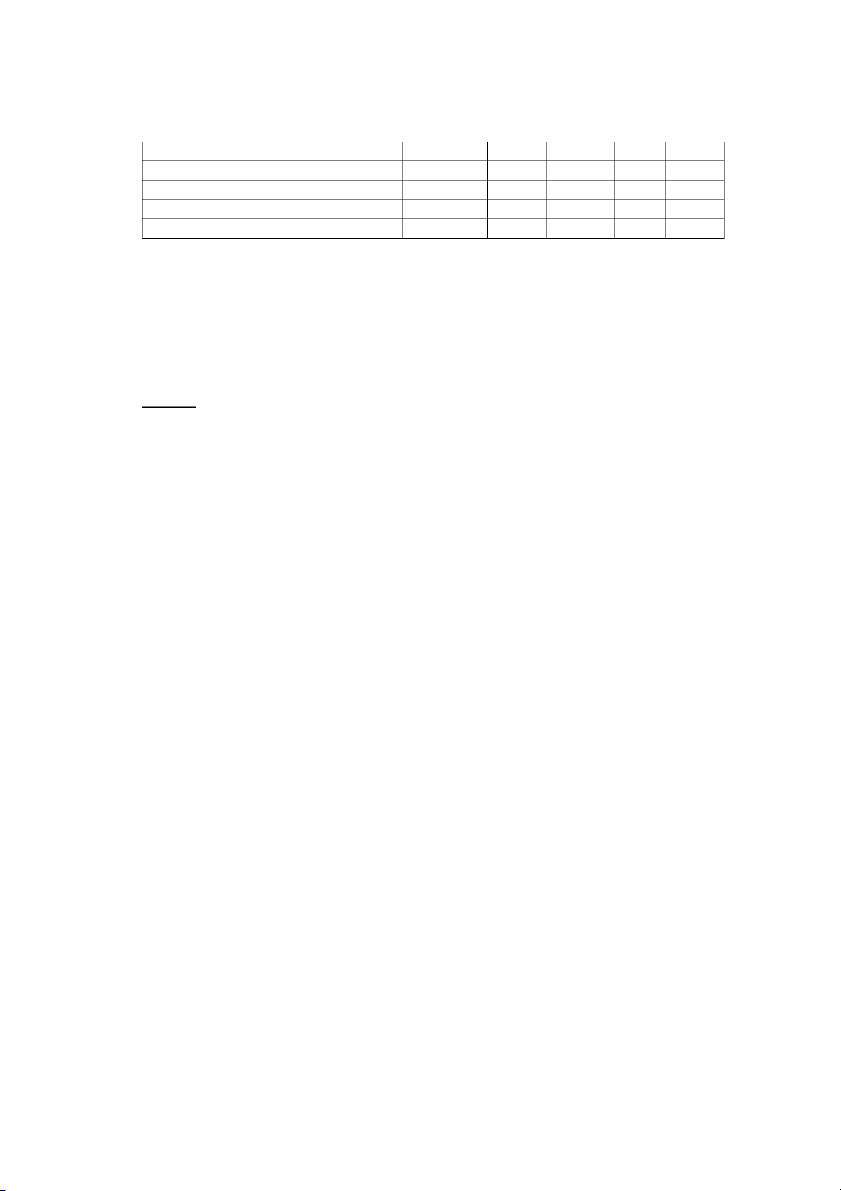

Phân loại đối tượng kế toán

Hãy phân loại các đối tượng sau thành tài sản ngắn hạn, tài sản dài hạn, nợ phải trả và vốn chủ

sở hữu, sau đó cộng kiểm tra tính cân bằng theo tài liệu dưới đây (Đvt: 1.000đ):

Đối tượng Số tiền TSNH+ TSDH = NPT+ VCSH Tiền mặt tồn qũy 10,000

Đầu tư chứng khoán ngắn hạn 50,000 Phải thu của khách hàng 250,000

Phải trả cho người bán 100,000 Phải thu khác 50,000

Nguyên vật liệu tồn kho 150,000

Công cụ, dụng cụ trong kho 10,000

Thuế và các khoản phải nộp 50,000 Thành phẩm tồn kho 40,000 Qũy phát triển đầu tư 40,000 Tạm ứng 15,000

Phải trả công nhân viên 50,000 Chi phí trả trước 5,000

Tài sản cố định hữu hình 500,000

Qũy khen thưởng, phúc lợi 10,000

Vốn đầu tư của chủ sở hũu 300,000

Hao mòn tài sản cố định 70,000 Vay ngắn hạn 300,000 Tiền gửi ngân hàng 90,000

Lợi nhuận sau thuế chưa phân phối 250,000 Cộng

BÀI TẬP TÌNH HUỐNG

1. Ba người hợp tác với nhau thành lập công ty TNHH 3A. Sau một tháng hoạt động họ

tranh luận nhau về các vấn đề: nên trả lương từng người bao nhiêu? Chi phí để phát sinh

nhiều không quản lý được, số lợi huận ít ỏi tính được không biết có đúng hay không. Trích đàm thoại:

- AN: Nếu có một máy vi tính thì không phải tranh luận

- AN: Chỉ cần một người giữ sổ sách - ẤN: Có lẽ cả hai Yêu cầu:

Hãy nhận xét các ý kiến trên.

2. Liên quan đến việc ghi nhận một một khoản chi phí tại công ty TNHH Hoàng Long, hai

nhân viên tranh luận nhau:

- Hoàng: Việc ghi nhận một khoản chi phí mà chưa chi tiền là sai nguyên tắckế toán.

- Long: Chúng ta đã sử dụng dịch vụ, họ đã phát hóa đơn đòi tiền nên mặc dù chưa

trả tiền nhưng vẫn phải ghi nhận chi phí. Yêu cầu:

1. Hãy cho biết họ đang nói đến nguyên tắc kế toán nào.

2. Nhân viên nào có ý kiến đúng.

Tài liệu liên quan:

-

Chương 2 Kế toán tiền và các khoản thu - Giáo trình môn Kế toán tài chính 1 | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

14 7 -

Chương 1 Kế toán về kế toán tài chính - Giáo trình môn Kế toán tài chính 1 | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

16 8 -

Chương 2 Kế toán bất động sản đầu tư | Tài liệu môn Kế toán tài chính Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

583 292 -

Chương 3 Kế toán thuê tài sản | Tài liệu môn Kế toán tài chính 1 Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

329 165 -

Bài Tập Kế Toán Hành Chính Sự Nghiệp | Môn Kế toán tài chính | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

367 184