Bài tập QTDN: Tính giá thành và lợi nhuận thực tế trong tháng

Bài tập QTDN: Tính giá thành và lợi nhuận thực tế trong tháng

Môn: Quản trị kho hàng 14 tài liệu

Trường: Trường Đại học Hàng Hải Việt Nam 175 tài liệu

Tác giả:

Preview text:

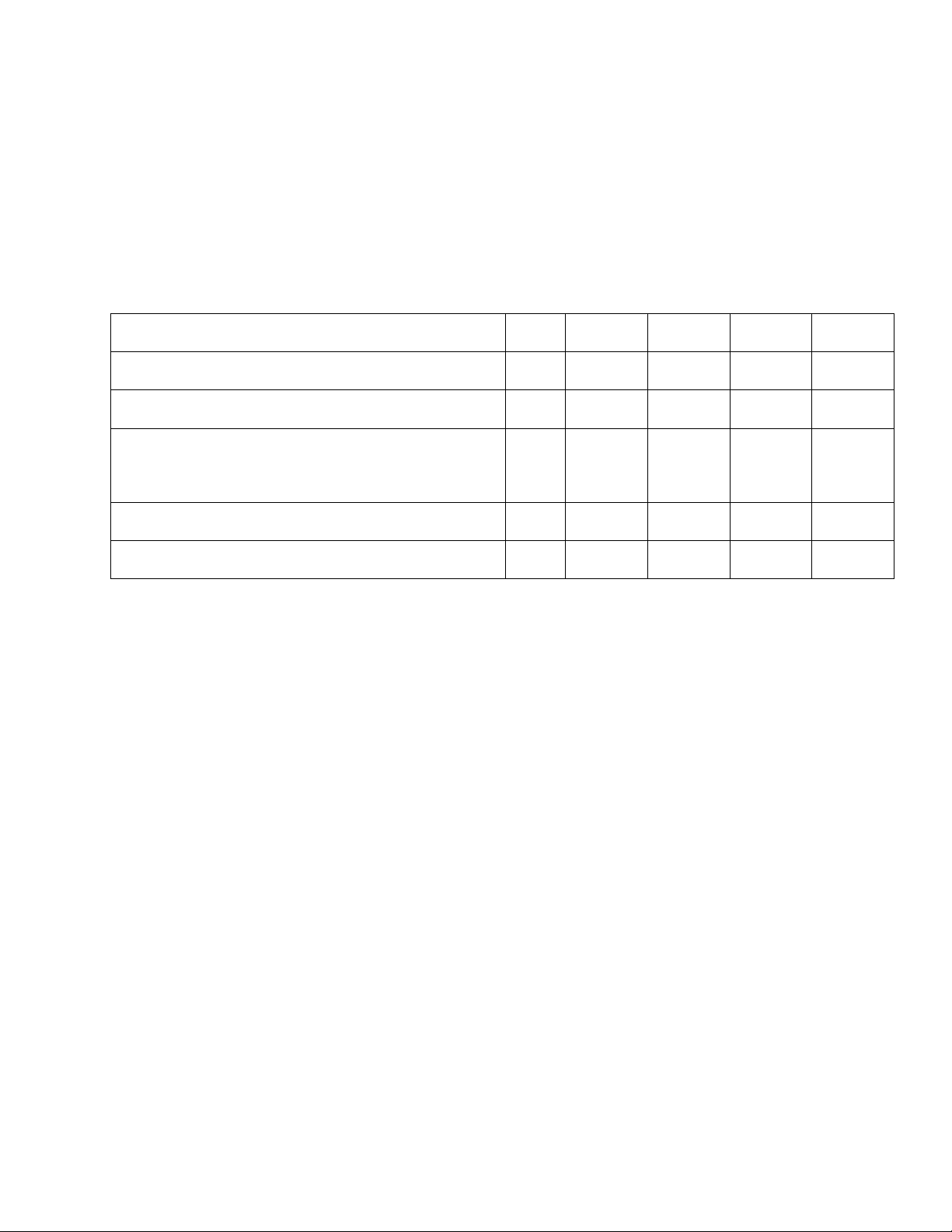

Bài tập: Có tình hình sản xuất kinh doanh trong tháng của một doanh nghiệp như sau: Đv: 1000đ Sản phẩm Các yếu tố A B C D E 1. Chi phí NVL Chính 1 SP 600 1100 1500 2000 2700 2. Chi phí NVL Phụ 1 sp 200 300 400 500 500

3. Hao phí giờ công lđ cho 1 SP (giờ) 1 2 2,4 3 4 4. Giá bán 1 SP 2430 4950 5120 7320 8640 5. Sản lượng tiêu thụ 140 200 100 300 100 Yêu cầu:

Câu 1: Tính giá thành, lợi nhuận đơn vị sản phẩm theo phương pháp phân bổ truyền thống?

Câu 2: Tính mức lãi thô đơn vị, mức lãi thô tổng quát, lợi nhuận đính thực của doanh nghiệp trong tháng? Biết rằng:

- Số lao động trực tiếp sản xuất sản phẩm là 10 người, lương cơ bản

3.500.000đ/1 người, doanh nghiệp phải đóng các khoản BHXH, BHYT, KPCĐ,

BHTN cho số lao động trực tiếp này theo quy định hiện hành (24%). Số lao động này

làm việc 26 ngày/ tháng, 1 ngày làm việc 8 giờ.

- Chi phí nhiên liệu và năng lượng cho từng đơn vị sản phẩm bằng 5% chi phí

nguyên vật liệu chính của từng sản phẩm.

- Chi phí gia công thuê ngoài cho từng sản phẩm bằng 10% chi phí nguyên vật

liệu chính của từng sản phẩm.

- Lương cho bộ phận quản lý phát sinh trong tháng là 30.000.000đ.

- Nguyên giá tài sản cố định là 2000.000.000, chi phí lắp đặt chạy thử là

100.000.000đ, chi phí vận chuyển 20.000.000đ. Thời hạn sử dụng 10 năm, doanh

nghiệp tính khấu hao theo phương pháp đường thẳng. BÀI LÀM

1. Tính chi phí vật chất trực tiếp cho một sản phẩm

Chi phí vật chất trực tiếp = Chi phí nguyên vật liệu chính + Chi phí nguyên

vật liệu phụ + Chi phí nhiên liệu và năng lượng + Chi phí gia công Ta có:

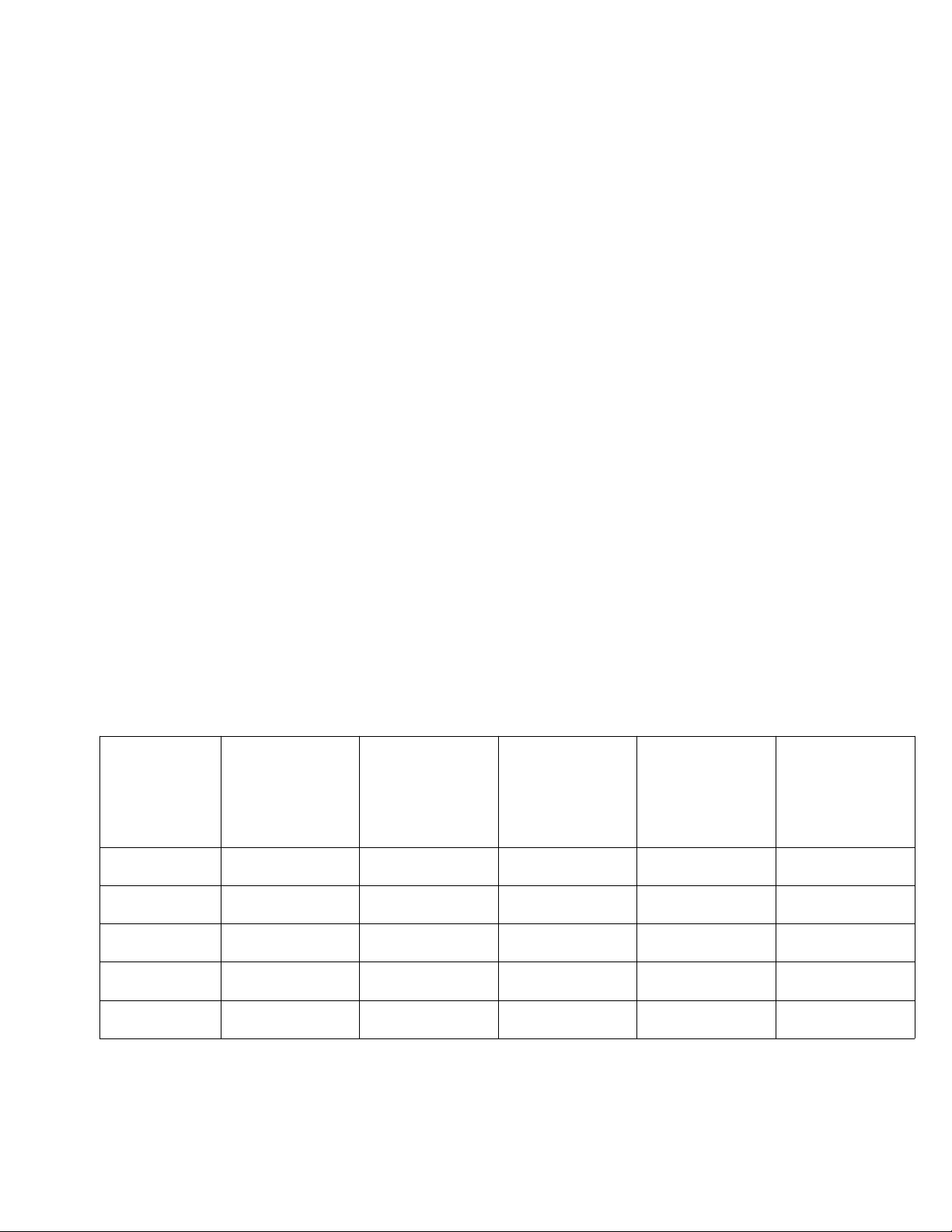

Bảng chi phí vật chất trực tiếp cho mỗi loại sản phẩm: ( đơn vị: 1000 đồng) Sản phẩm A B C D E

Chi phí nguyên vật liệu chính 600 1100 1500 2000 2700

Chi phí nguyên vật liệu phụ 200 300 400 500 500

Chi phí nhiên liệu và năng lượng (5% CF 30 55 75 100 135 NVL chính)

Chi phí gia công ( 10% CF NVL chính ) 60 110 150 200 270 CF Vật chất trực tiếp

890 1. 565 2. 125 2. 800 3. 605

2. Giá một giờ sản xuất

Tổng chi phí cho nhân công sản xuất = Tổng lương + Các khoản trích theo lương.

⇨ Tổng chi phí cho công nhân sản xuất = (10 × 3. 500. 000) + (10× 3. 500.

000 × 24%) = 43. 400. 000 (đồng)

⇨ Giá một giờ sản xuất = Tiền công một tháng / (số ngày/ tháng × số giờ/ ngày)

= 43. 400. 000 : ( 26× 8) = 208. 654 (đồng)

⇨ Chi phí trực tiếp mỗi sản phẩm: (đơn vị: 1. 000 đồng)

A = 890 + (208, 654 × 1) = 1. 098, 654

B = 1. 565 + (208, 654 × 2) = 1. 982, 308

C = 2. 125 + (208, 654 × 2,4) = 2. 625, 7696

D = 2. 800 + (208, 654 × 3) = 3. 425, 962

E = 3. 605 + (208, 654 × 4) = 4. 439, 616

3. Chi phí gián tiếp một tháng

Chi phí gián tiếp = Chi phí quản lý + Chi phí khấu hao Chi phí khẩu hao năm

= ( 2. 000. 000. 000 + 100. 000. 000+ 20. 000. 000) : 10 = 212. 000. 000 (đồng/năm)

Chi phí khấu hao tháng = Chi phí khấu hao năm : 12 = 212. 000. 000 : 12

= 17. 666. 667( đồng/tháng)

⇨ Chi phí gián tiếp = 17. 666. 667 + 30. 000. 000 = 47. 666. 667 ( đồng) Câu 1:

• TH 1: Tính giá thành, lợi nhuận theo phương pháp phân bổ cho

phí gián tiếp theo doanh thu

Tổng doanh thu = 2. 430 × 140 + 4. 950 × 200 + 5. 120 × 100 + 7. 320 ×

300 + 8. 640 × 100 = 4. 902. 200 ( 103 đồng)

Hệ số phân bổ K1 = Tổng chi phí gián tiếp / Tổng doanh thu

= 47. 666. 667 : 4. 902. 200. 000 = 0, 0097

Ta có bảng giá thành và lợi nhuận của từng sản phẩm: Sản phẩm

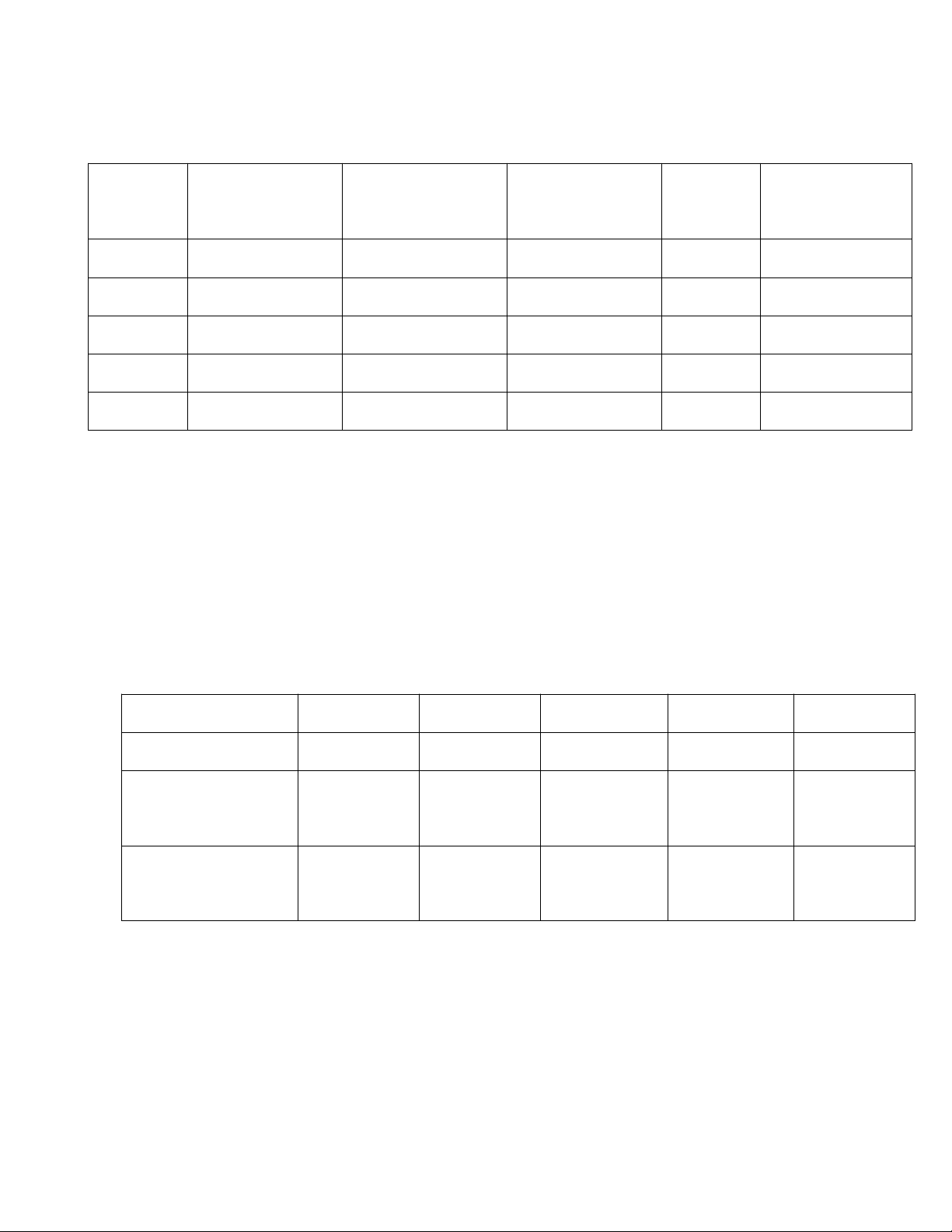

Chi phí trực Chi phí gián Giá bán (103 tiếp ( 103 tiếp ( 103 Z ( 103 đồng) P ( 103đồng ) đồng) đồng) đồng) A 1.098, 654 23, 571 1. 122, 225 2. 430 1. 307, 775 B 1. 982, 308 48, 015 2. 030, 413 4. 950 2. 919, 587 C 2. 625, 7696 49, 664 2. 675, 4336 5. 120 2. 444, 5664 D 3. 425, 962 71, 004 3. 496, 966 7. 320 3. 823, 034 E 4. 439, 616 83, 808 4. 533, 424 8. 640 4. 106, 576

Lợi nhuận toàn DN = 1.307,775 × 140 + 2.919,587 × 200 + 2.444,5664 ×

100 + 3.823,034 × 300 + 4.106,576 × 100 = 2.577.850,34

• TH 2: Chi phí gián tiếp phân bổ theo chi phí trực tiếp

Hệ số phân bổ K2 = Chi phí gián tiếp/ Chi phí trực tiếp Ta có:

Tổng chi phí trực tiếp = (1. 098, 654× 140) + (1. 982, 308 × 200) + (2. 625,

7696 × 100) + (3. 425, 962 × 300) + (4. 439, 616 × 100)

= 2. 284. 600, 32 (103 đồng)

K2 = 47. 666. 667 : 2. 284. 600. 320 = 0, 021 Ta có:

BẢNG GIÁ THÀNH VÀ LỢI NHUẬN CỦA TỪNG SẢN PHẨM ( đơn vị: 1000 đồng) Sản phẩm Chi phí trực

Chi phí gián Z ( 103 đồng) Giá bán P ( 103 đồng)

tiếp (103đồng) tiếp(103 (103 đồng) đồng) A 1.098, 654 23, 072 1. 121, 726 2. 430 1. 308, 274 B 1. 982, 308 41, 628 2. 023, 936 5. 120 3. 096, 064 C 2. 625, 7696 55,142 2. 680, 9116 4. 950 2. 269, 0884 D 3. 425, 962 71, 945 3. 497, 907 7. 320 3. 822, 093 E 4.439, 616 93, 232 4. 532, 848 8. 640 4. 107, 152

Lợi nhuận toàn doanh nghiệp = 1.308,274 × 140 + 2.269,088 × 200 +

3.096,064 × 100 + 3.822,093 × 300 + 4.107,152 × 100 = 2.503.925,46

• TH 3: Phân bổ theo giờ công

Tổng giờ công sản xuất = ( 1×140 ) + ( 2 × 200 ) + ( 2,4 × 100 ) + ( 3 ×300 )

+ ( 4 × 100 ) = 2080 ( giờ)

Hệ số phân bổ K3 = Chi phí gián tiếp/ giờ công sản xuất

= 47. 666. 667 : 2080 = 22. 916, 67 ( đồng/giờ) Ta có:

BẢNG GIÁ THÀNH VÀ LỢI NHUẬN CỦA TỪNG SẢN PHẨM ( đơn vị : 1000 đồng) Sản Chi phí trực Chi phí gián Z Giá bán P phẩm tiếp tiếp A 1.098, 654 22, 91667 1. 121, 571 2. 430 1. 308, 429 B 2. 625, 7696 45, 83334 2. 671, 603 4. 950 2. 278, 397 C 1. 982, 308 55, 000008 2. 037, 308 5. 120 3. 082, 692 D 3. 425, 962 68, 75001 3. 494, 712 7. 320 3. 825, 288 E 4. 439, 616 91, 66668 4. 531, 283 8. 640 4. 108, 717

Lợi nhuận toàn DN = 1.308,429 × 140 + 2.278,397 × 200 + 3.082,692 × 100 +

3.825,288 × 300 + 4.108,717 × 100 = 2.505586,76

Câu 2: Tính mức lãi thô đơn vị, mức lãi thô tổng quát, lợi nhuận đính thực

của doanh nghiệp trong tháng

• Mức lãi thô đơn vị = Thu nhập đơn vị - Chi phí trực tiếp đơn vị

BẢNG MỨC LÃI THÔ ĐƠN VỊ CỦA TỪNG LOẠI MẶT HÀNG ( đơn vị: đồng) Sản phẩm A B C D E Thu nhập đơn vị 2. 430 4. 950 5. 120 7. 320 8. 640

Chi phí trực tiếp 1. 098, 654 1. 982, 308 2. 625, 7696 3. 425, 962 4. 439, 616 đơn vị

Mức lãi thô đơn 1. 331, 346 2. 967, 692 2. 494, 2304 3. 894, 038 4. 200, 384 vị

Tổng mức lãi thô tổng quát = Tổng MLT đơn vị * số sản phẩm

= 1.331,346 × 140 + 2.967,692 × 200 + 2.494,2304 × 100 + 3.894,038× 300 +

4.200,384 × 100 = 2. 617. 599, 68 ( 103 đồng)

Lợi nhuận đích thực = Tổng mưc lãi thô tổng quát – Chi phí gián tiếp

= 2. 617. 599. 680 - 47. 666. 667 = 2. 569. 933. 013 ( đồng)

CÁC CÔNG THỨC CẦN NHỚ Bước 1:

• Chi phí vật chất trực tiếp = Chi phí nguyên vật liệu chính + Chi phí nguyên vật

liệu phụ + Chi phí nhiên liệu và năng lượng + Chi phí gia công Bước 2:

• Tổng chi phí cho nhân công sản xuất = Tổng lương + Các khoản trích theo lương.

• Giá một giờ sản xuất =

• Chi phí trực tiếp mỗi sản phẩm = CP vật chất trực tiếp 1 sp + (Giá 1 giờ sản

xuất × Hao phí giờ công cho 1 sản phẩm) Bước 3:

• Chi phí gián tiếp = Chi phí quản lý + Chi phí khấu hao

• Chi phí khấu hao năm = Nguyên giá TSCĐ/Thời hạn sử dụng

• Chi phí khấu hao tháng = Chi phí khấu hao năm : 12

TH 1: Tính giá thành, lợi nhuận theo phương pháp phân bổ cho phí gián tiếp theo doanh thu

• Tổng doanh thu = ∑ (Giá bán 1 sản phẩm × Sản lượng) • Hệ số phân bổ K1 =

• Giá thành sản phẩm (Z) = CP gián tiếp + CP trực tiếp

• Lợi nhuận (P) = Giá bán – Giá thành sản phẩm

• Lợi nhuận toàn DN = ∑ (Lợi nhuận từng sản phẩm × sản lượng)

TH 2: Chi phí gián tiếp phân bổ theo chi phí trực tiếp

• Tổng CP trực tiếp = ∑ (CP trực tiếp 1 sản phẩm × Sản lượng) • K2 =

TH 3: Phân bổ theo giờ công

• Tổng số giờ công = ∑ (Số giờ hao phí × Sản lượng) • K3 = Bước 4:

• Mức lãi thô đơn vị = Thu nhập đơn vị - Chi phí trực tiếp đơn vị

• Tổng mức lãi thô tổng quát = ∑ (MLT đơn vị × số sản phẩm)

• Lợi nhuận đích thực = Tổng mức lãi thô tổng quát – Chi phí gián tiếp

Document Outline

- BÀI LÀM

- Bảng chi phí vật chất trực tiếp cho mỗi loại sản p

- 3.Chi phí gián tiếp một tháng

- ⇨Chi phí gián tiếp = 17. 666. 667 + 30. 000. 000 =

- •TH 1: Tính giá thành, lợi nhuận theo phương pháp p

- •TH 2: Chi phí gián tiếp phân bổ theo chi phí trực

- = 2. 284. 600, 32 (103 đồng)

- Ta có:

- •TH 3: Phân bổ theo giờ công

- Câu 2: Tính mức lãi thô đơn vị, mức lãi thô tổng q

- BẢNG MỨC LÃI THÔ ĐƠN VỊ CỦA TỪNG LOẠI MẶT HÀNG

- CÁC CÔNG THỨC CẦN NHỚ

- Bước 2:

- Bước 3:

- TH 1: Tính giá thành, lợi nhuận theo phương pháp p

- TH 2: Chi phí gián tiếp phân bổ theo chi phí trực

- TH 3: Phân bổ theo giờ công

- Bước 4:

Tài liệu liên quan:

-

Bài Tập TTHQ: Xuất Xứ Hàng Hóa - Tính Toán RVC và Các Quy Định

13 7 -

Báo cáo sự cố rơi container trong ca làm việc ngày 14/02/2022 môn Quản trị kho hàng | Trường Đại học Hàng hải Việt Nam

43 22 -

Tài liệu mẫu về Mô hình Frazelle môn Quản trị kho hàng | Trường Đại học Hàng Hải Việt Nam

61 31 -

Tài liệu về Các tiêu chuẩn nhà kho tại Việt Nam môn Quản trị kho hàng | Trường Đại học Hàng Hải Việt Nam

43 22 -

Đồ án tốt nghiệp - Quản Trị Kho Hàng và Thiết Kế Kho Hàng | Quản trị kho hàng | Đại học Hàng hải Việt Nam

56 28