Bài tập quản trị tài chính 2: Phân Tích Trái Phiếu và Cổ Phiếu | Trường Đại học Thương Mại

Một trái phiếu sẽ đáo hạn trong 8 năm nữa, mệnh giá trái phiếu là $1.000, lãi trái phiếu hàng năm $70 và lãi suất trên thị trường đang ở mức 9%. Giá trái phiếu bằng bao nhiêu? Một trái phiếu sẽ đáo hạn trong 12 năm nữa, mệnh giá trái phiếu là $1.000, lãi suất trái phiếu hàng năm 10%, và lãi suất trên thị trường đang ở mức 8%. Giá trái phiếu bằng bao nhiêu? Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Quản trị tài chính 85 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

BÀI TẬP QUẢN TRỊ TÀI CHÍNH 2 Bài 1:

- Một trái phiếu sẽ đáo hạn trong 8 năm nữa, mệnh giá trái phiếu là $1.000, lãi

trái phiếu hàng năm $70 và lãi suất trên thị trường đang ở mức 9%. Giá trái phiếu bằng bao nhiêu?

- Một trái phiếu sẽ đáo hạn trong 12 năm nữa, mệnh giá trái phiếu là $1.000, lãi

suất trái phiếu hàng năm 10%, và lãi suất trên thị trường đang ở mức 8%. Giá

trái phiếu bằng bao nhiêu?

Trong 2 loại trái phiếu trên, đâu là TP chiết khấu, đâu là TP thặng dư?

Bài 2: Trái phiếu công ty C còn 10 năm nữa sẽ đáo hạn. Lãi coupon được thanh

toán hàng năm với lãi suất 8%, trái phiếu có mệnh giá $1.000 và YTM là 9%. Giá

thị trường của trái phiếu là bao nhiêu?

Bài 3: Một TP có mệnh giá $1.000, còn 10 năm nữa sẽ đáo hạn, lãi suất trái phiếu

7% và được thanh toán hàng năm. Trái phiếu đang bán với giá $985. YTM bằng

bao nhiêu? Giả định rằng YTM sẽ không thay đổi trong vòng 3 năm tới, giá trái

phiếu lúc đó bằng bao nhiêu?

Bài 4: Các trái phiếu đang lưu hành của công ty D có mệnh giá $1.000, lãi suất

trái phiếu 9% thanh toán theo định kỳ 2 lần/ năm, còn 8 năm nữa sẽ đáo hạn, và

YTM của trái phiếu là 8,5%. Giá trái phiếu bằng bao nhiêu?

Bài 5: Một nhà đầu tư có 2 loại trái phiếu trong danh mục. Cả 2 đều có mệnh giá

$1.000, cùng được trả lãi coupon hàng năm với lãi suất 10%. Trái phiếu L đáo hạn

sau 15 năm, còn trái phiếu S sẽ đáo hạn sau 1 năm.

Giá mỗi loại trái phiếu là bao nhiêu nếu lãi suất thị trường là 5%, 8% và 12%? Giả

định rằng trái phiếu S sẽ trả 1 đợt lãi coupon nữa khi trái phiếu đáo hạn, còn trái

phiếu L sẽ trả 15 đợt lãi coupon nữa?

Tại sao trái phiếu dài hạn có giá biến động nhiều hơn khi lãi suất thay đổi so với trái phiếu ngắn hạn?

Bài 6: Trái phiếu công ty A đang bán trên thị trường với giá $975. TP có kỳ hạn 7

năm, lãi coupon hàng năm là $90 và mệnh giá $1.000. Hãy tính YTM của trái phiếu?

TP công ty B có mệnh giá $1.000 đang bán trên thị trường với giá $1.275. TP có

kỳ hạn 20 năm, lãi coupon hàng năm là $120 nhưng trái phiếu có thể bị mua lại

sau 5 năm với giá $1.120. Hãy tính các giá trị YTM và YTC, giá trị nào phản ánh

tốt hơn tỷ suất lợi nhuận kỳ vọng của nhà đầu tư?

Bài 7 : Công ty B phát hành một đợt trái phiếu mới vào ngày 1/1/1991. TP được

bán với giá bằng mệnh giá $1.000, có lãi suất TP 12% và sẽ đáo hạn sau 30 năm,

vào ngày 31/12/2020. Lãi coupon được thanh toán theo định kỳ 6 tháng ( vào ngày 30/6 và 31/12).

A) YTM vào ngày 1/1/1991 bằng bao nhiêu?

B) Giá trái phiếu 5 năm sau vào ngày 1/1/1996 bằng bao nhiêu, giả định rằng lãi

suất giảm xuống còn 10%?

C) Xác định các chỉ tiêu lợi suất lãi vốn, lợi suất hiện hành, tổng tỷ suất lợi nhuận

vào ngày 1/1/1996, tại mức giá xác định trong câu b

D) Vào ngày 1/7/2014, tức 6,5 năm trước khi đáo hạn, trái phiếu B được bán với

giá $916,42. Tính YTM, lợi suất lãi vốn, tổng tỷ suất lợi nhuận đầu tư vào thời điểm đó?

E) Bây giờ giả định rằng bạn dự kiến mua trái phiếu B đang lưu hành vào ngày

1/7/2014 khi lãi suất chiết khấu tăng lên tương ứng với mức rủi ro của trái phiếu là

15,5%. Bạn sẽ mua trái phiếu với giá bao nhiêu? Bài 8:

1) Cổ phiếu H đang giao dịch với giá $20. Công ty vừa chi trả cổ tức $1,00/ cổ

phiếu. Cổ tức dự kiến sẽ tăng trưởng đều 6%/ năm. Giá cổ phiếu sau 1 năm nữa dự

kiến sẽ bằng bao nhiêu? Tỷ suất lợi nhuận đồi hỏi của CP bằng bao nhiêu?

2) Giá thị trường hiện tại của cổ phiếu F là $36, cổ tức năm ngoái bằng $2,4, và tỷ

suất lợi nhuận đòi hỏi là 12%. Nếu cổ tức dự kiến sẽ tăng trưởng đều với tốc độ

g=5% trong tương lai, và nếu rs dự kiến sẽ không đổi ở mức 12%, giá cổ phiếu F

dự kiến sau 5 năm sẽ bằng bao nhiêu? Bài 9:

Bạn đang cân nhắc mua cổ phiếu của 2 công ty cùng lĩnh vực hoạt động. Hai công

ty có rất nhiều các đặc điểm giống nhau, ngoại trừ chính sách cổ tức. Cả 2 công ty

đều dự kiến đạt mức lợi nhuận bình quân trên một cổ phiếu trong năm nay bằng

$3, nhưng công ty D ( vì “cổ tức”) dự kiến sẽ sử dụng toàn bộ lợi nhuận sau thuế

để trả cổ tức, còn công ty G (vì “tăng trưởng”) sẽ trích 1/3 lợi nhuận để trả cổ tức (

tương ứng $1/CP. Giá cổ phiếu D hiện tại là $25, và 2 cổ phiếu có mức rủi ro

tương đương nhau. Nhận định nào sau đây đúng nhất?

A) Công ty G sẽ tăng trưởng nhanh hơn công ty D. Vì vậy, giá cổ phiếu G phải cao hơn $25.

B) Mặc dù tốc độ tăng trưởng của G cao hơn của D, nhưng vì cổ tức hiện tại của D

lớn hơn của G nên giá của D phải cao hơn giá của G

C) Một nhà đầu tư dài hạn đầu tư vào cổ phiếu D sẽ thu hồi vốn nhanh hơn bởi vì

D chi trả cổ tức nhiều hơn. Vì thế, theo một nghĩa nào đó, D giống như trái phiếu

ngắn hạn còn G giống như một trái phiếu dài hạn. Do đó, nếu điều kiện nền kinh tế

thay đổi làm rd và rs cùng tăng lên, và nếu dòng cổ tức dự kiến của D và G đều

không đổi, thì giá của D và G sẽ cùng giảm xuống, nhưng giá của D giảm nhiều hơn.

D) Tỷ suất lợi nhuận dự kiến và tỷ suất lợi nhuận đồi hỏi của D là rms=rs = 12%.

Tỷ suất lợi nhuận dự kiến của G phải cao hơn vì tốc độ tăng trưởng của G cao hơn.

E) Nếu giá G cũng là $25, tốc độ tăng trưởng của G được ước tính bằng =8% Bài 10

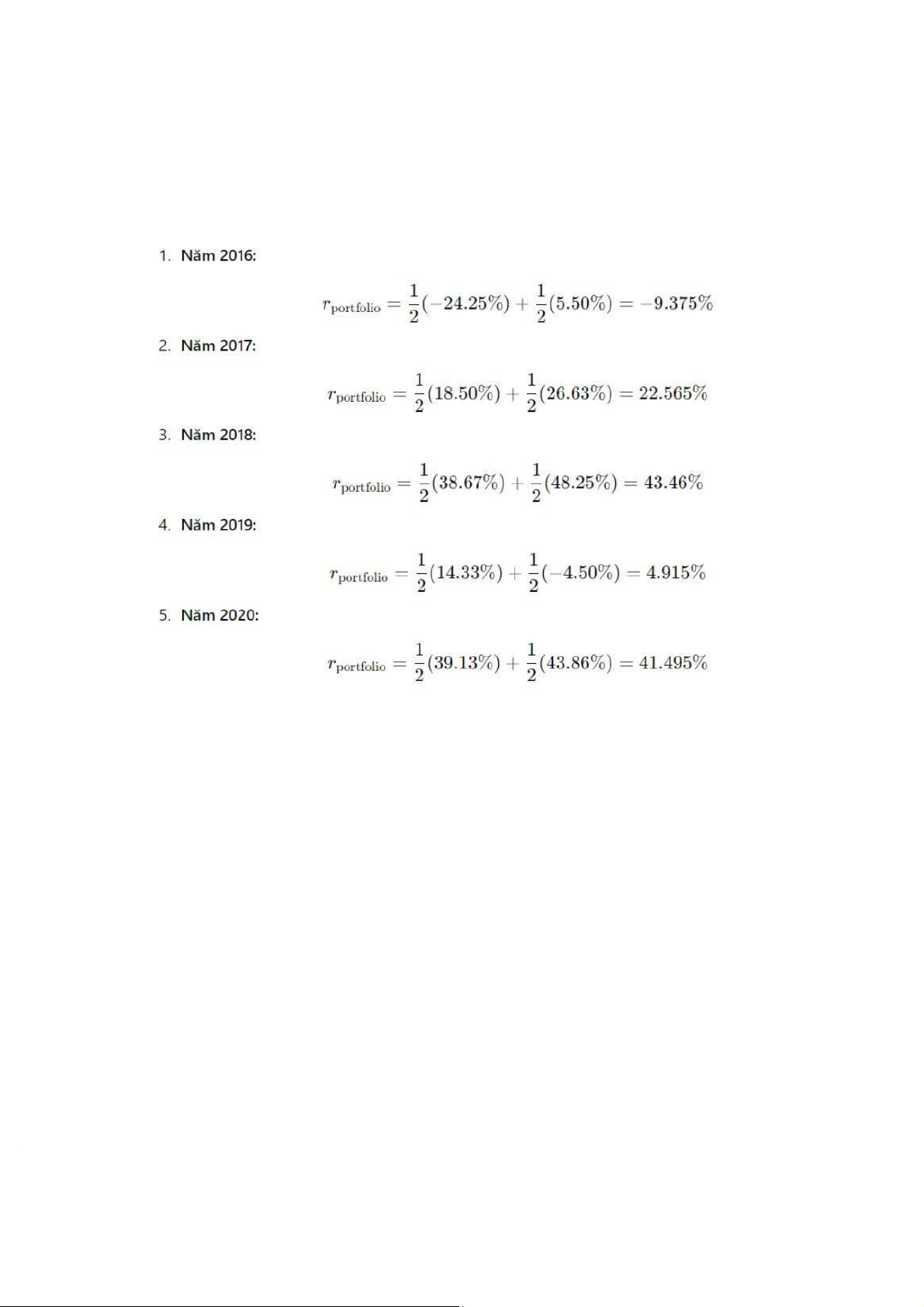

Cổ phiếu A và B có tỷ suất lợi nhuận trong quá khứ như sau:

Tỷ suất lợi nhuận cổ Năm phiếu A: rA

Tỷ suất lợi nhuận cổ phiếu B: rB 2016 -24.25% 5.50% 2017 18.50% 26.63% 2018 38.67% 48.25% 2019 14.33% -4.50% 2020 39.13% 43.86%

Tính tỷ suất lợi nhuận bình quân của mỗi CP trong giai đoạn 2016-2020. A: 17,276% B: 23,948%

Giả định một người giữ một danh mục có 50% CP A và 50% CPB, tỷ suất lợi nhuận thực

tế của danh mục trong từng năm từ 2016-2020 bằng bao nhiêu?

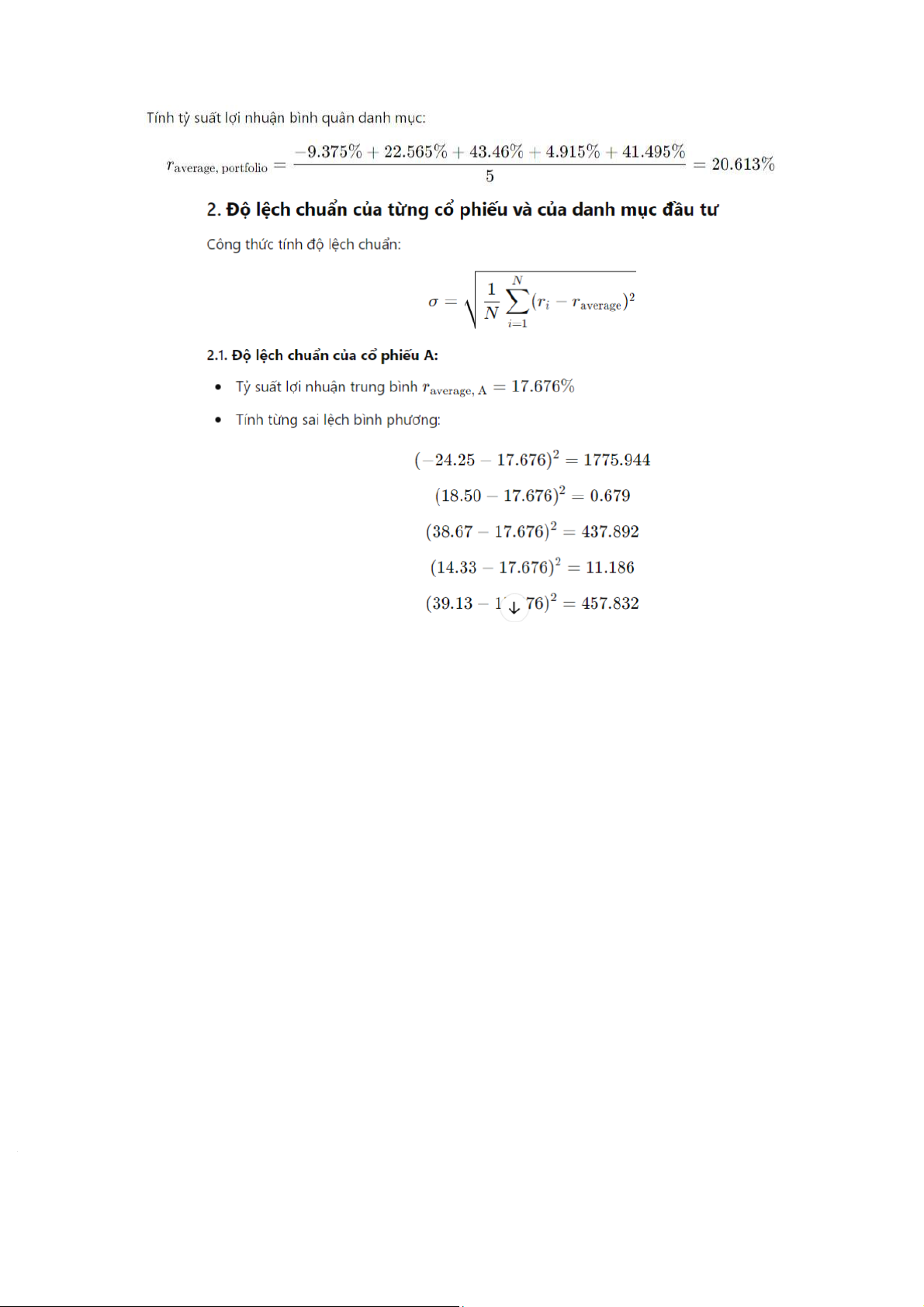

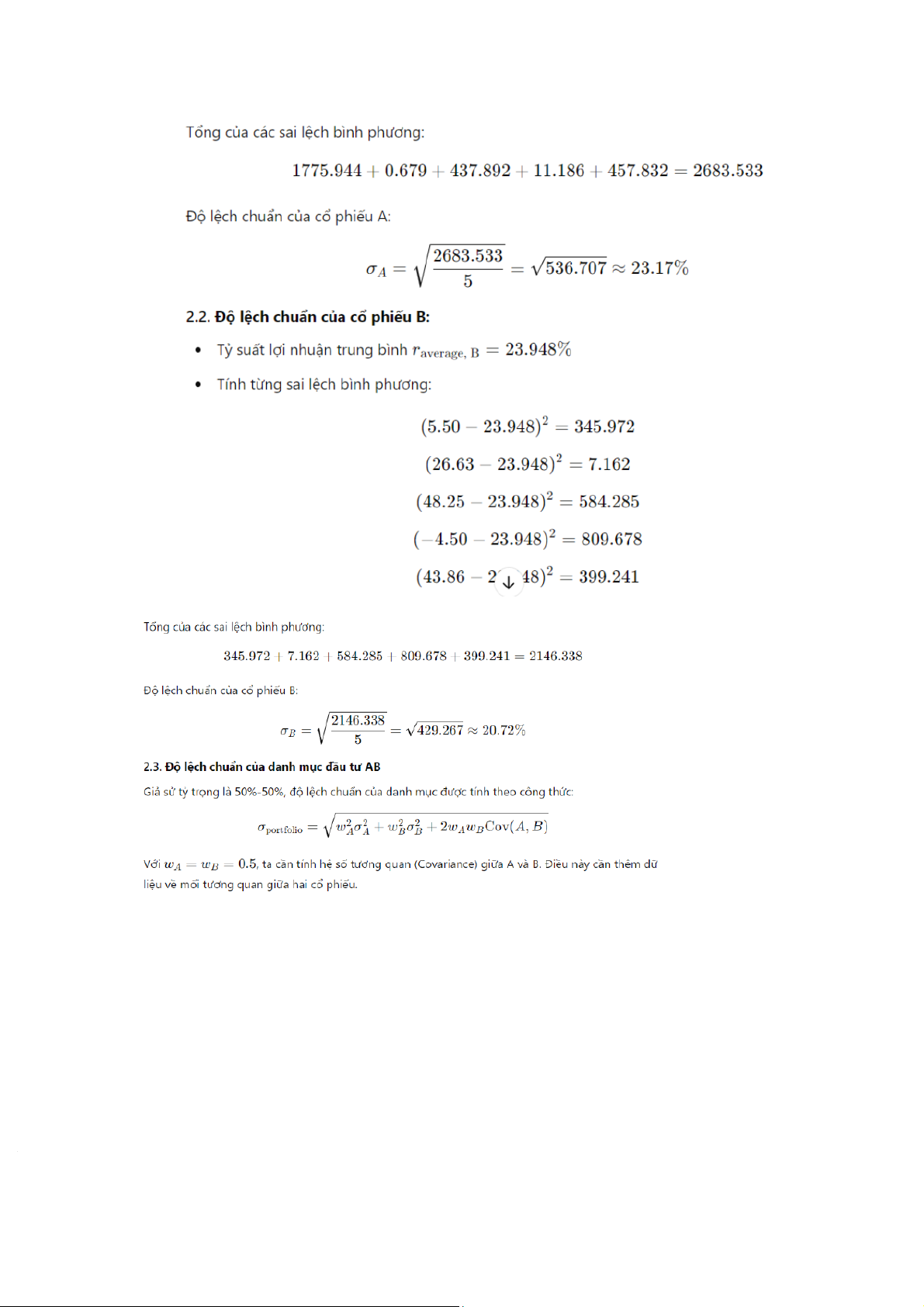

Tỷ suất lợi nhuận bình quân trong cả giai đoạn?Tính độ lệch chuẩn của từng CP và của danh mục đầu tư AB

Nhìn vào tỷ suất lợi nhuận của 2CP, bạn có thể dự đoán được hệ số tương quan giữa 2 CP

sẽ gần với giá trị 0,8 hay -0,8 hơn? Bài 11:

Danh mục P gồm hai cổ phiếu với tỷ trọng đầu tư vào cổ phiếu A và B đều là 5)%. Cổ

phiếu A có độ lệch chuẩn là 25%, beta =1,20. Cổ phiếu B có độ lệch chuẩn là 35% và

beta là 0,80. Hệ số tương quan CV của hai cổ phiếu là 0,40.

A) Độ lệch chuẩn của danh mục P là bao nhiêu? ( nhỏ hơn 30%, =30%, lớn hơn 30%)

B) Hệ số beta của danh mục P là bao nhiêu?

C) Cổ phiếu nào rủi ro hơn đối với nhà đầu tư đa dạng hóa?

Bài 12: Tập đoàn E là công ty mẹ có 4 công ty con. Tỷ trọng vốn đầu tư vào các công ty

con và hệ số beta của các công ty con như sau: Công ty con

Tỷ trọng vốn đầu Beta tư Công ty sản xuất điện 60% 0,7 Công ty sản xuất cáp 25% 0,9 Công ty bất động sản 10% 1,3

Các dự án đầu tư quốc tế 5% 1,5

Hệ số beta của công ty mẹ bằng bao nhiêu?

Nếu tỷ suất lợi nhuận phi rủi ro bằng 6% và phần bù rủi ro thị trường là 5%, tỷ suất lợi

nhuận yêu cầu của công ty mẹ bằng bao nhiêu?

Tập đoàn E đang cân nhắc việc thay đổi chiến lược kinh doanh: giảm vốn đầu tư vào lĩnh

vực cung cấp điện xuống còn 50%, và tăng đầu tư vào các dự án đầu tư quốc tế lên mức

15%. Tỷ suất lợi nhuận của công ty sẽ như thế nào nếu những thay đổi này xảy ra? Bài 13:

Giả sử công ty sau có hệ số tăng trưởng bền vững là 21,36%. Hãy lập báo cáo KQKD và

bảng CĐKT của công ty. Biết rằng năm trước đó báo cáo KQKD và bảng CĐKT của công ty như sau:

Báo cáo thu nhập Doanh thu $ 500 Chi phí $ 400 Thu nhập chịu thuế $ 100 Thuế (34%) $ 34 Thu nhập ròng $ 66 Cổ tức $ 22

Bổ sung thu nhập giữ lại $ 44

Bảng cân đối kế toán Tài sản

Nợ và vốn chủ sở hữu TS lưu động $ Nợ $ 200 250 TS CĐ ròng $ Vốn CSH $ 300 250 Tổng TS $ Nợ + VCSH $ 500 500

Bài tập 14: Công ty X có số liệu sau Báo cáo KQKD Doanh thu 4.675.0$ Chi phí 4.262.5 Thu nhập chịu thuế 375 Thuế (34%) 127,5 Thu nhập ròng 247,5 Cổ tức 82,6

Bổ sung thu nhập giữ lại 164,9

Bảng cân đối kế toán Tài sản

Nợ và vốn chủ sở hữu Nợ ngắn hạn 500$ TS lưu động 900,0$ Nợ dài hạn 1800$ TS CĐ ròng 2200$ Vốn CSH 800$ Tổng TS 3100$ Nợ + VCSH 3100$ Yêu cầu

Tính EFN nếu doanh thu được dự báo sẽ tăng 10%. Giả định công ty hoạt động hết

công suất và hệ số trả cổ tức không thay đổi.

Dựa vào thông tin trên, EFN là bao nhiêu nếu công suất sử dụng tài sản cố định ròng là 60%? 95%?

Nếu không sử dụng tài trợ bên ngoài, công ty có thể duy trì mức tăng trưởng bao

nhiêu? Tỷ lệ tăng trưởng bền vững là bao nhiêu? Bài 15:

Doanh nghiệp tư nhân T chuyên sản xuất kinh doanh một loại sản phẩm, có tài liệu sau về năm N:

Sản lượng tiêu thụ trong năm là 3.000 sản phẩm, với giá bán 200.000 đồng/sản phẩm.

Tổng chi phí cố định kinh doanh: 80 triệu đồng.

Chi phí biến đổi cho 1 sản phẩm bằng 70% giá bán. Yêu cầu:

Xác định lợi nhuận trước lãi vay và thuế (TNHĐ) của doanh nghiệp?

Xác định mức độ tác động của đòn bẩy kinh doanh của doanh nghiệp tại mức sản lượng 3.000 sản phẩm?

Vận dụng thước đo mức độ tác động của đòn bẩy kinh doanh( DOL) hãy xác định

nếu sản lượng tiêu thụ tăng thêm được 10% thì lợi nhuận trước lãi vay và thuế tăng được

bao nhiêu phần trăm (%) và đạt được bao nhiêu triệu đồng? Bài 16:

Công ty X có DOL = 4 tại mức sản lượng Q = 100.000 sản phẩm thì thu nhập hoạt

động EBIT = 140 triệu đồng. Nếu mức sản lượng của công ty tăng lên Q = 180.000 sản phẩm thì EBIT sẽ là? Bài 17:

Công ty sản xuất gạch chịu nhiệt X ước tính chi phí biến đổi để sản xuất 1 tấn

gạch chịu nhiệt là 2.700.000 đ, giá bán bình quân trên thị trường là 3.600.000 đồng/tấn,

chi phí cố định hàng tháng của công ty là 1.050 triệu đồng. Độ bẩy hoạt động (DOL) ở

mức sản lượng 2500 tấn là? Bài 18:

Công ty Electronics sản xuất bộ phận âm thanh nổi được bán với giá P = $100/ sp.

Chi phí cố định của E là $200.000; biến phí là $50/sp; mỗi năm công ty sản xuất và bán

5.000 sp; EBIT hiện tại là $50.000; và tài sản của E (tất cả tài trợ bằng vốn chủ sở hữu) là

$500.000. E có thể thay đổi quy trình sản xuất của mình bằng việc mua thêm tài sản giá

trị $400.000 và thêm $50.000 chi phí hoạt động cố định. Thay đổi này sẽ (1) giảm biến

phí trên mỗi đơn vị $10 và (2) tăng lượng sản phẩm đầu ra là 2.000 đơn vị, nhưng (3) giá

bán của tất cả các đơn vị sản phẩm sẽ giảm xuống còn $95 để có thể bán được số sản

phẩm sản xuất thêm. E có khoản kết chuyển lỗ năm trước sang làm cho thuế thu nhập

phải nộp bằng 0, công ty không sử dụng nợ vay, và chi phí vốn bình quân của công ty là 10%

A, Công ty có nên thay đổi quy trình sản xuất không?

B, Điểm hòa vốn của E sẽ tăng hay giảm nếu công ty thay đổi quy trình sản xuất?

C, Giả sử E không thể tăng thêm nguồn tài trợ bằng vốn chủ sở hữu và phải vay nợ

$400.000 với lãi suất 10% để thực hiện việc đầu tư. Sử dụng phương trình Dupont để tìm

ROA dự tính của khoản đầu tư này. E có nên thay đổi quy trình sản xuất nếu phải sử

dụng nguồn tài trợ bằng nợ vay không? Bài 19:

Công ty cổ phần B chuyên sản xuất kinh doanh một loại sản phẩm, có tài liệu năm N dự kiến như sau:

Doanh thu bán hàng: 3.000 triệu đồng. Tổng chi phí cố định kinh doanh là 400

triệu đồng. Tỷ lệ chi phí biến đổi trên doanh thu là 60%.

Tổng vốn vay là 4.000 triệu đồng với lãi suất 10%/năm.

Cổ phần thường đang lưu hành là 75.000 cổ phần.

Thuế suất thuế TNDN là 20%. Yêu cầu:

Xác định thu nhập 1 cổ phần (EPS) của công ty năm N?

Xác định đòn bẩy kinh doanh, đòn bẩy tài chính và đòn bẩy tông hợp của công ty?

Dựa vào kết quả ở câu 2, hãy cho biết:

- Nếu lợi nhuận trước lãi vay và thuế tăng 10% thì thu nhập 1 cổ phần sẽ

tăng thêm được bao nhiêu đồng?

- Nếu doanh thu bán hàng tăng 10% thì lợi nhuận trước lãi vay và thuế tăng

thêm bao nhiêu đồng và thu nhập 1 cổ phần tăng thêm bao nhiêu đồng? Bài 20:

Một công ty cổ phần chuyên sản xuất kinh doanh loại sản phẩm A có tài liệu năm N như sau:

Tổng sản phẩm dự tính tiêu thụ trong năm là 20.000 sản phẩm, giá bán chưa có

thuế giá trị gia tăng là 120.000 đồng/sản phẩm.

Chi phí sản xuất kinh doanh trong năm:

Chi phí biến đổi cho 1sản phẩm bằng 50% giá bán chưa có thuế giá trị GTGT.

Tổng chi phí cố định kinh doanh là 600 triệu đồng (không bao gồm lãi tiền vay).

Công ty phải nộp thuế thu nhập với thuế suất 20%.

Tổng số vốn sản xuất kinh doanh bình quân sử dụng là 2.500 triệu đồng, trong đó

40% là vốn vay với lãi suất vay vốn 10%/năm. Yêu cầu:

Xác định tỷ suất lợi nhuận vốn chủ sở hữu năm N của công ty?

Xác định mức độ tác động của đòn bẩy kinh doanh (DOL), đòn bẩy tài chính

(DFL) và đòn bẩy tổng hợp (DTL) của công ty tại mức mức sản lượng 20.000 sản phẩm?

Nếu công ty có thể tăng thêm được 10% sản lượng tiêu thụ, hãy vận dụng mức độ

đòn bẩy tổng hợp để xác định tỷ suất lợi nhuận vốn chủ sở hữu là bao nhiêu? Bài 21:

Một Công ty cổ phần có tình hình sau:

Số cổ phiếu thường đang lưu hành là 160.000 cổ phiếu (không có cổ phần ưu đãi). Với cơ

sở vật chất kinh doanh như năm trước, Công ty dự kiến trong năm tới đạt được lợi nhuận

trước thuế là 500 triệu đồng.

Hiện Công ty đang cân nhắc việc đầu tư thêm sản xuất sản phẩm A với hai phương án sản

xuất đều có khả năng sản xuất tiêu thụ 2.000 sản phẩm/năm: Phương án 1 Phương án 2

1. Tổng chi phí cố định kinh doanh 280 175 trong năm (triệu đồng)

2. Chi phí biến đổi cho 1 sản phẩm 0.27 0.33

Giá bán sản phẩm A chưa có thuế giá trị gia tăng là 480.000 đồng/sản phẩm.

Để thực hiện một trong hai dự án trên, cần số vốn đầu tư là 900 triệu đồng, công ty dự

kiến sử dụng 40% bằng vốn vay với lãi suất 10%/năm, số vốn còn lại sử dụng vốn chủ sở hữu.

Công ty phải nộp thuế thu nhập với thuế suất 20%.

Yêu cầu:

a) Hãy cho biết phương án sản xuất nào sẽ làm cho lợi nhuận trước lãi vay và thuế

(EBIT) sẽ bị giảm sút nhiều hơn nếu sản lượng tiêu thụ sản phẩm không đạt được mức dự

kiến là 2.000 sản phẩm?

b) Xác định mức độ tác động của đòn bẩy tài chính của công ty đối với mỗi phương án trên?

c) Xác định mức độ tác động của đòn bẩy tông hợp của từng phương án và dựa vào đó

hãy cho biết phương án nào có rủi ro tổng thể cao hơn? Bài 22:

Công ty H và L giống như nhau ngoại trừ các tỷ lệ đòn bẩy tài chính và lãi suất họ phải

trả trên nợ vay. Mỗi công ty có giá trị vốn đầu tư là $20 triệu, EBIT là $4 triệu và thuế

suất thuế thu nhập 20%. Tuy nhiên H có tỷ lệ nợ/ tổng vốn là 50% và có mức lãi suất trên

nợ vay là 12%, trong khi đó công ty L có nợ trên tổng vốn là 30% và chỉ trả lãi 10% trên

nợ vay. Không công ty nào sử dụng cổ phiếu ưu đãi trong cấu trúc vốn.

A) Hãy tính tỷ suất lợi nhuận trên vốn đầu tư (ROIC) của mỗi công ty

B) Tính tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) của mỗi công ty

C) Quan sát thấy H có ROE cao hơn, giám đốc vốn của L suy nghĩ việc tăng tỷ lệ nợ vay

trên tổng vốn từ 30% lên 60%, cho dù điều này làm tăng lãi suất tất cả các khoản nợ của

công ty lên 15%. Hãy tính ROE mới của L. Tính toán mức độ rủi ro của L trước và sau khi thay đổi phương án. Bài 23:

Công ty N muốn ước tính ROE của năm tới ở các mức tỷ lệ đòn bẩy khác nhau. Tổng vốn

của N là $14 triệu, hiện tại công ty chỉ sử dụng vốn cổ phần thường, công ty không có ý

định sử dụng CP ưu đãi trong tương lai, thuế suất thuế thu nhập doanh nghiệp là 20%.

CFO ước tính EBIT của công ty trong năm tới, với ba tình huống có khả năng xảy ra như

sau: $4,2 triệu với xác suất là 0,2; $2,8 triệu với xác suất là 0,5 và $700.000 với xác suất

0,3. Hãy tính ROE dự tính của công ty N, độ lệch chuẩn ROE, hệ số biến thiên ROE tại

mỗi mức tỷ lệ nợ trên tổng vốn như sau. Sau đó phân tích kết quả. Tỷ lệ 0% 10% 50 60% nợ vay % Lãi 0 9% 11% 14% suất

Bài 24: Tập đoàn W có giá bán mỗi bộ sản phẩm là $28,8, và sản lượng bán trong

năm nay dự tính là 450.000 sp. Tổng biến phí sản xuất của sp dự tính trong điều kiện sx

hiện tại được ước tính là $10.200.000, và định phí hiện tại là $1.560.000. W có khoản nợ

vay hiện tại là $4.800.000 với lãi suất là 8%. W có 240.000 cổ phiếu đang lưu hành, và

không có cổ phiếu ưu đãi. Tỷ lệ chi trả cổ tức là 70% và W chịu thuế suất 20%.

W đang cân nhắc đầu tư $7.200.000 mua thiết bị mới. Doanh thu sẽ không tăng

nhưng biến phí mỗi đơn vị sẽ giảm 20%. Chi phí họat động cố định cũng tăng từ

$1.560.000 lên $1.800.000. W có thể huy động nguồn vốn cần thêm bằng cách vay

$7.200.000 với lãi suất là 10% hoặc bán thêm 240.000 cổ phiếu với giá $30/ cp.

a) EPS của W sẽ là bao nhiêu (1) dưới quy trình sx cũ, (2) dưới quy trình sx mới nếu

công ty sử dụng nợ vay, (3) dưới quy trình sx mới nếu công ty sử dụng CP thường

b) Giả sử rằng công ty thực hiện việc đầu tư và tài trợ bằng nợ vay hoặc vốn chủ sở

hữu. Tại mức sản lượng là bao nhiêu thì W sẽ có EPS ứng với hai phương án tài trợ là như nhau?

c) Tại mức sản lượng bằng bao nhiêu thì EPS = 0 trong ba điều kiện sản xuất/ tài trợ ( trong ý a)

d) Trên cơ sở phân tích từ câu a đến c, và với đòn bẩy hoạt động thấp hơn theo quy

trình sx mới, kế hoạch nào rủi ro nhất, kế hoạch nào có EPS dự tính cao nhất, và

bạn sẽ đề xuất kế hoạch nào?

e) Giả định rằng có một khả năng khá cao là sản lượng bán giảm xuống còn 250.000

sp. Xác định EPS trong 2 phương án sử dụng Nợ và sử dụng vốn CSH tại mức sản

lượng đó để đánh giá rủi ro của kế hoạch tài trợ Bài 25:

Công ty J đang thiết lập cấu trúc vốn mục tiêu. Giám đốc tài chính của công ty tin

rằng tỷ lệ nợ trên tổng vốn tối ưu nằm trong khoảng 20-50%, và các nhân viên đã đưa ra

những dự đoán về EPS và giá cổ phiếu của công ty tại các mức nợ vay như sau: Tỷ lệ lãi EPS dự

Giá cổ phiếu dự nợ vay suất vay tính tính 20% 6.00 %3.2 35 30% 6.20 %3.45 36.5 40% 6.60 %3.75 36.25 50% 7.90 %3.5 35.5

Giả sử công ty chỉ sử dụng nợ vay và vốn CP thường, cấu trúc vốn tối ưu của công ty như

thế nào? Tại mức tỷ lệ nợ vay trên tổng vốn là bao nhiêu thì WACC nhỏ nhất Bài 26:

Công ty R không vay nợ, có tình hình tài chính như sau: Tài sản (giá ghi sổ = giá

thị trường): 3.000.000$, EBIT: 500.000$, Chi phí vốn CP 10%, Giá 1 CPt: 15$, Số CP

đang lưu lành 200.000, thuế suất:40%.

Công ty dự định phát hành trái phiếu và mua lại 1 số CP. Nếu cấu trúc vốn mới là

30% Nợ (tính theo giá thị trường) thì chi phí vốn CP sẽ tăng lên ke=11% vì rủi ro gia

tăng. Trái phiếu có thể được bán ở mức chi phí vốn ki=7%. Công ty R có tốc độ tăng

trưởng g = 0%, toàn bộ lợi nhuận được chia cổ tức và lợi nhuận được kỳ vọng không thay đổi.

Giá trị công ty sẽ thay đổi thế nào nếu công ty sử dụng đòn bẩy tài chính?

Giá CP của công ty sẽ thay đổi như thế nào?

EPS của công ty sẽ thay đổi ntn?

EBIT = 500.000$ trên đây chính là giá trị kỳ vọng của phân phối xác suất: EBIT (100.000$)

200.000$500.000$800.000$ 1.100.000$ Xác 0,1 0,2 0,4 0,2 0,1 suất

Hãy xác định tỷ số thanh toán lãi vay trong mỗi trường hợp giá trị của EBIT. Tính xác

suất công ty không thanh toán được lãi vay nếu sử dụng 30% Nợ. Bài 27:

Công ty C đang xác định cấu trúc vốn tối ưu của mình, cấu trúc vốn hiện tại chỉ có vốn

CP thường. Công ty sẽ thêm nợ vào cấu trúc vốn nếu cty muốn tối thiểu hóa WACC,

nhưng cty không dự định sử dụng vốn CP ưu đãi. Ngoài ra quy mô của cty giữ nguyên,

do vậy số tiền có được từ đi vay nợ sẽ được dùng để mua lại cổ phiếu. Tỷ lệ số CP được

mua lại sẽ bằng với tỷ lệ % nợ được đưa vào cấu trúc vốn. Nhân viên ngân quỹ đã tham

vấn với các ngân hàng đầu tư và lập bảng sau đây thể hiện chi phí tại các mức nợ khác nhau:

Tỷ lệ nợ

Tỷ lệ VCSH Tỷ lệ Nợ/ Xếp

Chi phí trước thuế trên tổng

trên tổng vốn VCSH hạng nợ của Nợ vốn 0,00 1,00 0,0000 AA 5,0% 0,25 0,75 0,3333 A 6,0% 0,50 0,50 1,0000 BBB 8,3% 0,75 0,25 3,0000 BB 11,0%

Cty có tổng vốn là $5 triệu và 200.000 CPt đang lưu hành. EBIT của công ty là $500.000

và sẽ không thay đổi nếu nợ được thêm vào cấu trúc vốn. C sử dụng CAPM để ước tính

chi phí CPt. Công ty ước tính rằng tỷ suất lợi nhuận phi rủi ro là 3,5%, phần bù rủi ro thị

trường là 4,5% và thuế suất là 35%. Beta hiện tại của C là 1,25

Tính chi phí lãi vay, lợi nhuận sau thuế, số CPt lưu hành, EPS cho mỗi cấu trúc vốn được thể hiện ở bảng trên

EPS được tối đa hóa tại cấu trúc vốn nào?

Tính chi phí nợ sau thuế, beta, chi phí vốn cổ phần thường và WACC cho mỗi cáu trúc

vốn được thể hiện trong bảng trên

Chỉ xem xét các cấu trúc vốn được thể hiện ở trên, tại cấu trúc vốn nào WACC được tối thiểu hóa?

Tại cấu trúc vốn nào cty tối đa hóa giá trị cho cổ đông? Cấu trúc vốn này có giống với

cấu trúc vốn ở câu b va d ko? Giải thích Bài 28:

Công ty P có giá trị thị trường 100 triệu $, gồm giá trị của một triệu cổ phần với giá

50$/CP và giá trị của trái phiếu vĩnh viễn 50 triệu $ mệnh giá với lãi suất 10%/năm. EBIT

của công ty là 13,24 triệu $. Thuế suất áp dụng đối với công ty là 15%. P có thể thay đổi

cấu trúc vốn theo 1 trong 2 phương án. Phương án 1 là tăng giá trị của Nợ lên đến 70%

(dựa trên giá thị trường) và phương án 2 là giảm giá trị của Nợ xuống còn 30%. Nếu tăng

độ bẩy tài chính, công ty sẽ thu hồi trái phiếu cũ và phát hành trái phiếu mới với lãi suất

coupon là 12%. Nếu giảm độ bẩy tài chính, công ty sẽ thu hồi trái phiếu cũ và phát hành

trái phiếu mới với lãi suất coupon là 8%. Công ty sẽ bán hoặc mua lại cổ phần tại mức giá

cân bằng mới để đạt được cấu trúc vốn mục tiêu. Công ty sẽ sử dụng toàn bộ lợi nhuận để

chi trả cổ tức, do đó cổ phiếu của công ty có tốc độ tăng trưởng bằng 0. Chi phí vốn cổ

phần hiện nay ke = 14%. Nếu tăng độ bẩy tài chính, ke sẽ là 16%. Nếu giảm độ bẩy tài

chính, ke sẽ là 13%. Hãy xác định WACC và giá trị công ty đối với mỗi trường hợp thay đổi cấu trúc vốn.

Tài liệu liên quan:

-

Bài tập quản trị tài chính 2 | Trường Đại học Thương Mại

13 7 -

Quản trị nguồn tài trợ tại Công ty CP đầu tư thế giới di động (MWG) | Bài thảo luận quản trị tài chính

91 46 -

Chương 4: Quản Trị Vốn Lưu Động | Bài giảng quản trị tài chính

101 51 -

Mô hình quản trị khoản phải thu và công tác quản trị khoản phải thu tại Petrolimex | Bài thảo luận quản trị tài chính

82 41 -

Quản trị khoản phải thu tại Công ty Cổ phần Nhựa Bình Minh | Bài thảo luận quản trị tài chính

25 13