Bài tập quản trị tài chính | Đại học Thương Mại

Chi phí sử dụng vốn bình quân theo 2 phương án như thế nào? Tính chi phí khấu hao xe và thiết bị hàng năm như thế nào? Dự báo dòng tiền tệ qua các năm dựa trên thông tin được cung cấp? Phân tích những ảnh hưởng đến quyết định đầu tư nếu doanh thu giảm 20% so với dự báo? Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Quản trị tài chính 84 tài liệu

Trường: Trường Đại học Thương Mại 2.6 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 39651089 CASE 1

Câu 1: Chi phí sử dụng vốn bình quân theo 2 phương án như thế nào?

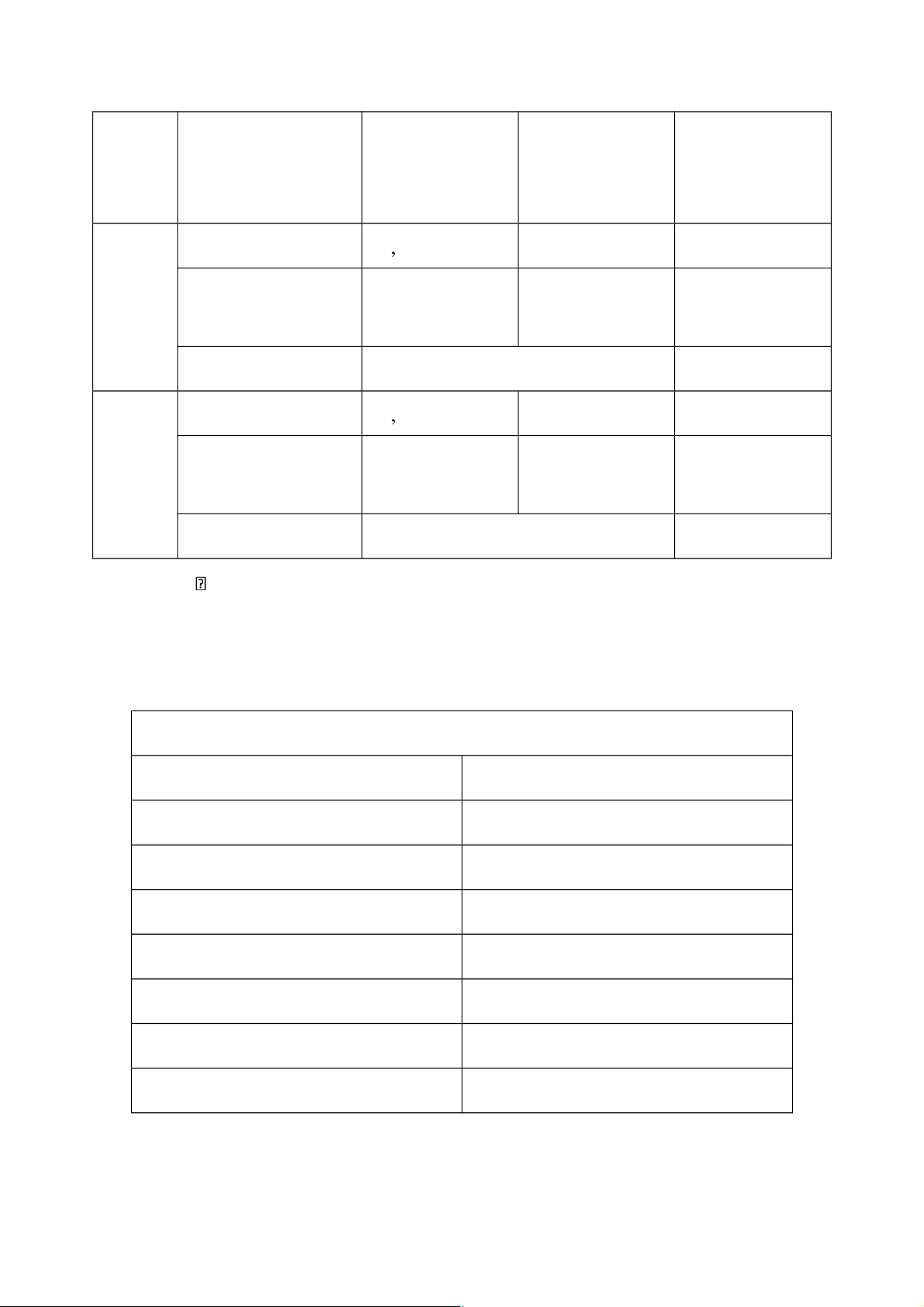

Dựa trên bảng 3 và chi phí sử dụng vốn và thuế thu nhập ta có bảng sau: Phương án 1 Phương án 2 Nợ (vốn vay) 50 % 60 %

Lợi nhuận để lại 50 % 40 % Lãi suất 18 %/năm 20 %/năm

Chí phí cơ hội hợp lý 23 %/năm 23 %/năm

Thuế thu nhập doanh nghiệp 22 %/năm 22 %/năm

Ta có công thức tính chi phí sử dụng vốn vay sau thuế: (đơn vị: %) Trong đó:

: Chi phí sử dụng vốn vay sau thuế

: Lãi suất (chi phí sử dụng vốn vay trước thuế)

: Thuế thu nhập doanh nghiệp Phương án 1: Phương án 2: Ta có công thức: (đơn vị: %) Trong đó:

: Chi phí sử dụng vốn bình quân

: Tỷ trọng của nguồn vốn trong tổng nguồn vốn

: Chi phí sử dụng vốn của vốn Ta có bảng sau: lOMoAR cPSD| 39651089 Chí phí sử dụng Chí phí sử dụng Nguồn tài trợ vốn sau thuế Tỷ trọng (%) vốn bình quân dài hạn (%) (%) Vốn vay (Nợ) , 14 04 50 7 , 02

Phươn Vốn chủ sở hữu 23 50 11 , 5 g án 1 ( Lợi nhuận để lại ) Tổng 18 , 52 Vốn vay (Nợ) , 15 6 60 9 , 36

Phươn Vốn chủ sở hữu 23 40 9 , 2 g án 2 ( Lợi nhuận để lại ) Tổng 18 , 56

Từ bảng trên cho thấy chi phí sử dụng vốn của Phương án 1 thấp hơn,

công ty nên lựa chọn phương án 1 để công ty có cấu trúc vốn tối ưu.

Câu 2: Tính chi phí khấu hao xe và thiết bị hàng năm như thế nào?

Tính chi phí khấu hao xe và thiết bị hàng năm:

Bảng: Tổng vốn đầu tư cho mỗi xe Số tiền Giá nhập khẩu 17.500 USD

Các thiết bị chuyên dùng 730 USD Thuế nhập khẩu 50 %

Thuế tiêu thụ đặc biệt 45 % Thuế giá trị gia tăng 10 % Lệ phí trước bạ 20 triệu VND Tổng Từ bảng trên ta có:

Giá nhập khẩu xe và các thiết bị chuyên dùng là: lOMoAR cPSD| 39651089 Thuế nhập khẩu:

Thuế tiêu thụ đặc biệt:

Thuế giá trị gia tăng (VAT):

Với tỷ giá USD/VND hiện nay là:

Khi đó nguyên mỗi giá xe và thiết bị chuyên dụng được tính theo phương pháp trực tiếp:

Giá nhập khẩu + Thuế nhập khẩu + Thuế tiêu thụ đặc biệt + Thuế giá trị

gia tăng (VAT) + Lệ phí trước bạ

Tổng vốn đầu tư cho 375 xe là:

Theo phương pháp khấu hao đường thẳng thì chi phí khấu hao xe và thiết bị hàng năm là:

Câu 3: Dự báo dòng tiền tệ qua các năm dựa trên thông tin được cung cấp? Doanh thu Doanh thu năm đầu là:

Vì doanh thu các năm tiếp theo tăng 7% mỗi năm nên doanh thu các năm

tiếp theo lần lượt là:

Chi phí hàng năm

- Nguyên giá của thiết bị chuyên dụng:

Giá nhập khẩu thiếu bị chuyên dụng là:

Thuế nhập khẩu thiết bị chuyên dụng là:

Thuế tiêu thụ đặc biệt là:

Thuế giá trị gia tăng là: lOMoAR cPSD| 39651089 )

Theo luật, chi phí cho thiết bị chuyên dụng không được tính vào khấu hao

tài sản cố định mà sẽ quyết toán vào chi phí khấu hao cho 3 năm đầu.

Khấu hao thiết bị chuyên dụng 1 năm là:

Trường hợp lãi suất 18%/ năm:

- Chi phí trong 3 năm đầu = Chi phí cố định + Lãi vay + Khấu hao thiết bị

chuyên dụng + Trả nợ gốc hàng năm

- Chi phí trong 3 năm cuối = Chi phí cố định + Lãi vay + Trả nợ gốc hàng năm

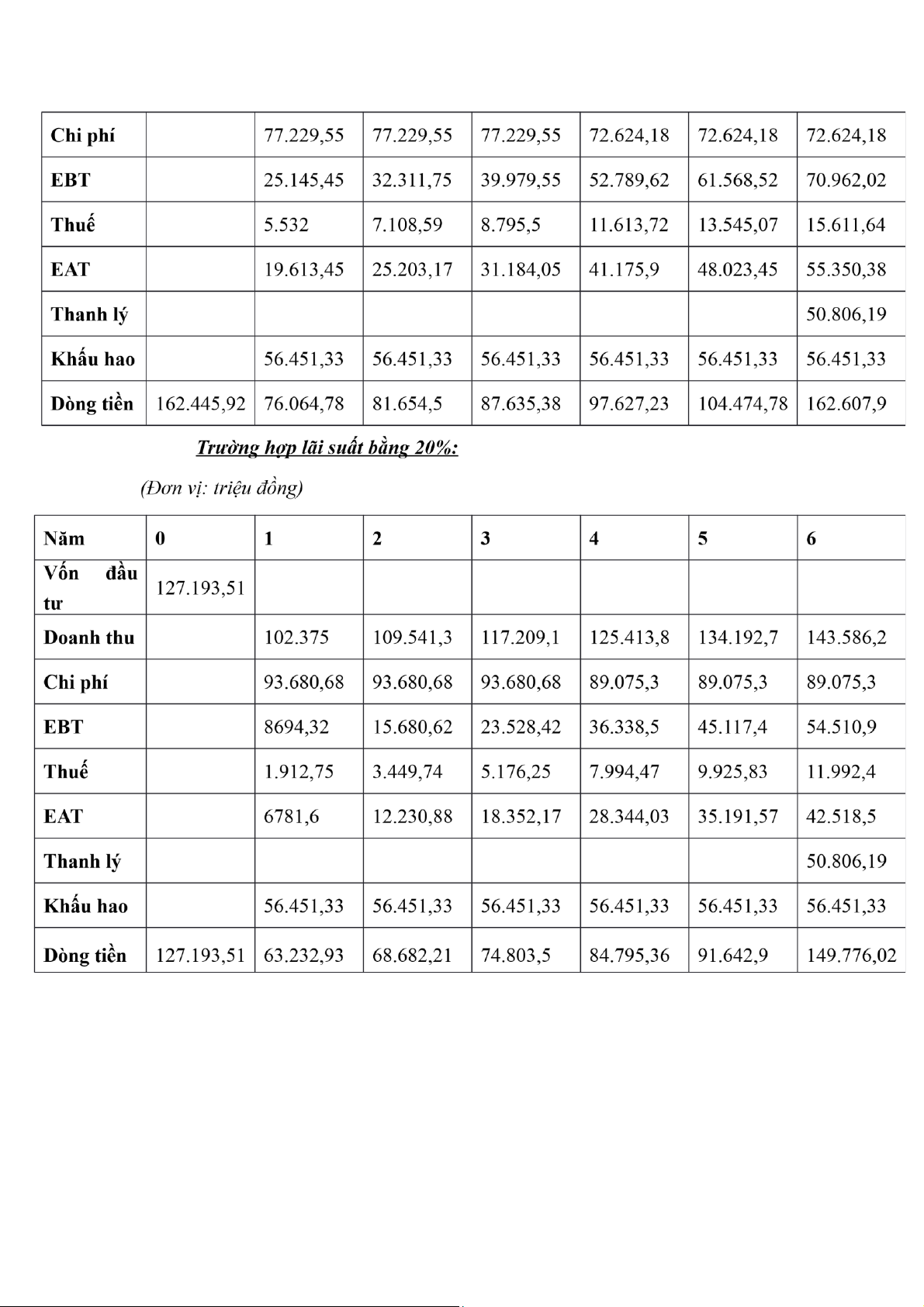

Trường hợp lãi suất 20%/năm:

- Chi phí trong 3 năm đầu Chi phí cố định + Lãi vay + Khấu hao thiết bị

chuyên dụng + Trả nợ gốc hàng năm

- Chi phí trong 3 năm cuối Chi phí cố định + Lãi vay + Trả nợ gốc hàng năm

Thanh lý tài sản cố định và khấu hao tài sản cố định

- Thanh lý tài sản cố định Giá trị ban đầu của 375 xe × 15% lOMoAR cPSD| 39651089

- Khấu hao tài sản cố định

Vốn đầu tư ban đầu

Trường hợp lãi suất 18%/ năm:

Vốn đầu tư ban đầu Tổng nhu cầu vốn - Nợ vay - Nguyên giá thiết bị chuyên dụng

Trường hợp lãi suất 20%/năm:

Vốn đầu tư ban đầu Tổng nhu cầu vốn - Nợ vay - Nguyên giá thiết bị chuyên dụng

Thuế thu nhập doanh nghiệp là 22%

Thuế TNDN phải nộp = Thu nhập × 22%

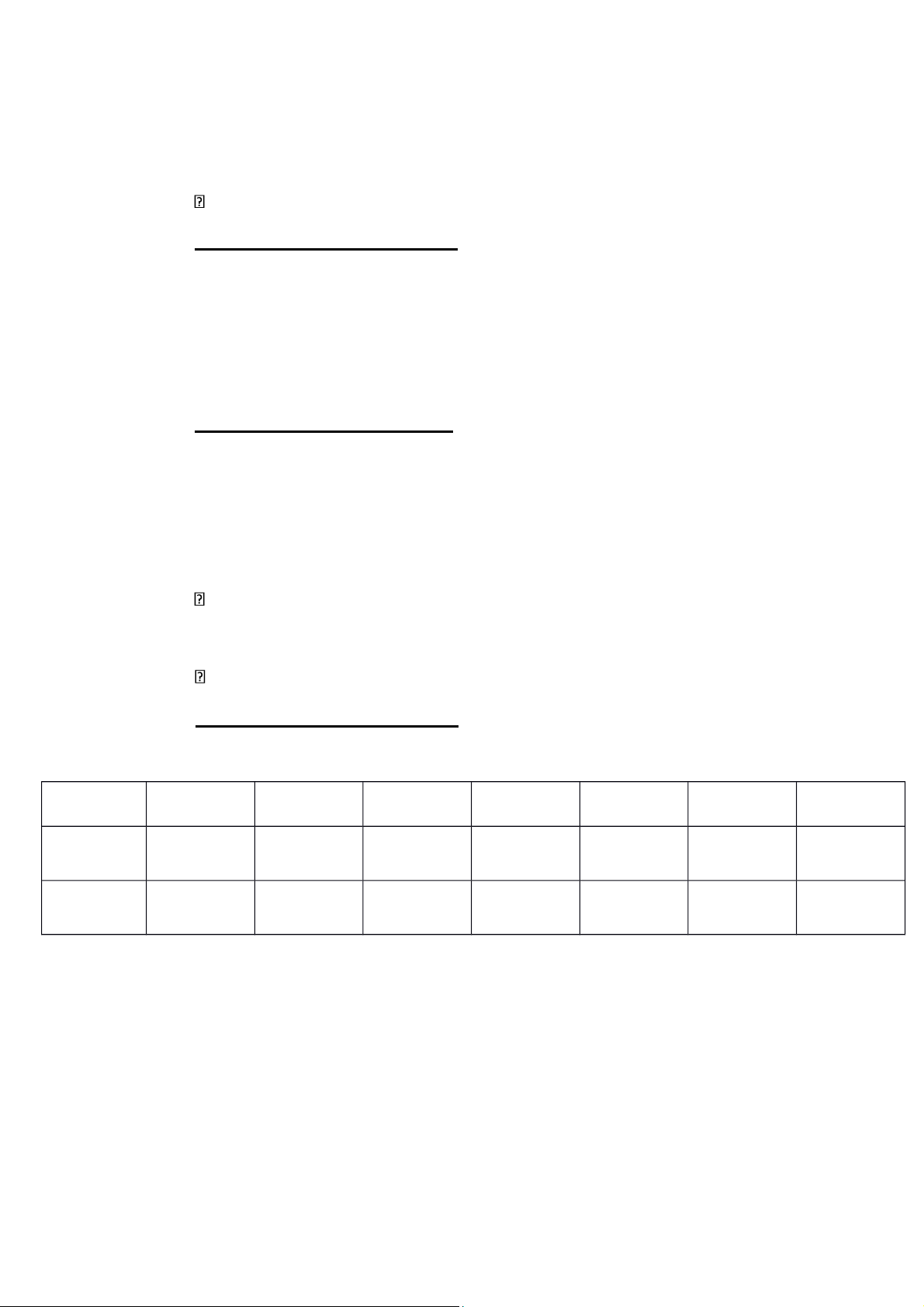

Bảng dự báo dòng tiền qua các năm

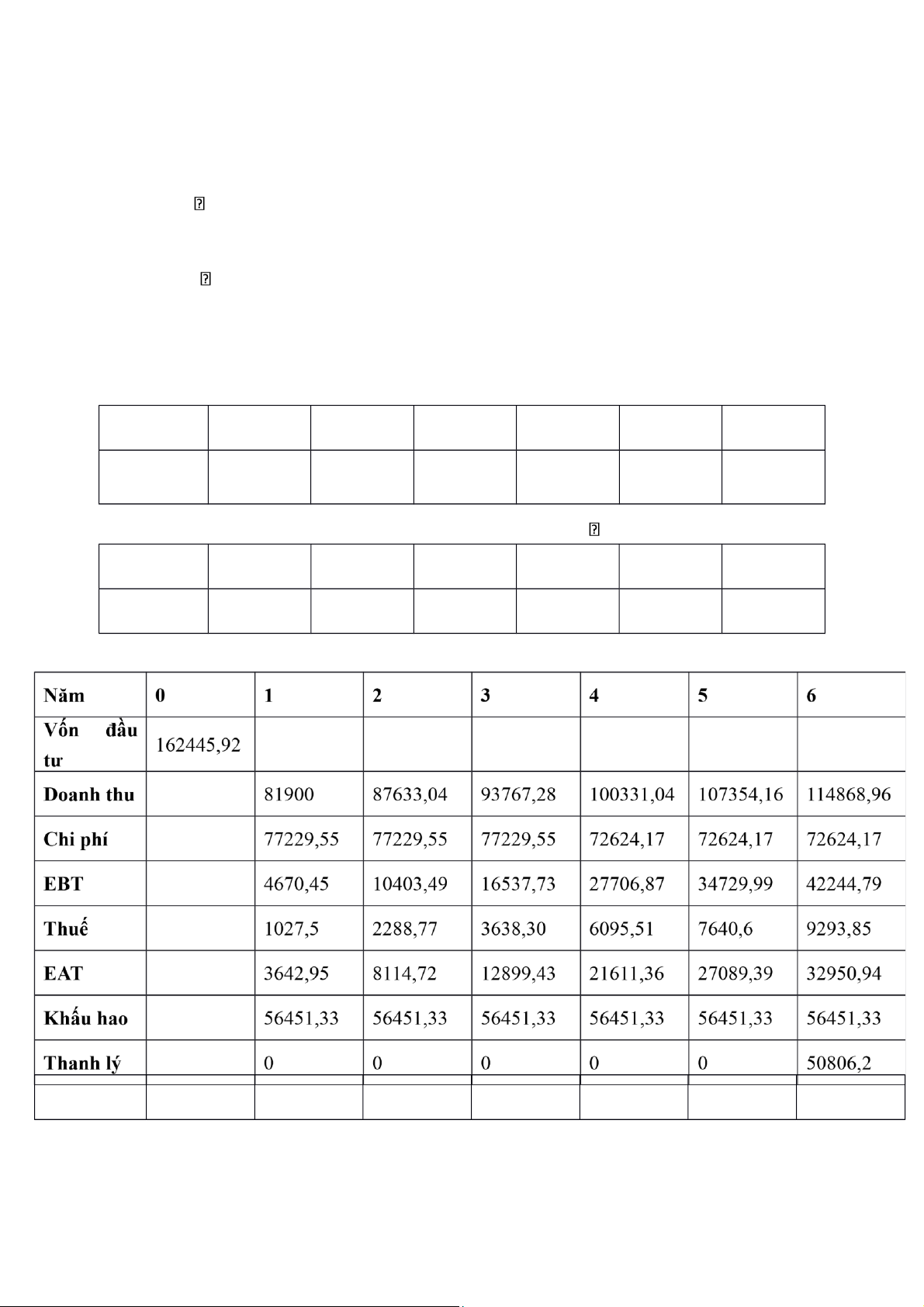

Trường hợp lãi suất 18%/ năm: (Đơ

n vị: triệu đồng ) Năm 0 1 2 3 4 5 6 Vốn đầu 162.445,92 tư Doanh 102.375 109.541,3 117.209,1 125.413,8 134.192,7 143.586,2 thu lOMoAR cPSD| 39651089

Câu 4: Dựa trên cơ sở đó tính NPV, IRR và tư vấn công ty có nên chấp nhận

dự án này không? Chi phí sử dụng vốn - Tính NPV: - Tính IRR: lOMoAR cPSD| 39651089 Lấy Lấy

Vậy công ty nên chấp nhận dự án này

Câu 5: Phân tích những ảnh hưởng đến quyết định đầu tư nếu doanh thu

giảm 20% so với dự báo?

Doanh thu giảm 20% nên doanh thu mới lần lượt là: Năm 1 2 3 4 5 6 100331,0 107354,1 Doanh thu 81900 87633,04 93767,28 114868,96 4 6

Thuế thu nhập mới = (Doanh thu mới – Chi phí) 0,22 Năm 1 2 3 4 5 6 Thuế 1027,5 2288,77 3638,30 6095,51 7640,6 9293,85 Ta có dòng tiền mới: Dòng tiền 162445,92 60094,28 64566,05 69350,76 78062,69 83540,72 140208,47 Chi phí sử dụng vốn lOMoAR cPSD| 39651089 Giả sử có:

Vậy kể cả khi doanh thu giảm 20% so với dự báo thì dự án vẫn mang lại

lợi nhuận cho doanh nghiệp, công ty vẫn nên tiếp tục đầu tư dự án. lOMoAR cPSD| 39651089

Tài liệu liên quan:

-

Quản trị nguồn tài trợ tại Công ty CP đầu tư thế giới di động (MWG) | Bài thảo luận quản trị tài chính

75 38 -

Chương 4: Quản Trị Vốn Lưu Động | Bài giảng quản trị tài chính

71 36 -

Mô hình quản trị khoản phải thu và công tác quản trị khoản phải thu tại Petrolimex | Bài thảo luận quản trị tài chính

65 33 -

Quản trị khoản phải thu tại Công ty Cổ phần Nhựa Bình Minh | Bài thảo luận quản trị tài chính

20 10 -

Phân tích thực trạng quản trị hàng tồn kho tại Công ty Cổ phần Giống bò sữa Mộc Châu | Bài thảo luận quản trị tài chính

61 31