Bài tập quản trị tài chính | Trường Đại học Thương Mại

Điện chào hàng 1: Giá máy 220trđ, chi phí vận chuyển là 20trđ. Máy có tuổi thọ

theo thiết kế là 4 năm. Công ty dự tính nếu mua máy này thì mức thu nhập trước

thuế công ty có thể thu được trong 4 năm lần lượt là: 32trđ, 34trđ, 34trđ, 38trđ. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Quản trị tài chính 85 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

KHOA QUẢN TRỊ NHÂN LỰC

SẢN PHẨM TỰ HỌC CÁ NHÂN

HỌ VÀ TÊN: PHẠM THỊ DUNG MÃ SINH VIÊN: 21D210268 LỚP HÀNH CHÍNH: K57U4

GVGD: Nguyễn Thị Thu Hằng

MÃ LỚP HỌC PHẦN: 232_FMGM0231_06 MÃ ĐỀ: 4

HỌC KỲ 2, NĂM HỌC 2023 – 2024 ĐỀ BÀI 4 Câu 1:

• Điện chào hàng 1: Giá máy 220trđ, chi phí vận chuyển là 20trđ. Máy có tuổi thọ

theo thiết kế là 4 năm. Công ty dự tính nếu mua máy này thì mức thu nhập trước

thuế công ty có thể thu được trong 4 năm lần lượt là: 32trđ, 34trđ, 34trđ, 38trđ. Dòng

tiền thuần từ năm thứ hai sẽ được đầu tư đến năm thứ tư với tỷ suất sinh lời là 12%.

Cuối năm thứ 4, giá trị thanh lý máy ước tính là 5trđ.

• Điện chào hàng 2: Giá máy là 250trđ, tuổi thọ theo thiết kế là 5 năm. Nếu công ty

mua máy này thì tỷ lệ gạo đạt tiêu chuẩn xuất khẩu rất cao do đó thu nhập trước

thuế trong 5 năm dự tính lần lượt là: 34 trđ, 36 trđ, 38 trđ, 30 trđ, 28 trđ. Giá trị

thanh lý máy dự tính 15 trđ. Dòng tiền thuần cuối mỗi năm từ năm thứ nhất đến năm

thứ năm sẽ được đầu tư tiếp tục đến cuối năm thứ năm với tỷ suất sinh lời là 12%.

• Thuế suất thuế thu nhập doanh nghiệp là 20%.

• Chi phí sử dụng vốn của công ty là 10% /năm.

1. Công ty khấu hao tài sản theo phương pháp khấu hao đường thẳng.

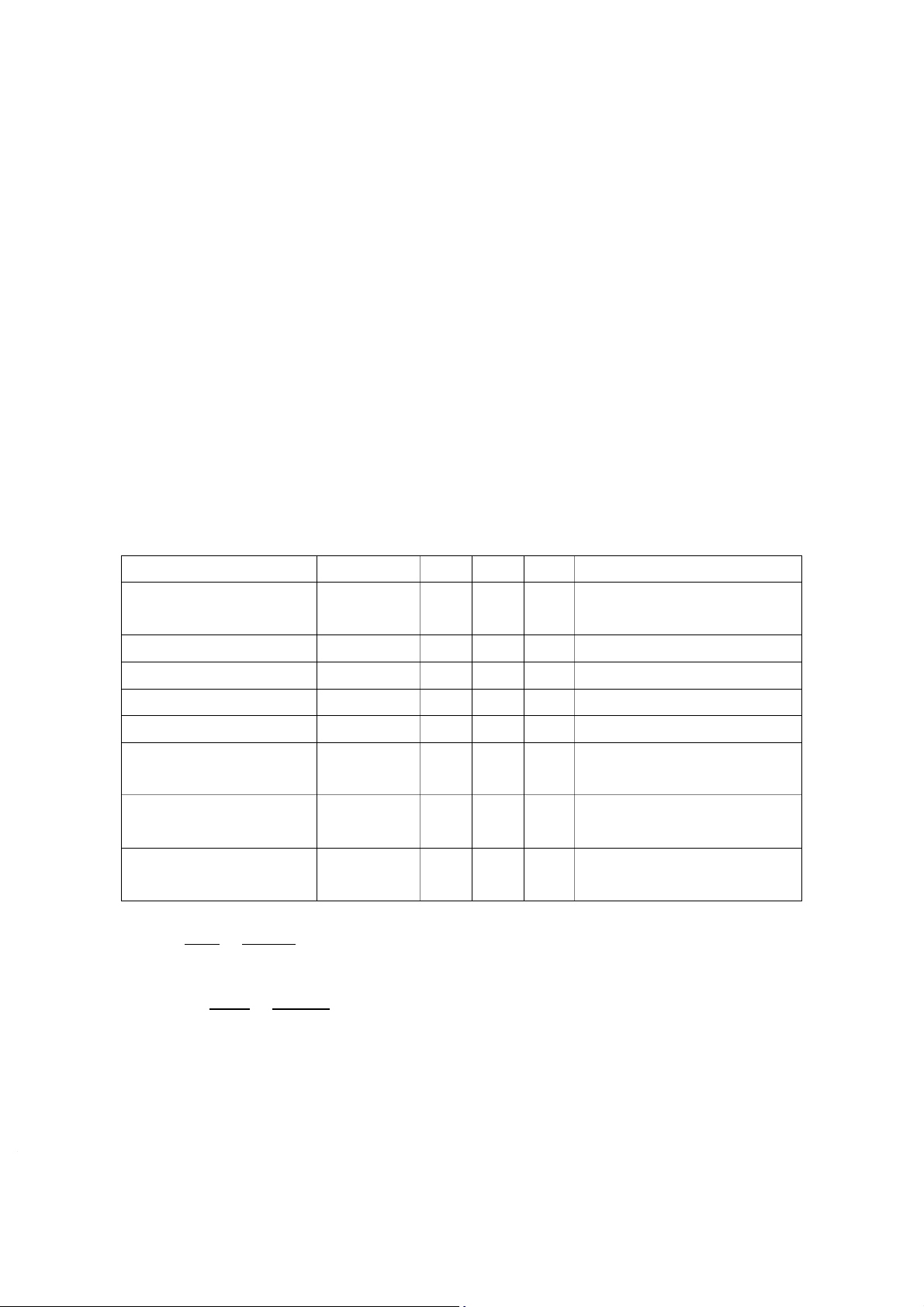

Điện chào hàng 1: Đơn vị: triệu đồng 0 1 2 3 4 Vốn (240) (= 220+20) Lợi nhuận trước thuế 32 34 34 38 Lợi nhuận sau thuế 25,6 27,2 27,2 30,4 Khấu hao 60 60 60 60 Thanh lý 5 Dòng tiền thuần trước (240) 85,6 87,2 87,2 95,4 đầu tư

Gốc và lãi từ đầu tư 207,05 (= 87,2*1,122+ 87,2*1,12) Dòng tiền thuần sau (240) 85,6 302,45 đầu tư NPV = 85,6 1+0,1 +302,45 (1+0,1)4−240 = 44,4 > 0 Tính IRR để NPV = 0 NPV = 85,6 1+IRR +302,45 (1+IRR)4−240 = 0 1

Chọn i1 = 16% thì NPV1 = 0,83

Chọn i2 = 17% thì NPV2 = -5,44

IRR = 16% + 0,83 ∗ (17%−16%) 0,83+5,44 = 16,13%

Điện chào hàng 2: Đơn vị: triệu đồng 0 1 2 3 4 5 Vốn (250) Lợi nhuận trước thuế 34 36 38 30 28 Lợi nhuận sau thuế 27,2 28,8 30,4 24 22,4 Khấu hao 50 50 50 50 50 Thanh lý 15

Dòng tiền thuần trước (250) 77,2 78,8 80,4 74 87,4 đầu tư Gốc và lãi đầu tư 415,9 (=77,2*1,124+78,8*1,123 + 80,4*1,122+ 74*1,12) Dòng tiền sau đầu tư (250) 503,3 NPV′ = 503,3 (1+0,1)5−250 = 62,5 > 0 Tính IRR’ để NPV’ = 0 NPV′ = ( 503,3 1+IRR)5−250 = 0

Chọn i3 = 15% thì NPV3 = 0,23

Chọn i4 = 16% thì NPV4 = -10,37

IRR′ = 15% + 0,23 ∗ (16%−15%) 0,23+10,37 =15,02%

Ta thấy NPV’(62,5) > NPV (44,4) và IRR’ (15,02%) < IRR (16,13%) Kết luận:

Nếu theo phương pháp NPV, công ty ABC nên mua máy theo bức điện 2 vì NPV’> NPV

Nếu theo phương pháp IRR, công ty ABC nên mua máy theo bức điện 1 vì IRR > IRR’ 2

2. Công ty khấu hao theo phương pháp số dư giảm dần có điều chỉnh

Điện chào hàng 1:

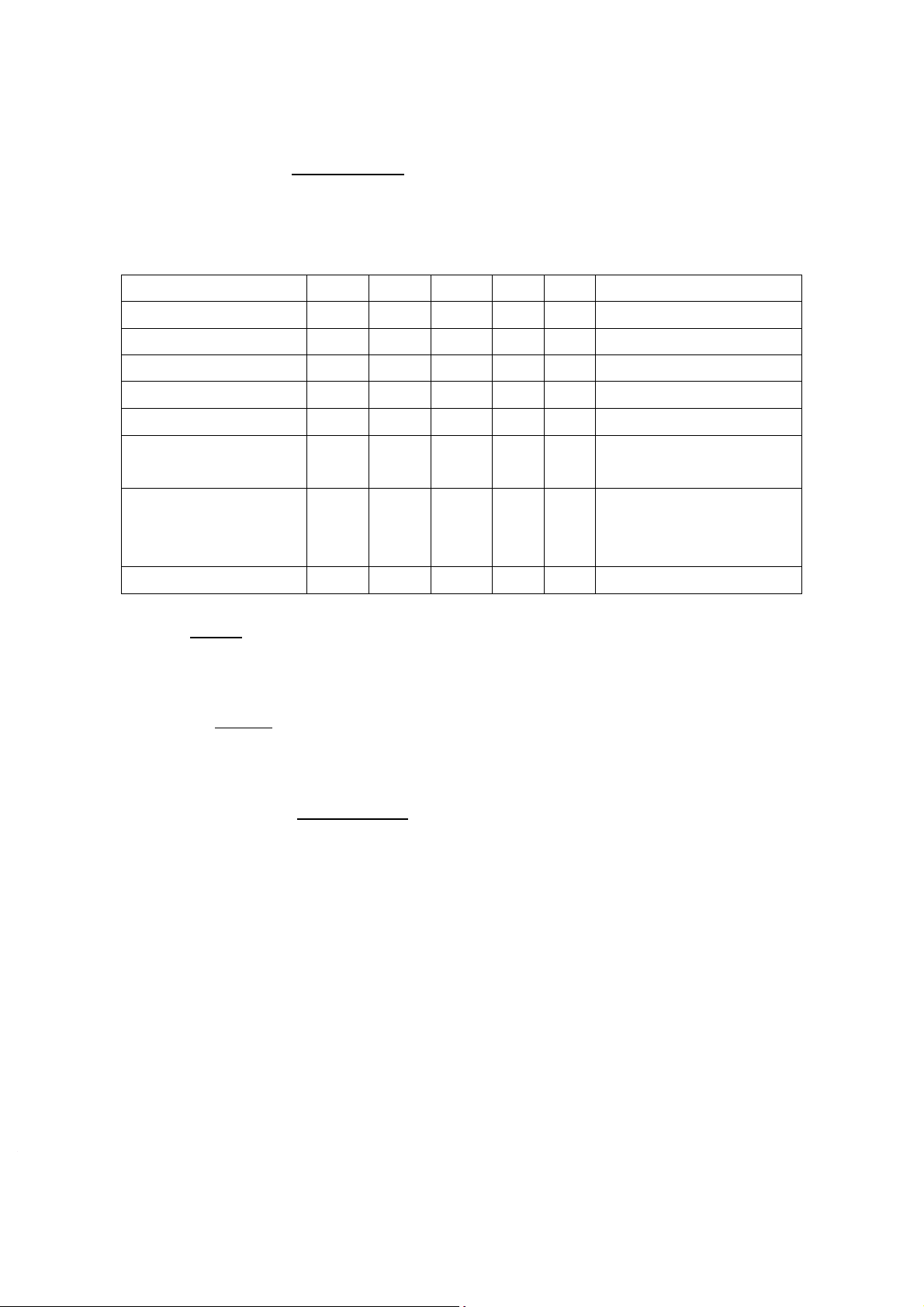

Tính khấu hao theo phương pháp số dư giảm dần có điều chỉnh Hđc = H * T = 14∗ 1,5 = 38 Mi = Gi * Hđc Gi Mi 0 240 1 240 90 2 150 56,25 3 93,75 46,875 4 46,875 46,875

Tính dòng tiền của dự án Đơn vị: triệu đồng 0 1 2 3 4 Vốn (240) (= 220+20) Lợi nhuận trước 32 34 34 38 thuế Lợi nhuận sau 25,6 27,2 27,2 30,4 thuế Khấu hao 90 56,25 46,875 46,875 Thanh lý 5 Dòng tiền thuần (240) 115,6 83,45 74,075 82,275 trước đầu tư Gốc và lãi từ 187,644 đầu tư (=83,45*1,122+74,075*1,12) Dòng tiền thuần (240) 115,6 269,919 sau đầu tư NPV1 = 115,6 1+0,1 +269,919 (1+0,1)4−240 = 49,45 > 0 Tính IRR1 để NPV1 = 0 NPV1 = 115,6 1+IRR +269,919 (1+IRR)4−240 = 0 3

Chọn i5 = 17% thì NPV5 = 2,846

Chọn i6 = 18% thì NPV6 = -2,813 IRR1 =17% + 2,846∗ ( 2, 18% 846 − +2,17% 813 ) =17,5% Điện chào hàng 2:

Tính khấu hao theo phương pháp số dư giảm dần có điều chỉnh Hđc = H * T = 15∗ 2 = 25 Mi = Gi * Hđc Gi Mi 0 250 1 250 100 2 150 60 3 90 36 4 54 27 5 27 27

Tính dòng tiền của dự án Đơn vị: triệu đồng 0 1 2 3 4 5 Vốn 250 Lợi nhuận trước thuế 34 36 38 30 28 Lợi nhuận sau thuế 27,2 28,8 30,4 24 22,4 Khấu hao 100 60 36 27 27 Thanh lý 15 Dòng tiền thuần trước (250) 127,2 88,8 66,4 51 64,4 đầu tư Gốc và lãi đầu tư 465,3 (=127,2*1,124+88,8*1,123 + 66,4*1,122+ 51*1,12) Dòng tiền sau đầu tư (250) 529,7 NPV2 = ( 529,7 1+0,1)5−250 = 78,9 > 0 Tính IRR2 để NPV2 = 0 NPV2 =529 ( ,7 1+IRR)5−250 = 0 4

Chọn i7 = 16% thì NPV7 = 2,2

Chọn i8 = 17% thì NPV8 = -8,4

IRR2 = 16% + 2,2∗ (17%−16%) 2,2+8,4 = 16,2%

Ta thấy NPV1 (49,45) < NPV2 (78,9) và IRR1 (17,5%) > IRR2 (16,2%) Kết luận:

Nếu theo phương pháp NPV, công ty ABC nên mua máy theo bức điện 2 vì NPV2> NPV2

Nếu theo phương pháp IRR, công ty ABC nên mua máy theo bức điện 1 vì IRR1 > IRR2

Câu 2: So sánh giữa vay theo hạn mức tín dụng và tín dụng thấu chi? Trình bày những khó

khăn mà các doanh nghiệp vừa và nhỏ gặp phải khi tiếp cận tín dụng ngân hàng?

So sánh vay theo hạn mức tín dụng và tín dụng thấu chi • Giống nhau:

- Vay theo hạn mức tin dụng và tín dụng thấu chi đều là hình thức vay ngắn hạn từ

ngân hàng thương mại nhằm đáp ứng nhu cầu tài chính của khách hàng, cả 2 hình

thức đều bị ràng buộc bởi một hạn mức tín dụng (mức dư nợ tối đa mà khách hàng

được phép sử dụng trong thời hạn nhất định được ghi trong hợp đồng)

- Cả 2 đều chỉ áp dụng với những khách hàng có độ tin cậy cao với ngân hàng • Khác nhau:

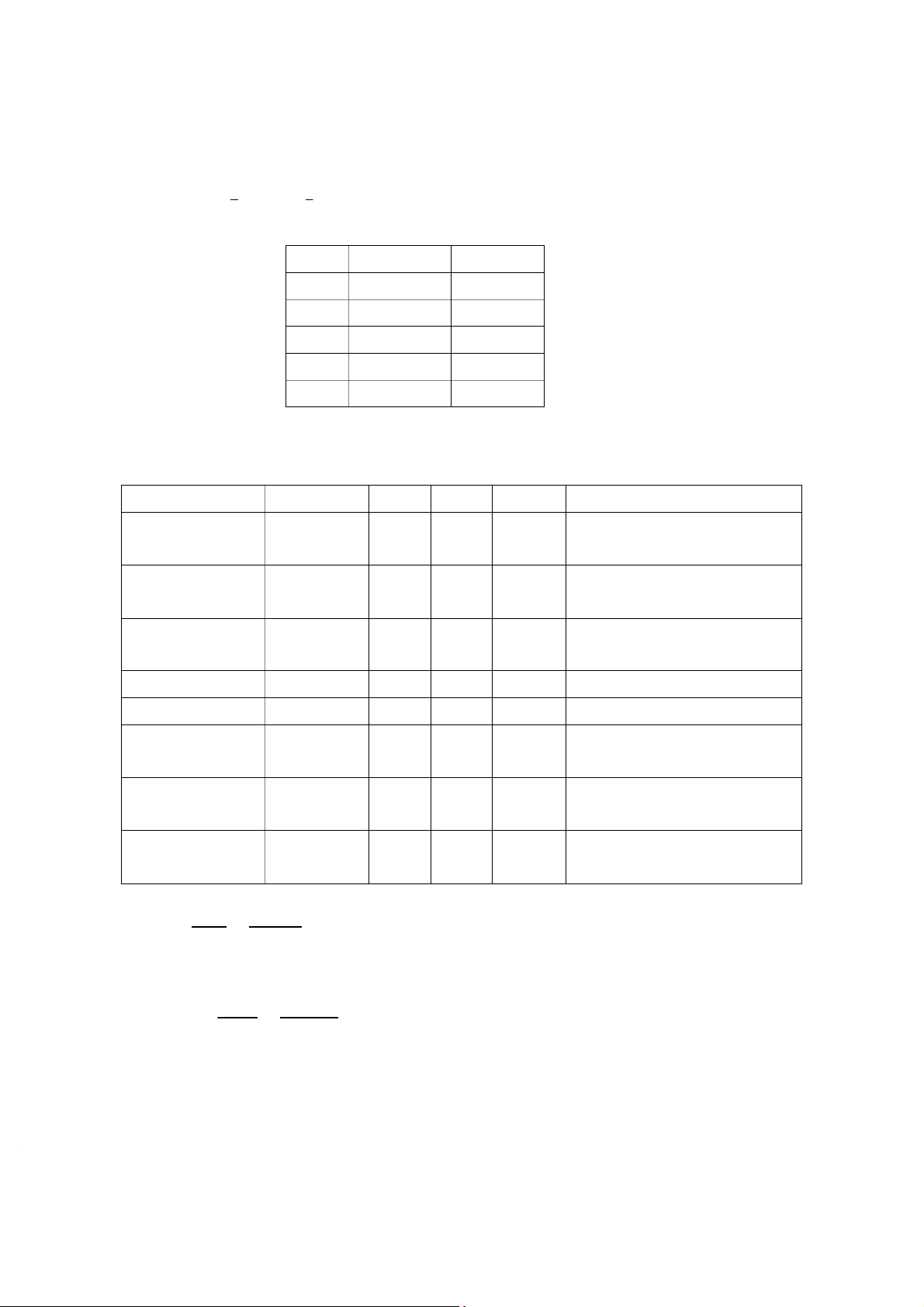

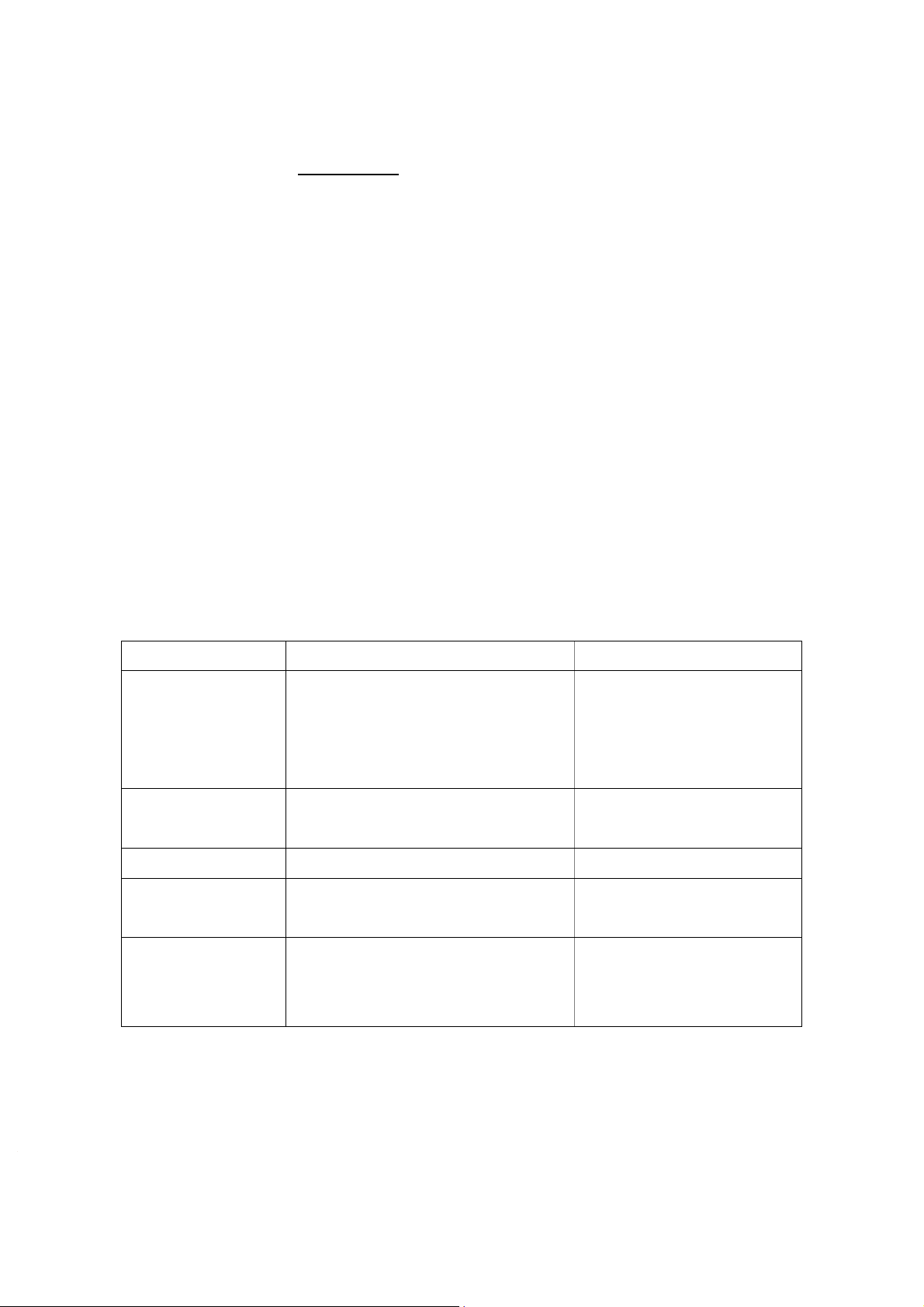

Vay theo hạn mức tín dụng Tín dụng thấu chi Mục đích cho vay

Để đáp ứng nhu cầu vốn lưu động Để đáp ứng nhu cầu thanh

=> Hạn mức tín dụng thường lớn và toán bị thiếu hụt có tính chất

lãi suất dựa trên vòng quay vốn lưu tạm thời động của doanh nghiệp

Tài khoản sử dụng Tài khoản tiền vay (độc lập với tài Tài khoản vãng lai khoản tiền gửi) Hạn mức tín dụng

Thường lớn hơn tín dụng thấu chi Nhỏ hơn

Mức độ tín nhiệm Thấp hơn Cao hơn của khách hàng

Chứng từ cần thiết Phức tạp hơn (Hóa đơn, vận đơn, các Các chứng từ thanh toán

chứng từ thanh toán, bảng kê chứng mang tên tài khoản vãng lai từ xin vay) 5

Những khó khăn mà các doanh nghiệp vừa và nhỏ gặp phải khi tiếp cận tín dụng ngân hàng

Thứ nhất, rủi ro tín dụng cao

- Doanh nghiệp vừa và nhỏ thường có quy mô nhỏ, nguồn vốn hạn chế, hoạt động

kinh doanh thiếu ổn định, dẫn đến mức độ rủi ro cao trong hoạt động vay vốn

- Khả năng quản trị tài chính của doanh nghiệp vừa và nhỏ thường còn yếu kém, dẫn

đến việc sử dụng vốn vay không hiệu quả, gia tăng khả năng vỡ nợ.

Thứ hai, hồ sơ vay vốn phức tạp

- Doanh nghiệp vừa và nhỏ thường gặp khó khăn trong việc chuẩn bị hồ sơ vay vốn

do thiếu hụt nhân lực chuyên môn và hệ thống quản lý tài chính chưa hoàn thiện

- Các yêu cầu về hồ sơ vay vốn của ngân hàng thường phức tạp và nhiều thủ tục, gây

tốn thời gian và chi phí cho doanh nghiệp vừa và nhỏ trong quá trình chuẩn bị

Thứ ba, thiếu tài sản đảm bảo

- Doanh nghiệp vừa và nhỏ thường có tài sản hạn chế dẫn đến khó khăn trong việc

đáp ứng yêu cầu về tài sản đảm bảo của ngân hàng

- Việc thế chấp tài sản có thể ảnh hưởng đến hoạt động kinh doanh và khả năng phát

triển của doanh nghiệp vừa và nhỏ.

Thứ tư, lãi suất vay cao

Doanh nghiệp vừa và nhỏ thường bị đánh giá là có rủi ro cao hơn so với các doanh

nghiệp lớn, dẫn đến việc chịu lãi suất vay cao hơn, từ đó ảnh hưởng đến lợi nhuận và khả

năng cạnh tranh của doanh nghiệp

Thứ năm, thủ tục giải ngân chậm

Do cần phải thẩm định và kiểm tra hồ sơ vay vốn kỹ lưỡng, thủ tục giải ngân của ngân

hàng thường chậm trễ, điều này có thể ảnh hưởng đến kế hoạch kinh doanh và đầu tư của

doanh nghiệp, cản trở hoạt động sản xuất kinh doanh.

Thứ sáu, hệ thống pháp lý chưa hoàn thiện

Hệ thống pháp lý liên quan đến hoạt động tín dụng của doanh nghiệp vừa và nhỏ còn

chưa hoàn thiện, dẫn đến việc bảo vệ quyền lợi của những doanh nghiệp này gặp nhiều khó khăn. 6

Tài liệu liên quan:

-

Bài tập quản trị tài chính 2 | Trường Đại học Thương Mại

16 8 -

Quản trị nguồn tài trợ tại Công ty CP đầu tư thế giới di động (MWG) | Bài thảo luận quản trị tài chính

95 48 -

Chương 4: Quản Trị Vốn Lưu Động | Bài giảng quản trị tài chính

106 53 -

Mô hình quản trị khoản phải thu và công tác quản trị khoản phải thu tại Petrolimex | Bài thảo luận quản trị tài chính

84 42 -

Quản trị khoản phải thu tại Công ty Cổ phần Nhựa Bình Minh | Bài thảo luận quản trị tài chính

30 15