Bài tập tài chính tiền tệ

Bài tập tài chính tiền tệ giúp bạn ôn luyện, học tốt môn học và đạt điểm cao.

Môn: Tài chính tiền tệ (ĐHTL) 12 tài liệu

Trường: Trường Đại học Thủy Lợi 566 tài liệu

Tác giả:

Preview text:

lOMoARc PSD|17327243 BÀI TẬP 4:

- Sản phẩm: Áo thu đông. - Số lượng: 300 cái.

1.Phân 琀 ch chi phí cấu thành sản phẩm:

Thành phần chi phí/1 sản phẩm Ban đầu

Sau phân 琀 ch

Chi phí vật liệu (đã bao gồm hệ $5.5 $5.5 số phế liệu 20%)

Nhân công trực 琀椀 ếp 7 giờ 6 giờ Đơn giá nhân công $20/giờ $20/giờ

Chi phí nhân công trực 琀椀 ếp 7 giờ x $20/giờ = $140 6 giờ x $20/giờ = $120 Chi phí dụng cụ $3.0 $1.5 Chi phí sản xuất chung 20% x $140S = $28 20% x $120 = $24

Chi phí chung & quản lí

8% x ($5.5 + $140 + $3.0 + $28)

8% x ($5.5 + $120 + $1.5 + $24) = $14.12 = $12.08 Tổng chi phí $5.5 + $140 + $3.0 + $28 + $5.5 + $120 + $1.5 + $24 + $14.12 = $190.62 $12.08 = $163.08

2.Tính toán chi phí mua: Tỷ suất lợi nhuận 10% x S192.62 = $19.06 7% x $163.08 = $11.42 Giá bán S192.62 + $19.06 = $209.68 $163.08 + $11.42 = $174.50

3.Phân 琀 ch ảnh hưởng của từng thành phần chi phí:

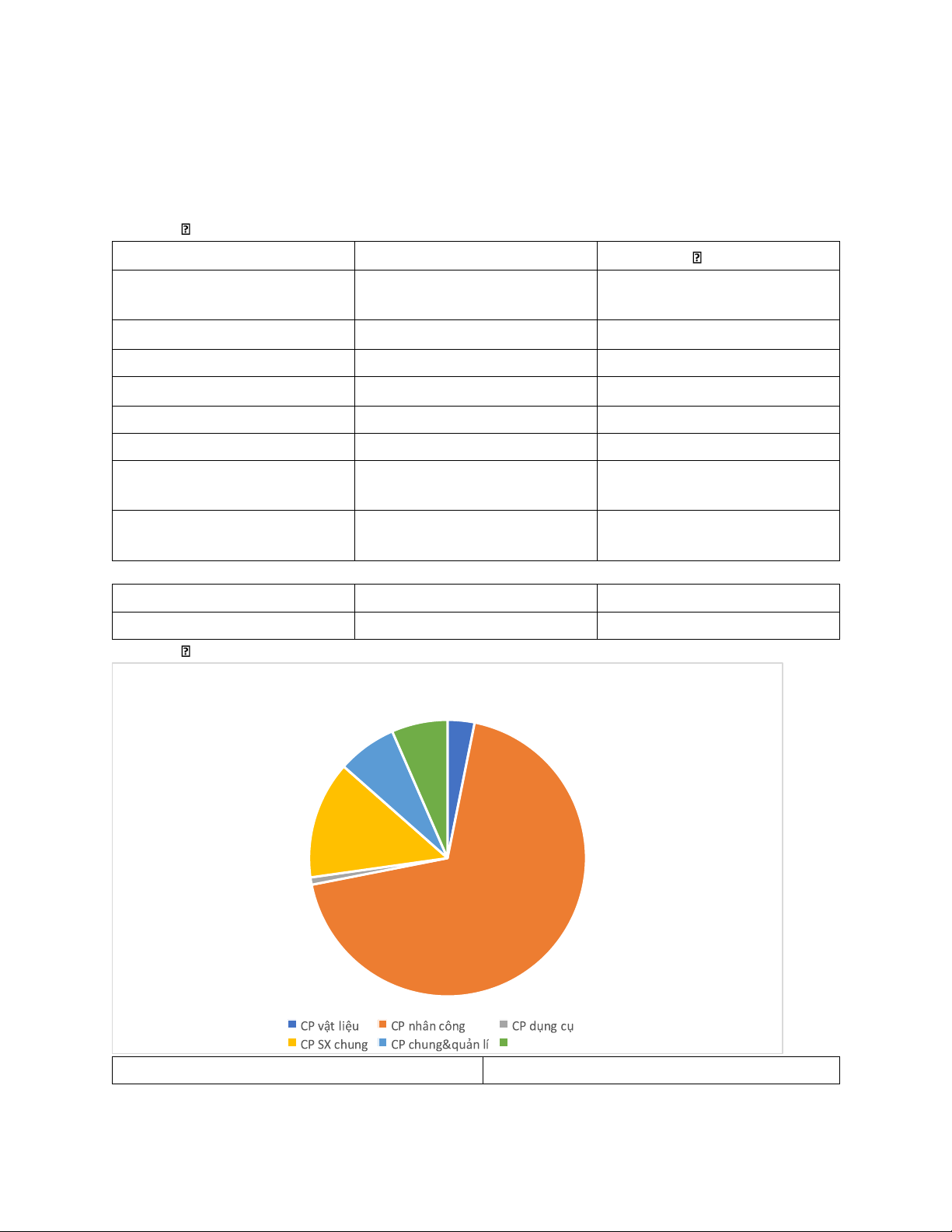

Thành phần cấu thành chi phí Tỉ suất lợi nhuận Loại chi phí Phân bố (%) lOMoARc PSD|17327243 CP vật liệu 3.15 CP nhân công 68.77 CP dụng cụ 0.85 CP sản xuất chung 13.75 CP chung và quản lí 6.94 Tỷ suất lợi nhuận 6.54

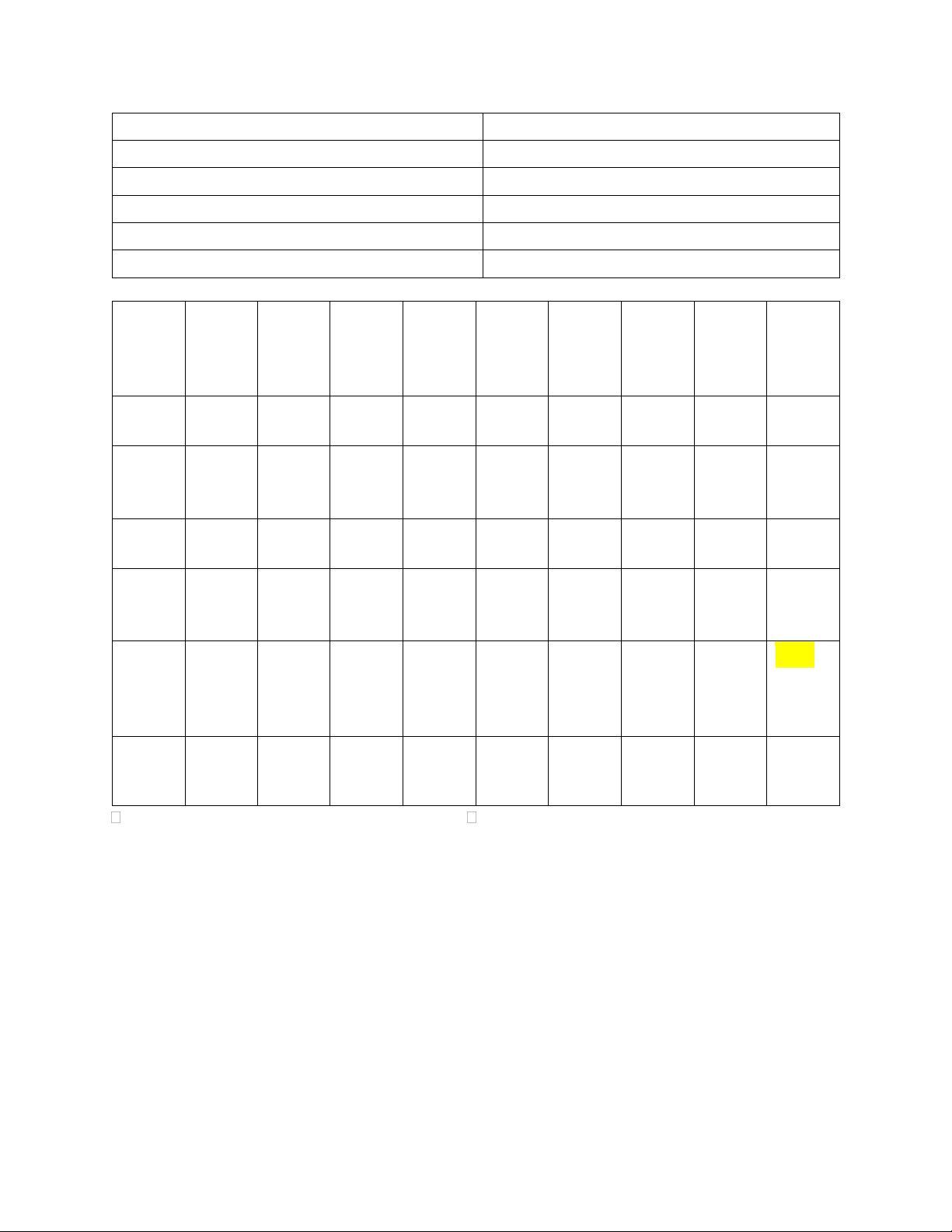

(*) PP Monte Carlo – Tương quan và lợi nhuận: Tên CP vật CP CP CP sản CP Tỷ suất CAGR Lợi Biến liệu nhân

dụng cụ xuất chung lợi (%) nhuận động công chung và nhuận

dự kiến hàng quản lí năm CP vật 1 0.99 0.95 0.96 0.96 0.91 10.23 11.61 15.77 liệu CP 0.99 1 0.96 0.97 0.93 0.9 10.22 11.54 15.44 nhân công CP 0.95 0.96 1 0.85 0.92 0.94 11.14 12.41 15.07 dụng cụ CP sản 0.96 0.97 0.85 1 0.9 0.81 9.95 11.57 17.13 xuất chung CP 0.96 0.93 0.92 0.9 1 0.95 11.61 13.33 17.47 chung và quản lí Tỷ suất 0.91 0.9 0.94 0.81 0.95 1 12.6 14.21 16.85 lợi nhuận

CP chung và quản lí có biến động hàng năm MAX

Cần quan tâm trước khi quyết định thu mua. BÀI TẬP 5:

1.Các rủi ro có thể xảy ra: -

Rủi ro về kinh tế: Mua số lượng lớn áo thu đông có thể tạo ra rủi ro tài chính nếu không bán

được hết hàng hoặc nếu xu hướng thị trường thay đổi. Bạn cần phải đảm bảo rằng bạn đã nghiên cứu

và hiểu về nhu cầu của khách hàng và xu hướng thị trường trước khi quyết định mua số lượng lớn. lOMoARc PSD|17327243 -

Rủi ro về chất lượng: Mua áo thu đông từ nhà sản xuất không 琀椀 n cậy hoặc không kiểm tra

kỹ có thể dẫn đến việc nhận được hàng không chất lượng. Điều này có thể gây tổn hại cho danh 琀椀

ếng của bạn và làm giảm lòng 琀椀 n của khách hàng. -

Rủi ro về sự biến đổi trong xu hướng: Thời trang là một ngành công nghiệp luôn biến đổi, các

xu hướng mới luôn xuất hiện và các loại áo thu đông có thể trở thành "lỗi thời" trong một khoảng thời

gian ngắn. Nếu bạn đã mua số lượng lớn theo một xu hướng nhất định và xu hướng đó thay đổi, bạn có

thể gặp khó khăn trong việc 琀椀 êu thụ hàng hoá. -

Rủi ro về không gian lưu trữ: Mua số lượng lớn áo thu đông yêu cầu không gian lưu trữ phù

hợp. Nếu bạn không có không gian để lưu trữ hàng hoá một cách an toàn và bảo quản chúng, có thể

dẫn đến tổn hao hoặc thiếu sót. -

Rủi ro về sự biến động của giá cả: Giá thành của áo thu đông có thể biến đổi theo mùa, nguyên

liệu và các yếu tố kinh tế khác. Nếu bạn đã mua số lượng lớn với giá cao và giá cả giảm sau khi mua,

bạn có thể chịu thiệt hại tài chính.

2.Phân 琀 ch rủi ro:

(*)Phương pháp đánh giá rủi ro:

(2) Dễ phát hiện, khó loại bỏ

(1) Khó phát hiện, khó loại bỏ - Rủi ro về kinh tế.

- Rủi ro về sự biến đổi trong xu hướng.

(4) Dễ phát hiện, dễ loại bỏ

(3) Khó phát hiện, dễ loại bỏ

- Rủi ro về không gian lưu trữ.

- Rủi ro về chất lượng.

- Rủi ro về biến động giá cả.

(*) 3 rủi ro hàng đầu: - Rủi ro về kinh tế.

- Rủi ro về sự biến đổi trong xu hướng.

- Rủi ro về chất lượng.

3.Đề xuất giải pháp:

- Rủi ro về kinh tế: (1) Xây dựng mối quan hệ với nhà sản xuất => mang lại các ưu đãi về giá thành hoặc

điều chỉnh số lượng hàng theo yêu cầu; (2) Mở rộng nguồn nhập khẩu => xem xét việc đa dạng hóa

nguồn cung cấp để giảm rủi ro về 琀 nh hình kinh tế, thay đổi chính sách thương mại hoặc biến động

tỷ giá; (3) Tiếp thị và khuyến mãi => thu hút khách hàng; (4) Theo dõi chỉ số tài chính => phát hiện sớm

các vấn đề 琀椀 ềm ẩn và điều chỉnh kế hoạch kinh doanh nếu cần thiết. lOMoARc PSD|17327243

- Rủi ro về sự biến đổi trong xu hướng: (1) Nghiên cứu thị trường => dự báo được nhu cầu 琀椀 êu

thụ; (2) Theo dõi xu hướng =>chọn những sản phẩm phù hợp với sở thích của khách hàng và giảm rủi

ro không bán được hàng; (3) Đặt hàng theo yêu cầu => tránh việc gom quá nhiều hàng tồn kho và chỉ

sản xuất những sản phẩm được đặt mua; (4) Tiếp thị sáng tạo => tăng khả năng 琀椀 êu thụ sản phẩm

và giảm rủi ro không bán được hàng.

- Rủi ro về chất lượng: (1) Kiểm tra nguồn gốc và uy 琀 n của nhà cung cấp; (2) Yêu cầu mẫu thử trước

khi đặt hàng => xác minh rằng sản phẩm đáp ứng yêu cầu; (3) Thiết lập hợp đồng mua bán chi 琀椀 ết

=> tạo ra một cơ sở pháp lí để giải quyết tranh chấp nếu có vấn đề xảy ra

Tài liệu liên quan:

-

Chương 1 : Tổng quan về tài chính tiền tệ

0.9 K 469 -

Đánh giá hiệu quả sử dụng vốn lưu động

388 194 -

Vốn kinh doanh và cơ cấu vốn kinh doanh trong thương mại

348 174 -

Phương pháp xác định doanh thu, chi phí và lợi nhuận trong thương mại

443 222 -

Các phương pháp xác định lợi nhuận và mức doanh lợi trong kinh doanh thương mại

451 226