Bài tập trắc nghiệm về Kiểm toán Báo cáo tài chính có đáp án | Môn Kiểm toán tài chính - Học viện Chính sách và Phát triển

Bài tập trắc nghiệm về Kiểm toán Báo cáo tài chính có đáp án Môn Kiểm toán tài chính. Tài liệu được sưu tầm gồm 10 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kiểm toán tài chính (HCP) 10 tài liệu

Trường: Học viện Chính sách và Phát triển 490 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 59452058 CHƯƠNG 1

Câu 1. Hoạt động nào sau đây được hiểu là Kiểm toán Báo cáo tài chính? A.

Hoạt động của các Kiểm toán viên độc lập và có năng lực tiến hành thu thập đầy đủvà

đánh giá các bằng chứng kiểm toán thích hợp để đưa ra ý kiến về mức độ trung thực, hợp lý của

Báo cáo tài chính của đơn vị được kiểm toán với các tiêu chuẩn, chuẩn mực đã được thiết lập. B.

Việc kiểm tra, đánh giá mức độ hiệu lực và tính hiệu quả trong hoạt động của mộtbộ phận

trực thuộc hay toàn bộ đơn vị C.

Hoạt động của các Kiểm toán viên độc lập và có năng lực tiến hành thu thập đầy đủvà

đánh giá các bằng chứng kiểm toán thích hợp để đưa ra ý kiến về mức độ hiệu lực, hiệu quả của

Báo cáo tài chính của đơn vị được kiểm toán với các tiêu chuẩn, chuẩn mực đã được thiết lập. D.

Xem xét việc tuân thủ các thủ tục, các nguyên tắc, các quy định pháp lý của Nhànước,

của cơ quan có thẩm quyền hoặc những nội quy hoạt động của đơn vị. Trách nhiệm của đơn vị

là thực hiện những quy định mang tính chất pháp lý.

Câu 2. Điều nào sau đây không phải là lý do chính của việc kiểm toán báo cáo tài chính?

A.Sự phức tạp của các vấn đề liên quan đến kế toán và trình bày báo cáo tài chính

B.Người sử dụng báo cáo tài chính khó khăn trong việc tiếp cận các thông tin tại đơn vị được kiểm toán

C.Do mâu thuẫn quyền lợi giữa nhà quản lý của đơn vị được kiểm toán với các đối thủ cạnh tranh

D.Tác động của báo cáo tài chính đến quá trình ra quyết định của người sử dụng Câu 3. Lý

do chính của kiểm toán báo cáo tài chính là:

A. Để đảm bảo rằng không có những sai lệch trong báo cáo tài chính

B. Làm giảm trách nhiệm của nhà quản lý đối với báo cáo tài chính

C. Nhằm đáp ứng yêu cầu của pháp luật

D. Cung cấp cho người sử dụng một sự đảm bảo hợp lý về tính trung thực và hợp lýcủa báo cáo tài chính

Câu 4. Quy trình kiểm toán báo cáo tài chính bao gồm các bước công việc nào sau đây?

A.Lập kế hoạch kiểm toán, thực hiện kiểm toán, kết thúc kiểm toán

B.Lập kế hoạch kiểm toán, phân công nhiệm vụ, thực hiện kiểm tra, đưa ý kiến

C. Lập kế hoạch kiểm toán, thực hiện kiểm toán, trình bày ý kiến, kiến nghị xử phạt D.Lập kế

hoạch kiểm toán, thực hiện kiểm toán, kết thúc kiểm toán, xử phạt sai phạm sau kiểm toán

Câu 5. Mục đích nào sau đây là mục đích chính của Kiểm toán Báo cáo tài chính? (Mức độ: Biết)

A.Mục đích của Kiểm toán Báo cáo tài chính là giúp cho Giám đốc đơn vị điều chỉnh hết các

sai sót tiềm tàng trên Báo cáo tài chính, thông qua việc kiểm toán viên đưa ra ý kiến về việc liệu

báo cáo tài chính có được lập, trên các khía cạnh trọng yếu, phù hợp với khuôn khổ về lập và

trình bày báo cáo tài chính được áp dụng hay không

B.Mục đích của Kiểm toán Báo cáo tài chính là phát hiện hết các gian lận tiềm ẩn trên Báo cáo

tài chính, thông qua việc kiểm toán viên đưa ra ý kiến về việc liệu báo cáo tài chính có được

lập, trên các khía cạnh trọng yếu, phù hợp với khuôn khổ về lập và trình bày báo cáo tài chính

được áp dụng hay không C.

Mục đích của Kiểm toán Báo cáo tài chính là điều chỉnh hết các sai sót phát hiệntrên Báo

cáo tài chính, thông qua việc kiểm toán viên đưa ra ý kiến về việc liệu báo cáo tài chính có được lOMoAR cPSD| 59452058

lập, trên các khía cạnh trọng yếu, phù hợp với khuôn khổ về lập và trình bày báo cáo tài chính

được áp dụng hay không. D.

Mục đích của Kiểm toán Báo cáo tài chính là làm tăng độ tin cậy của người sửdụng đối

với Báo cáo tài chính, thông qua việc kiểm toán viên đưa ra ý kiến về việc liệu báo cáo tài chính

có được lập, trên các khía cạnh trọng yếu, phù hợp với khuôn khổ về lập và trình bày báo cáo

tài chính được áp dụng hay không.

Câu 6. Mục đích nào trong các mục đích sau là mục đích của kiểm toán viên khi tiến hành

khảo sát hệ thống kiểm soát nội bộ trong kiểm toán Báo cáo tài chính? (Mức độ: Biết)

A.Kiểm toán viên khảo sát, đánh giá hệ thống kiểm soát nội bộ nhằm nhận định về độ tin cậy

của hệ thống này qua đó điều chỉnh nội dung, phạm vi của các thử nghiệm trực tiếp. B.

Kiểm toán viên khảo sát, đánh giá hệ thống kiểm soát nội bộ nhằm nhận định về độtin

cậy của hệ thống này qua đó điều chỉnh nội dung, phạm vi của các thử nghiệm kiểm soát. C.

Kiểm toán viên khảo sát, đánh giá hệ thống kiểm soát nội bộ nhằm nhận định về độtin

cậy của hệ thống này qua đó điều chỉnh nội dung, phạm vi của các kỹ thuật điều tra hệ thống.

D.Kiểm toán viên khảo sát, đánh giá hệ thống kiểm soát nội bộ nhằm nhận định về độ tin cậy

của hệ thống này qua đó điều chỉnh nội dung, phạm vi của các thử nghiệm cơ bản CHƯƠNG 2

Hãy đưa ra nhận định Đúng/Sai và giải thích

1. Bằng chứng kiểm toán chỉ là các tài liệu do đơn vị được kiểm toán cung cấp

2. Một bằng chứng kiểm toán đảm bảo độ tin cậy đối với kiểm toán viên là một bằngchứng thích hợp

3. Kiểm toán viên không chịu trách nhiệm về việc sử dụng các bằng chứng do các chuyêngia khác cung cấp

4. Kiểm kê tài sản của đơn vị nhằm khẳng định sự hiện hữu tài sản và quyền sở hữu tàisản của doanh nghiệp

5. Nhìn chung, một bằng chứng thu được do xác nhận khoản phải thu khách hàng từ

mộtngười mua có độ tin cậy cao hơn so với một xác nhận về số dư tiền gửi từ ngân hàng

6. Nếu hệ thống kiểm soát nội bộ của khách hàng mạnh thì các bằng chứng thu thập đượctừ

nội bộ sẽ có hiệu lực hơn nhiều so với các bằng chứng thu được từ nguồn bên ngoài đơn vị

7. Các thủ tục phân tích chỉ hữu dụng ở giai đoạn cuối của cuộc kiểm toán vì chúng đượcsử

dụng để rà soát lại lần cuối các kết luận kiểm toán

Hãy lựa chọn phương án trả lời đúng nhất

1.Mục đích thu thập bằng chứng của kiểm toán viên nhằm :

a. Xây dựng một chương trình kiểm toán tối ưu.

b. Chỉ để xác định qui mô kiểm toán .

c. Có được những dữ liệu và thông tin làm cơ sở pháp lý cho các ý kiến kiểm toán

d. Không câu nào ở trên đúng.

2.Khi xem xét về sự thích hợp của bằng chứng kiểm toán, ý kiến nào sau đây là luôn luôn đúng:

a. Bằng chứng thu thập từ bên ngoài đơn vị thì rất đáng tin cậy.

b. Số liệu kế toán được cung cấp từ đơn vị có hệ thống kiểm soát nội bộ hữu hiệu thìkhông

thích hợp bằng số liệu được cung cấp ở đơn vị có hệ thống kiểm soát nội bộ yếu kém.

c. Trả lời phỏng vấn của nhà quản lý là bằng chứng không có giá trị. lOMoAR cPSD| 59452058

d. Bằng chứng thu thập phải đáng tin cậy và phù hợp với mục tiêu kiểm toán mới được xem là thích hợp.

3. Khi bằng chứng kiểm toán từ hai nguồn khác nhau cho kết quả khác biệt trọng yếu, kiểmtoán viên nên:

a. Thu thập thêm bằng chứng thứ ba và kết luận theo nguyên tắc đa số thắng thiểu số.

b. Dựa vào bằng chứng có độ tin cậy cao hơn.

c. Thu thập bổ sung bằng chứng và đánh giá để kết luận xem là nên dựa vào bằngchứng nào.

d. Tất cả các câu trên đều sai.

4. Phân loại bằng chứng kiểm toán theo nguồn gốc gồm các loại : a.

Bằng chứng do kiểm toán viên khai thác, phát hiện b.

Bằng chứng kiểm toán do khách hàng cung cấp c.

Bằng chứng do bên thứ ba cung cấp d.

Bao gồm các câu trên 5. Bằng chứng kiểm toán là:

a.Tất cả các tài liệu chứng từ,sổ sách kế toán của đơn vị

b.Tất cả các tài liệu kiểm kê thực tế

c.Tất cả các bản giải trình của các nhà quản lý đơn vị

d. Các tài liệu và thông tin mà kiểm toán viên thu thập được liên quan đến cuộc kiểm toán

,là cơ sở để kiểm toán viên đưa ra các nhận xét của mình

6. Bằng chứng có mức tin cậy cao nhất là các thông tin, tài liệu:

a. Cung cấp trực tiếp cho kiểm toán viên từ các nguồn độc lập bên ngoài

b. Do bên ngoài cung cấp nhưng được lưu tại đơn vị được kiểm toán

c. Của đơn vị nhưng với hệ thống kiểm soát kém hiệu lực

d. Do kiểm toán viên tự tính toán mà có

7. Yêu cầu bằng chứng kiểm toán bao gồm: a. Sự đầy đủ b. Có giá trị

c. Sự đầy đủ và có giá trị d. Bao gồm các câu trên

8. Kiểm toán viên tìm hiểu mối quan hệ giữa số lượng nhân viên và chi phí tiền lương, là đang

thực hiện thủ tục: a. Tính toán. b. Quan sát. c. Phân tích. d. Điều tra.

10. Kiểm toán viên phải thu thập thư giải trình của nhà quản lý và lưu vào hồ sơ kiểm toán.

Câu nào sau đây không là mục đích của thủ tục này:

a. Nhằm cung cấp bằng chứng về những dự định trong tương lai của nhà quản lý.

b. Nhằm nhắc nhở nhà quản lý về trách nhiệm cá nhân của họ đối với báo cáo tài chính củađơn vị.

c. Nhằm lưu vào hồ sơ kiểm toán về các câu trả lời của khách hàng đối với những câu hỏi

củakiểm toán viên trong thời gian kiểm toán.

d. Nhằm tăng hiệu quả của cuộc kiểm toán bằng cách bỏ bớt một số thủ tục như quan sát, kiểm lOMoAR cPSD| 59452058

tra và gửi thư xác nhận. Bài tập

Dưới đây là một số bằng chứng kiểm toán mà kiểm toán viên thu thập được trong quá trình kiểm toán:

1. Hoá đơn của nhà cung cấp (Liên 1) 2. Sổ cái.

3. Xác nhận nợ phải thu của khách hàng Q 4. Bảng chấm công. 5. Hoá đơn bán hàng.

6. Sổ chi tiết các khoản phải thu.

7. Bảng tổng hợp chi tiết các khoản phải thu, phải trả.

8. Phiếu xuất kho kiêm vận chuyển nội bộ.

9. Phiếu xuất kho bán hàng đại lý.

10. Biên bản bàn giao TSCĐ.

Yêu cầu : Phân loại bằng chứng kiểm toán theo nguồn hình thành.

Đánh giá mức độ tin cậy của BCKT trên. CHƯƠNG 3

I.Chọn câu trả lời đúng/sai và giải thích

1. Rủi ro kiểm soát luôn tồn tại do những nhược điểm cố hữu của hệ thống kiểm soát nội bộ 2.

hệ thống kiểm soát nội bộ trong các đơn vị khác nhau là khác nhau tùy thuộc và quan điểm của nhà quản lý 3.

Các thử nghiệm kiểm soát được thiết kế là nhằm xác định xem hệ thống kiểm soát nội

bộ cóhoạt động hiệu lực hay không 4.

Khi tiến hành một cuộc kiểm toán thì kiểm toán viên không nhất thiết phải hiểu về hệ

thốngkiểm soát nội bộ của khách hàng 5.

Chuẩn mực thực hành thứ hai trong 10 chuẩn mực kiểm toán được chấp nhận rộng rãi

yêucầu kiểm toán viên trong mỗi cuộc kiểm toan cần thu thập bằng chứng về kiểm soát nội bộ

hoạt động hiệu quả trên cơ sở nhất quán trong suốt cả năm 6.

Thử nghiệm kiểm soát là của đơn vị được kiểm toán nhằm ngăn ngừa các hành vi gian

lậnvà sai sót trong hoạt động của đơn vị 7.

Các thử nghiệm kiểm soát được thiết kế là nhằm xác định xem hệ thống kiểm soát nội

bộ cóhoạt động hiệu lực hay không và cung cấp bằng chứng thuyết phục về sự tồn tại của sai phạm trọng yếu.

II. Lựa chọn câu trả lời đúng nhất

1.Mục đích chính của kiểm toán viên khi thu thập hiểu biết về hệ thống kiểm soát nội bộ và

đánh giá rủi ro kiểm soát là:

a. Để tuân thủ các nguyên tắc kế toán được chấp nhận rộng rãi

b. Để có được biện pháp bảo đảm về tính hiệu quả của ban giám đốc

c. Để duy trì sự độc lập về tinh thần trong cuộc kiểm toán

d. Để xác định bản chất, thời gian và phạm vi của các công việc kiểm toán viên tiếp theo2. Mục

đích cuối cùng của đánh giá rủi ro kiểm soát là hỗ trợ kiểm toán viên đánh giá:

a. Các yếu tố gây nghi ngờ khả năng kiểm toán được của báo cáo tài chính lOMoAR cPSD| 59452058

b. Tính hiệu quả hoạt động của kiểm soát nội bộ

c. Rủi ro sai phạm trọng yếu tồn tại trong báo cáo tài chính

d. Khả năng phạm vi của thử nghiệm cơ bản có thể được giảm thiểu3. Kiểm toán viên sử dụng

dụng rủi ro kiểm soát để:

a. Đánh giá tính hiệu quả của kiểm soát nội bộ của khách thể kiểm toán

b. Xác định những giao dịch hay số dư tài khoản có rủi ro tiềm tàng ở mức tối đa

c. Chỉ ra rằng các mức trọng yếu trong lập kế toạn và đánh giá có thích đáng

d. Quyết định mức chấp nhận được của rủi ro phát hiện theo các cơ sở dẫn liệu

4. Trên cơ sở bằng chứng thu thập và đánh giá, kiểm toán viên quyết định tăng rủi ro kiểm soát

so với mức dự kiến. Để có rủi ro kiểm toán không thay đổi so với dự kiến ban đầu, kiểm toán viên sẽ:

a. Tăng rủi ro tiềm tàng b. Tăng mức trọng yếu

c. Giảm thử nghiệm cơ bản

d. Giảm rủi ro phát hiện dự kiến

5. Ngay sau khi nhận được tiền, nhân viên có trách nhiệm nên:

a. Ghi số tiền vào Nhật ký thu tiền

b. Chuẩn bị danh sách các khoản phải trả

c. cập nhật tiểu khoản phải thu

d. Chuẩn bị chứng từ gửi tiền vào ngân hàng

6. Bộ phận nào dưới đây có khả năng phê chuẩn những thay đổi trong mức lương: a.Bộ phận nhân sự b. Bộ phận ngân quỹ c. Bộ phận kiểm soát d. Bộ phận kế toán

7. Thủ tục kiểm toán nào dưới đây không được xem là một thử nghiệm kiểm soát

a. quan sát công tác đối chiếu các báo cáo của ngân hàng

b. Phỏng vấn về cơ cấu tổ chức của công ty khách hàng

c. Kiểm tra chữ ký phê duyệt của giám đốc tín dụng trên các đơn đặt hàng của các khách hàng

d. Lấy xác nhận số nợ phải thu khách hàng

8. Kiểm soát nội bộ được thiết lập tại một đơn vị chủ yếu để:

a. Phục vụ cho bộ phận kiểm toán nội bộ

b. Thực hiện chế độ tài chính kế toán của nhà nước

c. Thực hiện các mục tiêu của người quản lý đơn vị

d. Giúp kiểm toán viên độc lập lập kế hoạch kiểm toán9. Mục đích của thử nghiệm kiểm soát là:

a. Thu thập bằng chứng kiểm toán làm cơ sở cho ý kiến của kiểm toán viên về báo cáo tàichính

b. Thu thập bằng chứng về sự yếu kém của KSNB

c. Thu thập bảo đảm hợp lý rằng các sai phạm trọng yếu đã được ngăn chặn

d. Tìm hiểu về hệ thống KSNB để lập kế hoạch kiểm toán lOMoAR cPSD| 59452058

Bài tập thảo luận

Gần đây, khi đi ăn trưa với gia đình tại quán ăn địa phương, bạn quan sát thấy vấn đề có

vẻ không bình thường. Khi bạn đến cuối hàng tính tiền, một nhân viên hỏi bạn đi bao nhiêu

người, tính tổng số tiền liên quan đến số thức ăn trên khay và điền tổng số người, đưa cho bạn

hóa đơn và yêu cầu bạn trả tiền khi ăn xong.

Khi ăn gần xong, bạn thấy muốn có thêm một cốc cafe và miếng bánh ngọt nên quay lại

quầy, chọn thức ăn và đứng vào hàng tính tiền. Nhân viên tính tiền làm giống như trước nhưng

lần này anh ta gắn hóa đơn thứ hai vào hóa đơn 1 và đưa cả hai cho bạn.

Khi ăn xong, bạn đưa 2 hóa đơn đính vào nhau cho nhân viên thu ngân. Nhân viên thu

ngân tính tổng số tiền trên 2 hóa đơn, nhận tiền và xếp các hóa đơn vào ngăn. Yêu cầu:

1. Xác định các thủ tục kiểm soát nội bộ nào được quán ăn thiết lập để kiểm soát hoạt động

2. Nhà quản lý quán ăn có thể đánh gía tính hiệu quả của hoạt động các thủ tục kiểm soátnhư thế nào?

3. Các thủ tục kiểm soát này khác các thủ tục kiểm soát ở hầu hết các quán ăn như thếnào?

CHƯƠNG 4 I.Đưa ra nhận định Đúng/Sai và giải thích

1.Đặc điểm của khách thể kiểm toán là khác nhau, do vậy kiểm toán viên phải xây dựng chương

trình kiểm toán linh hoạt phù hợp với từng cuộc kiểm toán cụ thể

2. Kiểm toán là một nghề có tính cạnh tranh cao, do vậy, các công ty kiểm toán độc lập rấtmong

nhận được khách hàng mới và bất cứ khách hàng nào mời kiểm toán thì đều được chấp nhận kiểm toán

3. Nếu kiểm toán viên tiền nhiệm (kiểm toán viên cũ) từ chối không trả lời những câu hỏi

củakiểm toán viên kế nhiệm (kiểm toán viên mới) thì kiểm toán viên kế nhiệm nên từ bỏ ngay cuộc kiểm toán đó.

4. Muốn xây dựng một kế hoạch kiểm toán khoa học thì kiểm toán viên phải đạt được sự hiểubiết

sâu về ngành nghề và hoạt động kinh doanh của khách hàng.

5. Kiểm toán viên có thể tìm hiểu về khách hàng từ nhiều nguồn thông tin khác nhau

6. Trong khi lập kế hoạch kiểm toán, kiểm toán viên không bao giờ sử dụng các thủ tục phântích

7. Thông thường chi phí cho cuộc kiểm toán lần đầu tiên bao giờ cũng cao hơn so với các

cuộckiểm toán tiếp theo

8. Lập kế hoạch cho một cuộc kiểm toán cho khách hàng thường xuyên dễ hơn so với lập

kếhoạch cho một khách hàng kiểm toán mới

9. Rủi ro kiểm toán bao gồm rủi ro tiềm tàng (rủi ro cố hữu), rủi ro kiểm soát và rủi ro pháthiện 10.

Khi ước lượng ban đầu về mức trọng yếu, kiểm toán viên thường chỉ phân bổ ước

lượngđó cho duy nhất 1 khoản mục trên báo cáo tài chính 11.

Thủ tục phân tích bao gồm phân tích ngang (phân tích xu hướng) và phân tích dọc (phântích tỷ suất) 12.

Các nghiệp vụ thường xuyên, nghiệp vụ không thường xuyên và các ước tính kế toán

chỉliên quan đến báo cáo kết quả hoạt động kinh doanh 13.

Khi phân tích đánh giá tổng quát, kiểm toán viên phát hiện doanh số bán hàng tăng lên

vàkiểm toán viên kết luận số ngày cần thiết để bán hết hàng tồn kho sẽ tăng lên. lOMoAR cPSD| 59452058

II. Câu hỏi thảo luận

1. Một kiểm toán viên được mời kiểm toán báo cáo tài chính của một công ty cổ phần lần

đầu. Sau khi trao đổi với các quan chức, nhân viên của công ty, kiểm toán viên tiền nhiệm

và với các cá nhân liên quan khác thì kiểm toán viên này đã chấp nhận kiểm toán. Bây

giờ đến khâu phải soạn ra một hợp đồng kiểm toán. Anh (Chị) hãy liệt kê những nội dung

chủ yếu trong hợp đồng kiểm toán đó

2. Khi vận dụng thủ tục phân tích, kiểm toán viên thường so sánh các yếu tố trong báo

cáokết quả hoạt động kinh doanh hàng tháng so với năm trước. Mục tiêu của hoạt động so sánh này là gì?

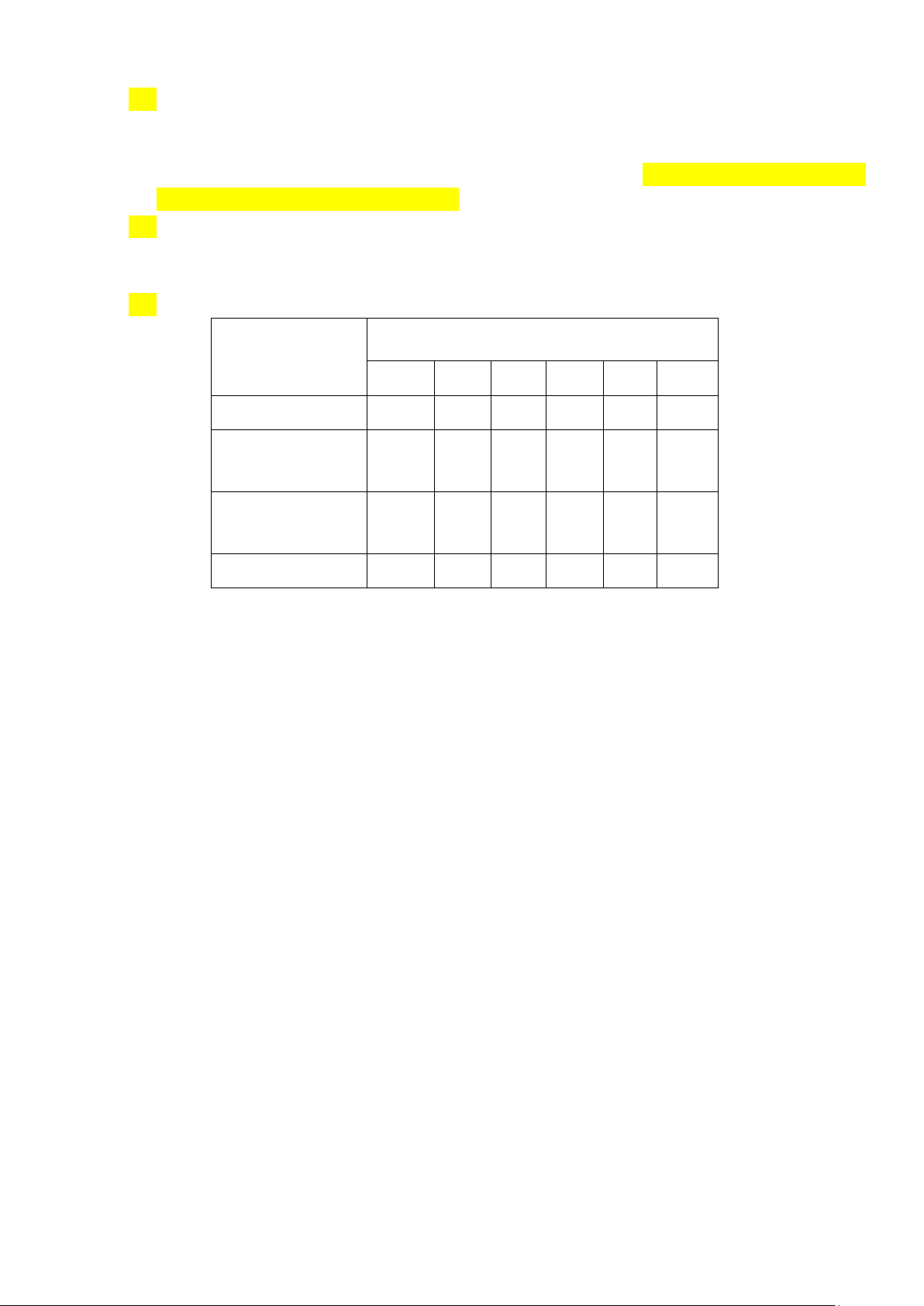

3. Dưới đây là sáu tình huống về mức rủi ro : Tình huống 1 2 3 4 5 6 Rủi ro kiểm toán 5% 5% 5% 5% 1% 1%

Rủi ro tiềm tàng 100% 80% 40% 40% 80 40% %

Rủi ro kiểm soát 100% 40% 80% 50% 50 50% % Rủi ro phát hiện ? ? ? ? ? ? Yêu cầu :

a. Hãy tính rủi ro phát hiện cho mỗi tình huống trên.

b. Từ sự hiểu biết về mối liên hệ giữa các yếu tố trên, với giả thiết hai yếu tố còn lạikhông

thay đổi, hãy cho biết rủi ro phát hiện sẽ tăng hay giảm nếu :

1. Giảm rủi ro kiểm toán

2. Giảm rủi ro kiểm soát.

3. Giảm rủi ro tiềm tàng.

4. Tăng rủi ro kiểm soát và giảm rủi ro tiềm tàng với mức tương ứng.

c. Sự thay đổi của rủi ro phát hiện có thể có ảnh hưởng gì đến số lượng bằng chứng kiểm

toán cần phải thu thập? CHƯƠNG 5. I. Câu hỏi ôn tập

1.Vai trò của thủ tục kiểm tra hệ thống kiểm soát nội bộ trong kiểm toán báo cáo tài chính? Các

kỹ thuật vận dụng trong kiểm tra hệ thống kiểm soát nội bộ?

2. Trình tự thực hiện thủ tục phân tích trong các giai đoạn của cuộc kiểm toán như thế nào?

3. Thủ tục kiểm tra chi tiết là gì? Quy trình thực hiện thủ tục kiểm tra chi tiết như thế nào?

CHƯƠNG 6 I.Đưa ra nhận định Đúng/Sai và giải thích 1.

Trường hợp nhận được ‘Báo cáo kiểm toán từ chối’ thì báo cáo tài chính coi như chưa đượckiểm toán 2.

Báo cáo kiểm toán chấp nhận toàn bộ chỉ được đưa ra trong trường hợp số liệu ban đầu

trênbáo cáo tài chính của doanh nghiệp là trung thực và hợp lý. lOMoAR cPSD| 59452058 3.

Khi phạm vi kiểm toán bị hạn chế hoặc các số liệu không chắc chắn, kiểm toán viên sử

dụngbáo cáo kiểm toán dạng ““Không chấp nhận” (ý kiến trái ngược) 4.

Kiểm toán viên đưa ra báo cáo kiểm toán “Không chấp nhận (ý kiến trái ngược)”

trongtrường hợp có bất đồng lớn với nhà quản lý đơn vị được kiểm toán. 5.

Khi phạm vi kiểm toán bị hạn chế, kiểm toán viên có thể đưa ra báo cáo kiểm toán

chấpnhận từng phần hoặc báo cáo kiểm toán trái ngược. 6.

Báo cáo chấp nhận từng phần có hai dạng là ý kiến nhận xét “Tùy thuộc vào”, hoặc ý kiến“Ngoại trừ” 7.

Ngoài một khoản nợ không chắc chắn có thể đòi được nhưng công ty không trích lập

dựphòng, thì báo cáo tài chính của công ty Phương Nam là trung thực và hợp lý. Kiểm toán viên

kiểm toán cho công ty này sẽ đưa ra nhận xét “chấp nhận toàn phần” 8.

Điều kiện cần và đủ để kiểm toán viên đưa ra báo cáo chấp nhận toàn bộ là toàn bộ số

liệucủa đơn vị kiểm toán là trung thực và hợp lý, không có bất kỳ một sai sót nào.

II. Chọn phương án trả lời đúng nhất

1. Báo cáo kiểm toán đề cập đến vấn đề:

a. Các báo cáo tài chính lập ra có phù hợp với các thông lệ, nguyên tắc, chuẩn mực kế toán,

các qui định hiên hành và yêu cầu của luật pháp hay không.

b. Toàn cảnh các thông tin tài chính của doanh nghiệp có nhất quán với các hiểu biết của

kiểm toán viên về hoạt động kinh doanh của doanh nghiệp hay không.

c. Các thông tin tài chính có thể hiện thỏa đáng mọi vấn đề trọng yếu và có đảm bảo trung thực, hợp lý không.

d. Tất cả các vấn đề trên.

2. Kiểm toán viên chấp nhận toàn bộ số liệu của doanh nghiệp, trong trường hợp này kiểm toán viên đưa ra nhận xét:

a. Báo cáo chấp nhận toàn bộ.

b. Báo cáo chấp nhận từng phần.

c. Báo cáo “ Từ bỏ”.

d. Báo cáo “Trái ngược”.

3. Bảng cân đối kế toán của doanh nghiệp được kiểm toán bị sai, kế toán của doanh nghiệpnày

đã chấp nhận sửa chữa theo ý kiến của kiểm toán viên. Trong trường hợp này kiểm toán viên đưa ra nhận xét:

a. Báo cáo chấp nhận toàn bộ.

b. Báo cáo chấp nhận từng phần.

c. Báo cáo “ Từ bỏ”.

d. Báo cáo “Trái ngược”.

4. Công ty giày da Hải Phòng bị kiện vì bán phá giá bị phạt một khoản tiền lớn. Công ty đãkháng

cáo, việc xét xử còn chưa có phán quyết cuối cùng, điều này có tác động đến báo cáo tài

chính. Kiểm toán viên đưa ra báo cáo dạng: a. Chấp nhận toàn bộ.

b. Chấp nhận từng phần c. Từ bỏ d. Trái ngược lOMoAR cPSD| 59452058

5. Trong kiểm toán tài chính, có những điểm chưa được xác minh rõ ràng hoặc còn có nhữngsự

kiện chưa thể giải quyết xong trước khi kết thúc kiểm toán thì kiểm toán viên sẽ đưa ra ý kiến: a. Chấp nhận toàn bộ. b. Loại trừ c. Từ chối

d. Bác bỏBài tập nghiệp vụ: Bài tập 1.

Trong quá trình kiểm toán báo cáo tài chính cho năm tài chính kết thúc vào ngày

31.12.202N của công ty OTC, kiểm toán viên đã phát hiện các sai phạm sau:

1.Ngày 20/12/202N, công ty nhận lại 50% lô hàng đã bán ngày 2/12/202N cho công ty Hoàng

Hà do hàng không đảm bảo quy cách như hợp đồng đã ký kết giữa 2 bên. Toàn bộ lô hàng có

giá vốn là 400.000.000 đ, giá bán là 500.000.000 đ (chưa có thuế GTGT 10%). Kê toán của

công ty OTC chưa ghi sổ nghiệp vụ này trong năm 202N.

2. Qua xác nhận theo hướng tích cực đã phát hiện ra một khoản nợp phải thu của khách hàng

khó đòi. Tổng số tiền mà khách hàng nợ công ty đến ngày 31.12.202N là 400.000.000 đ. Theo

đánh giá, khách hàng này chỉ có khả năng trả nợ được 30%. Công ty OTC chưa lập dự phòng

đối với khoản phải thu này

3.Do áp dụng sai phương pháp tính giá hàng tồn kho làm cho giá vốn hàng bán của công ty năm

202N bị giảm xuống 100.000.000 đ Yêu cầu:

1. Xác định ảnh hưởng có thể có của những sai phạm trên đến các chỉ tiêu trên báo cáo

tàichính của công ty OTC ngày 31.12.202N

2. Vì nhiều lý do khác nhau, đơn vị không đồng ý điều chỉnh các sai sót trong những

tìnhhuống độc lập trên đây (trong khi các sai sót khác đã được điều chỉnh thích hợp).

Theo bạn, kiểm toán viên nên phát hành loại báo cáo nào? Giả sử kiểm toán viên không

bị giới hạn về phạm vi kiểm toán

Công ty OTC hach toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính thuế GTGT

theo phương pháp khấu trừ. Thuế suất thuế thu nhập DN 20% Bài tập 2

Trong quá trình kiểm toán báo cáo tài chính cho năm tài chính kết thúc vào ngày 31.12.202N

của công ty NTD, kiểm toán viên đã phát hiện các sai phạm sau:

1.Công ty chỉ trích khấu hao từ tháng 1 đến tháng 9 đối với tòa nhà văn phòng, từ tháng 10 đến

tháng 12 công ty không trích khấu hao, số tiền khấu hao từ tháng 10- tháng 12 là: 300.000.000

đ. Công ty giải thích rằng nếu trích khấu hao tiếp công ty sẽ thua lỗ và không chi trả cổ tức cho cổ đông được. 2.

Qua xác nhận theo hướng tích cực đã phát hiện ra một khoản nợp phải thu của khách

hàngkhó đòi. Tổng số tiền mà khách hàng nợ công ty đến ngày 31.12.202N là 400.000.000 đ.

Theo đánh giá, khách hàng này chỉ có khả năng trả nợ được 20%. Công ty NTD chưa lập dự

phòng đối với khoản phải thu này 3.

Do áp dụng sai phương pháp tính giá hàng tồn kho làm cho giá vốn hàng bán của công

tynăm 202N bị tăng xuống 200.000.000 đ Yêu cầu: lOMoAR cPSD| 59452058

1. Xác định ảnh hưởng có thể có của những sai phạm trên đến các chỉ tiêu trên báo cáo

tàichính của công ty NTD ngày 31.12.202N

2. Vì nhiều lý do khác nhau, đơn vị không đồng ý điều chỉnh các sai sót trong những

tìnhhuống độc lập trên đây (trong khi các sai sót khác đã được điều chỉnh thích hợp).

Theo bạn, kiểm toán viên nên phát hành loại báo cáo nào? Giả sử kiểm toán viên không

bị giới hạn về phạm vi kiểm toán

Công ty NTD hach toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính thuế

GTGT theo phương pháp khấu trừ. Thuế suất thuế thu nhập DN 20%

Tài liệu liên quan:

-

Bài tập Chương 4: Lập kế hoạch kiểm toán tài chính | Môn Kiểm toán tài chính - Học viện Chính sách và Phát triển

113 57 -

Ôn tập Câu hỏi & Trắc nghiệm | Môn Kiểm toán tài chính - Học viện Chính sách và Phát triển

136 68 -

Chương 8.2: Kiểm Toán Tài sản cố định và Đầu Tư Dài Hạn | Môn Kiểm toán tài chính - Học viện Chính sách và Phát triển

65 33 -

Note Chương 3: Các Phương Pháp và Kỹ Thuật Cơ Bản | Môn Kiểm toán tài chính - Học viện Chính sách và Phát triển

66 33 -

Bài tập Chương 2: Bằng Chứng Kiểm Toán và Phương Pháp Thu Thập Tài Liệu | Môn Kiểm toán tài chính - Học viện Chính sách và Phát triển

85 43