Bài tập và đáp án tổng hợp phương pháp tài khoản | Môn Kế toán tài chính | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

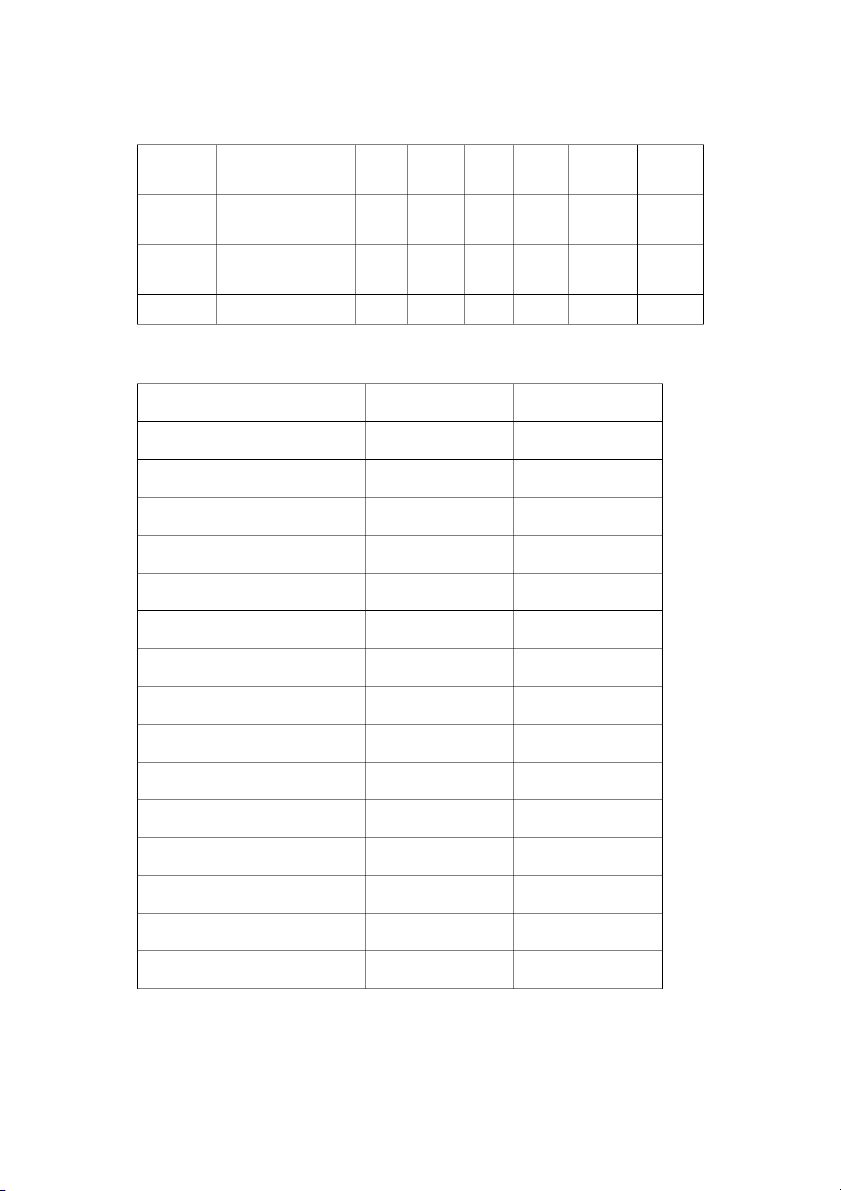

Phản ánh vào TK “tiền mặt” 1) Thu nợ khách hàng 35.000 (phát sinh tăng => ghi vào bên Nợ) 2) Trả nợ tiền mua nguyên vật liệu cho người bán 13.000 (phát sinh giảm => ghi vào bên Có) 3) Chi lương đợt 1 cho công nhân viên 30.000 (phát sinh giảm => ghi vào bên Có) 4) Rút tiền gửi ngân hàng nhập quỹ tiền mặt 20.000 (phát sinh tăng => ghi vào bên Nợ) 5) Nộp thuế thu nhập doanh nghiệp 5.000 (phát sinh giảm => ghi vào bên Có) 6) Tạm ứng cho công nhân viên đi công tác 3.500 (phát sinh giảm => ghi vào bên Có). Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kế toán tài chính 1. 49 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.3 K tài liệu

Tác giả:

Preview text:

PHƯƠNG PHÁP TÀI KHOẢN

Bài 1: Phân tích các NV và phản ánh vào TK “tiền gửi ngân hàng”:

1) Doanh nghiệp rút tiền gửi Ngân hàng về nhập quỹ tiền mặt 10.000

NV làm giảm tiền gửi ngân hàng là phát sinh giảm => ghi vào bên Có

2) Doanh nghiệp được người mua trả nợ bằng tiền gửi ngân hàng 30.000

NV làm tăng tiền gửi ngân hàng là phát sinh tăng => ghi vào bên Nợ

3) Vay ngắn hạn Ngân hàng gửi vào Ngân hàng 160.000

NV làm tăng tiền gửi ngân hàng là phát sinh tăng => ghi vào bên Nợ

4) Trả nợ cho nhà cung cấp bằng tiền gửi ngân hàng 200.000

NV làm giảm tiền gửi ngân hàng là phát sinh giảm => ghi vào bên Có

Nợ TK 112 Tiền gửi NH Có SDĐK: 80.000 (1) 10.000 (2) 30.000 (3) 160.000 (4) 200.000 CPS: 190.000 210.000 SDCK: 60.000

Bài 2: Phản ánh vào TK “tiền mặt”

1) Thu nợ khách hàng 35.000 (phát sinh tăng => ghi vào bên Nợ)

2) Trả nợ tiền mua nguyên vật liệu cho người bán 13.000 (phát sinh giảm => ghi vào bên Có)

3) Chi lương đợt 1 cho công nhân viên 30.000 (phát sinh giảm => ghi vào bên Có)

4) Rút tiền gửi ngân hàng nhập quỹ tiền mặt 20.000 (phát sinh tăng => ghi vào bên Nợ)

5) Nộp thuế thu nhập doanh nghiệp 5.000 (phát sinh giảm => ghi vào bên Có)

6) Tạm ứng cho công nhân viên đi công tác 3.500 (phát sinh giảm => ghi vào bên Có)

7) Thu hồi vốn cho vay ngắn hạn 10.000 (phát sinh tăng => ghi vào bên Nợ)

8) Mua sắm máy móc thiết bị văn phòng 16.000 (phát sinh giảm => ghi vào bên Có)

9) Mua công trái nhà nước 4.000 (phát sinh giảm => ghi vào bên Có)

10) Nhận vốn góp của cổ đông 8.000 (phát sinh tăng => ghi vào bên Nợ) Nợ TK 111 Tiền mặt Có SDĐK: 50.000 (1) 35.000 (2) 13.000 (4) 20.000 (3) 30.000 (7) 10.000 (5) 5.000 (10) 8.000 (6) 3.500 (8) 16.000 (9) 4.000 CPS: 73.000 71.500 SDCK: 51.500

Bài 3: Phân tích và phản ánh vào tài khoản Lợi nhuận chưa phân phối

1) Doanh nghiệp dùng lợi nhuận bổ sung quỹ khen thưởng 15.000 (phát sinh giảm => ghi vào bên Nợ)

2) Kết chuyển lợi nhuận từ hoạt động sản xuất kinh doanh 60.000 (phát sinh tăng => ghi vào bên Có)

3) Bổ sung vốn kinh doanh từ lợi nhuận chưa phân phối 16.800 (phát sinh giảm => ghi vào bên Nợ)

Nợ TK 421 Lợi nhuận chưa phân phối Có SDĐK: 60.000 (1) 15.000 (2) 60.000 (3) 16.800 CPS: 31.800 60.000 SDCK: 88.200

Bài 4: Phản ánh vào tài khoản Phải trả nhà cung cấp:

1) Rút tiền gởi NH trả nợ người bán 10.000 (phát sinh giảm => ghi vào bên Nợ)

2) Mua và nhập kho nguyên vật liệu và công cụ 8.000 chưa thanh toán cho người bán

(phát sinh tăng => ghi vào bên Có)

3) Tiền điện, nước điện thoại phải trả cho nhà cung cấp 3.000 (phát sinh tăng => ghi vào bên Có)

4) Vay ngắn hạn NH trả nợ người bán 10.000 (phát sinh giảm => ghi vào bên Nợ)

5) Trả trước cho đơn vị nhận thầu sửa chữa tài sản 9.000 (phát sinh giảm => ghi vào bên Nợ)

6) Ứng trước tiền mua hàng hóa cho người cung cấp 5.000 (phát sinh giảm => ghi vào bên Nợ)

7) Công việc sửa chữa lớn hoàn thành, xác định số phải trả cho đơn vị nhận là 8.500

(phát sinh tăng => ghi vào bên Có)

8) Nhập kho hàng hóa trị giá 4.000 của nhà cung cấp (phát sinh tăng => ghi vào bên Có)

Nợ TK 331 Phải trả nhà cung cấp Có SDĐK; 15.000 (1) 10.000 (2) 8.000 (4) 10.000 (3) 3.000 (5) 10.000 (7) 8.500 (6) 5.000 (8) 4.000 CPS: 35.000 23.500 SDCK: 3.500

Bài 5: Phân tích và phản ánh vào tài khoản Chi phí sản xuất chung

1) Xuất kho vật liệu dùng cho phân xưởng sản xuất 25.000 (phát sinh tăng => ghi vào bên Nợ)

2) Xuất kho công cụ dùng cho phân xưởng sản xuất 10.000 (phát sinh tăng => ghi vào bên Nợ)

3) Tiền lương phải trả cho nhân viên quản lý phân xưởng 8.000 (phát sinh tăng => ghi vào bên Nợ)

4) Khấu hao TSCĐ tại bộ phận SX 1.000 (phát sinh tăng => ghi vào bên Nợ)

5) Chi phí khác phát sinh tại phân xưởng trả bằng tiền mặt 3.000 (phát sinh tăng => ghi vào bên Nợ)

6) Kết chuyển chi phí sản xuất chung vào tài khoản có liên quan (phát sinh giảm=> ghi vào bên Có)

Nợ TK 627 Chi phí sản xuất chung Có TK 152 (1) 25.000 TK 153 (2) 10.000 TK 334 (3) 8.000 (4) 1.000 TK 214 (5) 3.000 TK 111 (6) 47.000 (TKĐƯ: TK 154) CPS: 47.000 47.000

Bài 6: Phân tích và phản ánh vào tài khoản Chi phí bán hàng

1) Hoa hồng phải trả cho bộ phận bán hàng 20.000 (phát sinh tăng => ghi vào bên Nợ)

2) Xuất kho vật liệu dùng cho bộ phận bán hàng 5.000 (phát sinh tăng => ghi vào bên Nợ)

3) Xuất kho công cụ dùng cho bộ phận bán hàng 1.000 (phát sinh tăng => ghi vào bên Nợ)

4) Tiền lương phải trả cho nhân viên bán hàng 8.000 (phát sinh tăng => ghi vào bên Nợ)

5) Khấu hao tài sản cố định tại bộ phận bán hàng 5.000 (phát sinh tăng => ghi vào bên Nợ)

6) Chi phí khác tại bộ phận bán hàng trả bằng tiền gửi ngân hàng 2.000 (phát sinh tăng => ghi vào bên Nợ)

7) Kết chuyển chi phí bán hàng vào tài khoản có liên quan (phát sinh giảm=> ghi vào bên Có) TK 334

Nợ TK 642 Chi phí bán hàng Có (1) 20.000 TK 152 (2) 5.000 TK 153 (3) 1.000 TK 334 (4) 8.000 TK 214 (5) 5.000 TK 112 (6) 2.000 (7) 41.000 (TKĐƯ: TK 911) CPS: 41.000 41.000

Bài 7: Phản ánh vào tài khoản Giá vốn hàng bán

1) Xuất kho thành phẩm trị giá 100.000 và hàng hóa trị giá 80.000 bán cho khách

hàng (phát sinh tăng => ghi vào bên Nợ)

2) Hàng gửi bán trị giá 150.000 đã được bán (phát sinh tăng => ghi vào bên Nợ)

3) Thuế giá trị gia tăng không được khấu trừ được tính vào giá vốn hàng bán 10.000

(phát sinh tăng => ghi vào bên Nợ)

4) Giá vốn của thành phẩm đã bán bị trả lại 20.000 (phát sinh giảm=> ghi vào bên Có)

5) Kết chuyển giá vốn hàng bán vào tài khoản xác định kết quả kinh doanh (phát sinh

giảm=> ghi vào bên Có) Nợ

TK 632 Giá vốn hàng bán Có (1) 100.000 80.000 (2) 150.000 (3) 10.000 TK 155 (4) 20.000 TK 911 (5) 320.000 CPS 340.000 340.000

Bài 8: Phản ánh vào tài khoản Chi phí khác

1) Cơ quan thuế phạt doanh nghiệp vi phạm chế độ kế toán 3.500 (phát sinh tăng => ghi vào bên Nợ)

2) Ủng hộ lũ lụt bằng tiền mặt 3.000 (phát sinh tăng => ghi vào bên Nợ)

3) Chi bồi thường cho khách hàng do vi phạm hợp đồng 1.500 (phát sinh tăng => ghi vào bên Nợ)

4) Kết chuyển khoản chi phí khác vào tài khoản có liên quan (phát sinh giảm=> ghi vào bên Có)

Nợ TK 811 Chi phí khác Có (1) 3.500 (2) 3.000 TK 911 (3) 1.500 (4) 8.000 CPS: 8.000 8.000

Bài 9: Phản ánh vào tài khoản Chi phí tài chính

1) Trả lãi vay Ngân hàng 5.000 bằng tiền mặt (phát sinh tăng => ghi vào bên Nợ)

2) Chiết khấu thanh toán cho khách hàng hưởng bằng TGNH 3.000 (phát sinh tăng => ghi vào bên Nợ)

3) Lỗ từ họat động đầu tư chứng khoán 1.500 (phát sinh tăng => ghi vào bên Nợ)

4) Kết chuyển khoản chi phí tài chính vào tài khoản có liên quan (phát sinh giảm=> ghi vào bên Có)

Nợ TK 635 Chi phí tài chính Có (1) 5.000 (2) 3.000 TK 911 (3) 1.500 (4) 9.500 CPS: 9.500 9.500

Bài 10: Phân tích và phản ánh vào tài khoản Doanh thu bán hàng

1) Bán hàng hóa thu bằng tiền mặt: 50.000 (phát sinh tăng => ghi bên Có)

2) Hàng gởi bán đã bán được thu bằng chuyển khoản: 20.000 (phát sinh tăng => ghi bên Có)

3) Bán sản phẩm chưa thu tiền của khách hàng: 30.000 (phát sinh tăng => ghi bên Có)

4) Kết chuyển vào tài khoản có liên quan (phát sinh giảm=> ghi vào bên Nợ)

Nợ TK 511 Doanh thu bán hàng Có (1) 50.000 (2) 20.000 TK 911 (3) 30.000 (4) 100.000 CPS: 100.000 100.000

Bài 11: Phân tích và phản ánh vào tài khoản Doanh thu bán hàng

1) Tiền bán hàng thu được trong kì là 60.000, trong đó thu bằng tiền mặt là

40.000, thu bằng chuyển khoản 10.000, còn lại khách hàng nợ (phát sinh tăng => ghi bên Có) Nợ TK 111 40.000 Nợ TK 112 10.000 Nợ TK 131 10.000 Có TK 511 60.000

2) Số tiền giảm giá cho khách hàng là 500 (phát sinh giảm => ghi bên Nợ)

3) Hàng bị trả lại trong kì theo giá bán là 1.000 (phát sinh giảm => ghi bên Nợ)

4) Thuế TTĐB và thuế xuất khẩu phải nộp trong kì theo thuế suất 20% trên tổng

doanh thu (phát sinh giảm => ghi bên Nợ)

5) Thuế GTGT theo phương pháp trực tiếp 5.000 (phát sinh giảm => ghi bên Nợ)

Xác định số doanh thu bán hàng thuần và kết chuyển vào tài khoản Xác định kết quả kinh doanh

TK 511 Doanh thu bán hàng Có Nợ (1) 60.000 (2) 500 (3) 1.000 (4) 12.000 (5) 5.000 TK 911 41.500 CPS 60.000 60.000

Kết chuyển Doanh thu thuần vào tài khoản Xác định kết quả kinh doanh Nợ TK 511

60.000 – 500 – 1.000 – 12.000-5.000 = 41.500 Có TK 911 41.500

Bài 12: Phản ánh vào tài khoản Thu nhập khác

1) Thu bồi thường do khách hàng vi phạm hợp đồng 1.500

2) Bán TSCĐ thu bằng tiền mặt: 2.000

3) Doanh nghiệp mua hàng hóa được trúng thưởng: 500

4) Kết chuyển Thu nhập khác vào tài khỏan có liên quan

Nợ TK 711 Thu nhập khác Có (1) 1.500 (2) 2.000 TK 911 (3) 500 (4) 4.000 CPS 4.000 4.000

Bài 13: Phân tích và phản ánh vào Doanh thu tài chính:

1) Lãi tiền gửi NH phát sinh trong kỳ bằng TGNH là 1.500 (phát sinh tăng => ghi bên Có)

2) Khoản chiết khấu thanh toán trước thời hạn được hưởng là 2.500 bằng tiền mặt

(phát sinh tăng => ghi bên Có)

3) Lãi từ hoạt động đầu tư chứng khoán bằng TGNH là 1.000 (phát sinh tăng => ghi bên Có)

Cuối kỳ, hãy xác định số doanh thu hoạt động tài chính và kết chuyển qua tài khoản

“Xác định kết quả kinh doanh”

Nợ TK 515 Doanh thu tài chính Có (1) 1.500 (2) 2.500 (3) 1.000 TK 911 5.000 CPS 5.000 5.000 Nợ TK 515 5.000 Có TK 911 5.000

Bài 14: Phản ánh vào tài khoản Xác định kết quả kinh doanh

1) Doanh thu bán hàng thuần: 40.000 (Kết chuyển bên Có)

2) Thu nhập khác phát sinh: 6.000 (Kết chuyển bên Có)

3) Chi phí khác phát sinh: 5.000 (Kết chuyển bên Nợ)

4) Giá vốn của hàng hóa bán ra: 25.000 (Kết chuyển bên Nợ)

5) Chi phí bán hàng: 4.000 (Kết chuyển bên Nợ)

6) Chi phí quản lý doanh nghiệp: 3.000 (Kết chuyển bên Nợ)

7) Thu lãi tiền gửi ngân hàng: 2.000 (Kết chuyển bên Có)

8) Thuế TNDN phải nộp: 25% (Kết chuyển bên Nợ)

9) Kết chuyển các khoản vào tài khoản Xác định kết quả kinh doanh

Nợ TK 911 XĐKQKD Có (1) 40.000 (2) 6.000 (3) 5.000 (4) 25.000 (5) 4.000 (6) 3.000 (7) 2.000 (8) 2.750 (9) 8.250 (K/c vào TK 421) CPS 48.000 48.000

Lợi nhuận trước thuế = DT,TN – CP,GV = (40.000 + 6.000 + 2.000) – (5.000 + 25.000 + 4.000 + 3.000) Hay:

LNTT = 48.000 – 37.000 = 11.000

Thuế TNDN = LNTT x Thuế suất Thuế TNDN = 11.000 x 25% = 2.750

Lợi nhuận chưa phân phối = LNTT – Thuế TNDN = 8.250

Bài 15: Hãy định khoản các nghiệp vụ kinh tế phát sinh sau:

1) Chủ doanh nghiệp đầu tư vào doanh nghiệp bằng tiền mặt 100.000

Nợ TK tiền mặt - 111/Có TK VGCCSH - 411 100.000

2) Rút tiền gửi ngân hàng nhập quỹ tiền mặt 10.000 (ghi tương tự nghiệp vụ 1) N111/C112 10.000

3) Mua nguyên liệu nhập kho trả bằng tiền mặt 2.400 N152/C111 2.400

4) Mua tài sản cố định hữu hình trả bằng tiền gửi ngân hàng 12.000 N211/C112 12.000

5) Vay ngắn hạn ngân hàng đã nhập quỹ tiền mặt 5.000 N111/C341 5.000

6) Tạm ứng cho nhân viên 2.000 tiền mặt để mua hàng N141/C111 2.000

7) Mua hàng hóa nhập kho chưa trả tiền người bán 20.000 N156/C331 20.000

8) Trả nợ người bán bằng tiền gửi ngân hàng 5.000 N331/C112 5.000

9) Vay ngắn hạn ngân hàng trả nợ người bán 10.000 N331/C341 10.000

10) Mua công cụ dụng cụ nhập kho trả bằng tiền tạm ứng 1.000 N153/C141 1.000

11) Dùng tiền gửi ngân hàng trả nợ vay ngắn hạn 4.000 N341/C112 4.000

12) Trích lập quỹ đầu tư phát triển từ lợi nhuận 5.800.000 N421/C414 5.800.000

13) Chủ nhân đầu tư vào doanh nghiệp một tài sản cố định hữu hình 50.000 N211/C411 50.000

14) Nhận góp vốn liên doanh của ông A 100.000 tiền gửi ngân hàng N112/C411 100.000

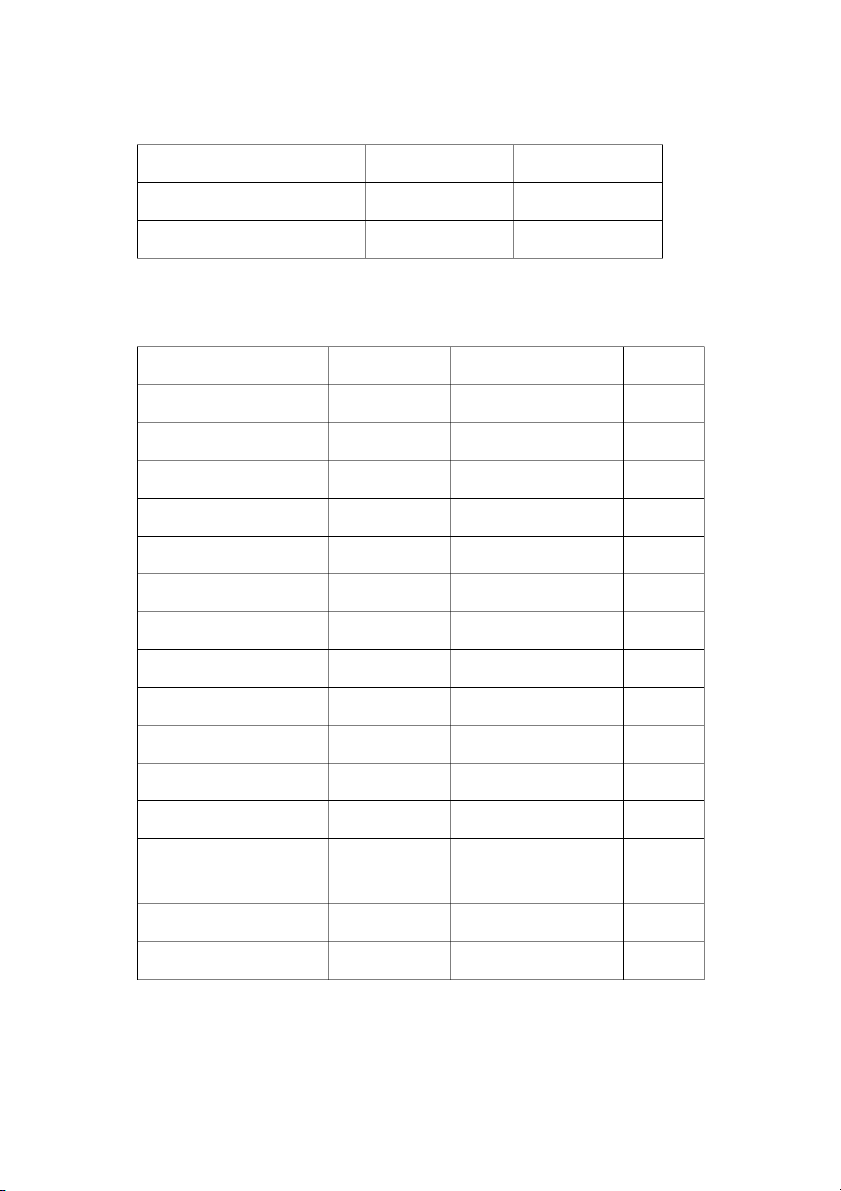

Bài 16: Hãy định khoản các nghiệp vụ kinh tế phát sinh sau:

1) Chủ doanh nghiệp đầu tư bằng tiền gửi ngân hàng 100.000 và tiền mặt 50.000 Nợ TK TGNH - 112 100.000

Nợ TK Tiền mặ - 111 50.000 Có TK VGCCSH - 411 150.000

2) Rút tiền gửi ngân hàng 25.000 nhập quỹ tiền mặt 10.000 và trả nợ người bán

15.000 (ghi tương tự nghiệp vụ 1) N111 10.000 N331 15.000 C112 25.000

3) Mua nguyên liệu nhập kho 7.000 trả bằng tiền mặt 2.000 và tiền gửi ngân hàng 5.000 N152 7.000 C111 2.000 C112 5.000

4) Mua tài sản cố định hữu hình 20.000 trả bằng tiền gửi ngân hàng 12.000 và nợ người bán 8.000 N211 20.000 C112 12.000 C331 8.000

5) Vay ngắn hạn ngân hàng 30.000 đã nhập quỹ tiền mặt 5.000 và chuyển khoản vào

tài khoản ngân hàng 25.000 N111 5.000 N112 25.000 C341 30.000

6) Mua hàng hóa nhập kho 20.000 đã trả 10.000 tiền mặt và còn nợ người bán 10.000 N156 20.000 C111 10.000 C331 10.000

7) Trả nợ người bán bằng tiền gửi ngân hàng 5.000 và tiền mặt 5.000 N331 10.000 C112 5.000 C111 5.000

Bài 17: Nêu nội dung kinh tế các định khoản kế toán sau:

1) Nợ TK152/Có TK331 Mua nguyên vật liệu nhập kho chưa trả nợ người bán

2) Nợ TK153/Có TK112 Mua công cụ, dụng cụ nhập kho trả bằng tiền gửi ngân hàng

3) Nợ TK156/Có TK331 Mua hàng hóa nhập kho chưa trả nợ người bán

4) Nợ TK111/Có TK112 Rút tiền gửi ngân hàng nhập quỹ tiền mặt

5) Nợ TK331/Có TK341 Vay ngắn hạn ngân hàng trả nợ người bán

6) Nợ TK341/Có TK112 Trả nợ vay bằng tiền gửi ngân hàng

7) Nợ TK211/Có TK411 Nhận góp vốn bằng TSCĐ hữu hình

8) Nợ TK333/Có TK111 Nộp thuế bằng tiền mặt

9) Nợ TK421/Có TK353 Trích lập quỹ khen thưởng, phúc lợi từ lợi nhuận

10) Nợ TK221/Có TK112 Đầu tư vào công ty con bằng tiền gửi NH Bài 18:

Moät doanh nghieäp ñöôïc thaønh laäp vôùi soá voán ban ñaàu do coå ñoâng ñoùng

goùp nhö sau (ÑVT: 1.000.000 ñoàng):

- Tài sản cố định hữu hình 200 - Nguyên vật liệu 50

- Tiền gửi ngân hàng 150

- Nguồn vốn kinh doanh 400

Trong kỳ hoạt động đầu tiên có các nghiệp vụ kinh tế phát sinh:

1) Rút tiền gửi ngân hàng nhập quỹ tiền mặt 50 Nợ TK 111/Có TK 112 50

2) Xuất quỹ tiền mặt tạm ứng cho nhân viên đi công tác 10 (ghi tương tự nghiệp vụ 1) N141/C111 10

3) Chi tiền mặt để mua công cụ trị giá 5 N153/C111 5

4) Mua một số hàng hóa chưa trả tiền cho người bán 50 N156/C331 50

5) Vay ngân hàng trả nợ cho người bán 20 và dùng tiền gửi ngân hàng trả nợ người bán 20 N331 40 C341 20 C112 20

6) Nhận góp vốn liên doanh bằng tài sản cố định hữu hình trị giá 125 N211/C411 125

7) Mua dụng cụ nhập kho thanh toán bằng chuyển khoản 15 N153/C112 15

Nợ TK 211 TSCĐ hữu hình Có 200 (6) 125 125 0 325

Nợ TK 112 Tiền gửi NH Có 150 (1) 50 (5) 20 (7) 15 0 85 65

Nợ TK 411 Nguồn vốn kinh doanh Có 400 (6) 125 0 125 525 Nợ TK 111 Tiền mặt Có 0 (1) 50 (2) 10 (3) 5 50 15 35

Nợ TK 153 Công cụ dụng cụ Có 0 (3) 5 (7) 15 20 0 20 Nợ TK 141 Tạm ứng Có 0 (2) 10 10 0 10

Nợ TK 331 Phải trả nhà cung cấp Có 0 (5) 40 (4) 50 40 50 10 Nợ TK 156 Hàng hóa Có 0 (4) 50 50 0 50

Nợ TK 341 Vay và nợ thuê tài chính Có 0 (5) 20 0 20 20

Nợ TK 152 Nguyên vật liệu Có 50 0 0 50

Bảng cân đối tài khoản Số hiệu SDĐK SPS SDCK Tên TK TK Nợ Có Nợ Có Nợ Có 111 Tiền mặt 50 15 35 112 Tiền gửi NH 150 85 65 141 Tạm ứng 10 10 152 Nguyên vật liệu 50 50 153 Công cụ, dụng cụ 20 20 156 Hàng hóa 50 50 211 TSCĐ HH 200 125 325 331 Phải trả nhà cung 40 50 10 cấp 341 Vay và nợ thuê tài 20 20 chính 411 Nguồn vốn kinh 400 125 525 doanh Tổng cộng 400 400 295 295 555 555

Bảng cân đối kế toán Chỉ tiêu Số đầu năm Số cuối năm Tài Sản

Loại A: Tài sản ngắn hạn 200 220 1 Tiền mặt 35 2 Tiền gửi ngân hàng 150 65 3 Tạm ứng 10 4 Nguyên vật liệu 50 50 5 Công cụ, dụng cụ 20 6 Hàng hóa 50

Loại B: Tài sản dài hạn 200 325 -TSCĐ hữu hình 200 325 TỔNG TÀI SẢN 400 555 Nguồn Vốn

Loại A: Nợ phải trả 30

1 Phải trả cho người bán 10

2 Vay và nợ thuê tài chính 20

Loại B: Vốn Chủ sở hữu 400 525 1 Nguồn vốn kinh doanh 400 525 TỔNG NGUỒN VỐN 400 555 Bài 19:

Bảng cân đối kế toán đầu kỳ: Tài Sản Số Tiền Nguồn Vốn Số Tiền

Loại A: Tài sản ngắn hạn

324.000+X Loại A: Nợ phải trả 157.000 Tiền mặt

62.000 Phải trả cho người bán 10.000 Tiền gửi ngân hàng 140.000 Vay ngắn hạn 45.000 Phải thu khách hàng 3.000 Phải trả CNV 3.000 Tạm ứng 6.000 Phải trả khác 3.000 Hàng đang đi đường 12.000 Nợ dài hạn 96.000 Vật liệu phụ 11.000 Nguyên vật liệu chính 12.000 Công cụ, dụng cụ 21.000 Sản phẩm dở dang 54.000 Thành phẩm X Ký quỹ ngắn hạn 3.000

Loại B: Tài sản dài hạn

730.000+Y Loại B: Vốn Chủ sở 1.247.000 hữu Nhà xưởng Y Nguồn vốn kinh doanh 1.120.000 Máy móc thiết bị 380.000 Lợi nhuận 127.000 Phương tiện vận tải 200.000 Kho tàng 150.000 TỔNG TÀI SẢN

1.054.000+X+Y TỔNG NGUỒN VỐN 1.404.000

Tổng tài sản = Tổng nguồn vốn 1.054.000+X+Y = 1.404.000

Mà Y=6X nên 1.054.000 +X+6X = 1.404.000 => X = 50.000 => Y= 300.000

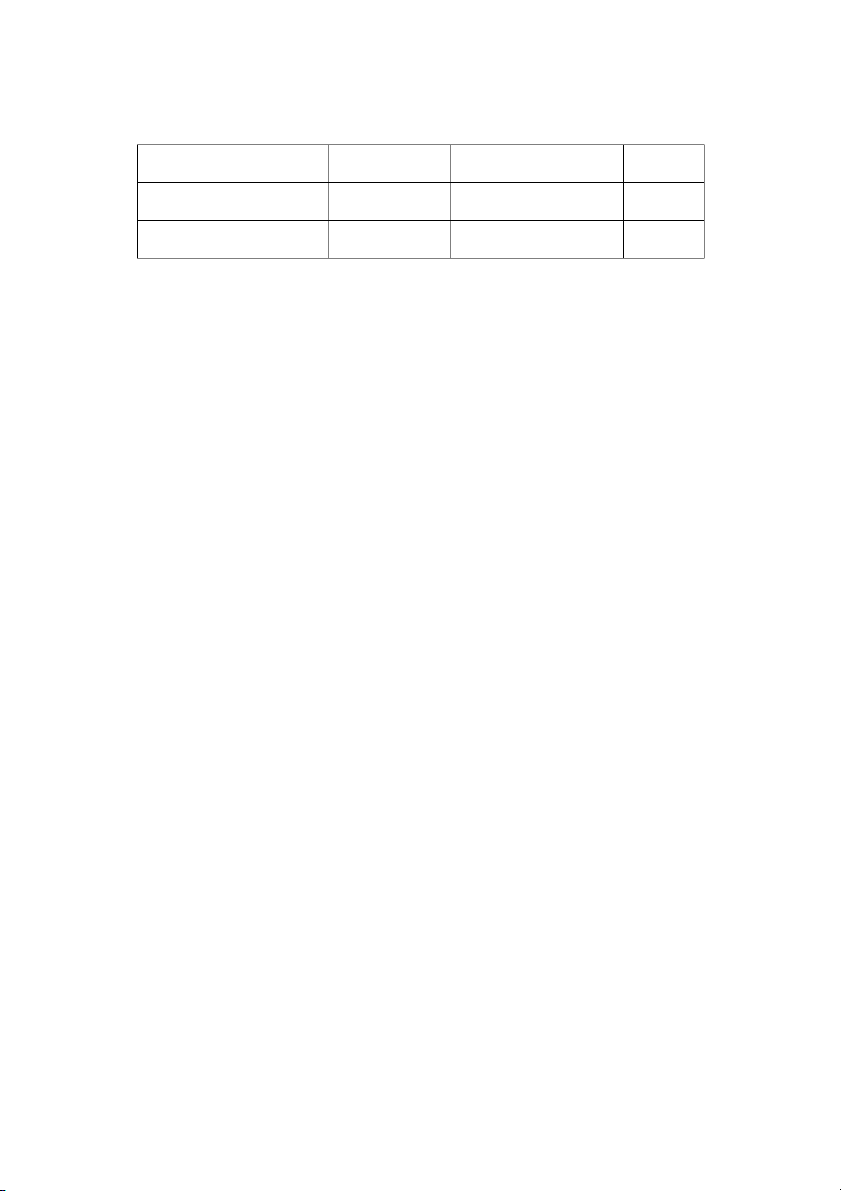

1) Thu các khoản phải thu của khách hàng bằng tiền mặt 1.000 Nợ TK 111/Có TK 131 1.000

2) Dùng tiền gửi ngân hàng trả nợ người bán 5.000 N331/C112 5.000

3) Xuất quỹ tiền mặt trả khoản phải trả khác 2.000 N338/C111 2.000

4) Nhận một tài sản cố định hữu hình trị giá 15.000 từ vốn của các cổ đông N211/C411 15.000

5) Nhận ký quỹ ngắn hạn bằng tiền gửi ngân hàng 15.000 N112/C344 15.000

6) Nhập kho vật liệu số hàng đang đi đường chỉ giá 12.000 N152/C151 12.000

7) Dùng tiền gửi ngân hàng trả nợ dài hạn 10.000 N341/C112 10.000

8) Bổ sung quỹ khen thưởng từ lợi nhuận chưa phân phối 19.000 N421/C353 19.000

9) Xuất quỹ tiền mặt trả lương cho CNV 3.000 N334/C111 3.000

Bảng cân đối tài khoản: (xem mẫu đúng file excel)

Tài liệu liên quan:

-

Chương 2 Kế toán tiền và các khoản thu - Giáo trình môn Kế toán tài chính 1 | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

14 7 -

Chương 1 Kế toán về kế toán tài chính - Giáo trình môn Kế toán tài chính 1 | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

16 8 -

Chương 2 Kế toán bất động sản đầu tư | Tài liệu môn Kế toán tài chính Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

582 291 -

Chương 3 Kế toán thuê tài sản | Tài liệu môn Kế toán tài chính 1 Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

329 165 -

Bài Tập Kế Toán Hành Chính Sự Nghiệp | Môn Kế toán tài chính | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

367 184