Bài Tập và Phương Pháp Xác Định Trị Giá | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

Bài Tập và Phương Pháp Xác Định Trị Giá Môn Nghiệp vụ hải quan. Tài liệu được sưu tầm gồm 14 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Nghiệp vụ hải quan 63 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 7.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58137911

Kinh nghiệm làm bài tập: Phân rõ cột Trị giá hóa đơn Các khoản điều Các khoản điều chỉnh cộng chỉnh trừ ..................... ........................ .................. ............ Tổng

CHƯƠNG 2: CÁC PHƯƠNG PHÁP XÁC ĐỊNH TRỊ GIÁ HẢI QUAN (TRỊ GIÁ

TÍNH THUẾ) THEO GATT/WTO

1.1. PP xác định trị giá giao dịch thực tế

(hiểu rõ khái niệm trí giá hải quan, công thức, 3 thành phần của công thức) -

Là giá cả thực tế đã hoặc sẽ phải trả cho hàng hóa khi hàng hóa đó được bán theo

nghiệp vụ xk đến nước của người nhập nhập và được điều chỉnh phù hợp với các quy

định của điều 8 Hiệp định giá trị GATT. -

Giá thực tế đã thanh toán là tổng số tiền người mua (người nk) đã thanh toán hoặc

sẽ phải thanh toán cho người bán (người xk) về số lượng hàng hóa đã nk. Việc thanh toán

này có thể do người nk chuyển trả trực tiếp cho người xk hoặc người nk chuyển trả cho

người thứ 3 theo yc của người xk

=> trị giá hải quna, trị giá tính thuế, trị giá của lô hàng xk/nk giống nhau

=> trị giá hải quan chỉ gắn vơi sgiao dịch mua bán

(phi mậu dịch, hh xách tay, tặng cho thì không dùng cho trị giá hải quan nên ko dùng cho 6 pp)

=> trị giá hải quan đc tính bằng 6 pp theo tuần tự từ 1 đến 6.

1.2. Công thức xác định trị giá hải quan tính thuế

trị giá tính thuế = trị giá giao dịch = giá trị thực tế đã thanh toán hay sẽ phải thanh toán

+các khoản phải điều chỉnh

a. Giá thực tế đã thanh toán hay sẽ phải thanh toán (trong tờ khai là trị giá hóa đơn

của lô hàng, trị giá hóa đơn luôn lớn hơn hoặc bằng giá ghi trên hóa đơn) lOMoAR cPSD| 58137911

- giá thực tế đã thanh toán bao gồm: + tiền đặt cọc

+ tiền trả trước cho lô hàng

+ tiền ứng trc cho lô hàng

-Giá thực tế sẽ phải thanh toán bao gồm khoản thanh toán ghi trên hóa đơn thương mại

hay không ghi cụ thể trên hóa đơn thương mại nhưng người bán theo thỏa thuận mua bán giữa hai bên.

Các khoản thanh toán gián tiếp: khoản tiền người mua trả cho người thứ ba theo yêu cầu

của người bán; khoản tiền được thanh toán bằng cách bù trừ nợ.

Các khoản chiết khấu: chiết khấu theo cấp độ thương mại, chiết khấu theo số lượng cà chiết khấu thanh toán.

b. Các khoản điều chỉnh cộng

Nguyên tắc điều chỉnh cộng:

+ Các khoản này do người mua gánh chịu và chưa nằm trong giá ghi trên hóa đơn thương

mại. Trường hợp lô hàng nk có khoản phải cộng nhưng không có số liệu khách quan để

xác định được giá trị tính thuế thì không được chấp nhận và phải chuyển sang phương

pháp xác định giá trị tính thuế tiếp theo.

+ Khoản phải cộng phải liên quan trực tiếp đến hàng hóa nk. (người xk phải thu đc nó)

Các khoản phải cộng vào trị giá giao dịch để xác định trị giá tính thuế:

khoản trợ giúp có thể trực tiếp hoặc gián tiếp, miễn phí hoặc mất phí,... miễn đến tay

người nk. Khoản trợ giúp là khoản người nk trả cho người bán để có (ví dụ: ca sĩ mất phí

để làm đĩa thì phí đó sẽ đc tính vào giá bán của đĩa)

Ví dụ hàng nhập theo đường biển thì thuế tính theo CIF. lOMoAR cPSD| 58137911 Trị giá hải quan Các khoản cộng Các khoản trừ Các khoản gián tiếp: Phí môi giới: 6000 2% * 306000 = 6120 Đã trả trước: 120000 Phí đóng gói: 6000

Phí vận chuyển từ cảng về cty: 3000 Sẽ trả trước: Tiền bản quyền: 120000 Thuê và lệ phí nk: 10000 600 * 300 = 180000 lOMoAR cPSD| 58137911 Phí bảo hiểm: 600 Khoản giảm giá: 4% * 306000 = 12240 Phí thiết kế: 6000

=> trị giá hải quan = ...

Giá DDP có cả trả trc, trả sau, vận chuyển nên phần phí vận chuyển về công ty HC sẽ

không cho vào khoản cộng

CIF và CDP bắt buộc người bán mua phí bảo hiểm; DDP thì không bắt buộc

Nếu đề cho người bán đã mua phí bảo hiểm theo DDP tức DDP đã có bảo hiểm nên ko cho vào khoản cộng

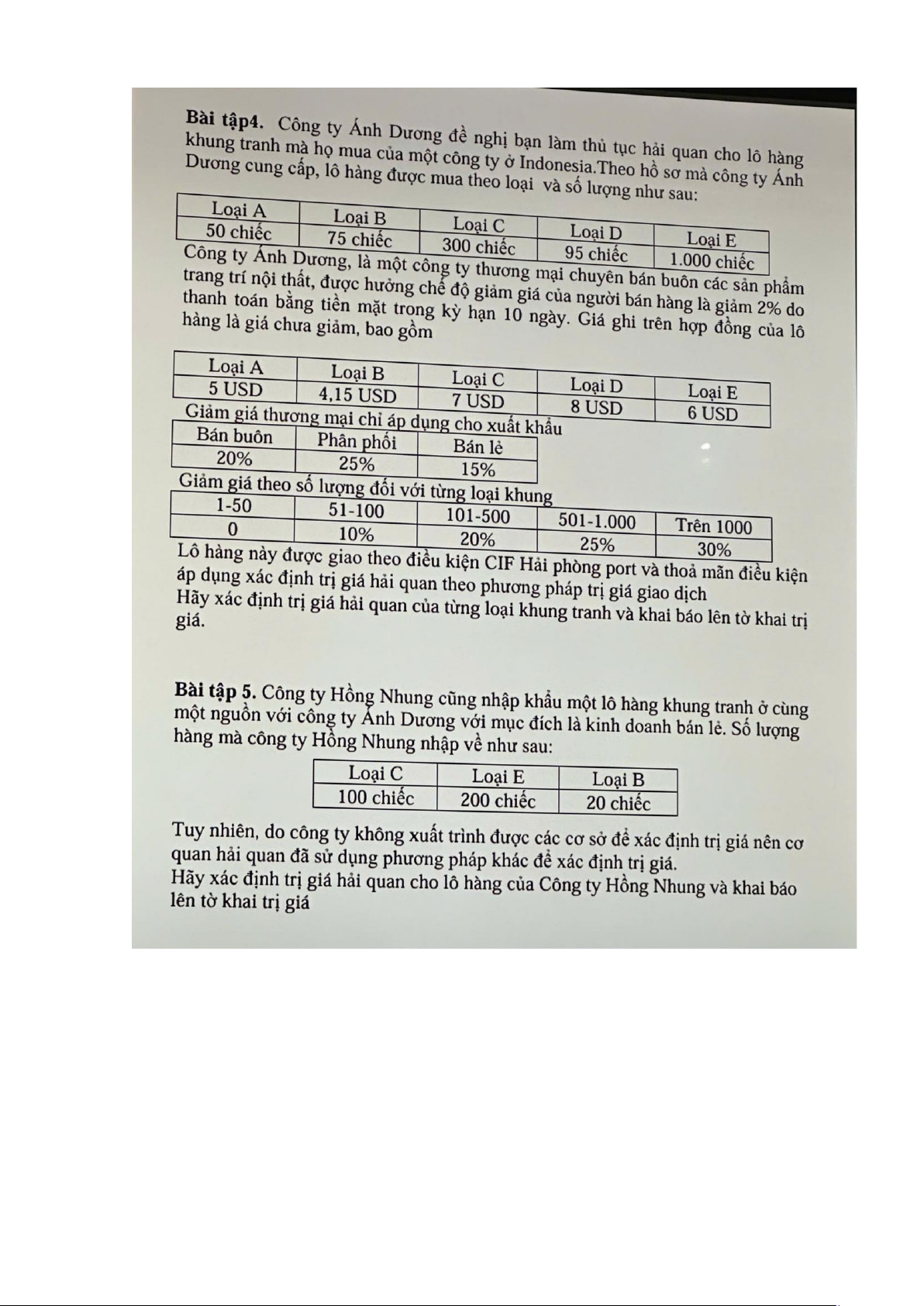

Theo đề thì người mua mua bảo hiểm tức người bán chưa mua bảo hiểm nên phải cho vàoo khoản cộng lOMoAR cPSD| 58137911 Bài 5: phương pháp 2 - Giá trên hợp đồng: + Loại C: 7 USD + Loại E: 6 USD + Loại B: 4,15,USD lOMoAR cPSD| 58137911

- Giảm giá thương mại mà chỉ áp dụng cho xuất khẩu tức đây là bảng giá của Indo, nếu

bán trong nc Indo thì ko đc giảm, Indo XK đi thì được giảm, đề cho bán lẻ nên cty đc

giảm 15% cho mỗi loại hàng. - Giảm giá số lượng + Loại C: 10% + Loại E: 20% + Loại B: 0%

- Tính toán trị giá hải quan cho từng loại: 1. Loại C:

o Giá sau giảm số lượng: 7 USD−10%=6,3

USD o Giá sau giảm thương mại: 6,3-15%= 6,15

o Tổng trị giá: 6,15 USD×100=615 USD 2. Loại E:

o Giá sau giảm số lượng: 6 USD−20%=4,8

USD o Giá sau giảm thương mại:4,8 – 15%=

4,65 o Tổng trị giá: 4,65 USD×200=930 USD 3. Loại B:

o Giá sau giảm số lượng: 4,15 USD−5%=3,9425

USD o Giá sau giảm thương mại:3,9425 –

15%=3,7925 o Tổng trị giá: 3,7925

USD×20=75,85 USD Tổng trị giá hải quan của lô hàng:

Tổng trị giá = 615+930+75,85=1.620,85 USD

CHƯƠNG 3: PHÂN LOẠI HÀNG HÓA XUẤT NHẬP KHẨU

Biểu thuế xuất nhập khẩu 2024

Danh mục hàng hóa xuất nhập khẩu của việt nam

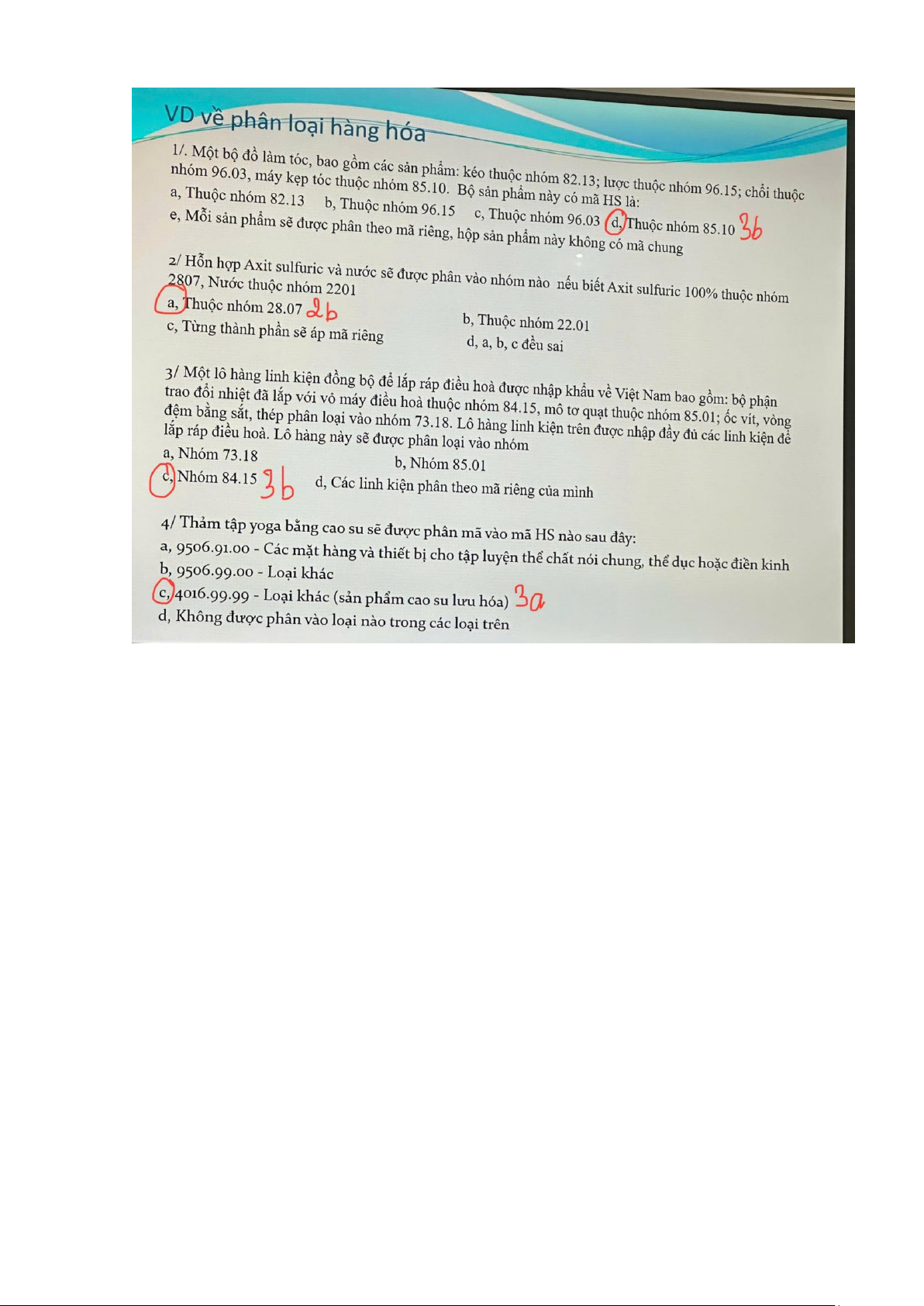

- Quy tắc tổng quát gthich ploai hàng hóa hs

+phải sử dụng các quy tắc theo tuần tự từ 1 đến 6 lOMoAR cPSD| 58137911

+ quy tắc 1 đến 5 để xác định hàng hóa thuộc nhóm hàng gì

+ quy tắc 6 là xác định hàng hóa thuộc phân nhóm hàng nào

+ dùng quy tắc 1 để xem hàng hóa được phân vào chương mấy

+ hh hỗn hợp từ một chất thì dùng 2a

+ hh chưa hoàn chỉnh, chưa hoàn thiện thì dùng 2b

+ hh được làm từ ít nhất 2 chất, 2 yếu tố đầu vào thì dùng quy tắc 3

3a là sp có nhiều chất, bộ phận cấu thành thì chọn nhóm nào mô tả giống nó nhất, đặc trưng nó nhất

3b là sp đc cấu thành nhiều bộ phận thì phân theo cái đặc trưng nhất thể hiện đặc tính cơ bản

3c là có bn nhóm thì cho vào nhóm cuối cùng

+ quy tắc 4 là tìm hàng giống hệt, hàng tương tự cho hh

+ quy tắc 5 dùng để ploai bao bì. Nếu bao bì đồng nhất đóng chung vs hàng bên trong

thì dùng 5a; nếu không đóng chung trong hàng thì dùng 5b

- đối với các vật tư, nguyên liệu, nhiên liệu đc nk để vận hành thiết bị khi nhập hàng

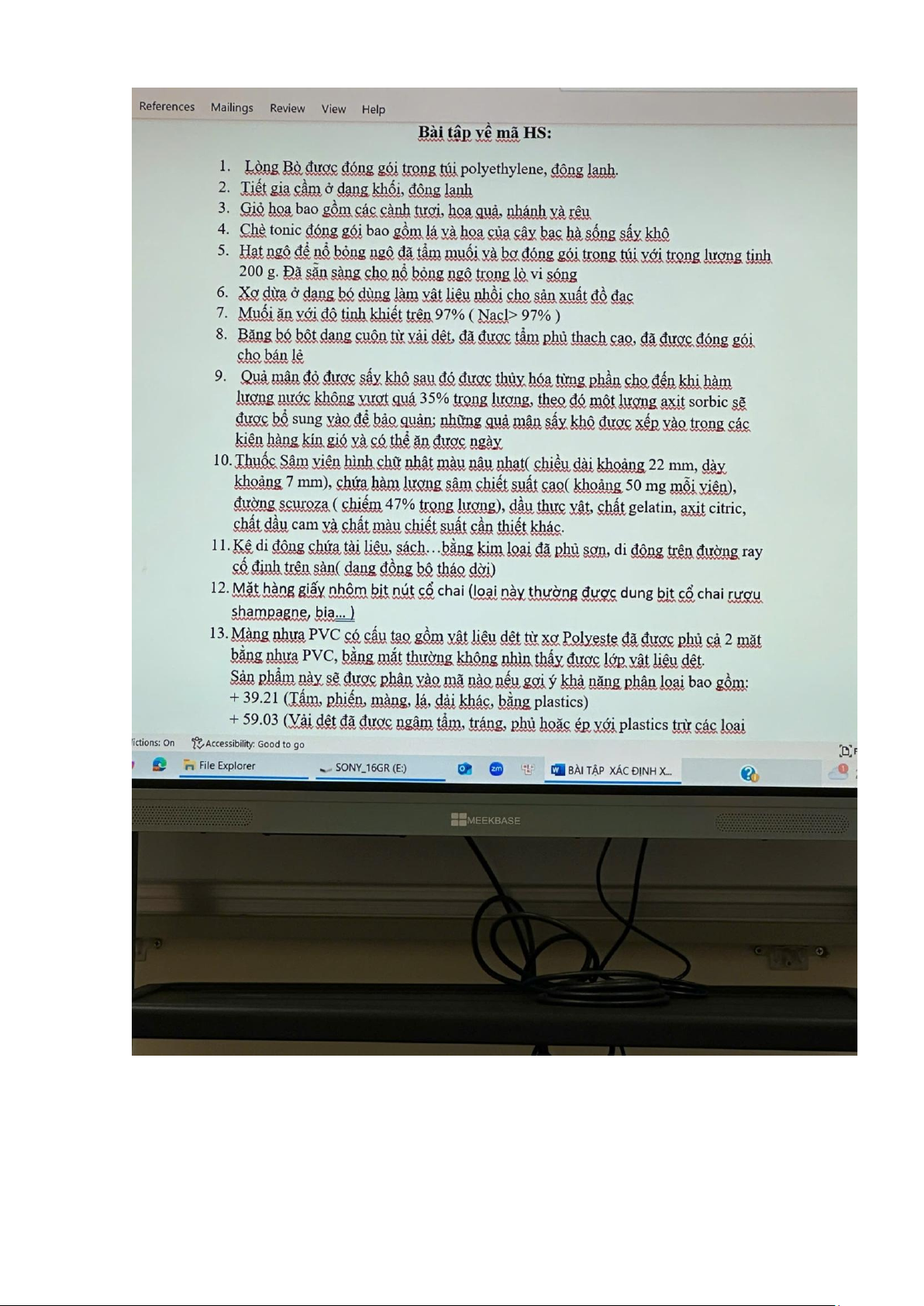

thiết bị toàn bộ sẽ đc phân mã hs riêng lOMoAR cPSD| 58137911 lOMoAR cPSD| 58137911 1. 0504.00.00 2. 0511.99.90 3. 0604.91.00 4. 1211.90.99 5. 2005.00.00 6. 5305.00.00 7. 2501.00.10 8. 3005.10.00 9. 8013.20.00 10. 2106.90.99 11. 12. 8309. 13. 14. 1901 15. 16. thuế của

17. phân mã hs 18. đó là thiết bị 19. 0201.30.00 20. 0101.21.00 (ngựa các nguyên

riêng theo thiết lẻ, ko đc coi là sống) liệu khác sẽ bị của từng thiết bị đồng bộ thấp hơn chuyến hàng nk 21. lOMoAR cPSD| 58137911

(Ko chọn 4a vì 4a quá rộng chưa đặc trưng)

HỒ SƠ HẢI QUAN ĐỐI VỚI HÀNG HÓA XUẤT NHẬP KHẨU

1. Tờ khai hải quan nhập khẩu 2015

Cần có các loại chứng từ: hợp đồng ngoại thương, vận đơn, giấy chứng nhận xuất xứ,

giấy phép xnk, hóa đơn thương mại * Vận đơn

- Phân biệt vận đơn thuê tàu chợ và thuê tàu chuyến

+ nếu đằng sau vận đơn có điều khoản hợp đồng thì là vận đơn theo phương thức thuê tàu chợ

+ Nếu đằng sau không có điều khoản hợp đồng thì là vận đơn theo phương thức thuê tàu

chuyến vì các điều khoản đó đã cso trong hợp đồng lOMoAR cPSD| 58137911

+ Nhưng trong một số trường hợp thuê tàu chuyến đằng sau vận đơn vẫn có điều khoản

thì phải xem mặt trc có chữ “Sử dụng vận đơn phải kèm theo hợp đồng thuê tàu” thì là thuê tàu chuyến.

+ vận đơn tàu chợ có 2 chức năng, tàu chuyến có 3 chức năng

- Dựa vào đâu để biết vận đơn chuyển nhượng đc hay ko chuyển nhượng được?

+ Giao cho người cầm vận đơn => vận đơn vô dành (ít dùng)

+ Thông thường ghi rõ theo lệnh của ai (ngân hàng....) => vận đơn theo lệnh => cần ký vận đơn

+ Nhìn vào mục người nhận hàng sẽ biết được vẫn đơn đích danh, vận đơn vô danh, vận đơn theo lệnh

- CIF= C+I+F= FOB+I (Thường chiếm 0,4%)+F (thường chiếm 15-20%)

Trong trường hợp chấp nhận nhập theo giá CIF

+ Để F thấp thuê tàu quá hạn sử dụng, tàu mới nhưng miễn trách nhiệm +

Dựa vào vận đơn để khiếu nại hãng tàu trong trường hợp hàng hóa hư hỏng - Xem trên vận đơn:

+ Có tên cảng vận tải thì là vận đơn đi suốt (có 2 hãng tàu trở lên)

+ Có địa điểm chuyển tải thay vì cảng vận tải thì là vận đơn đa phương thức

+ Ko có cảng vận tải là vận đơn đi thẳng

- Dấu hiệu biết vận đơn hoàn hảo và không hoàn hảo

+ Có từ on mode of sitting thì là vẫn đơn đã xếp hàng lên tàu => vận đơn hoàn hảo => từ

đó mới hoàn thành nghĩa vụ và thanh toán tiền hàng

+ Vận đơn có từ xếp hàng chậm/nghi ngờ vó tổn thất (trong mục ghi chú có hiển thị) =>

hàng chưa xếp lên tàu => vận đơn không hoàn hảo.

(Ngoài lề môn học: Nếu công ty XNK thanh toán theo LC, có những bộ chứng từ nào bị

ngân hàng từ chối: vận đơn không hoàn hảo, vận đơn tàu chuyến,...) * Hóa đơn thương mại

- Nhìn vào đâu để phân loại hóa đơn:

- Những thông tin trên hóa đơn cần để hoàn thành tờ khai hải quan:

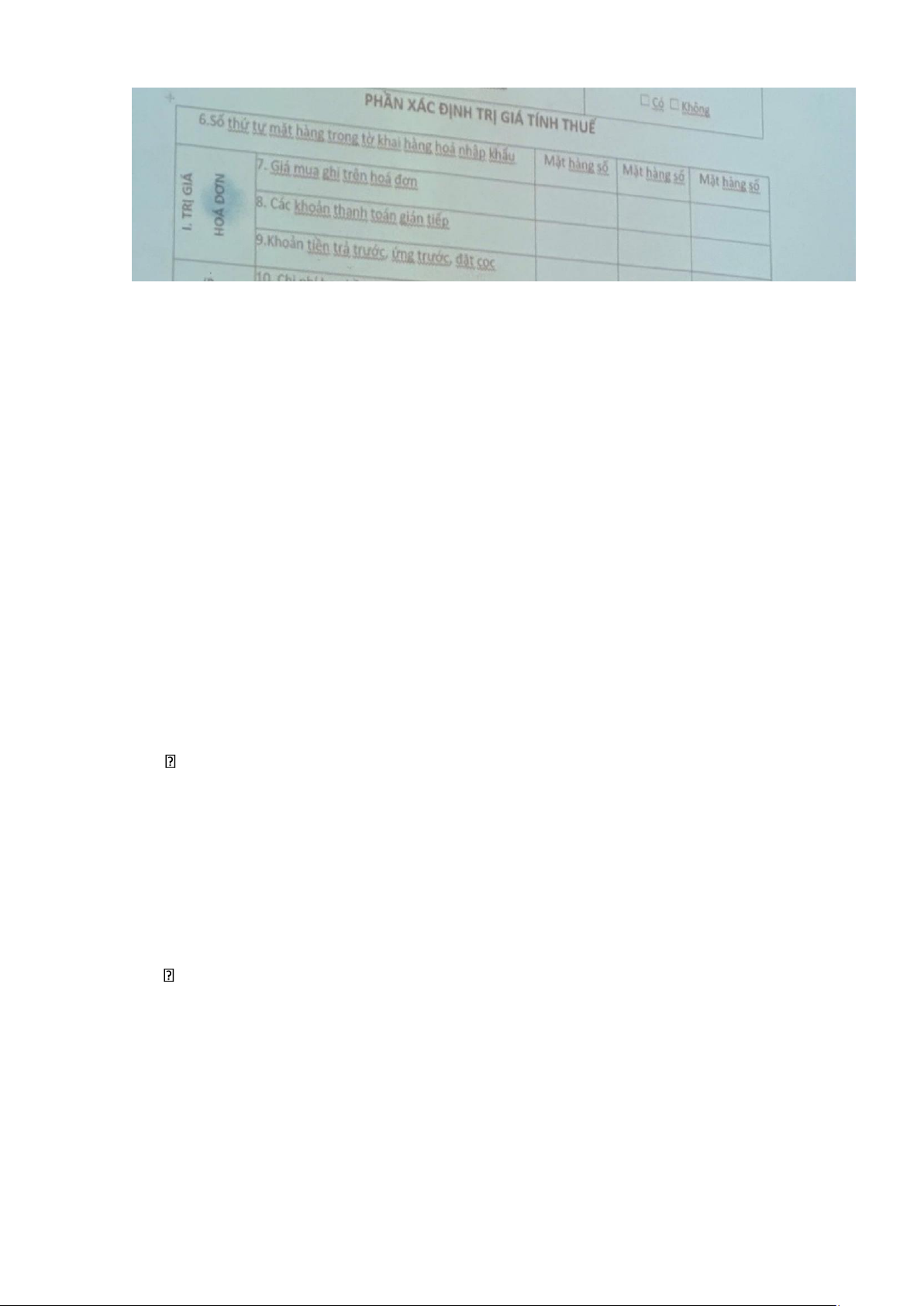

2. Tờ khai trị giá hải quan 2015 lOMoAR cPSD| 58137911

- Trị giá hóa đơn/ giá thực tế đã thanh toán hay sẽ phải thanh toán = giá mua ghi trên hóa

đơn + các khoản thanh toán gián tiếp + khoản tiền đặt trước, ứng trước, đặt cọc

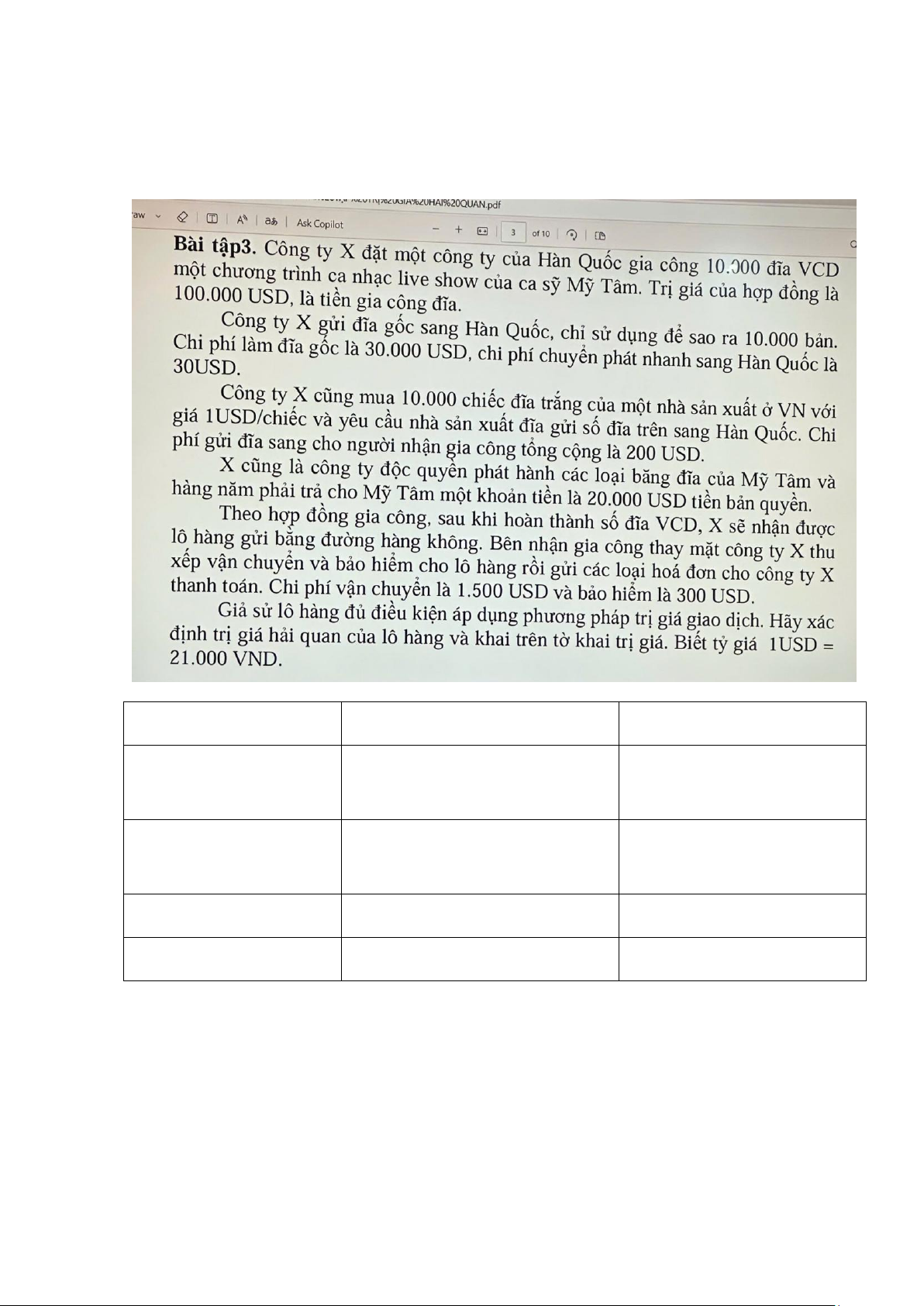

- Trị giá tính thuế = các khoản điều chỉnh cộng – các khoản điều chỉnh trừ Trị giá hải quan Các khoản cộng Các khoản trừ Phí gia công đĩa VCD: Phí đĩa gốc: 30.000 USD 100.000 USD Phsi đĩa trắng: 30.000

Phí vận chuyển: 1.500 USD USD

Phí bao bì: 10.000 + 200 USD Phí bảo hiểm: 300 USD

Tiền bản quyền không lquan đến hợp đồng trong đề bài nên không đưa vào

Trị giá tính thuế, luật hải quan, nghị định hải quan, slide, bài tập nhóm * Trắc nghiệm:

- KN: hải quan, thủ tục hải quan, trị giá hải quan , ktra, kiểm hóa, giám sát, kiểm tra sau

thông quan, XNK tại chỗ, tạm nhập, tái xuất, chuyển khẩu, gia công quốc tế, gia công

chuyển tiếp, kho ngoại quan, kho bảo thuế, cảng trung chuyển, hàng xuất khẩu chuyển lOMoAR cPSD| 58137911

cửa khẩu, hàng nhập khẩu chuyển cửa khẩu, giá tính thuế đối hàng xuất khẩu và nhập khẩu

-Incoterm: FOB, CFR, CIF, CDP

- Hiểu 6 quy tắc phân loại hàng hóa, 6 phương pháp xác định trị giá hải quan của hàng

hóa XNK, quy tắc xuất xứ thuần túy và không thuần túy

- Chứng từ hải quan: tập chung chủ yếu vào: sale (các form mẫu giấy chứng nhận xuất

xứhàng hóa: form A cho j, D cho j, T cho j,.....phòng thương mại việt nam không đc cấp

giấy chúng nhận này nữa do hiện nay mỹ kiểm soát xuất xứ chặt chẽ); tờ khai hải quan

- Câu hỏi đúng sai tập trung thêm vào thủ tục hải quan: các nguyên tắc khai báo hải

quan,hồ sơ hải quan, nội dung kiểm tra hồ sơ và thuế, kiểm hóa, giám sát hải quan,

kiểm tra sau thông quan. (chủ yếu liên quan đến nội dung và quy trình) * Câu hỏi lý thuyết:

- phân tích, bình luận, giải thích..

Thủ tục hải quan gắn với gia công quốc tế, XNK tại chỗ, tạm nhập tái xuất và chuyển

khẩu, hàng hóa ra vào các khu vực đặc biệt * Bài tập

Lquan đến tính thuế XNK: 2 điểm lưu ý:

+ Phương pháp 1 (tính trị giá hóa đơn, tính các khoản điều chỉnh cộng và trừ sau đó cộng lại),

+ tính thuế nhập khẩu=> thuế tiêu thụ đặc biệt=> VAT => tổng thuế phải nộp - Lưu ý:

+ Nếu Nk có nhiều mặt hàng thì chi phí chung sẽ phân bổ cho các mặt hàng đó: chi phí

vận chuyển, chi phí bảo hiểm, chi phí cho trung gian (tiền hoa hồng cho địa lý, người

môi giới), chi phí kiểm tra giám định hàng hóa.

+ Đề sẽ cho luôn phân bổ đều bn: ví dụ cont có 3 mặt hàng: tv, tủ lạnh, máy tính, cước là

5000$ đối với máy tính 20%, tủ lạnh 30%, TV 50% thì tính ra bth. Phân bổ như vậy thì

mới tính thuế cho từng mặt hàng đc

+ Phân rõ ba cột trị giá hóa đơn, các khoản cộng, các khoản trừ.

+ Nếu làm gia công thì công ty cần làm những thủ tục gì, hiện nay công ty đó thường gặp

phải những vướng mắc, khó khăn gì, kiến nghị giải pháp lOMoAR cPSD| 58137911

+ Xem giá hàng đó là theo giá gì: theo CIF hay FOB, giảm giá % theo phí giao dịch hay

phí hóa đơn, đọc kĩ phí môi giới giảm giá theo hợp đồng hay giá hóa đơn, vì đã của hợp

đồng hoặc hóa đơn đã được trả trước (không nghe rõ giá nào giảm)

+ một dn thể thao việt nam nhận gia công 10000 quả bóng đá, mượn thiết bị của họ để

cung cấp van để gắn vào quả bóng chỉ để không, khi làm ra 10000 quả thì họ chị định 2/3

bóng cho 1 dn ở hp, còn lại cho Pháp. Phía DN Việt Nam cần làm những thủ tục hải quan gì:

=> Phần giao cho dn trong nc thì là xuất khẩu tại chỗ, còn phần giao cho bên pháp là thủ

tục xuất khẩu, gia công chuyển tiếp, nếu mượn thiết bị từ nước ngoài thì làm thêm thủ

tục hải quan tạm nhập và tái xuất

+ bán cho bên nội địa nhưng nội địa bán được thì sẽ có cơ sở để đòi thêm thuế từ nhà nước

Tài liệu liên quan:

-

Lý thuyết Chương 1, 2, 3 và đề thi tổng hợp môn Nghiệp vụ hải quan | Trường Đại học Kinh Tế Quốc Dân

14 7 -

C5 Hải quan và thủ tục hải quan

9 5 -

Kiểm tra thực tế hàng hóa trong thủ tục hải quan xuất nhập khẩu | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

53 27 -

Kiểm Tra Sau Thông Quan Hàng Hóa Xuất Nhập Khẩu Tại Cục Hải Quan Lạng Sơn | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

54 27 -

Đề cương về Hồ sơ Hải Quan Xuất Nhập Khẩu | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

56 28