Bài thảo luận: "Nghiên cứu các yếu tố tác động đến quyết định lựa chọn sử dụng thẻ ATM của sinh viên đại học thương mại"

Bài thảo luận: "Nghiên cứu các yếu tố tác động đến quyết định lựa chọn sử dụng thẻ ATM của sinh viên đại học thương mại" môn phương pháp nghiêm cứu khoa học , giúp sinh viên tham khảo và thảo luận tốt

Môn: Phương pháp nghiêm cứu khoa học 176 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 38372003

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

KHOA KẾ TOÁN- KIỂM TOÁN BÀI THẢO LUẬN

PHƯƠNG PHÁP NGHIÊN CỨU KHOA HỌC ĐỀ TÀI:

Nghiên cứu các yếu tố tác động đến quyết định lựa chọn sử dụng thẻ

ATM của sinh viên Đại học Thương Mại

Giảng viên hướng dẫn : Lê Thị Thu Nhóm: 01 Hà Nội 5/2021 lOMoARcPSD| 38372003

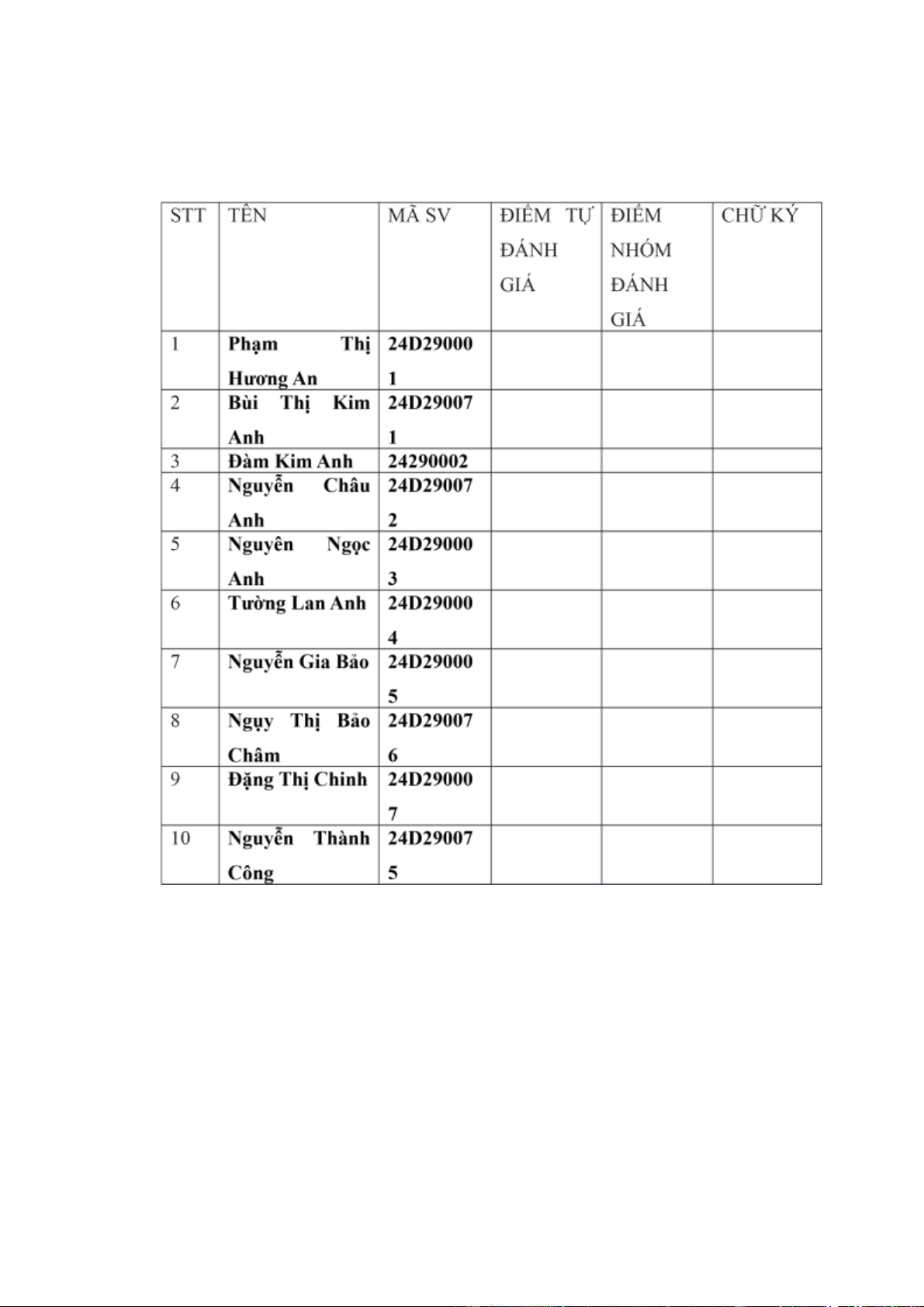

BẢNG PHÂN CÔNG CÔNG VIỆC TÊN MÃ SINH VIÊN NHIỆM VỤ

Phạm Thị Hương An 24D290001 Lên mô hình nghiên

cứu, tìm tài liệu chương

2 , lên câu hỏi phỏng

vấn, câu hỏi khảo sát, đi

phỏng vấn, làm báo cáo chương 1,2 Bùi Thị Kim Anh 24D290071 Lên mô hình nghiên

cứu, tìm tài liệu chương

2 , lên câu hỏi phỏng

vấn, câu hỏi khảo sát,

chạy SPSS, làm báo cáo chương 4 Đàm Kim Anh 24290002 Lên mô hình nghiên

cứu, tìm tài liệu chương

2 , lên câu hỏi phỏng

vấn, câu hỏi khảo sát, làm 1.5 báo cáo Nguyễn Châu Anh 24D290072 Lên mô hình nghiên

cứu, tìm tài liệu chương

2 , lên câu hỏi phỏng

vấn, câu hỏi khảo sát Nguyên Ngọc Anh 24D290003 Lên mô hình nghiên

cứu, tìm tài liệu chương

2 , lên câu hỏi phỏng

vấn, câu hỏi khảo sát. Làm 1.1 báo cáo Tường Lan Anh 24D290004 Lên mô hình nghiên

cứu, tìm tài liệu chương

2 , lên câu hỏi phỏng

vấn, câu hỏi khảo sát. lOMoARcPSD| 38372003

Làm phần 1.1 báo cáo Nguyễn Gia Bảo 24D290005 Lên mô hình nghiên

cứu, tìm tài liệu chương

2 , lên câu hỏi phỏng

vấn, câu hỏi khảo sát,

làm phần 1.4 báo cáo

Ngụy Thị Bảo Châm 24D290076 Lên mô hình nghiên

cứu, tìm tài liệu chương

2 , lên câu hỏi phỏng

vấn, câu hỏi khảo sát Đặng Thị Chinh 24D290007

Tổng hợp kết quả thảo luận, làm báo cáo

chương 3 5.

, Làm powerpoint, thuyết trình Nguyễn Thành Công 24D290075 Lên mô hình nghiên

cứu, tìm tài liệu chương

2 , lên câu hỏi phỏng

vấn, câu hỏi khảo sát, làm phần 1.8

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc Lập- Tự Do- Hạnh Phúc

BIÊN BẢN HỌP NHÓM Nhóm 1 lOMoARcPSD| 38372003

Biên bản họp nhóm làn thứ:1 THỜI GIAN: 20H NGÀY

1. Thành phần tham dự Phạm Thị Hương An Tường Lan Anh Bùi Thị Kim Anh Nguyễn Gia Bảo Đàm Kim Anh

Ngụy Thị Bảo Châm Nguyễn Châu Anh Đặng Thị Chinh Nguyên Ngọc Anh Nguyễn Thành Công 2. Mục tiêu

- Xây dựng mô hình nghiên cứu

3. Nội dung công việc

- Tổng hợp ý kiến, thống nhất mô hình nghiên cứu - Giao công việc về nhà có hạn nộp: Chương 1:

Tìm, đọc, tổng hợp tài liệu chương 2: tổng quan lý thuyết 4. Đánh giá

- Nhóm thảo luận sôi nổi, nghiêm túc Nhóm trưởng thư ký

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc Lập- Tự Do- Hạnh Phúc

BIÊN BẢN HỌP NHÓM Nhóm 2

Biên bản họp nhóm làn thứ:1 THỜI GIAN: 9h NGÀY

1. Thành phần tham dự lOMoARcPSD| 38372003 Phạm Thị Hương An Tường Lan Anh Bùi Thị Kim Anh Nguyễn Gia Bảo Đàm Kim Anh Ngụy Thị Bảo Châm Nguyễn Châu Anh Đặng Thị Chinh Nguyên Ngọc Anh Nguyễn Thành Công 5. Mục tiêu

- Lên câu hỏi phỏng vấn, câu hỏi kháo sát

3. Nội dung công việc

- Thu kết quả giao về nhà chương 1

- Thống nhất chương 2

- Thống nhất câu hỏi phỏng vấn, câu hỏi kháo sat

- Chia nhóm làm phỏng vấn, khảo sát 4. Đánh giá

- Nhóm thảo luận sôi nổi, nghiêm túc Nhóm trưởng thư ký lOMoARcPSD| 38372003 MỤC LỤC

DANH MỤC BIỂU ĐỒ

DANH MỤC BẢNG BIỂU PHẦN 1: MỞ ĐẦU

1. Tính cấp thiết của đề tài

2. Mục tiêu nghiê cứu

3. Đối tượng nghiên cứu

4. Câu hoỉ nghiên cứu

5. Giả thuyết nghiên cứu

6. Mô hình nghiên cứu

7. Ý nghĩa nghiên cứu

8. Phương pháp nghiên cứu

PHẦN 2: TỔNG QUAN LÝ THUYẾT

1. Nghiên cứu về các yếu tố ảnh đến quyết định sử dụng thẻ ATM

2. Kết quả của các nghiên cứu

3. Cơ sở lý thuyết

PHẦN 3: PHƯƠNG PHÁP NGHIÊN CỨU

1. Tiếp cận nghiên cứu

2. Phương pháp chọn mãu, xử lý, phân tích số liệu

3. Xử lý, phân tích dữ liệu

PHẦN 4: KẾT QUẢ NGHIÊN CỨU

1. Nghiên cứu định lượng

1.1 phân tích thống kê mô tả

1.2 phân tích hệ số tin cậy cronbach’s alpha

1.3 phân tích nhân tố khám phá EFA

1.4 phân tích hồi quy

2. nghiên cứu định tính

3. so sánh, giải thích kêt quả nghiên cứu định tính và định lượng

PHẦN 5: KẾT LUẬN, KIẾN NGHỊ lOMoARcPSD| 38372003

DANH MỤC CÁC BIỂU ĐỒ

Hình 4.1: Biểu đồ thống kê theo giới tính 28

Hình 4.2: Biểu đồ thống kê theo trình độ học vấn 30

Hình 4.3: Biểu đồ thống kê theo khu vực sống 30

Hình 4.4: Biểu đồ thống kê theo thu nhập mỗi tháng 31

Hình 4.5 : Biểu đồ thống kê tình trạng sử dụng thẻ 32

Hình 4.6 : Biểu đồ thống kê về nguồn tiếp cận 32

Hình 4.7 : Biểu đồ thống kê mục đích sử dụng thẻ 33

Hình 4.8: Biểu đồ thống kê phương thức thanh toán chủ yếu 34

Hình 4.9 : Biểu đồ thống kê tần suất mua sắm online 34 lOMoARcPSD| 38372003 DANH MỤC CÁC BẢNG Bảng 1.1

Bảng 1.2 Bảng thống kê theo yếu tố nhân khẩu 28

Bảng 1.3 Bảng thống kê theo yếu tố giới tính 28

Bảng 1.4 Bảng thống kê khu vực sống 29

Bảng 1.5 Bảng thống kê nguồn thu nhập 30

Bảng 1.6 Bảng thống kê tình trạng sử dụng thẻ 30

Bảng 1.7 Bảng thống kê nguồn tiếp cận 31

Bảng 1.8 Bảng thống kê mục đích sử dụng thẻ 32

Bảng 1.9 Bảng thống kê phương thức thanh toán chủ yếu 32

Bảng 1.10 Bảng thống kê tần suất 33

Bảng 2.1 Bảng thống kê theo yếu tố pháp luật 32

Bảng 2.2 Bảng thống kê theo yếu tố chi phí 32

Bảng 2.3 Bảng thống kê theo yếu tố lợi ích 32

Bảng 2.4 Bảng thống kê theo khả năng sẵn sàng 34

Bảng 2.5 Bảng thống kê theo yếu tố chính sách của ngân hàng 34

Bảng 3.1 Bảng cronbach’s Alpha yếu tố pháp luật 25

Bảng 3.2 Bảng hệ số cronbach’s Alpha của từng biến quan sát đo yếu tố pháp luật 25

Bng 3.3 Bảng cronbach’s Alpha yếu tố chi phí 25

Bảng 3.4 Bảng hệ số cronbach’s Alpha của từng biến quan sát đo yếu tố chi phí 26

Bảng 3.5 Bảng cronbach’s Alpha yếu tố lợi ích 26

Bảng 3.6 Bảng hệ số cronbach’s Alpha của từng biến quan sát đo yếu tố lợi ích 26

Bảng 3.7 Bảng Bảng cronbach’s Alpha yếu tố khả năng sẵn sàng 27

Bảng 3.8 Bảng hệ số cronbach’s Alpha của từng biến quan sát đo yếu tố khả năng lOMoARcPSD| 38372003 sẵn sàng 27

Bảng 3.9 Bảng cronbach’s Alpha yếu tố chính sách ngân hàng 27

Bảng 3.10 Bảng hệ số cronbach’s Alpha của từng biến quan sát đo yếu tố chính sách ngân hàng 27

Bảng 4.1 Bảng hệ số KMO và kiểm định Bartlett’ 42

Bảng 4.2 Bảng phương sai trích 43

Bảng 4.3 bảng ma trận xoay nhân tố 44

Bảng 4.6 bảng ma trận xoay nhân tố lần 2 46 lOMoARcPSD| 38372003 PHẦN 1: MỞ ĐẦU

1. Tính cấp thiết của đề tài:

Xã hội ngày càng phát triển kéo theo sự ra đời, thay thế của các phương thức

sản xuất mới, những nghành nghề mới và cả phương thức thanh toán mới mà thẻ

ATM – với những lợi ích ưu việt, đã ra đời và đi tiên phong trong việc định hướng

người tiêu dùng Việt Nam chuyển dần sang phương thức thanh toán phi tiền mặt.

Theo số liệu thống kê của Ngân hàng Nhà nước, tính đến tháng 6 năm 2014, đã có

hơn 50 tổ chức tín dụng đăng ký phát hành thẻ với hơn 70 triệu thẻ được phát hành.

Theo đánh giá của một công ty nghiên cứu thị trường của Mỹ là Research &

Markets, thị trường thẻ Việt Nam là thị trường năng động nhất thế giới và đang bước

vào cuộc đua cạnh tranh giành thị trường giữa các ngân hàng nội và ngân hàng

ngoại. Trong thị trường cạnh tranh ngày càng gay gắt như vậy thì việc tìm hiểu cặn

kẽ hành vi khách hàng là điều rất cần thiết để các ngân hàng hiểu thêm về quyết

định lựa chọn sử dụng thẻ ATM của người tiêu dùng, từ đó đưa ra các chiến lược

kinh doanh phù hợp với từng đối tượng khách hàng, trong đó có nhóm đối tượng

sinh viên trường Đại học Thương Mại.

Chính vì thế đề tài " Nghiên cứu các nhân tố ảnh hưởng đến quyết định lựa

chọn sử dụng thẻ ATM của sinh viên trường Đại học Thương Mại" ra đời là thực sự cần thiết.

2. Mục tiêu nghiên cứu

Mục tiêu chung: tìm ra các nhân tố ảnh hưởng đến quyết định lựa chọn sử dụng

thẻ ATM của sinh viên Đại học Thương Mại Mục tiêu cụ thể

- Xác định được vấn đề nghiên cứu

- Nghiên cứu các tài liệu liên quan đến đề tài

- Xây dựng môn hình, giả thuyết của đề tài nghiên cứu

- Xác định phương pháp nghiên cứu, phương pháp thu thập và xử lý số liệu.

- Tiến hành thu thập và phân tích dữ liệu trên thực tế.

- Trình bày kết quả nghiên cứu. lOMoARcPSD| 38372003

3. Đối tượng nghiên cứu

- Các nhân tố ảnh hưởng đến quyết định lựa chọn sử dụng thẻ ATM của sinh

viên đại học Thương Mại

4. Câu hỏi nghiên cứu

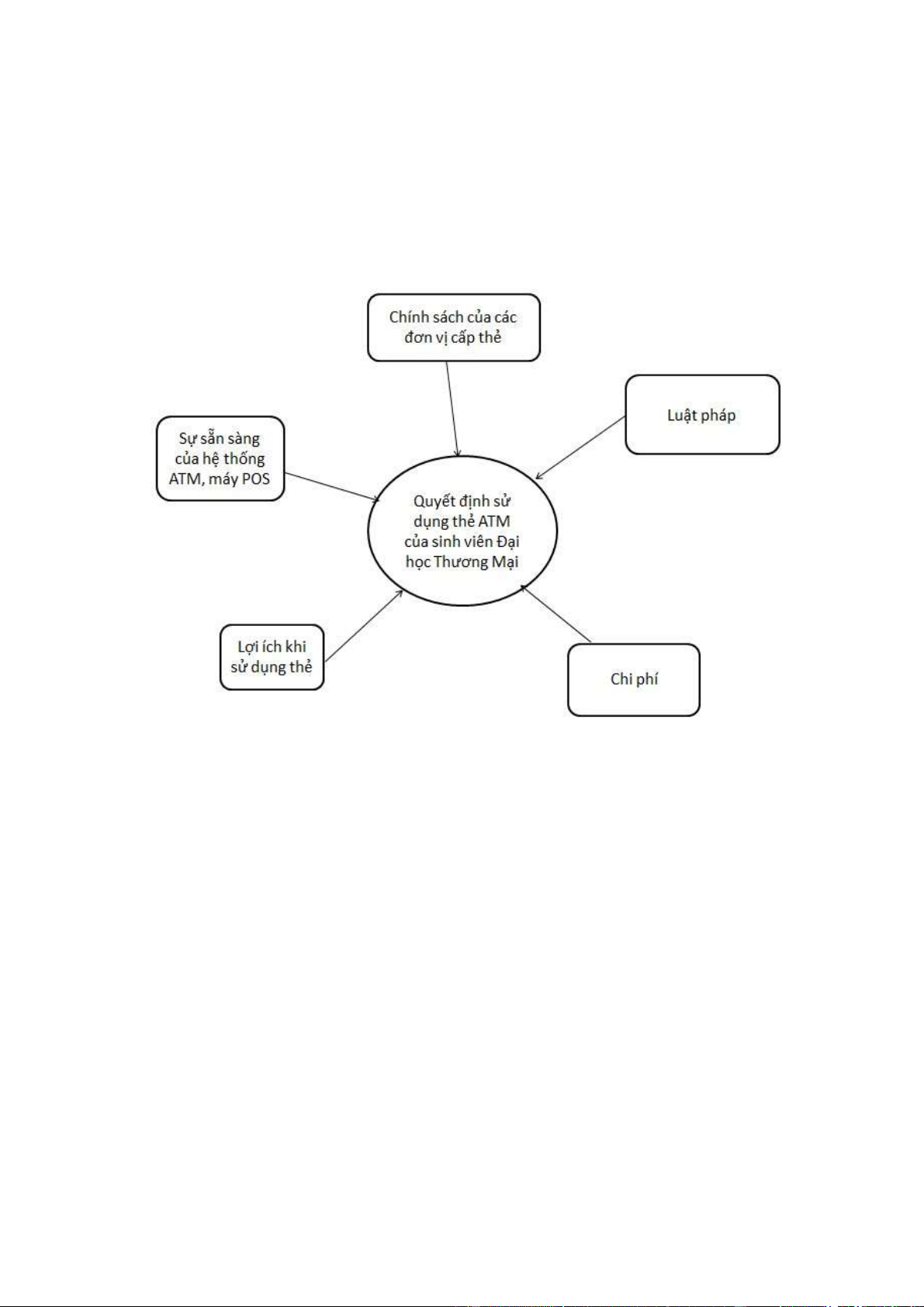

- Có những nhân tố nào ảnh hưởng đến quyết định lựa chọn sử dụng thẻ ATM

của sinh viên trường Đại học Thương Mại?

- Yếu tố luật pháp có phải là yếu tố ảnh hưởng đến quyết định lựa chọn sử

dụng thẻ ATM của sinh viên trường Đại học Thương Mại ?

- Những lợi ích khi sử dụng thẻ có phải là yếu tố ảnh hưởng đến quyết định

lựa chọn sử dụng thẻ ATM của sinh viên trường Đại học Thương Mại ?

- Chi phí, giá cả có phải là yếu tố ảnh hưởng đến quyết định lựa chọn sử dụng

thẻ ATM của sinh viên trường Đại học Thương Mại ?

- Sự sẵn sàng của hệ thống cây ATM , máy POS có phải là yếu tố ảnh hưởng

đến quyết định lựa chọn sử dụng thẻ ATM của sinh viên trường Đại học Thương Mại ?

- Các chính sách của các đơn vị cấp thẻ yếu tố ảnh hưởng đến quyết định lựa

chọn sử dụng thẻ ATM của sinh viên trường Đại học Thương Mại ?

5. Giả thuyết nghiên cứu

- Giả thuyết 1: Yếu tố luật pháp có thể là yếu tố ảnh hưởng đến quyết định lựa

chọn sử dụng thẻ ATM của sinh viên trường Đại học Thương Mại

- Giả thuyết 2: Yếu tố chi phí, giá cả có thể là yếu tố ảnh hưởng đến quyết định

lựa chọn sử dụng thẻ ATM của sinh viên trường Đại học Thương Mại

- Giả thuyết 3: Những lợi ích khi sử dụng thẻ có thể là yếu tố ảnh hưởng đến

quyết định lựa chọn sử dụng thẻ ATM của sinh viên trường Đại học Thương Mại

- Giả thuyết 4 : Sự sẵn sàng của hệ thống ATM và máy POS có thể là yếu tố

ảnh hưởng đến quyết định lựa chọn sử dụng thẻ ATM của sinh viên trường Đại học Thương Mại lOMoARcPSD| 38372003

- Giả thuyết 5: Chính sách của các đơn vị cấp thẻ có thể là yếu tố ảnh hưởng

đến quyết định lựa chọn sử dụng thẻ ATM của sinh viên trường Đại học Thương Mại

6. Mô hình nghiên cứu

7. Ý nghĩa nghiên cứu

- Kết quả của nghiên cứu này sẽ giúp các nhà quản lý ngân hàng hiểu hơn về

các nhân tố ảnh hưởng đến sinh viên TMU trong việc lựa chọn sử dụng thẻ

ATM. Đây sẽ là một cơ sở tham khảo có giá trị cho các nhà quản lý ngân

hàng để đưa ra những chiến lược kinh doanh hiệu quả khi hướng tới đối tượng tiềm năng này.

- Kết quả nghiên cứu sẽ giúp các bạn sinh viên hiểu thêm về quyết định lựa

chọn của mình, từ đó điều chỉnh theo hướng tích cực.

- Nghiên cứu này cũng có thể góp phần làm tài liệu tham khảo cho những

nghiên cứu khác có liên quan. lOMoARcPSD| 38372003

8. Thiết kế nghiên cứu

- Phạm vi thời gian: nghiên cứu được thực hiện từ tháng 1 năm 2021 đến tháng 5 năm 2021

- Phạm vi không gian: Trường Đại học Thương Mại

- Phương pháp nghiên cứu: phương pháp nghiên cứu hỗn hợp PHẦN 2:

TỔNG QUAN LÝ THUYẾT

I. Nghiên cứu về yếu tố tác động đến quyết định sử dụng thẻ của người tiêu dùng

1. Yếu tố kinh tế ( YTKT)

Thu nhập của người dân là một trong những yếu tố tác động trực tiếp đến

quyết định sử dụng thẻ ATM , thông thường những cá nhân và gia đình có thu

nhập càng cao thì khả năng sử dụng thẻ càng nhiều ( Kinset, 1981) . Việc sử

dụng thẻ sẽ thuận tiện cho việc cất giữ các khoản thu nhập, thanh toán các hóa

đơn và những chi tiêu phát sinh trong cuộc sống. ( Barker và Sekerkaya, 1992).

Theo Choi và De Vancy ( 1995), những người có thu nhập cao thường yêu cầu

những dịch vụ kèm theo thẻ cao hơn ( như hạn mức khấu trừ chi, khả năng rút

tiền tại các máy giao dịch tự động khác nhau...) Mặt khác, trong điều kiện Việt

Nam, việc phát triển kinh tế không đồng đều giữa các tỉnh thành phố, dòng tiền

dùng chủ yếu là thanh toán nhỏ lẻ đã gây nên những khó khăn nhất định trong

việc triển khai hệ thống thanh toán qua thẻ ATM

2. Yếu tố pháp luật (YTPL)

Thị trường thẻ là một thị trường khá mới mẻ tại Việt Nam, Tuy nhiên đây là

thị trường cạnh tranh khá quyết liệt bởi các ngân hàng đều nhận thức vai trò quan

trọng của việc nắm giữ thị phần thẻ trong hiện tại đối với sự thành công của kinh

doanh trong tương lai. Amstrong và Craven ( 1993), Heck (1987) cho rằng , để

một chị trường trẻ hoạt động được tốt , Chính phủ cần vạch ra một lộ trình hội

nhập nhất định, theo đó cần có những văn bản pháp quy cụ thể ( như luật giao

dịch dịch, thanh toán Điện tử, chữ ký điện tử,...) nhằm quy định quyền và nghĩa lOMoARcPSD| 38372003

vụ của các bên tham gia. Mặt khác Chính phủ cần có những chính sách, quy định

việc bảo vệ an toàn của người tham gia, những ràng buộc giữa các bên liên quan

đến những sai sót, vi phạm vô tình hoặc cố ý gây nên rủi ro cho chính bản thân

người chủ thẻ hoặc các chủ thể khác, kể cả những quy định liên quan đến những

tầng lớp dân cư không phải là chủ thẻ cũng có thể gây nên tổn thất, rủi ro cho

ngân hàng như làm hỏng các trang thiết bị giao dịch tự động đặt tại nơi công cộng ( White 1998)

3. Hạn tầng công nghệ (HTCN)

Một trong những yếu tố quyết định thành công của việc kinh doanh thẻ là

hạ tầng công nghệ của đất nước nói chung và công nghệ của đơn vị cấp thẻ nói

riêng ( Amostrong và Caraven 1993). Những cải tiến về công nghệ đã tác động

mạnh mẽ từ hoạt động kinh doanh của Ngân hàng, nó đã mang đến những thay

đổi kỳ diệu của nghiệp vụ kinh doanh ngân hàng như chuyển tiền nhanh máy gửi

rút tiền tự động ATM, card điện tử, phone Banking,Mobile Banking ,Internet

Banking( ngân hàng internet). việc lựa chọn giao dịch và mở thẻ đối với ngân

hàng còn tùy thuộc rất lớn vào kỹ thuật mà ngân hàng sử dụng nhằm thỏa mãn

nhu cầu và mong muốn của khách hàng( Hayhoc và cộng sự 2000)

Hiện nay một vấn đề mà các ngân hàng tham gia dịch vụ thẻ tại thị trường

Việt Nam gặp phải là hệ thống chấp nhận thẻ( ATM và POS) còn chưa đủ lớn

để khuyến khích các tầng lớp dân cư sử dụng thẻ trên diện rộng. ngoài ra nhiều

ngân hàng của chúng ta với quy mô kinh doanh không lớn nên gặp rất nhiều khó

khăn trong việc đầu tư đồng bộ hóa công nghệ và các giải pháp phần mềm để

triển khai hệ thống kinh doanh thẻ.

4. Nhận thức vai trò của thẻ ATM(NTVT)

Mối quan hệ giữa trình độ nhận thức vai trò của thẻ với việc quyết định sẽ

sử dụng thẻ được hay không khẳng định trong các nghiên cứu của Danes và lOMoARcPSD| 38372003

Luckett (1992). Các tác giả này cho rằng khi người dân có nhận thức và hiểu biết

nhất định về vai trò của công nghệ mới nói chung và vai trò của thẻ ATM trong

giao dịch nói riêng sẽ dễ dàng ra quyết định sử dụng thẻ. một yếu tố quan trọng

giúp việc nhận thức vai trò của thẻ ATM là trình độ của người sử dụng. Hiện nay

khá nhiều ngân hàng phát hành đã tiếp cận được các đối tượng là nhân viên tại

các doanh nghiệp, học sinh, sinh sinh viên và những đối tượng nhận biến trong

việc nhận thức tiếp cận các loại hình công nghệ mới.

5. Thói quen sử dụng phương pháp thanh toán không dùng tiền mặt(TQSD)

Nền kinh tế Việt Nam đang chuyển từ sản xuất hàng hóa nhỏ bao cấp, tập

trung sang nền kinh tế thị trường, việc thanh toán trong dân cư với nhau phổ biến

vẫn làm bằng tiền mặt. thu nhập của dân cư nói chung của là mức thấp, những

sản phẩm thỏa mãn nhu cầu thiết thế yếu của dân cư vẫn chủ yếu được mua sắm

ở chợ tự do cộng với thói quen sử dụng tiền mặt, đơn giản, thuận tiện bao đời

nay không dễ dàng nhanh chóng thay đổi. khi những người có thói quen sử dụng

phương thức thanh toán không dùng tiền mặt sẽ có xu hướng sử dụng thẻ nhiều

hơn và thích ứng với sự thay đổi của công nghệ mới nhanh hơn.

6. Độ tuổi của người tham gia(ĐTTG)

Người lớn tuổi thường ít chấp nhận rủi ro và ít có thẻ( Barker và Sekeryna

1993). Trong khi đó, những người trong độ tuổi từ 18 đến 45 cách dễ dàng chấp

nhận mở tài khoản bởi vì ở độ tuổi này, ngày Họ khá nhạy cảm với những sự

thay đổi của công nghệ mới và năng động trong việc tìm kiếm những ứng dụng

mới phục vụ cho cuộc sống của mình. nghiên cứu sơ bộ về thị trường thẻ ATM

cho thấy có rất nhiều người trong độ tuổi từ 18 đến 45 là người chủ thẻ Và họ đã

tiến hành khá nhiều giao dịch thông qua hệ thống này. Vì vậy các ngân hàng

cần chủ động tiếp cận với những đối tượng này sẽ có nhiều cơ hội trong việc

phát hành thẻ trong tương lai . lOMoARcPSD| 38372003

7. Khả năng sẵn sàng của hệ thống ATM và dịch vụ cấp thẻ của ngân hàng(KNSS)

Trong điều kiện chi phí đầu tư thiết đặt một máy ATM khá lớn thì ngân hàng

nào đủ khả năng mang lại sẵn sàng cho người sử dụng ( số lượng, địa điểm đặt

máy, mức độ bao phủ thị trường) thì ngân hàng đó chiếm ưu thế trên thị tường).

Thực tế cho thấy ở Việt Nam Nam việc một số ngân hàng có số lượng máy ATM

lớn như Đông Á Bank, Vietcombank BIDV... thiết đặt tại những nơi hợp lý như

siêu thị, sân bay ai, các trung tâm thương mại, các trường đại học đã giành được

khá nhiều ưu thế về khai thác thị trường thẻ. một khách hàng sử dụng không thể

và không chấp nhận tốn quá nhiều thời gian để đến nơi có máy rút tiền. mặt khác

có một số ngân hàng cung cấp thẻ như hệ thống máy ATM không phục vụ 24/24(

có thể do vấn đề an ninh) cũng là một trong những trở ngại cho việc tìm kiếm thị

trường. khả năng sẵn sàng không chỉ thể hiện ở số máy chấp nhận thẻ mà còn

thể hiện ở công tác phát hành. hiện nay các ngân hàng đã cạnh tranh quyết liệt

và đưa ra nhiều chính sách ưu đãi phát hành thẻ( Mở thẻ tại nơi làm việc, mở thẻ

lấy ngay, miễn phí phát hành thẻ….) giúp cho người sử dụng quá nhiều sự lựa

chọn hơn và khả năng nắm giữ về nhiều loại rẻ hơn.

8. Chính sách marketing của đơn vị cung cấp(CSMA)

Có thể đưa mạng lưới thẻ đến gần với công chúng và thay đổi thói quen

dùng tiền mặt của khách hàng, nhiều ngân hàng cấp thẻ đã lập luôn dịch vụ tư

vấn và làm thủ tục phát hành thẻ ATM tại các máy ATM đặt tại nơi công cộng

hoặc nơi làm việc đã tạo điều kiện thuận lợi cho khách hàng làm thẻ. Những

chính sách như cho đăng ký sử dụng ATM tại các quầy dịch vụ tại nơi công

cộng, miễn phí Mở thẻ hướng dẫn giao dịch thử thử để củng cố lòng tin đối với

người sử dụng. Là loại sản phẩm thuộc công nghệ mới, vai trò marketing và

truyền thông về công dụng, tính an toàn, tiện ích và sự phù hợp với sự phát triển

của nền kinh tế thế đã đóng một vai trò quan trọng, ảnh giúp cho người dân có

một cái nhìn và sự hiểu biết toàn diện về loại dịch vụ này. lOMoARcPSD| 38372003

9. Tiện ích của thẻ (TISD)

Với đặc trưng là loại công nghệ mới, những ngân hàng phát hành và cấp thẻ

có càng nhiều tiện ích thì càng có khả năng thu hút sự quan tâm sử dụng của

khách hàng. Ngoài những chức năng thường có đối với thẻ ATM như gửi, rút

tiền in, chuyển khoản, thấu chi (Horvits 1988), một số thì hiện nay tại Việt Nam

còn mở rộng các tiện ích thông qua việc cho phép thanh toán tiền hàng hóa, thanh

toán tiền điện, nước, bảo hiểm, chi lương... đã cho phép người sử dụng thuận

tiện hơn trong việc sử dụng khi có nhu cầu liên quan phát sinh. Những tiện ích

của thẻ không chỉ tạo bởi duy nhất ngân hàng phát hành mà còn phụ thuộc rất

nhiều vào việc ngân hàng đó có tham gia các liên minh thẻ hoặc banknet hay

không, đó cho phép một người nắm giữ thẻ của ngân hàng này ngày cũng có thể

rút và thanh toán tiền thông qua máy của ngân hàng khác. lOMoARcPSD| 38372003 II.

Kết quả của nghiên cứu trước đó :

1. Mô hình nghiên cứu của Sultan, Ms Komal (2009)

Là một nghiên cứu nhằm so sánh giữa ba ngân hàng SBI, ngân hàng ICICI và

ngân hàng HDFC về ảnh hưởng của thẻ ATM đến sự hài lòng của khách hàng (

Impact of ATM on customer satisfaction). Trong nghiên cứu, tác giả đã chỉ ra

bốn yếu tố ảnh hưởng đến quyết định lựa chọn ngân hàng để sử dụng ATM của

khách hàng, đó là niềm tin và sự bảo mật của thẻ ATM, tư vấn của những người

đã từng làm thẻ trẻ, sự thuận tiện khi sử dụng thẻ và yếu tố ảnh hưởng cuối cùng

là chi phí phát hành thẻ của ngân hàng. Trong các yếu tố ảnh hưởng này, qua quá

trình nghiên cứu, tác giả đưa ra kết luận rằng khách hàng thường có xu hướng

lựa chọn ngân hàng để sử dụng thẻ ATM theo sự tư vấn của những người đi trước

đó và những người đó cảm thấy hài lòng với việc dùng thẻ ATM

2. Mô hình nghiên cứu “Evaluating the ATM insourcing/ outsorcing

decision’’ 2007, được chuẩn bị bởi First Annapolis

Nghiên cứu cũng chỉ ra những yếu tố ảnh hưởng đến quyết định sử dụng thẻ

ATM của khách hàng. Theo tác giả, có ba vấn đề ảnh hưởng đến hành vi của

khách hàng đó là vấn đề về các loại phí( bao gồm phí trực tiếp như phí phát hành,

phí giao dịch… và phí gián tiếp như phí bảo hành hàng năm …); các vấn đề liên

quan đến hoạt động và chức năng của sản phẩm ATM; em các vấn đề liên quan

đến chiến lược như sự khác biệt đối với sản phẩm cạnh tranh chi phí chuyển đổi,

dịch vụ chăm sóc khách hàng

3. “ Mô hình nghiên cứu những nhân tố ảnh hưởng đến ý định và quyết định

sử dụng thẻ ATM tại Việt Nam’’ của Phó giáo sư Tiến sĩ Lê Thế

Giới và thạc sĩ Lê Văn Huy

Nghiên cứu đã chỉ ra chính yếu tố ảnh hưởng đến quyết định sử dụng thẻ

ATM của người dùng Việt Nam. đó là yếu tố về kinh tế, luật pháp, hạ tầng công

nghệ, nhận thức vai trò của việc sử dụng thẻ ATM, thói quen sử dụng, độ tuổi lOMoARcPSD| 38372003

người sử dụng, khả năng sẵn sàng của hệ thống ATM và dịch vụ cung cấp thẻ

của ngân hàng, chính sách marketing của đơn vị cấp thẻ và các tiện ích khi dùng thẻ.

4. Mô hình nghiên cứu cácyếu tố tác động đến quyết định sử dụng thẻ sinh

viên liên kết trong thanh toán của sv đại học ngân hàng thành phố Hồ Chí

Minh, báo đăng tạp chí kinh tế và ngân hàng Châu Á ngày 10/3/2020

Nghiên cứu đã chỉ ra có 3 yếu tố tác động đến quyết định sử dụng thẻ ATM

của sinh viên.Yếu tố tác động đến quyết định sử dụng thẻ ATM có khách hàng

bao gồm: các yếu tố tài chính ( các loại phí trực tiếp và gián tiếp như: phí phát

hành, phí giao dịch, phí bảo hành hàng năm….); các vấn đề liên quan đến hoạt

động của thẻ ATM; các vấn đề liên quan đến chiến lược của ngân hàng.

5. Nghiên cứu các nhân tố tác động đến quyết định sử dụng thẻ ATM doNgân

hàng Đầu tư & Phát triển cung cấp tại thành phố Nha Trang của Lê Thị Tiểu

Mai & Lê Văn Huy được đăng trong Tạp chí khoa học – Công nghệ thủy sản(2012).

Nghiên cứu dựa trên những nghiên cứu của PGS.TS Lê Huy Giới và Th.s Lê

Văn Huy về nhân tố ảnh hương đến ý định và quyết định sử dụng thẻ ATM tại

Việt Nam, hai tác giả đã xây dựng mô hình với sự rút gọn các yế tố. Trong mô

hình nghiên cứu có sự đơn giản với 4 nhân tố tác động do đối tượng nghiên cứu

có sự thu hẹp khi chỉ nghiên cứu những người đang sử dụng thẻ ATM.

6. Nghiên cứu các nhân tố ảnh hưởng đến ý định sử dụng thẻ ATM củangân

hàng Đông Á của tác giả Tô Minh Tuấn ( NXB Đại Học Đà Nẵng, 2016)

Nghiên cứu đã chỉ ra có 6 nhân tố ảnh hưởng đến……(1) Chuẩn chủ quan

– CQ, (2) Cảm nhận hữu dụng – HD, (3) Cảm nhận tính dễ dàng sử dụng – DD,

(4) Cảm nhận thương hiệu – TH, (5) Yếu tố pháp luật – PL, (6) Cảm nhận về chi

phí – CP. Ngoài ra còn có yếu tố nhân khẩu. lOMoARcPSD| 38372003

7. Nghiên cứu” Factors affecting the intent and decides to use bank card:

research and practice in VietNam (tác giả: Phạm Nguyễn Hoàng Hoa (NXB

Da Nang university of Economic, 2016)

Nghiên cứu đã chỉ ra có 9 yếu tố tác động đến quyết định sử dụng thẻ ATM.

Đó là Nhận thấy hữu ích: PU,Cơ sở hạ tầng CNTT, Chính sách tiếp thị, Tác động

vĩ mô của luật, Rủi ro được nhận thức tiêu chuẩn chủ quan, Kiểm soát hành vi

nhận thức, Hành vi có ý định sử dụng thẻ ngân hàng , Yếu tố hình ảnh

8. Nghiên cứu “Các nhân tố ảnh hưởng đến ý định sử dụng lại dịch vụ thanh

toán bằng thẻ ATM của khách hàng tại Agribank chi nhánh tỉnh Trà Vinh,

tác giả: Trần Thị Thu Hương (Học viên cao học, Trường Đại học Trà Vinh) –

Phước Minh Hiệp (Tạp chí Công sản NXB: Tạp chí công thương ̣ năm XB: 10/2020.

Kết quả nghiên cứu cho thấy, có 6 nhân tố ảnh hưởng tích đến ý định sử dụng

lại dịch vụ thanh toán bằng thẻ ATM của khách hàng tại Agribank chi nhánh tỉnh

Trà Vinh bao gồm: hạ tầng công nghệ, độ an toàn, cảm nhận về sự tiện ích, thói

quen sử dụng, chính sách marketing dịch vụ thanh toán thẻ và uy tín của ngân hàng cung cấp.

9. Nghiên cứu : Các nhân tố ảnh hưởng đến sự lựa chọn ngân hàng của

khách hàng cá nhân tại thành phố Biên Hòa -Nguyễn Thị Ngọc Diệp, Nguyễn

Quốc Huy NXB: Tạp chí Khoa học Lạc Hồng năm XB: 2016

Kết quả nghiên cứu cho thấy quyết định lựa chọn ngân hàng của khách hàng

cá nhân ảnh hưởng bởi 7 yếu tố: Lợi ích sản phẩm dịch vụ, nhân viên, danh tiếng

của ngân hàng, thuận tiện, hữu hình, ảnh hưởng và quảng bá của ngân hàng. lOMoARcPSD| 38372003

10.Nghiên cứu các yếu tố ảnh hưởng đến quyết định sử dụng thẻ ATM của

sinh viên Trường Đại học Trà Vinh của Nguyễn Thị Búp

Nghiên cứu đã chỉ ra các yếu tố ảnh hưởng đến quyết định sử dụng thẻ ATM

của sinh viên Trường Đại học Trà Vinh. Đa số sinh viên Trường Đại học Trà

Vinh sử dụng thẻ ATM của Ngân hàng Đông Á do Nhà trường có lồng ghép thẻ

sinh viên với thẻ ATM của Ngân hàng Đông Á lOMoARcPSD| 38372003 III. Cơ sở lý luận

1. Lý thuyết về hành vi người tiêu dung

a. Một số khái niệm

- Hành vi người tiêu dùng: hành vi khách hàng là những hành động liên quan

trực tiếp đến việc có được, tiêu dung và xử lý thải bỏ những hàng hóa, dịch

vụ, bao gồm các quá trình quyết định trước và sau những hành động này(

Engel, Blackwell and Miniard, 1995)

- Quyết định mua: theo Prasad và Jha(2014) việc ra quyết định của người tieeu

dùng có thể được định nghĩa là một quá trình thu thập và xử lý thông tin,

đánh giá, lựa chọn phương án tôt nhất có thể để có thể giải quyết một vấn đề

hay thực hiện một sự lựa chọn mua.

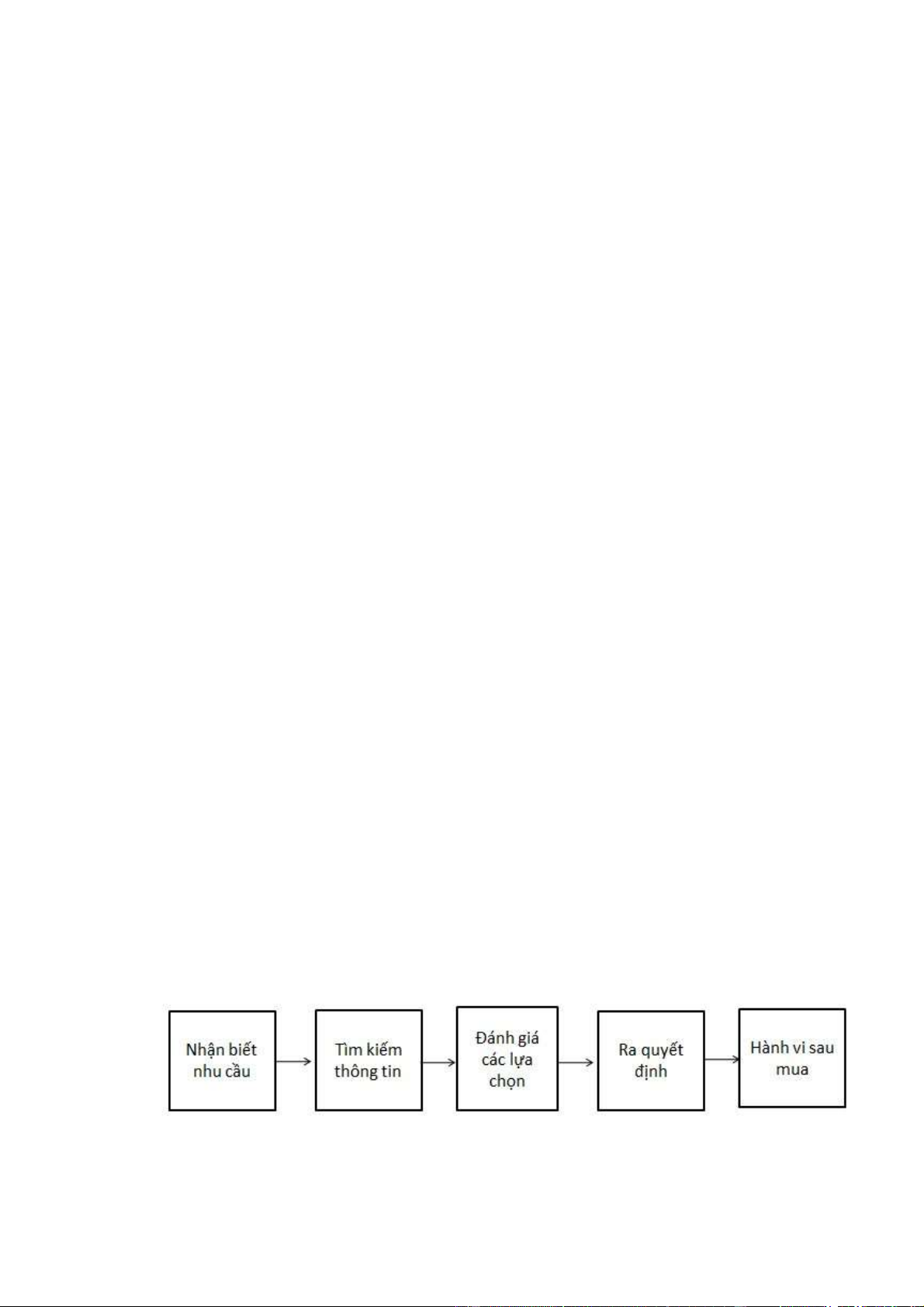

b. Mô hình hành vi mua của người tiêu dung

- Mô hình của Philip Kotler( 1999)

Mô hình của Philip Kotler( 1999) bao gồm 3 nhân tố cơ bản: các nhân tố kích

thích, hộp đen ý thức và phản ứng đáp lại

- Mô hình của Blackwell, Engle and Miniard

Theo mô hình của Blackwell, Engle and Miniard( 1995) cho rằng viếc ra

quyết định của người tiêu dùng là các hành vi tuần tự liên quan đến nhận biết

nhu cầu, tìm kiếm thông tin, xử lý thông tin, đánh giá các lựa chọn trước khi

mua, mua hàng, tiêu dùng, đánh giá các lựa chọn sau tiêu dùng và loại bỏ.

c. Tiến trình ra quyết định của khách hàng:

Theo Philip Kotler thì quá trình quyết định của người tiêu dùng gồm có 5 giai đoạn sau:

d. Các nhân tố ảnh hưởng đến quyết định mua lOMoARcPSD| 38372003

Theo Philip Cotler, quyết định mua của người tiêu dùng thường chịu

ảnh hưởng của các nhóm nhân tố bên ngoài( yếu tố văn hóa, xã hội…) và các

nhóm nhân tố nội tại( tâm lý, sở thích cá nhân).

Ngoài ra, Philip Cotler cũng cho rằng, thành phần Marketing 4P bào

gồm sản phẩm, giá cả, phân phối, xúc tiến cũng là nhân tố quan trọng ảnh

hưởng quyết định mua của người tiêu dùng.

2. Thẻ thanh toán ( Thẻ ATM )

a) Quá trình hình thành và phát triển

Thẻ thanh toán là một phương thức thanh toán mà không dùng tiền mặt. Thẻ

ra đời vào năm 1949 do ông Frank Mc Namara - một doanh nhân người Mỹ sáng

chế. Xuất phát từ một câu chuyện từ chính bản thân mình: Trong một lần ăn tối

tại một nhà hàng ông phát hiện mình không mang theo ví tiền khi thanh toán;

ông phải gọi điện cho vợ nhanh chóng mang tiền đến để thanh toán. Tình trạng

khó xử này đã khiến ông mày mò chế tạo một phương tiện chi trả tiền mặt trong

những trường hợp tương tự như thế. Thế là lần đầu tiên Mc Namara cho ra đời

loại thẻ mang tên “Diners Club”chuyên để sử dụng để thanh toán tại các nhà hàng.

Sau“Diners Club, hàng loạt thẻ mới ra đời như Trip Charge, GoldnKey,

Gourmet Club, Espire Club và đến năm 1995, Carte Blanche và American

Express ra đời (1958) phục vụ thanh toán đa dạng với các loại hình các nhau.

Ban đầu hầu hết các loại thẻ thường chỉ được dùng cho giới doanh nhân. Nhưng

các ngân hàng đã nhận thấy rằng trong xã hội giới bình dân mới là đối tượng sử

dụng chủ yếu và trong tương lai họ mới là những khách hàng chiếm phần lớn.

Vì thế các ngân hàng đã thay đổi chiến lược của mình, họ trong đã mở rộng

khách hàng của mình ra, không chỉ bó hẹp trong giới doanh nhân mà ở tất cả mọi

tầng lớp và thị trường thẻ được coi là một thị trường tiềm năng.

Ngân hàng ở nước Mỹ là nơi đầu tiên phát hành thẻ Bank Americard mà

ngày nay là Visa Card. Năm 1966, Bank Americard bắt đầu liên kết với các bang

khác để phát triển mạng lưới thẻ này.

b) Khái niệm thẻ thanh toán lOMoARcPSD| 38372003

Thẻ ngân hàng là công cụ thanh toán do ngân hàng phát hành thẻ bán cho

khác hàng sử dụng theo hợp đồng ký kết giữa khách hàng và chủ thẻ. ( TS. Mai Văn Bạn, 2009)

Thẻ ngân hàng hiện có theo quy định bao gồm 2 loại là thẻ thanh toán (thẻ

ghi nợ) và thẻ tín dụng.

Có rất nhiều khái niệm về thẻ thanh toán nhưng nhìn chung thẻ thanh toán có thể được hiểu như sau:

Thẻ thanh toán là một phương tiện thanh toán không dùng tiền mặt do Ngân

hàng phát hành dùng để rút tiền và thực hiện nhiều dịch vụ tài chính khác như:

chuyển tiền, in sao kê… tại các máy ATM, POS.

c) Cấu tạo của thẻ thanh toán

Thẻ ngân hàng nói chung và các loại thẻ do các tổ chức tài chính hoặc phi tài

chính phát hành đều được làm bằng plastic theo tiêu chuẩn quốc tế và bao gồm các yếu tố sau:

- Kích thước: thông thường hiện nay 8,5cm x 5.3cm - Mặt trước của thẻ gồm :

+ Biểu tượng và tên ngân hàng phát hành: Đây là yếu tố bắt buộc đối với các

loại thẻ nhằm phân biệt ngân hàng phát hành.

+ Bộ nhớ điện tử: Thường được gọi là chip, sử dụng đối với thẻ thông minh

trong đó có các dữ liệu liên quan đến chủ thẻ. +

Số thẻ: Được dập nổi trên bề mặt thẻ.

+ Tên chủ thẻ: Là tên cá nhân được ngân hàng cấp phát thẻ để sử dụng.

+ Thời hạn hiệu lực của thẻ: Chỉ định thời gian NHPH cho phép sử dụng thẻ đối

với từng loại sản phẩm thẻ. Và hết hiệu lực của thẻ KH có nhu cầu sử dụng thẻ

thì làm thủ tục gia hạn thẻ tại ngân hàng.

- Mặt sau của thẻ gồm:

+ Chữ ký của chủ thẻ: NHPH yêu cầu chủ thẻ ký tên vào mặt sau của thẻ nhằm

xác định đúng người sử dụng thẻ khi thanh toán hàng hóa, dịch vụ bằng thẻ tại các ĐVCNT. lOMoARcPSD| 38372003

+ Dải băng từ: Là nơi lưu trữ dữ liệu liên quan đến chủ thẻ, được mã hóa theo

những tiêu chuẩn nhất định, gồm 3 rãnh: Rãnh 1: Lưu trữ thông tin về số tài

khoản thẻ, tên chủ thẻ,thời hạn hiệu lực thẻ...; Rãnh 2: Lưu trữ mã số kiểm tra,

loại thẻ...; Rãnh 3: Lưu trữ mã số nhận dạng các nhân (số pin) được sử dụng để

rút tiền mặt tại ATM và một số thông tn tham chiếu như số điện thoại NHPH, số

kiểm tra để tăng sự an toàn cho thẻ.

Ngoài ra ngân hàng sẽ có những quy định không trái pháp luật khác như: Thẻ

nội địa chỉ giao dịch bằng đồng Việt Nam; thẻ quốc tế do các NHPHT tại Việt

Nam pháp hành nếu giao dịch trên lãnh thổ Việt Nam thì cũng cần phải giao dịch

bằng đồng Việt nam. Trong trường hợp chủ thể giao dịch bằng ngoại tệ với các

tổ chức, cá nhân được pháp thu ngoại tệ theo quy định của pháp luật về quản lý

ngoại hối. Ngoài lãnh thổ Việt Nam chủ thể là cá nhân cư trú và không cư trú

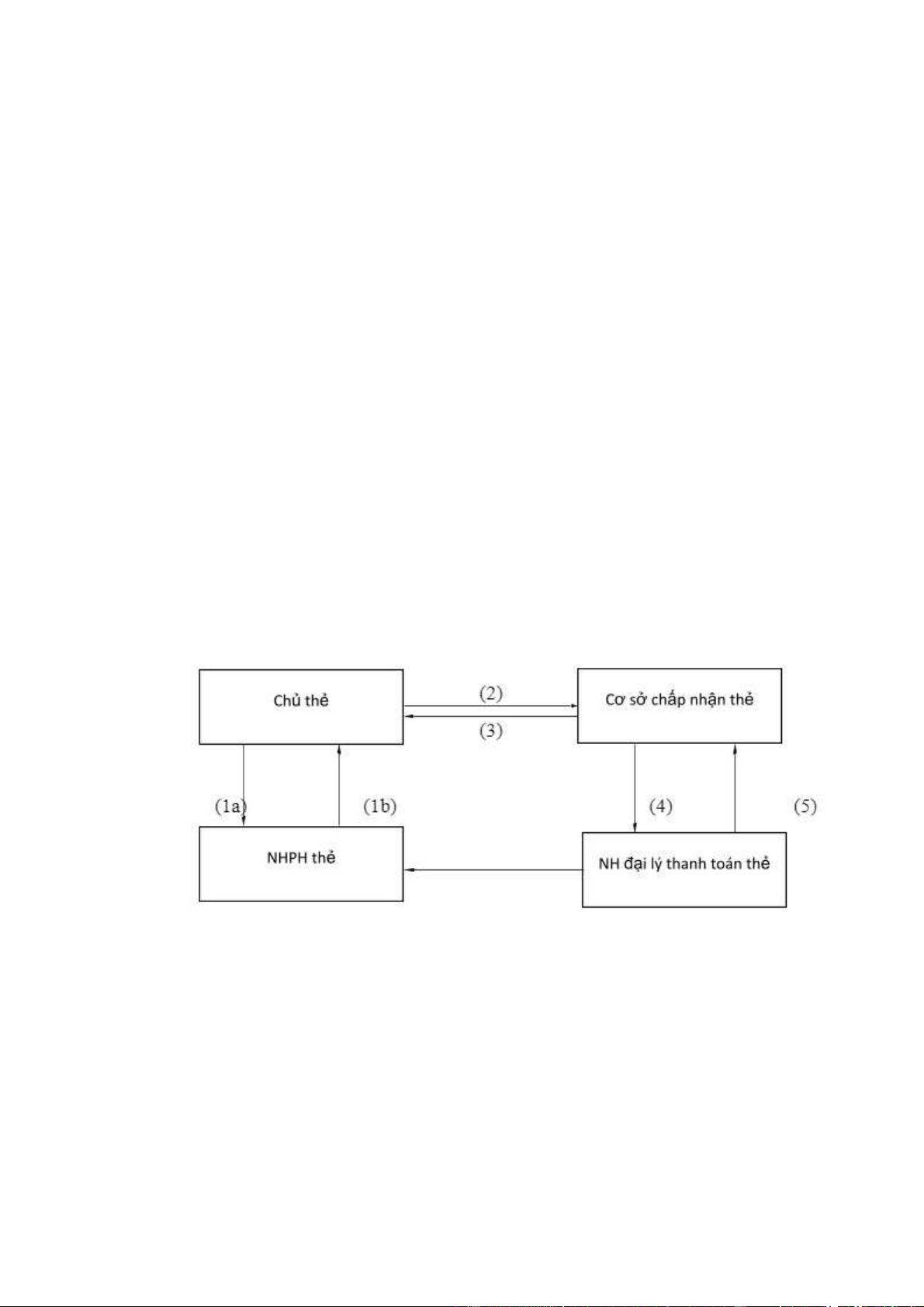

chỉ được sử dụng thẻ để thực hiện các giao dịch ngoại tệ khi được NHPHT tại Việt Nam cho phép. Sơ đồ thanh toán thẻ

(1a) Khách hàng gửi giấy đề nghị phát hành thẻ cùng các giấy tờ có liên quan

theo quy định của NHPHT thẻ và tùy thuộc vào từng loại thẻ đến NHPHT.

(1b) NHPHT kiểm tra đủ điều kiện là thủ tục cấp thẻ cho khách hàng (2)

Chủ thẻ giao thẻ cho cơ sở chấp nhận thanh toán thẻ kiểm tra, đưa thẻ

vàomáy thanh toán kiểm tra, đưa thẻ vào máy thanh toaán thẻ, máy tự động thanh

toán và in biên lại thanh toán lOMoARcPSD| 38372003 (3)

Cơ sở chấp nhận thẻ, giao thẻ và một liên biên lai cho chủ thẻ (4)

Cơ sở chấp nhận thẻ lập bảng kê biên lai thanh toán và gửi cho NH đại lýthanh toán thẻ (5)

NH đại lý thanh toán thẻ kiểm tra, thanh toán ngay cho cơ sở chấp nhậnthẻ (6)

NH đại ký thanh toán với NHPHT

d) Sự cần thiết của thẻ thanh toán. - Đối với Ngân hàng

Đối với ngân hàng trung ương: Tuy ngân hàng trung ương không trực tiếp

tham gia vào dịch vụ thẻ ATM nhưng việc người dân sử dụng thẻ ATM lại có ý

nghĩa quan trọng trong hoạ động của ngân hàng trung ương cũng như hệ thống tài

chính của một quốc gia, đặc biệt là đối với một nước đang phát triển và trên 90%

người dân có thói quen sử dụng tiền mặt trong thanh toán. Việc các ngân hàng

thương mại huy động được vốn từ việc mở tài khoản thanh toán cho thẻ ATM làm

tăng mức dự trữ bắt buộc của các ngân hàng thương mại tại ngân hàng Trung ương.

Tăng doanh thu và lợi nhuận cho ngân hàng nhờ các khoản phí thu được thông

qua hoạt động phát hành, thanh toán thẻ,.. cũng như phí từ các đơn vị chấp nhận thẻ.

Mặt khác, để sử dụng thẻ ngân hàng thì khách hàng sẽ phải có một số tiền nhất định

trong tài khoản của họ tại ngân hàng. Số tiền này có thể tạm thời được các ngân

hàng sử dụng để đầu tư và cho vay kiếm lời.

Hiện đại hóa công nghệ ngân hàng và cải thiện kỹ năng chuyên môn: Nhờ đưa

thêm một loại hình thanh toán mới phục vụ khách hàng buộc các ngân hàng phải

trang bị thêm máy móc, trang thiết bị kỹ thuật hiện đại, cải tiển công nghệ để có thể

cung cấp dịch vụ cho khách hàng tốt nhất, đảm bảo uy tín, hiệu quả. Các nhân viên

ngân hàng không ngừng nâng cao kỹ năng, nghiệp vụ để có thể đáp ứng yêu cầu của khách hàng.

Đa dạng hóa các dịch vụ ngân hàng để đáp ứng nhu cầu khách hàng. Bên cạnh

các sản phẩm dịch vụ truyền thống của ngân hàng như nhận tiền gửi, cho vay, thanh lOMoARcPSD| 38372003

toán, việc ngân hàng triển khai dịch vụ thẻ giúp khachsh àng có điều kiện tiếp cận

một loại hình thanh toán hiện đại, đa tiện ích, phù hợp với sự phát triển của xã hội.

Cải thiện mối quan hệ: Thông qua hoạt động phát hành và thanh toán thẻ, các

NHTM vừa có thể lôi kéo, thu hút khách hàng sử dụng thẻ do ngân hàng mình phát

hành vừa biến họ thành các khách hàng truyền thống và trung thành.

Giảm chi phí bảo quản và vận chuyển tiền mặt: Nhờ việc sử dụng thẻ, các ngân

hàng có thể giảm việc dự trữ tiền mặt phục vụ mục đích thanh toán của khách hàng,

qua đó giảm được chi phí kiểm đếm, vận chuyển tiền, kho quỹ. - Đối với người dân:

Được tiếp cận với một phương tiện thanh toán hiện đại, tiện ích, an toàn, mang đến sự văn minh.

Thẻ thanh toán giúp người dân tích lũy được vốn của mình và phục vụ cho

những kế hoạch chi tiêu trong tương lai cũng như thuận tiện trong việc giao dịch,thanh toán.

Thuận tiện trong tiêu dùng, tránh được những chi phí và rủi ro của việc thanh

toán tiền mặt, tiện cất giữu, bảo quản, bảo mật (vì khi mất thẻ hoặc thất lạc, tiền

trong thẻ vẫn được đảm bảo).

Được rút tiền mặt khi cần thiết tại các ngân hàng trên thế giới hoặc các máy

ATM với loại tiền phù hợp với nước sở tại.

Giúp chủ tài khoản quản lý được tiền và kiểm soát được các giao dịch của mình. Đối với nền kinh tế:

Là một phương tiện thanh toán ưu việt, thẻ thanh toán có vai trò và ý nghĩa rất

lớn đối với nền kinh tế xã hội. Thẻ thanh toán thu hút tiền gửi của dân cư vào ngân

hàng, giảm khối lượng tiền mặt trong lưu thông, góp phần giảm chi phí phát hành

tiền giấy, vận chuyển, lưu trữ cung như tiêu hủy tiền.

Tăng cường lưu thông tiền tệ trong nền kinh tế: Thanh toán thẻ tăng nhanh

chóng, chuyển thanh toán trong nền kinh tế do hầu hết các giao dịch trong phạm vi

quốc gia cũng như toàn cầu đều được thực hiện và thanh toán trực tuyến. lOMoARcPSD| 38372003

Thực hiện chính sách lưu thông tiền tệ trong nền kinh tế: Thẻ thanh toán tạo

cơ sở cho việc thực hiện tốt chính sách quản lý tiền tệ trong nền kinh tế.

Tiền gửi trong thẻ thanh toán góp phần vào đầu tư nền kinh tế, cung cấp nguồn

vốn tại chỗ cho người dân. Mặt khác, thẻ thanh toán giúp giảm lượng tiền mặt lưu

thông, đồng thời giúp cho người dân tiếp cận với những phương thức thanh toán

hiện đại, nâng cao trình độ dân trí trong việc sử dụng và tích lũy tiền.

- Đối với các doanh nghiệp

Tiện lợi trong việc sử dụng dịch vụ trả lương qua thẻ giúp giảm thiểu tối đa

chi phí và thời gian. Việc trả lương qua thẻ cũng giúp doanh nghiệp quản lý tốt hơn

tiền lương cho công nhân.

e) Một số hạn chế của thẻ thanh toán

- Thẻ ATM chưa thật sự an toàn

Có thể nói, ngày nay văn minh thanh toán không dùng tiền mặt đang được phổ

biến rộng rãi ở khá nhiều nước trên toàn thế giới. Một trong những công cụ góp

phần làm giảm việc thanh toán tiền mặt chính là những chiếc thẻ nhỏ gọn và xinh

xắn, được coi như là những “chiếc ví điện tử”. Tuy nhiên, trong thời đại khoa học

công nghệ phát triển như vũ bão hiện nay cùng với việc internet phổ cập rộng rãi

toàn cầu thì việc bảo mật cho những chiếc thẻ đang là một vấn đề đặt ra cho các

chuyên gia trong ngành ngân hàng bởi nạn làm thẻ giả và đánh cắp thông tin cá nhân

của thẻ qua các máy ATM đang ngày càng được phổ biến với những cách thức tinh

vi hơn trước khiến chính người tiêu dùng thực sự lo ngại khi sử dụng

- Dịch vụ thẻ ATM còn yếu

Gần đây các ngân hàng đã lắp đặt thêm nhiều máy ATM trên toàn quốc. Tuy

nhiên dường như hệ thống giao dịch ñiện tử qua máy ATM vẫn chưa thực sự sẵn

sàng vào cuộc. Đó là chưa kể đến những thách thức không dễ khắc phục càng làm

hạn chế các tính năng của thẻ. Các ngân hàng phát hành thẻ chưa liên kết với nhau

thành một hệ thống nên thẻ của ngân hàng này phát hành không sử dụng được tại

máy ATM của ngân hàng khác. Trong khi chức năng chính của thẻ là thanh toán thì

đa số người tiêu dùng hiện nay chỉ dùng thẻ để rút tiền mặt tại các máy ATM, từ đó

dẫn đến hiểu sai chức năng của thẻ. Các địa điểm có lượng giao dịch đòi hỏi thanh lOMoARcPSD| 38372003

toán nhiều như siêu thị, trung tâm thương mại, nhà hàng hiện nay vẫn chưa sử dụng

nhiều các máy đọc thẻ. Ngay tại một số siêu thị lớn có máy đọc thẻ thì cũng không

được trang bị tại tất cả các quầy thu ngân, do đó khách hàng vẫn gặp khó khăn khi

muốn trả tiền bằng thẻ. Một bất cập khác của thẻ ATM là chưa thật sự có nhiều tiện

ích, hấp dẫn khách hàng. Mảng phát triển mạnh nhất của dịch vụ thẻ này là trả lương

qua tài khoản. Tuy nhiên, mới chỉ có các công ty lớn, tập đoàn, liên doanh và các tổ

chức nước ngoài sử dụng dịch vụ này. Các tiện ích khác như chuyển khoản, thanh

toán bảo hiểm, tiền ñiện thoại, tiền điện… hiện chỉ có một số ngân hàng áp dụng

- Hệ thống thẻ ATM thường xuyên bị quá tải

Trong những năm gần đây, mặc dù thị trường thẻ ATM phát triển nhanh chóng

nhưng số lượng thẻ ATM phát hành còn rất thấp so với tiềm năng thị trường. Tuy

nhiên, hệ thống ATM đã bắt dấu có dấu hiệu quá tải nhất là trong những dịp lễ tết

hoặc lương thưởng hàng tháng. lOMoARcPSD| 38372003

CHƯƠNG 3: PHƯƠNG PHÁP NGHIÊN CỨU

1. Tiếp cận nghiên cứu

- Nhóm lựa chọn phương pháp nghiên cứu hỗn hợp (kết hợp cả định tính và

định lượng). Dựa vào kết quả nghiên cứu định tính và định lượng, nhóm nghiên

cứu có thể so sánh và phân tích nhằm hiểu rõ ràng hơn các vấn đề nghiên cứu.

1.1 Phương pháp định tính

Mục đích nhằm thăm dò, tìm hiểu sâu các nhân tố tác động đến quyết định lựa

chọn sử dụng thẻ ATM của sinh viên Đại học Thương Mại, nhóm nghiên cứu thiết

lập bảng câu hỏi và tiến hành phỏng vấn , thông qua người được phỏng vấn thu

thập được thông tin cần thiết .

1.2 Phương pháp định lượng

Phương pháp tiếp cận định lượng: sử dụng phương pháp khảo sát thông qua

phiếu khảo sát điều tra để thu thập dữ liệu, dùng kỹ thuật thu thập thông tin trực

tiếp từ bảng câu hỏi soạn sẵn. Từ cơ sở dữ liệu thu thập được, tiến hành phân tích

mẫu nghiên cứu, kiểm định mô hình bằng phân tích hồi quy thông qua phần mềm SPSS.

1. Phương pháp chọn mẫu, thu thập và xử lý dữ liệu

2.1. phương pháp chọn mẫu

- chọn mẫu ngẫu nhiên kết hợp phương pháp chọn quả bóng tuyết:nhóm nghieen

cứu tiến hành lập phiếu khảo sát trên google form và đăng trên trang tụ học TMU

của nhà trường. Tuy nhiên, do yếu tố dịch bệnh nên số lượng phiếu khảo sát khá

ít. Nhóm đã tiến hành gửi mẫu khảo sát đến cho những sinh viên Đại Học Thương

Mại đã và đang sử dụng thẻ và nhờ họ chia sẻ link cho bạn cùng khoa. Nhờ vậy số

lượng phiếu kháo sát dược đảm bảo, thời gian khảo sát cũng được rút ngắn đáng kể..

2.2. phương pháp thu thập dữ liệu:

● Dữ liệu sơ cấp: nhóm sử dụng phương pháp phỏng vấn, khảo sát.

● Dữ liệu thứ cấp: nghiên cứu tài liệu thông qua các bài viết chọn lọc

các bài báo cáo về các yếu tố tác động đến việc mua hàng trực tuyến lOMoARcPSD| 38372003

của sinh viên được nghiên cứu trước, các nghiên cứu khoa học, tạp trí khoa học,...

2.3. phương pháp xử lý số liệu a.

dữ liệu định tính:: kết quả phỏng vấn sẽ được thu thập, ghi chép lại để đối

chiếu với thang đo sơ bộ, sau đó tiến hành p b.

dữ liệu định lượng: dữ liệu định lượng từ phiếu kháo sát sẽ được đưa vào

lọc ra các phiếu không đạt yêu cầu, các phiếu đạt yêu cầu sẽ được đưa vào phầ mềm SPSS để tiến hành

- phân tích thống kê mô tả

- phân tích hệ số cronbach’s alpha

- phân tích nhân tố khám phá EFA

- phân tích hồi quy

3. Xử lý và phân tích số liệu -

Xử lý dữ liệu :dữ liệu thu được sẽ được làm sạch, loại bỏ các câu trả lờisai,

số còn lại được đưa vào phàn mềm excel, SPSS tiến hành phân tích -

phân tích dữ liệu:dữ liệu sẽ được tiến hành phân tích thống kê mô tả, sau

đónhững nhân tố phù hợp sẽ được tiến hành phân tích hệ số tin cậy. những nhân tố

có hệ số tin cậy >0,6 sẽ được chọn tiến hành phân tích nhân tố khám phá EFA và phân tích hồi quy -

sau khi đã có kết quả nghiên cứu định tính và định lượng, nhóm sẽ tiến hành sosánh, giải thích

CHƯƠNG 4: PHÂN TÍCH KẾT QUẢ KHẢO SÁT THỰC TẾ

I. Kết quả nghiên cứu định lượng

1. Phân tích thống kê mô tả

B ng mã hóa các nhân tốốả

Chính ph có ban hành nh ng quy ủ ữ PL1

đ nh c th vềề lu t giao d ch, ch ký ị ụ ể ậ

ị ữ đi n t đ b o v l i ích ngệ ử ể ả ệ ợ ười s ử

d ng khiềốn tối an tâm khi s d ng th ụ ử ụ ẻ ATM lOMoARcPSD| 38372003

nh ng chính sách, quy đ nh vi c b o ữ ị ệ ả PL2 v

an toàn ngệ ười tham gia

Chính ph đã ban hành nh ng hình ủ ữ PL3

ph t liền quan đềốn vi c gây t n thâốt

ạ ệ ổ cho máy ATM n i cống c ng, cho

ở ơ ộ nh ng v vi c l a đ o tn d ng, m o ư ụ ệ ừ ả ụ ạ

danh khiềốn tối an tâm khi s d ngử ụ Phí m th h p lýở ẻ ợ CP1

Phí giao d ch r ho c khống phát sinh ị ẻ ặ CP2 phí khi thanh toán

Phí thường niền( duy trì th ) h p lýẻ ợ CP3 Tối nh n đậ ược nhiềều u đãi khi thanh ư

LI1 toán bằềng th ( gi m giá, chiềốt khâốu, ẻ ả tch đi m, hoàn xu.....)ể

S d ng th ATM giúp tối tềốt ki m ử ụ ẻ ệ LI2 th i gian.ờ

Th ATM giúp tối tềtố ki m đẻ ệ ược chi LI3 chí đi l i.ạ

S d ng th ATM giúp tối tránh đử ụ ẻ

ược LI4 r i ro r i, mâốt cằốp so v i s d ng tềền ủ ơ ớ ử ụ m t.ặ

M ng lạ ưới cây ATM r ng l n, tr i khằốpộ ớ ả

KNSS1 Nhiềều cây ATM được đ t nh ng v ặ ở ữ ị KNSS2

trí h p lý( trợ ường h c, trung tâm ọ

thương m i, sân bay, b nh vi n...) ạ ệ ệ

khiềốn tối thâốy thu n t nậ ệ

Các cây ATM ho t đ ng 24/24 nền tối ạ ộ

KNSS# có th giao d ch bâốt c lúc nàoể ị ứ

Các cây ATM được đ t nh ng chốỗ ặ ở ữ KNSS4

đống người, có camera an ninh khiềốn tối an tâm khi giao d chị

Các cây ATM ho t đ ng n đ nh, ít tr cạ ộ ổ ị ụ KNSS5 tr c khi thanh toánặ

Các nhà hàng, quán ằn..... đềều có KNSS6 trang

b máy POS(máy quy t th )và ị ẹ ẻ

châốp nh n thanh toán bằềng th .)ậ ẻ lOMoARcPSD| 38372003

Có s liền ngân hàng gi a các ngân ư ữ KNSS7 hàng

nền tối có th rút tềng t cây ể ừ ATM khác ngân

hàng râốt thu n t nậ ệ Các ngân hàng thường

vềề trường t ư CS1 vâốn và m th t o điềều ki n

thu n l i ở ẻ ạ ệ ậ ợ cho tối khi làm thẻ

Các chính sách m th miềỗn phí, m ở ẻ ở CS2 th

lâốy ngay, t ng quà khi m th .... ẻ ặ ở ẻ

khiềốn tối c m thâốy h ng thúả ứ

Quy trình, th t c làm th đủ ụ ẻ ược đ n ơ CS3

gi n hóa, tềtố ki m th i gian khiềốn tối ả ệ ờ c

m thâốy dềỗ ch uả ị

Nhân viền ngân hàng c x hòa đốềng, ư ử CS4 l

ch s kiềốn tối c m thâốy đị ự ả ược tốn tr ngọ

Ngân hàng có đường dây nóng tr c ự CS5

24/24 gi i đáp k p th i m i thằốc mằốc ả ị ờ ọ c a tối.ủ

B ng 1.1 B ng mã hóa các nhân tốốả ả

1.1 .Thống kê theo yếu tố nhân khẩu Tần số Phần trăm Nam 41 41.0 Giới tính Nữ 59 59.0

Bảng 1.2 Bảng thống kê theo

yếu tố nhân khẩu lOMoARcPSD| 38372003 41.00 % 59.00 % nam nữ

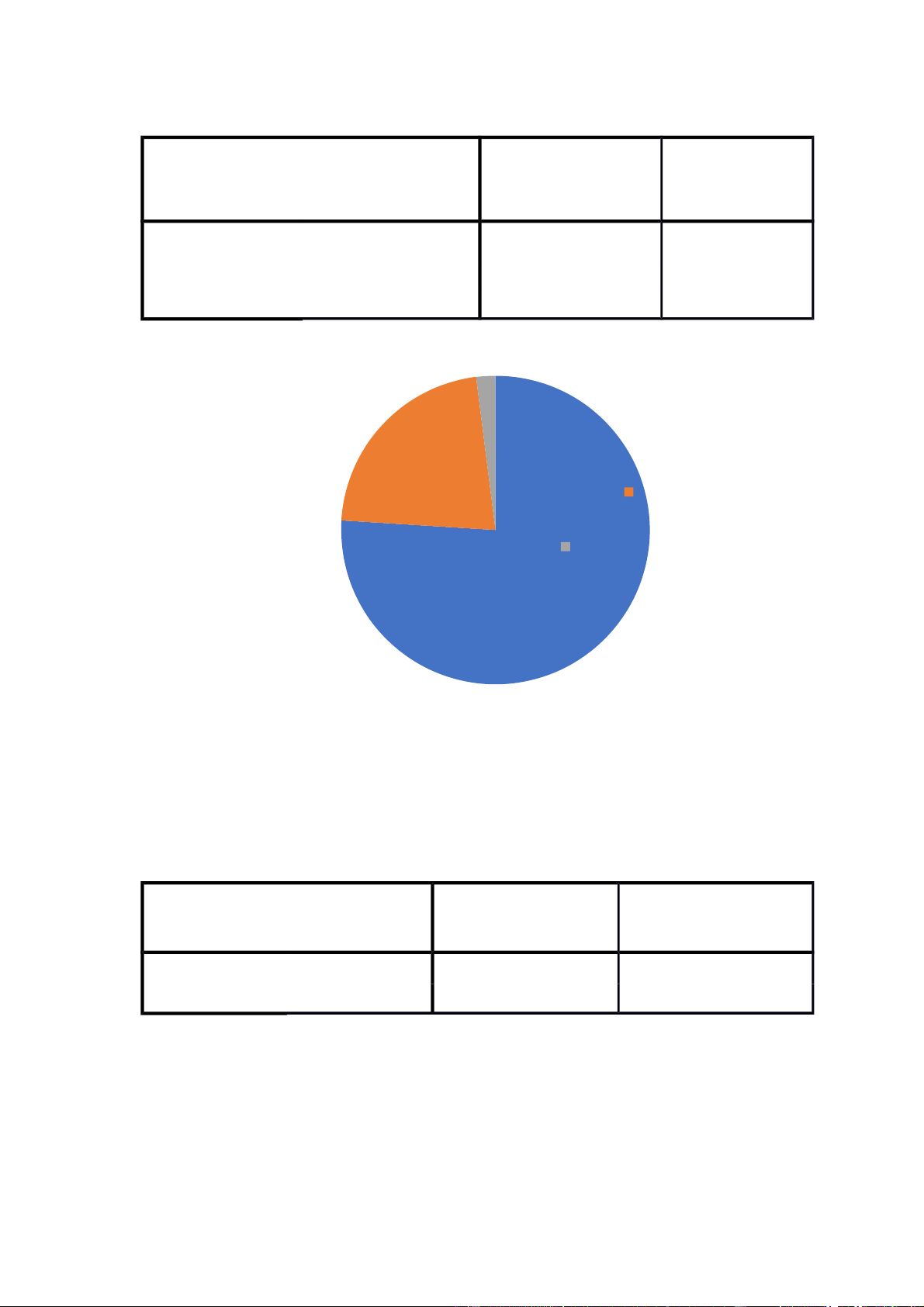

Hình 4.1 Biểu đồ thống kê theo giới tính

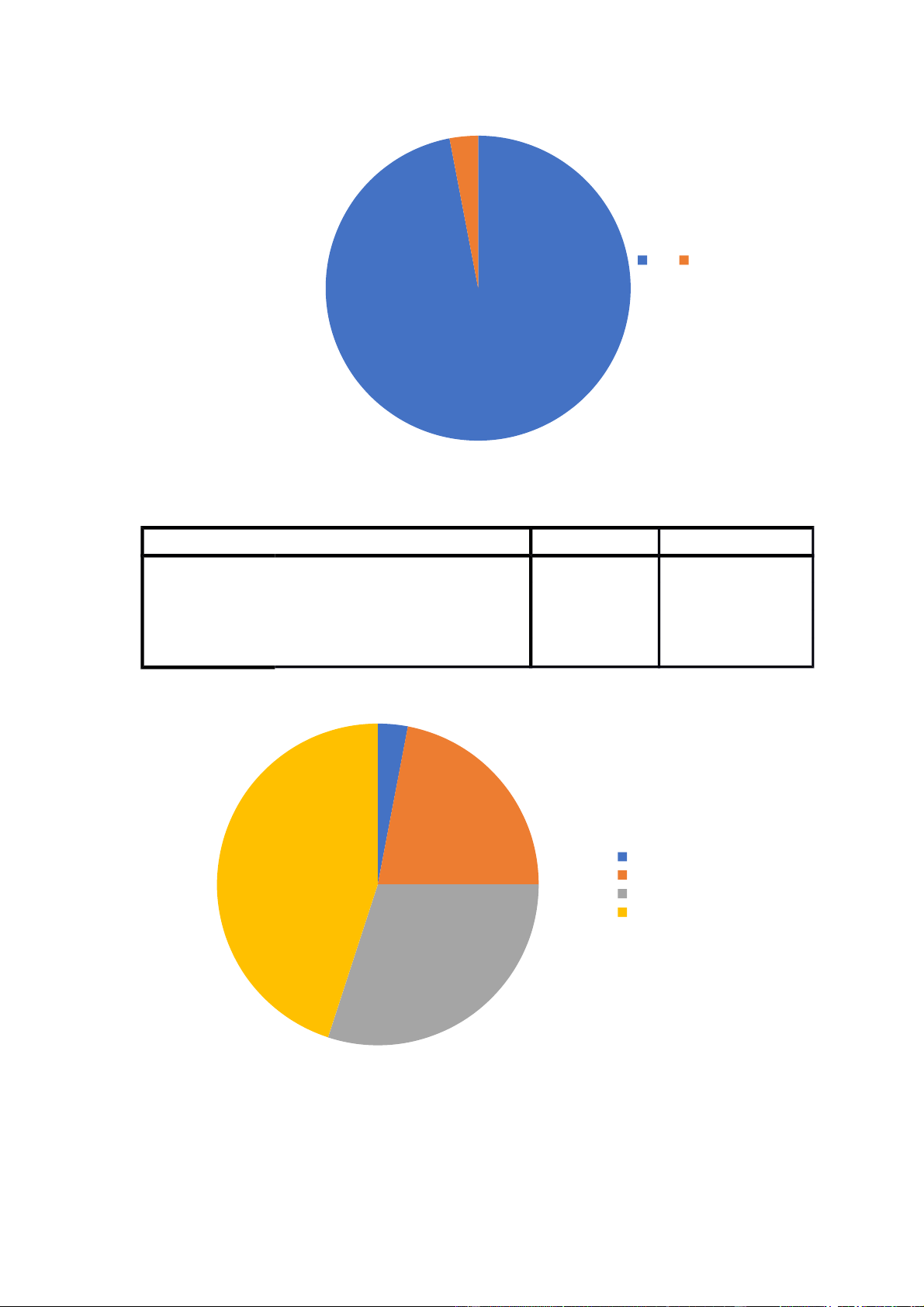

Trong số 100 sinh viên được khảo sát có 41 sinh viên nam, chiếm 41%, số sinh viên nữ là 59, chiếm 59 % Tần số Phần trăm Năm nhất 75 75.0 Trình độ học vấn Năm hai 14 14.0 Nam ba 9 9.0 Năm tư 2 2.0

Bảng 1.3 Bảng thống kê theo trình độ học vấn lOMoARcPSD| 38372003 9.00 % 2.00 % Sinh viền nằm nhâtố 14.00 % Sinh viền nằm 2 Sinh viền nằm 3 Sinh viền nằm 4 75.00 %

Hình 4.2 Biểu đồ thống kê theo trình độ học vấn

Số lượng sinh viên được khảo sát nhiều nhất là sinh viên năm 1 với tỷ lệ 75,0%

với 75 người. Trong khi đó số lượng sinh viên năm hai được khảo sát là 14 người,

chiếm 14% và năm ba với 9 người chiếm 9%. Sinh viên năm tư với 2 người được

khảo sát chiếm 2%. Phần lớn sinh viên được khảo sát hiện đang ở trọ hoặc ở ký túc

xá( 68%), chỉ có 32 sinh viên, tương đương 32% hiện vẫn đang ở cùng gia đình. Tần số Phần trăm Ở cùng bố mẹ 32 32.0

Khu vực sống Ở trọ 68.0 68

Bảng 1.4 Bảng thống kê khu vực sống 32.00 % cù ng bốố m ẹ tr 68.00 % lOMoARcPSD| 38372003

Hình 4.3 Biểu đồ thống kê theo khu vực sống Tần số Phần trăm Gia đình 76 76.0

Nguồn thu nhập Đi làm thêm 22 22.0 Khác 2 2.0

Bảng 1.5 Bảng thống kê nguồn thu nhập 22.00 % 2.00 % gia đình đi làm thềm khác 76.00 %

Hình 4.4 Biểu đồ thống kê theo thu nhập mỗi tháng

Theo kết quả thống kê về nguồn thu nhập của sinh viên Đại học Thương Mại thì

có 22 sinh viên, chiếm 22% có thu nhập từ việc đi làm thêm. Còn lại 76 sinh viên

cho biết thu nhập của họ phần lớn là do gia đình chu cấp. ngoài ra , có 2% sinh

viên có thu nhập ngoài 2 nguồn trên

1.2.Thống kê về tình trạng sử dụng thẻ ATM N %

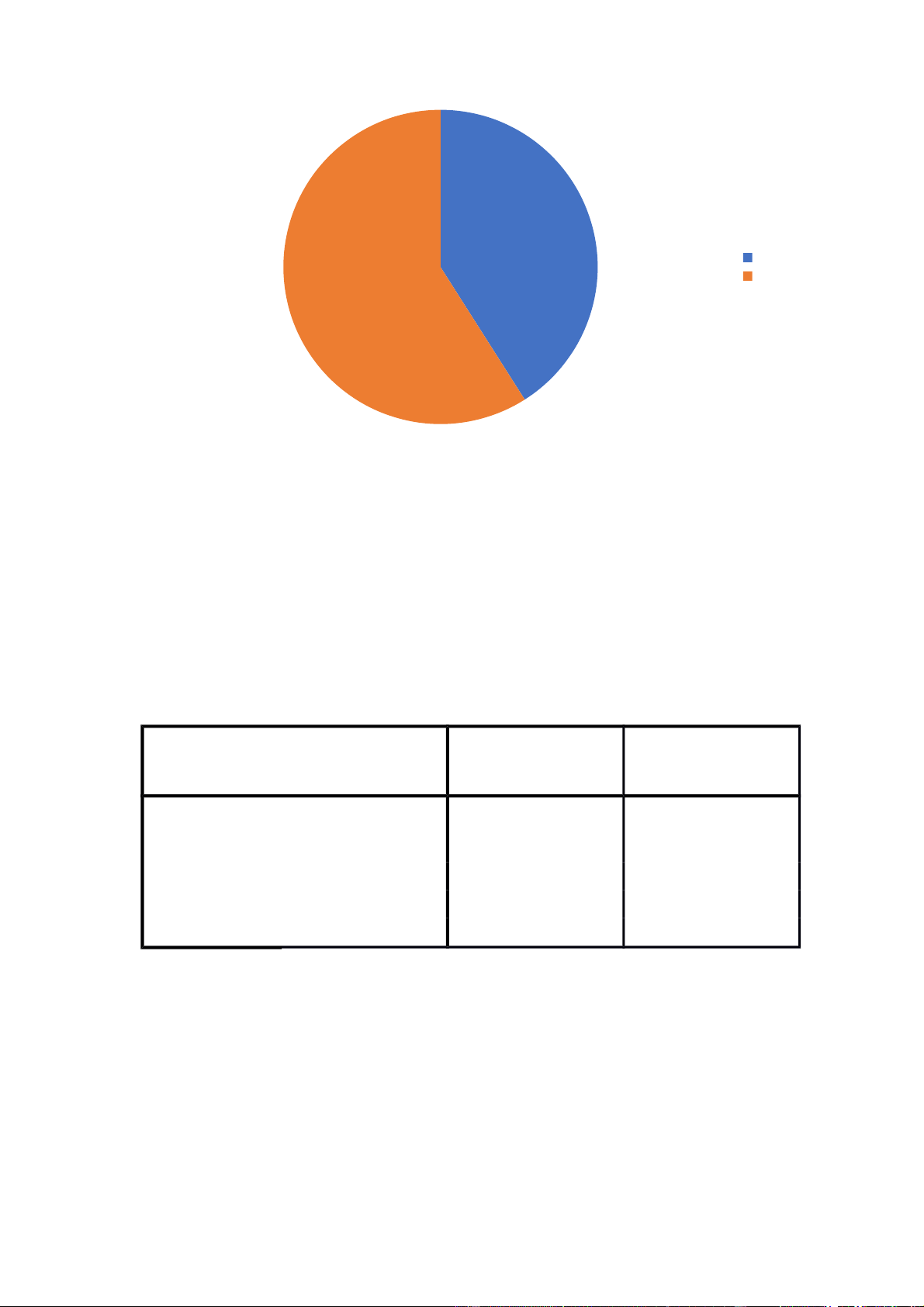

Tình trạng sử có 97 97.0 dụng thẻ không 3 3.0 lOMoARcPSD| 38372003

Bảng 1.6 Bảng thống kê về tình trạng sử dụng thẻ ATM 3.00 % có khống 97.00 %

Hình 4.5 Biểu đồ thống kê tình trạng sử dụng thẻ ATM

Về tình trạng sử dụng thẻ, có 97 sinh viên hiện đang sử dụng thẻ ATM chiếm 97%,

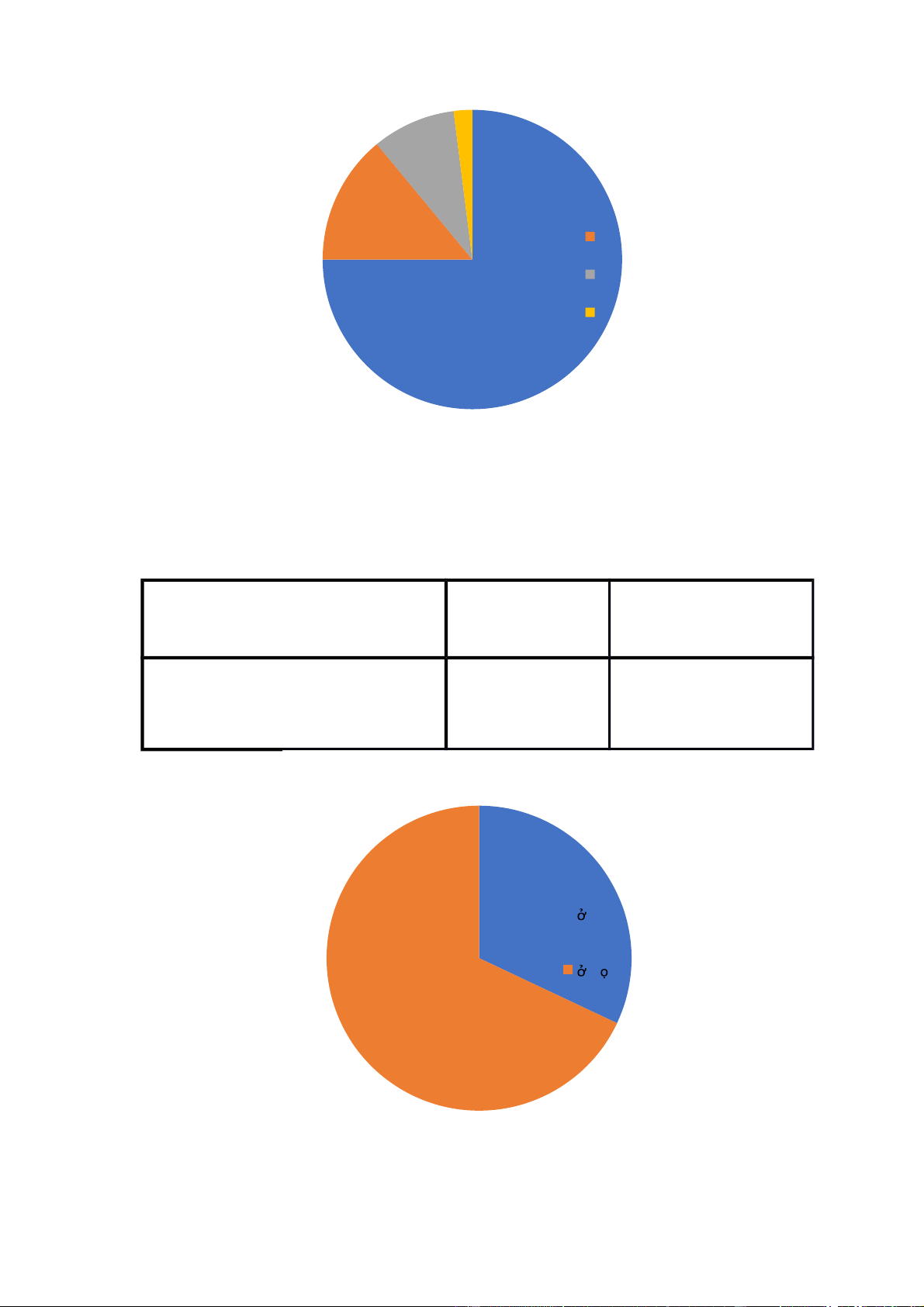

còn lại 3 sinh viên, tương đương 3 % không sử dụng thẻ N % Báo đài truyền thông 3 3.0 Nguồn tiếp Người thân bạn bè 22 22.0 cận

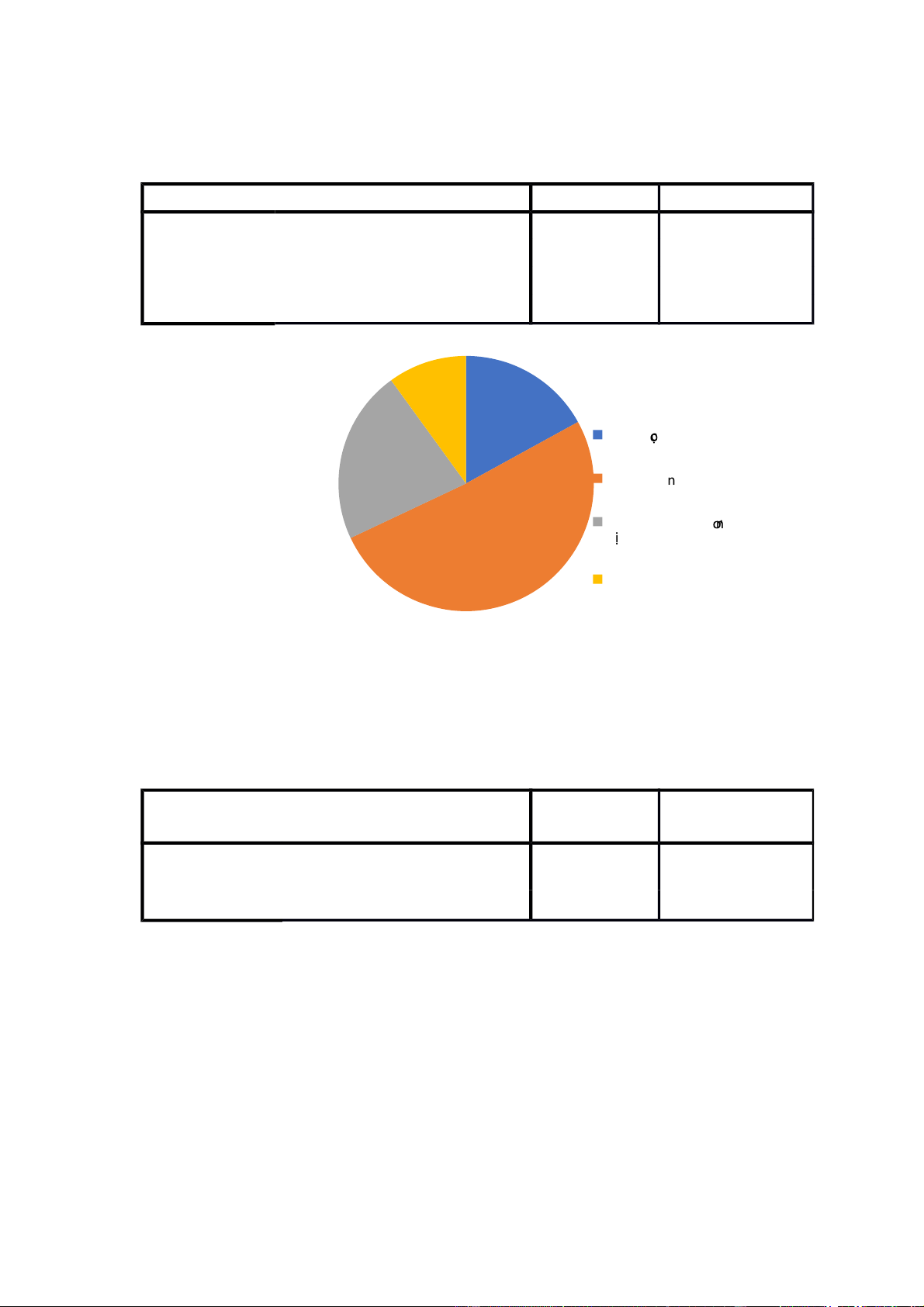

Nhà trường khuyến khích 30 30.0 Tự tìm hiểu 45 45.0

Bảng 1.7 Bảng thống kê nguồn tiếp cận 3.00 % 22.00 %

báo đài truyềnề thống 45.00 %

người thân b n bèạ nhà

trường khuyềnố khích t tm hi uự ể 30.00 %

Hình 4.6 Biểu đồ thống kê về nguồn tiếp cận

Về các nguồn tiếp cận thẻ ATM, đáng bất ngờ là yếu tố truyền thông lại chiếm tỉ

trọng rất nhỏ( chỉ 3%). Trong khi đó, hầu hết sinh viên tự tìm hiểu thông tin và

quyết định sử dụng thẻ( 44%). Điều này cho thấy sinh viên Đại học Thương Mại

có sự hiểu biết nhất định về thẻ cũng như rất chủ động trong vấn đề sử dụng. ảnh lOMoARcPSD| 38372003

hưởng của nhà trường,bạn bè- người than theo thứ tự có tỉ trọng là 30% và 22%.

Đây có thể là yếu tố đáng xem xet của các ngân hàng trong việc mở rộng số lượng khách hàng. N % Đóng học phí 17 17.0

Mục đích sử Rút - chuyển tiền 51 51.0 dụng thẻ

Thanh toán hoá đơn giao dịch 22 22.0 Khác 10 10.0

Bảng 1.8 Bảng thống kê mục đích sử dụng thẻ 10.00 % 17.00 % đóng hc p hí 22.00 % rút - chuyn ể t ềnề thanh toán hoá đn gia o dch 51.00 % khác

Hình 4.7 Biểu đồ thống kê mục đích sử dụng thẻ

Về mục đích sử dụng thẻ, 51% sinh viên sử dụng thẻ để rút, chuyển –nhận tiền từ

người thân, 22% sinh viên sử dụng thẻ để thanh toán các hóa đơn, giao dịch

thương mại.10% sinh viên sử dụng thẻ để đóng học phí. Còn lại 10% sinh viên sử

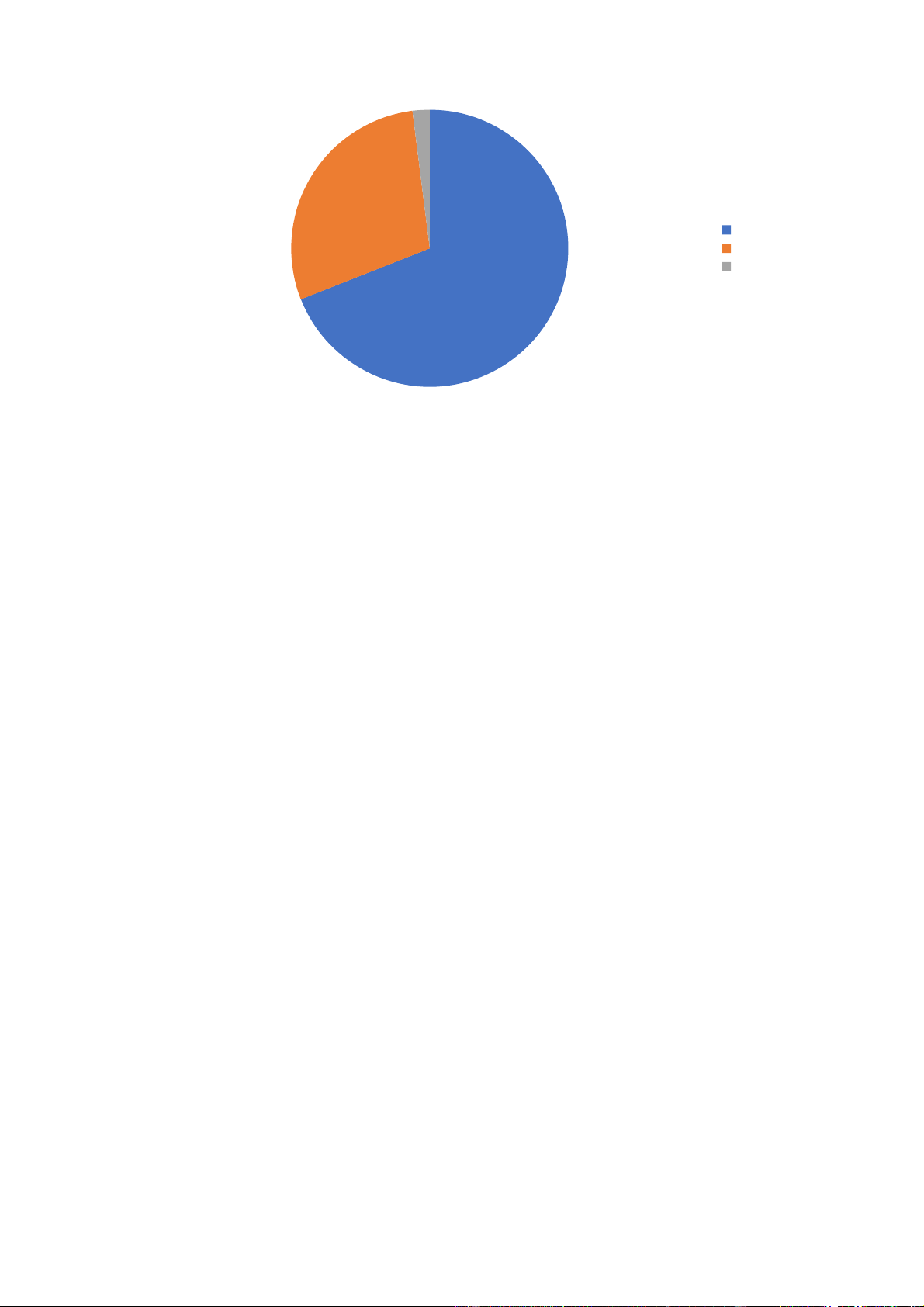

dụng thẻ cho nhưng mục đích khác. N % Phương thức Tiền mặt 70 70.0 thanh toán chủ yếu Thẻ 30 30.0 lOMoARcPSD| 38372003 Bảng 1.9 Bảng thống kê phương 2.00 % thức thanh 29.00 % toán chủ yếu tềnề m tặ thẻ 69.00 % khác

HÌnh 4.8Biểu đồ thống kê phương thức thanh toán chủ yếu

Về phương thức thanh toán chủ yếu, mặc dù hết hết các bạn sinh viên đều đã có

thẻ ATM nhưng phần đông vẫn sử dụng phương thức thanh toán bằng tiền mặt là

chủ yếu. chỉ có 30% số sinh viên sử dụng thanh toán bằng thẻ là phương thức

thanh toán chính. Điều này có thể lý giải là do nền kinh tế Việt Nam đang chuyển

từ sản xuất hàng hóa nhỏ bao cấp, tập trung sang nền kinh tế thị trường, việc thanh

toán trong dân cư với nhau phổ biến vẫn làm bằng tiền mặt. thu nhập của dân cư

nói chung của là mức thấp, những sản phẩm thỏa mãn nhu cầu thiết thế yếu của

dân cư vẫn chủ yếu được mua sắm ở chợ tự do cộng với thói quen sử dụng tiền

mặt, đơn giản, thuận tiện bao đời nay không dễ dàng nhanh chóng thay đổi. lOMoARcPSD| 38372003 N %t Dưới 5 lần 51 51.0 5 - 10 lần 30 30.0 Valid 10 - 30 lần 13 13.0 Trên 30 lần 6 6.0

Bảng 1.10 Bảng thống kê tần suất mua sắm online 6.00% 13.00 % d i 5 lânề 5 - 10 lânề 51.00% 10 - 30 lânề trền 30 lânề 30.00 %

Hình 4.9 Biểu đồ thống kê tần suất mua sắm oline

Về tần suất sử dụng thẻ, có thẻ nói mức độ sử dụng thẻ cua sinh viên Đại học

thương mại còn khá hạn chế, chủ yếu 0-5 lần/ tháng(51%), số người sử dụng thẻ

5-10 lần/tháng là 30 người, chiếm 30%, sử dụng thẻ 10-30 lần/ tháng có 13 người,

chiếm 13%. Chỉ có 6% sinh viên được khảo sat là sử dụng thẻ trên 30 lần/ tháng.

1.3 vè yếu tố pháp luật N Minimu Maximu Trung m m bình PL1 100 1 5 3.59 PL2 100 1 5 3.78 PL3 100 1 5 3.73

Bảng 2.1 Bảng thống kê theo yếu tố pháp luật

Về yếu tố luật pháp, các yếu tố đều được đánh giá ở mức trung bình trở nên( mức

đánh giá thấp nhất là 1, cao nhất là 5), trong đó đáng chú ý là các thang đo PL2 và

PL3 được đánh giá cao, theo thứ tự là 3,78 và 3,73. Điều này cho thấy nhân tố

pháp luật có ảnh hưởng đến quyết định lưa chọn sử dụng thẻ của sinh viên, trong

đó việc pháp luật ban hành những chính sách quy định quyền- nghĩa vụ của các

bên khi tham gia, khi xảy ra rủi ro cũng như có những hình phạt xử lý các đối

tượng lừa đảo, gây hại cho chủ thẻ khiến người sử dụng cảm thấy được đảm bảo

và yên tâm hơn khi quyết định. lOMoARcPSD| 38372003

1.4 về yếu tố chi phí N Minimu Maximu Trung m m bình CP1 100 1 5 3.66 CP2 100 1 5 3.43 CP3 100 1 5 3.29

Bảng 2.2 Bảng thống kê theo yêu tố chi phí

Về yếu tố chi phí, các yếu tố đều được đánh giá ở mức khá cao( mức đánh giá thấp

nhất là 1, cao nhất là 5), điều này được đối tượng khảo sát quan tâm . đây là điều

quan trọng đối với các ngân hàng khi cung cấp dịch vụ cho khách hàng. 1.5 về yếu tố lợi ích N Minimu Maximu Trung m m bình LI1 100 1 5 3.81 LI2 100 1 5 3.74 LI3 100 1 5 3.77 LI4. 100 1 5 3.66

Bảng 2.3 Bảng thống kê theo yếu tố lợi ích

Về yếu tố lợi ích, các yếu tố đều được đánh giá ở mức cao. Thấp nhất là 3.66, cao

nhất là 3.81. mức đánh giá thấp nhất là 1, cao nhất là 5. Có thể thấy, nguyên nhân

chính thúc đẩy sinh viên sử dụng thẻ đó là các lợi ích khi thanh toán thẻ( chiết

khấu, mã giảm giá….) đây cũng có thể là một gợi ý cho các ngân hàng trong việc

phát hành thẻ đi kèm với các ưu đãi hấp dẫn để thúc đẩy số lượng khách hàng

cũng như số lượng giao dịch.

1.6 khả năng sẵn sàng của hệ thống cây ATM, máy POS( máy quẹt thẻ) N Minimu Maximu Trung m m bình KNSS1 100 1 5 3.42 KNSS2 100 1 5 3.55 KNSS3 100 1 5 3.68 KNSS4 100 1 5 3.67 KNSS5 100 1 5 3.47 KNSS6 100 1 5 3.46

Bảng 2.4 Bảng thống kê theo yếu tố khả năng sẵn sàng

Về yếu tố khả năng sẵn sàng, các yếu tố đều được đánh giá ở mức khá cao( mức

đánh giá thấp nhất là 1, cao nhất là 5), có hai thang đo được đánh giá cao là

KNSS3 và KNSS4 theo thứ tự là 3.68 và 3,67. Điều này có thể giải thích là do lOMoARcPSD| 38372003

việc trang bị máy ATM hoạt động 24/24 và máy hoạt động ít trục trặc khiến cho

người sử dụng không gặp phải những sự cố bất tiện, tạo tâm lý thoải mái cho người dùng.

1.7 yếu tố các chính sách của ngân hàng N Minimu Maximu Trung m m bình CS1 100 1 5 3.67 CS2 100 1 5 3.62 CS3 100 1 5 3.74 CS4 100 1 5 3.64 CS5 98 1 5 3.53

Bảng 2.5 Bảng thống kê theo yếu tố các chính sách của ngân hàng

Về yếu tố chính sách, các yếu tố đều được đánh giá ở mức khá cao( mức đánh giá

thấp nhất là 1, cao nhất là 5).đáng chú ý là thang đo CS3 được đánh giá cao nhất(

3,74), nguyên nhân chính khiến sinh viên lựa chọn sử dụng thẻ là vì thủ tục làm

thẻ được rút ngắn, đơn giản hóa, sinh viên không phải chờ đợi lâu để đến phiê giao dịch.

2. Kiểm định Cronbach’s alpha

Theo Hair( 1995), độ tin cậy của số liệu được định nghĩa như là một mức

độ mà nhờ đó sự đo lường của các biến điều tra không gặp phải các sai số, và

nhờ đó cho ta kết quả trả lời từ bản thân phía người được phỏng vấn là chính xác

và đúng với thực tế, sự khiếm khuyết trong quá trình đo lường mà có thể ảnh

hưởng đến việc điền các số liệu cho từng biến

Nghiên cứu sử dụng thang đo likert với 5 mức độ đo lường. để đánh giá độ

tin cậy của thang đo được xây dựng, ta sử dụng hệ số Cronback’s Alpha. Theo

quy ước thì một tập hợp các mục hỏi dùng để đo lường được đánh giá là tốt phải

có hệ số alpha>0,8. Hệ số ∝ sẽ cho bạn biết các đo lường của bạn có liên kết với nhau hay không.

Theo Hoàng trọng” nhiều nhà nghiên cứu đồng ý rằng Cronback’s Alpha từ

0,8-1 thì thang đo lường tốt, từ 0,7-0,8 là sử dụng được. cũng có nhà nghiên cứu

đề nghị rằng Cronback’s Alpha từ 0,6 trở nên là có thể sử dụng được trong

trường hợp khái niệm đang nghien cứu là mới hoặc mới đối với người trả lời

trong bối cảnh nghiên cứu

Ở đây, khi đánh giá Cronbach’s Alpha. Biến nào có hệ số tương quam biếm

tổng( item total correlation) nhỏ hơn 0,3 sẽ bị loại và tiêu chuẩn để lựa chọn

thang đo là hệ số cronbach’s Alpha phải lớn hơn 0,6

2.1 kiểm định hệ số cronbach’s Alpha yếu tố pháp luật Reliability Statistics Cronbach's N of Alpha Items lOMoARcPSD| 38372003 .938 3

B ng 3.1 B ng cronbach’s Alpha yếuố tốố pháp lu tả ả ậ Item-Total Statistics Scale Mean Scale Corrected Cronbach's if Item Variance if Item-Total Alpha if Deleted Item Correlation Item Deleted Deleted PL1 7.51 5.061 .884 .903 PL2 7.32 5.533 .879 .905 PL3 7.37 5.609 .857 .922

Bảng 3.2 Bảng hệ số cronbach’s Alpha của từng biến quan sát đo yếu tố pháp luật

Nhóm biến yếu tố luật pháp có 3 biến quan sát. Cả 3 biến này đều có hệ số

tương quan biến tổng lớn hơn 0.3 nên được chấp nhận. Ngoài ra, hệ số Cronbach’s

Alpha rất cao 0.938 ( lớn hơn 0.6) nên thang đo định hướng yếu tố luật pháp đạt

yêu cầu. Các biến này được được vào phân tích nhân tố tiếp theo. 2.2 yếu tố chi phí Reliability Statistics Cronbach's N of Alpha Items .859 3

Bảng 3.3 Bảng cronbach’s Alpha yếu tố chi phí Item-Total Statistics

Scale Mean Scale Corrected Cronbach's if Item Variance if Item-Total Alpha if Deleted Item Deleted Correlation Item Deleted CP1 6.72 5.678 .681 .851 CP2 6.95 4.997 .755 .783 CP3 7.09 4.972 .770 .769

Bảng 3.4 Bảng hệ số cronbach’s Alpha của từng biến quan sát đo yếu tố chi phí

Nhóm biến chi phí – giá cả có 3 biến quan sát. Cả 3 biến này đều có hệ số

tương quan biến tổng lớn hơn 0.3 nên được chấp nhận. Ngoài ra, hệ số

Cronbach’s Alpha khá cao 0.859 ( lớn hơn 0.6) nên thang đo định hướng chi phí

giá cả đạt yêu cầu. Các biến này được được vào phân tích nhân tố tiếp theo

2.3 yếu tố lợi ích Reliability Statistics Cronbach's N of Alpha Items .888 4 lOMoARcPSD| 38372003

Bảng 3.5 Bảng cronbach’s Alpha yếu tố lợi ích Item-Total Statistics Scale Mean Scale Corrected Cronbach's if Item Variance if Item-Total Alpha if Deleted Item Correlation Item Deleted Deleted LI4 11.24 8.023 .784 .844 LI2 11.21 8.450 .771 .849 LI3 11.32 7.998 .774 .848 LI1. 11.17 9.011 .689 .879

Bảng 3.6 Bảng hệ số cronbach’s Alpha của từng biến quan sát đo yếu tố lợi ích

Nhóm biến tiện ích khi dùng thẻ có 4 biến quan sát. Cả 4 biến này đều có hệ

số tương quan biến tổng lớn hơn 0.3 nên được chấp nhận. Ngoài ra, hệ số

Cronbach’s Alpha khá cao 0.888 ( lớn hơn 0.6) nên thang đo định hướng tiện ích

khi dùng thẻ đạt yêu cầu. Các biến này được được vào phân tích nhân tố tiếp theo

2.4 yếu tố khả năng sẵn sàng của hệ thống ATM, POS Reliability Statistics Cronbach's N of Alpha Items .939 7

Bảng 3.7 Bảng cronbach’s Alpha yếu tốkhả năng sẵn sàng Item-Total Statistics Scale Mean Scale Corrected Cronbach's if Item Variance if Item-Total Alpha if Deleted Item Correlation Item Deleted Deleted KNSS1 21.60 35.253 .853 .924 KNSS2 21.47 36.050 .799 .929 KNSS3 21.34 35.358 .823 .927 KNSS4 21.35 35.866 .817 .927 KNSS5 21.55 35.785 .790 .930 KNSS7 21.25 35.442 .831 .926 KNSS6 21.56 36.047 .691 .940

Bảng 3.8 Bảng hệ số cronbach’s Alpha của từng biến quan sát đoyếu tố khả năng sẵn sàng lOMoARcPSD| 38372003

Nhóm biến khả năng sử dụng thẻ có 7 biến quan sát. Cả 7 biến này đều có hệ

số tương quan biến tổng lớn hơn 0.3 nên được chấp nhận. Ngoài ra, hệ số

Cronbach’s Alpha khá cao 0.939 ( lớn hơn 0.6) nên thang đo định hướng tiện ích

khi dùng thẻ đạt yêu cầu. Các biến này được được vào phân tích nhân tố tiếp theo

2.4 yếu tố chính sách của ngân hàng Reliability Statistics Cronbach's N of Alpha Items .926 5

Bảng 3.9 Bảng cronbach’s Alpha yếu tố chính sách ngân hàng Item-Total Statistics Scale Mean Scale Corrected Cronbach's if Item Variance if Item-Total Alpha if Deleted Item Correlation Item Deleted Deleted CS1 14.61 15.209 .842 .901 CS2 14.67 15.872 .775 .914 CS3 14.54 15.777 .836 .904 CS4 14.65 15.239 .803 .909 CS5 14.79 15.098 .779 .915

Bảng 3.10 8 Bảng hệ số cronbach’s Alpha của từng biến quan sát đo yếu tố chính sách ngân hàng

Nhóm biến chính sách của các đơn vị cung cấp thẻ có 5 biến quan sát. Cả

5 biến này đều có hệ số tương quan biến tổng lớn hơn 0.3 nên được chấp nhận.

Ngoài ra, hệ số Cronbach’s Alpha khá cao 0.926 ( lớn hơn 0.6) nên thang đo định

hướng chính sách của các đơn vị cung cấp thẻ đạt yêu cầu. Các biến này được

được vào phân tích nhân tố tiếp theo lOMoARcPSD| 38372003

3. Phân tích yếu tố khám phá EFA

Sau khi đánh giá độ tin cậy thang đo bằng hệ số Cronbach’s alpha, trong phần

này ta sử dụng phương pháp phân tích nhân tố khám phá (EFA). Nhân tố khám phá,

gọi tắt là EFA, dùng để rút gọn một tập hợp k biến quan sát thành một tập F (với F

< k) các nhân tố có ý nghĩa hơn. Trong nghiên cứu, chúng ta thường thu thập được

một số lượng biến khá lớn và rất nhiều các biến quan sát trong đó có liên hệ tương

quan với nhau. Thay vì đi nghiên cứu 20 đặc điểm nhỏ của một đối tượng, chúng ta

có thể chỉ nghiên cứu 4 đặc điểm lớn, trong mỗi đặc điểm lớn này gồm 5 đặc điểm

nhỏ có sự tương quan với nhau. Điều này giúp tiết kiệm thời gian và kinh phí nhiều

hơn cho người nghiên cứu.

Với kiểm định độ tin cậy thang đo Cronbach Alpha, chúng ta đang đánh giá mối

quan hệ giữa các biến trong cùng một nhóm, cùng một nhân tố, chứ không xem xét

mối quan hệ giữa tất cả các biến quan sát ở các nhân tố khác. Trong khi đó, EFA

xem xét mối quan hệ giữa các biến ở tất cả các nhóm (các nhân tố) khác nhau nhằm

phát hiện ra những biến quan sát tải lên nhiều nhân tố hoặc các biến quan sát bị phân

sai nhân tố từ ban đầu.

● Các tiêu chí trong phân tích EFA -

Hệ số KMO (Kaiser-Meyer-Olkin) là một chỉ số dùng để xem xét sự thích

hợpcủa phân tích nhân tố. Trị số của KMO phải đạt giá trị 0.5 trở lên (0.5 ≤ KMO

≤ 1) là điều kiện đủ để phân tích nhân tố là phù hợp. Nếu trị số này nhỏ hơn 0.5, thì

phân tích nhân tố có khả năng không thích hợp với tập dữ liệu nghiên cứu. -

Kiểm định Bartlett (Bartlett’s test of sphericity) dùng để xem xét các biến

quansát trong nhân tố có tương quan với nhau hay không. Chúng ta cần lưu ý, điều

kiện cần để áp dụng phân tích nhân tố là các biến quan sát phản ánh những khía

cạnh khác nhau của cùng một nhân tố phải có mối tương quan với nhau. Điểm này

liên quan đến giá trị hội tụ trong phân tích EFA được nhắc ở trên. Do đó, nếu kiểm

định cho thấy không có ý nghĩa thống kê thì không nên áp dụng phân tích nhân tố

cho các biến đang xem xét. Kiểm định Bartlett có ý nghĩa thống kê (sig Bartlett’s

Test < 0.05), chứng tỏ các biến quan sát có tương quan với nhau trong nhân tố. lOMoARcPSD| 38372003 -

Trị số Eigenvalue là một tiêu chí sử dụng phổ biến để xác định số lượng nhân

tốtrong phân tích EFA. Với tiêu chí này, chỉ có những nhân tố nào có Eigenvalue ≥

1 mới được giữ lại trong mô hình phân tích . -

Tổng phương sai trích (Total Variance Explained) ≥ 50% cho thấy mô hình

EFAlà phù hợp. Coi biến thiên là 100% thì trị số này thể hiện các nhân tố được trích

cô đọng được bao nhiêu % và bị thất thoát bao nhiêu % của các biến quan sát. -

Hệ số tải nhân tố (Factor Loading) hay còn gọi là trọng số nhân tố, giá trị

nàybiểu thị mối quan hệ tương quan giữa biến quan sát với nhân tố. Hệ số tải nhân

tố càng cao, nghĩa là tương quan giữa biến quan sát đó với nhân tố càng lớn và ngược lại.

Tiến hành phân tích nhân tố khám phá EFA, được kết quả như sau:

3.1Hệ số KMO và kiểm định Bartlett’

KMO and Bartlett's Test

Kaiser-Meyer-Olkin Measure of Sampling .890 Adequacy. 2070.76 Approx. Chi-Square Bartlett's Test of 8 Sphericity df 231 Sig. .000

Hệ số KMO=0,890 và sig =0,000 chứng tỏ mô hình phân tích nhân tố là thích hợp

với mẫu dữ liệu của khảo sát và các biến quan sát cps sự tương quan chặt chẽ với nhau. 3.2Phương sai trích lOMoARcPSD| 38372003

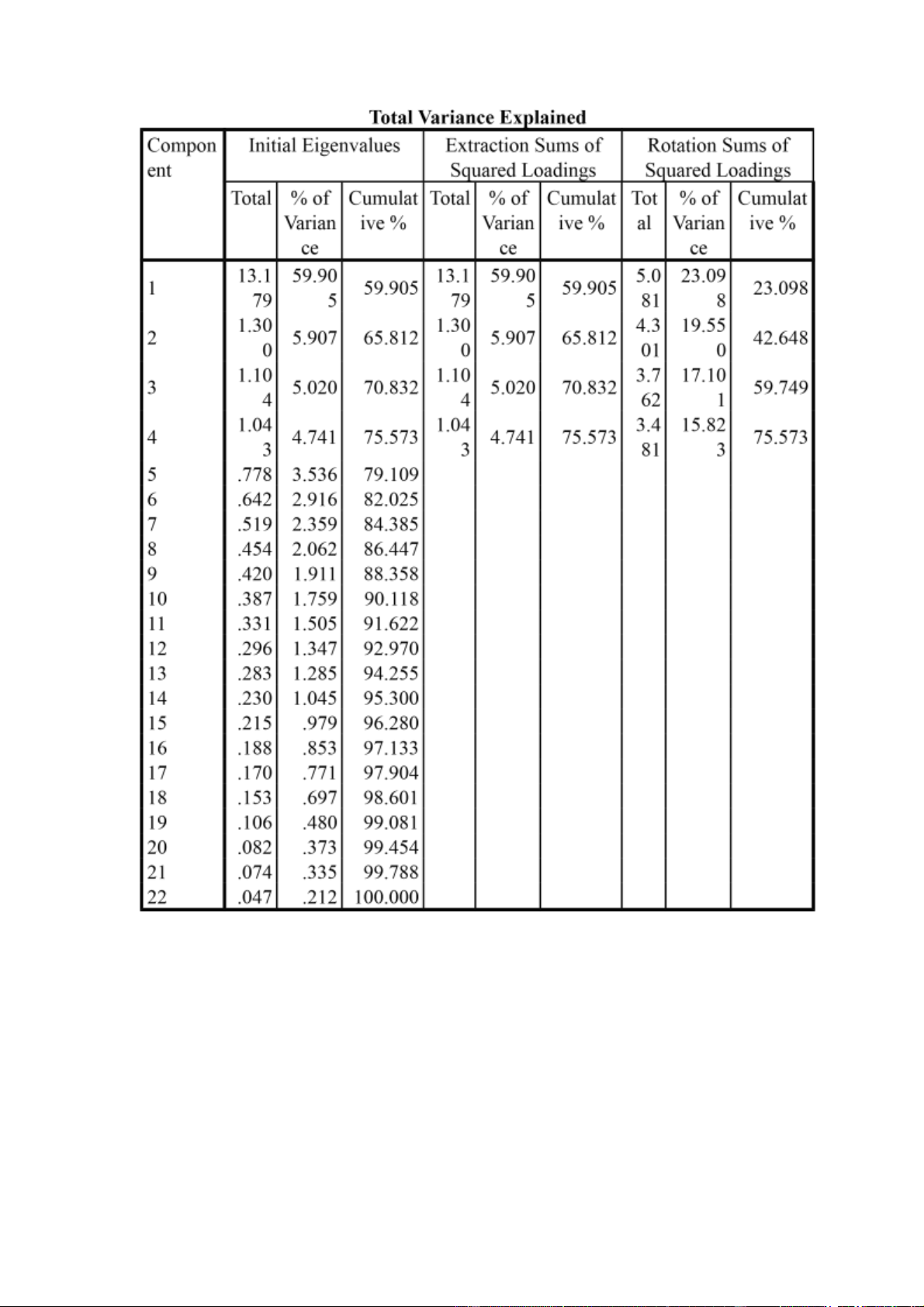

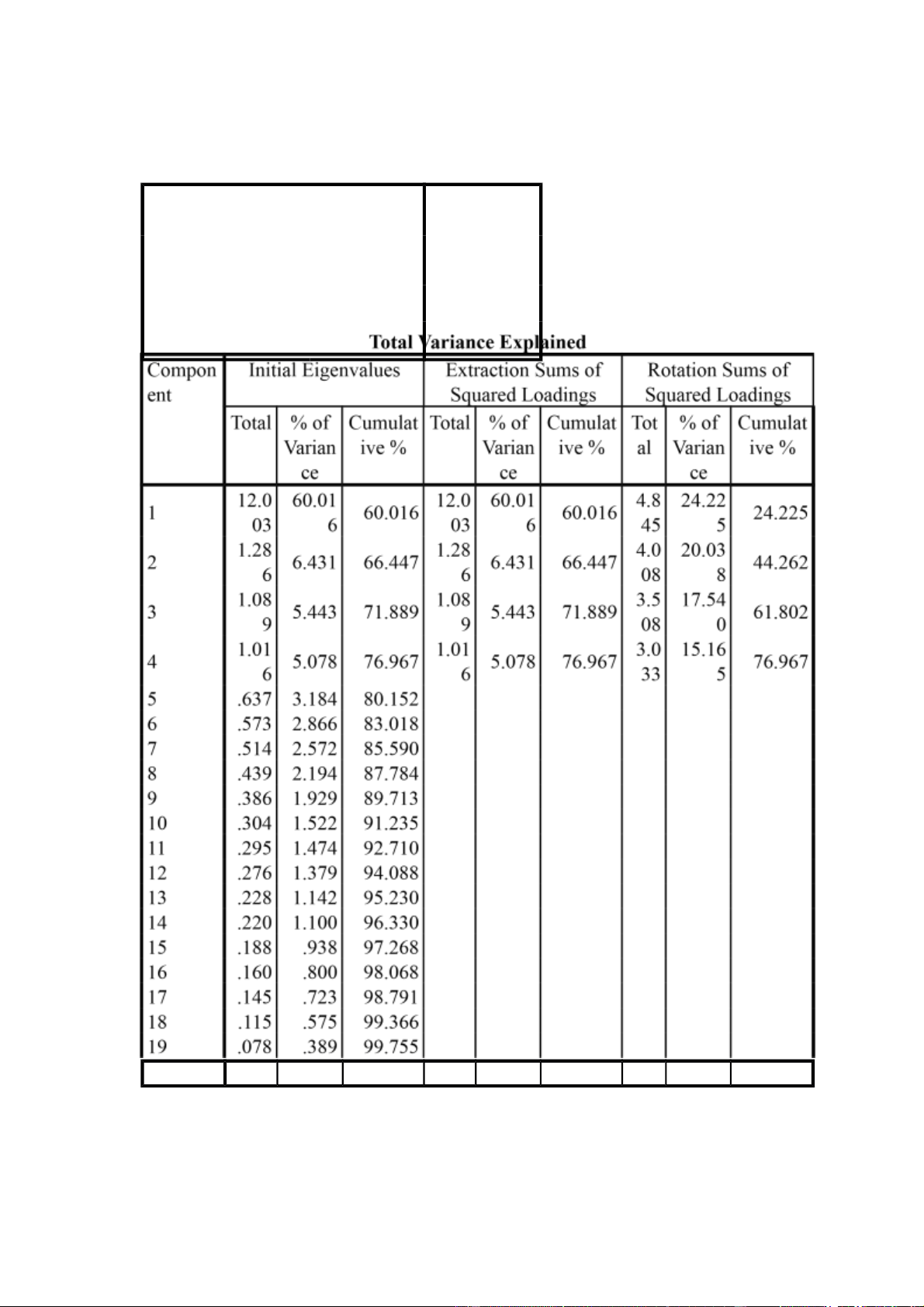

Bảng 4.2 Bảng phương sai trích Extraction

Method: Principal Component Analysis.

Với phương sai rút trích Principal Componets và phép quay Varimax, phân tích

nhân tố đã trích ra được 4 nhân tố từ 22 biến quan sát và với phương sai là 75.573

( lớn hơn 50 %), điều này chứng tỏ 4 nhân tố đã giải thích được 75,573 % biến thiên của dữ liệu. lOMoARcPSD| 38372003

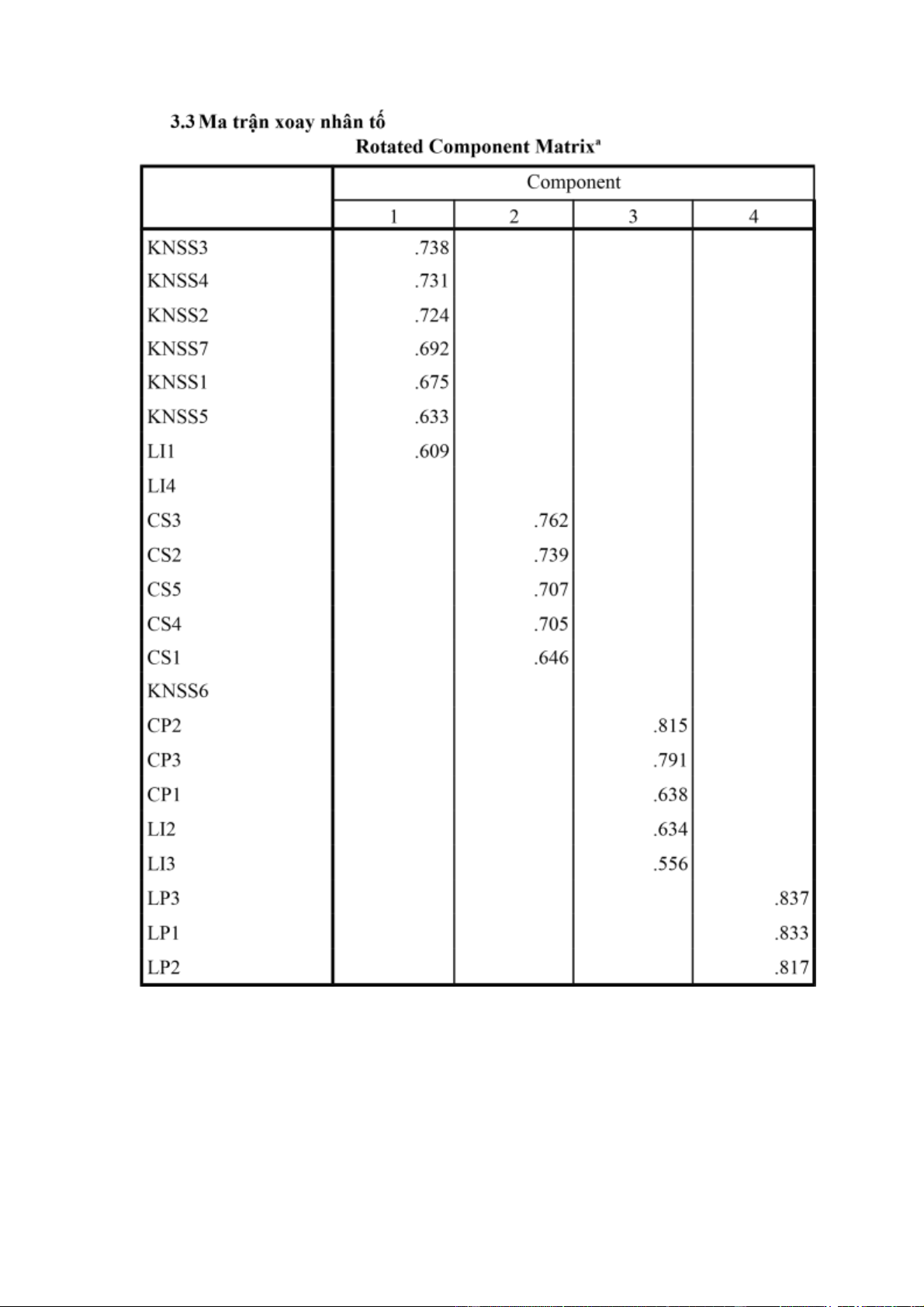

Bảng 4.3 bảng ma trận xoay nhân tố

Yếu tố LI4 và KNSS6 bị loại ra khỏi mô hình nghiên cứu. các thang đo còn lại. các

nhân tố còn lại tập trung về 4 nhóm.

Kiểm tra chỉ số EFA lần 2: lOMoARcPSD| 38372003

KMO and Bartlett's Test Kaiser-Meyer-Olkin Measure of .891 Sampling Adequacy. Approx. 1832.385 Chi- Square Bartlett's Test of Sphericity df 190 Sig. .000 20 .049 .245 100.000

Extraction Method: Principal Component Analysis.

Dựa trên bảng trên ta có K.M.O = 0.891 ( > 0.50 ) phân tích nhân tố thích hợp vào dữ liệu nghiên cứu. lOMoARcPSD| 38372003

Kết quả kiểm định Barlett’s là 1832.38 với mức ý nghĩa sig .000 < 0.05, điều này

chứng tỏ dữ liệu dùng để phân tích nhân tố là hoàn toàn thích hợp.

Với phương sai rút trích Principal Componets và phép quay Varimax, phân tích

nhân tố đã trích ra được 4 nhân tố từ 20 biến quan sát và với phương sai là76.967 ( lớn hơn 50 %)

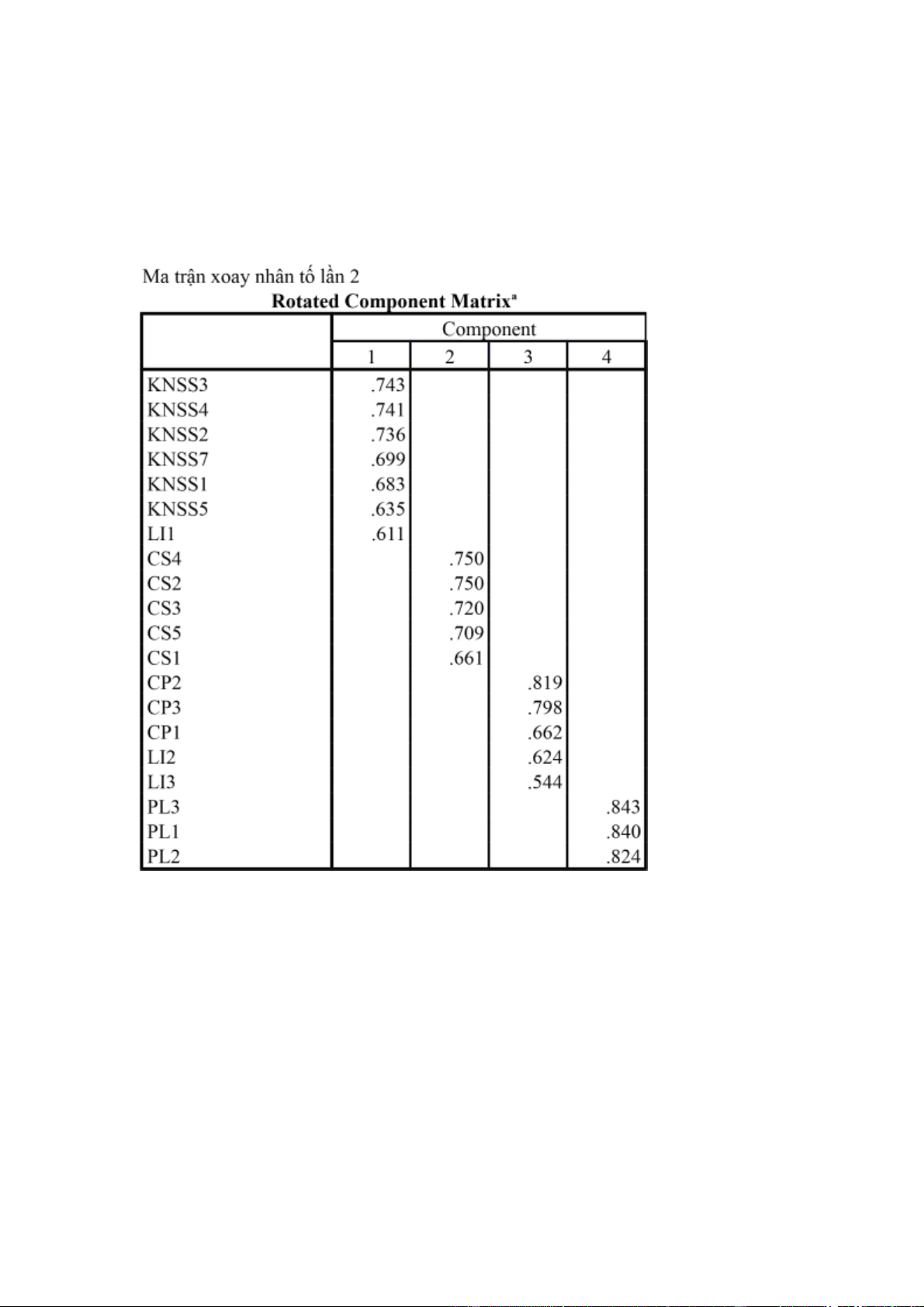

Bảng 4.6 bảng ma trận xoay nhân tố lần 2

Extraction Method: Principal Component Analysis.

Rotation Method: Varimax with Kaiser Normalization.

a. Rotation converged in 8 iterations. lOMoARcPSD| 38372003

Ma trận trên đã đảm bảo các biến được gom lại thành từng nhóm, và không có

biến nào tải ở cả hai nhân tố hay không có biến nào mà không có hệ số tải, hầu

hết các biến đều có hệ số tải lớn hơn 0.5. Trong đó:

- 7 biến cùng hội tụ về nhân tố một là KNSS3 KNSS4 KNSS2 KNSS7 KNSS1 KNSS5 LI1 -

- 5 biến cùng hội tụ về nhân tố hai là CS4 CS2 CS3 CS5 CS1 -

- 5 biến cùng hội tụ về nhân tố ba là CP1,CP2,CP3, LI3, LI2

- 3 biến cùng hội tụ về nhân tố bốn là PL1,PL2,PL3

Hiệu chỉnh mô hình nghiên cứu

Mô hình từ 5 nhân tố còn 4 nhân tố ảnh hưởng đến quyết định lựa chọn sử

dụng thẻ với 20 biến quan sát. 4 nhân tố là:khả năng sẵn sàng của hệ thống

ATM, Máy POS . chính sách của đơn vị phát hành thẻ,tiện ích của thẻ , pháp

luật theo thứ tự được mã hóa là X4, X3,X2,X1 để đưa vào phân tích hồi quy

4. Phân tích hồi quy Model Summaryb Model R

R Square Adjusted R Std. Error of Durbin- Square the Estimate Watson 1 .876a .767 .757 .46642 2.223

a. Predictors: (Constant), X4, X3, X2, X1 b. Dependent Variable: PT bảng 4.7: Summary

Theo kết quả của bảng Model Summaryb, R bình phương hiệu chỉnh đạt .

767 có nghĩa là các biến độc lập giải thích được 76,7% sự biến thiên của

biến phụ thuộc. Phần còn lại được giải thích bởi các biến bên ngoài mô

hình và sai số ngẫu nhiên ANOVA a Model Sum of df Mean F Sig. Squares Square Regression 67.888 4 16.972 78.016 .000 b 1 Residual 20.667 95 .218 Total 88.554 99 a. Dependent Variable: PT

b. Predictors: (Constant), X4, X3, X2, X1 bảng4.8 anova

Trong bảng kết quả ANOVAa, giá trị sig của kiểm định F là 0.000 < 0.005; tức là

mô hình hồi quy tuyến tính xây dựng được phù hợp với tổng thể. lOMoARcPSD| 38372003 Coefficientsa Model Unstandardized Standardized t Sig. Collinearity Coefficients Coefficients Statistics B Std. Error Beta Tolerance VIF (Constant) .351 .196 1.794 .076 X1 .030 .096 .030 .308 .759 .256 3.904 1 X2 .563 .096 .572 5.857 .000 .258 3.878 X3 .241 .077 .255 3.120 .002 .368 2.715 X4 .077 .059 .093 1.302 .196 .486 2.058 a. Dependent Variable: PT

Bảng4.9 coefficient

Ta thấy, Sig của X1 > 0.5. Như vậy biến X1 cần được loại bỏ. Sig

của X2, X3, X4 < 05. Như vậy biến X2, X3, X4 có ý nghĩa trong mô hình

Về hệ số hồi quy chuẩn hoá Beta, ta dễ dàng nhận thấy biến X2 có hệ số

Beta lớn nhất nên ảnh hưởng nhiều nhất đến sự thay đổi của biến phụ

thuộc. Sau đó lần lượt là đến X3, X4. Vì các hệ số đều là hệ số dương,

nên cả 3 biến đều tác động thuận.

Hệ số VIF lớn hơn 2 do vậy có đa cộng tuyến xảy ra.

Như vậy, phương trình hồi quy chuẩn hoá là

PT = 0.572*X2 + 0.255*X3 + 0.93*X4

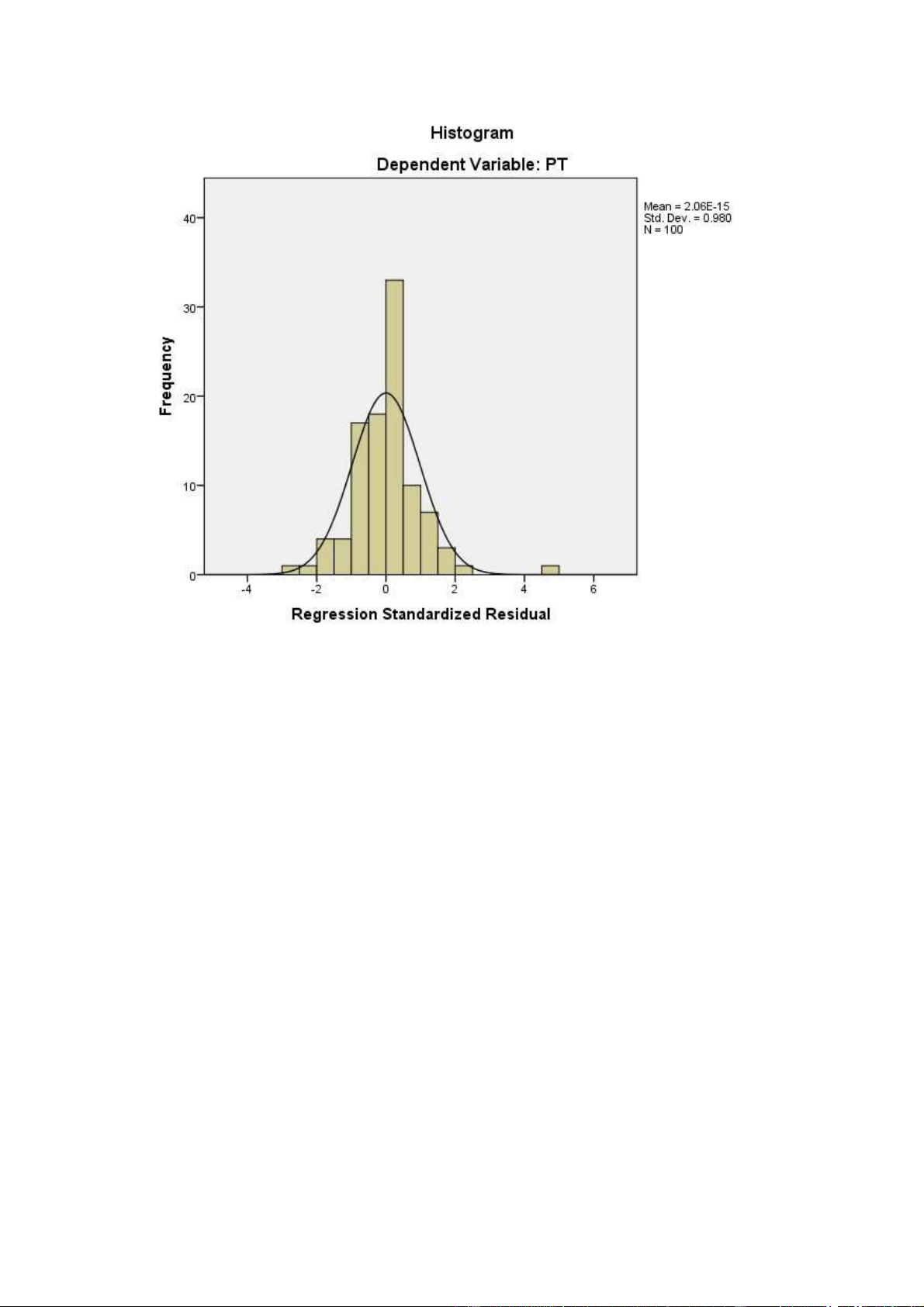

Biểu đồ histogram: giả định phân phối chuẩn của phần dư lOMoARcPSD| 38372003

Ta thấy giá trị trung bình mean là 2.06E – 15 xấp xỉ = 0 và độ lệch

chuẩn 0.98 xấp xỉ =1 càng khẳng định thêm phần dư chuẩn hoá tuân theo phân phối chuẩn lOMoARcPSD| 38372003

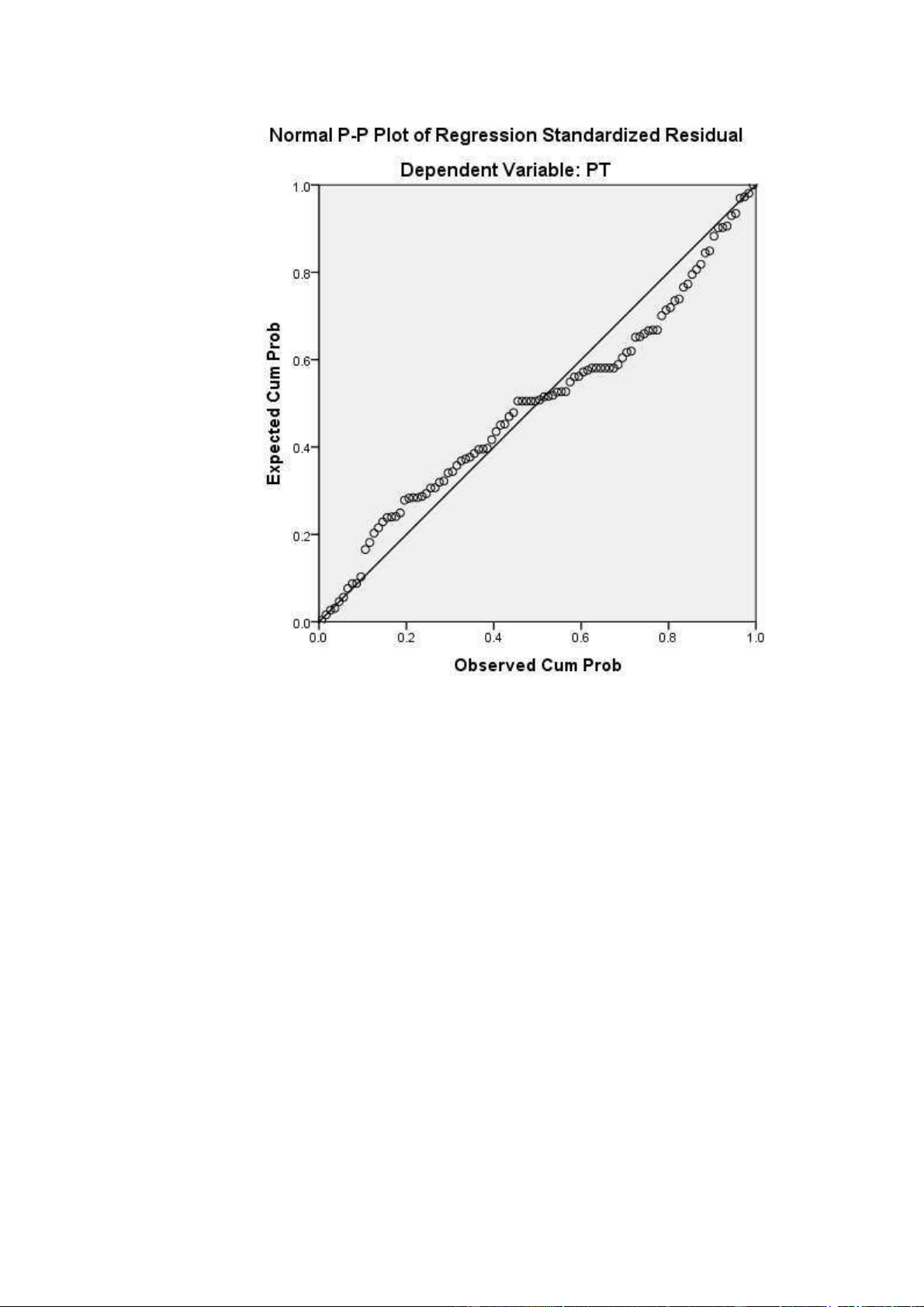

Các điểm phân vị trong phân phối của phần dư không tập trung thành 1

đường chéo, như vậy, giả định phân phối chuẩn của phần dư bị vi phạm lOMoARcPSD| 38372003

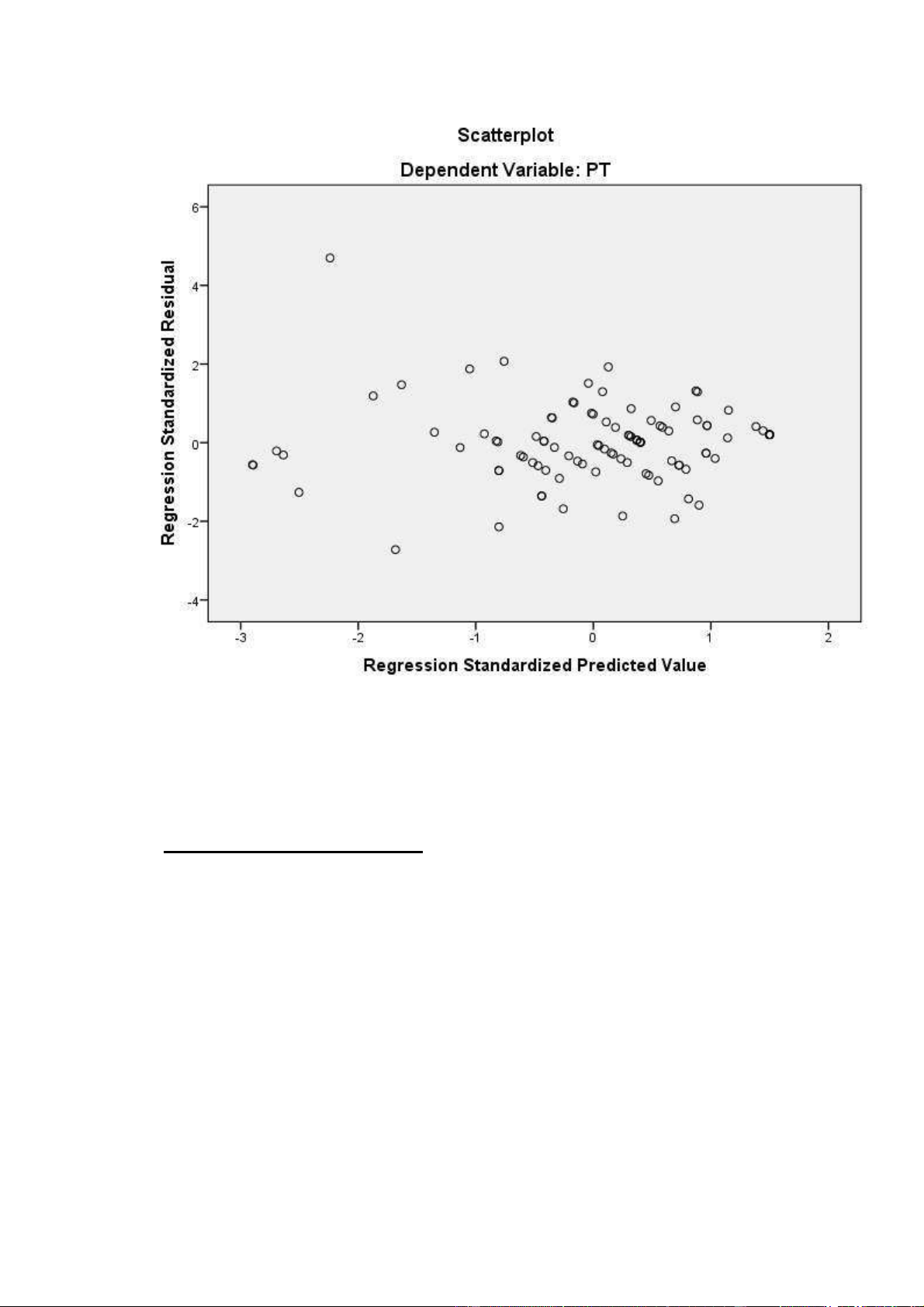

Phần dư chuẩn hoá phân bổ tập trung xung quanh đường tung độ 0, do

vậy giả định quan hệ tuyến tính không bị vi phạm.

II. Kết quả nghiên cứu định tính

Thông qua phỏng vấn chuyên sấu với mẫu nhỏ, nhóm nghiên cứu đã thống kê

được những câu trả lời:

- Bạn: Nguyễn Quang Huy, sinh viên năm 2 khoa quản trị thương hiệu cho biết,

bản thân thường không tìm hiểu yếu tố pháp luaath trước khi dùng thẻ vì cho

rằng nó không quan trọng, ít ảnh hưởng và cảm thấy yên tâm vì bạn mở thẻ tại

trường.Huy cho biết bản thân sẽ cân nhắc đến các yếu tố lợi ích, các chính sách

của ngân hàng nhưng thường thì ít bị ảnh hưởng vấn đề chi phí.

- Bạn , sinh năm năm nhất , khoa kế toán kiểm toán cho biết, cá nhân Thảo

thường không chú ý đến vấn đề pháp luật cũng như chính sách của các ngan lOMoARcPSD| 38372003

hàng. Thay vào đó , bản thân bị ảnh hưởng nhiều bởi yếu tố giá cả, lợi ích.

Thảo cho biết sẽ sử dụng thẻ nếu chi phí rẻ.

- Bạn Nguyễn văn Đăng, sinh viên năm nhất khoa kế toán kiểm toán cho biết

bản thân bị ảnh hưởng bởi các yếu tố chi phí, lợi ích, sự sẵn sang của hệ thống

ATM cũng như các chính sách của ngân hàng. Đăng cũng là số ít người phỏng

vấn có tìm hiểu về yếu tố pháp luật trước khi sử dụng thẻ.

- Chị Nguyễn Ngọc Huyền, sinh viên năm 3 khoa quản trị kinh doanh cho biết

bản thân không tìm hiểu yếu tố pháp luật trước khi làm thẻ bì đây là thẻ liên

kết sinh viên do nhà trường mở. bản thân chị ảnh thường bị ảnh hưởng bởi yếu

tố giá cả lợi ích, cũng như hệ thống ATM, Pos, chính sách. Chi cho biết bản

than sẽ dùng thẻ nếu chi phí thẻ hợp lý và có những chính sách khuyến mại của ngân hàng

Trên đây là 4/12 ý kiến nhóm phỏng vấn thu được. kết quả thống kê cho thấy:

- Hầu hêt sinh viên Đại học Thương Mại ít chịu ảnh hưởng bới yếu tố pháp luật

- - yếu tố có nhiều ảnh hưởng nhất đến quyết định làm thẻ của sinh viên là yếu tố chi phí và giá cả

- Các yếu tố chính sách của ngân hàng, sự sẵn sàng của hệ thống ATM, máy

POS có ảnh hưởng ít hơn đến sinh viên

So sánh kết quả nghiên cứu định tính và định lượng:

- Nhìn chung có sự tương quan giữa mô hình nghiên cứu định tính và kết quả

nghiên cứu định lượng:

- Nhóm yếu tố pháp luật đều có ảnh hưởng rất nhỏ đến quyết định làm thẻ của sinh viên

- - nhóm yếu tố chi phí, giá cả( tương đương yếu tố tiện ích của thẻ trong kết quả

nghiên cứu định lượng) đều có ảnh hưởng lớn đến inh viên

- Các yếu tố còn lại có ảnh hưởng trung bình đến sinh viên -

CHƯƠNG 5: KẾT LUẬN VÀ KIẾN NGHỊ I. Kết luận

- Với kết quả phân tích dữ liệu trên, nhóm nghiên cứu rút ra một số kết luận.

Những yếu tố ảnh hưởng đến quyết định sử dụng thẻ ATM của sinh viên

trường Đại học Thương mại là sự sãn sàng của hệ thống ATM, máy POS, tiện

ích của thẻ, chính sách của đơn vị phát hành thẻ. Trong đó tiện ích của thẻ là

yếu tố ảnh hưởng nhiều nhất đến quyết định sử dụng thẻ ATM của sinh viên.

Đề tài đã đạt được một số kết quả sau: lOMoARcPSD| 38372003

• Khái quát được những vấn đề cơ sở lý luận về thẻ ATM.

• Từ tổng quan nghiên cứu khái quát được các nhân tố ảnh hưởng đến quyết

định sử dụng thẻ ATM của sinh viên trường Đại học Thương Mại.

• Đánh giá được mức ảnh hưởng của các nhân tố trên thông qua khảo sát thực

tế và phân tích thống kê các số liệu khảo sát.

• Xử lý số liệu thu thập được từ sinh viên bằng phần mềm xử lý số liệu phổ biến nhất SPSS.

• Các cơ sở phân tích và phương pháp phân tích đều dựa trên cơ sở thừa kế các

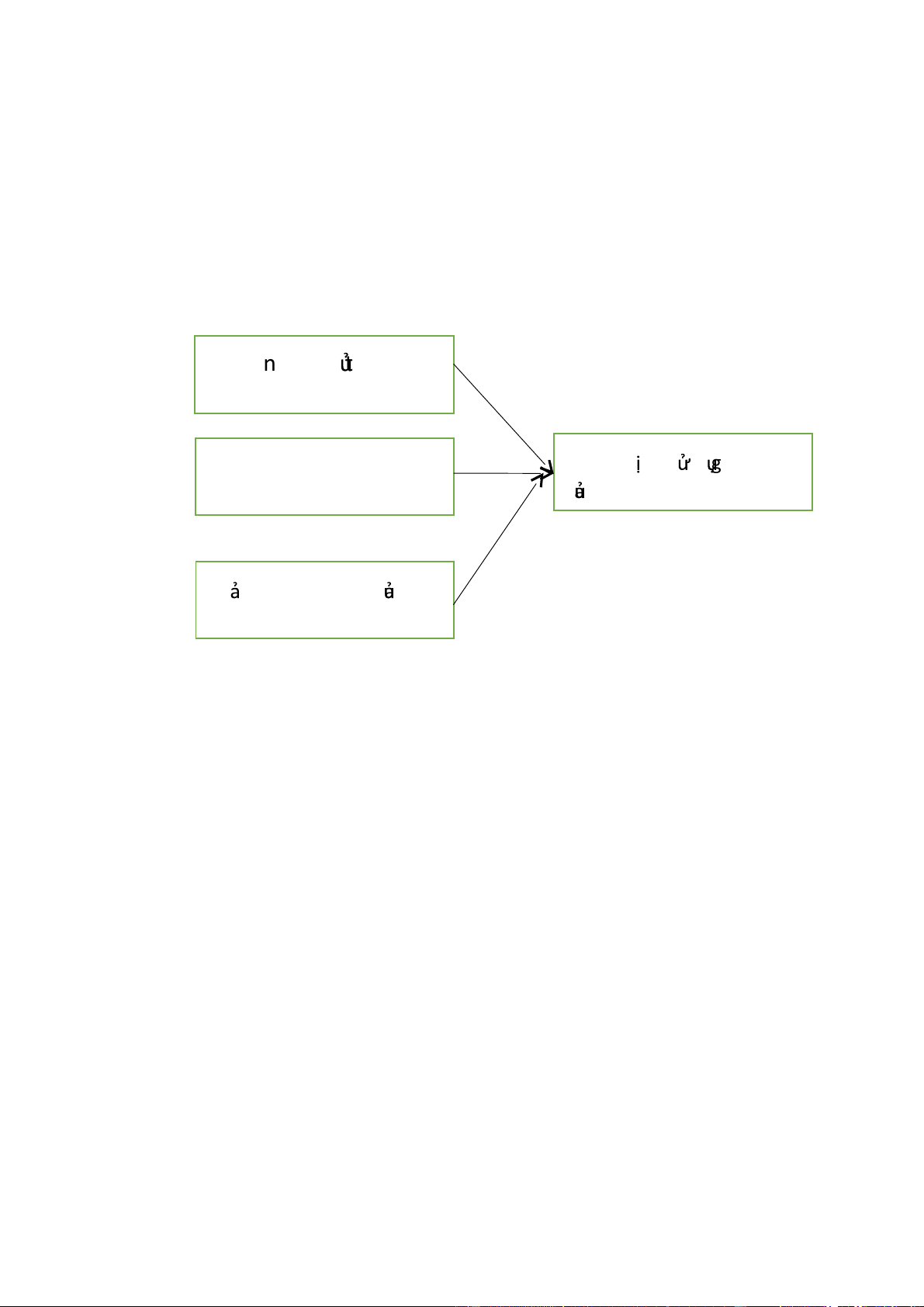

nghiên cứu từ trước đã được công nhận Mô hình sau chỉnh sửa: Tin ệ ích ca th ẻ Chính sách

Quyềốt đ nh s d ng th ẻ ca sinh viền ĐHTM Kh n ằng sằỗn sàng ca h ệ thốnốg máy ATM, POS

Tuy nhiên trong quá trình nghiên cứu đề tài vẫn còn một số hạn chế:

• Một số sinh viên phát điền phiếu khảo sát dựa trên cảm tính chứ chưa thực

sự đưa ra cảm nhận của mình về các nhân tố ảnh hưởng đến quyết định sử dụng thẻ ATM.

• Bảng hỏi còn một số vấn đề gây khó khăn cho người được phỏng vấn.

• Hạn chế về mặt thời gian và kiến thức.

• Số mẫu điều tra còn quá nhỏ chưa phản ánh hết được quy mô của nghiên cứu.

• Nhận định đưa ra mang tính chất chủ quan nên có thể chưa đạt tính chính xác cao. II. Kiến nghị

1. Đối với nhà trường

- Lựa chọn ngân hàng phù hợp, độ tin cậy cao trong việc tích hợp thẻ ATM cho sinh viên

- Chủ động liên kết với nhiều ngân hàng khác nhau để tạo ra sự cạnh tranh

đồng thời sinh viên cũng có cơ hội tiếp cận với phương thức hoạt động của

nhiều hệ thống đặc biệt là sv tài chính ngân hàng

2. Đối với các ngân hàng lOMoARcPSD| 38372003

- Lắp đặt thêm nhiều cây ATM hơn.

- Nâng cấp sửa chữa hệ thống.

- Để sinh viên cũng như người dân quan tâm đến việc sử dụng thẻ ATM, ngân

hàng thương mại cần: tổ chức các buổi tư vấn nhằm quảng bá sản phẩm và

dịch vụ thẻ, giúp sinh viên hiểu rằng sử dụng thẻ ATM là hình thức giữ tiền

và gửi tiền an toàn, thẻ ATM thực hiện chức năng thanh toán và vay vốn từ

các ngân hàng thương mại, ngân hàng chính sách xã hội; với những tiện ích

như thế sẽ thu hút sinh viên sử dụng thẻ ATM một cách hiệu quả nhất

- Có them nhiều ưu đãi, chính sách khuyến mại cho người sử dụng

- Giảm chi phí phát hành, chi phí giao dịch

TÀI LIỆU THAM KHẢO [1]

TS. Mai Văn Bản - chủ biên, (2009), Giáo trình nghiệp vụ ngân hàng thương

mại. Đại học Kinh doanh và công nghệ Hà Nội, NXB Thống kê. [2]

Nguyễn Văn Tiến,(2013), Giáo trình nguyên lý & nghiệp vụ ngân hàng

thương mại, NXB Thống kê. [3]

Nguyễn Minh Kiều,(2014), Nghiệp vụ ngân hàng thương mại hiện đại, NXB Tài chính.

4. các báo cáo, luận văn

- Nghiên cứu các yếu tố ảnh hưởng đến quyết định sử dụng thẻ ATM của sinh

viên Trường Đại học Trà Vinh của Nguyễn Thị Búp

- Nghiên cứu : Các nhân tố ảnh hưởng đến sự lựa chọn ngân hàng của khách

hàng cá nhân tại thành phố Biên Hòa -Nguyễn Thị Ngọc Diệp, Nguyễn Quốc

Huy NXB: Tạp chí Khoa học Lạc Hồng năm XB: 2016

- Nghiên cứu “Các nhân tố ảnh hưởng đến ý định sử dụng lại dịch vụ thanh

toán bằng thẻ ATM của khách hàng tại Agribank chi nhánh tỉnh Trà Vinh,

tác giả: Trần Thị Thu Hương (Học viên cao học, Trường Đại học Trà Vinh)

– Phước Minh Hiệp (Tạp chí Công sản NXB: Tạp chí công thương năṃ XB: 10/2020.

- Nghiên cứu” Factors affecting the intent and decides to use bank card:

research and practice in VietNam (tác giả: Phạm Nguyễn Hoàng Hoa (NXB

Da Nang university of Economic, 2016) lOMoARcPSD| 38372003

- Nghiên cứu các nhân tố ảnh hưởng đến ý định sử dụng thẻ ATM của ngân

hàng Đông Á của tác giả Tô Minh Tuấn ( NXB Đại Học Đà Nẵng, 2016)

- Mô hình nghiên cứu cácyếu tố tác động đến quyết định sử dụng thẻ sinh viên

liên kết trong thanh toán của sv đại học ngân hàng thành phố Hồ Chí Minh,

báo đăng tạp chí kinh tế và ngân hàng Châu Á ngày 10/3/2020

- Mô hình nghiên cứu “Evaluating the ATM insourcing/ outsorcing decision’’

2007, được chuẩn bị bởi First Annapolis -

- Mô hình nghiên cứu của Sultan, Ms Komal (2009)

- Nghiên cứu các nhân tố tác động đến quyết định sử dụng thẻ ATM do Ngân

hàng Đầu tư & Phát triển cung cấp tại thành phố Nha Trang của Lê Thị Tiểu

Mai & Lê Văn Huy được đăng trong Tạp chí khoa học – Công nghệ thủy sản(2012).

- “ Mô hình nghiên cứu những nhân tố ảnh hưởng đến ý định và quyết định sử

dụng thẻ ATM tại Việt Nam’’ của Phó giáo sư Tiến sĩ Lê Thế Giới và thạc sĩ Lê Văn Huy lOMoARcPSD| 38372003 PHỤ LỤC

Bảng câu hỏi khảo sát

Xin chào, hiện tại nhóm nghiên cứu chúng mình đang tiến hành nghiên cứu điều tra

các nhân tố ảnh hưởng đến quyết định sử dụng thẻ ATM của sinh viên Đại Học

Thương Mại,rất mong nhận được những ý kiến đóng góp của các bạn thông qua

bảng kháo sát dưới đây.

Bảng khảo sát này có thể được hoàn thành trong khoảng thời gian từ 3-5 phút.

Rất cảm ơn các bạn đã dành thời gian thực hiện!

I. THÔNG TIN CÁ NHÂN CỦA NGƯỜI KHẢO SÁT: 1. Giới tính o Nam o Nữ o Khác

2. Trình độ học vấno Sinh viên năm

nhất o Sinh viên năm 2 o Sinh

viên năm 3 o Sinh viên năm 4

3. Nơi ởo Trọ, kí túc o ở cùng gia đình o Khác

4. Thu nhập mỗi thángo Từ gia đình o Làm thêm o Khác

5. Bạn có sử dụng thẻ ATM không?

o Có, tôi có sử dụng o Không, tôi không sử dụng

6. Tần suất sử dụng thẻ ATM của

bạno Dưới 5 lần/tháng o Từ 5 - lOMoARcPSD| 38372003

10 lần/tháng o Từ 10-30 lần/

tháng o Trên 30 lần/ tháng 7. Hiện tại bạn:

o Chủ yếu sử dụng tiền mặt trong

thanh toán o Chủ yếu thanh toán bằng thẻ ATM

II. CÁC YẾU TỐ TÁC ĐỘNG ĐẾN QUYẾT ĐỊNH MUA HÀNG ONLINE

CỦA NGƯỜI TIÊU DÙNG

Hãy đánh giá mức độ ảnh hưởng của các yếu tố tác động đến quyết định mua hàng

online của người tiêu dùng

Bạn vui lòng cho biết mức độ đồng ý của mình theo thang điểm từ 1 đến 5 như sau:

1. Hoàn toàn không đồng ý 2. Không đồng ý 3. Trung lập 4. Đồng ý 5. Hoàn toàn đồng ý Luật pháp 1 2 3 4 5

Chính phủ có ban hành những quy định cụ thể về luật giao dịch, chữ

ký điện tử để bảo vệ lợi ích người sử dụng khiến tôi an tâm khi sử dụng thẻ ATM

Chính phủ đã có những chính sách, quy định việc bảo vệ an toàn

người tham gia, những ràng buộc giữa các bên liên quan đến sai

phạm, vi phạm gây nên rủi ro cho chủ thẻ hoặc chủ thể khác khiến tôi cảm thấy an toàn lOMoARcPSD| 38372003

Chính phủ đã ban hành những hình phạt liên quan đến việc gây tổn

thất cho máy ATM ở nơi công cộng, cho nhưng vụ việc lừa đảo tín

dụng, mạo danh khiến tôi an tâm khi sử dụng Chi phí 1 2 3 4 5 Phí mở thẻ hợp lý

Phí giao dịch rẻ hoặc không phát sinh phí khi thanh toán

Phí thường niên( duy trì thẻ) hợp lý

Lợi ích khi sử dụng thẻ 1 2 3 4 5

Sử dụng thẻ ATM giúp tôi tiết kiệm thời gian.

Thẻ ATM giúp tôi tiết kiệm được chi chí đi lại.

Sử dụng thẻ ATM giúp tôi tránh được rủi ro rơi, mất cắp so với sử dụng tiền mặt.

Tôi nhận được nhiều ưu đãi khi thanh toán bằng thẻ( giảm giá,

chiết khấu, tích điểm, hoàn xu.....) lOMoARcPSD| 38372003

Sự sẵn sàng của hệ thống ATM , POS 1 2 3 4 5

Mạng lưới cây ATM rộng lớn, trải khắp.

Nhiều cây ATM được đặt ở những vị trí hợp lý( trường học,

trung tâm thương mại, sân bay, bệnh viện...) khiến tôi thấy thuận tiện

Các cây ATM hoạt động 24/24 nên tôi có thể giao dịch bất cứ lúc nào.

Các cây ATM được đặt ở những chỗ đông người, có camera an

ninh khiến tôi an tâm khi giao dịch