Bài thảo luận Phân tích chính sách chia cổ tức của Tập đoàn Hòa Phát môn Quản trị tài chính | Trường Đại học Thương Mại

Bài thảo luận Phân tích chính sách chia cổ tức của Tập đoàn Hòa Phát môn Quản trị tài chính | Trường Đại học Thương Mại. Tài liệu được sưu tầm giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem.

Môn: Quản trị tài chính 84 tài liệu

Trường: Trường Đại học Thương Mại 2.6 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD|50660896

Phân tích chính sách chia cổ tức của Tập đoàn Hòa Phát

Quản trị ngân hàng thương mại (Trường Đại học Thương mại) Scan to open on Studeersnel

Studocu is not sponsored or endorsed by any college or university

Downloaded by Linh Ph?m Giao (karinyi132@gmail.com) lOMoARcPSD|50660896

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

----🙣🕮🙡---- BÀI THẢO LUẬN

QUẢN TRỊ TÀI CHÍNH 2

Đề tài: Phân tích chính sách chia cổ tức của Tập đoàn Hòa Phát

Nhóm thực hiện: Nhóm 9

Lớp học phần: 2236FMGM0233

Giảng viên hướng

Nguyễn Thị Liên Hương dẫn:

PHÂN CÔNG NHIỆM VỤ

Downloaded by Linh Ph?m Giao (karinyi132@gmail.com) lOMoARcPSD|50660896 STT Họ và tên Chức vụ Nhiệm vụ Đánh giá 1 Phạm Thị Quỳnh Thành PowerPoint viên 2 Phạm Thu Quỳnh Thành Thuyết trình viên 3 Trần Thị Mai Nhóm

Làm đề cương + Chương 3 + Tổng hợp Quỳnh trưởng và chỉnh sửa word 4 Nguyễn Văn Thành Thuyết trình Sang viên 5 Đỗ Thị Thanh Thư ký

Chương 2(2.1,2.2) + Chỉnh sửa word Tâm 6 Trần Thị Thanh Thành Chương 2(2.3) Tâm viên 7 Bùi Ngọc Tân Thành Chương 2(2.3) viên 8 Nguyễn Thị Thành Chương 2(2.3) Hồng Thắm viên 9 Vũ Mạnh Thắng Thành

Lời mở đầu + Chương 1 + Kết luận viên 10 Chu Thị Thao Thành Chương 3 viên MỤC LỤC LỜI MỞ ĐẦU 3 NỘI DUNG 4

CHƯƠNG 1: CƠ SỞ LÝ LUẬN 4

1.1 Khái niệm cổ tức và các hình thức chi trả cổ tức của công ty cổ phần 4

Downloaded by Linh Ph?m Giao (karinyi132@gmail.com) lOMoARcPSD|50660896

1.2 Quá trình trả cổ tức của công ty cổ phần 6

1.3 Chính sách cổ tức 7

CHƯƠNG 2: PHÂN TÍCH CHÍNH SÁCH CỔ TỨC CỦA TẬP ĐOÀN HÒA PHÁT

TRONG GIAI ĐOẠN 2018-2021 10

2.1 Giới thiệu về Tập đoàn Hòa Phát 10

2 .2 Cơ sở của việc hoạch định chính sách trả cổ tức 13

2.3 Phân tích chính sách cổ tức của tập đoàn Hòa Phát giai đoạn 2018-2021 16

CHƯƠNG 3: ĐÁNH GIÁ CHÍNH SÁCH CỔ TỨC CỦA TẬP ĐOÀN HÒA PHÁT

VÀ ĐƯA RA MỘT SỐ GIẢI PHÁP TRONG GIAI ĐOẠN 2018-2021 32 3.1 Mặt tích cực 32 3.2 Mặt hạn chế 33 3.3 Giải pháp 33 KẾT LUẬN 35

LỜI MỞ ĐẦU

Sau khi gia nhập tổ chức thương mại thế giới WTO, nền kinh tế nước ta đã được

công nhận là nền kinh tế thị trường. Vì vậy, các loại hình công ty đã và đang xuất hiện để

hoàn thiện cho toàn nền kinh tế, trong đó các công ty cổ phần ở nước ta đóng góp một

phần không nhỏ cho sự phát triển kinh tế đất nước. Mỗi công ty cổ phần đều có những

chính sách và đường lối phát triển riêng. Trong đó, chính sách cổ tức là một vấn đề quan

trọng mà ban giám đốc mỗi công ty cần xem xét và cân nhắc. Có nhiều yếu tố ảnh hưởng

trực tiếp và gián tiếp đến chính sách cổ tức như: hạn chế pháp lý, ảnh hưởng của thuế,

nhu cầu thanh khoản, ổn định của lợi nhuận, bảo vệ chống loãng giá. Chính sách chi trả

cổ tức và phương thức trả cổ tức của mỗi công ty cũng khác nhau. Chính sách này được

các nhà đầu tư rất chú trọng, đòi hỏi nhà quản trị phải cân nhắc xem xét trong việc hoạch

định chính sách cổ tức một cách hợp lý, phù hợp với tình hình và xu thế phát triển của

công ty. Đây là một vấn đề nhạy cảm, vì nó ảnh hưởng trực tiếp đến lợi ích của mỗi cá

nhân và tập thể. Với mong muốn tìm hiểu sâu hơn về quyết định chi trả cổ tức, cũng như

tầm quan trọng của nó đối với mục tiêu tối đa hóa giá trị doanh nghiệp, nhóm chúng em

xin lựa chọn đề tài: “Phân tích chính sách chi trả cổ tức của Tập đoàn Hòa Phát” NỘI DUNG

CHƯƠNG 1: CƠ SỞ LÝ LUẬN

1.1 Khái niệm cổ tức và các hình thức chi trả cổ tức của công ty cổ phần 1.1.1 Khái niệm

Downloaded by Linh Ph?m Giao (karinyi132@gmail.com) lOMoARcPSD|50660896

Theo quy định tại Khoản 5 Điều 4 Luật doanh nghiệp 2020, “Cổ tức là khoản lợi

nhuận ròng được trả cho mỗi cổ phần bằng tiền mặt hoặc bằng tài sản khác” Trong đó, có

thể hiểu lợi nhuận ròng của doanh nghiệp là khoản tiền chênh lệch giữa tổng doanh thu

của doanh nghiệp trừ đi tổng các khoản chi phí, kể cả thuế.

Khi một công ty hoạt động tạo ra lợi nhuận, một phần lợi nhuận đó sẽ được sử

dụng để tái đầu tư vào hoạt động kinh doanh và trích lập các quỹ dự phòng gọi là lợi

nhuận giữ lại. Khi đó cổ tức là phần lợi nhuận còn lại được chi trả cho các cổ đông.

1.1.2 Các hình thức chi trả cổ tức của doanh nghiệp

1.1.2.1 Trả cổ tức bằng tiền mặt

Là việc chi trả bằng tiền mặt cho các cổ đông theo một tỷ lệ phần trăm trên mệnh

giá. Mệnh giá là giá trị được ấn định trong giấy chứng nhận cổ phiếu theo điều lệ hoạt động của công ty.

Thông thường một công ty làm ăn có lãi sẽ chi trả cổ tức cho cổ đông dưới dạng

tiền mặt. Khoản tiền này được trích từ lợi nhuận của doanh nghiệp sau khi đã trích lập

các quỹ theo quy định của pháp luật doanh nghiệp, theo điều lệ của công ty và giữ lại một

phần nhằm tái đầu tư phát triển sản xuất.

Ưu điểm của trả cổ tức bằng tiền mặt:

Mang lại cảm giác chắc chắn cho cổ đông khi tìm kiếm lợi nhuận trong đầu tư cổ

phiếu. Đối với những nhà đầu tư phòng thủ thì việc nhận tiền mặt từ công ty, mang

tính đảm bảo hơn nhiều so với việc công ty giữ lại tiền và chạy theo những cơ hội

“hào nhoáng” nhưng không chắc chắn.

Chứng minh là công ty có dòng tiền vững mạnh, an toàn khi đầu tư. Cần lưu ý

xem xét thời gian chi trả trong thời gian dài, ổn định và có sự tăng trưởng cổ tức,

cẩn thận với các công ty vay nợ để trả tiền cổ tức.

Nhược điểm của trả cổ tức bằng tiền mặt:

Đối với công ty đang khó khăn về tài chính, hay công ty đang giai đoạn phát triển

nhanh, mở rộng thì trả cổ tức bằng tiền mặt làm giảm lượng tiền trong doanh nghiệp

khiến doanh nghiệp thiếu hụt tiền để mở rộng sản xuất kinh doanh, ảnh hưởng đến sự

phát triển của doanh nghiệp.

1.1.2.2 Trả cổ tức bằng cổ phiếu, chia tách, mua lại cổ phiếu

Là chi trả thêm cổ phần thường cho các cổ đông đang nắm giữ cổ phần thường.

Trả cổ tức bằng cổ phiếu thực chất là nhằm giữ lại các khoản lợi nhuận, thặng dư hoặc

các khoản tiền của các quỹ nhằm củng cố lượng tiền mặt hiện có trong vốn của cổ đông

cũng như của doanh nghiệp để thúc đẩy việc đầu tư, kinh doanh sản xuất của doanh

nghiệp. Không có sự thay đổi (tăng hay giảm) nào về vốn cổ đông cũng như tài sản của

công ty. Về cơ bản, số lượng cổ phiếu sẽ tăng lên và làm cho tỷ lệ vốn cổ phần tăng lên

nhưng tỷ lệ nắm giữ của các cổ đông cũ không đổi.

Ưu điểm của trả cổ tức bằng cổ phiếu:

Downloaded by Linh Ph?m Giao (karinyi132@gmail.com) lOMoARcPSD|50660896

Tăng tính thanh khoản cho thị trường, làm giảm rủi ro thanh khoản, cũng như làm

giảm thị giá giúp nhà đầu tư khác có thể dễ dàng mua cổ phiếu, do đó giá cổ phiếu sẽ tăng.

Công ty có thể giữ lại tiền để khắc phục khó khăn, hoặc mở rộng sản xuất, đầu tư

vào những dự án mang lại lợi nhuận lâu dài cho cổ đông.

Nhược điểm của trả cổ tức bằng cổ phiếu:

Vì vốn hóa không đổi, chia cũng như không chia, trong khi đó nhà đầu tư phải chờ

2-3 tháng để cổ phiếu mới phát hành về tài khoản có thể bán được cổ phiếu trả cổ tức.

Doanh nghiệp đầu tư những dự án không hiệu quả, khiến giá cổ phần giảm thêm.

Có khi dính thêm cổ phiếu lẻ và khó bán được.

1.1.2.3 Trả cổ tức bằng tài sản khác

Cổ tức bằng tài sản là khoản lợi nhuận được biểu hiện dưới dạng các thành phẩm,

hàng hóa, bất động sản, cổ phiếu hay các tài sản tài chính (của công ty cổ phần khác) mà

doanh nghiệp trả cho các cổ đông.

Cổ tức tài sản có giá trị bằng tiền mặc dù chúng được coi là một loại cổ tức phi

tiền tệ. Cổ tức bằng hiện vật như cổ tức tài sản có thể có lợi cho các nhà đầu tư có thể

đang tìm cách giảm hoặc hoãn thuế, vì họ có thể giữ tài sản trong một khoảng thời gian

mà không cần thanh lý tài sản.

Đối với một cổ đông, việc nhận tài sản được đánh giá cao một cách trực tiếp cũng

có thể dẫn đến hóa đơn thuế thấp hơn thay vì bán tài sản đó và thu được giá trị của tài sản bằng tiền mặt.

Đối với một công ty, cổ tức bằng tài sản có thể là một phương pháp phân phối ưu

tiên khi giá trị thị trường hợp lý của một tài sản khác đáng kể so với giá trị sổ sách.

Phương sai này sẽ cho phép công ty linh hoạt trong cách báo cáo thu nhập chịu thuế.

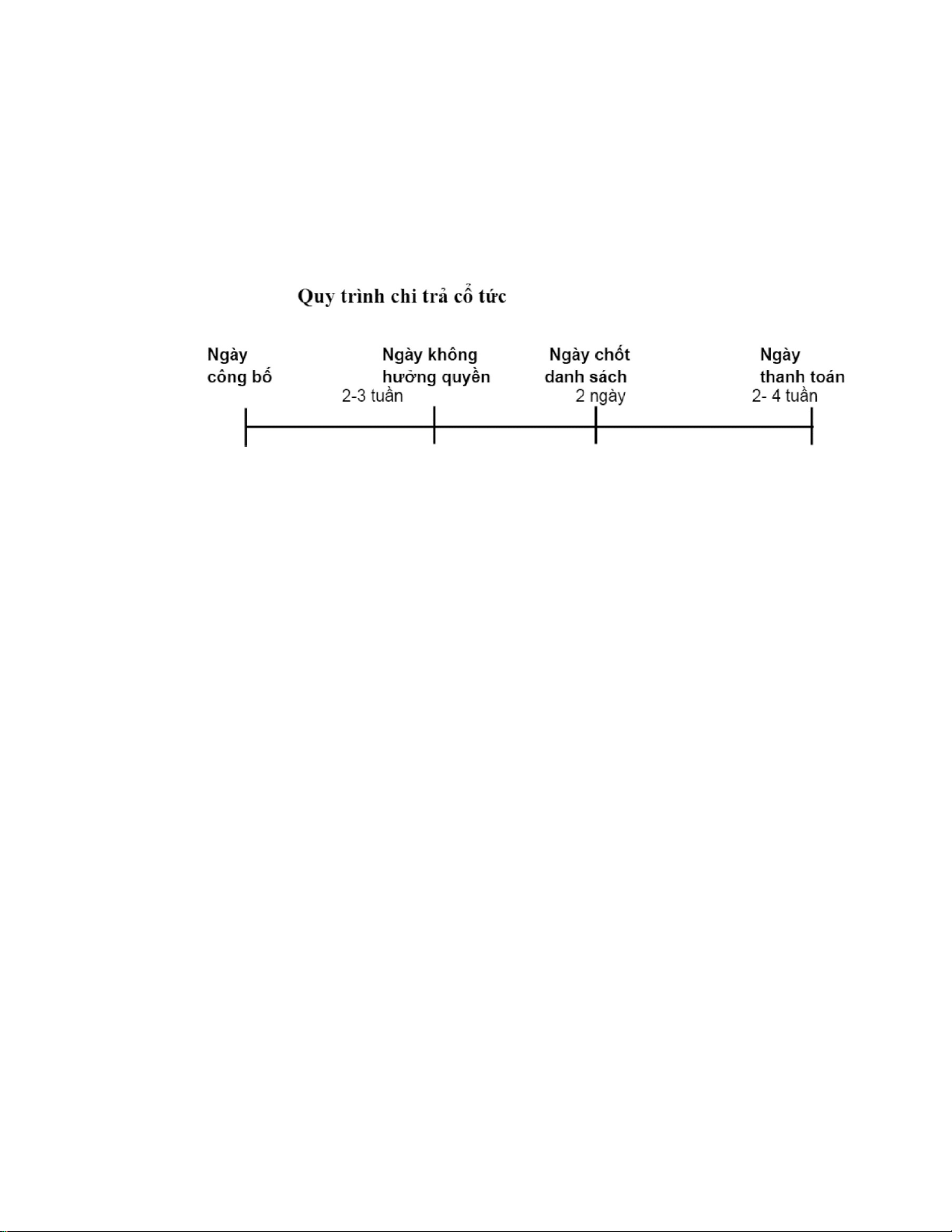

1.2. Quá trình trả cổ tức của công ty cổ phần

Cổ tức thường được đề xuất bởi Hội đồng quản lý và sau đó được thông qua bởi

Đại hội đồng cổ đông. Có vài cột mốc thời gian chính sau:

Ngày công bố cổ tức (dividend declaration date): là ngày công ty công bố mức chi

trả cổ tức. Đây là ngày quan trọng bởi vì thông qua việc công bố cổ tức, nhà đầu tư sẽ

đánh giá được mức cổ tức là tăng hay giảm, hay vẫn được duy trì; qua đó, các nhà đầu tư

sẽ đánh giá được những tín hiệu thông tin mà các công ty phát ra. Vì vậy, nếu công ty

thay đổi cổ tức đột ngột thì đây là ngày mà phản ứng trên thị trường thường sẽ xuất hiện

rất rõ. Ngày giao dịch không hưởng quyền: là ngày mà nếu các nhà đầu tư mua cổ phiếu

sẽ không được hưởng cổ tức. Do đó, giá tham chiếu của cổ phiếu ngày này thường được

điều chỉnh xuống tương ứng với số cổ tức để đảm bảo bình đẳng giữa các cổ đông, tức là

cổ đông được lợi về cổ tức thì bị thiệt về giá và ngược lại.

Giá tham chiếu ngày giao dịch không hưởng quyền = giá đóng cửa ngày giao dịch

hưởng quyền cuối cùng - cổ tức

Downloaded by Linh Ph?m Giao (karinyi132@gmail.com) lOMoARcPSD|50660896

Ngày chốt danh sách cổ đông hay ngày đăng ký cuối cùng (holder-of- record

date): là ngày Trung tâm lưu ký đóng sổ, chốt danh sách những cổ đông được hưởng cổ

tức. Ở Việt Nam, do quy chế giao dịch là T+3 nên ngày chốt danh sách cổ đông thường

sau 3 ngày so với ngày giao dịch cuối cùng được hưởng quyền hay sau 2 ngày so với

ngày giao dịch không hưởng quyền.

Ngày thanh toán cổ tức (Dividend payment date): là ngày mà các cổ đông sẽ nhận

được cổ tức (thường là 2-3 tuần sau ngày chốt danh sách cổ đông).

1.3. Chính sách cổ tức

1.3.1. Tầm quan trọng của chính sách cổ tức

Chính sách cổ tức là một trong ba chính sách tài chính hàng đầu của công ty:

Chính sách đầu tư, chính sách tài trợ và chính sách cổ tức. Tầm quan trọng của chính

sách cổ tức thể hiện ở chỗ:

Chính sách cổ tức ảnh hưởng trực tiếp đến lợi ích của cổ đông.

Cổ tức ảnh hưởng trực tiếp đến thu nhập hiện tại của cổ đông, mặt khác việc trả cổ

tức cũng phát ra tín hiệu triển vọng của công ty. Do vậy, nó thu hút sự quan tâm của các cổ đông.

Chính sách cổ tức ảnh hưởng đến sự tăng trưởng của công ty trong tương lai.

Chính sách cổ tức liên quan tới việc sử dụng nguồn tiền mặt của công ty. Vì vậy,

nó có mối liên hệ chặt chẽ với chính sách đầu tư và chính sách tài trợ, từ đó ảnh

hưởng đến sự tăng trưởng của công ty. Việc trả cổ tức cổ phần ảnh hưởng quyết

định số lợi nhuận để lại tái đầu tư nhiều hay ít, điều này ảnh hưởng tới nguồn vốn

bên trong và nhu cầu huy động vốn từ bên ngoài tài trợ cho nhu cầu đầu tư của công ty trong tương lai.

Chính sách cổ tức ảnh hưởng đến giá cổ phiếu của công ty.

Chính sách cổ tức liên quan đến nhiều yếu tố có tác động không nhỏ đến giá cổ

phiếu của công ty, nó có thể làm cho giá cổ phiếu tăng lên hoặc giảm xuống.

1.3.2. Các nhân tố ảnh hưởng đến chính sách cổ tức

1.3.2.1. Những ràng buộc của pháp lý

Downloaded by Linh Ph?m Giao (karinyi132@gmail.com) lOMoARcPSD|50660896

Hầu hết ở các nước đều có những quy định pháp lý liên quan đến việc trả cổ tức

mà các công ty cổ phần phải tuân thủ. Những ràng buộc của pháp lý có tính chất thông lệ

đối với chính sách cổ tức của công ty cổ phần ở nhiều nước trên thế giới là:

Ràng buộc về “lợi nhuận ròng”: Theo sự ràng buộc này, cổ tức trả cho cổ đông

phải lấy từ lợi nhuận sau thuế (lợi nhuận ròng) của công ty bao hàm lợi nhuận sau

thuế được tạo ra trong năm và cả lợi nhuận sau thuế năm trước còn lại chuyển sang nếu có.

Ràng buộc về “bảo toàn vốn”: Sự ràng buộc này nghiêm cấm công ty không được

lấy vốn có tính chất pháp định để trả cổ tức. Tùy theo pháp luật ở mỗi nước, việc

xác định vốn có tính pháp định được cụ thể hóa, có thể là vốn điều lệ tính theo

mệnh giá của số cổ phần đã phát hành hay số vốn góp bao hàm cả vốn thặng dư cổ phần.

Ràng buộc về “đảm bảo tài chính lành mạnh”: Theo sự ràng buộc này, công ty

đang gặp khó khăn về mặt tài chính, trong tình trạng không đảm bảo khả năng

thanh toán các khoản nợ đến hạn thì không được chi trả cổ tức. Mặt khác, công ty

không được trả cổ tức nếu như việc trả cổ tức làm cho công ty rơi vào tình trạng

mất khả năng thanh toán các khoản nợ đến hạn. Sự ràng buộc này là nhằm bảo vệ

lợi ích của những người cho công ty vay vốn.

1.3.2.2 Cơ hội đầu tư

Nếu công ty có những cơ hội đầu tư hứa hẹn khả năng tăng trưởng cao thường có

nhu cầu vốn lớn để tài trợ cho đầu tư, vì thế có xu hướng giữ lại phần lớn lợi nhuận sau

thuế để tái đầu tư, giảm bớt hay tránh phải phát hành cổ phần mới ra công chúng vừa tốn

kém vừa bất tiện. Do vậy, chỉ dành phần nhỏ lợi nhuận sau thuế để trả cổ tức.

1.3.2.3 Nhu cầu hoàn trả nợ vay

Nếu công ty đã sử dụng nhiều nợ dài hạn để đầu tư thì cần phải giữ lại phần nhiều

lợi nhuận để chuẩn bị cho việc trả nợ.

1.3.2.4 Mức doanh lợi vốn của công ty

Nếu công ty có mức doanh lợi vốn đạt cao hơn so với các doanh nghiệp khác thì

các cổ đông có xu hướng muốn để lại phần lớn lợi nhuận ròng để tái đầu tư và ngược lại.

Một công ty có mức lợi nhuận tương đối ổn định thì công ty có thể dành phần

nhiều hơn từ lợi nhuận sau thuế để trả cổ tức. Ngược lại, những công ty có mức lợi nhuận

dao động lớn qua các năm (khó dự đoán) thường có xu hướng giữ lại tỷ lệ cao lợi nhuận

sau thuế để đảm bảo duy trì khả năng trả cổ tức bình thường vào những năm mà lợi nhuận bị giảm sút.

1.3.2.5 Sự ổn định về lợi nhuận của công ty

Nếu công ty có mức lợi nhuận tương đối ổn định hoặc chắc chắn tăng trong tương lai thì

công ty có thể dành phần lớn lợi nhuận ròng để chi trả cổ tức và ngược lại.

1.3.2.6. Khả năng thâm nhập vào thị trường vốn

Mỗi công ty tuỳ thuộc vào quy mô, thời gian hoạt động, uy tín trong kinh doanh,

giai đoạn phát triển trong chu kỳ sống của sản phẩm và doanh nghiệp mà có khả năng

thâm nhập vào thị trường vốn (hay khả năng huy động vốn của các công ty trên thị

Downloaded by Linh Ph?m Giao (karinyi132@gmail.com) lOMoARcPSD|50660896

trường) là không giống nhau. Những công ty lớn, có thời gian hoạt động lâu, có sự ổn

định về lợi nhuận, có uy tín cao trong kinh doanh, mức độ rủi ro thấp thường có khả năng

dễ dàng huy động vốn trên thị trường. Vì vậy, các công ty này có thể dành tỷ lệ cao hơn

lợi nhuận sau thuế để trả cổ tức. Ngược lại, những công ty nhỏ, mới thành lập, mức độ rủi

ro trong kinh doanh là cao, khó có thể huy động vốn trên thị trường mặc dù có nhu cầu

rất lớn về vốn kinh doanh. Những công ty này thường có xu hướng dành lợi nhuận để lại tái đầu tư nhiều hơn.

1.3.2.7. Xu thế của nền kinh tế

Trong thời kỳ nền kinh tế suy thoái, ít có cơ hội đầu tư, lãi suất thị trường sụt

giảm. Nếu công ty có nhu cầu về vốn, có thể dễ dàng vay vốn với khối lượng lớn với lãi

suất thấp, thì Công ty có thể dành phần lớn lợi nhuận ròng để trả cổ tức và ngược lại

1.3.2.8. Quyền kiểm soát công ty

Khi phát sinh nhu cầu về vốn, công ty có thể phải huy động vốn từ những nguồn

bên ngoài bằng nhiều cách, trong đó có thể phát hành thêm cổ phiếu mới. Phương thức

này tuy làm tăng vốn chủ sở hữu, nhưng sẽ làm tăng số cổ đông của công ty, điều này

đồng nghĩa với việc làm “loãng quyền” của các cổ đông hiện hữu. Do vậy, nếu như các

cổ đông hiện hữu của công ty muốn duy trì quyền quản lý và kiểm soát công ty, tức là cổ

đông không chấp nhận chia sẻ quyền quản lý và kiểm soát công ty, thì công ty thường giữ

lại phần nhiều lợi nhuận sau thuế để tái đầu tư.

1.3.2.9 Thuế thu nhập cá nhân

Do thuế thu nhập cá nhân thường đánh thuế theo biểu thuế luỹ tiến hoặc có sự

khác nhau về thuế suất giữa cổ tức và lãi vốn, nên nhiều công ty căn cứ vào sự khác biệt

đó để xác định mức trả cổ tức. Chẳng hạn, nếu như thuế suất cổ tức thấp hơn thuế suất lãi

vốn thì cổ đông thích trả cổ tức hơn và ngược lại.

CHƯƠNG 2: PHÂN TÍCH CHÍNH SÁCH CỔ TỨC CỦA TẬP ĐOÀN HÒA

PHÁT TRONG GIAI ĐOẠN 2018-2021

2.1. Giới thiệu về Tập đoàn Hòa Phát

2.1.1 Giới thiệu chung về Tập đoàn Hòa Phát

Hòa Phát là Tập đoàn sản xuất công nghiệp hàng đầu Việt Nam. Khởi đầu từ một

Công ty chuyên buôn bán các loại máy xây dựng từ tháng 8/1992, Hòa Phát lần lượt mở

rộng sang các lĩnh vực khác như Nội thất, ống thép, thép xây dựng, điện lạnh, bất động

sản và nông nghiệp. Ngày 15/11/2007, Hòa Phát chính thức niêm yết cổ phiếu trên thị

trường chứng khoán Việt Nam với mã chứng khoán HPG.

Hiện nay, Tập đoàn Hòa Phát có 11 Công ty thành viên hoạt động trải rộng trên

phạm vi cả nước và 01 văn phòng tại Singapore.Tập đoàn hoạt động trong 05 lĩnh vực:

Gang thép (thép xây dựng, thép cuộn cán nóng) - Sản phẩm thép (gồm Ống thép, tôn mạ,

thép rút dây, thép dự ứng lực) - Nông nghiệp - Bất động sản – Điện máy gia dụng. Sản

xuất thép là lĩnh vực cốt lõi chiếm tỷ trọng 90% doanh thu và lợi nhuận toàn Tập đoàn.

Với công suất 8 triệu tấn thép thô/năm, Hòa Phát là doanh nghiệp sản xuất thép lớn nhất khu vực Đông Nam Á.

Tập đoàn Hòa Phát giữ thị phần số 1 Việt Nam về thép xây dựng, ống thép và thịt

bò Úc. Hiện nay, Tập đoàn Hòa Phát nằm trong Top 10 doanh nghiệp tư nhân lớn nhất

Downloaded by Linh Ph?m Giao (karinyi132@gmail.com) lOMoARcPSD|50660896

Việt Nam, Top 10 DN lợi nhuận tốt nhất, Top 5 DN niêm yết có vốn điều lệ lớn nhất thị

trường chứng khoán Việt Nam. Vốn hóa thị trường của HPG đạt 11 tỷ đô la Mỹ, nằm

trong top 15 công ty thép có mức vốn hóa lớn nhất trong ngành thép thế giới.

Với triết lý kinh doanh “Hòa hợp cùng phát triển”, Hòa Phát dành ngân sách hàng

trăm tỷ đồng mỗi năm để thực hiện trách nhiệm xã hội của doanh nghiệp với cộng đồng.

2.1.2 Sứ mệnh, tầm nhìn, định vị, giá trị cốt lõi

Sứ mệnh: Cung cấp sản phẩm dẫn đầu, góp phần nâng cao chất lượng cuộc sống,

đạt được sự tin yêu của khách hàng.

Tầm nhìn: Trở thành Tập Đoàn sản xuất công nghiệp với chất lượng dẫn đầu,

trong đó Thép là lĩnh vực cốt lõi

Giá trị cốt lõi của Tập đoàn Hòa Phát là triết lý Hòa hợp cùng Phát triển. Điều này

thể hiện trong mối quan hệ giữa các cán bộ công nhân viên, giữa Tập đoàn và đối tác, đại

lý, cổ đông và cộng đồng xã hội, đảm bảo hài hòa lợi ích của các bên liên quan trên cùng

một con thuyền, hướng tới sự phát triển bền vững. Đặc biệt, Tập đoàn Hòa Phát đã xây

dựng được mối quan hệ đối tác bền vững, lâu dài, tin tưởng như người một nhà với các

đại lý bán hàng song hành cùng Tập đoàn từ những ngày đầu thành lập.

2.1.3 Lịch sử hình thành và phát triển

Tập đoàn Hòa Phát khởi đầu từ một công ty chuyên buôn bán các loại máy xây

dựng từ năm 1992 với tên công ty là Công ty TNHH Thiết bị Phụ tùng Hòa Phát.

Hòa Phát là Tập đoàn sản xuất công nghiệp hàng đầu Việt Nam.

Tháng 8/1992: Khởi đầu từ một Công ty chuyên buôn bán các loại máy xây dựng

từ, Hòa Phát lần lượt mở rộng sang các lĩnh vực khác như Nội thất, ống thép, thép xây

dựng, điện lạnh, bất động sản và nông nghiệp.

Ngày 15/11/2007: Hòa Phát chính thức niêm yết cổ phiếu trên thị trường chứng

khoán Việt Nam với mã chứng khoán HPG.

Năm 2016-2019: Tiếp tục thành lập thêm các Công ty thành viên

Tháng 12/2020: Tập đoàn Hòa Phát tái cơ cấu mô hình hoạt động với việc ra đời

các Tổng công ty phụ trách từng lĩnh vực hoạt động của Tập đoàn

Năm 2021 tập đoàn mua mỏ quặng có trữ lượng lớn tại Úc

2.1.4 Cổ phiếu của Hòa Phát

Khởi đầu từ một Công ty chuyên buôn bán các loại máy xây dựng từ tháng 8/1992,

Hòa Phát lần lượt mở rộng sang các lĩnh vực Nội thất (1995), Ống thép (1996), Thép

(2000), Điện lạnh (2001), Bất động sản (2001).

Năm 2007, Hòa Phát tái cấu trúc theo mô hình Tập đoàn, trong đó Công ty Cổ

phần Tập đoàn Hòa Phát giữ vai trò là Công ty mẹ cùng các Công ty thành viên và Công

ty liên kết. Ngày 15/11/2007, Hòa Phát chính thức niêm yết cổ phiếu trên thị trường

chứng khoán Việt Nam với mã chứng khoán HPG.

Người nắm giữ nhiều cổ phiếu nhất của tập đoàn là ông Trần Đình Long.

Ngày giao dịch đầu tiên: 15/11/2007

Giá đóng cửa phiên GD đầu tiên(nghìn đồng): 127.0

Khối lượng cổ phiếu niêm yết lần đầu: 132,000,000

2.1.5 Tình hình kết quả hoạt động kinh doanh của Hòa Phát 2018-2021

Downloaded by Linh Ph?m Giao (karinyi132@gmail.com) lOMoARcPSD|50660896

Năm 2018, toàn Tập đoàn đạt 56.580 tỷ đồng doanh thu bán hàng, tăng 21% so

với năm 2017, quy mô doanh thu gấp đôi sau 5 năm (từ năm 2014). Tăng trưởng doanh

thu năm 2018 chủ yếu đến từ lĩnh vực sản xuất và kinh doanh thép, doanh thu từ nhóm

ngành này luôn chiếm trên 80% tổng doanh thu toàn Tập đoàn. Năm 2018, tổng sản

lượng thép tiêu thụ là 3.180.000 tấn, tăng 10% so với năm 2017. Lợi nhuận sau thuế tăng

trưởng 7% so với năm 2017, hoàn thành 107% kế hoạch, tỷ suất lợi nhuận sau thuế trên

doanh thu thuần đạt 15% cho thấy tỷ suất sinh lời trên doanh thu lớn, quản lý chi phí hiệu

quả mặc dù bối cảnh thị trường thép thực sự khó khăn, phần lớn các doanh nghiệp thép

trên thị trường chỉ duy trì ở ngưỡng dưới 10%

Dù nhiều thách thức, năm 2019, Tập đoàn đã đạt được doanh thu 64.678 tỷ đồng,

tuy chỉ đạt 92% kế hoạch đề ra, nhưng tăng trưởng 14% so với năm 2018, quy mô gấp 3

sau 6 năm (từ năm 2013). Song song với việc tăng trưởng, mảng thép vẫn là mảng chủ

lực đóng góp vào 80% tổng doanh thu toàn Tập đoàn. Năm 2019, tổng sản lượng các loại

thép tiêu thụ là 3.618.000 tấn, tăng 14% so với 2018. Lĩnh vực nông nghiệp của Tập

đoàn cũng phát triển đáng kể khi tăng trưởng doanh thu đạt 72%, tăng tỷ trọng doanh thu

lên từ 8% (2018) lên 12% (2019). Mặc dù doanh thu đạt được thấp hơn so với kế hoạch,

lợi nhuận sau thuế của Tập đoàn vẫn vượt kế hoạch đề ra, hoàn thành 113% khi đạt 7.578

tỷ đồng. Tỷ suất lợi nhuận sau thuế trên doanh thu thuần năm 2019 đạt 12%.

Năm 2020, Hoà Phát đạt được doanh thu vượt 6% kế hoạch đề ra và tăng tới 41%

so với năm 2019. Quy mô doanh thu tăng gấp 6,3 lần sau 10 năm (từ năm 2010). Về lợi

nhuận, Tập đoàn vượt 50% kế hoạch năm và tăng 78% so với cùng kỳ 2019. Sản xuất

thép (bao gồm thép xây dựng, thép cuộn cán nóng, ống thép, tôn mạ màu, thép dự ứng

lực…) vẫn tiếp tục đóng vai trò chủ đạo và khẳng định là mảng kinh doanh cốt lõi của

Tập đoàn. Doanh thu nhóm này tăng trưởng 81%, phần lớn đến từ tăng sản lượng của dự

án Khu liên hợp gang thép Hòa Phát Dung Quất. Lợi nhuận từ các sản phẩm thép còn ấn

tượng hơn với mức tăng 94%. Doanh thu và lợi nhuận sau thuế của lĩnh vực Thép lần

lượt chiếm 84% và 82% của toàn Tập đoàn. Lĩnh vực Nông nghiệp cũng có những bước

tiến vượt bậc khi tăng trưởng doanh thu đạt 32% và đóng góp 12% doanh thu của Tập

đoàn. Đặc biệt, lợi nhuận lĩnh vực nông nghiệp của Hòa Phát cao gấp 3 lần so với cùng

kỳ 2019 với sự tăng trưởng mạnh mẽ của các mảng chăn nuôi và thức ăn chăn nuôi. Các

sản phẩm nông nghiệp như bò Úc, heo an toàn sinh học, trứng gà sạch của Hòa Phát

thuộc top đầu của thị trường, qua đó thể hiện tiềm năng lớn để phát triển trong các năm

tới Lợi nhuận sau thuế của Tập đoàn vượt trên 50% kế hoạch đề ra, tăng 78% so với cùng

kỳ 2019 khi đạt 13.506 tỷ đồng, xác lập kỷ lục cao nhất từ trước tới nay. Tỷ suất lợi

nhuận sau thuế trên doanh thu thuần năm 2020 đạt 15%.

Doanh thu năm 2021 vượt 26% kế hoạch đề ra, tăng 65% so với năm 2020 Trong

đó, đóng góp chính vẫn là ngành thép với doanh thu tăng trưởng 83%, phần lớn nhờ các

lò cao tại Khu liên hợp sản xuất gang thép Hòa Phát Dung Quất đã hoạt động hết công

suất; ngành bất động sản tăng trưởng 126%. Lợi nhuận năm 2021 vượt 92% kế hoạch và

tăng 156% so với cùng kỳ 2020, trong đó lĩnh vực thép có mức tăng vượt trội 200% và

bất động sản tăng 26%. Song song với việc tăng trưởng, lĩnh vực Thép (bao gồm Gang

thép và Sản phẩm thép) vẫn tiếp tục đóng vai trò chủ đạo và khẳng định là mảng kinh

doanh cốt lõi của Tập đoàn. Doanh thu và lợi nhuận sau thuế của mảng này lần lượt

Downloaded by Linh Ph?m Giao (karinyi132@gmail.com) lOMoARcPSD|50660896

chiếm 94% và 96% của toàn Tập đoàn. Năm 2021, hoạt động xuất khẩu có sự tăng

trưởng lớn đóng góp 1 phần quan trọng trong tổng sản lượng. Doanh thu từ xuất khẩu đạt

49.722 tỷ VNĐ chiếm 33% tổng doanh thu năm 2021 toàn Tập đoàn. Việc đẩy mạnh xuất

khẩu giúp Hòa Phát đa dạng hóa thị trường tiêu thụ trong khi thị trường trong nước bị ảnh

hưởng do đại dịch Covid - 19, đồng thời góp phần thu ngoại tệ và cân bằng cán cân

thương mại của Việt Nam. Lĩnh vực nông nghiệp mang về 718 tỷ lợi nhuận sau thuế. Tỷ

trọng doanh thu và lợi nhuận chiếm lần lượt 5% và 2% toàn Tập đoàn. Lợi nhuận sau

thuế của Tập đoàn vượt trên 192% kế hoạch đề ra, tăng 156% so với cùng kỳ 2020 khi

đạt được 34.520 tỷ đồng, xác lập kỷ lục cao nhất từ trước tới nay. Tỷ suất lợi nhuận sau

thuế trên doanh thu thuần năm 2021 đạt 23%. Lợi nhuận vượt chỉ tiêu đề ra, tỷ suất sinh

lời tốt, cho thấy hiệu quả trong việc quản lý chi phí của Tập đoàn cho dù giá quặng tăng

cao và lợi thế đến từ quy trình sản xuất khép kín từ thượng nguồn.

2.2 Cơ sở của việc hoạch định chính sách trả cổ tức

Việc hoạch định chính sách cổ tức của bất cứ công ty, tập đoàn nào cũng sẽ dựa

trên cơ sở nhất định. Ở đây đối với tập đoàn Hòa Phát ta sẽ xem xét đến cơ sở pháp lý,

điều lệ của công ty và cơ sở kế hoạch tương lai của công ty.

Thứ nhất, việc hoạch định chính sách trả cổ tức dựa trên cơ sở pháp lý. Tại Việt

Nam, thị trường chứng khoán chính thức được đưa vào hoạt động từ tháng 7/2000.

Qua 21 đang hoạt động thị trường chứng khoán Việt Nam đã từng bước phát triển

lên nhiều khía cạnh và trở nên đáng tin, đáng đầu tư, và đáng quan tâm hơn rất nhiều so

với thời kỳ đầu. Vì lẽ đó việc cần có những quy định pháp lý để điều chỉnh các vấn đề đối

với thị trường này là điều Nhà nước hết sức quan tâm. Trong những nghị định, thông tư

và luật, chúng ta có thể thấy khung pháp lý cũng như những quy định liên quan đến chính

sách cổ tức. Cụ thể qua các văn bản pháp luật như: Nghị định số 155/2020/NĐ - CP quy

định chi tiết thi hành một số điều của Luật Chứng khoán về chào bán chứng khoán ra

công chúng niêm yết chứng khoán. Luật Doanh nghiệp số 59/2020/QH14 có hiệu lực thi

hành từ 01/1/2021 quy định: Hội đồng quản trị là cơ quan quản lý công ty có quyền: Kiến

nghị mức cổ tức được trả; quyết định thời hạn và thủ tục trả cổ tức hoặc xử lý lỗ phát sinh

trong quá trình kinh doanh Ngoài ra, còn rất nhiều những nghị định, công văn mà tập

đoàn cần xem xét trước khi quyết định và đưa ra chính sách cổ tức.

Thứ hai, căn cứ vào Điều lệ của công ty. Việc xây dựng chính sách cổ tức cũng

phải dựa trên những quy định trong Điều lệ của công ty. Tại Hoà Phát. Điều 43 trong

điều lệ công ty quy định về cổ tức như sau:

1. Theo quyết định của ĐHĐCĐ và theo quy định của pháp luật, cổ tức sẽ được

công bố và chi trả từ lợi nhuận giữ lại của công ty nhưng không được vượt quá mức do

Hội đồng quản trị đề xuất sau khi đã tham khảo ý kiến tại ĐHĐCĐ

2. Theo quy định của Luật doanh nghiệp, Hội đồng quản trị có thể quyết định

thanh toán cổ tức giữa kỳ nếu xét thấy việc chi trả này phù hợp với khả năng sinh lời của

công ty3. Công ty không trả lãi cho khoản tiền trả cổ tức hay khoản tiền khi liên quan tới một loại cổ phiếu

Downloaded by Linh Ph?m Giao (karinyi132@gmail.com) lOMoARcPSD|50660896

4. Hội đồng quản trị có thể đề nghị ĐHĐCĐ Thông qua việc thanh toán toàn bộ

hoặc một phần cổ tức bằng những tài sản cụ thể và HĐ quản trị là cơ quan thực thi nghị quyết này.

5. Trường hợp cổ tức hay những khoản tiền khác liên quan tới một loại cổ phiếu

được chi trả bằng tiền mặt, Công ty sẽ phải phải chi trả bằng tiền đồng Việt Nam và có

thể thanh toán bằng Séc hoặc lệnh trả tiền gửi qua bưu điện tới địa chỉ đã đăng ký của cổ

đông thụ hưởng và trường hợp có rủi ro phát sinh (từ địa chỉ đăng kí của cổ đông) thì cổ

đông đó phải chịu. Ngoài ra, các khoản tiền cổ tức hoặc các khoản tiền khác để chi trả

bằng tiền mặt liên quan tới một loại cổ phiếu có thể được chi trả bằng tiền chuyển khoản

ngân hàng khi công ty đã có thông tin chi tiết về ngân hàng của cổ đông nhằm cho phép

Công ty thực hiện việc luân chuyển khoản trực tiếp vào tài khoản ngân hàng của cổ đông.

Trường hợp công ty đã chuyển khoản theo đúng các thông tin chi tiết về ngân hàng cho

cổ đông cung cấp mà cổ đông đó không nhận được tiền, Công ty không phải chịu trách

nhiệm về hoàn tiền công ty đã chuyển cho cổ đông thụ hưởng. Việc thanh toán cổ tức đối

với các cổ phiếu niêm yết tại Sở Giao dịch Chứng khoán có thể được tiến hành thông qua

công ty chứng khoán hoặc Trung tâm Lưu ký.

6. Trường hợp có sự chấp thuận của ĐHĐCĐ, Hội đồng quản trị có thể quyết định

và thông báo rằng những người sở hữu cổ phần phổ thông được nhận cổ tức bằng các cổ

phần phổ thông thay cho cổ tức bằng tiền mặt. Các cổ phần bổ sung để trả cổ tức này

được ghi là những cổ phẩn đã thanh toán tiền mua trên cơ sở giá trị của các cổ phần trả cổ

tức phải tương đương với số tiền mặt trả cổ tức.

7. Căn cứ Luật Doanh nghiệp, Hội đồng quản trị có thể thông qua nghị quyết quy

định một ngày cụ thể làm ngày khoá sổ hoạt động kinh doanh của công ty. Căn cứ theo

ngày đó, những người đăng ký với tư cách cổ đông hoặc người sở hữu các chứng khoán

khác được quyền nhận cổ tức, lãi suất, phân chia lợi nhuận, nhận cổ phiếu, nhận thông

báo hoặc tài liệu khác. Ngày khoá sổ này có thể vào cùng ngày hoặc cùng thời điểm trước

khi các quyền lợi đó được thực hiện. Điều này không ảnh hưởng tới quyền lợi của hai bên

trong giao dịch chuyển nhượng cổ phiếu hoặc chứng khoán liên quan.

Thứ ba, việc hoạch định chính sách trả cổ tức dựa trên kế hoạch trung và dài hạn

của Tập đoàn. Trên thực tế, để có thể tạo nên nguồn lực đầu tư và phát triển cho công ty,

lợi nhuận giữ lại là yếu tố cần xem xét kỹ lưỡng và cẩn thận. Do đó, một số chính sách cổ

tức hiệu quả phải xây dựng dựa trên những kế hoạch này. Ở đây, ta sẽ xem xét đến những

mục tiêu trong quá khứ và tương lai để làm cơ sở phân tích sự lựa chọn chính sách cổ tức.

Năng lực sản xuất, chất lượng sản phẩm ngày càng được nâng cao là cơ sở Hòa Phát Phát

gia tăng sản lượng bán hàng qua từng năm chiếm lĩnh thị phần trong nước và xuất khẩu.

Trên góc độ thương hiệu, sản phẩm của Hòa Phát là sự lựa chọn hàng đầu của các nhà

thầu cũng như khu vực dân dụng.

Để củng cố vị thế nhà sản xuất lớn nhất và uy tín thương hiệu của mình, trong 5

năm tới Hòa Phát chủ trương tiếp tục mở rộng sản xuất đầu tư thêm các dây chuyền thiết

bị hiện đại, nâng cao chất lượng sản phẩm hơn nữa; đa dạng hóa sản phẩm hưởng đến các

thị trường xuất khẩu đòi hỏi tiêu chuẩn chất lượng cao. Mục tiêu của công ty đến năm

2025 sẽ là sản lượng 1,25 triệu tấn. Để đạt chỉ tiêu này ngay từ bây giờ thép Hòa Phát đã

triển khai thực hiện mở rộng, cải tạo, nâng cấp đồng bộ cho từng nhà máy trên toàn quốc.

Downloaded by Linh Ph?m Giao (karinyi132@gmail.com) lOMoARcPSD|50660896

Trong giai đoạn từ năm 2022- 2025 Hoà Phát dự kiến đầu tư xây dựng mới nhà máy sản

xuất quy mô lớn nhất cả nước với đầy đủ các máy móc trang bị thiết bị hiện đại tiên tiến

nhất hiện nay tại Khu công nghiệp thuộc tỉnh Long An với quy mô 16h với công suất dự

kiến của nhà máy là 500 nghìn tấn/năm

Thực tế, trong suốt những năm qua Hoà Phát đã từng bước thực hiện kế hoạch như

xây dựng các nhà máy, đầu tư…. để đạt được mục tiêu. Đối với mỗi giai đoạn như vậy,

Tập đoàn lại đưa ra một chính sách cổ tức sao cho phù hợp nhưng nhìn chung có thể thấy

sự ưa thích việc chi trả cổ tức bằng cổ phiếu để dành nguồn lực cho đầu tư vào thực hiện

kế hoạch tương lai của tập đoàn

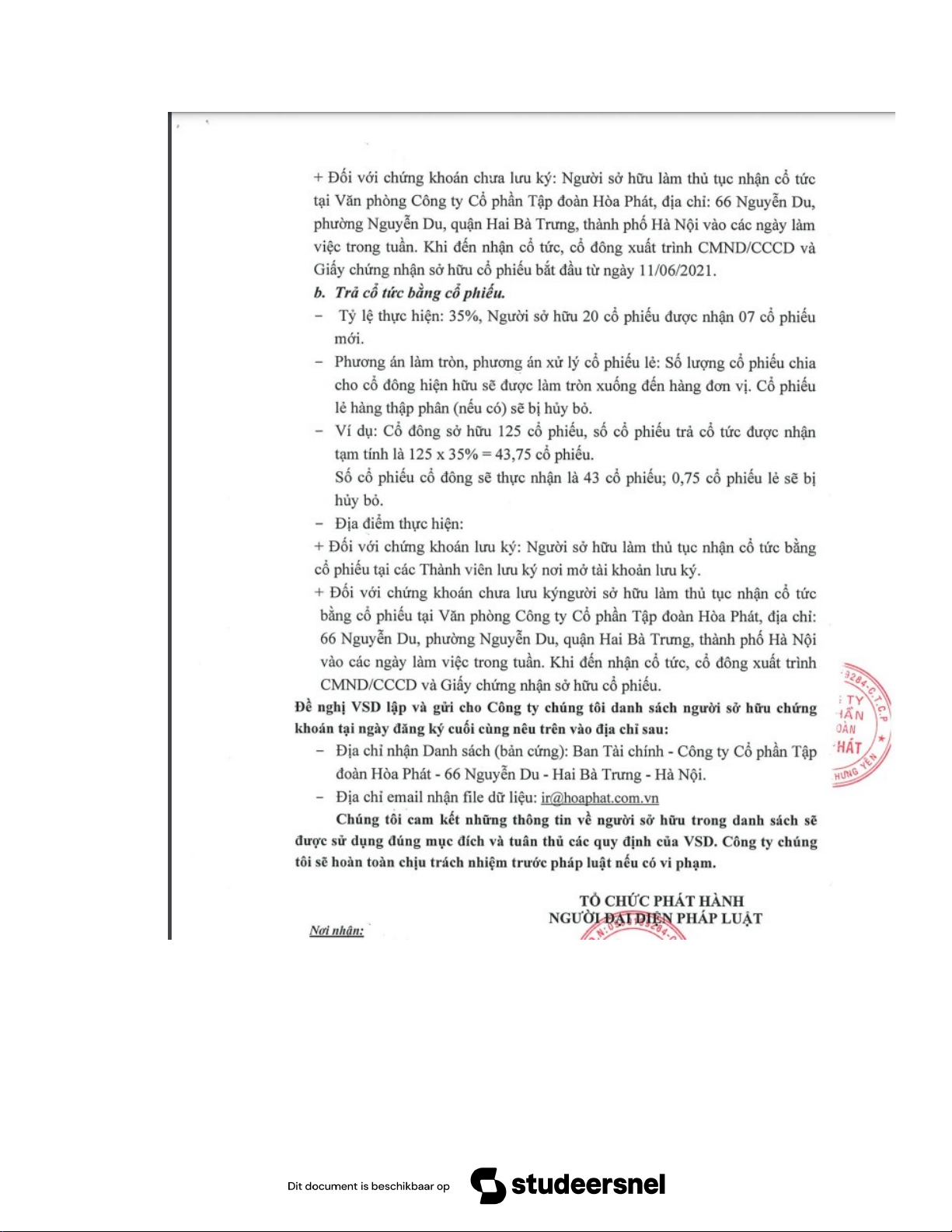

2.3. Phân tích chính sách cổ tức của tập đoàn Hòa Phát giai đoạn 2018-2021

2.3.1 Các hình thức chi trả cổ tức qua các năm

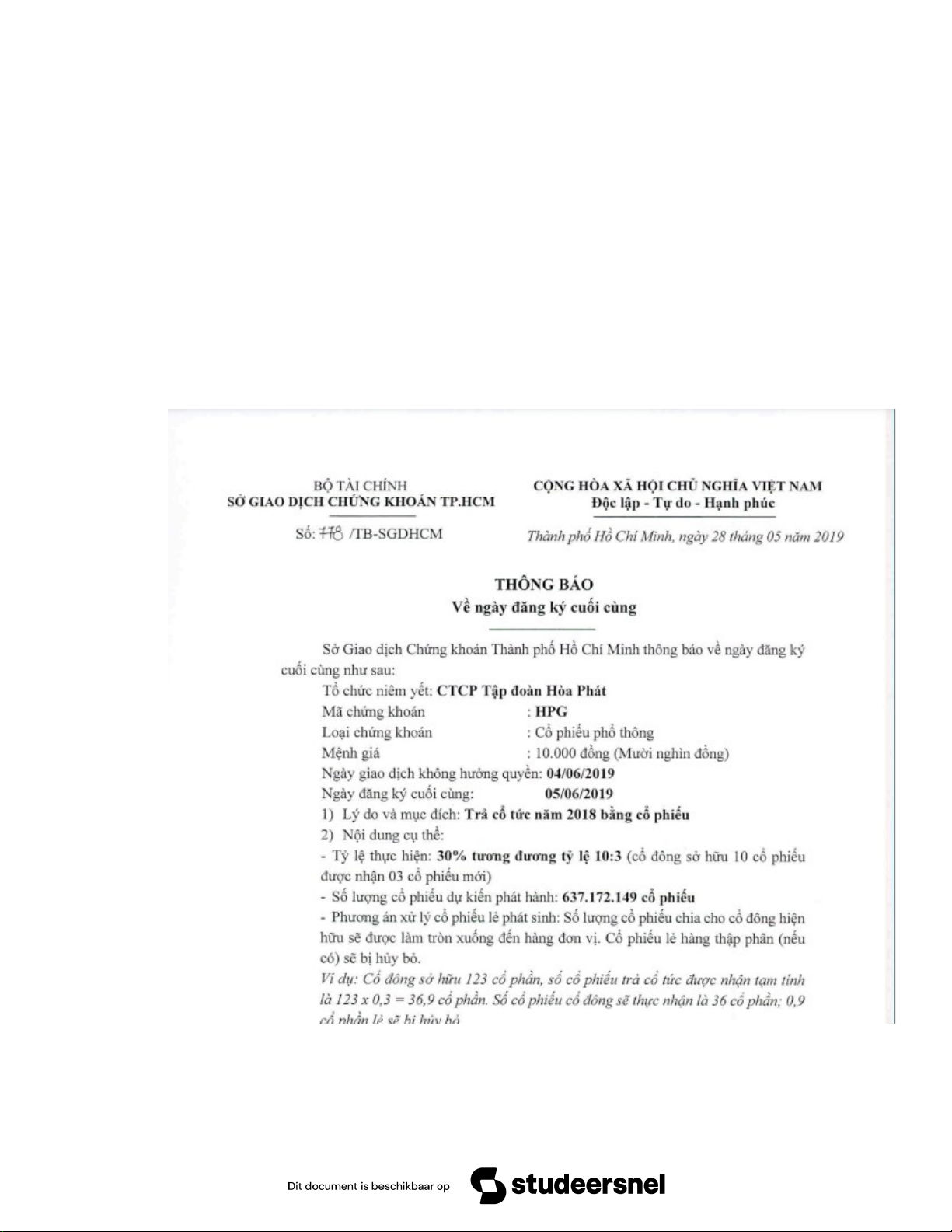

Hình thức chi trả cổ tức của tập đoàn Hòa Phát năm 2018

Downloaded by Linh Ph?m Giao (karinyi132@gmail.com) lOMoARcPSD|50660896

Vào ngày 23/5/2019, CTCP Tập đoàn Hòa Phát (HoSE: HPG) thông báo về ngày

đăng ký cuối cùng thực hiện quyền chi trả cổ tức năm 2018 bằng cổ phiếu là ngày 5/6/2019.

Tỷ lệ thực hiện là 30% (cổ đông sở hữu 10 cổ phiếu được nhận 3 cổ phiếu mới).

Với hơn 2.12 tỷ cổ phiếu đang lưu hành vào thời điểm lúc đó, Hòa Phát sẽ phát hành hơn

637 triệu cổ phiếu mới, tổng giá trị phát hành theo mệnh giá là 6.371 tỷ đồng. Qua đó,

công ty dự kiến tăng vốn lên 27.610 tỷ đồng.Hòa Phát không trả cổ tức tiền mặt vì cần

nguồn vốn để đầu tư cho Khu Liên hợp sản xuất gang thép ở Dung Quất, Quảng Ngãi.

Nguồn phát hành được lấy từ lợi nhuận sau thuế chưa phân phối trên BCTC kiểm

toán 2018 (khoảng 15.126 tỷ đồng). Thời gian phát hành dự kiến trong 5/6/2019, sau khi

Ủy ban chứng khoán Nhà nước chấp thuận.

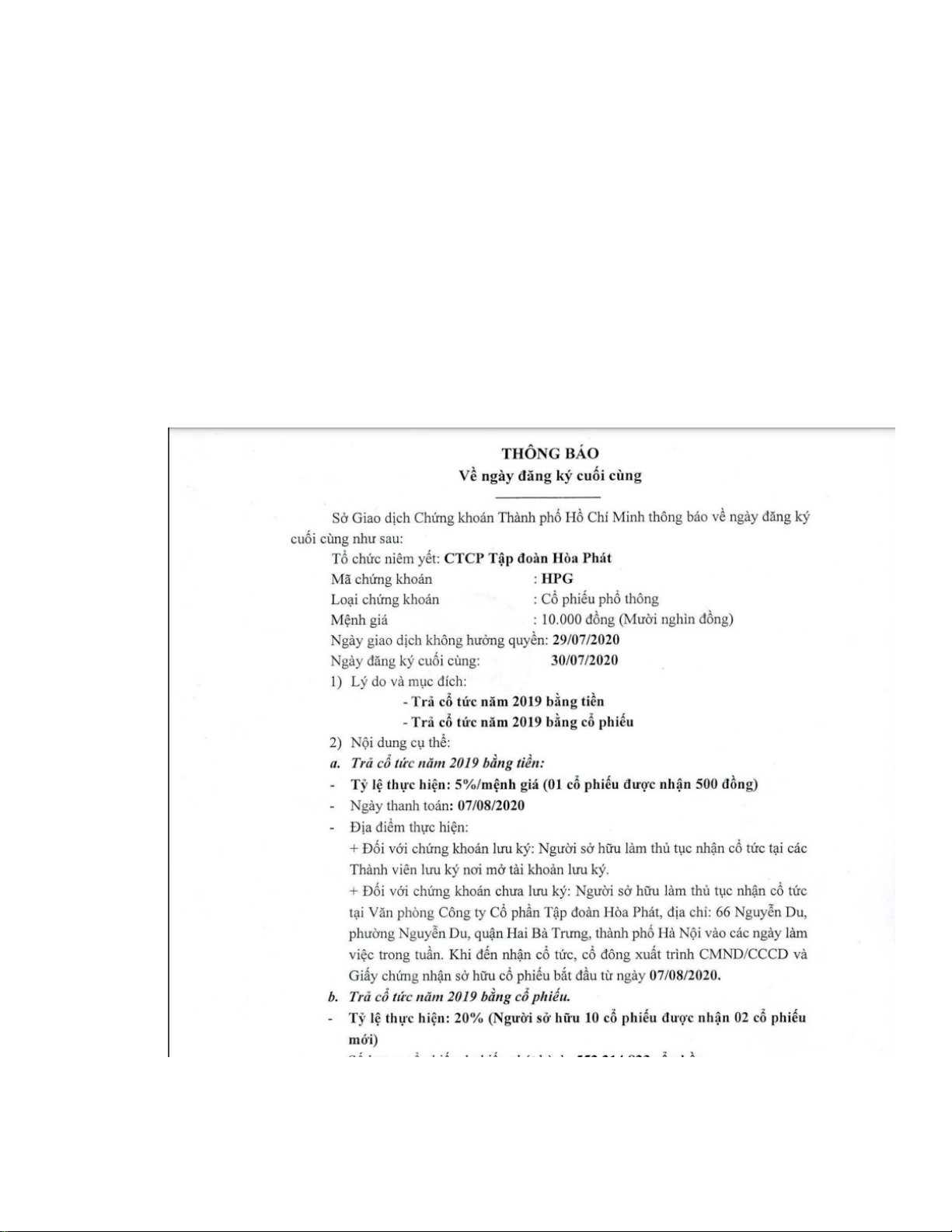

Hình thức chi trả cổ tức của tập đoàn Hòa Phát năm 2019

Ngày 27/09/2020, CTCP Tập đoàn Hòa Phát vừa công bố nghị quyết HĐQT về

phương án chi tiết chi trả cổ tức năm 2019 tỷ lệ 25%, trong đó 5% bằng tiền mặt và 20%

Downloaded by Linh Ph?m Giao (karinyi132@gmail.com) lOMoARcPSD|50660896

bằng cổ phiếu. Theo phương án phát hành, số lượng cổ phiếu phát hành để trả cổ tức là

552.214.823 cổ phiếu tương đương giá trị theo mệnh giá là 5.522 tỷ. Nguồn vốn phát

hành cổ phiếu từ lợi nhuận sau thuế chưa phân phối trên báo cáo tài chính được kiểm toán năm 2019 của Hoà Phát.

Thời gian phát hành dự kiến trong tháng 6-8/2020 và sau khi được Uỷ ban Chứng

khoán Nhà nước chấp thuận.

Với phương án trả cổ tức bằng tiền mặt 5%, tổng giá trị tiền mặt dự kiến chi trả

theo mệnh giá là 1.380,5 tỷ đồng.

Hiện gia đình Chủ tịch Trần Đình Long nắm giữ 940 triệu cổ phiếu HPG, đợt trả

cổ tức này, gia đình ông Long sẽ nhận thêm 188 triệu cổ phiếu và 470 tỷ đồng tiền mặt.

Thời gian chi trả cũng trong tháng 6-8/2020.

Năm 2020, Hòa Phát đặt kế hoạch doanh thu dự kiến đạt 86.000 tỷ đồng, lợi nhuận

sau thuế 9.000 tỷ đồng, tương ứng mức tăng 33% và 19% so với kết quả thực hiện năm

2019. Chia sẻ tại Đại hội, ông Trần Đình Long, cho biết kết quả kinh doanh quý 2, đạt

gần 2.700 tỷ đồng, cao hơn gần 32% cùng kỳ năm ngoái và là quý có lợi nhuận cao nhất

lịch sử của Hòa Phát. Đây là kết quả làm các cổ đông dự họp bất ngờ, bởi trong quý 2 cả

nước cách ly toàn xã hội 25 ngày tháng 4, và tác động của đại dịch Covid-19 đến toàn bộ

nền kinh tế. Luỹ kế 6 tháng, HPG ước đạt khoảng 5.000 tỷ lợi nhuận sau thuế, tăng

29,5% cùng kỳ năm trước.

Chính sách chi trả cổ tức của tập đoàn Hòa Phát 2020

Downloaded by Linh Ph?m Giao (karinyi132@gmail.com) lOMoARcPSD|50660896

Downloaded by Linh Ph?m Giao (karinyi132@gmail.com) lOMoARcPSD|50660896

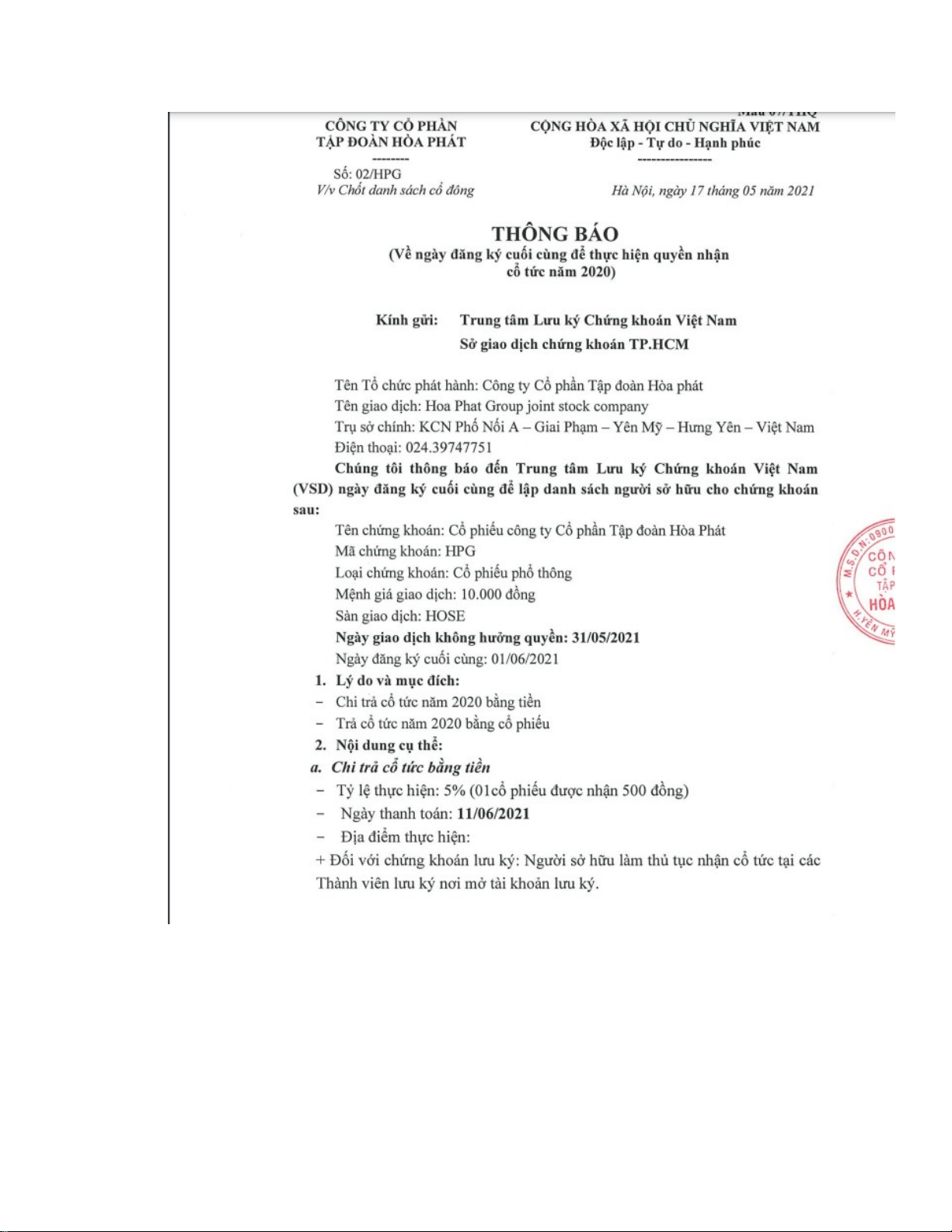

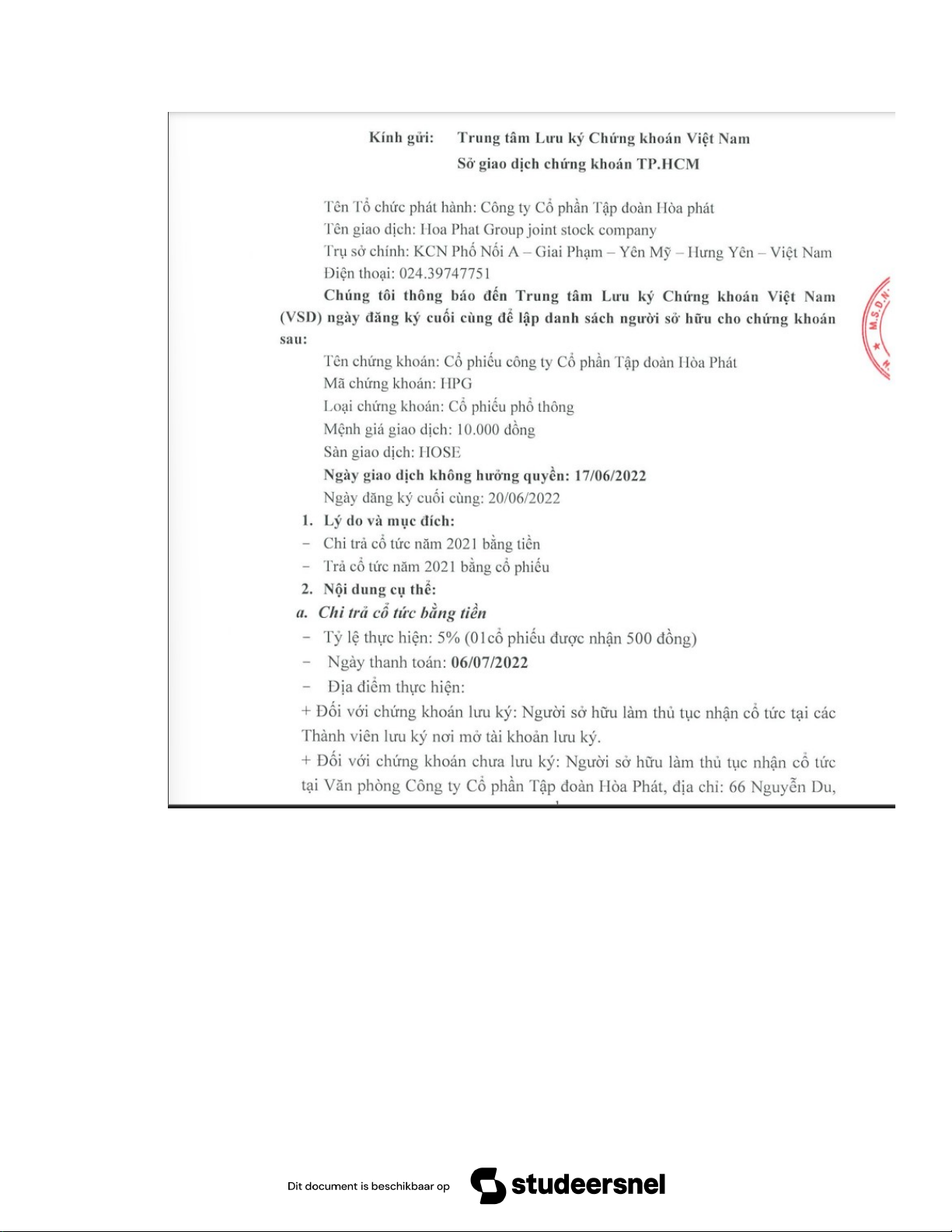

Ngày 15/05/2021, Hòa Phát thông báo ngày 1/6 là ngày đăng ký cuối cùng chốt

danh sách cổ đông trả cổ tức 2020. Theo đó, doanh nghiệp sẽ chia cổ tức bằng tiền tỷ lệ

5%, tương ứng mỗi cổ phiếu được nhận 500 đồng, ngày thanh toán 11/6. Tổng số tiền dự

chi ra khoảng 1.657 tỷ đồng. Đây là đợt trả cổ tức năm 2020 của công ty này. Năm 2020,

Hòa Phát đạt 13.506 tỷ đồng lợi nhuận sau thuế.

Downloaded by Linh Ph?m Giao (karinyi132@gmail.com) lOMoARcPSD|50660896

Năm 2021, Hòa Phát đặt mục tiêu doanh thu 120.000 tỷ đồng và lợi nhuận sau

thuế mục tiêu đạt 18.000 tỷ đồng, tăng 33% so với thực hiện năm trước. Riêng quý I, Hòa

Phát đạt 31.177 tỷ đồng doanh thu, tăng 62% và thực hiện 26% kế hoạch năm; lợi nhuận

sau thuế đạt 7.006 tỷ đồng, gấp 3 lần cùng kỳ năm trước và thực hiện 39% kế hoạch

năm.Đầu tháng 1/2021, Hòa Phát vận hành lò cao cuối cùng tại Dung Quất, tập trung sản

xuất thép cuộn cán nóng (HRC). Hiện nay các hạng mục chính của khu liên hợp này đã

cơ bản hoàn thành, đạt công suất tối đa 5 triệu tấn/năm. Theo kế hoạch, tổng sản lượng

thép của Hòa Phát năm 2021 là 8 triệu tấn, vượt qua Formosa Hà Tĩnh để đứng đầu cả

nước.Hội đồng quản trị đề xuất trả cổ tức năm 2020 tỷ lệ 5% bằng tiền mặt và 30% bằng

cổ tức. Tuy nhiên, tại đại hội cổ đông thường niên ngày 22/4/2021, một cổ đông cá nhân

đã đề nghị nâng tỷ lệ cổ tức bằng cổ phiếu lên 35%. Số lượng cổ phiếu phát hành thêm

gần 1,16 tỷ cổ phiếu, vốn điều lệ Hòa Phát dự kiến tăng lên 44.726 tỷ đồng. Đề xuất này

đã được đưa ra đại hội để biểu quyết và thông qua. Vì vậy, tổng tỷ lệ cổ tức năm 2020

được nâng lên thành 40%.

Chính sách chi trả cổ tức của tập đoàn Hòa Phát năm 2021

Downloaded by Linh Ph?m Giao (karinyi132@gmail.com) lOMoARcPSD|50660896

Downloaded by Linh Ph?m Giao (karinyi132@gmail.com)

Tài liệu liên quan:

-

Quản trị nguồn tài trợ tại Công ty CP đầu tư thế giới di động (MWG) | Bài thảo luận quản trị tài chính

75 38 -

Chương 4: Quản Trị Vốn Lưu Động | Bài giảng quản trị tài chính

71 36 -

Mô hình quản trị khoản phải thu và công tác quản trị khoản phải thu tại Petrolimex | Bài thảo luận quản trị tài chính

65 33 -

Quản trị khoản phải thu tại Công ty Cổ phần Nhựa Bình Minh | Bài thảo luận quản trị tài chính

20 10 -

Phân tích thực trạng quản trị hàng tồn kho tại Công ty Cổ phần Giống bò sữa Mộc Châu | Bài thảo luận quản trị tài chính

61 31