Bài thi học phần: Quản trị tài chính 1 | Đại học Thương Mại

Cho vay từng lần (từng món) là hình thức cấp TD của NHTM mà theo đó làm 1 bộ hồ sơ vay 1 lần nhất định với mức TD NH và KH thoả thuận. Mỗi khi có nhu cầu vay doanh nghiệp cản làm đơn xin vay và gửi đến ngân hàng các giấy tờ chứng minh đủ điều kiện vay. Sau khi thẩm định hồ sơ vay vốn, nếu đủ điều kiện vay, ngân hàng sẽ thông. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Quản trị tài chính 85 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 45470368

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

HỌC KỲ II NĂM HỌC 2020 – 2021

(Phần dành cho sinh viên/ học viên)

Bài thi học phần: Quản trị tài chính 1

Số báo danh: 28 Mã số đề thi: 13 Lớp: 2169FMGM0231

Ngày thi: 07/12/2021 Số trang:

Họ và tên: HOÀNG THỊ NGỌC Điểm kết luận:

GV chấm thi 1: GV chấm thi 2: BÀI LÀM CÂU 1:

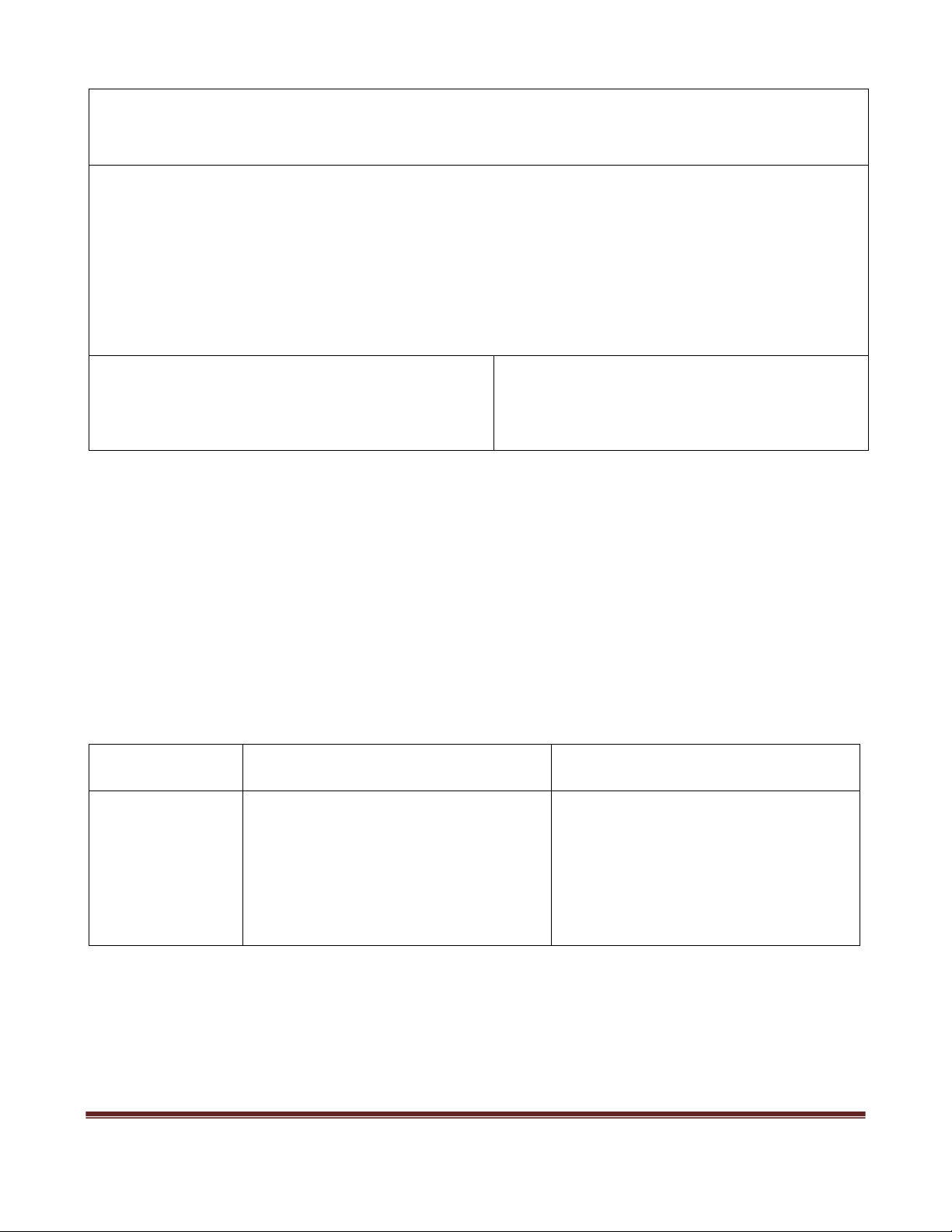

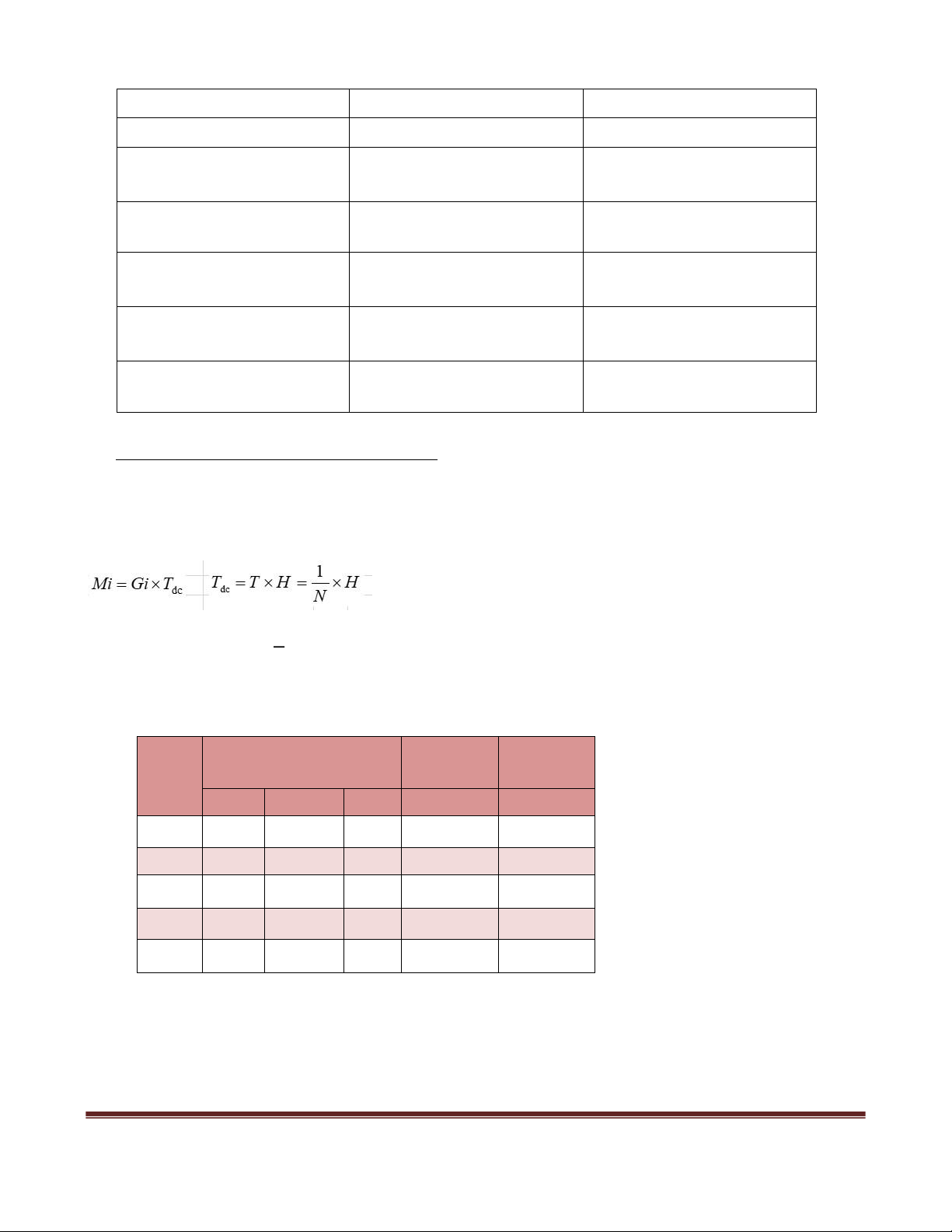

• So sánh vay từng lần và vay theo hạn mức tín dụng: - Giống nhau:

+ đều là hình thức vay vốn, quan hệ tín dụng ngắn hạn(không quá 12 tháng.) giữa

doanh nghiệp với ngân hàng hoặc với các tổ chức tài chính trung gian khác - Khác nhau Tiêu chí Vay từng lần

Vay theo hạn mức tín dụng Khái niệm

Cho vay từng lần (từng món) là

Cho vay theo hạn mức tín dụng (

hình thức cấp TD của NHTM mà

HMTD) là hình thức cấp tín dụng

theo đó làm 1 bộ hồ sơ vay 1 lần

của NHTM mà theo đó, KH chỉ

nhất định với mức TD NH và KH

việc làm 1 bộ hồ sơ để vay trong 1 thoả thuận.

kì nhất định với mức tín dụng mà

KH và NH đã thoả thuận.

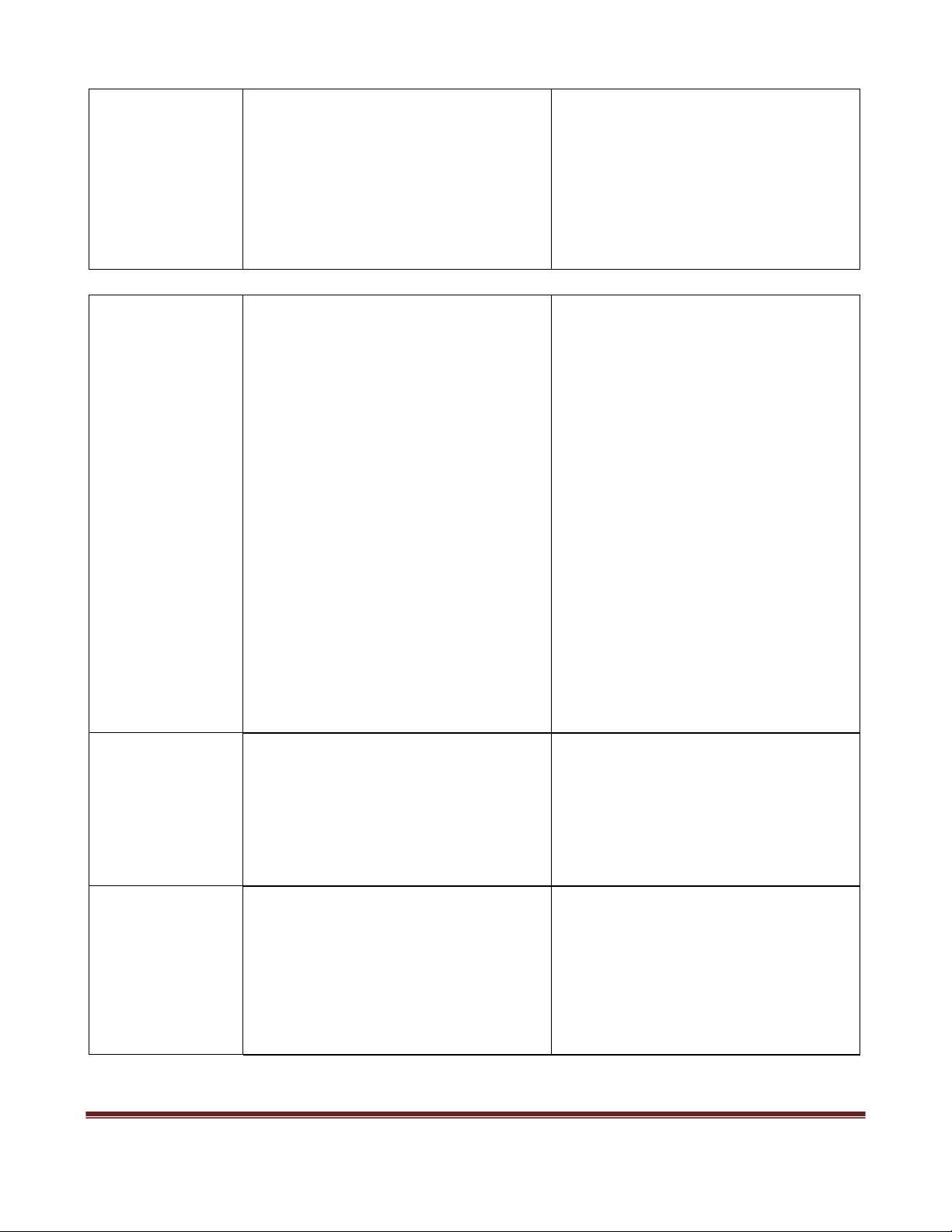

Họ tên SV/HV: HOÀNG THỊ NGỌC - Mã LHP: 2169FMGM0231 Trang 1/7 lOMoAR cPSD| 45470368 Thủ tục vay

mỗi khi có nhu cầu vay doanh

trước kỳ kế hoạch (thường là quý),

nghiệp cản làm đơn xin vay và gửi

người vay phải gửi tới ngân hàng

đến ngân hàng các giấy tờ chứng các loại giấy tờ sau:

minh đủ điều kiện vay. Sau khi

Báo cáo kết quả kinh doanh và

thẩm định hồ sơ vay vốn, nếu đủ

bảng cân đối kế toán (quý). Kế

điều kiện vay, ngân hàng sẽ thông

hoạch luân chuyển vật tư hàng hoá,

kế hoạch vay vốn và trả nợ.

báo cho doanh nghiệp và hai bên sẽ

tiến hành ký kết một hợp đồng tín

Các hợp đồng kinh tế liên quan, các

dụng, người vay lập khế ước nhận

chứng tử, dự toàn chi phí... Sau khi

nợ. Khế ước nhãn nợ thường bao

thăm định hồ sơ xin vay, nếu chấp

gồm một số nội dung cơ bản như:

nhận cho vay, ngân hàng và khách

Tổng số tiền vay, thời gian vay, các hàng sẽ ký hợp đồng tín dụng theo

kỳ hạn trả nợ gốc, mức trả nợ trong quỷ, trong đó có xác định rõ một số

mỗi kỳ hạn, lãi suất vay và cách

nội dung cơ bản như: Hạn mức tín thức trả lãi.

dụng, số vòng quay vốn vay, tổng

doanh số trả nợ trong quý

Sau khi ký hợp đồng tín dụng, khi

có nhu cầu sử dụng vốn vay, người

vay chỉ cần lập bang kê chứng từ

xin vay nộp cho ngân hàng. Ngân

hàng sẽ phút tiền vay cho khách

vay nếu chứng từ hợp lệ và còn hạn mức tín dụng. Đối tượng áp

KH có nhu cầu vay vốn không

-KH có nhu cầu vay vốn – trả nợ dụng

thường xuyên, nguồn thu không ổn thường xuyên, có uy tín với NH.KH

định.-KH có nhu cầu vay từng lần. có đặc điểm sản xuất kinh doanh,

luân chuyển vốn không phù hợp với cho vay từng lần

Cách lập hồ sơ Người vay sẽ phải làm hồ sơ vay

Người vay chỉ lập hồ sơ 1 lần cho

vốn cho từng lần vay với lãi suất,

nhiều khoản vay, ngân hàng cấp cho

thời hạn trả tiền và số tiền vay xác

khách 1 hạn mức, chỉ giới hạn dư định.

nợ, không giới hạn doanh số.

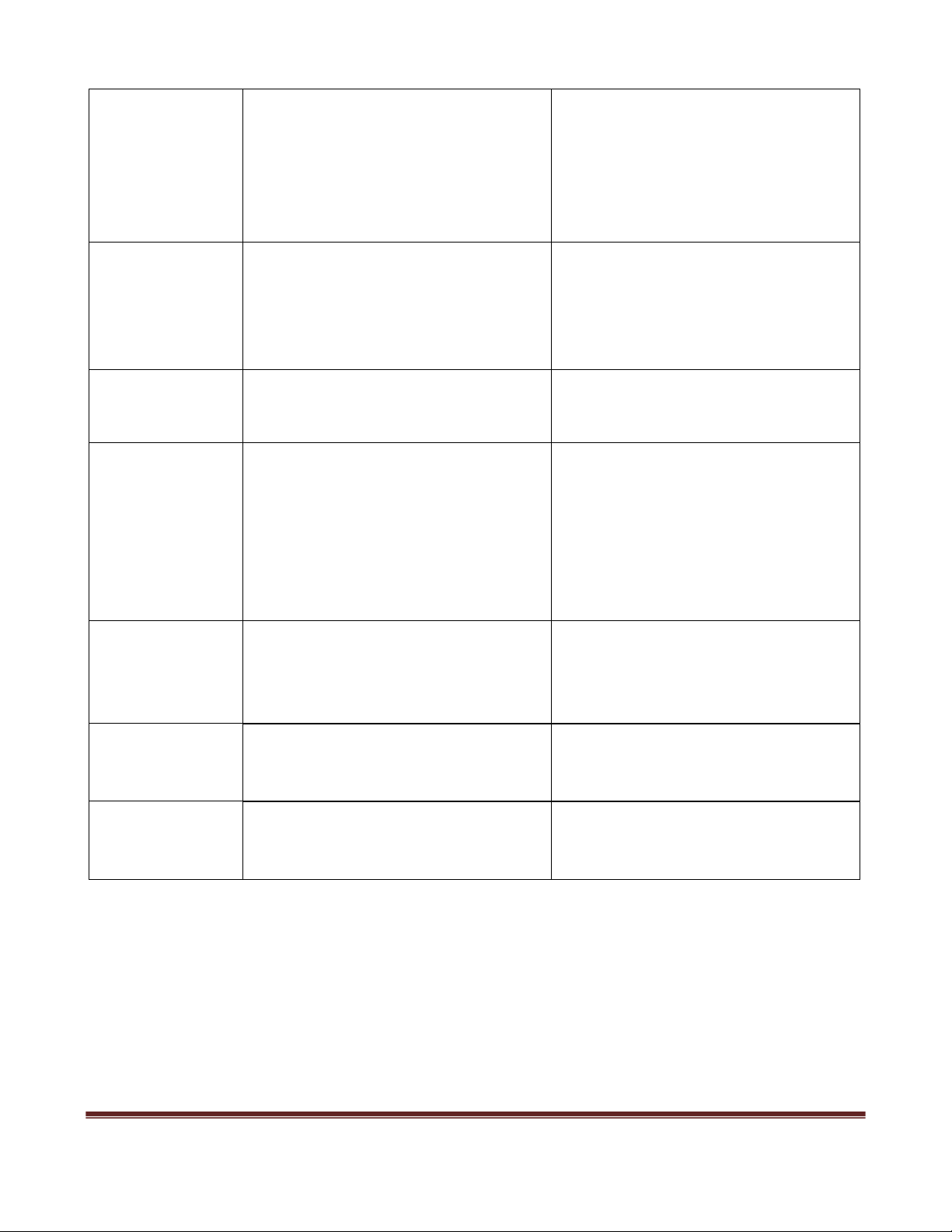

Họ tên SV/HV: HOÀNG THỊ NGỌC - Mã LHP: 2169FMGM0231 Trang 2/7 lOMoAR cPSD| 45470368 Đối tượng cho

Cho vay vốn lưu động nhằm bù đắp Cho vay theo toàn bộ nhu cầu vay vay

thiếu hụt tài chính tạm thời, cho trong kỳ của KH.

vay bên thi công để hoàn thành các

hạng mục công trình xây dựng, cho vay tiêu dùng… Quy mô khoản

Được xác định căn cứ vào

Được xác định dựa trên cơ sở dự vay

nhu cầu vay vốn của KH, giá trị tài tính về lượng vốn lớn nhất mà KH

sản bảo đảm, khả năng trả nợ của

có thể cần trong suốt thời hạn duy

KH, khả năng nguồn vốn của NH, trì hạn mức tín dụng. giới

hạn cho vay… và được ghi rõ trong hợp đồng. Thời hạn cho

Thời hạn cho vay cụ thể trên từng vay

Là khoảng thời gian được tính từ

giây nhận nợ đảm bảo không vượt

khi KH bắt đầu nhận tiền vay cho

quá thời gian duy trì hạn mức tín

đến thời điểm trả hết nợ gốc và lãi

dụng (thời điểm hết hạn trả nợ của

vay đã được thỏa thuận trong hợp

giấy nhận nợ có thể vượt quá thời

đồng tín dụng giữa NH và KH.

điểm hết hiệu lực của thời hạn cho vay). Cấp vốn

Kế hoạch rút vốn không được ghi

Kế hoạch rút vốn (một hoặc nhiều

trong hợp đồng, KH rút tiền vay

lần) được ghi rõ trong hợp đồng và theo nhu cầu thực tế trong phạm vi

có thể điều chỉnh nếu NH đồng ý.

hạn mức tín dụng còn lại. Thu nợ

Thực hiện theo lịch trả nợ đã được

Lịch trả nợ được thỏa thuận vào

thỏa thuận trong hợp đồng và có thể thời điểm rút tiền vay.

điều chỉnh theo thực tế.

Cách xác định Nhu cầu vay = Tổng chi phí cần

Nhu cầu vay = Nhu cầu VLĐ trong nhu cầu vay

thiết cho sản xuất kinh doanh trong kỳ – Vốn tự có – Vốn khác (nếu vốn

ky – Vốn tự có – Vốn khác. có).

• Bình luận ý kiến “ Doanh nghiệp vẫn có thể vay vốn ngân hàng khi tình hình tài chính không tốt”

Em đồng ý một phần với ý kiến “ Doanh nghiệp vẫn có thể vay vốn ngân hàng khi tình

hình tài chính không tốt” bởi

Họ tên SV/HV: HOÀNG THỊ NGỌC - Mã LHP: 2169FMGM0231 Trang 3/7 lOMoAR cPSD| 45470368

- “Kẹt tiền, kẹt vốn, bị mất thanh khoản là rủi ro và là nguy cơ lớn nhất của mọi doanh

nghiệp phải đương đầu” tuy nhiên không phải cứ khó khăn là doanh nghiệp có thể đi vay

vốn ngân hàng mà cần phải có những điều kiện tiên quyết như Người đại diện vay tiền

phải có đủ năng lực pháp luật dân sự, năng lực hành vi dân sự.Mục đích sử dụng vay

vốn phải là mục đích chính đáng, minh bạch, rõ ràng. Doanh nghiệp có tình hình tài

chính lành mạnh, không quá yếu kém, đủ khả năng để chi trả khoản nợ cả gốc và lãi…

và đa dạng các hình thức vay như : vay tín chấp, vay thấu chi, vay thế chấp và trả góp..

- Tuy nhiên những điều này sẽ dễ dàng hơn đối với các doanh nghiệp lớn, đã hoạt động

lâu năm, có uy tín trên thị trường.. còn đối với các doanh nghiệp nhỏ thì đây rõ ràng là

một khó khăn lớn bởi Lâu nay, các doanh nghiệp vay vốn bằng thế chấp tài sản, nhưng

hiện nay hầu hết các tài sản này đều nằm ở ngân hàng. Vì vậy, doanh nghiệp không còn

gì để bảo đảm các khoản vay thêm” cái khó “thiếu dòng tiền” có liên quan trực tiếp đến

“cái khó về tín dụng” vì trong lúc này lãi suất vay ngân hàng chưa giảm như kỳ vọng và

doanh nghiệp vẫn phải trả lãi ngân hàng đều đặn hằng tháng

- Hiện có rất nhiều doanh nghiệp không thể vay tiền ngân hàng vì tài chính sa sút hoặc

không có tài sản thế chấp. bởi thế măcj dù ngân hàng có đưa ra những biện pháp như

giảm lãi vay, cơ cấu lại nợ hoặc không chuyển nhóm nợ không còn ý nghĩa, đặc biệt là

những doanh nghiệp vừa và nhỏ. • Ví dụ minh họa

Từ thực tế về Làn sóng Covid-19 thứ 4 bùng phát đã khiến doanh nghiệp cạn kiệt dòng

tiền, nhiều doanh nghiệp phải tạm ngừng sản xuất. Khó khăn phổ biến nhất của các

doanh nghiệp hiện nay là thiếu tiền trả tiền lương cho người lao động, trả lãi vay cho

ngân hàng, trả tiền thuê đất, kho bãi, nhà xưởng, văn phòng... Có 40% doanh nghiệp

phải vay ngân hàng để giải quyết những vấn đề trên.

“Doanh nghiệp cần ngân hàng “bơm” một lượng vốn lớn để có thể phục hồi sản xuất.. có

doanh nghiệp phải đi “vay nóng” để trả lương, duy trì hoạt động tối thiếu.. Hiện khi dịch bệnh

COVID-19 vẫn mang tới những biến động khó lường thì việc chuyển từ hình thức xuất khẩu

truyền thống sang xuất khẩu qua sàn thương mại điện tử đã trở thành xu hướng. Đại diện Ngân

hàng Hàng Hải Việt Nam cho biết, MSB đã chính thức trở thành đối tác toàn diện đầu tiên của

Alibaba.com tại thị trường Việt Nam, thực hiện cung cấp sản phẩm, dịch vụ cho các khách hàng

thuộc phân khúc doanh nghiệp vừa, nhỏ và siêu nhỏ trên sàn Alibaba CÂU 2:

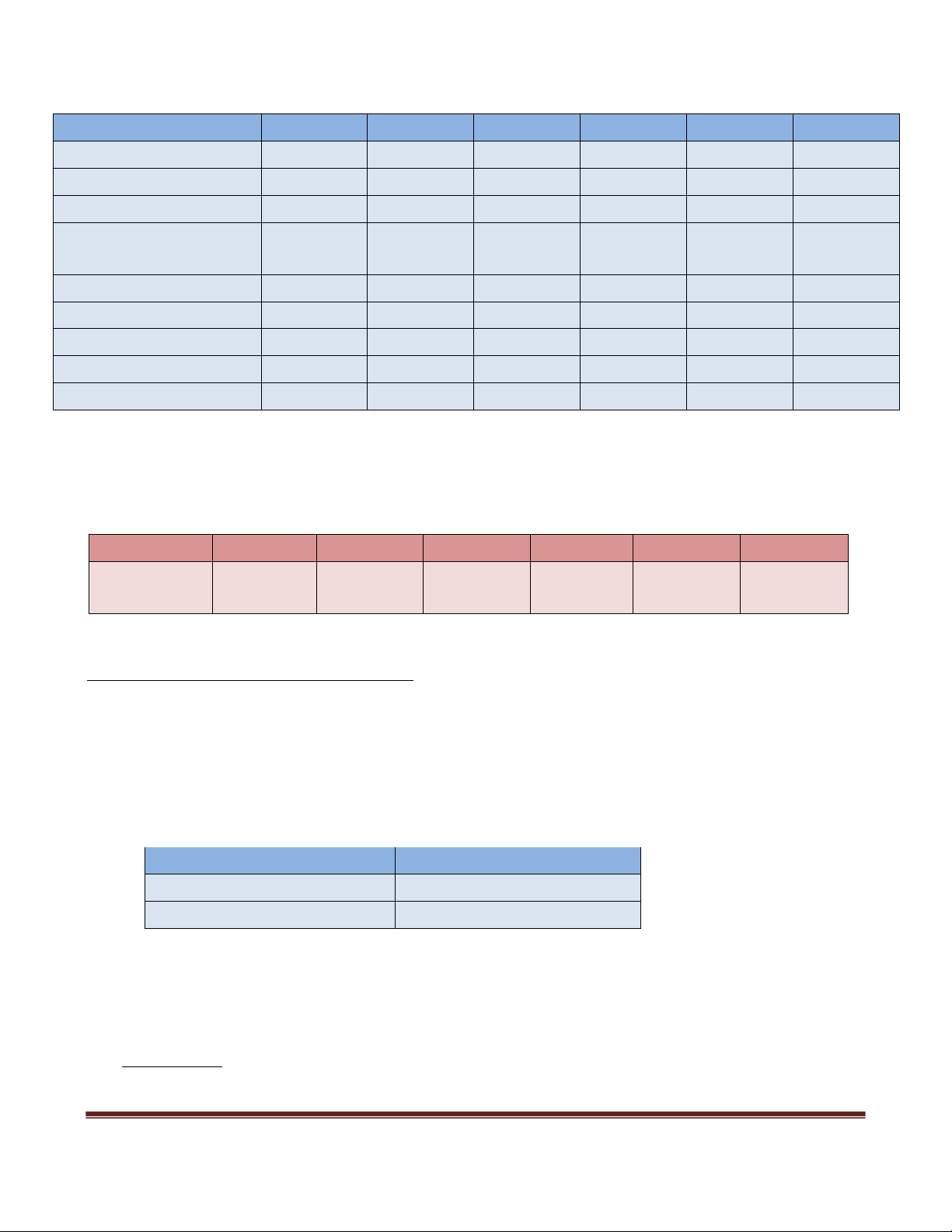

Theo đề bài ra ta có bảng tóm tắt sau : Chỉ tiêu Máy cũ Máy mới

Họ tên SV/HV: HOÀNG THỊ NGỌC - Mã LHP: 2169FMGM0231 Trang 4/7 lOMoAR cPSD| 45470368 Nguyên giá ($) 1500 2500

Giá thị trường hiện tại ($) 500

Lợi nhuận trước thuế mỗi 350 800 năm ($) Giá trị thanh lý ($) 50 (sau 3 năm) 740 (sau 5 năm)

Thuế suất thuế thu nhập 20% 20% doanh nghiệp

Chi phí sử dụng vốn chủ 18% 18% sở hữu Chi phí nợ trước thuế 15% 15%

1, Xác định dòng tiền thuần của dự án:

Công ty tính khấu hao theo phương pháp số dư giảm dần có điều chỉnh Ta có : 𝐻 N= 5 => H= 2 => Tdc= = 0,4 = 40% 𝑁 Năm Máy mới Máy cũ Khấu hao tăng Gi Tdc(%) Mi Khấu hao 1 2500 40 1000 300 700 2 1500 40 600 300 300 3 900 40 360 300 60 4 540 - 270 - 270 5 270 - 270 - 270

Bảng dòng tiền trong 5 năm của thiết bị mới: (đơn vị: triệu đồng)

Họ tên SV/HV: HOÀNG THỊ NGỌC - Mã LHP: 2169FMGM0231 Trang 5/7 lOMoAR cPSD| 45470368 0 1 2 3 4 5 Đầu tư tăng 2000 + Giá bán máy cũ 500 + Giá mua máy mới (2500) LN trước thuế tăng 450 450 450 800 800 thêm LN sau thuế tăng thêm 360 360 360 640 640 Thuế tăng thêm 90 90 90 160 160 KH tăng thêm 700 300 60 270 270 Giá thanh lý tăng thêm (50) 740 Dồng tiền thuần 1060 660 370 910 1650

=> Như vậy dòng tiền thuần của dự án chính là sự chệnh lệch dòng tiền trước và sau khi mua

máy mới: (đợn vị: triệu đồng) Năm 0 1 2 3 4 5 Dòng tiền 1060 660 370 910 1650 thuần

2, Chi phí sử dụng vốn của dự án đầu tư

Thuế suất thuế thu nhập doanh nghiệp là 20%

Chi phí nợ trước thuế là KDt =15%

Chi phí sử dụng vốn vay sau thuế: KD = KDt ∗(1- t) = 15%*(1-20%) = 12%

Chi phí sử dụng vốn chủ sở hữu là Ke =18% Cơ cấu vốn: Nguồn vốn Tỷ trọng (%) Nợ 40 Vốn chủ sở hữu 60

Chi phí sử dụng vốn bình quân:

WACC = 60% * 18% + 40% * 12% = 15,6% 3, Tính NPV

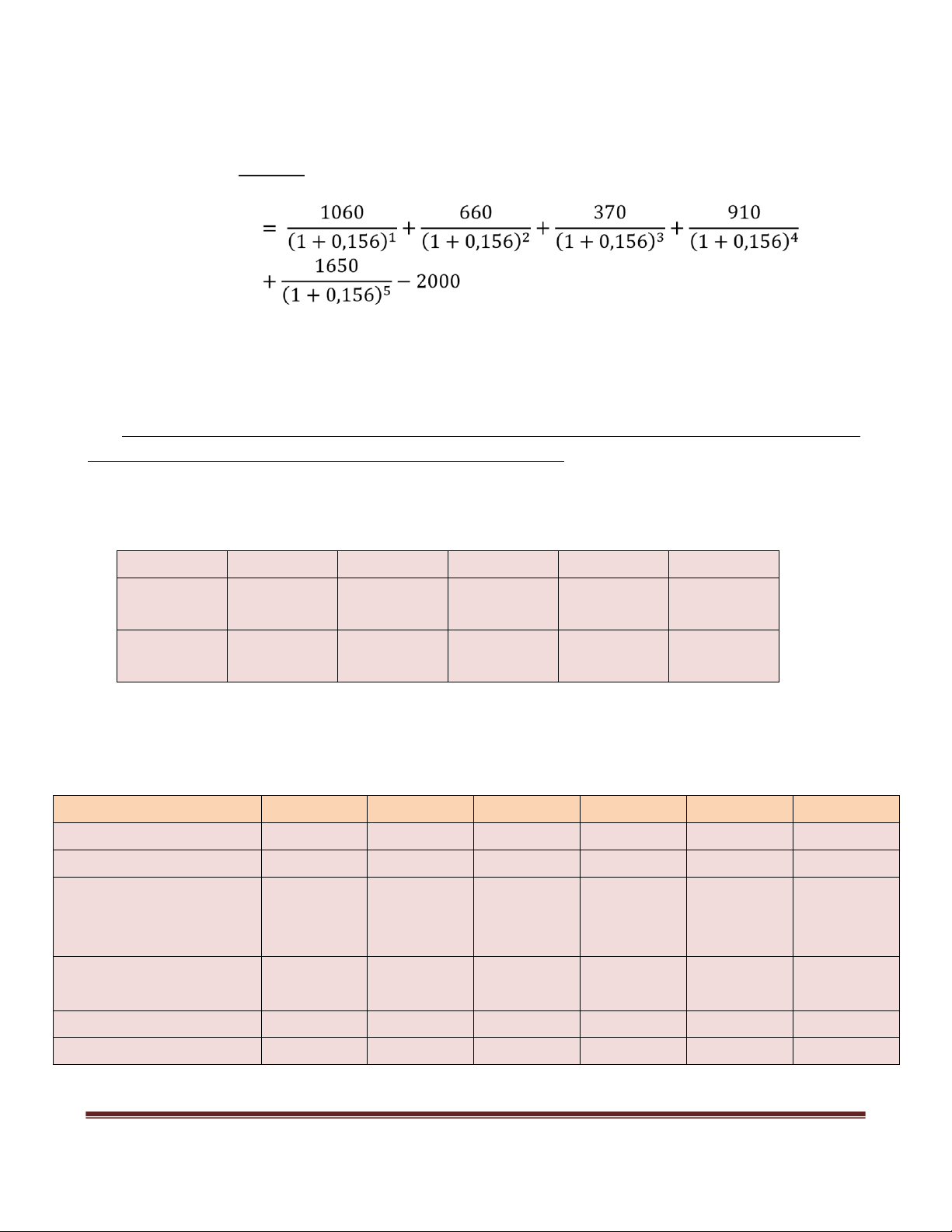

Họ tên SV/HV: HOÀNG THỊ NGỌC - Mã LHP: 2169FMGM0231 Trang 6/7 lOMoAR cPSD| 45470368 NPV của dự án là: n Ti NPV = ∑ ( 1 + r)i − ICO i=0 = 959,2 (triệu đồng)

Do NPV = 959,2 triệu đồng > 0 nên dự án được chấp thuận

Vậy công ty nên thay thiết bị cũ bằng thiết bị mới do dự án đầu tư máy mới hiệu quả hơn.

4. Dự tính nếu tình hình covid kéo dài thì lợi nhuận trước thuế do thiết bị cũ và thiết bị mới

đem lại có thể không đạt như đã dự kiến mà sụt giảm 30%.

=> Lợi nhuận trước thuế tăng thêm cũng sẽ giảm 30% 1 2 3 4 5 LNTT tăng 450 450 450 800 800 thêm cũ LNTT tăng 315 315 315 560 560 thêm mới

Ta có bảng dòng tiền mới là 0 1 2 3 4 5 Đầu tư tăng 2000 + Giá bán máy cũ 500 + Giá mua máy mới (2500) LN trước thuế tăng 315 315 315 560 560 thêm LN sau thuế tăng thêm 252 252 252 448 448 Thuế 63 63 63 112 112 KH tăng thêm 700 300 60 270 270 Giá thanh lý tăng thêm (50) 740

Họ tên SV/HV: HOÀNG THỊ NGỌC - Mã LHP: 2169FMGM0231 Trang 7/7 lOMoAR cPSD| 45470368 Dồng tiền thuần 952 552 262 718 1458

Ta có : chi phí sử dụng vốn bình quân r = 15,6 % NPV

của dự án khi bị ảnh hưởng của Covid là: n Ti NPV = ∑ ( 1 + r)i − ICO i=0

= 514,528 > 0 => chấp nhận dự án

Vậy trong tình huống dịch covid kéo dài làm lợi nhuận trước thuế do thiết bị cũ và thiết bị mới

mang lại sụt giảm 30% so với dự kiến thì công ty vẫn có thể lựa chọn phương án đầu tư. ---Hết---

Họ tên SV/HV: HOÀNG THỊ NGỌC - Mã LHP: 2169FMGM0231 Trang 8/7

Tài liệu liên quan:

-

Bài tập quản trị tài chính 2 | Trường Đại học Thương Mại

15 8 -

Quản trị nguồn tài trợ tại Công ty CP đầu tư thế giới di động (MWG) | Bài thảo luận quản trị tài chính

95 48 -

Chương 4: Quản Trị Vốn Lưu Động | Bài giảng quản trị tài chính

105 53 -

Mô hình quản trị khoản phải thu và công tác quản trị khoản phải thu tại Petrolimex | Bài thảo luận quản trị tài chính

83 42 -

Quản trị khoản phải thu tại Công ty Cổ phần Nhựa Bình Minh | Bài thảo luận quản trị tài chính

29 15