Bài thi học phần: Quản trị tài chính 1 (Mã số đề thi: 12) | Trường Đại học Thương Mại

Các khoản nợ tích lũy chủ yếu gồm: các khoản phải trả công nhân nhưng chưa đến hạn trả, thuế phải nộp ngân sách nhà nước, tiền đặt cọc của khách hàng. Các khoản nợ tích lũy này thường tự phát thay đổi cùng với các hoạt động kinh doanh của doanh nghiệp. Khi doanh nghiệp mở rộng hoạt động, các khoản nợ đó cũng tăng

lên và khi thu hẹp sản xuất kinh doanh thì chúng cũng giảm theo. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Quản trị tài chính 84 tài liệu

Trường: Trường Đại học Thương Mại 2.6 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

HỌC KỲ II NĂM HỌC 2023 – 2024

(Phần dành cho sinh viên/ học viên)

Bài thi học phần: Qu%n tr' tài ch(nh 1 Số báo danh: 75 Mã số đề thi: 12

Mã số SV/HV: 21D270169

Ngày thi: 1/6/2024 Tổng số trang: 5 Lớp: 232_ FMGM0231_12

Họ và tên: Nguyễn Hoàng Nam Điểm kết luận:

GV chấm thi 1:…….………………………......

GV chấm thi 2:…….………………………...... Bài làm SV/HV không Câu 1: được viết vào cột này)

1. Các nguồn tài trợ ngắn hạn của doanh nghiệp Điểm từng câu, diểm thưởng

* Các kho%n nợ t(ch lũy (nếu có) và điểm toàn bài

Các khoản nợ tích lũy chủ yếu gồm: các khoản phải trả công nhân nhưng chưa GV chấm 1:

đến hạn trả, thuế phải nộp ngân sách nhà nước, tiền đặt cọc của khách hàng. Các Câu 1: ……… điểm

khoản nợ tích lũy này thường tự phát thay đổi cùng với các hoạt động kinh doanh Câu 2: ……… điểm

của doanh nghiệp. Khi doanh nghiệp mở rộng hoạt động, các khoản nợ đó cũng tăng ………………….

lên và khi thu hẹp sản xuất kinh doanh thì chúng cũng giảm theo. ………………….

* T(n dụng thương mại Cộng …… điểm GV chấm 2:

Tín dụng thương mại là loại tín dụng rất phổ biến trong tín dụng quốc tế, là loại Câu 1: ……… điểm

tín dụng giữa các nhà doanh nghiệp cấp cho nhau vay, không có sự tham gia của Câu 2: ……… điểm

ngân hàng hoặc cũng có thể hiểu là loại tín dụng được cấp bằng hàng hóa dịch vụ ………………….

chứ không phải bằng tiền. ………………….

* T(n dụng ngân hàng Cộng …… điểm

- Các hình thức vay vốn

Quan hệ tín dụng ngắn hạn giữa doanh nghiệp với ngân hàng, hoặc với các tổ

chức tài chính trung gian khác (sau đây gọi chung là ngân hàng) có thể được thực hiện dưới nhiều hình 7

Họ tên SV/HV: Nguyễn Hoàng Nam Mã LHP: 232_FMGM0231_12 1/5

thức khác nhau như: Vay từng lần, vay theo hạn mức tín dụng, tín dụng thấu chi, chiết khấu chứng từ có

giá, bao thanh toán, vay theo hợp đồng...

- Chi ph( của các kho%n vay ngắn hạn

Các định chế tài chính có thể sử dụng rất nhiều phương pháp tính tiền lãi đối với các khoản cho vay.

Một số chính sách tính lãi thường được các ngân hàng áp dụng là: lãi đơn, lãi chiết khấu, lãi tính thêm,

ký quỹ để bảo đảm tiền vay…Vì vậy để có cơ sở so sánh và lựa chọn nguồn tài trợ, dựa vào lãi suất

danh nghĩa công bố, nhà quản trị phải tính ra mức lãi suất thực cho từng khoản vay. * Thuê vận hành

Thuê vận hành (còn gọi là thuê hoạt động, hay thuê dịch vụ) là hình thức thuê ngắn hạn, bên đi thuê

có thể hủy hợp đồng và bên cho thuê có trách nhiệm bảo trì, đóng bảo hiểm, thuế tài sản.

2. Trong bối c%nh kinh tế Việt Nam hiện nay, đặc biệt là trong thời đại 4.0, việc ứng dụng

khoa học công nghệ, chuyển đổi số, kinh tế số và tr( tuệ nhân tạo đã và đang đóng vai trò

cực kỳ quan trọng và cấp thiết trong sự phát triển bền vững của thế giới cũng như của Việt

Nam. Quỹ NATIF - quỹ tài ch(nh nhà nước ngoài ngân sách trực thuộc Bộ Khoa học và

Công nghệ, hoạt động không vì mục đ(ch lợi nhuận là một tổ chức tài ch(nh trung gian, là

nguồn tài trợ th(ch hợp nhất cho các doanh nghiệp, tổ chức, cá nhân thực hiện nghiên cứu,

ứng dụng, chuyển giao, đổi mới và hoàn thiện công nghệ.

Nhiều nhiệm vụ KHCN do Quỹ xem xét, tài trợ đã đem lại hiệu quả kinh tế cao cho doanh nghiệp

và xã hội. Có thể kể đến một số nhiệm vụ như Dự án “Hoàn thiện công nghệ chế biến các sản phẩm dừa

tại vùng Đồng bằng sông Cửu Long” do Công ty Chế biến dừa Lương Quới, tỉnh Bến Tre thực hiện.

NATIF cung cấp các khoản tài trợ không hoàn lại cho các dự án nghiên cứu khoa học và công nghệ.

Điều này giúp giảm bớt gánh nặng tài chính cho các nhà nghiên cứu và doanh nghiệp, cho phép họ tập

trung vào việc phát triển sản phẩm và công nghệ mới. Với các khoản tài trợ và cho vay ưu đãi từ

NATIF, các doanh nghiệp có thể giảm bớt rủi ro tài chính khi đầu tư vào các dự án nghiên cứu và phát

triển. Điều này giúp các doanh nghiệp mạnh dạn đầu tư vào các dự án tiềm năng mà không phải lo lắng

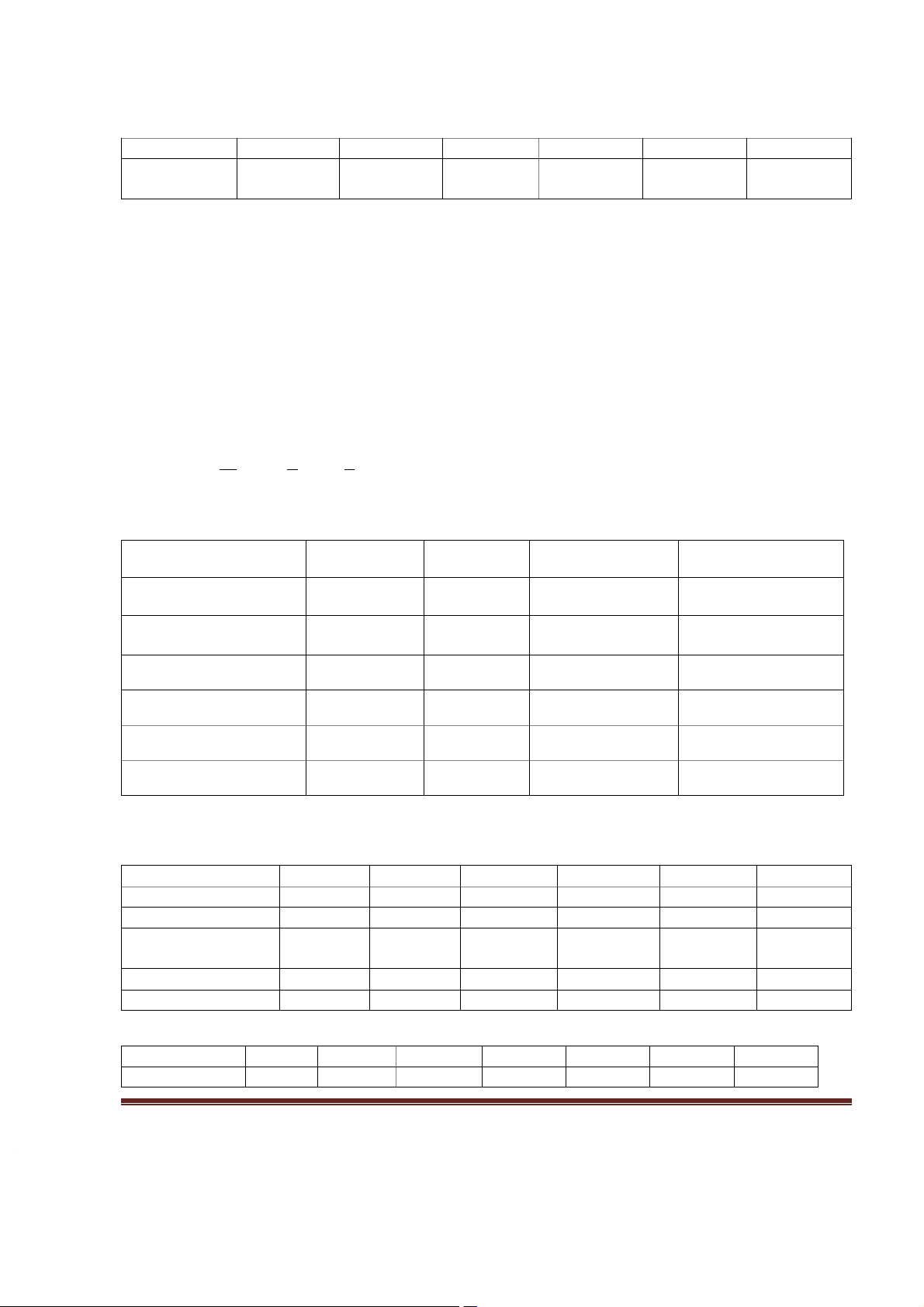

quá nhiều về áp lực tài chính. Câu 2: Đơn vị tính: Triê o u đồng ( trđ)

1. Xác đ'nh luồng thu nhâ lp của dự án

Xác đ'nh chi ph( của dự án - Chi phí nhân công: 7

Họ tên SV/HV: Nguyễn Hoàng Nam Mã LHP: 232_FMGM0231_12 2/5

Theo bài, công ty cần thuê 30 nhân công cho dự án này với mức lương trả cho 1 công nhân trong năm đầu là 6 triê o

u đồng, mức lương ước tính sr tăng 3%/ năm. Ta có bảng sau: Chỉ tiêu Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 Năm 6 Chi phí nhân 180 185,4 190,96 196,7 202,6 208,67 công -

Chi phí khấu hao TSCĐ theo phương pháp số dư giảm dần có điều chỉnh , ta có:

Mi=GixT đc Mà : Tđc = T x H

Trong đó: Mi là mức trích khấu hao năm i Tđc là ty lê o khấu hao năm thứ i

Gi là nguyên giá tài sản

Vì thời gian sử dụng TSCĐ là 6 năm => H = 2 1 1 1 Tdc = x H = x 2 = N 6 3

Vì nguyên giá tài sản cố định là 2.400 , số năm hoạt đô o

ng là 6 năm , ta có bảng sau: Thứ tự năm sử dụng Gi Tdc Mi=Gi x Tđc GTCL cuối năm 1 2.400 1/3 800 1.600 2 1.600 1/3 533,33 1066,67 3 1066,67 1/3 355,56 711,11 4 711,11 1/3 237,04 474,07 5 474,07 474,07/ 2= 237,04 237,03 6 237,03 237,03 0

- Tổng chi phí của dự án: Chỉ tiêu Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 Năm 6 Chi phí nhân công 180 185,4 190,96 196,7 202,6 208,67 Chi phí khấu hao 800 533,33 355,56 237,04 237,04 237,03 Chi phí nguyên vâ o t 900 900 900 900 900 900 liê o u Chi phí khác 300 300 300 300 300 300 Tổng cô o ng 2.180 1.918,73 1.746,52 1633,74 1639,64 1645,7

Xác đ'nh luồng thu nhâ l p của dự án: Chỉ tiêu Năm 0 Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 Năm 6 Vốn đầu tư 3000 7

Họ tên SV/HV: Nguyễn Hoàng Nam Mã LHP: 232_FMGM0231_12 3/5 Doanh thu 2700 2700 2700 2700 2700 2700 Chi phí 2.180 1.918,73 1.746,52 1633,74 1639,64 1645,7 EBT 520 781,27 953,48 1066,26 1060,36 1054,3 Thuế 104 156,254 190,696 213,25 212,07 210,86 EAT 416 625,016 762,784 853,01 848,3 843,43 Khấu hao 800 533,33 355,56 237,04 237,04 237,03 Tài sản thanh 200 lý Tài sản lưu 600 động thu hồi Dòng tiền (3000) 1.216 1.158,346 1.118,34 1090,05 1085,33 1880,47

2. Xác đ'nh chi ph( sm dụng vốn của dự án Ta có công thức tính: WACC = D

VxrD+E Vxre+Cf x rf V

Trong đó: rD là chi phí sử dụng vốn vay sau thuế

rf là chi phí sử dụng vốn cổ phiếu ưu đãi

re là chi phí sử dụng vốn cổ phần thường D là ty trọng vốn vay V

E là ty trọng vốn cổ phiếu thường V C

f là ty trọng vốn cổ phiếu ưu đãi V

Theo bài ra: Trong cơ cấu vốn của công ty chỉ bao gồm, vốn cổ phần thường và vốn nợ, do đó, chi phí

sử dụng vốn cổ phiếu ưu đãi ( rf ) bằng 0

Chi phí nợ trước thuế là 12% và thuế thu nhâ o p doanh nghiê o p phải nô o p là 20%

Chi phí nợ sau thuế = 12% x ( 1- 20%) = 9,6%

WACC = 9,6% x 40% + 18% x 60% = 14,64% Vâ o

y chi phí sử dụng vốn của công ty là 14,64%

3. T(nh NPV của dự án và tư vấn cho công ty có nên thực hiê ln dự án này?

Ta có : Chi phí dử dụng vốn bình quân : r = 14,64%

Công thức tính NPV của dự án: ∑6Ti i−ICO i=1 (1+14,64% ) 7

Họ tên SV/HV: Nguyễn Hoàng Nam Mã LHP: 232_FMGM0231_12 4/5 ,6 % . 58,3 6 2+1.118,34 3+1090,05 4+1085,33 5+1880,47 NPV= 1.216 – 3000=

(1+14,64 % ) (1+14,64 % ) (1+14,64 % ) (1+14,64 % ) (1+14,64 %) 6 1.692,02

Ta thấy: NPV > 0 Công ty nên thực hiê o n dự án này.

4. Trong tình huống trên, tư vpn cho công ty có nên lựa chọn phương án đầu tư hay không ?

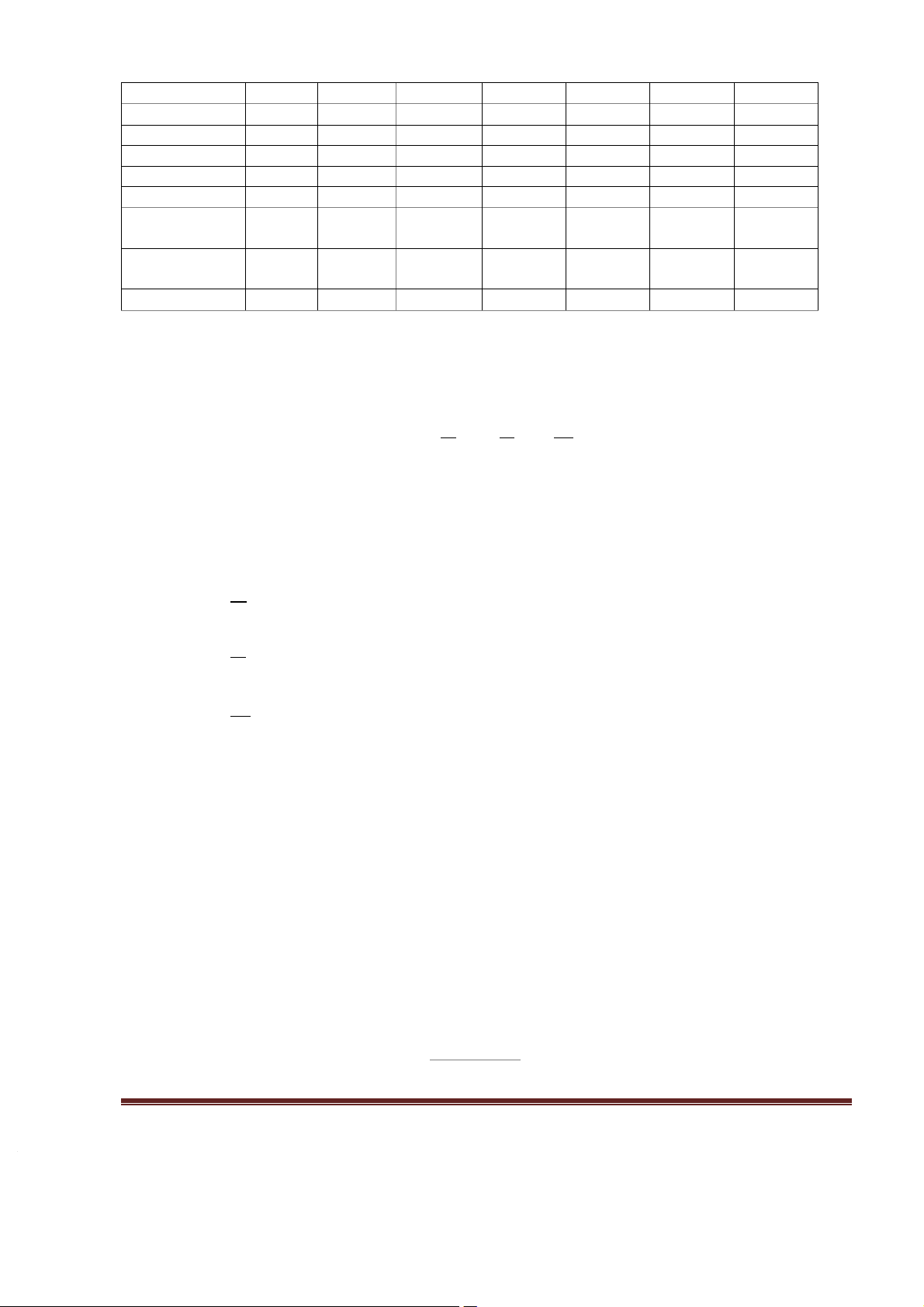

Doanh thu sụt giảm 30% Doanh thu mới của công ty : 2.700 x 70% = 1890 trđ/ năm Chi phí nguyên vâ o t liê o u giảm 20% Chi phí nguyên vâ o t liê o

u mới : 900 x ( 1- 20%) = 720 trđ

Lương nhân công tăng 1%/ năm từ năm thứ 2

Ta có bảng Tổng chi phí mới của dự án Chỉ tiêu Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 Năm 6 Chi phí nhân công 180 181,8 183,62 185,46 187,315 189,19 Chi phí khấu hao 800 533,33 355,56 237,04 237,04 237,03 Chi phí nguyên vâ o t 720 720 720 720 720 720 liê o u Chi phí khác 300 300 300 300 300 300 Tổng cô o ng 2000 1735,13 1559,18 1.442,5 1.444,35 1.446,22

B%ng dòng tiền mới của dự án: Chỉ tiêu Năm 0 Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 Năm 6 Vốn đầu tư 3000 1.Doanh thu 1890 1890 1890 1890 1890 1890 2.Chi phí 2000 1735,13 1559,18 1.442,5 1.444,35 1.446,22 3.EBT -110 154,87 330,82 447,5 445,65 443,78 4.Thuế -22 30,97 66,16 89,5 89,13 88,76 5.EAT -88 123,9 264,66 358 356,52 355,02 5.Khấu hao 800 533,33 355,56 237,04 237,04 237,03 7.Tài sản thanh lý 200

8.Tài sản lưu động thu hồi 600 9.Dòng tiền (3000) 712 657,23 620,22 595,04 593,56 1392,05 1+14,64 % +657,23

Mà chi phí sử dụng vốn là : r = 16,44% 2+620,22 3+595,04 4+593,56 5+1392,05 NPV = 712

(1+14,64 % ) (1+14,64 % ) (1+14,64 % ) (1+14,64 % ) (1+14,64 %) 6 – 3000 = -209,65 trđ Ta thấy NPV < 0

Công ty không nên đu tư d n ny

Họ tên SV/HV: Nguyễn Hoàng Nam Mã LHP: 232_FMGM0231_12 7 5/5 -Hết-

Họ tên SV/HV: Nguyễn Hoàng Nam Mã LHP: 232_FMGM0231_12 7 6/5

Tài liệu liên quan:

-

Quản trị nguồn tài trợ tại Công ty CP đầu tư thế giới di động (MWG) | Bài thảo luận quản trị tài chính

75 38 -

Chương 4: Quản Trị Vốn Lưu Động | Bài giảng quản trị tài chính

71 36 -

Mô hình quản trị khoản phải thu và công tác quản trị khoản phải thu tại Petrolimex | Bài thảo luận quản trị tài chính

65 33 -

Quản trị khoản phải thu tại Công ty Cổ phần Nhựa Bình Minh | Bài thảo luận quản trị tài chính

20 10 -

Phân tích thực trạng quản trị hàng tồn kho tại Công ty Cổ phần Giống bò sữa Mộc Châu | Bài thảo luận quản trị tài chính

61 31