Bài Thi Thương Mại Điện Tử Căn Bản - Mã 03 | Trường Đại học Thương Mại

Theo cách tiếp cận của R.Kalakota và A.Winston, thương mại điện tử được nhìn nhận ở nhiều góc độ khác nhau. Thương mại điện tử là việc ứng dụng công nghệ thông tin để tiến hành các giao dịch mua bán hàng hóa, dịch vụ, thông tin qua các phương tiện điện tử, các mạng máy tính có sử dụng các tiêu chuẩn truyền thông chung. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: thương mại điệm tử căn bản 108 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

HỌC KỲ II NĂM HỌC 2020 – 2021

(Phần dành cho sinh viên/ học viên)

Bài thi học phần: Thương mại điện tử căn bản Số báo danh: 93 Mã số đề thi: 03 Lớp: K55N2 Ngày thi: 15-7-2021

Họ và tên: Nguyễn Thị Hồng Thơm Số trang: 6 Điểm kết luận: GV chấm thi 1: GV chấm thi 2: Bài làm Câu 1:

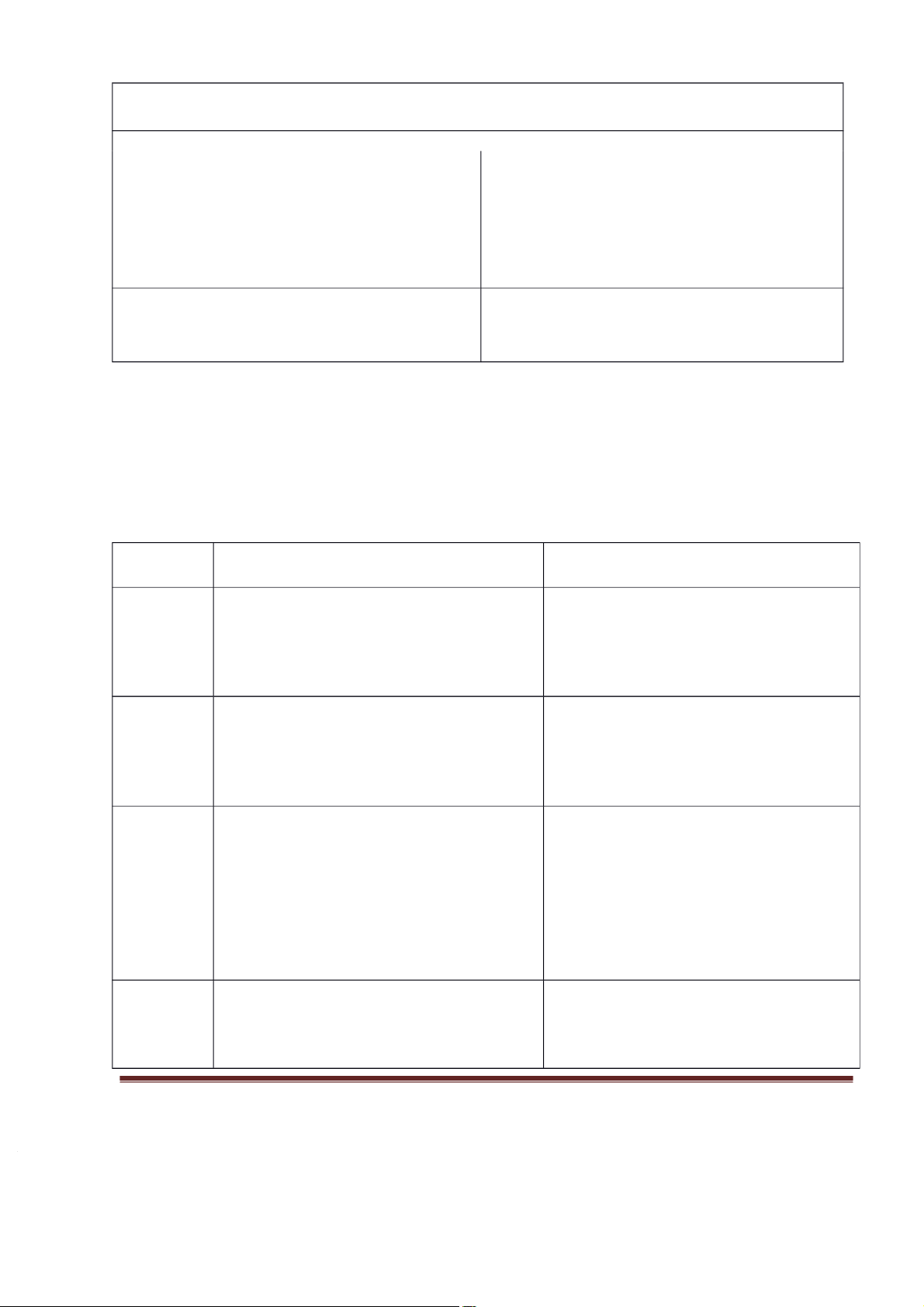

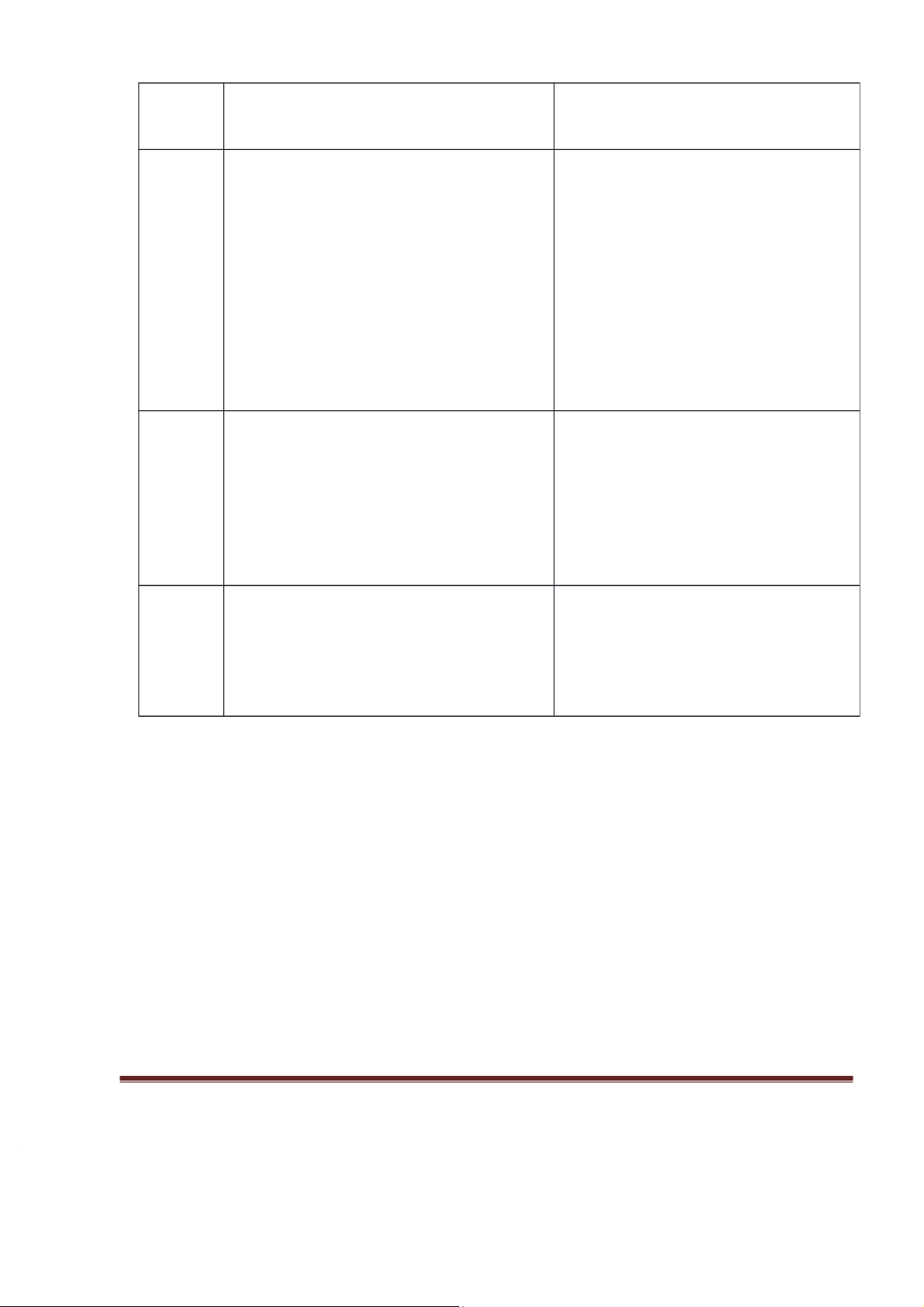

Theo cách tiếp cận của R.Kalakota và A.Winston, thương mại điện tử được nhìn nhận ở nhiều góc độ khác nhau: Góc độ Khái niệm Hạn chế tiếp cận

Công nghệ TMĐT là quá trình phân phối hàng hóa Khái niệm này chỉ nhấn mạnh đến việc thông tin

dịch vụ thông tin hoặc các thanh toán ứng dụng công nghệ thông tin vào mua

thông qua đường dây điện thoại, các bán qua mạng và nhấn mạnh vai trò

mạng truyền thông hoặc qua các phương quan trọng của chúng. tiện điện tử khác. Thương

TMĐT cung cấp những khả năng mua, Khái niệm mới chỉ đề cập đến nghĩa mại

bán hàng hóa, dịch vụ và thông tin thông hẹp chủ yếu là nêu chức năng thương

qua Internet và các dịch vụ trực tuyến mại của TMĐT khi ứng dụng công khác

nghệ mà chưa nêu ra các vai trò khác

như là một công cụ hỗ trợ…

Quá trình TMĐT đang thực hiện kinh doanh điện Trong khái niệm này, nó mới chỉ ra

kinh doanh tử bằng cách hoàn thành quá trình kinh việc tác động của TMĐT từ việc kinh

doanh thông qua mạng điện tử và với doanh vật thể sang kinh doanh số trong

cách ấy sẽ dần thay thế cách thức kinh khi kinh doanh điện tử bao hàm cả mối

doanh vật thể thông thường

quan hệ trao đổi giữa người bán và

người mua, các mối quan hệ bên trong

doanh nghiệp như sản xuất, nghiên cứu, quản trị… Dịch vụ

TMĐT là công cụ mà thông qua đó có Từ góc độ dịch vụ,TMĐT chỉ nhấn

thể đáp ứng được những mong muốn của mạnh đến lợi ích mà TMĐT đem lại là

chính phủ, các doanh nghiệp, người tiêu cắt giảm dịch vụ và tăng tốc độ phân

Họ tên SV/HV: Nguyễn Thị Hồng Thơm - Mã LHP: H2101PCOM0111Trang 1/6

dùng, các nhà quản lý để cắt giảm dịch phối đối với các chủ thể tham gia ở

vụ trong khi vẫn không ngừng nâng cao mảng dịch vụ.

chất lượng phục vụ khách hàng và gia

tăng tốc độ phân phối dịch vụ. Giáo dục

TMĐT là tạo khẳ năng đào tạo và giáo Khái niệm TMĐT từ góc độ này còn

dục trực tuyến ở các trường phổ thông, hẹp, chưa nêu bật được tính chất chính

đại học và các tổ chức khác bao gồm cả của TMĐT là thương mại và công các doanh nghiệp. nghệ Hợp tác

TMĐT là khung cho sự hợp tác bên Khái niệm này đề cập đến vai trò cơ sở

trong và bên ngoài tổ chức

của TMĐT trong việc hợp tác, mở rộng phạm vi kinh doanh

Cộng đồng TMĐT cung cấp một địa điểm hợp nhất Từ góc độ này, TMĐT mới chỉ là một

cho những thành viên của cộng đồng để môi trường số hóa để mọi người tham

học hỏi, trao đổi và hợp tác

gia trao đổi, hợp tác chưa nêu bật được

tính ứng dụng công nghệ vào trong.

→ Khái niệm chung: Thương mại điện tử là việc ứng dụng công nghệ thông tin để tiến hành

các giao dịch mua bán hàng hóa, dịch vụ, thông tin qua các phương tiện điện tử, các mạng máy

tính có sử dụng các tiêu chuẩn truyền thông chung. Câu 2: a) Thẻ tín dụng - Khái niệm:

Thẻ tín dụng (credit card) là loại thẻ mà chủ sở hữu thẻ tạo lập được bằng cách sử dụng uy

tín cá nhân của mình hoặc tài sản thế chấp. - Đặc điểm:

Chi tiêu trước, trả tiền sau: chủ thẻ sẽ trả những khoản tiền đã thanh toán bằng thẻ tín

dụng khi nhận được thông báo từ ngân hàng.

Có thể chi tiêu tất cả các loại tiền theo chuẩn EMV

Mất phí cao khi rút tiền mặt ở các máy ATM

Tài khoản hoặc tài sản thế chấp để phát hành thẻ tín dụng độc lập với chi tiêu. Hạn

mức tín dụng được xác định dựa trên tài khoản hoặc tài sản thế chấp

Không được hưởng lãi suất số dư trong tài khoản

Chủ thẻ không phải trả bất kì khoản lãi nào nếu việc thanh toán những khoản tiền trên

là đúng hạn 15 ngày kể từ ngày nhận được sao kê

Chủ thẻ có thể thanh toán toàn bộ số dư phát sinh trong hóa đơn hoặc một phần số dư

trong hóa đơn. Phần số dư trả chậm sẽ phải chịu lãi suất và cộng dồn vào hóa đơn tháng tiếp theo

Người bán hàng hóa, dịch vụ sẽ phải chịu toàn bộ chi phí cho việc thanh toán

b) Thẻ ghi nợ

Họ tên SV/HV: Nguyễn Thị Hồng Thơm - Mã LHP: H2101PCOM0111Trang 2/6 - Khái niệm:

Thẻ ghi nợ (debit card) là loại thẻ cho phép chủ sở hữu thẻ thực hiện chi tiêu trực tiếp trên

tài khoản tiền gửi của mình tại ngân hàng phát hành thẻ. - Đặc điểm:

Có thể chi tiêu tất cả các loại tiền theo chuẩn EMV

Chi tiêu đến đâu tài khoản bị khấu trừ đến đó

Được hưởng lãi suất số dư trong trong tài khoản và số dư được cộng dồn vào tháng sau

Không mất phí hoặc mất một khoản phí rất nhỏ khi rút tiền mặt ở các máy ATM

c) So sánh giữa thẻ tín dụng và thẻ ghi nợ Tiêu chí Thẻ tín dụng Thẻ ghi nợ Khái

- Thẻ tín dụng là thẻ thanh toán, tiêu - Thẻ ghi nợ là thẻ thanh toán thay niệm

dùng trước trả tiền sau. thế tiền mặt.

- Ngân hàng cấp một hạn mức tín dụng - Người sử dụng chỉ được chi tiêu

nhất định cho chủ thẻ chi tiêu theo

và giao dịch bằng số dư hiện có

nhu cầu. Chủ thẻ phải trả lại đầy đủ trong tài khoản.

số tiền đã sử dụng này trước thời hạn - Mọi chi tiêu sẽ trừ trực tiếp vào số thanh toán ghi trên sao kê. tiền trong tài khoản

- Sau thời gian tối đa 45 ngày chưa

hoàn đủ tiền cho ngân hàng, chủ thẻ

sẽ bị tính thêm lãi suất. Cấu tạo Mặt trước: Mặt trước:

- Biểu tượng: chữ “CREDIT” trên thẻ - Biểu tượng: chữ “DEBIT” ở trên

và đơn vị phát hành thẻ như Visa hay

hoặc dưới biểu tượng đơn vị thanh Mastercard

toán và đơn vị phát hành thẻ

- Tên và logo của ngân hàng phát hành - Tên và logo của ngân hàng phát thẻ hành thẻ - Số thẻ, tên chủ thẻ - Số thẻ, tên chủ thẻ

- Thời gian hiệu lực thẻ

- Thời gian hiệu lực thẻ - Chip điện tử Mặt sau: Mặt sau:

-Dải băng từ chứa các thông tin đã

- Dải băng từ chứa thông tin đã

được mã hoá theo một chuẩn thống

được mã hóa và các yếu tốt kiểm

nhất như: Số thẻ, ngày hết hạn, các tra an toàn khác

yếu tố kiểm tra an toàn khác.

-Ô chữ ký dành cho chủ thẻ: Trên nền

ô chữ ký, khách hàng phải ký vào chữ

ký mẫu của mình khi nhận thẻ từ

ngân hàng phát hành để cơ sở chấp

nhận thẻ so sánh với chữ ký trên ô

Họ tên SV/HV: Nguyễn Thị Hồng Thơm - Mã LHP: H2101PCOM0111Trang 3/6

hóa đơn mua bán hàng hóa, dịch vụ hay tạm ứng tiền mặt.

-Mã bảo mật CVV: Là dãy số ngân

hàng cung cấp cho khách hàng khi

phát hành thẻ và được in trực tiếp lên

bề mặt của tấm thẻ. Mã này có chức

năng bảo mật khi giao dịch và chứng

thực quyền sở hữu thẻ khi thanh toán.

Độ bảo Thường là thẻ EMV. Không thể làm giả Thường là thẻ từ. Độ bảo mật không mật

thẻ. Khó lấy được thông tin thẻ. An toàn cao, dễ làm thẻ giả lấy trộm tiền nếu khi bạn mua hàng online có được thông tin thẻ. Chức

Thanh toán hàng hóa, dịch vụ…thay thế Rút tiền, thanh toán, chuyển khoản năng

tiền mặt,… ngoài ra còn có tính năng trả tại các máy ATM hoặc POS. chính

góp lãi suất 0%, hoàn lại tiền cash back

hoặc bảo hiểm mua sắm,…

Phạm vi Trong và ngoài nước Trong và ngoài nước sử dụng Điều

Người mở thẻ phải có công việc ổn định, Chỉ cần có CMT/CMND

kiện làm hồ sơ chứng minh thu nhập, sao kê thu thẻ

nhập trung bình mỗi tháng, hợp đồng lao

động, giấy tờ tài sản sở hữu…

Phí, lãi - Phí rút tiền: 0-4% trên tổng số tiền rút - Phí rút tiền thấp suất - Phí thường niên cao - Phí chuyển khoản thấp

- Phí dịch vụ banking, internet banking - Phí thường niên thấp. Tuy vậy các miễn phí

loại thẻ quốc tế có mức phí cao hơn mức phí nội địa

- Phí dịch vụ banking, Internet

banking có thể mất phí hoặc miễn

- Nếu một hóa đơn thẻ tín dụng không phí tùy ngân hàng

được thanh toán đầy đủ, lãi suất được - Không có lãi suất vì tiền này là

tính trên dư nợ. Lãi suất thường là rất

của bạn đóng vào và còn được cao từ 2%-3,5%/tháng.

hưởng lãi không kỳ hạn. Chương

Rất nhiều ưu đãi từ ngân hàng phát hành Rất ít ưu đãi, hầu như không có trình

thẻ và cả các đối tác của ngân hàng như

hoàn tiền, tích điểm,…

Giới hạn Dựa vào hạn mức mà ngân hàng cấp cho Dựa vào số tiền khách hàng gửi vào của thẻ chủ thẻ thẻ

Lịch sử Ảnh hưởng đến điểm tín dụng và xếp Không ảnh hưởng đến quá trình sử tín dụng

hạng tín dụng của khách hàng dụng thẻ

Mức chi - Bằng với hạn mức tín dụng mà ngân - Dựa vào số tiền mà bạn có trong tiêu hàng cung cấp

tài khoản ngân hàng của mình

- Thông thường, bạn sẽ không thể chi - Bạn phải nạp tiền vào thẻ thì mới

tiêu vượt quá hạn mức tín dụng

được chi tiêu. Có bao nhiêu dùng

Họ tên SV/HV: Nguyễn Thị Hồng Thơm - Mã LHP: H2101PCOM0111Trang 4/6

- Một số ngân hàng cho phép chi tiêu bấy nhiêu

vượt nhưng bạn sẽ phải trả thêm một số mức phí khá cao

Thủ tục - Tương đối khó, phụ thuộc vào điểm - Dễ dàng, cơ bản là không gặp khó làm thẻ

tín dụng của từng cá nhân và các

khăn gì khi mở thẻ ghi nợ. thông tin khác.

- Chuẩn bị các giấy tờ cần thiết như

- Chuẩn bị hồ sơ mở thẻ bao gồm CMND photo, phí làm thẻ…

Hồ sơ chứng minh tài chính

- Đến chi nhánh ngân hàng và thực

Hồ sơ chứng minh thông tin cá nhân hiện theo hướng dẫn.

Hồ sơ chứng minh thông tin cư trú

Hồ sơ chứng minh nơi ở hiện tại

Hồ sơ chứng minh công việc

- Bạn đến trực tiếp ngân hàng hoặc mở

thẻ online trên website của ngân hàng đó

Ưu điểm - Kiểm soát thanh toán và chi tiêu

- Quy trình thủ tục làm thẻ đơn giản - Bảo mật thông tin và nhanh chóng

- Nhiều chương trình ưu đãi

- Phí sử dụng của thẻ ghi nợ rất thấp

- Có tính năng chuyển khoản

- Chủ động trong kiểm soát và lên kế hoạch chi tiêu Nhược

- Dễ bị rơi vào tình trạng nợ nần

- Chủ thẻ phải lưu ý cẩn thận trong điểm

- Cần có kế hoạch trong chi tiêu và lưu

quá trình sử dụng thẻ để không

ý để trả nợ đúng hạn.

mất mã Pin và mật khẩu khiến chủ

- Không có tính năng chuyển khoản

thẻ dễ bị mất tiền oan vào các giao dịch xấu.

- Ít những chương trình ưu đãi

→ Với hoạt động thanh toán trực tuyến tại Việt Nam sử dụng thẻ tín dụng phù hợp hơn. Bởi vì những lí do sau:

+ Thẻ tín dụng với chức năng chính là thanh toán còn thẻ ghi nợ chủ yếu là chuyển tiền và rút

tiền do đó muốn sử dụng thẻ tốt nhất chúng ta hãy sử dụng đúng mục đích của nó.

+ Khi sử dụng thẻ tín dụng để mua sắm online, nó sẽ mang lại nhiều lợi ích thiết thực cho chủ

thẻ. Chủ thẻ không chỉ sở hữu cho mình được món đồ yêu thích mà còn tận dụng được nhiều ưu

đãi như hoàn tiền, tích điểm thưởng, được giảm giá khi thanh toán online, thanh toán dễ dàng,

nhanh chóng các hóa đơn điện nước, ngoài ra còn được hưởng chương trình mua sắm trả góp

với lãi suất 0% giúp chi tiêu tiết kiệm hơn rất nhiều:

Hoàn tiền: nhiều ngân hàng đã áp dụng chính sách hoàn tiền cho các chi tiêu mua sắm trực

tuyến bằng thẻ tín dụng. Ví dụ với thẻ tín dụng VIB Online Plus đã được áp dụng mức hoàn

Họ tên SV/HV: Nguyễn Thị Hồng Thơm - Mã LHP: H2101PCOM0111Trang 5/6

tiền lên đến 6% cho các giao dịch chi tiêu trực tuyến nước ngoài và 3% cho các giao dịch chi tiêu trong nước

Ưu đãi giảm giá: khi sỡ hữu thẻ tín dụng của ngân hàng đó bạn sẽ thường được giảm giá. Ví

dụ trung tâm mua sắm nổi tiếng Nguyễn Kim đang có rất nhiều chương trình mua sắm cuối

năm 2017 với hàng loạt các ưu đãi hấp dẫn dành cho khách hàng khi thanh toán mua hàng

online qua thẻ tín dụng: Giảm thêm đến 15% khi thanh toán bằng thẻ tín dụng; Giảm

600.000đ khi thanh toán bằng thẻ tín dụng; Giảm thêm 1 triệu khi thanh toán bằng

Mastercard. Do đó bạn mua được mặt hàng, đồ dùng mình yêu thích rẻ hơn nhiều so với

thanh toán bằng tiền mặt, hay chuyển khoản.

Tích điểm thưởng: có nhiều ngân hàng có chương trình tích lũy điểm thưởng khá hay và hấp

dẫn, với mỗi 1.000VNĐ chi tiêu các bạn sẽ được 1 điểm thưởng và khi có nhiều điểm

thưởng các bạn có thể dùng điểm thưởng để lấy các phần quà giá trị khác từ ngân hàng như:

quà tặng ăn uống, quà tặng mua sắm, quà tặng du lịch, quà tặng giải trí, quà nhiều quà tặng hấp dẫn khác.

Trả góp: Hiện nay, có rất nhiều cửa hàng hoặc trang thương mại điện tử chấp nhận khách

hàng sử dụng thẻ tín dụng để trả góp. Trong nhiều trường hợp bạn có cơ hội mua hàng trả

góp với lãi suất 0% bằng thẻ tín dụng, điều này giúp giảm bớt gánh nặng tài chính và tiết

kiệm thời gian cho bạn khi mua hàng.

+ Bạn cũng có thể dễ dàng thực hiện việc thanh toán nhanh chóng đơn giản bằng thẻ tín dụng ở

các trang web mua hàng online phổ biến trong nước như là Shopee.vn, Lazada.vn, Tiki.vn…

cũng như trên các trang thương mại điện tử quốc tế nổi tiếng như Amazon.com, Alibaba.com… ---Hết---

Họ tên SV/HV: Nguyễn Thị Hồng Thơm - Mã LHP: H2101PCOM0111Trang 6/6

Tài liệu liên quan:

-

Giáo trình thương mại điện tử căn bản

49 25 -

Chiến lược Chuyển đổi Số Quốc gia 2030 | Bài thảo luận thương mại điện tử căn bản

21 11 -

Biện pháp bảo vệ an toàn TMĐT tại Vietcombank | Bài thảo luận thương mại điện tử căn bản

21 11 -

Phân Tích Mô Hình Doanh Thu Của YouTube | Bài thảo luận thương mại điện tử căn bản

25 13 -

Phân tích mô hình kinh doanh của stripe | Bài thảo luận Thương mại điện tử căn bản

24 12