Bài thực hành kế toán 2 - Kế toán | Trường Đại Học Công Đoàn

Tài sản cố định (TSCĐ) là môt trong những bô ̣ phâ ̣ n cơ bản tạo nên cơ sở vâ ̣ ṭ chất cho nền kinh tế quốc dân, nó là yếu tố quan trọng của quá trình sản xuất của xã hôi. Hoạt đô ̣ ng sản xuất thực chất là quá trình sử dụng các tư liê ̣ u lao đô ̣ ng để tác đô ̣ ng̣ vào đối tượng lao đông, tạo ra các sản phẩm phục vụ nhu cầu của con người. Với ̣ doanh nghiêp. Tài liệu được sưu tầm giúp bạn tham khảo, ôn tập và đạt kết quả cao trong kì thi sắp tới. Mời bạn đọc đón xem !

Môn: Kế toán tài chính 1 10 tài liệu

Trường: Trường Đại học Công Đoàn 371 tài liệu

Tác giả:

Preview text:

lOMoARcPSD|47205411

TRƯỜNG ĐẠI HỌC CÔNG ĐOÀN KHOA KẾ TOÁN

--------------------------

THỰC HÀNH KẾ TOÁN 2

QUI TRÌNH KẾ TOÁN TÀI SẢN CỐ ĐỊNH TẠI

CÔNG TY CỔ PHẦN VIỄN THÔNG FPT

Sinh viên thực hiện: Nguyễn Thu Hằng Lớp: KT15B

MSSV: 204D4031192

GVHD: Th.S Nguyễn Thị Thu Phương Hà Nội, năm 2023 lOMoARcPSD|47205411 MỤC LỤC

LỜI MỞ ĐẦU......................................................................................................1

PHẦN 1: ẢNH HƯỞNG CỦA CHÍNH SÁCH KẾ TOÁN TỚI KẾ TOÁN

TÀI SẢN CỐ ĐỊNH............................................................................................2

1.1. Thông tin chung............................................................................................2

1.2. Tổ chức bộ máy quản lý...............................................................................2

1.2.1. Cơ cấu tổ chức bộ máy quản lý................................................................2

1.2.2. Tổ chức bộ máy kế toán............................................................................4

1.3. Chế độ kế toán ảnh hưởng đến kế toán TSCĐ tại công ty.............................................5

1.3.1. Chính sách kế toán áp dụng tại Công ty Cổ phần Viễn thông FPT...........................5

1.3.2. Hình thức kế toán sử dụng.......................................................................5

1.4. Ngành nghề kinh doanh...............................................................................7

PHẦN 2: QUY TRÌNH KẾ TOÁN TÀI SẢN CỐ ĐỊNH HỮU HÌNH TẠI

CÔNG TY CỔ PHẦN VIỄN THÔNG FPT......................................................8 KẾT LUẬN lOMoARcPSD|47205411

DANH MỤC CÁC TỪ VIẾT TẮT TSCĐ Tài sản cố định CP Cổ phần BHXH Bảo hiểm xã hội CCDC Công cụ dụng cụ GTGT Giá trị gia tăng TK Tài khoản CN Chi nhánh TNHH Trách nhiệm hữu hạn MTV Một thành viên lOMoARcPSD|47205411

DANH MỤC SƠ ĐỒ, BẢNG, BIỂU

Sơ đồ 1.1. Cơ cấu tổ chức bộ máy quản lý tại Công ty Cổ phần Viễn Thông

FPT Sơ đồ 1.2. Sơ đồ tổ chức bộ máy kế toán

Sơ đồ 1.3. Trình tự ghi sổ kế toán theo hình thức Nhật ký

chung Sơ đồ 2.1. Sơ đồ luân chuyển chứng từ tăng TSCĐ

Bảng 2.1. Kết cấu của TK 211 – Tài sản cố định hữu hình

Biểu mẫu 2.1. Hợp đồng mua bán xe ô tô của Công ty Cổ phần Viễn Thông

FPT Biểu mẫu 2.2. Hóa đơn GTGT

Biểu mẫu 2.3. Biên bản giao nhận TSCĐ

Biểu mẫu 2.4. Tờ khai lệ phí trước bạ

Biểu mẫu 2.5. Giấy nộp tiền

Biểu mẫu 2.6. Ủy nhiệm chi

Biểu mẫu 2.7. Thẻ tài sản cố định

Biểu mẫu 2.8. Sổ nhật ký chung

Biểu mẫu 2.10. Sổ tài sản cố định

Biểu mẫu 2.11. Sổ kế toán tiền gửi ngân hang lOMoARcPSD|47205411 1 LỜI MỞ ĐẦU

Tài sản cố định (TSCĐ) là môṭtrong những bô ̣phâṇcơ bản tạo nên cơ sở vâṭ chất

cho nền kinh tế quốc dân, nó là yếu tố quan trọng của quá trình sản xuất của xã hôị.

Hoạt đông̣ sản xuất thực chất là quá trình sử dụng các tư liêụlao đông̣ để tác đông̣ vào

đối tượng lao đông,̣ tạo ra các sản phẩm phục vụ nhu cầu của con người. Với doanh

nghiêp,̣ TSCĐ là nhân tố công nghê,̣năng lực sản xuất kinh doanh. Bởi vâỵ TSCĐ xem

như là thước đo trình đô ̣công nghê,̣năng lực sản xuất và khả năng cạnh tranh của DN.

Trong những năm qua viêc̣sử dụng TSCĐ đăc̣biêṭđược quan tâm. Đối với môṭdoanh

nghiêp,̣ điều quan trọng không chỉ là mở rông̣ quy mô TSCĐ mà còn phải biết khai thác

có hiêụ quả nguồn TSCĐ hiêṇcó. Do vâỵmôṭdoanh nghiêp̣ phải tạo ra môṭchế đô ̣quản

lý đảm bảo sử dụng hợp lý công suất TSCĐ, kết hợp với viêc̣ thường xuyên đổi mới TSCĐ.

Xuất phát từ nhận thức trên và trong quá trình thực tập tại Công ty Cổ phần

Viễn thông FPT, em nhận thấy TSCĐ là một yếu tố thiết yếu trong mọi doanh nghiệp

hiện nay. Và nhờ sự giúp đỡ tận tình của anh chị phòng Kế toán – Tài chính, báo cáo

thực hành 2 ngoài lời mở đầu và kết luận gồm có 2 phần:

Phần I: Ảnh hưởng của chính sách kế toán tới kế toán TSCĐ

Phần II: Quy trình kế toán TSCĐ hữu hình tại Công ty Cổ phần Viễn thông FPT

Tuy nhiên, do thời gian thực tập và kiến thức còn nhiều hạn chế nên báo cáo

thực hành không tránh khỏi những nhận định chủ quan, chưa toàn diện. Em rất mong

nhận được ý kiến đóng góp của cô Th.S Nguyễn Thị Thu Phương.

Em xin trân trọng cảm ơn! lOMoARcPSD|47205411 2 PHẦN 1:

ẢNH HƯỞNG CỦA CHÍNH SÁCH KẾ TOÁN TỚI

KẾ TOÁN TÀI SẢN CỐ ĐỊNH 1.1. Thông tin chung

Tên Công ty: CÔNG TY CỔ PHẦN VIỄN THÔNG FPT

Tên giao dịch quốc tế: FPT Telecom Joint Stock Company

Tên viết tắt: FPT Telecom

Mã số thuế: 0101778163 Mã chứng khoán: FOX

Vốn điều lệ: 3.283.695.530.000 đồng

Địa chỉ trụ sở chính: Tầng 2, Tòa nhà FPT Cầu Giấy, số 17 phố Duy Tân,

Phường Dịch Vọng Hậu, Quận Cầu Giấy, Thành phố Hà Nội.

Giấy chứng nhận đăng ký doanh nghiệp: do Sở Kế hoạch và Đầu tư Thành

phố Hà Nội cấp ngày 28/07/2005. lOMoARcPSD|47205411 3 Website: www.fpt.vn Logo:

1.2. Tổ chức bộ máy quản lý

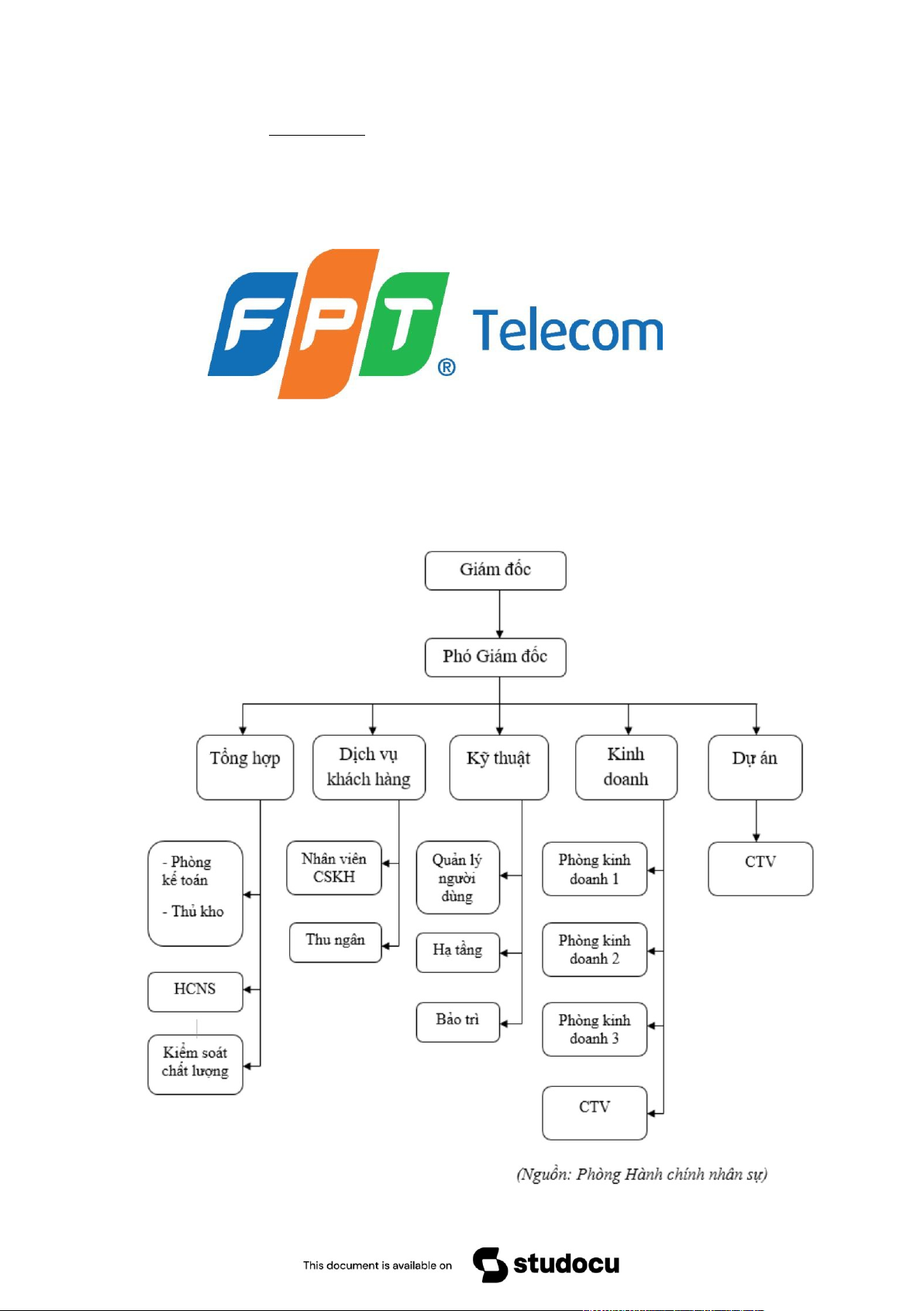

1.2.1. Cơ cấu tổ chức bộ máy quản lý lOMoARcPSD|47205411 4

Sơ đồ 1.1. Cơ cấu tổ chức bộ máy quản lý tại Công ty Cổ phần Viễn Thông FPT

Giám đốc: Là người đại diện công ty đứng tên chủ doanh nghiệp, lãnh đạo điều

hành công ty, đề ra chủ trương, chính sách, chiến lược. Có nhiệm vụ giám sát các

phòng ban và đơn vị trực thuộc, đồng thời chịu trách nhiệm trước pháp luật về hoạt động của công ty

Phó Giám đốc: Giúp việc cho Giám đốc trong quản lý điều hành các hoạt động

của công ty theo sự phân công của Giám đốc. Chủ động và tích cực trong việc triển

khai, thực hiện nhiệm vụ được phân công và chịu trách nhiệm trước Giám đốc về hiệu quả các hoạt động.

Phòng Tổng hợp: Tổ chức kiểm soát, triển khai các hoạt động liên quan đến tổ

chức công việc hành chính nhân sự, lên kế hoạch, tổng hợp và ra các quyết định về tài

chính, nhân sự trong doanh nghiệp.

Dịch vụ khách hàng: Chăm sóc và giải đáp các thắc mắc của khách hàng.

Phòng kỹ thuật: Gồm bộ phận triển khai kéo cáp cho khách hàng khi hợp đồng

đã được ký kết, và bộ phận bảo trì chuyên đi kiểm tra, khắc phục sự cố xảy ra trên các tuyến cáp.

Phòng kinh doanh: phòng kinh doanh 1,2,3 trực tiếp đi làm thị trường, tìm kiếm khách hàng cho công ty.

Bộ phận thu ngân: Thu tiền cước hàng tháng của khách hàng.

Ban dự án: Lập kế hoach, quản lý và tổ chức, giám sát quá trình, tiến độ thực hiện của dự án.

Phòng kế toán: Tham mưu cho giám đốc công ty chỉ đạo và quản lý thống nhất

các mặt hoạt động về tài chính kế toán trong toàn công ty theo đúng luật Kế toán và

các chuẩn mực kế toán cũng như các chính sách về quản lý kinh tế, tài chính do Nhà nước ban hành lOMoARcPSD|47205411 5

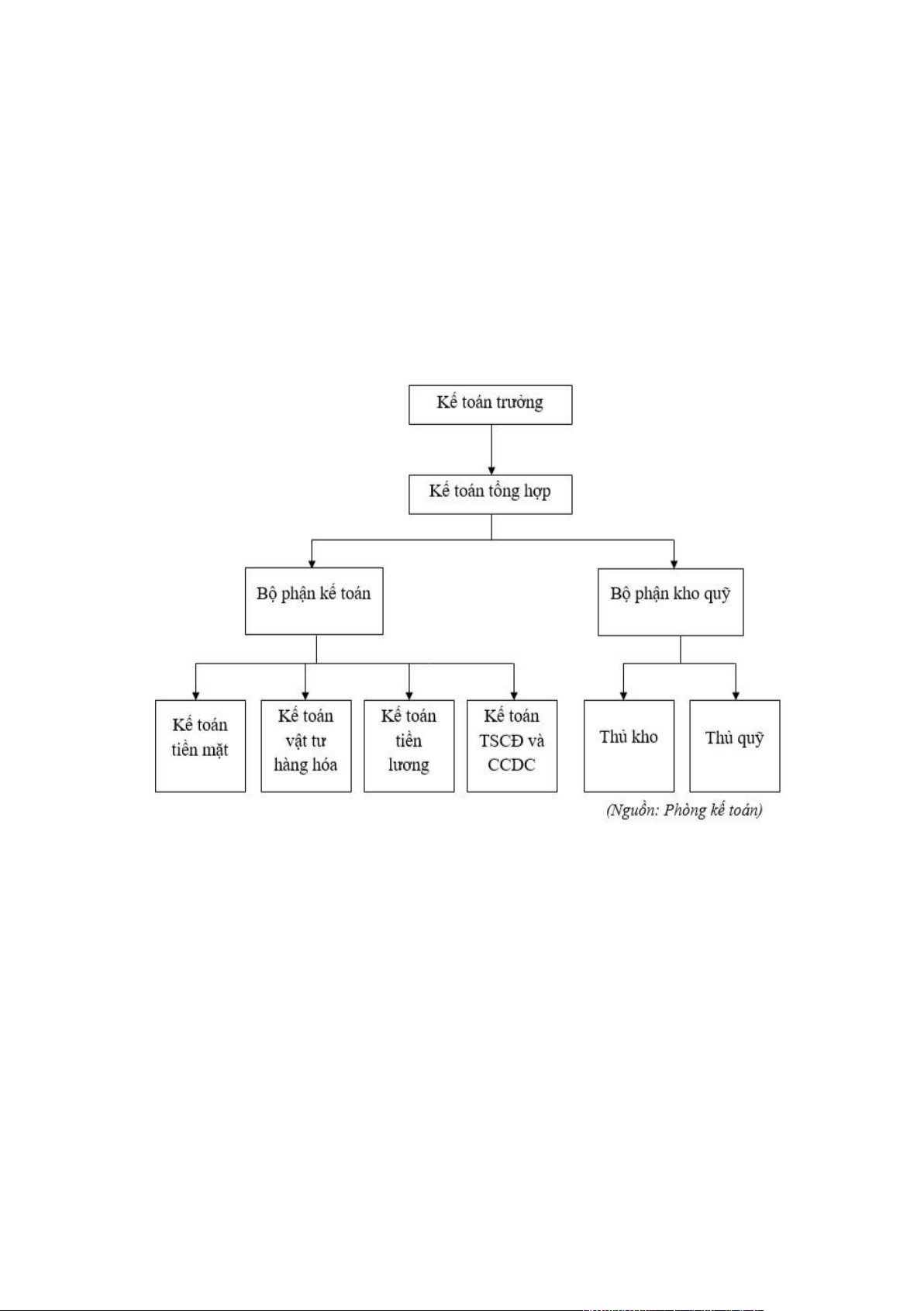

1.2.2. Tổ chức bộ máy kế toán

Bộ máy kế toán của công ty được tổ chức theo mô hình kế toán tập trung, hình

thức này phù hợp với mô hình và tình hình hoạt động kinh doanh của công ty.

Phòng kế toán công ty thực hiện toàn bộ công việc xử lý thông tin kế toán, các

bộ phận trực thuộc chỉ thực hiện thu thập, phân loại và chuyển chứng từ báo cáo lên phòng kế toán.

Sơ đồ 1.2. Sơ đồ tổ chức bộ máy kế toán

1.3. Chế độ kế toán ảnh hưởng đến kế toán TSCĐ tại công ty

1.3.1. Chính sách kế toán áp dụng tại Công ty Cổ phần Viễn thông FPT

- Chế độ kế toán: Công ty Cổ phần Viễn thông FPT áp dụng chế độ kể toán theo

TT200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính. lOMoARcPSD|47205411 6

- Kỳ kế toán: Công ty thực hiện kỳ kế toán theo năm dương lịch, bắt đầu từ

ngày 1/1 và kết thúc vào ngày 31/12 hàng năm.

- Đơn vị tiền tệ sử dụng: Công ty thực hiện ghi sổ kế toán và lập báo cáo tài

chính bằng đồng Việt Nam (VNĐ).

- Phương pháp tính khấu hao tài sản cố định: Các TSCĐ tại công ty sử dụng vào

mục đích sản xuất kinh doanh được tính khấu hao theo phương pháp khấu hao đường thẳng.

- Phương pháp kê khai và nộp thuế GTGT: Công ty thực hiện kê khai và nộp

thuế GTGT theo phương pháp khấu trừ.

1.3.2. Hình thức kế toán sử dụng

Hình thức kế toán là khái niệm được sử dụng để chỉ việc tổ chức hệ thống sổ

kế toán áp dụng trong doanh nghiệp nhằm thực hiện việc phân loại xử lý và hệ thống

hóa các thông tin và hệ thống hóa các thông tin thu thập được từ chứng từ kế toán phải

phản ánh số liệu hiện có và tình hình biến động của từng đối tượng kế toán cũng như

phục vụ cho việc lập ra các báo cáo kế toán theo yêu cầu quản lý.

Hình thức sổ kế toán bao gồm các nội dung cơ bản:

Số lượng sổ và kết cấu từng loại sổ

Trình tự và phương pháp ghi chép vào từng loại sổ

Mối quan hệ giữa các sổ với nhau trong quá trình xử lý thông tin

Hình thức sổ công ty áp dụng: Công ty áp dụng hình thức Nhật ký chung vì

hình thức này phù hợp với quy mô và đặc điểm sản xuất kinh doanh của đơn vị.

a. Nguyên tắc và đặc trưng cơ bản của hình thức kế toán Nhật ký chung lOMoARcPSD|47205411 7

Đặc điểm chủ yếu:

Tất cả các nghiệp vụ kinh tế, tài chính phát sinh đều phải được ghi vào sổ Nhật

ký, mà trọng tâm là sổ Nhật ký chung, theo trình tự thời gian phát sinh và theo nội

dung kinh tế (định khoản kế toán) của nghiệp vụ đó. Sau đó lấy số liệu trên các sổ

Nhật ký để ghi Sổ Cái theo từng nghiệp vụ phát sinh.

Ưu điểm, nhược điểm và phạm vi sử dụng:

Ưu điểm: Thuận tiện cho việc kiểm tra đối chiếu từng nghiệp vụ kinh tế, bởi

các nghiệp vụ được thống kê trình tự theo thời gian vào Sổ Nhật ký chung, đồng thời

với mô hình Sổ cái tờ rời rất thuận tiện cho việc ứng dụng công tác kế toán trên máy vi tính.

Nhược điểm: số nghiệp vụ phải ghi chép tương đối nhiều. Hơn nữa một

nghiệp vụ có thể sẽ được ghi vào sổ Nhật ký chung nhiều lần. Vì vậy khi tổng hợp vào

sổ Cái kế toán phải kiểm tra và loại bỏ các nghiệp vụ bị trùng.

Phạm vi sử dụng: phù hợp hầu hết các doanh nghiệp

Hình thức kế toán Nhật ký chung gồm các loại sổ chủ yếu sau:

Sổ Nhật ký chung, Sổ Nhật ký đặc biệt; Sổ Cái;

Các sổ, thẻ kế toán chi tiết.

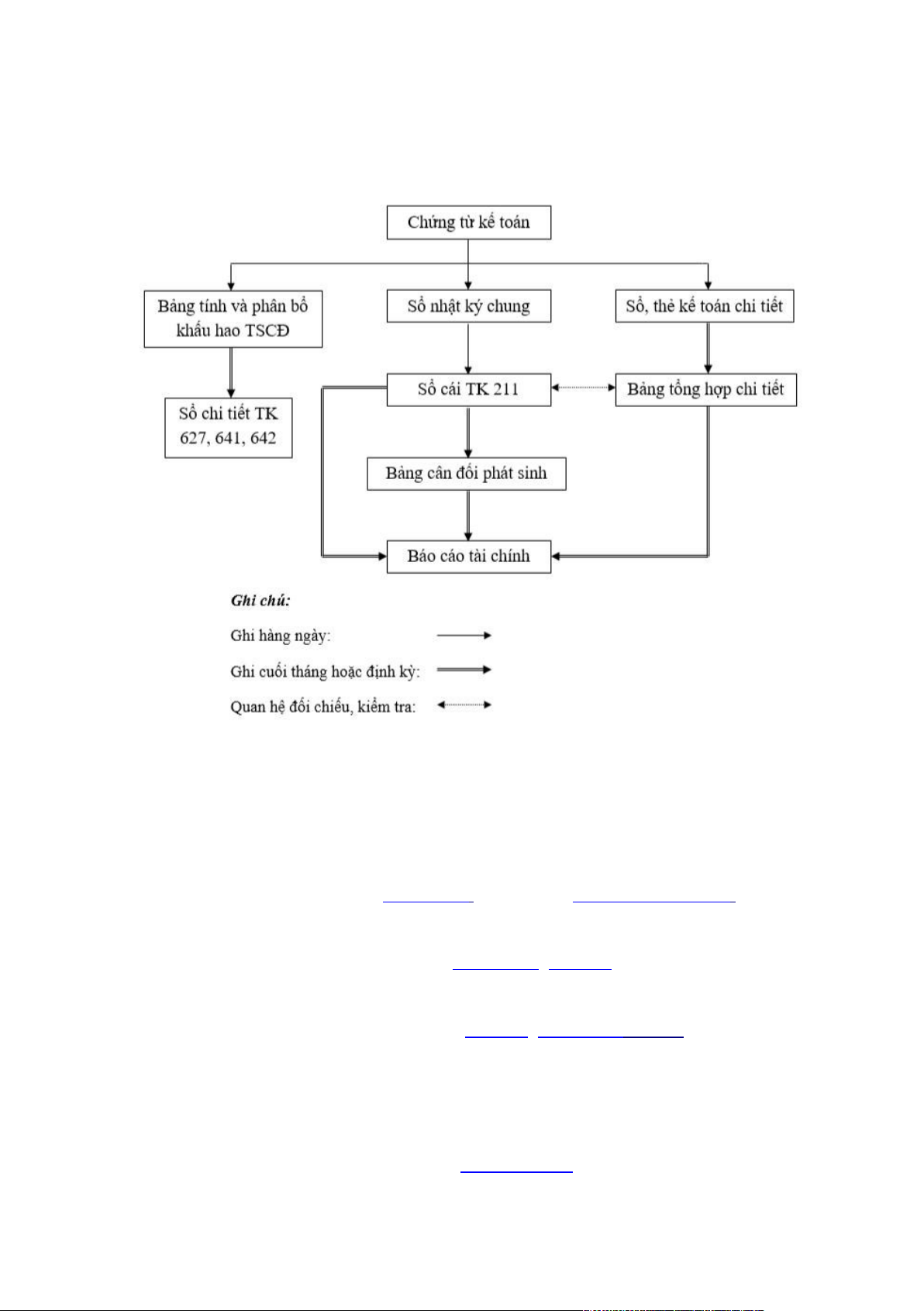

b. Trình tự ghi sổ kế toán theo hình thức kế toán Nhật ký chung

1. Hàng ngày, căn cứ vào các chứng từ đã kiểm tra được dùng làm căn cứ ghi

sổ, trước hết ghi nghiệp vụ phát sinh vào sổ Nhật ký chung, sau đó căn cứ số liệu đã

ghi trên sổ Nhật ký chung để ghi vào Sổ Cái theo các tài khoản kế toán phù hợp. Nếu lOMoARcPSD|47205411 8

đơn vị có mở sổ, thẻ kế toán chi tiết thì đồng thời với việc ghi sổ Nhật ký chung, các

nghiệp vụ phát sinh được ghi vào các sổ, thẻ kế toán chi tiết liên

Trường hợp đơn vị mở các sổ Nhật ký đặc biệt thì hàng ngày, căn cứ vào các

chứng từ được dùng làm căn cứ ghi sổ, ghi nghiệp vụ phát sinh vào sổ Nhật ký đặc

biệt liên quan. Định kỳ (3, 5, 10... ngày) hoặc cuối tháng, tuỳ khối lượng nghiệp vụ

phát sinh, tổng hợp từng sổ Nhật ký đặc biệt, lấy số liệu để ghi vào các tài khoản phù

hợp trên Sổ Cái, sau khi đã loại trừ số trùng lặp do một nghiệp vụ được ghi đồng thời

vào nhiều sổ Nhật ký đặc biệt (nếu có).

2. Cuối tháng, cuối quý, cuối năm, cộng số liệu trên Sổ Cái, lập Bảng cân đối số

phát sinh. Sau khi đã kiểm tra đối chiếu khớp đúng, số liệu ghi trên Sổ Cái và bảng

tổng hợp chi tiết (được lập từ các Sổ, thẻ kế toán chi tiết) được dùng để lập các Báo cáo tài chính.

Về nguyên tắc, Tổng số phát sinh Nợ và Tổng số phát sinh Có trên Bảng cân

đối số phát sinh phải bằng Tổng số phát sinh Nợ và Tổng số phát sinh Có trên sổ Nhật

ký chung (hoặc sổ Nhật ký chung và các sổ Nhật ký đặc biệt sau khi đã loại trừ số

trùng lặp trên các sổ Nhật ký đặc biệt) cùng kỳ. lOMoARcPSD|47205411 9 Sơ đồ:

Sơ đồ 1.3. Trình tự ghi sổ kế toán theo hình thức Nhật ký chung 1.4. Ngành nghề kinh doanh

Cung cấp hạ tầng mạng viễ

n thông cho dịch vụ I nternet b ăng thông rộng

Cung cấp các sản phẩm, dịch vụ viễn thông, Internet

Dịch vụ giá trị gia tăng trên mạng Internet, điệ n thoại di động

Dịch vụ tin nhắn, dữ liệu, thông tin giải trí trên mạng điện thoại di động

Cung cấp trò chơi trực tuyến trên mạ

ng I nternet , điện thoại di động lOMoARcPSD|47205411 10

Thiết lập hạ tầng mạ

ng và cung cấp các dịch vụ viễn thông, Internet

Xuất nhập khẩu thiết bị viễn thông và Internet

Công ty Cổ phần Viễn thông FPT hiện là nhà cung cấp được đối tác trong và

ngoài nước đánh giá có chất lượng dịch vụ, phục vụ tốt nhất lĩnh vực kênh thuê riêng

và dữ liệu trực tuyến. lOMoARcPSD|47205411 PHẦN 2:

QUY TRÌNH KẾ TOÁN TÀI SẢN CỐ ĐỊNH HỮU HÌNH TẠI

CÔNG TY CỔ PHẦN VIỄN THÔNG FPT

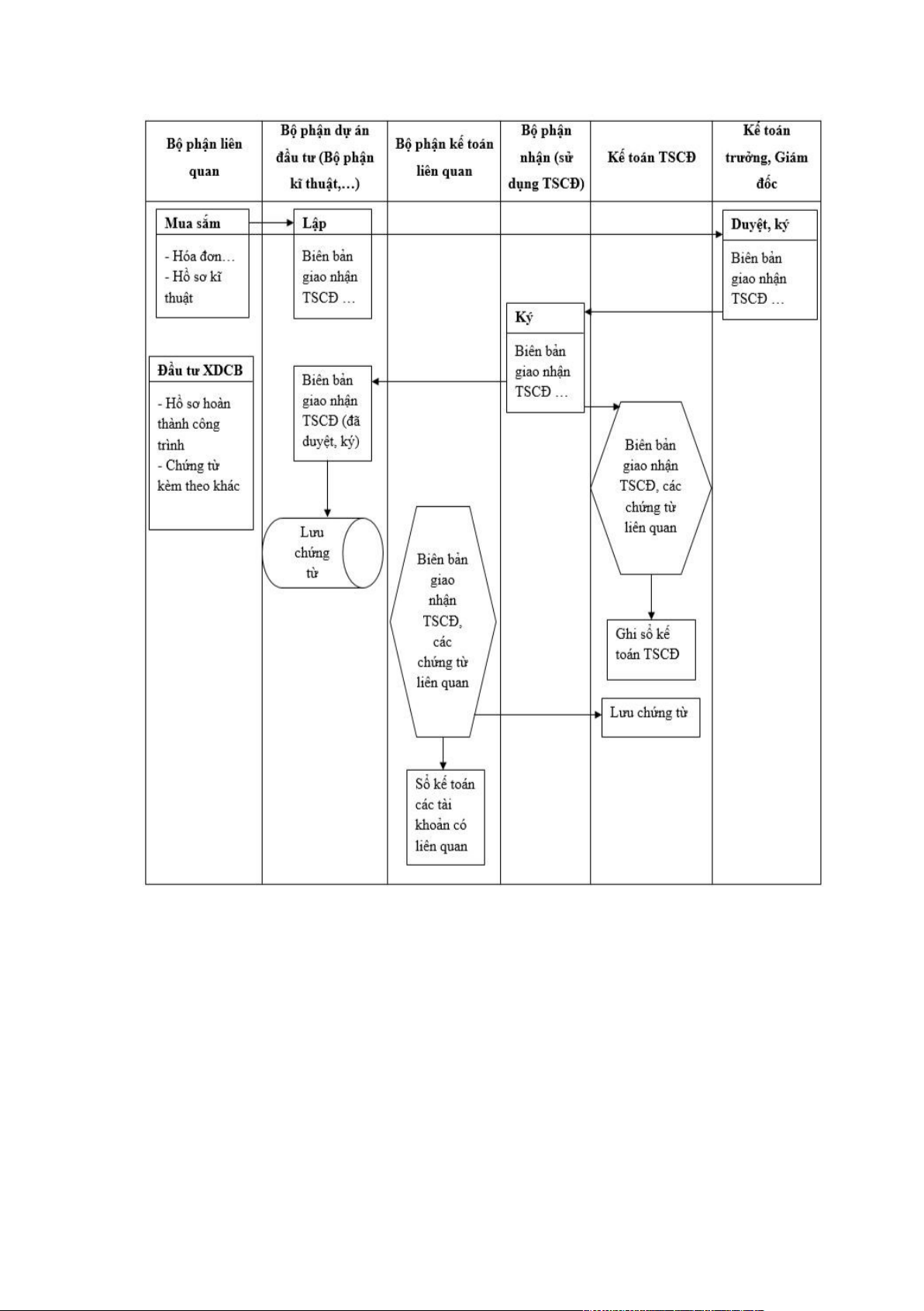

Các chứng từ liên quan kế toán tài sản cố định

o Biên bản giao nhận TSCĐ o Biên bản thanh lý TSCĐ o Biên bản bàn giao TSCĐ o Biên bản kiểm kê TSCĐ o Hợp đồng kinh tế o Hóa đơn GTGT

o Biên bản đánh giá lại TSCĐ

o Bảng tính và phân bổ khấu hao TSCĐ o …

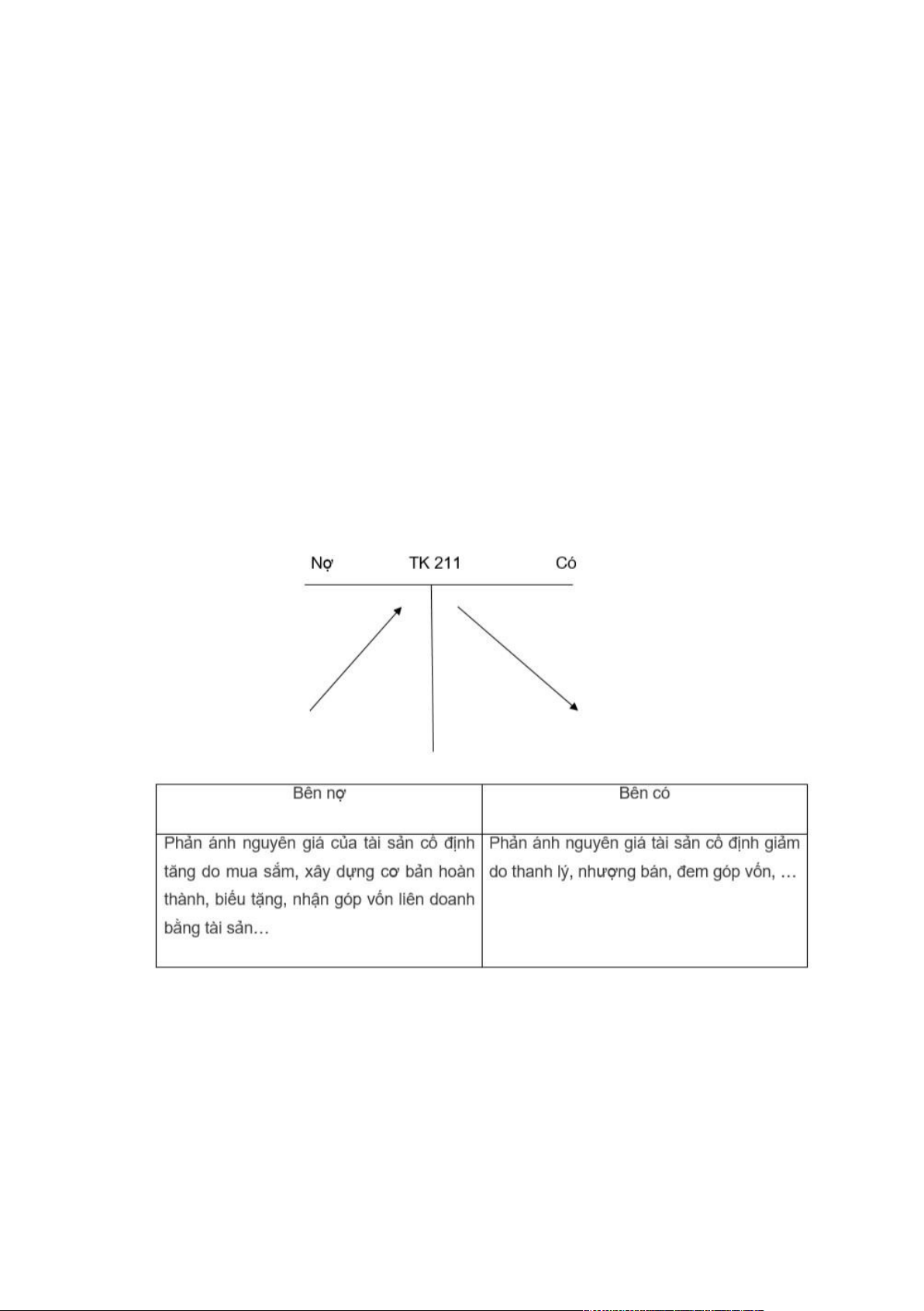

Tài khoản sử dụng: TK 211 – Tài sản cố định hữu hình

Bảng 2.1. Kết cấu của TK 211 – Tài sản cố định hữu hình lOMoARcPSD|47205411

Sơ đồ 2.1. Sơ đồ luân chuyển chứng từ tăng TSCĐ lOMoARcPSD|47205411

Ngày 20/10/2022, phát sinh nghiệp vụ như sau:

Doanh nghiệp mua một chiếc xe ô tô thương hiệu Toyota Camry tại

Showroom sử dụng cho bộ phận kinh doanh với giá chưa thuế VAT 10% là

800.000.000 đồng. Lệ phí trước bạ là 96.000.000 đồng. Doanh nghiệp đã thanh

toán bằng tiền gửi ngân hàng.

Định khoản: (ĐVT: đồng)

a. Hạch toán mua xe ô tô bằng TGNH Nợ TK 211: 800.000.000 Nợ TK 1332: 80.000.000 Có TK 1121: 880.000.000

b. Hạch toán lệ phí trước bạ Nợ TK 211: 96.000.000 Có TK 3339: 96.000.000 * Chứng từ liên quan: - Hóa đơn GTGT - Hợp đồng mua bán - Biên bản bàn giao

- Tờ khai lệ phí trước bạ - Ủy nhiệm chi lOMoARcPSD|47205411

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc ----o0o----

HỢP ĐỒNG MUA BÁN XE Ô TÔ

- Căn cứ Bộ luật Dân sự số 33/2005/QH11 ngày 14/06/2005 và các văn

bản pháp luật liên quan;

- Căn cứ Luật Thương mại số 36/2005/QH11 ngày 14/06/2005 và các văn

bản pháp luật liên quan;

- Căn cứ vào nhu cầu và khả năng của các bên.

Hôm nay, ngày 20 tháng 10 năm 2022, chúng tôi gồm có:

BÊN MUA: CÔNG TY CỔ PHẦN VIỄN THÔNG FPT Địa chỉ:

Tầng 2, Tòa nhà FPT Cầu Giấy, số 17 phố Duy Tân, Phường Dịch Vọng

Hậu, Quận Cầu Giấy, Thành phố Hà Nội. Điện thoại: 02473002222 Mã số thuế: 0101778163

Tài khoản số:0021000476526 tại Ngân hàng TMCP Ngoại thương Việt Nam – CN Cầu Giấy

Đại diện là: Ông Nguyễn Văn Khoa

Chức vụ: Tổng Giám đốc Người liên hệ: Phạm Anh Vũ Số điện thoại: 0979230752

Người liên hệ được Bên A ủy quyền để thay mặt Bên A thực hiện các nghĩa

vụ quy định trong hợp đồng này.

BÊN BÁN: CÔNG TY TNHH MỘT THÀNH VIÊN TOYOTA MỸ ĐÌNH Địa chỉ:

Số 15 Đường Phạm Hùng, Phường Mỹ Đình 2, Quận Nam Từ Liêm, TP Hà Nội, Việt Nam Điện thoại: 0937686666 Fax: 04-37686597 Mã số thuế: 0105445038 Tài khoản:

0491006688668 tại Ngân hàng TMCP Ngoại thương Việt Nam – CN Thăng Long Đại diện:

Ông Tống Thế Hùng

Chức vụ: Tổng Giám đốc

Trên cơ sở thỏa thuận, hai bên thống nhất ký kết hợp đồng mua bán xe ô tô

Toyota với các điều khoản sau đây: lOMoARcPSD|47205411

ĐIỀU 1. TÊN HÀNG - SỐ LƯỢNG - CHẤT LƯỢNG - GIÁ TRỊ HỢP ĐỒNG Đơn giá Số lượng Thành tiền TT Hàng hóa (VND) (xe) (VND) Xe ô tô Toyota Fortuner TRD- (4x2) - Các đặc điểm cơ bản: + Màu: Trắng

+ Xe 07 chỗ, số tự động, 1 800.000.00 1 01 800.000.000

cầu, máy xăng dung tích 2.7L 0

- Chất lượng: Xe mới

100%, lắp ráp tại Việt Nam.

- Các thông số kỹ thuật:

theo tiêu chuẩn của Toyota. 800.000.000

Tổng giá trị hợp đồng: VND

Bằng chữ: Tám trăm triệu đồng chẵn

- Giá nêu trên bao gồm: thuế tiêu thụ đặc biệt, nhưng không bao gồm thuế Giá

trị gia tăng (VAT) 10%, thuế trước bạ, chi phí đăng ký, lưu hành, bảo hiểm xe và các chi phí khác. ĐIỀU 2. THANH TOÁN.

1. Bên Mua sẽ phải thanh toán mọi khoản chi phí phát sinh như: tiền lãi tính theo

lãi vay Ngân hàng của số tiền ngân hàng đã cam kết, tiền thuê chỗ trông giữ, bảo quản xe,

thuế trước bạ, lệ phí đăng ký xe, lệ phí công chứng và các khoản chi phí khác,

… Đồng thời Bên Mua cũng phải chịu khoản chênh lệch giữa giá trị ban đầu (là giá trị

trên hoá đơn GTGT Bên Bán xuất cho Bên Mua) và giá giữa Bên Bán với Bên thứ ba (đơn vị mua mới).

Số tiền còn lại của hợp đồng là số tiền Ngân hàng chấp thuận cho Bên Mua vay

sẽ được Ngân hàng thanh toán trước khi Bên Bán bàn giao xe cùng toàn bộ giấy tờ xe đã đăng ký.

2. Bên Mua thanh toán cho Bên Bán bằng đồng Việt Nam theo hình thức tiền

mặt hoặc chuyển khoản vào tài khoản của Bên Bán (tùy theo thỏa thuận của các bên).

3. Trong trường hợp thanh toán bằng tiền mặt thì việc thanh toán phải thực hiện

trực tiếp tại Quầy thu ngân của Bên Bán. Bên Bán phải xuất Phiếu thu tiền mặt, trong

đó ghi rõ số tiền Bên Mua đã thanh toán và có đầy đủ chữ ký của người có thẩm quyền của Bên Bán.

ĐIỀU 3: THỜI GIAN, ĐỊA ĐIỂM VÀ PHƯƠNG THỨC GIAO HÀNG lOMoARcPSD|47205411

1. Thời gian giao hàng chính thức sẽ được Bên Mua thông báo cho Bên Bán

trước ngày nhận xe chính thức 02 ngày.

2. Địa điểm giao nhận xe: Tại địa chỉ Bên Bán.

3. Bên Bán sẽ giao xe trực tiếp cho Bên Mua hoặc người được Bên Mua ủy

quyền. Người được Bên Mua ủy quyền phải xuất trình giấy ủy quyền hợp lệ và CMND

hoặc giấy tờ tương đương.

4. Quyền sở hữu và rủi ro đối với hàng hóa được coi là đã chuyển từ Bên Bán

sang Bên Mua kể từ thời điểm xe được giao cho Bên Mua hoặc người được Bên Mua ủy quyền. ĐIỀU 4: BẢO HÀNH

1. Vào thời điểm giao xe, Bên Bán có nghĩa vụ cung cấp cho Bên Mua một (01)

quyển Sổ bảo hành cho mỗi xe, trong đó quy định chi tiết các nội dung bảo hành theo

chính sách bảo hành Toyota. Qua đây, hai bên thừa nhận rằng chế độ bảo hành này

được áp dụng với các phụ tùng ban đầu của xe được quy định trong Sổ bảo hành trên.

2. Thời hạn, điều kiện, quy trình bảo hành: tuân theo quy định về bảo hành của TMV và Bên Bán.

3. Địa điểm bảo hành: tại cơ sở bảo hành của Bên Bán hoặc Đại lý/Trạm dịch vụ ủy quyền của TMV

ĐIỀU 5: TRÁCH NHIỆM CỦA CÁC BÊN

1. Bên Bán có nghĩa vụ giao xe đúng thời gian, địa điểm, chất lượng và chủng

loại theo quy định trong hợp đồng này, trừ trường hợp bất khả kháng.

2. Bên Bán có nghĩa vụ cung cấp đầy đủ hóa đơn, chứng từ, tài liệu hợp lệ cho

Bên Mua và chịu trách nhiệm pháp lý về tính hợp lệ của các hóa đơn, chứng từ, tài liệu

đã giao, bao gồm: Hóa đơn của Bên Bán, Hóa đơn của TMV, Giấy chứng nhận xuất

xưởng, Bản cà số khung số máy và Sổ bảo hành.

3. 05 ngày sau thời gian giao xe chính thức ở Điều 3 của hợp đồng này, nếu

Bên Bán vẫn chưa thực hiện nghĩa vụ giao xe mà không có lí do chính đáng, Bên Mua

có quyền đơn phương chấm dứt hợp đồng và nhận lại khoản tiền đặt cọc.

4. Bên Mua không được phép đổi tên đã ghi trong Hợp đồng này, và chỉ được

phép chuyển nhượng xe cho bên thứ ba sau khi xe đã được đăng ký theo tên của Bên Bán.

5. Bên Mua có trách nhiệm thanh toán và nhận xe theo đúng thời gian đã quy định.

6. 05 ngày sau thời gian giao xe chính thức ở Điều 3 của hợp đồng này, nếu

Bên Mua vẫn chưa thực hiện nghĩa vụ nhận xe mà không có lí do chính đáng, Bên Bán

có quyền đơn phương chấm dứt hợp đồng và khoản tiền đặt cọc sẽ thuộc về Bên Bán.

Tài liệu liên quan:

-

Chuẩn Mực Kế Toán Chi Phí Đi Vay và Thuê Tài Sản Cố Định | Môn Kế toán tài chính 1 - Đại học Công Đoàn

61 31 -

Chuẩn Mực và Phân Loại Tài Sản Cố Định Doanh Nghiệp | Môn Kế toán tài chính 1 - Đại học Công Đoàn

50 25 -

Chương 2 Đặc điểm kế toán trong các doanh nghiệp kinh doanh xuất - nhập khẩu | Môn Kế toán tài chính 1 - Đại học Công Đoàn

64 32 -

TOP câu hỏi trắc nghiệm Môn Kế toán tài chính 1 | Đại học Công Đoàn

73 37 -

Tiểu phẩm hài: “Thanh niên quân đội với Covid-19” - Kế toán | Trường Đại Học Công Đoàn

202 101