Bảng Cân Đối Kế Toán và Báo Cáo Tài Chính 2012 | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

Do tính của năm 2012 nên bảng cân đối kế toán thuần năm 2011 của cty Gordon thể hiện TSCĐ thuần là $1,42 triệu là giá trị TSCĐ đầu kì và bảng cân đối kế toán năm 2012 thể hiện TSCĐ thuần là $1,69 triệu là giá trị TSCĐ cuối kì và báo cáo thu nhập năm 2012 thể hiện chí phí khấu hao là $145,000. Chi tiêu vốn ròng trong năm 2012 của Gordon =1,690,000 – 1,420,000 + 145,000=$415,0. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Kinh tế vĩ mô ( UEH) 0.9 K tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

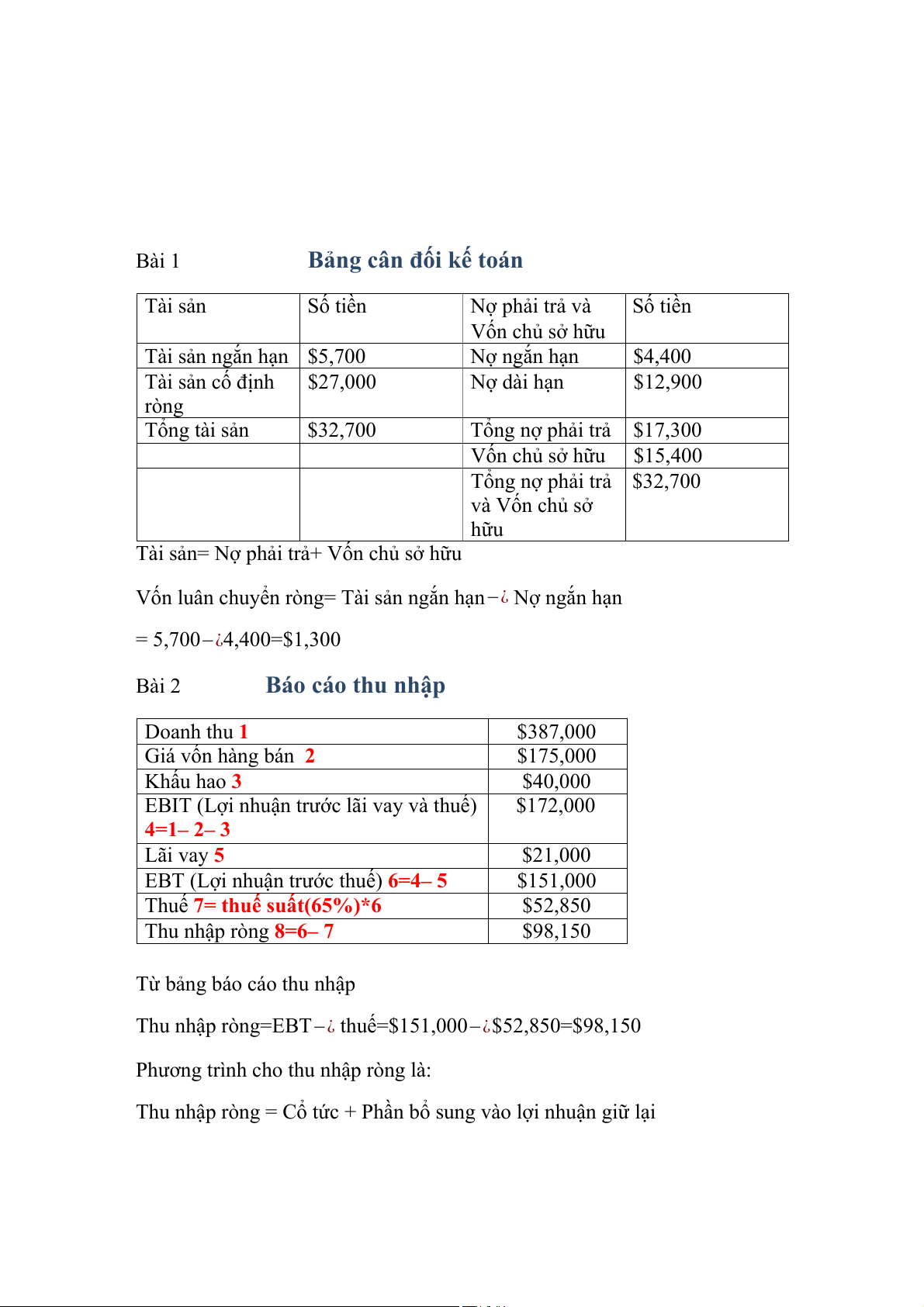

Bài 1 Bảng cân đối kế toán Tài sản Số tiền Nợ phải trả và Số tiền Vốn chủ sở hữu Tài sản ngắn hạn $5,700 Nợ ngắn hạn $4,400 Tài sản cố định $27,000 Nợ dài hạn $12,900 ròng Tổng tài sản $32,700

Tổng nợ phải trả $17,300 Vốn chủ sở hữu $15,400

Tổng nợ phải trả $32,700 và Vốn chủ sở hữu

Tài sản= Nợ phải trả+ Vốn chủ sở hữu

Vốn luân chuyển ròng= Tài sản ngắn hạn−¿ Nợ ngắn hạn = 5,700−¿4,400=$1,300

Bài 2 Báo cáo thu nhập Doanh thu 1 $387,000 Giá vốn hàng bán 2 $175,000 Khấu hao 3 $40,000

EBIT (Lợi nhuận trước lãi vay và thuế) $172,000 4=1– 2– 3 Lãi vay 5 $21,000

EBT (Lợi nhuận trước thuế) 6=4– 5 $151,000

Thuế 7= thuế suất(65%)*6 $52,850

Thu nhập ròng 8=6– 7 $98,150

Từ bảng báo cáo thu nhập

Thu nhập ròng=EBT−¿ thuế=$151,000−¿$52,850=$98,150

Phương trình cho thu nhập ròng là:

Thu nhập ròng = Cổ tức + Phần bổ sung vào lợi nhuận giữ lại

Công ty chi trả $30,000 cổ tức tiền mặt

Phần bổ sung vào lợi nhuận giữ lại=$98,150– $30,000=$68,150 Bài 3

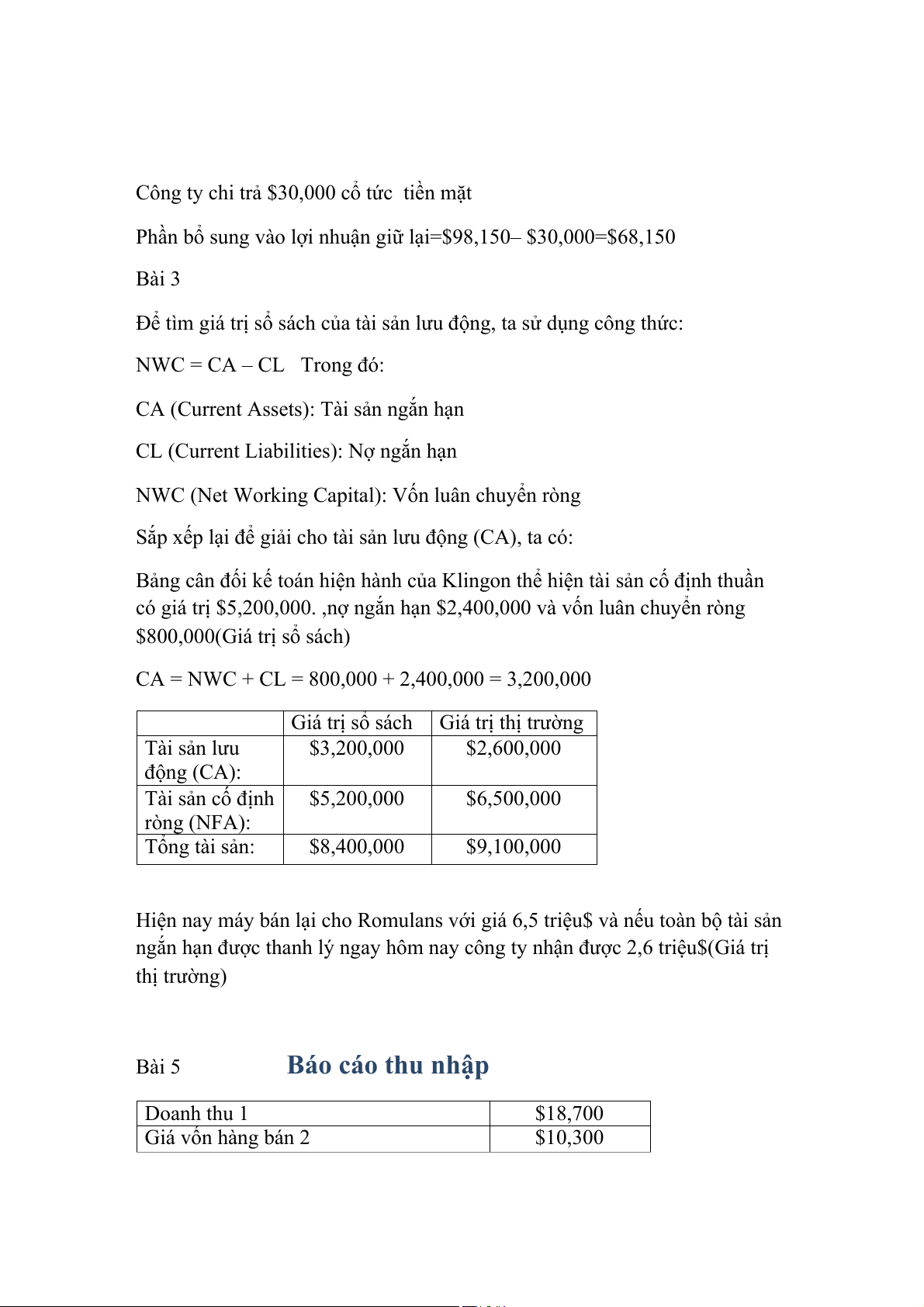

Để tìm giá trị sổ sách của tài sản lưu động, ta sử dụng công thức: NWC = CA – CL Trong đó:

CA (Current Assets): Tài sản ngắn hạn

CL (Current Liabilities): Nợ ngắn hạn

NWC (Net Working Capital): Vốn luân chuyển ròng

Sắp xếp lại để giải cho tài sản lưu động (CA), ta có:

Bảng cân đối kế toán hiện hành của Klingon thể hiện tài sản cố định thuần

có giá trị $5,200,000. ,nợ ngắn hạn $2,400,000 và vốn luân chuyển ròng

$800,000(Giá trị sổ sách)

CA = NWC + CL = 800,000 + 2,400,000 = 3,200,000 Giá trị sổ sách Giá trị thị trường Tài sản lưu $3,200,000 $2,600,000 động (CA): Tài sản cố định $5,200,000 $6,500,000 ròng (NFA): Tổng tài sản: $8,400,000 $9,100,000

Hiện nay máy bán lại cho Romulans với giá 6,5 triệu$ và nếu toàn bộ tài sản

ngắn hạn được thanh lý ngay hôm nay công ty nhận được 2,6 triệu$(Giá trị thị trường)

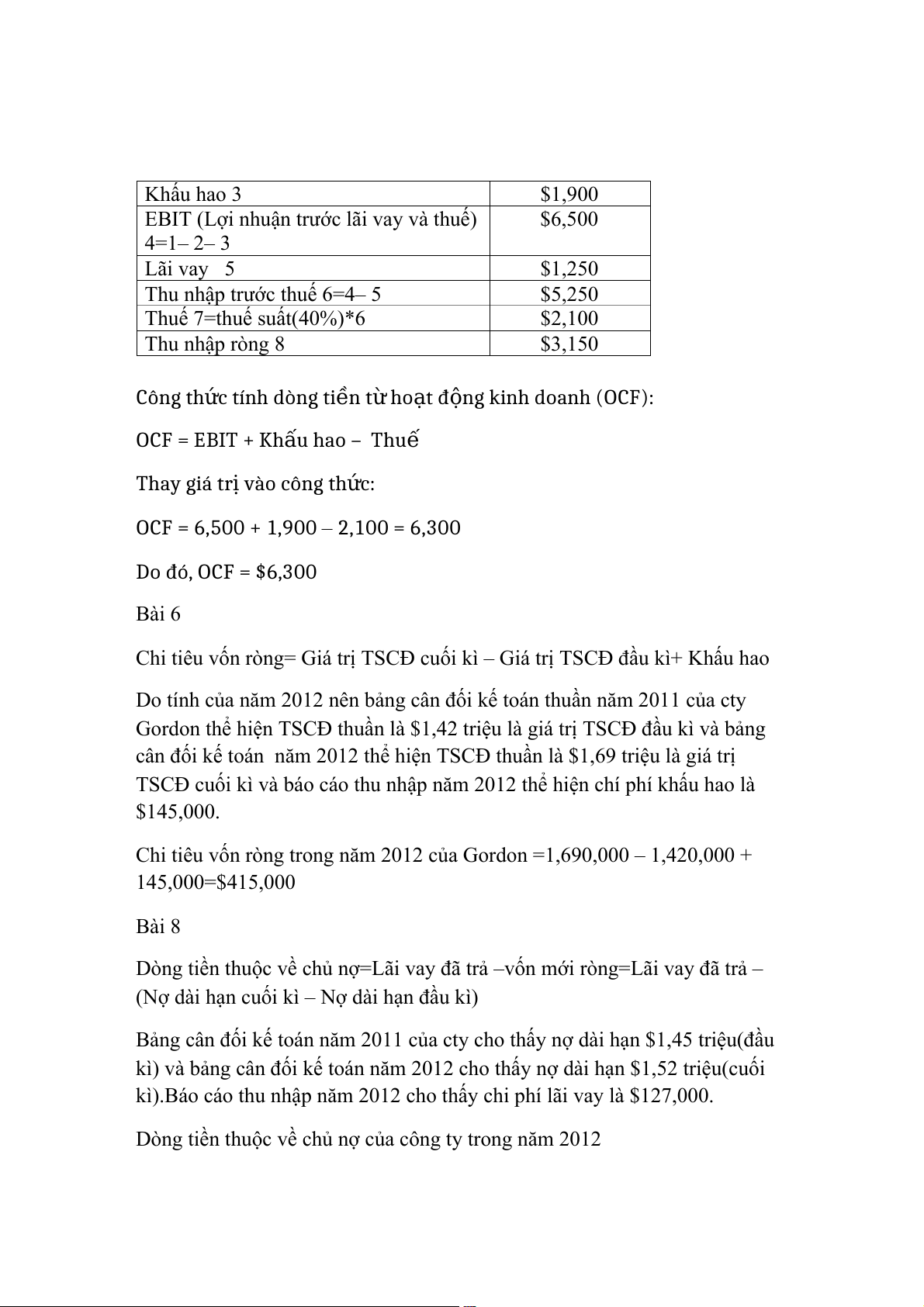

Bài 5 Báo cáo thu nhập Doanh thu 1 $18,700 Giá vốn hàng bán 2 $10,300 Khấu hao 3 $1,900

EBIT (Lợi nhuận trước lãi vay và thuế) $6,500 4=1– 2– 3 Lãi vay 5 $1,250

Thu nhập trước thuế 6=4– 5 $5,250 Thuế 7=thuế suất(40%)*6 $2,100 Thu nhập ròng 8 $3,150 Công th c ứ tính dòng ti n ề t ừ ho t ạ đ n ộ g kinh doanh (OCF): OCF = EBIT + Kh u ấ hao – Thuế Thay giá tr ị vào công th c ứ : OCF = 6,500 + 1,900 2 – ,100 = 6,300 Do đó, OCF = $6,300 Bài 6

Chi tiêu vốn ròng= Giá trị TSCĐ cuối kì – Giá trị TSCĐ đầu kì+ Khấu hao

Do tính của năm 2012 nên bảng cân đối kế toán thuần năm 2011 của cty

Gordon thể hiện TSCĐ thuần là $1,42 triệu là giá trị TSCĐ đầu kì và bảng

cân đối kế toán năm 2012 thể hiện TSCĐ thuần là $1,69 triệu là giá trị

TSCĐ cuối kì và báo cáo thu nhập năm 2012 thể hiện chí phí khấu hao là $145,000.

Chi tiêu vốn ròng trong năm 2012 của Gordon =1,690,000 – 1,420,000 + 145,000=$415,000 Bài 8

Dòng tiền thuộc về chủ nợ=Lãi vay đã trả –vốn mới ròng=Lãi vay đã trả –

(Nợ dài hạn cuối kì – Nợ dài hạn đầu kì)

Bảng cân đối kế toán năm 2011 của cty cho thấy nợ dài hạn $1,45 triệu(đầu

kì) và bảng cân đối kế toán năm 2012 cho thấy nợ dài hạn $1,52 triệu(cuối

kì).Báo cáo thu nhập năm 2012 cho thấy chi phí lãi vay là $127,000.

Dòng tiền thuộc về chủ nợ của công ty trong năm 2012

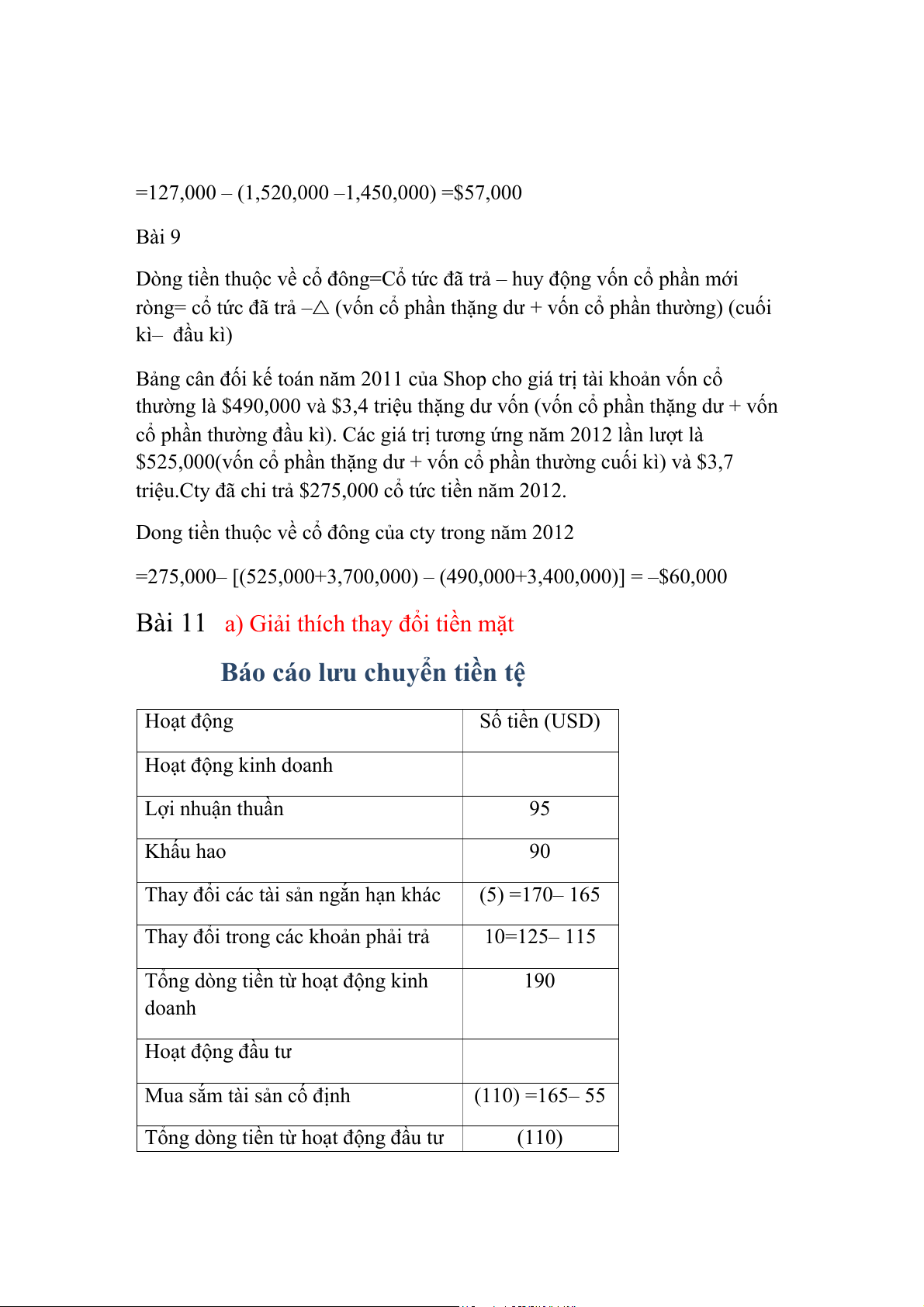

=127,000 – (1,520,000 –1,450,000) =$57,000 Bài 9

Dòng tiền thuộc về cổ đông=Cổ tức đã trả – huy động vốn cổ phần mới

ròng= cổ tức đã trả –△ (vốn cổ phần thặng dư + vốn cổ phần thường) (cuối kì– đầu kì)

Bảng cân đối kế toán năm 2011 của Shop cho giá trị tài khoản vốn cổ

thường là $490,000 và $3,4 triệu thặng dư vốn (vốn cổ phần thặng dư + vốn

cổ phần thường đầu kì). Các giá trị tương ứng năm 2012 lần lượt là

$525,000(vốn cổ phần thặng dư + vốn cổ phần thường cuối kì) và $3,7

triệu.Cty đã chi trả $275,000 cổ tức tiền năm 2012.

Dong tiền thuộc về cổ đông của cty trong năm 2012

=275,000– [(525,000+3,700,000) – (490,000+3,400,000)] = –$60,000

Bài 11 a) Giải thích thay đổi tiền mặt

Báo cáo lưu chuyển tiền tệ Hoạt động Số tiền (USD) Hoạt động kinh doanh Lợi nhuận thuần 95 Khấu hao 90

Thay đổi các tài sản ngắn hạn khác (5) =170– 165

Thay đổi trong các khoản phải trả 10=125– 115

Tổng dòng tiền từ hoạt động kinh 190 doanh Hoạt động đầu tư

Mua sắm tài sản cố định (110) =165– 55

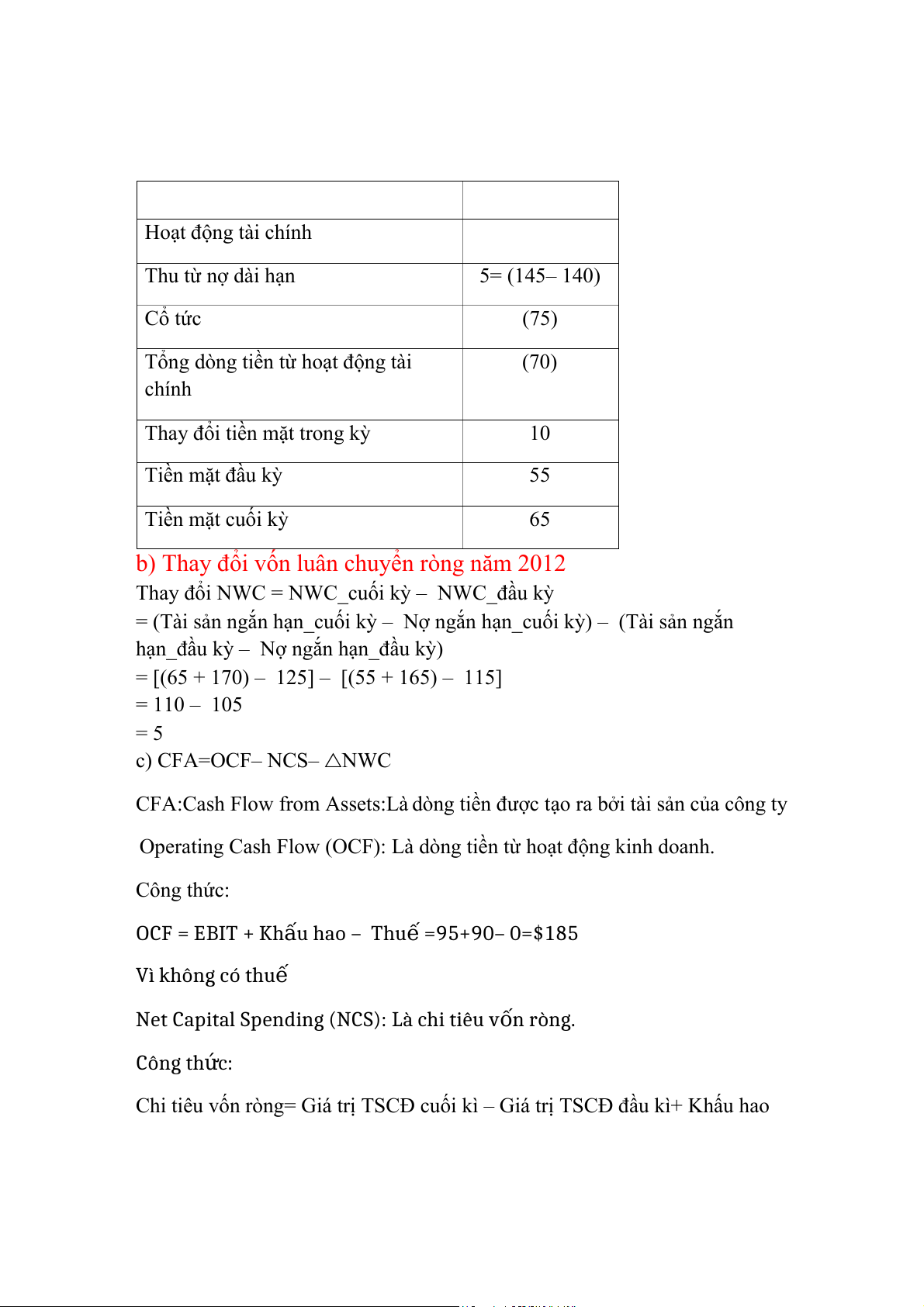

Tổng dòng tiền từ hoạt động đầu tư (110) Hoạt động tài chính Thu từ nợ dài hạn 5= (145– 140) Cổ tức (75)

Tổng dòng tiền từ hoạt động tài (70) chính

Thay đổi tiền mặt trong kỳ 10 Tiền mặt đầu kỳ 55 Tiền mặt cuối kỳ 65

b) Thay đổi vốn luân chuyển ròng năm 2012

Thay đổi NWC = NWC_cuối kỳ – NWC_đầu kỳ

= (Tài sản ngắn hạn_cuối kỳ – Nợ ngắn hạn_cuối kỳ) – (Tài sản ngắn

hạn_đầu kỳ – Nợ ngắn hạn_đầu kỳ)

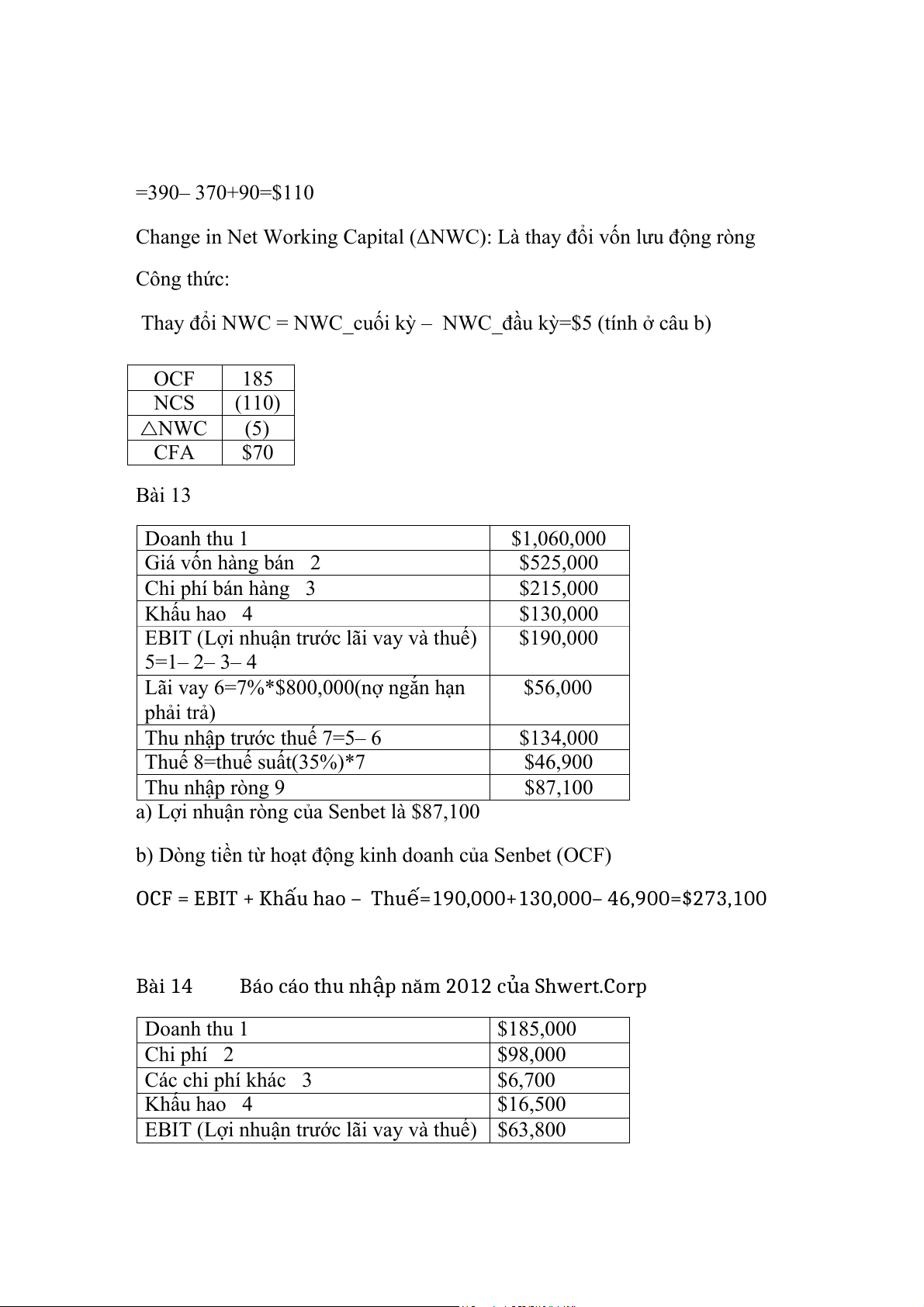

= [(65 + 170) – 125] – [(55 + 165) – 115] = 110 – 105 = 5 c) CFA=OCF– NCS– △NWC

CFA:Cash Flow from Assets:Là dòng tiền được tạo ra bởi tài sản của công ty

Operating Cash Flow (OCF): Là dòng tiền từ hoạt động kinh doanh. Công thức: OCF = EBIT + Kh u ấ hao – Thu ế =95+90– 0=$185 Vì không có thu ế

Net Capital Spending (NCS): Là chi tiêu v n ố ròng. Công th c ứ :

Chi tiêu vốn ròng= Giá trị TSCĐ cuối kì – Giá trị TSCĐ đầu kì+ Khấu hao =390– 370+90=$110

Change in Net Working Capital (ΔNWC): Là thay đổi vốn lưu động ròng Công thức:

Thay đổi NWC = NWC_cuối kỳ – NWC_đầu kỳ=$5 (tính ở câu b) OCF 185 NCS (110) △NWC (5) CFA $70 Bài 13 Doanh thu 1 $1,060,000 Giá vốn hàng bán 2 $525,000 Chi phí bán hàng 3 $215,000 Khấu hao 4 $130,000

EBIT (Lợi nhuận trước lãi vay và thuế) $190,000 5=1– 2– 3– 4

Lãi vay 6=7%*$800,000(nợ ngắn hạn $56,000 phải trả)

Thu nhập trước thuế 7=5– 6 $134,000 Thuế 8=thuế suất(35%)*7 $46,900 Thu nhập ròng 9 $87,100

a) Lợi nhuận ròng của Senbet là $87,100

b) Dòng tiền từ hoạt động kinh doanh của Senbet (OCF) OCF = EBIT + Kh u ấ hao – Thu =

ế 190,000+130,000– 46,900=$273,100 Bài 14 Báo cáo thu nh p ậ năm 2012 c a ủ Shwert.Corp Doanh thu 1 $185,000 Chi phí 2 $98,000 Các chi phí khác 3 $6,700 Khấu hao 4 $16,500

EBIT (Lợi nhuận trước lãi vay và thuế) $63,800 5=1– 2– 3– 4 Lãi vay 6 $9,000

Thu nhập trước thuế 7=5– 6 $54,800 Thuế 8 $19,180 Thu nhập ròng 9 $35,620 Cổ tức 10 $9,500

Lợi nhuận giữ lại 11=9– 10 $26,120 a) Dòng ti n ề t ừ ho t ạ đ n

ộ g kinh doanh năm 2012(OCF) OCF = EBIT + Kh u ấ hao – Thu =

ế 63,800+16,500– 19,180=$61,120

b) Dòng tiền thuộc về chủ nợ (CFC)=Lãi vay đã trả –vốn mới ròng=Lãi vay

đã trả –(Nợ dài hạn cuối kì – Nợ dài hạn đầu kì)=9,000– (– 7,100)=$16,100

Do cty thu hồi lại $7,100 nợ dài hạn đang lưu hành.

c) Dòng tiền thuộc về cổ đông (CFS)=Cổ tức đã trả – huy động vốn cổ phần mới =9,500– 7,550=$1,950

Do cty đã phát hành $7,550 cổ phần mới trong năm 2012

d) Tăng tài sản cố định thuần thêm $26,100. ,thì gia tăng vốn luân chuyển ròng(△NWC)là

CFA=CFC+CFS=16,100+1,950=$18,050

NCS= Giá trị TSCĐ cuối kì – Giá trị TSCĐ đầu kì+ Khấu hao=26,100+16,500=$42,600 CFA=OCF– NCS– △NWC

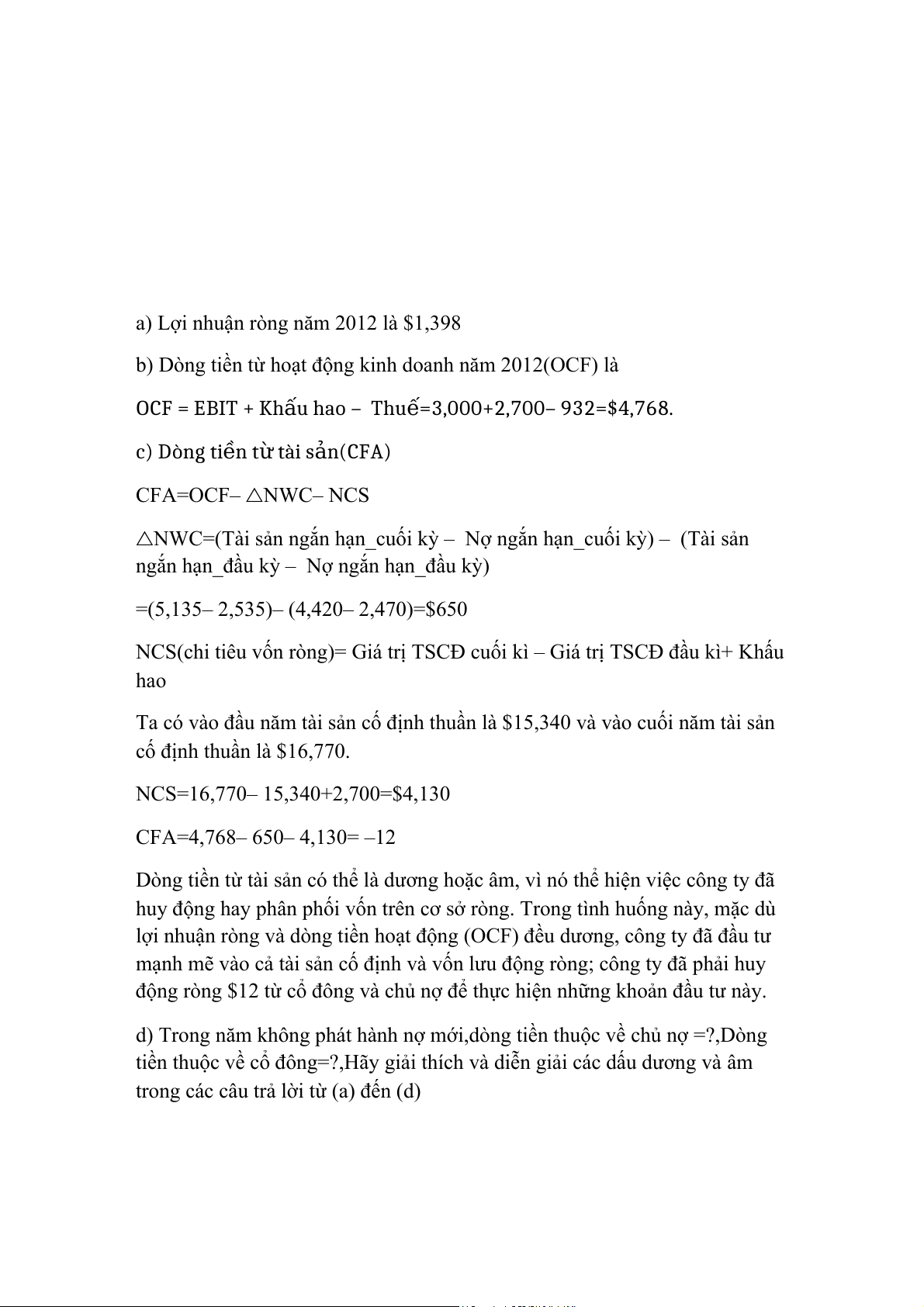

18,050=61,120– 42,600– △NWC △NWC=$470 Bài 20 Báo cáo thu nh p ậ năm 2012 c a ủ Cusic Industries Doanh thu 1 $19,900 Giá vốn hàng bán 2 $14,200 Khấu hao 3 $2,700

EBIT (Lợi nhuận trước lãi vay và thuế) $3,000 4=1– 2– 3 Lãi vay 5 $670

Thu nhập trước thuế 6=4– 5 $2,330 Thuế 7=thuế suất(40%)*6 $932 Thu nhập ròng 8 $1,398

a) Lợi nhuận ròng năm 2012 là $1,398

b) Dòng tiền từ hoạt động kinh doanh năm 2012(OCF) là OCF = EBIT + Kh u ấ hao – Thu = ế 3,000+2,700– 932=$4,768. c) Dòng ti n ề t ừ tài s n ả (CFA) CFA=OCF– △NWC– NCS

△NWC=(Tài sản ngắn hạn_cuối kỳ – Nợ ngắn hạn_cuối kỳ) – (Tài sản

ngắn hạn_đầu kỳ – Nợ ngắn hạn_đầu kỳ)

=(5,135– 2,535)– (4,420– 2,470)=$650

NCS(chi tiêu vốn ròng)= Giá trị TSCĐ cuối kì – Giá trị TSCĐ đầu kì+ Khấu hao

Ta có vào đầu năm tài sản cố định thuần là $15,340 và vào cuối năm tài sản

cố định thuần là $16,770.

NCS=16,770– 15,340+2,700=$4,130

CFA=4,768– 650– 4,130= –12

Dòng tiền từ tài sản có thể là dương hoặc âm, vì nó thể hiện việc công ty đã

huy động hay phân phối vốn trên cơ sở ròng. Trong tình huống này, mặc dù

lợi nhuận ròng và dòng tiền hoạt động (OCF) đều dương, công ty đã đầu tư

mạnh mẽ vào cả tài sản cố định và vốn lưu động ròng; công ty đã phải huy

động ròng $12 từ cổ đông và chủ nợ để thực hiện những khoản đầu tư này.

d) Trong năm không phát hành nợ mới,dòng tiền thuộc về chủ nợ =?,Dòng

tiền thuộc về cổ đông=?,Hãy giải thích và diễn giải các dấu dương và âm

trong các câu trả lời từ (a) đến (d)

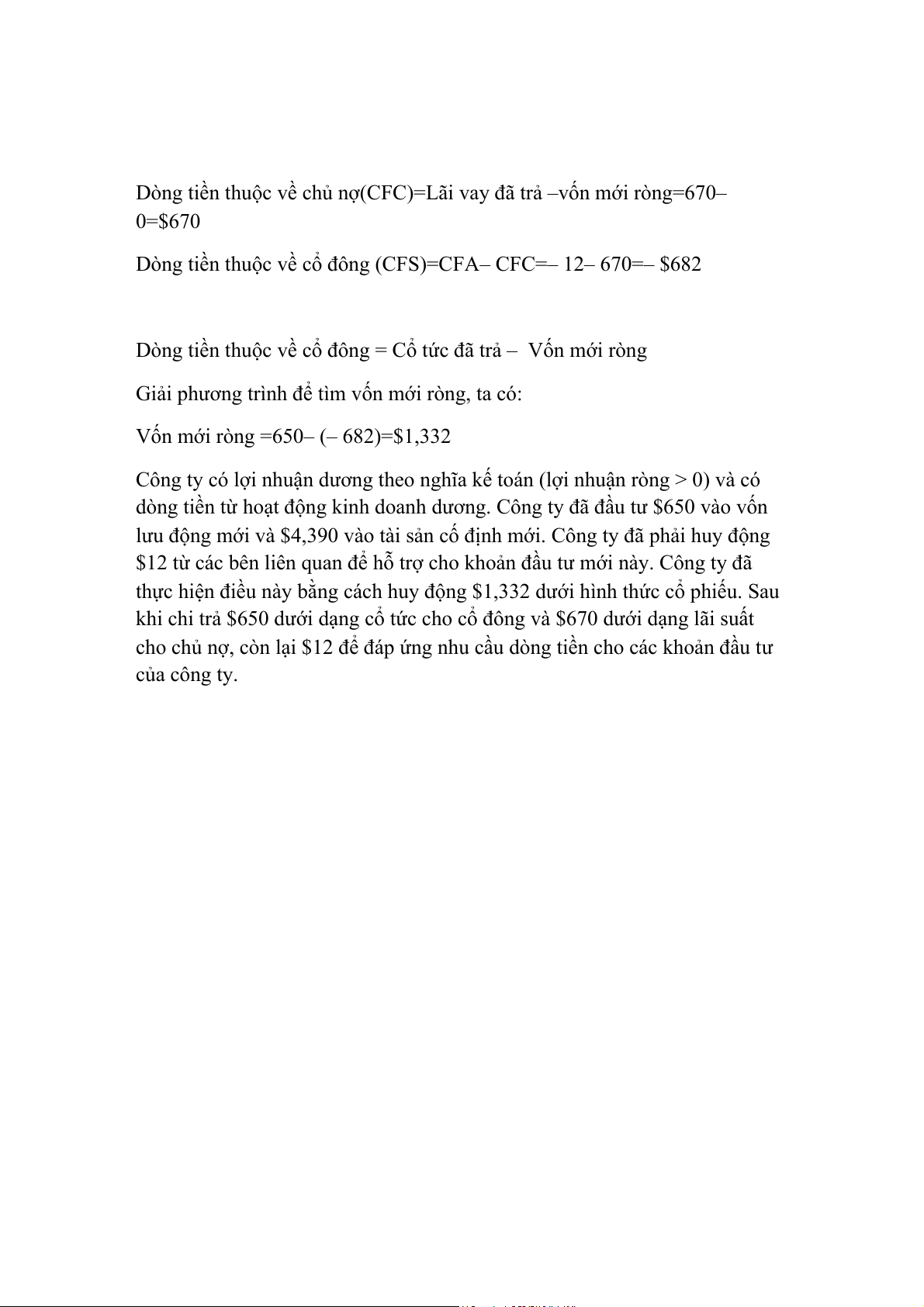

Dòng tiền thuộc về chủ nợ(CFC)=Lãi vay đã trả –vốn mới ròng=670– 0=$670

Dòng tiền thuộc về cổ đông (CFS)=CFA– CFC=– 12– 670=– $682

Dòng tiền thuộc về cổ đông = Cổ tức đã trả – Vốn mới ròng

Giải phương trình để tìm vốn mới ròng, ta có:

Vốn mới ròng =650– (– 682)=$1,332

Công ty có lợi nhuận dương theo nghĩa kế toán (lợi nhuận ròng > 0) và có

dòng tiền từ hoạt động kinh doanh dương. Công ty đã đầu tư $650 vào vốn

lưu động mới và $4,390 vào tài sản cố định mới. Công ty đã phải huy động

$12 từ các bên liên quan để hỗ trợ cho khoản đầu tư mới này. Công ty đã

thực hiện điều này bằng cách huy động $1,332 dưới hình thức cổ phiếu. Sau

khi chi trả $650 dưới dạng cổ tức cho cổ đông và $670 dưới dạng lãi suất

cho chủ nợ, còn lại $12 để đáp ứng nhu cầu dòng tiền cho các khoản đầu tư của công ty.

Tài liệu liên quan:

-

Tiểu luận Phân Tích Giá Trái Cây 2023 | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

17 9 -

Bộ câu hỏi trắc nghiệm - Kinh tế học thị trường và cầu cung | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

17 9 -

Câu Hỏi Ôn Tập Phần Thị Trường | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

24 12 -

Kinh Tế Vi Mô: Câu Hỏi và Đáp Án Quan Trọng | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

21 11 -

Tiểu luận Món Huế và Thị Trường F&B Việt Nam | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

16 8