Báo cáo bài tập lớn: Phân tích Thẻ Mastercard Cashback SHB môn Marketing dịch vụ | Học viện Ngân hàng

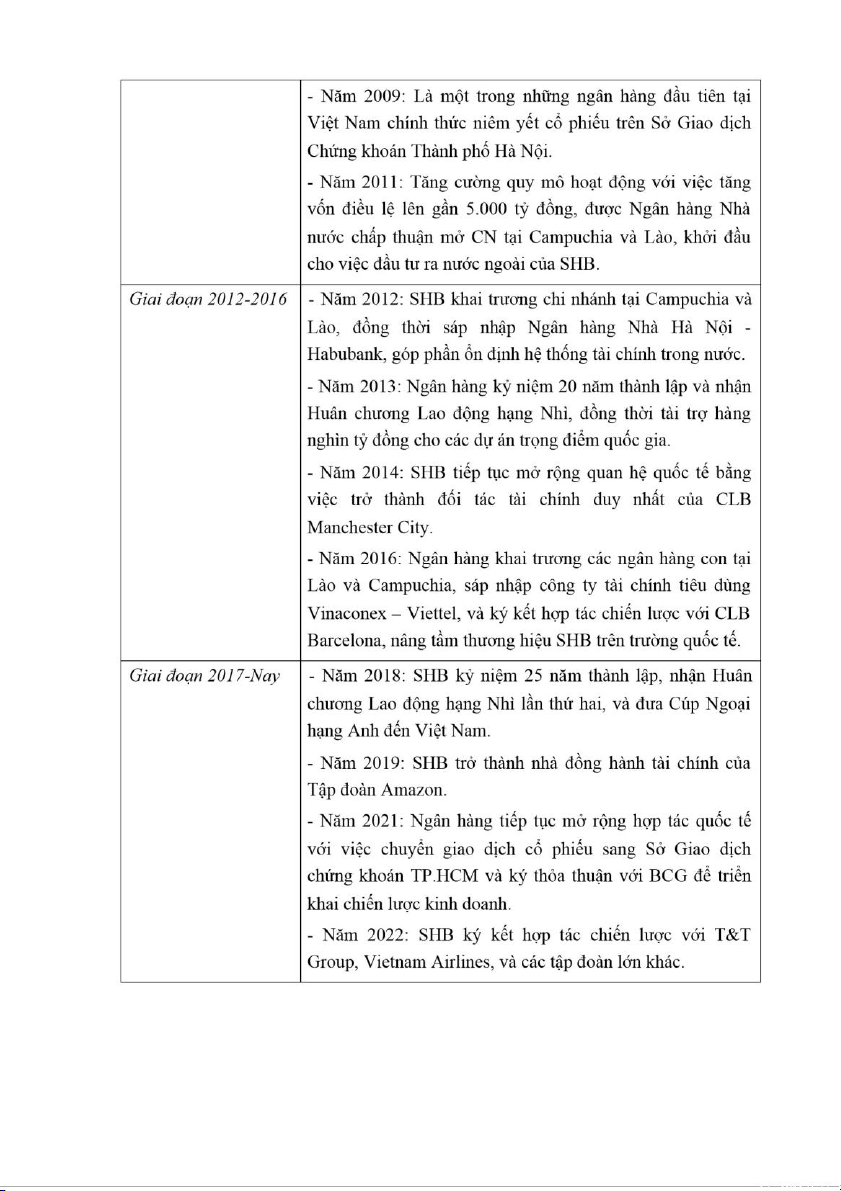

Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) được thành lập ngày 13/11/1993 và chính thức niêm yết trên thị trường chứng khoán Việt Nam vào năm 2009. Trải qua gần 30 năm hình thành và phát triển với tiêu chí hoạt động bền vững, an toàn và hiệu quả, SHB đã gặt hái được nhiều thành tựu, để lại dấu ấn, vị thế lớn mạnh trong thị trường tài chính Việt Nam đồng thời vươn ra thị trị trường thế giới, đóng góp vào sự phát triển vững mạnh của nền kinh tế đất nước. Tài liệu được sưu tầm gồm 30 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Marketing dịch vụ (HVNH) 67 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG KHOA NGÂN HÀNG

BÁO CÁO BÀI TẬP LỚN

Học phần: Marketing Dịch vụ Tài chính - Ngân hàng

ĐỀ TÀI: PHÂN TÍCH CHÍNH SÁCH MARKETING-

MIX TRÊN SẢN PHẨM THẺ MASTERCARD

CASHBACK CỦA NGÂN HÀNG SHB

Giảng viên hướng dẫn: ThS. Phạm Ngọc Huyền

Nhóm thực hiện: Nhóm 11 Lớp: 241MKT22A05

Hà Nội, ngày 25 tháng 9 năm 2024

HỌC VIỆN NGÂN HÀNG KHOA NGÂN HÀNG

BÁO CÁO BÀI TẬP LỚN

Học phần: Marketing Dịch vụ Tài chính Ngân hàng

ĐỀ TÀI: PHÂN TÍCH CHÍNH SÁCH MARKETING-

MIX TRÊN SẢN PHẨM THẺ MASTERCARD

CASHBACK CỦA NGÂN HÀNG SHB

Giảng viên hướng dẫn: ThS. Phạm Ngọc Huyền

Danh sách thành viên nhóm 11:

1 . Nguyễn Thuý An 25A4010962

2 . Hoàng Thị Lan Anh 25A4010972

3 . Bùi Thị Phương Anh 25A4010968

4 . Đỗ Thị Nhung 25A4010403

5 . Nguyễn Ngọc Quỳnh Trang 25A4010988

6 . Nguyễn Thị Vân Trà 25A4010713 1 BẢNG PHÂN CÔNG Họ và tên Mã v sin iên V h a i trò Nhiệm vụ Phần trăm đóng góp Nguyễn Thuý An 25A4010962 Thành viên Hoàng Thị Lan Anh 25A4010972 Thành viên Bùi Thị Phương Anh 25A4010968 Thành viên Đỗ Thị Nhung 25A4010403 Thành viên Ng Quuỳynễn h Ng Tra ọ n c g 25A4010988 Nhóm trưởng

Nguyễn Thị Vân Trà 25A4010713 Thành viên 2 MỤC LỤC 3 4 5 6

1.1.2. Tầm nhìn và sứ mệnh của SHB Tầm nhìn

Tầm nhìn đến năm 2028, SHB trở thành: -

Ngân hàng Top 1 về hiệu quả -

Ngân hàng số được yêu thích nhất -

Ngân hàng Bán lẻ tốt nhất -

Ngân hàng Top đầu cung ứng nguồn vốn, sản phẩm tài chính, dịch vụ

đối với khách hàng doanh nghiệp chiến lược có hệ sinh thái chuỗi cung ứng, chuỗi

giá trị, phát triển xanh. Sứ mệnh

Trở thành điểm đến về giải pháp tài chính đáng tin cậy nhất của khách hàng nhờ

sự thân thiện, thấu hiểu và chia sẻ trên từng chặng đường của khách hàng thông qua hệ

thống giải pháp sản phẩm dịch vụ toàn diện, tiên tiến, kết hợp yếu tố hiện đại và truyền

thống, đặc thù đem lại giá trị cho từng nhu cầu nhỏ nhất của khách hàng.

Tạo dựng môi trường làm việc lý tưởng mà ở đó mỗi cán bộ nhân viên là một tế

bào của doanh nghiệp, được tôn trọng, học hỏi và phát huy hết khả năng cho sự phát triển

của Ngân hàng và sự thành đạt của bản thân.

Bảo vệ quyền lợi, đem lại nhiều giá trị dài hạn cho cổ đông thông qua việc triển

khai chiến lược kinh doanh khác biệt hướng tới sự phát triển bền vững và hiệu quả.

1.1.3. Vị trí và vai trò của SHB trong hệ thống ngân hàng Việt Nam

SHB hiện đứng trong Top 5 Ngân hàng TMCP lớn nhất Việt Nam, Top 10 Ngân

hàng Thương mại cổ phần uy tín nhất Việt Nam, Top 50 Doanh nghiệp xuất sắc nhất Việt

Nam, Top 100 Ngân hàng khu vực ASEAN, Top 500 ngân hàng có giá trị thương hiệu lớn

nhất toàn cầu và là 1 trong 10 tổ chức tín dụng có tầm ảnh hưởng quan trọng trong hệ

thống ngân hàng Việt Nam… SHB vinh dự được trao tặng Huân chương lao động Hạng

Nhì (Lần thứ 2), Huân chương lao động Hạng Ba và rất nhiều cờ, Bằng khen, Giấy khen

của Chính Phủ, các Bộ, Ngành, Đoàn thể và các Giải thưởng cao quý khác.

Vai trò của SHB trong hệ thống ngân hàng Việt Nam là cung cấp các dịch vụ tài

chính đa dạng cho khách hàng, bao gồm các sản phẩm và dịch vụ như tín dụng, tiết kiệm,

thanh toán, chuyển khoản, đầu tư và bảo hiểm. SHB cũng tham gia vào các hoạt động tài

chính khác như mua bán ngoại tệ, chứng khoán và bất động sản.

Theo nghiên cứu được công bố của Brand Finance, chỉ số sức mạnh thương hiệu

(BSI) của SHB đạt 65 điểm, tăng 16 điểm so với năm 2022, trở thành thương hiệu ngân

hàng có mức tăng trưởng BSI mạnh nhất Việt Nam năm 2023. 7

Hình 1.2: Top 1 ngân hàng tăng trưởng chỉ số sức mạnh thương hiệu lớn nhất Việt Nam năm 2023

1.2. Giới thiệu về sản phẩm thẻ SHB Mastercard Cashback

1.2.1. Tổng quan về thẻ SHB Mastercard Cashback

Hình 1.3: Thẻ SHB Mastercard Cashback

Điều kiện mở thẻ: Quốc tịch

Người Việt Nam hoặc người nước ngoài đang cư trú, làm việc hợp pháp tại Việt Nam Địa chỉ cư trú

Phải có hộ khẩu thường trú, KT2 hoặc KT3 trên cùng địa bàn

hoạt động của ngân hàng SHB Độ tuổi

Từ 18 tuổi đến 65 tuổi Thu nhập

Thu nhập hàng tháng trong 6 tháng gần nhất tối thiểu 7 triệu đồng

Lịch sử tín dụng Khách hàng không có dư nợ không đủ tiêu chuẩn tại các tổ chức

tín dụng đến thời điểm đăng ký phát hành tối thiểu trong 6 tháng Hạn mức thẻ:

Các loại hạn mức

SHB Mastercard Cashback Hạn mức tín dụng Từ 10 triệu VND Hạn mức sử dụng thẻ

Bằng hạn mức tín dụng được cấp

Tổng Hạn mức mức ứng tiền mặt

50% Hạn mức tín dụng được cấp

Hạn mức ứng tiền mặt tối đa/ngày (theo 100.000.000 VND tài khoản) 20 lần

Hạn mức ứng tiền mặt tại nước ngoai trên ngày 30.000.000 VND

Hạn mức ứng tiền mặt / lần 20.000.000 VND

5.000.000 VND. Khách hàng có thể thay

Hạn mức mua hàng qua mạng

đổi, điều chỉnh hạn mức này theo nhu cầu trên SHB Ebank.

1.2.2. Các ưu điểm và tính năng nổi bật của sản phẩm thẻ SHB Mastercard Cashback

Hoàn tiền hấp dẫn: 8

- Hoàn tiền chi tiêu: Chủ thẻ SHB Mastercard Cashback có thể nhận lại một phần

tiền từ các giao dịch mua sắm và chi tiêu hằng ngày, thường là từ 0.5% đến 5% tùy thuộc

vào hạng mục chi tiêu (siêu thị, nhà hàng, du lịch, mua sắm online,...).

- Hoàn tiền không giới hạn: Một số chương trình có thể không giới hạn số tiền

được hoàn lại, cho phép người dùng tối ưu hóa lợi ích từ chi tiêu.

Phí thường niên cạnh tranh: Mức phí thường niên thường được SHB thiết lập ở

mức hợp lý, đặc biệt với các chương trình ưu đãi miễn phí thường niên trong năm đầu sử

dụng hoặc các điều kiện đạt doanh số chi tiêu để miễn phí trong những năm tiếp theo.

Ưu đãi liên kết: SHB thường có các chương trình ưu đãi liên kết với các đối tác

như cửa hàng, trung tâm thương mại, siêu thị, nhà hàng, giúp người dùng tận hưởng ưu

đãi khi mua sắm. Đặc biệt, chủ thẻ Mastercard còn có thể được hưởng ưu đãi từ các đối

tác toàn cầu của Mastercard. Bảo mật cao:

- Công nghệ chip EMV: Thẻ SHB Mastercard Cashback được trang bị công nghệ

chip EMV giúp đảm bảo an toàn khi thực hiện các giao dịch thanh toán.

- 3D Secure: Hỗ trợ tính năng 3D Secure để xác thực giao dịch trực tuyến, giúp

giảm thiểu rủi ro gian lận.

Tính năng trả góp linh hoạt: Chủ thẻ có thể lựa chọn phương án trả góp cho các

giao dịch lớn với lãi suất ưu đãi, giúp quản lý chi tiêu hiệu quả hơn.

Thanh toán quốc tế dễ dàng: Thẻ Mastercard Cashback của SHB được chấp nhận

trên toàn cầu, giúp người dùng thuận tiện khi mua sắm, du lịch hoặc công tác ở nước ngoài.

Hỗ trợ thanh toán không tiếp xúc (Contactless): Thẻ hỗ trợ công nghệ thanh toán

không tiếp xúc, chỉ cần chạm thẻ lên máy POS mà không cần quẹt thẻ hoặc nhập mã PIN.

Quản lý thẻ tiện lợi qua ứng dụng: Người dùng có thể theo dõi lịch sử giao dịch,

tra cứu số dư và quản lý thẻ qua các ứng dụng ngân hàng điện tử của SHB.

1.3. Nhu cầu của khách hàng về sản phẩm thẻ SHB Mastercard Cashback

1.3.1. Chi tiêu trước, trả tiền sau

Nhu cầu chi tiêu trước, trả tiền sau của khách hàng đối với sản phẩm thẻ SHB

Mastercard Cashback là một trong những yếu tố quan trọng thúc đẩy sự phát triển của sản

phẩm này. Sản phẩm thẻ tín dụng này cho phép khách hàng thanh toán các giao dịch mua

sắm, chi tiêu trước mà không cần có ngay khoản tiền mặt, sau đó trả lại số tiền đã sử dụng

vào cuối kỳ thanh toán, thường là sau 45 ngày mà không tính lãi suất. 9

1.3.2. Lợi ích tài chính

- Hoàn tiền (Cashback): Khách hàng thường quan tâm đến các chương trình hoàn

tiền khi sử dụng thẻ Mastercard Cashback để mua sắm, thanh toán hóa đơn, hay giao dịch

trực tuyến. Điều này giúp họ tiết kiệm chi phí và tối ưu hóa lợi ích khi chi tiêu.

- Ưu đãi lãi suất: Khách hàng có nhu cầu hưởng lãi suất thấp hoặc 0% khi mua

hàng trả góp, điều này giúp họ quản lý tài chính cá nhân hiệu quả hơn.

1.3.3. Tiện ích và dịch vụ đi kèm

- An toàn và bảo mật: Khách hàng yêu cầu tính bảo mật cao khi sử dụng thẻ, bao

gồm các biện pháp bảo vệ chống gian lận, bảo vệ giao dịch trực tuyến, và quyền lợi bảo hiểm.

- Dễ dàng sử dụng: Khách hàng mong muốn một quy trình đăng ký, phê duyệt

và sử dụng thẻ đơn giản, thuận tiện, có thể quản lý qua ứng dụng di động hoặc online banking.

1.3.4. Tính linh hoạt và hỗ trợ

- Chấp nhận rộng rãi: Nhu cầu sử dụng thẻ tại nhiều điểm chấp nhận thẻ trong

và ngoài nước là một yếu tố quan trọng, đảm bảo khách hàng có thể chi tiêu mọi nơi.

- Hỗ trợ khách hàng: Khách hàng cần sự hỗ trợ nhanh chóng, chuyên nghiệp từ

phía ngân hàng trong trường hợp gặp sự cố khi sử dụng thẻ.

1.4. Các cơ hội kinh doanh cho Ngân hàng SHB

1.4.1. Tăng trưởng thị trường thẻ tín dụng

- Thị trường mở rộng: Với sự gia tăng về nhu cầu sử dụng thẻ tín dụng, SHB có

cơ hội phát triển và mở rộng thị phần trong lĩnh vực thẻ Mastercard Cashback, đặc biệt

là trong các phân khúc khách hàng trẻ, yêu công nghệ và ưa thích mua sắm trực tuyến.

- Sự thay đổi trong hành vi tiêu dùng: Sự chuyển dịch từ tiền mặt sang thanh

toán không dùng tiền mặt đang ngày càng phổ biến, tạo ra cơ hội để SHB cung cấp thêm

các dịch vụ tiện ích và thúc đẩy khách hàng sử dụng thẻ Mastercard Cashback nhiều hơn.

1.4.2. Đổi mới sản phẩm và dịch vụ

- Công nghệ số và Fintech: Sự phát triển của công nghệ số và các ứng dụng

Fintech mở ra cơ hội cho SHB cải tiến sản phẩm thẻ, tích hợp nhiều tính năng số như ví

điện tử, thanh toán qua mã QR, và quản lý thẻ qua ứng dụng di động.

- Đa dạng hóa sản phẩm: SHB có thể tận dụng cơ hội để đa dạng hóa các loại

thẻ và dịch vụ đi kèm nhằm đáp ứng nhu cầu ngày càng phong phú của khách hàng, như

thẻ dành cho doanh nhân, thẻ du lịch với các ưu đãi đặc biệt. 10

1.4.3. Liên kết đối tác và mở rộng dịch vụ

- Hợp tác với các doanh nghiệp: SHB có thể tăng cường hợp tác với các đối tác

chiến lược như các sàn thương mại điện tử, chuỗi cửa hàng bán lẻ, khách sạn, nhà hàng

để mang lại nhiều ưu đãi và lợi ích cho người dùng thẻ Mastercard Cashback.

- Mở rộng mạng lưới phân phối: SHB có cơ hội mở rộng kênh phân phối sản

phẩm thông qua các kênh trực tuyến, hợp tác với các Fintech hoặc các nền tảng thương

mại điện tử để tiếp cận nhiều khách hàng hơn.

1.4.4. Xây dựng thương hiệu và gia tăng lòng trung thành

- Nhận diện thương hiệu: SHB có thể tận dụng cơ hội để xây dựng hình ảnh một

ngân hàng hiện đại, thân thiện với người tiêu dùng, từ đó tăng cường nhận diện thương

hiệu và lòng trung thành của khách hàng.

- Chương trình khách hàng thân thiết: Phát triển các chương trình khách hàng

thân thiết, tích điểm, đổi quà, hoặc nâng hạng thẻ sẽ giúp SHB giữ chân khách hàng hiện

tại và thu hút thêm khách hàng mới.

II. PHÂN TÍCH CHÍNH SÁCH MARKETING-MIX TRÊN SẢN PHẨM THẺ

MASTERCARD CASHBACK CỦA NGÂN HÀNG SHB NĂM 2022-2023

2.1. Product (Sản phẩm)

2.1.1. Các tính năng chính của thẻ SHB Mastercard Cashback

- Thanh toán: Thẻ SHB Mastercard Cashback cho phép thanh toán linh hoạt tại

hàng triệu điểm chấp nhận thẻ trên toàn thế giới, bao gồm cả các giao dịch online và

offline. Với công nghệ bảo mật tiên tiến, khách hàng có thể an tâm khi thực hiện các giao dịch.

- Rút tiền: Khách hàng có thể dễ dàng rút tiền mặt tại các cây ATM hoặc chi

nhánh ngân hàng chấp nhận thẻ Mastercard trên toàn cầu. Thẻ cũng cung cấp hạn mức rút

tiền nhất định tùy thuộc vào loại thẻ và chính sách của SHB.

- Hoàn tiền: Thẻ Cashback của SHB đặc biệt hấp dẫn với tính năng hoàn tiền

trên mỗi giao dịch chi tiêu, giúp khách hàng tiết kiệm một phần chi phí. Mức hoàn tiền

có thể thay đổi tùy theo từng loại giao dịch và chính sách khuyến mãi của SHB.

Các nhu cầu chi tiêu hàng ngày -

Nhóm ngành đi lại, giao thông đường

(Hoàn tiền tối đa 600.000 bộ: Hoàn 5%

VND/kỳ sao kê, hoàn tối thiểu -

Nhóm ngành Siêu thị: Hoàn 5% (tối đa 100.000 VND/lần hoàn) 300.000 VND/kỳ sao kê) -

Chi tiêu trực tuyến: Hoàn 2% -

Nhóm ngành ẩm thực: Hoàn 2% -

Giao dịch chi tiêu khác: Hoàn 0.3% 11

Các nhu cầu chi tiêu giáo dục, bảo - Nhóm ngành Giáo dục: Hoàn 5% hiểm, y tế

- Bảo hiểm trực tuyến: Hoàn 3%

(Hoàn tiền tối đa 600.000

- Nhóm ngành Y tế: Hoàn 2%

VND/kỳ sao kê, hoàn tối thiểu

- Giao dịch chi tiêu khác: Hoàn 0.3% 100.000 VND/lần hoàn)

- Tích điểm: Mỗi khi sử dụng thẻ để thanh toán, khách hàng có thể tích lũy điểm

thưởng. Số điểm này có thể đổi thành nhiều ưu đãi hoặc quà tặng, mang lại thêm giá trị

cho các chi tiêu hàng ngày của khách hàng. 2.1.2. Những cải tiến sản phẩm trong năm 2022-2023

- Tăng tỷ lệ hoàn tiền: SHB đã điều chỉnh chính sách hoàn tiền với tỷ lệ hoàn cao

hơn trên các thẻ đạt doanh số chi tiêu và các danh mục chi tiêu cụ thể, bao gồm 5 nhóm

ngành: Siêu thị, Giáo dục, Bảo hiểm, Y tế, Chi tiêu ngoại tệ. Điều này khuyến khích khách

hàng chi tiêu nhiều hơn trên thẻ và tận dụng lợi ích hoàn tiền hiệu quả.

- Cải tiến trải nghiệm thanh toán số: SHB tích hợp thẻ với các nền tảng thanh

toán số như ví điện tử và mã QR, giúp khách hàng thanh toán nhanh chóng và thuận tiện

hơn. Khả năng thanh toán qua các ứng dụng di động như Apple Pay hoặc Google Pay

cũng là điểm cải tiến nổi bật, đặc biệt phù hợp với người dùng trẻ và những ai ưa chuộng công nghệ.

- Gia tăng đối tác liên kết và ưu đãi trả góp: SHB mở rộng hợp tác với nhiều đối

tác hơn trong các lĩnh vực như mua sắm, du lịch, giáo dục và chăm sóc sức khỏe. Nhờ đó,

khách hàng sở hữu thẻ SHB Mastercard Cashback có thể hưởng trả góp 0% tại nhiều điểm

chấp nhận thẻ hơn, với kỳ hạn dài hơn và điều kiện dễ dàng hơn. 2.2. Price (Giá cả)

2.2.1. Cấu trúc phí của thẻ Hạng mục phí

Biểu phí sản phẩm Phí phát hành thẻ Miễn phí Phí phát hành thẻ nhanh 150.000 VND Phí thay thế thẻ 100.000 VND Phí gia hạn thẻ Miễn phí Phí cấp lại PIN giấy Miễn phí Phí thường niên 12 - Thẻ chính

599.000 VND (Miễn phí thường niên

năm đầu cho thẻ chính. Hoàn phí thường

niên năm tiếp theo cho thẻ chính nếu tổng

doanh số chi tiêu thẻ đạt từ 100

triệu đồng trong năm hiện tại) - Thẻ phụ 299.000 VND Phí chậm thanh toán

4% số tiền chậm thanh toán, tối thiểu 150.000 VND

Phí cấp bản sao hóa đơn giao dịch trên POS - Trong hệ thống SHB 50.000 VND/bản

- Ngoài hệ thống SHB (nếu được) 80.000 VND/bản

Phí tra soát khiếu nại (thu trong trường hợp 150.000 VND/lần

khách hàng khiếu nại sai)

Phí vượt hạn mức/thay đổi hạn mức tín Miễn phí dụng

Phí xác nhận hạn mức tín dụng theo yêu 50.000 VND/lần cầu của khách hàng

Phí thay đổi tài sản đảm bảo 100.000 VND/lần

Phí cung cấp lại bản sao kê 20.000 VND/bản

Phí dịch vụ SMS thẻ tín dụng

9.900 VND /số điện thoại/tháng Thanh toán tối thiểu

5% dư nợ cuối kỳ, tối thiểu 50.000 VND Phí giao dịch thẻ

Phí ứng tiền mặt (trên ATM, POS)

4% số tiền giao dịch, tối thiểu 100.000 VND

Phí tra cứu giao dịch (mini statement trên Miễn phí ATM của SHB)

Phí quản lý giao dịch bằng ngoại tệ 3% số tiền quy đổi

Phí thông báo thẻ mất cắp, thất lạc 150.000 VND

Phí đóng thẻ sử dụng dưới 01 năm 300.000 VND Lãi suất 29.9%/năm 13

2.2.2. Chính sách ưu đãi giá được áp dụng trong năm 2022-2023

Miễn phí thường niên: Miễn phí thường niên năm đầu, hoàn phí thường niên năm

tiếp theo khi củ thẻ đạt điều kiện doanh số chi tiêu theo quy định của SHB từng thời kỳ.

Ưu đãi trả góp lãi suất 0%: Trả góp 0% lãi suất tại các đối tác liên kết của SHB,

đặc biệt là trong các lĩnh vực như: -

Điện máy, công nghệ (điện thoại, laptop, tivi...). -

Giáo dục (trả góp học phí tại các trường quốc tế, trung tâm ngoại ngữ...). -

Chăm sóc sức khỏe (bệnh viện, trung tâm y tế). -

Kỳ hạn trả góp linh hoạt từ 3, 6, 9 đến 12 tháng, giúp khách hàng dễ

dàng quản lý tài chính mà không phải lo về chi phí lãi suất.

2.2.3. Đánh giá khả năng cạnh tranh của mức giá so với các đối thủ cùng phân khúc Tiêu chí Thẻ SHB Mastercard

Các loại thẻ cùng phân khúc Cashback Phí thường niên - Thẻ chính có phí - Thẻ VPBank StepUp

thường niên là 599.000 VND, với phí 499.000 VND cho thẻ thẻ phụ là 299.000 VND. chính, 200.000 VND cho thẻ -

Miễn phí năm đầu và phụ.

có thể hoàn lại phí cho các năm - Thẻ Vietcombank

tiếp theo nếu đạt mức chi tiêu Cashback yêu cầu.

Plus Amex phí thường niên 699.000 VND cho thẻ chính. Chính sách

Hoàn tiền tối đa 600.000 - Thẻ VPBank hoàn tiền

VND/kỳ sao kê, với tỷ lệ hoàn StepUp: Hoàn 5% cho xăng

tiền đa dạng: 5% cho giáo dục, dầu và siêu thị, tối đa 600.000

2% cho y tế, và 0,3% cho các chi tiêu khác. VND. - Thẻ Vietcombank Cashback Plus Amex: Hoàn tiền 1.5%

Phí giao dịch Phí rút tiền mặt 4% (tối thiểu - Thẻ VPBank

100,000 VND) và phí giao dịch StepUp: Phí rút tiền mặt 4%, ngoại tệ là 2,8%. phí ngoại tệ mức 3%.

trên tổng chi tiêu, không giới hạn danh mục, tối - Thẻ Vietcombank đa là 300.000 VND. Cashback 14

Plus Amex phí rút tiền mặt 3%, phí ngoại tệ 2.5%.

Tóm lại, Thẻ SHB Mastercard Cashback có mức phí thường niên và hoàn tiền ở

mức cạnh tranh, khá linh hoạt trong các nhóm chi tiêu. Các phí khác như phí rút tiền mặt

và phí ngoại tệ của SHB, nằm trong mức tiêu chuẩn, cạnh tranh hơn một chút so với

VPBank nhưng lại cao hơn so với thẻ của Vietcombank.

2.3. Place (Phân phối)

2.3.1. Hệ thống kênh phân phối thẻ Kênh truyền thống:

Chi nhánh và phòng giao dịch của SHB: Khách hàng có thể trực tiếp đến các chi

nhánh hoặc phòng giao dịch SHB trên toàn quốc để được tư vấn và đăng ký phát hành

thẻ. Nhân viên tại đây cung cấp dịch vụ tư vấn, hỗ trợ và xử lý các thủ tục mở thẻ, tạo

điều kiện thuận lợi cho khách hàng muốn giao dịch trực tiếp. Kênh trực tuyến:

- Website SHB: Trên trang web chính thức của SHB, khách hàng có thể tìm thấy

thông tin chi tiết về các sản phẩm thẻ, bao gồm tính năng, lợi ích, điều kiện đăng ký và

phí dịch vụ. Website cũng cho phép khách hàng đăng ký thẻ trực tuyến, tiết kiệm thời gian

và tối giản quy trình xử lý hồ sơ.

- Ứng dụng di động SHB Mobile: Đây là kênh phân phối thuận tiện và phổ biến,

cho phép khách hàng đăng ký thẻ ngay trên thiết bị di động của mình. Thông qua ứng

dụng, khách hàng có thể quản lý các dịch vụ thẻ, tra cứu thông tin giao dịch, kích hoạt thẻ

và nhận thông báo tức thời về các giao dịch hoặc ưu đãi liên quan.

Kênh truyền thông xã hội

Facebook, Zalo, và các nền tảng mạng xã hội khác: SHB tích cực quảng bá các sản

phẩm thẻ trên các nền tảng mạng xã hội, giúp khách hàng tiếp cận thông tin một cách

nhanh chóng. Các kênh này cũng hỗ trợ trả lời câu hỏi và tư vấn trực tuyến, tạo ra một

trải nghiệm tiện lợi và thân thiện cho người dùng.

Trung tâm chăm sóc khách hàng

Hotline và dịch vụ chăm sóc khách hàng qua điện thoại: Khách hàng có thể gọi đến

hotline của SHB để được tư vấn và hỗ trợ các vấn đề liên quan đến đăng ký, sử dụng, và

quản lý thẻ. Trung tâm này giúp khách hàng giải quyết các vướng mắc và cung cấp thông

tin về các chương trình ưu đãi hiện có.

2.3.2. Hiệu quả của mạng lưới phân phối trong việc tiếp cận khách hàng Tiếp

cận được nhiều đối tượng khách hàng khác nhau: 15

- Khách hàng truyền thống: Chi nhánh SHB trên toàn quốc phục vụ tốt nhóm

khách hàng truyền thống, thích tương tác trực tiếp để nhận tư vấn cá nhân hóa. Từ đó giúp

SHB xây dựng mối quan hệ lâu dài với họ.

- Khách hàng trẻ: Kênh trực tuyến như website và ứng dụng di động giúp SHB

thu hút khách hàng trẻ tuổi và yêu thích công nghệ. Theo báo cáo SHB năm 2022, hơn

60% khách hàng mới đăng ký sử dụng thẻ Mastercard Cashback là người dưới 35 tuổi và

đã đăng ký thông qua các kênh trực tuyến.

Mức độ phổ biến và sự hiệu quả của các kênh phân phối:

- Chi nhánh: Chi nhánh SHB phân bố rộng khắp trên toàn quốc giúp tiếp cận dễ

dàng khách hàng ở nhiều khu vực, đặc biệt là khách hàng ưu tiên giao dịch trực tiếp.

- Website và ứng dụng di động: Các kênh số hóa không chỉ hỗ trợ đăng ký và

quản lý tài khoản thẻ mà còn giúp khách hàng nhận thông báo ưu đãi và cập nhật chương

trình hoàn tiền. Theo dữ liệu từ SHB Mobile App Analytics 2023, số lượt truy cập và sử

dụng ứng dụng tăng hơn 30% so với năm 2022, trong đó hơn 50% giao dịch thẻ

Mastercard Cashback được thực hiện qua ứng dụng di động.

Mở rộng phạm vi phục vụ và gia tăng khách hàng tiềm năng:

Nhờ vào mạng lưới phân phối đa kênh, SHB có thể tiếp cận nhiều phân khúc khách

hàng hơn, từ khách hàng cá nhân đến doanh nghiệp, đồng thời thu hút thêm khách hàng

mới trên toàn quốc. Kênh trực tuyến giúp SHB vượt qua các giới hạn về vị trí địa lý, đặc

biệt là ở các khu vực xa xôi, khách hàng vẫn có thể tiếp cận dịch vụ một cách dễ dàng.

2.4. Promotion (Xúc tiến thương mại)

2.4.1. Các chiến dịch truyền thông và quảng cáo

- Kênh truyền thông đại chúng: Các quảng cáo trên truyền hình và báo chí giúp

tăng cường sự nhận diện về sản phẩm thẻ Mastercard Cashback trong cộng đồng.

- Mạng xã hội: Các chiến dịch quảng bá trên Facebook, Instagram và YouTube

nhắm đến giới trẻ và người dùng năng động, tạo sự tương tác cao và dễ dàng tiếp cận khách hàng mục tiêu.

- Quảng cáo ngoài trời: Bảng quảng cáo, billboard quảng cáo và các hình thức

truyền thông tại các điểm giao thông đông đúc giúp tăng khả năng nhận diện thương hiệu,

đặc biệt là tại các khu vực thành thị.

- Chiến dịch quảng cáo màn hình Frame: Hệ thống màn hình Frame được lắp

đặt tại thang máy của các các trung tâm thương mại, tòa nhà văn phòng,… để bất cứ ai

khi đi thang máy đều sẽ quan sát thấy hình ảnh quảng cáo. 16

2.4.2. Chương trình khuyến mãi, ưu đãi dành cho khách hàng sử dụng thẻ

- Hoàn tiền khi thanh toán tại đối tác liên kết: SHB áp dụng ưu đãi hoàn tiền cho

khách hàng khi thanh toán tại các đối tác liên kết như cửa hàng bán lẻ, nhà hàng và sàn

thương mại điện tử lớn. Mức hoàn tiền thường dao động từ 1-5% tùy vào đối tác và ngành

hàng, khuyến khích khách hàng sử dụng thẻ trong các giao dịch hàng ngày.

- Ưu đãi phí dịch vụ: SHB cung cấp chương trình miễn giảm phí thường niên cho

khách hàng mới và khách hàng đạt mức chi tiêu nhất định. Điều này giảm thiểu chi phí

ban đầu, giúp khách hàng dễ dàng đăng ký thẻ và kích hoạt tài khoản mà không lo ngại về chi phí.

- Tặng quà và giảm giá vào các dịp lễ lớn: SHB thường tổ chức chương trình

tặng quà hoặc giảm giá cho khách hàng sử dụng thẻ vào các dịp lễ như Tết Nguyên đán,

Giáng sinh, Ngày Phụ nữ Việt Nam,… Đây là những dịp cao điểm tiêu dùng, vì vậy các

ưu đãi trong thời gian này không chỉ tạo sự hấp dẫn mà còn thúc đẩy khách hàng chi tiêu mạnh mẽ hơn.

2.4.3. Hiệu quả của các hoạt động xúc tiến thương mại trong việc tăng cường nhận

diện thương hiệu và thu hút khách hàng

- Tăng cường nhận diện thương hiệu qua các kênh truyền thông và mạng xã hội:

Theo một khảo sát từ SHB năm 2022, hơn 40% khách hàng mới cho biết họ biết đến thẻ

Mastercard Cashback thông qua các quảng cáo trên mạng xã hội và truyền hình, cho thấy

sự thành công của chiến lược truyền thông trong việc thu hút sự chú ý và nhận diện thương hiệu.

- Thu hút khách hàng mới qua các chương trình ưu đãi đặc biệt: Trong năm 2022,

SHB ghi nhận lượng đăng ký thẻ Mastercard Cashback tăng 30% trong các tháng triển

khai ưu đãi hoàn tiền và miễn phí thường niên cho khách hàng mới. Đây là minh chứng

rõ ràng cho hiệu quả của các chương trình xúc tiến thương mại trong việc thu hút khách hàng mới.

- Gia tăng mức độ hài lòng và giữ chân khách hàng hiện tại: SHB nhận thấy số

lượng giao dịch qua thẻ Mastercard Cashback của khách hàng hiện tại tăng 15% trong các

tháng có chương trình tặng quà dịp lễ như Tết Nguyên đán và Giáng sinh, chứng minh tác

động tích cực của các ưu đãi đối với mức độ hài lòng và trung thành của khách hàng.

2.5. People (Con người)

2.5.1. Đội ngũ nhân viên

Cơ cấu đội ngũ nhân viên:

- Số lượng nhân viên: Tính đến cuối năm 2022, Ngân hàng SHB có khoảng 6.348

nhân viên trên toàn quốc. Điều này giúp ngân hàng có đủ nguồn lực để phục vụ khách

hàng một cách hiệu quả. 17

- Trình độ chuyên môn: Khoảng 80% nhân viên của ngân hàng có trình độ đại

học trở lên, chủ yếu trong các lĩnh vực tài chính, ngân hàng, quản trị kinh doanh và công

nghệ thông tin. Sự đa dạng trong trình độ chuyên môn giúp nâng cao chất lượng dịch vụ mà ngân hàng cung cấp.

Đào tạo và phát triển:

Ngân hàng SHB thường xuyên tổ chức các khóa đào tạo cho nhân viên nhằm nâng

cao kỹ năng chuyên môn và kỹ năng mềm. Năm 2022 - 2023, SHB tiếp tục bồi dưỡng,

phát triển năng lực cho người lao động thông qua 05 nhóm chương trình đào tạo, với 86

khóa học. Trong đó, trọng tâm là các khóa đào tạo Nâng cao năng lực quản lý – lãnh đạo

SHB Talent Lead, Kỹ năng bán hàng & quản lý bán hàng, Nâng cao chất lượng dịch vụ

khách hàng, Kỹ năng Thẩm định, Kỹ năng mềm. Trong hai năm 2022 và 2023, mỗi năm

ngân hàng SHB đã chi khoảng 5% tổng quỹ lương cho đào tạo và phát triển nhân viên với

tổng số giờ đào tạo là 166.006 giờ, tương đương số giờ đào tạo trung bình/một nhân viên

tại SHB là 29,2 giờ/người/năm.

2.5.2. Đánh giá từ khách hàng về chất lượng phục vụ của nhân viên SHB Mức

độ hài lòng chung của khách hàng:

Dựa trên các khảo sát và số liệu từ năm 2022-2023, 85% khách hàng cho biết họ

hài lòng với chất lượng phục vụ của nhân viên SHB. Điều này chứng tỏ rằng nhân viên

đóng vai trò quan trọng trong việc giữ chân khách hàng, đặc biệt là những khách hàng sử

dụng thẻ SHB Mastercard Cashback.

Chất lượng tư vấn và hỗ trợ:

90% khách hàng đánh giá rằng nhân viên tư vấn đã cung cấp thông tin rõ ràng, dễ

hiểu và hướng dẫn chi tiết về các lợi ích cũng như điều kiện của thẻ. Nhân viên đã giúp

khách hàng dễ dàng nắm bắt các chính sách hoàn tiền và các ưu đãi liên quan, giúp tối ưu

hóa lợi ích khi sử dụng thẻ.

Sự hài lòng về khả năng hỗ trợ khi gặp sự cố hoặc thắc mắc về giao dịch là khá

cao, với 83% khách hàng cho biết họ hài lòng với sự nhanh chóng và hiệu quả khi nhân

viên giải quyết các khiếu nại.

Thái độ và sự nhiệt tình của nhân viên

Yếu tố thái độ phục vụ của nhân viên SHB được khách hàng đặc biệt đánh giá cao.

Theo khảo sát vào năm 2023, có đến 88% khách hàng cho biết họ cảm thấy hài lòng với

sự thân thiện, lịch sự và nhiệt tình của nhân viên SHB trong quá trình giao dịch.

Một số nhận xét từ khách hàng như:

“Nhân viên SHB rất chuyên nghiệp, giải đáp tất cả thắc mắc của tôi một cách nhanh chóng.” 18

“Tôi rất ấn tượng với sự tận tâm của nhân viên tư vấn khi tôi đăng ký thẻ SHB

Mastercard Cashback. Họ đã hỗ trợ tôi từng bước trong quy trình đăng ký và giải thích rõ

ràng tất cả các điều khoản.”

2.6. Process (Quy trình)

2.6.1. Quy trình phát hành và quản lý thẻ

Bước 1: Đăng ký phát hành -

Khách hàng có thể đăng ký phát hành thẻ tại thẻ tại SHB

chi nhánh của SHB hoặc qua các kênh trực tuyến. -

Tại đây, nhân viên ngân hàng sẽ hướng dẫn

điền đơn đăng ký phát hành thẻ và cung cấp các thông

tin về điều khoản, điều kiện sử dụng thẻ.

Bước 2: Chuẩn bị hồ sơ đăng Khách hàng cần chuẩn bị các giấy tờ cần thiết như ký thẻ

CMND/CCCD/Hộ chiếu, Hộ khẩu (nếu có), Hồ sơ chứng minh thu nhập,…

Bước 3: Thẩm định hồ sơ và -

SHB sẽ thực hiện quá trình kiểm tra hồ sơ của đánh giá tín dụng

khách hàng, xác minh thông tin cá nhân và đánh giá lịch

sử tín dụng, khả năng tài chính của khách hàng. -

Ngân hàng quyết định cấp thẻ và hạn mức tín

dụng (nếu là thẻ tín dụng) dựa trên các thông tin thẩm định.

Bước 4: Phê duyệt và -

Sau khi hồ sơ được phê duyệt, SHB sẽ tiến hành phát hành thẻ

in thẻ SHB Mastercard Cashback và gửi thông báo cho khách hàng. -

Thẻ sẽ được gửi đến chi nhánh SHB hoặc địa

chỉ mà khách hàng yêu cầu.

Bước 5: Kích hoạt và sử - Khách hàng cần kích hoạt thẻ trước khi sử dụng bằng dụng thẻ

cách thực hiện qua ứng dụng SHB, website ngân hàng,

Bước 6: Quản lý và theo

hoặc liên hệ tổng đài. -

Sau khi kích hoạt, khách hàng có thể sử dụng

thẻ để thanh toán và nhận các ưu đãi hoàn tiền của thẻ. -

Theo dõi giao dịch: Khách hàng có thể theo dõi các dõi thẻ

giao dịch và khoản hoàn tiền qua ứng dụng SHB hoặc Internet Banking. 19

Tài liệu liên quan:

-

Chương 1: Bài Tập Ngân Hàng Thương Mại - Tình Hình Tín Dụng 2008

25 13 -

Bài tập lớn: Phân tích ngân hàng Vietcombank môn Marketing dịch vụ | Học viện Ngân hàng

47 24 -

Bài tập lớn: Phân tích chiến lược quản lý nhân lực tại Vietnam Airlines môn Marketing dịch vụ | Học viện Ngân hàng

39 20 -

Bài tập lớn: Phát triển sản phẩm Mũ bảo hiểm Suheteam môn Marketing dịch vụ | Học viện Ngân hàng

38 19 -

Bài tập lớn: Phân tích chiến lược Marketing Mix Samsung Galaxy S20 môn Marketing dịch vụ | Học viện Ngân hàng

43 22