Báo cáo chuyên đề thực tế : Phân tích kỹ thuật đầu tư danh mục cổ phiếu MBB

Công ty cổ phần Chứng khoán Phú Hưng tiền thân là Công ty Chứng khoán Âu Lạc ược thành lập năm 2006. Năm 2019, cổ phiếu PHS chính thức giao dịch trên thị trường UPCoM. Công ty hoạt ộng chính trong các lĩnh vực Môi giới chứng khoán; Tự doanh chứng khoán; Lưu ký chứng khoán. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem !

Môn: Kinh tế vĩ mô ( UEH) 761 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47879361

H Ọ C VI Ệ N CHÍNH SÁCH VÀ PHÁT TRI Ể N KHOA KINH T Ế

BÁO CÁO CHUYÊN ĐỀ TH Ự C T Ế

PHÂN TÍCH K Ỹ THU ẬT ĐẦU TƯ DANH MỤ C

C Ổ PHI Ế U MBB

Gi ảng viên hướ ng d ẫ n:

Ts. Nguy ễ n H ữ u Xuân Trườ ng

Sinh viên th ự c hi ệ n :

Ph ạ m Đức Hướ ng

Mã sinh viên : 7103101027

L ớ p :

Đầ u T ư 10A

Hà N ộ i, Tháng 8 năm 2022 lOMoAR cPSD| 47879361

LỜI CẢM ƠN

Qua thời gian kiến tập ở công ty chứng khoán Phú Hưng (chi nhánh Thanh

Xuân), em xin chân thành cảm ơn sự giúp ỡ rất nhiệt tình của chị Lê Thị Hoài

Phương – giám ốc, chị Nguyễn Thị Ngọc Phi – phó giám ốc, anh Nguyễn Quang Sắc

- nhân viên môi giới, anh Hiếu – nhân viên môi giới cùng tập thể cán bộ, nhân viên

của công ty ã giúp ỡ em trong quá trình tìm hiểu và thu thập thông tin, giúp em tự tin

hơn trong môi trường làm việc và học hỏi ược rất nhiều iều.

Bên cạnh ó, em xin gửi lời cảm ơn sâu sắc ến Thầy TS. Nguyễn Hữu Xuân

Trường. Thầy ã giúp em tích lũy thêm nhiều kiến thức hay và bổ ích. Từ những tri

thức mà thầy truyền ạt và kinh nghiệm ã tích lũy ược trong quá trình kiến tập, em xin

trình bày lại những gì mình ã tìm hiểu thông qua bài báo cáo phân tích này.

Tuy nhiên, kiến thức của em vẫn còn những hạn chế nhất ịnh. Do ó, không tránh

khỏi những thiếu sót trong quá trình hoàn thành bài tiểu luận này. Mong thầy xem và

góp ý ể bài báo cáo kiến tập của em ược hoàn thiện hơn.

Kính chúc thầy hạnh phúc và thành công hơn nữa trong sự nghiệp “trồng người”.

Kính chúc thầy luôn dồi dào sức khỏe ể tiếp tục dìu dắt nhiều thế hệ học trò ến những bến bờ tri thức.

Em xin chân thành cảm ơn!

Hà nội tháng 8 năm 2022 Sinh viên, Hướng

Phạm Đức Hướng

Nhận xét của ơn vị kiến tập:

Chị Phương: ____________________________________________________

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________ lOMoAR cPSD| 47879361

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

Chị Phi: ________________________________________________________

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

Anh Sắc: _______________________________________________________

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

_______________________________________________________________

Anh Hiếu: ______________________________________________________

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________ Kí tên (Giám ốc)

DANH MỤC CÁC KÍ HIỆU, CHỮ CÁI VIẾT TẮT LNST Lợi nhuận sau thuế LTTT Lợi nhuận trước thuế UBCK Ủy ban chứng khoán lOMoAR cPSD| 47879361 NIM

Tỷ thệ thu nhập lãi thuần CASA

Tiền gửi không kỳ hạn LDR

Tỷ lệ dư tín dụng/ vốn huy ộng LRR Tỷ lệ nợ xấu NPL

Tỷ lệ nợ xấu/ Tổng dư nơ CAR Hệ số an toàn vốn

DANH MỤC HÌNH VÀ BIỂU ĐỒ Stt Hình, biểu

Tên hình, biểu ồ ổ 1 2.2 Tổng quan VN - INDEX 2 2.4

Xu hướng giá cổ phiểu MBB lOMoAR cPSD| 47879361 3 2.4.1

Bộ ba ường trung bình MA (MA10, MA20, MA50) 4 2.4.2 Dải Bollinger Bands 5 2.4.3 Đường chỉ báo MACD 6 2.4.4 Đường chỉ báo DMI 7 2.4.5 Đường chỉ báo CMF 8 2.4.6 Đường chỉ báo RVI 9 2.4.7 Đường chỉ báo RSI 10 2.4.8 Đường chỉ báo MFI 11 3.1 Mây Ichikumo MỤC LỤC

LỜI CẢM ƠN ................................................................................................... ii

DANH MỤC CÁC KÍ HIỆU, CHỮ CÁI VIẾT TẮT ................................. iv

DANH MỤC HÌNH VÀ BIỂU ĐỒ ................................................................ v

PHẦN MỞ ĐẦU ............................................................................................... 1

CHƯƠNG 1 : TỔNG QUAN VỀ CÔNG TY CỔ PHẦN ................................ 2

CHỨNG KHOÁN PHÚ HƯNG ....................................................................... 2

1.1. Lịch sử hình thành ............................................................................. 2

1.2. Giới thiệu công ty .............................................................................. 2

1.3. Cơ cấu tổ chức ................................................................................... 3 1.4.

Các lĩnh vực hoạt ộng ...................................................................... 3 lOMoAR cPSD| 47879361

1.5. Định hướng phát triển của công ty .................................................... 4

1.6. Chiến lược phát triển ......................................................................... 4

CHƯƠNG II: ÁP DỤNG PHÂN TÍCH KỸ THUẬT TRONG LỰA CHỌN

CỔ PHIẾU MBB ............................................................................................... 5 2.1.

Tổng quan tình hình kinh tế Việt Nam những năm gần ây ............. 5 2.2.

Tổng quan về thị trường chứng khoán Việt Nam (VN – INDEX) ... 7

2.3. Tổng quan ngành ngân hàng ở Việt Nam.......................................... 9

2.4. Phân tích kỹ thuật cổ phiếu MBB ..................................................... 9

2.4.1. Sử dụng ường trung bình MA ..................................................... 10

2.4.2. Sử dụng dải Bollinger ................................................................... 11

2.4.3. Đường chỉ báo MACD .................................................................. 12

2.4.4. Sử dụng chỉ số dòng tiền ADX kết hợp DMI ............................... 13

2.4.5. Sử dụng chỉ khối lượng dòng tiền CMF ....................................... 14

2.4.6. Sử dụng chỉ báo biến ộng tương ối (RVI)................................. 15

2.4.7. Sử dụng chỉ báo RSI ..................................................................... 16

2.4.8. Sử dụng chỉ báo MFI ..................................................................... 16

CHƯƠNG III: XU HƯỚNG GIÁ VÀ KHUYẾN NGHỊ ĐỐI VỚI CỔ PHIẾU

MBB ................................................................................................................ 17

3.1. Xu hướng giá cổ phiếu MBB .......................................................... 17

3.2. Khuyến nghị cho cổ phiếu MBB ..................................................... 18

KẾT LUẬN ..................................................................................................... 20

TÀI LIỆU THAM KHẢO: .............................................................................. 21 lOMoAR cPSD| 47879361 PHẦN MỞ ĐẦU Tính cấp thiết:

Thị trường chứng khoán là một kênh ầu tư rất hiệu quả, tuy nhiên, bạn cần phải

có kiến thức và kinh nghiệm. Để có ược nó thì chúng ta cần tích cực học hỏi và nghiên

cứu. Qua mục ích chính là tích lũy kiến thức và nghiên cứu thị trường chứng khoán

gần ây, tôi ã i xin thực hiện môn chuyên ề thực tế tại công ty cổ phần chứng khoán

Phú Hưng và may mắn ược công ty tạo iều kiện cho thực hiện kiến tập tại công ty.

Phạm vi nghiên cứu : Phân tích kĩ thuật mã cổ phiếu MBB tại Công ty Cổ phần chứng khoán Phú Hưng

Đối tượng nghiên cứu : Phân tích kĩ thuật mã cổ phiếu MBB tại Công ty Cổ phần Chứng khoán Phú Hưng

Thời gian thực tập : Từ ngày 20/7/2022 ến ngày 02/08/2022 Cấu

trúc báo cáo: báo cáo gồm 3 chương sau:

Chương I: Tổng quan về Công ty Cổ phần Chứng khoán Phú Hưng

Chương II: Ứng dụng phân tích kỹ thuật cho cổ phiếu MBB

Chương III: Khuyến nghị cho nhà ầu tư

CHƯƠNG 1 : TỔNG QUAN VỀ CÔNG TY CỔ PHẦN 1 lOMoAR cPSD| 47879361

CHỨNG KHOÁN PHÚ HƯNG

1.1. Lịch sử hình thành

Công ty cổ phần Chứng khoán Phú Hưng tiền thân là Công ty Chứng khoán

Âu Lạc ược thành lập năm 2006. Năm 2019, cổ phiếu PHS chính thức giao dịch

trên thị trường UPCoM. Công ty hoạt ộng chính trong các lĩnh vực Môi giới chứng

khoán; Tự doanh chứng khoán; Lưu ký chứng khoán; Bảo lãnh phát hành chứng

khoán; Tư vấn ầu tư chứng khoán; Tư vấn tài chính doanh nghiệp. PHS chính thức

giao dịch trên thị trường UPCoM từ tháng 07/2019.

HS thành lập trên cơ sở hợp nhất giữa Công ty cổ phần Chứng khoán Phú

Hưng (Quyết ịnh thành lập số 23/QĐ-ƯBCK ngày 29/12/2006, gọi là PHS cũ) với

Công ty cổ phần Chứng khoán An Thành (ATSC) theo Quyết ịnh chấp thuận hợp

nhất số 1129/QĐ-ƯBCK ngày 16/12/2015 của UBCK. PHS kế thừa toàn bộ hoạt

ộng của cả hai công ty tham gia hợp nhất,theo ó hoạt ộng trên nền tảng cơ cấu tổ

chức và hệ thống hạ tầng kỹ thuật của PHS cũ trong khi ATSC trở thành một chi

nhánh của PHS. Toàn bộ tài sản, vốn của PHS cũ và ATSC ã ược chuyển sang

công ty PHS theo số giấy phép 122/GP-ƯBCK ngày 20/01/2016 do UBCK cấp

với số vốn iều lệ là 202.585.070.000 VNĐ.

1.2. Giới thiệu công ty Tên tiếng việt

Công ty Cổ phần Chứng khoán Phú Hưng Tên tiếng Anh

Phu Hung Securities Corporation Tên viết tắt PHS Địa chỉ

Tầng 21, Phú Mỹ Hưng Tower, 08 Hoàng

Văn Thái, Tân Phú, Q.7, Hồ Chí Minh Điện thoại (84 28) 5413 5479 Fax (84 28) 5413 5472 Web site www.phs.vn Vốn iều lệ 1,400,000,000,000 Tình trạng hoạt ộng Hoạt ộng

Người ại diện theo pháp

- Ông Albert Kwang Chin Ting, Chủ tịch luật HĐQT 2 lOMoAR cPSD| 47879361

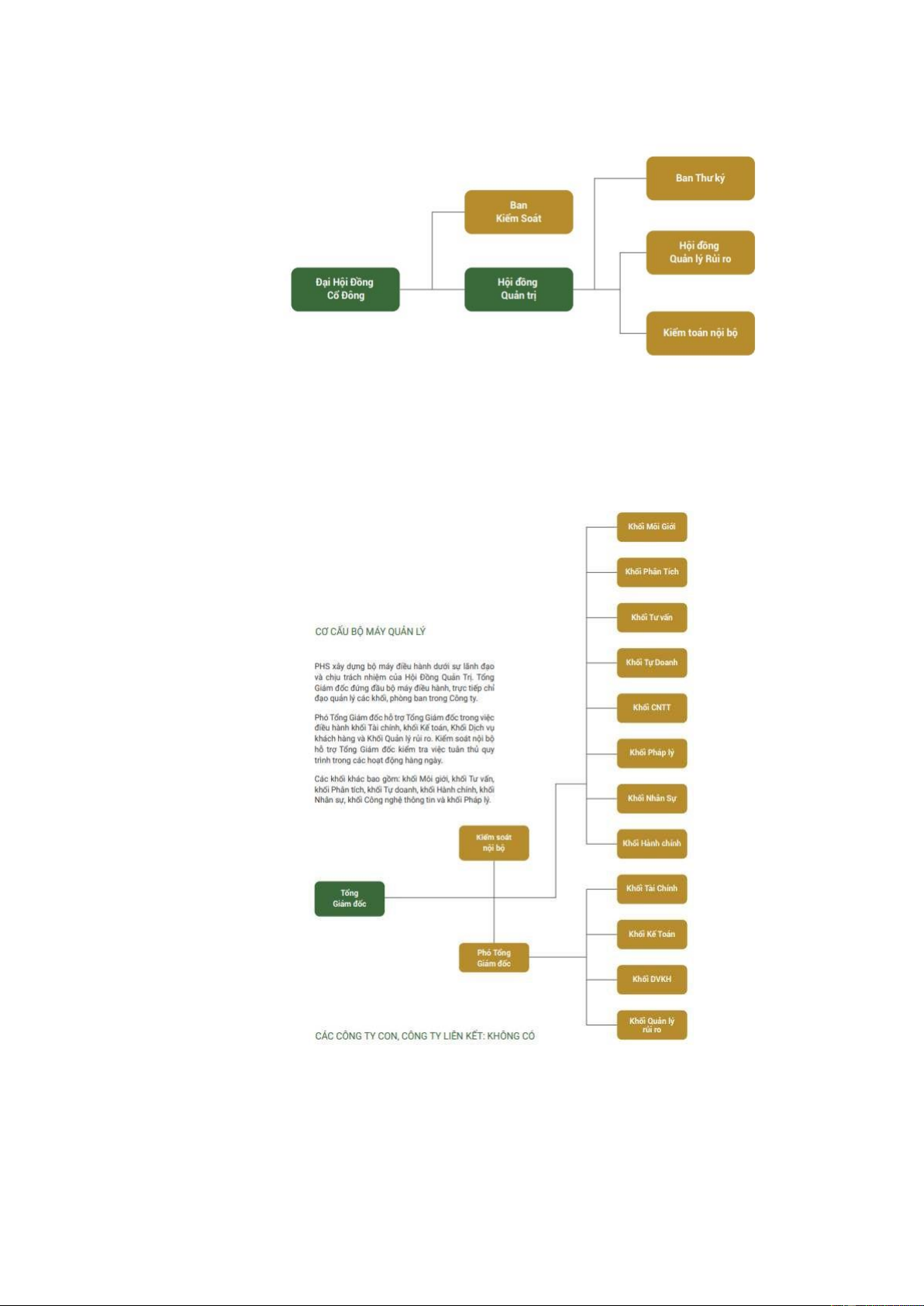

1.3. Cơ cấu tổ chức Mô hình quản trị: Mô hình quản lý:

1.4. Các lĩnh vực hoạt ộng

Công ty Cổ phần Chứng khoán Phú Hưng (PHS) là công ty chứng khoán có vốn

ầu tư nước ngoài hàng ầu và uy tín trên thị trường chứng khoán Việt Nam chuyên 3 lOMoAR cPSD| 47879361

cung cấp các dịch vụ tài chính và ầu tư chuyên nghiệp cho tất cả các nhà ầu tư tổ chức

và cá nhân, các quỹ và ngân hàng ầu tư trong nước và nước ngoài.

Được thành lập từ năm 2006 với cổ ông chiến lược là Công ty CX Technology,

công ty cung cấp các thành phần rèn nguội và ép nhựa hàng ầu Đài Loan và là một

trong những công ty hàng ầu ược niêm yết trên thị trường chứng khoán Đài Loan,

PHS kế thừa nền tảng tài chính vững mạnh ể tự tin cung cấp các nghiệp vụ chứng khoán như:

• Môi giới ầu tư chứng khoán

• Tư vấn ầu tư tài chính-chứng khoán • Lưu ký chứng khoán

• Tự doanh chứng khoán Bảo lãnh phát hành • Chứng khoán phái sinh

1.5. Định hướng phát triển của công ty

Mục tiêu năm 2022, công ty dự kiến sẽ chuyển sang chu kì tăng trưởng lợi

nhuận cao giữa viễn cảnh thị trường lạc quan và quản trị doanh nghiệp vững mạnh.

PHS sẽ tiếp tục tăng thị phần trên toàn thị trường ồng thời tập trung phát triển các

sản phẩm phái sinh, tư vấn ầu tư, kí quỹ và giao dịch trực tuyến. Ngoài ra các sản

phẩm mới sẽ ược phát triển liên tục ể a dạng hóa danh mục sản phẩm, áp ứng nhu

cầu của từng phân khúc khách hàng.

Tiếp tục nâng cao chất lượng sản phẩm khuyến nghị và tư vấn ầu tư, bên

cạnh mở rộng và a dạng hóa các báo cáo nhận ịnh và phân tích cơ hội thị trường,

phân tích cổ phiếu, phân tích sự luân chuyển dòng tiền và thanh khoản thị trường.

Tăng nguồn dư nợ giao dịch ký quỹ và a dạng hóa các sản phẩm tài chính, cung

cấp òn bẩy giao dịch cho khách hàng. Phát triển các công cụ giao dịch ể hỗ trợ

phát triển sản phẩm mới như chứng quyền. PHS cũng sẽ tiếp tục mở rộng mạng

lưới tuyển dụng các môi giới có trình ộ cao ể chăm sóc khách hàng cũng như mở

rộng mạng lưới ể thu hút khách hàng mới. PHS sẽ gia tăng việc mở tài khoản mới,

số lượng mục tiêu tài khoản mở mới ược ặt ra sẽ tăng lên nhiều lần trong năm tới.

1.6. Chiến lược phát triển

PHS hiểu ược sự phát triển bền vững luôn phụ thuộc vào chất lượng của nhân

viên kinh doanh. Năm 2022, PHS sẽ tiếp tục tập trung vào việc gia tăng tuyển

dụng nhân viên kinh doanh mới ể thu hút khách hàng mới, ồng thời cũng sẽ duy

trì lực lượng nhân viên hiện tại. Song song ó, PHS cũng sẽ cập nhật các chính sách

hoa hồng mới ể khuyến khích những nhân viên tiềm năng và hiệu suất công việc cao. 4 lOMoAR cPSD| 47879361

Năm 2022, PHS ang nỗ lực tìm kiếm thêm nguồn nhân lực ể phát triển mạng

lưới khách hàng tổ chức ồng thời hỗ trợ ể giúp khách hàng tổ chức hiểu hơn về thị

trường chứng khoán và cung cấp cho họ những dịch vụ tư vấn ầu tư chuyên nghiệp trong năm tới.

Tổ chức các cuộc gặp gỡ doanh nghiệp niêm yết theo yêu cầu của các Khách

hàng Tổ chức, trong năm 2022, PHS sẽ chủ ộng triển khai những hoạt ộng gặp gỡ

các doanh nghiệp niêm yết ịnh kỳ hàng tháng theo những ngành nghề nổi bật như

Tiêu dùng, Bất ộng sản, Khai khoáng, Dược, Hàng không, Nông nghiệp, Ngân

hàng, v.v... và bên cạnh ó, các cuộc hội thảo giới thiệu cơ hội ầu tư cho Khách

hàng Cá nhân tại các Chi nhánh, Phòng Giao dịch trên toàn quốc cũng sẽ ược triển

khai trong năm 2022. Tuy vậy, trong thời iểm này, PHS cũng ã bắt ầu tiến hành

thử nghiệm tổ chức một số sự kiện trực tuyến như Hội thảo dành cho nhà ầu tư và

dần chuyển dịch các hoạt ộng quảng bá tiếp thị từ hình thực trực tiếp sang trực

tuyến ể phù hợp với xu thế hiện tại.

Chứng khoán Phú Hưng cũng bắt ầu chú trọng ến việc xây dựng hình ảnh trên

các nền tảng mạng xã hội, tìm hiểu và ưu tiên triển khai các hoạt ộng tiếp thị quảng

bá ến khách hàng thông qua các kênh truyền thông trực tuyến với các hình thức linh hoạt hơn.

CHƯƠNG II: ÁP DỤNG PHÂN TÍCH KỸ THUẬT TRONG LỰA CHỌN CỔ PHIẾU MBB

2.1. Tổng quan tình hình kinh tế Việt Nam những năm gần ây

Năm 2021, trong bối cảnh nền kinh tế gặp nhiều khó khăn do ảnh hưởng của ại

dịch COVID-19, Ngân hàng Nhà nước Việt Nam ã iều hành lãi suất phù hợp, tạo iều

kiện ể các tổ chức tín dụng tiếp tục giảm lãi suất cho vay, hỗ trợ nền kinh tế phục hồi.

Hoạt ộng kinh doanh bảo hiểm ổn ịnh; thị trường chứng khoán phát triển mạnh mẽ

với mức vốn hóa thị trường cổ phiếu năm 2021 tăng 45,5% so với cuối năm 2020.

Tính ến ngày 24-12-2021, tổng phương tiện thanh toán tăng 8,93% so với cuối năm

2020; huy ộng vốn của các tổ chức tín dụng tăng 8,44%; tăng trưởng tín dụng của nền kinh tế ạt 12,97%.

Năm 2021 là một năm ầy biến ộng ối với mọi lĩnh vực của nền kinh tế. Nhưng,

nhờ sự chỉ ạo sát sao của Chính phủ, sự vào cuộc quyết liệt của các bộ, ngành, chính

quyền ịa phương, sự nỗ lực chủ ộng vượt khó của cộng ồng doanh nghiệp, các tổ chức

xúc tiến thương mại ã giúp duy trì sản xuất và xuất khẩu, với tổng kim ngạch kỷ lục

668,5 tỷ USD, tăng 22,6% so với năm 2020.

Theo báo cáo Triển vọng kinh tế thế giới tháng 4/2022, IMF dự báo tăng trưởng

của Việt Nam trong năm 2022 ạt mức 6%. Tại Diễn àn “Dự báo kinh tế Việt Nam 5 lOMoAR cPSD| 47879361

2022-2023: Kịch bản tăng trưởng và triển vọng một số ngành kinh tế chính” do Tạp

chí Kinh tế và Dự báo tổ chức ngày 12/5/2022, Trưởng ại diện IMF tại Việt Nam cho

rằng Việt Nam ã ạt ược tỷ lệ tiêm chủng cao, giúp cho việc chuyển hướng chiến lược

sang sống chung với Covid-19. Kể từ khi nới lỏng các hạn chế, việc di chuyển ã ược

cải thiện và sự phục hồi kinh tế vẫn ang tiếp diễn, ược hỗ trợ bởi các chính sách kinh

tế vĩ mô nới lỏng. Đặc biệt, việc ban hành Chương trình phục hồi và phát triển kinh

tế là kịp thời và phù hợp ể thúc ẩy sự phục hồi kinh tế.

Vẫn sẽ có những rủi ro và sự bất ịnh áng kể ối với triển vọng kinh tế Việt Nam.

Rủi ro ối với tăng trưởng nghiêng về phía tăng trưởng chậm lại, trong khi rủi ro ối với

lạm phát nghiêng về phía tăng lạm phát. Trong ngắn hạn, rủi ro bên ngoài trước mắt

là sự gia tăng căng thẳng ịa chính trị có thể ảnh hưởng tiêu cực ến hoạt ộng kinh tế và

lạm phát do cầu bên ngoài yếu hơn, giá hàng hóa cao hơn và sự gián oạn chuỗi cung

ứng toàn cầu kéo dài. Tăng trưởng chậm lại áng kể ở Trung Quốc có thể làm iều này

nghiêm trọng hơn. Ngoài ra, còn các rủi ro khác liên quan ến những biến thể của

Covid-19, việc thắt chặt các iều kiện tài chính toàn cầu, diễn biến trên thị trường bất

ộng sản và trái phiếu doanh nghiệp trong nước.

Trong bối cảnh nền kinh tế vẫn còn chưa hồi phục hoàn toàn và những rủi ro

làm suy giảm tăng trưởng còn hiện hữu, cần có hỗ trợ chính sách ể giúp ảm bảo phục

hồi mạnh mẽ. Trong ngắn hạn, Việt Nam cần chủ ộng iều chỉnh quy mô và cấu phần

hỗ trợ chính sách ể phù hợp với tốc ộ phục hồi. Để ối phó với áp lực lạm phát, cần

tăng cường sử dụng chính sách tài khóa. Ngoài ra, cần cải cách cơ cấu một cách quyết

liệt ể ạt ược khát vọng của chính phủ về tăng trưởng bền vững, bao trùm. Cần cải

thiện môi trường kinh doanh bằng cách tạo một sân chơi bình ẳng trong việc tiếp cận

tài chính và ất ai, ồng thời giảm bớt gánh nặng pháp lý, ặc biệt là ối với các doanh

nghiệp vừa và nhỏ và các doanh nghiệp non trẻ. Cần có những nỗ lực hơn nữa ể cải

thiện chất lượng lực lượng lao ộng và giảm tình trạng không ạt yêu cầu về kỹ năng lao ộng. 6 lOMoAR cPSD| 47879361

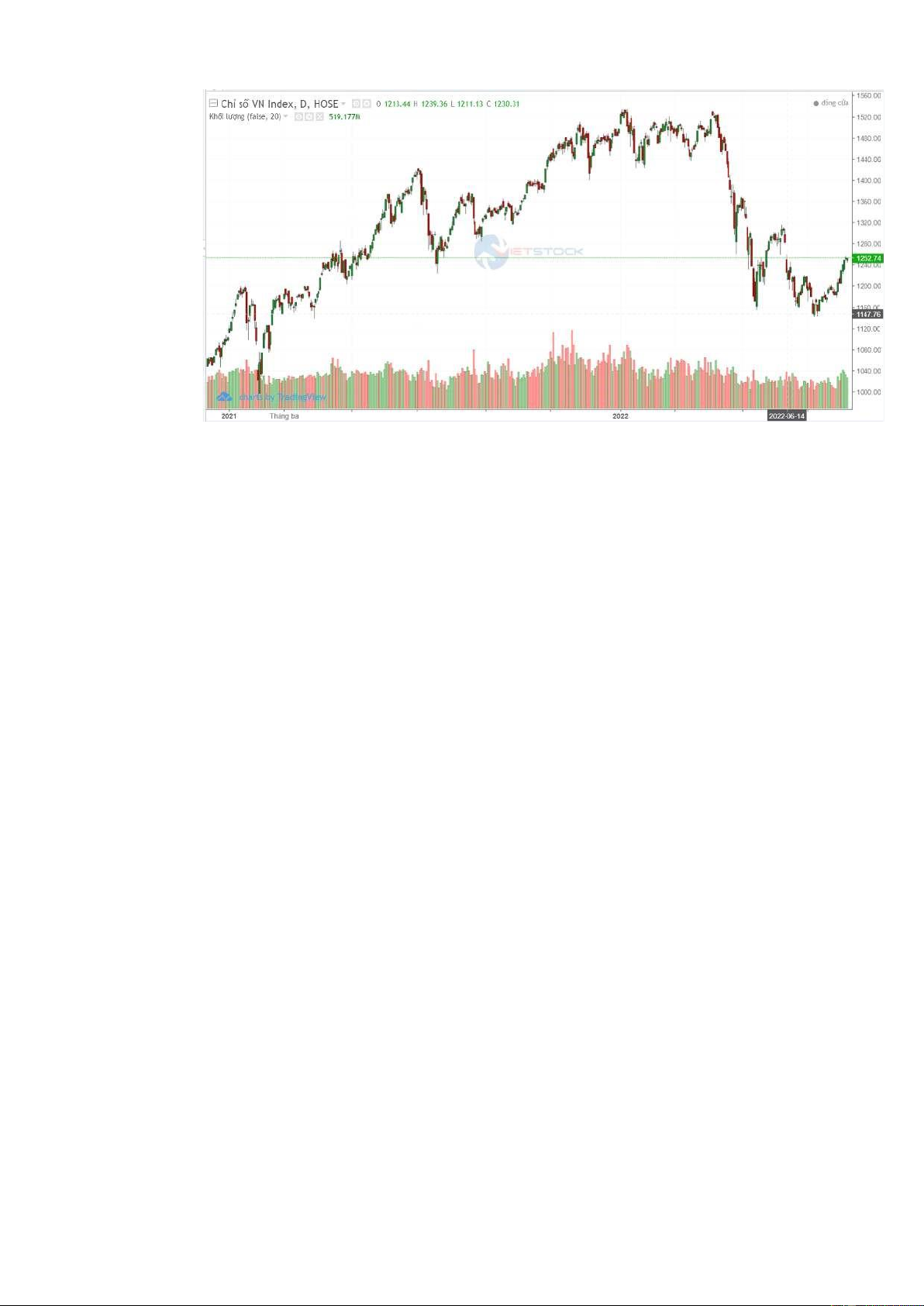

2.2. Tổng quan về thị trường chứng khoán Việt Nam (VN – INDEX)

Hình 2.2. Tổng quan VN - INDEX

Nhìn lại thị TTCK 6 tháng ầu năm 2022, sau khi ạt mức cao lịch sử tại 1.530,6

iểm vào ngày 6/1/2022, chỉ số VN-Index ã giảm mạnh trong những tháng tiếp theo.

Tâm lý tiêu cực lan rộng khiến chỉ số VN-Index giảm xuống 1.147,6 iểm, giảm -25%

so với ầu năm (vào ngày 18/7/2022). Trên sàn Hà Nội, hai chỉ số chính cũng giảm

mạnh, khi HNX-Index và UPCoM-Index cũng giảm lần lượt hơn 40% và hơn 23%.

Nhìn chung xu hướng 6 tháng ầu năm vẫn chủ yếu là i ngang và giảm, giai oạn gần

ây có vẻ như ang hồi phục. Các chỉ báo cho thấy thị trường chứng khoán Việt Nam

vẫn ang hồi phục tích cực.

TTCK trong nước giảm mạnh là do tác ộng chung của tình hình kinh tế và chứng

khoán toàn cầu. Nổi bật nhất là việc Cục Dự trữ Liên bang Mỹ (FED) ẩy mạnh thắt

chặt chính sách tiền tệ ể kiểm soát lạm phát; ồng thời, căng thẳng Nga – Ukraine khiến

lo ngại về tăng trưởng kinh tế toàn cầu chậm lại do lạm phát cao, gián oạn chuỗi cung

ứng và tình trạng tài chính toàn cầu thắt chặt. Ngoài ra, một số thông tin vụ việc về

các lãnh ạo doanh nghiệp trong nước dính vòng lao lý ã có ảnh hưởng tới tâm lý nhà ầu tư trong nước.

Cùng với diễn biến không tích cực của VN-Index, thanh khoản thị trường sụt

giảm kể từ tháng 12/2021, tuy nhiên giá trị giao dịch bình quân 6 tháng 2022 vẫn cao

hơn so với 6 tháng năm 2021.

Theo số liệu từ Công ty Chứng khoán VNDIRECT, tổng thanh khoản trên 3 sàn

tăng 13,4% so với cùng kỳ lên 25.844 tỷ ồng/phiên trong 6 tháng ầu năm 2022. Trong

ó, giá trị giao dịch hàng ngày trên HOSE và UPCoM tăng lên lần lượt là 21.701 tỷ

ồng/phiên (tăng 15,4% so với cùng kỳ) và 1,520 tỷ ồng/phiên (tăng 25,4% so với cùng

kỳ); trong khi ó, giá trị giao dịch hàng ngày trên HNX giảm xuống còn 2.623 tỷ

ồng/phiên (giảm 5,3% so với cùng kỳ). 7 lOMoAR cPSD| 47879361

Trong 6 tháng ầu năm 2022, hầu hết các ngành (trừ ngành thép và ngân hàng)

ều có thanh khoản tăng ột biến. Trong số ó, ngành hóa chất (tăng 134% so với cùng

kỳ) có dòng tiền ổ vào nhiều nhất do giá phốt pho và phân bón tăng cao, xuất phát từ

tình hình ịa chính trị ở Ukraine. Các ngành khác thu hút dòng tiền bao gồm xây dựng

(tăng 99%), bán lẻ (tăng 89%), iện (tăng 74%), khí ốt (tăng 59%), vận tải (tăng 56%),

bất ộng sản (tăng 28%), dầu mỏ (tăng 23%), chứng khoán (tăng 9%),… Ở chiều ngược

lại, dòng tiền rời khỏi ngành ngân hàng và ngành thép với thanh khoản giảm lần lượt

37% và 18% so với cùng kỳ.

Bất chấp diễn biến không tích cực trong 6 tháng ầu năm 2022, chúng ta vẫn lạc

quan một cách thận trọng về triển vọng TTCK trong bối cảnh nền kinh tế phục hồi

mạnh mẽ. Một số yếu tố hỗ trợ và rủi ro có thể tác ộng tới TTCK trong những tháng cuối năm này.

Theo ó, tăng trưởng GDP dự kiến sẽ tiếp tục cải thiện trong nửa cuối năm nay.

Dự báo tăng trưởng GDP của Việt Nam ạt 7,1% so với cùng kỳ vào năm 2022 (tăng

trưởng GDP có thể ạt 7,8% trong 6 tháng cuối năm 2022).

Cùng với ó, việc Chính phủ ẩy nhanh thực hiện gói kích thích kinh tế, bao gồm

gói cấp bù lãi suất và thúc ẩy tiến ộ các dự án ầu tư công cũng sẽ hỗ trợ cho thị trường từ nay tới cuối năm.

Mức chênh lệch giữa lợi suất thu nhập của thị trường Việt Nam và lãi suất huy

ộng bình quân 12 tháng của các ngân hàng thương mại ang ược nới rộng, hàm ý rằng

thị trường hiện tại có thể ang bị ịnh giá thấp. Trong kịch bản cơ sở, VNDIRECT kỳ

vọng VN-Index sẽ dao ộng trong khoảng 1.330 - 1.500 iểm trong năm 2022; với P/E

mục tiêu cho năm 2022 là 12,5 - 14 lần. Định giá của TTCK Việt Nam ang chiết khấu

trung bình khoảng 17% so với các thị trường khác trong khu vực Đông Nam Á.

Bên cạnh ó, kết quả kinh doanh của các doanh nghiệp niêm yết duy trì tăng

trưởng cao. Dự báo tăng trưởng EPS của các doanh nghiệp niêm yết trên HOSE có

thể ạt 23% vào năm 2022 và 19% vào năm 2023. Ước tính EPS thị trường sẽ duy trì

ở tăng trưởng cao, bình quân khoảng 21% trong giai oạn 2022 – 2023, ây là yếu tố

thúc ẩy xu hướng i lên của thị trường trong dài hạn.

Trong khi ó, TTCK những tháng cuối năm vẫn còn nhiều rủi ro hiện hữu. Cụ thể

như, căng thẳng Nga - Ukraine kéo dài hơn dự kiến và lệnh phong tỏa nghiêm ngặt

của Trung Quốc gây thêm lo ngại về sự gián oạn chuỗi cung ứng và tăng trưởng kinh

tế toàn cầu chậm lại. Mặt khác, mặc dù thị trường ã phản ánh một phần lộ trình tăng

lãi suất của FED, tuy nhiên việc siết chặt hơn nữa có thể ảnh hưởng ến tâm lý thị

trường ở cả các thị trường phát triển và mới nổi. Ngoài ra, lạm phát cao hơn dự kiến

của Việt Nam có thể cản trở tăng trưởng kinh tế và khiến chính sách tiền tệ trở nên siết chặt hơn. 8 lOMoAR cPSD| 47879361

2.3. Tổng quan ngành ngân hàng ở Việt Nam

Nhu cầu tín dụng duy trì tích cực, tốc ộ tăng trưởng tín dụng toàn ngành ạt 14

– 16% năm 2022, ược hỗ trợ bởi nền kinh tế hồi phục sau dịch bệnh, và gói hỗ trợ lãi

suất 2% tương ứng với dư nợ khoảng 2 triệu tỷ ồng phân bổ trong 2022 và 2023.

NIM có thể i ngang hoặc iều chỉnh giảm nhẹ trong 2022 do lãi suất huy ộng

chịu áp lực tăng và CASA tăng chậm lại. Các yếu tố hỗ trợ NIM: (1) Dư nợ bán lẻ và

hoạt ộng tài chính tiêu dùng tăng trưởng tốt; (3) Lãi dự thu phục hồi sau thời gian hỗ

trợ; (4) Tỷ lệ LDR và tỷ lệ cho vay trung dài hạn của ngành vẫn ở mức thấp.

Nợ xấu và nợ tái cơ cấu cải thiện nhờ sự phục hồi của nền kinh tế. Nợ xấu dự

báo sẽ tăng lên khi Thông tư 14 hết hiệu lực vào cuối T6.2022. Tuy nhiên, áp lực dự

phòng ược giảm thiểu khi các ngân hàng ã tăng cường bộ ệm dự phòng ối với các

khoản nợ tái cơ cấu lên cao hơn mức quy ịnh 30% trong bối cảnh nguồn thu nhập dồi dào.

Dự báo tích cực ối với LNTT toàn ngành ngân hàng trong năm 2022. Tuy nhiên

mức ộ tích cực sẽ giảm dần trong nửa cuối năm 2022 và năm 2023, ặc biêt trong năm

2023 sẽ có sự phân hóa rõ rệt về triển vọng lợi nhuận giữa các nhóm ngân hàng.

2.4. Phân tích kỹ thuật cổ phiếu MBB

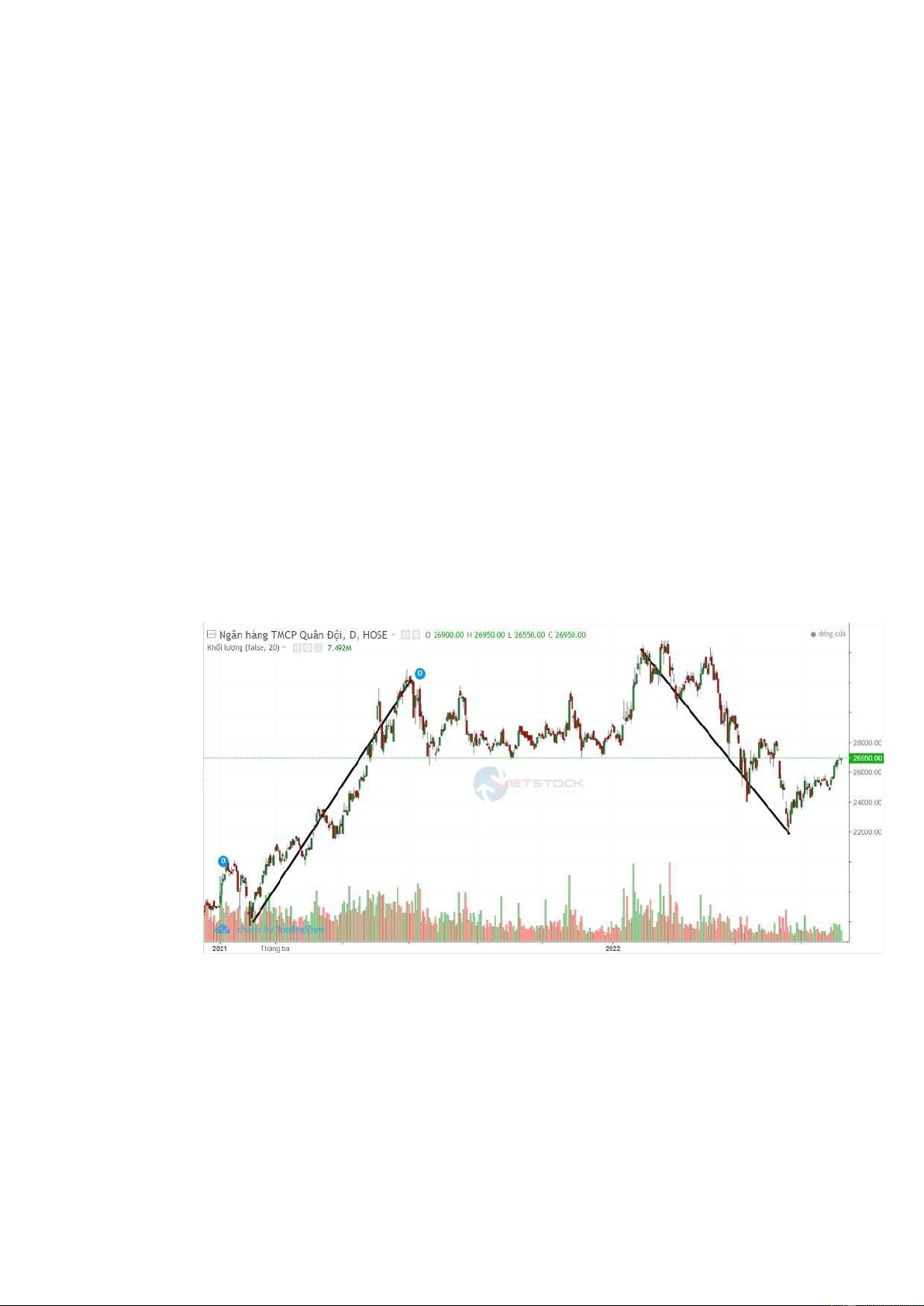

Hình 2.4. Xu hướng giá cổ phiếu MBB

Xu hướng chính 6 tháng ầu năm 2022 của ngân hàng thương mại cổ phần Quân

ội là giảm. Tuy nhiên, do những thông tin tích cực từ thị trường và tâm lý nhà ầu tư ã

dần ổn ịnh trong thời gian gần ây cho thấy sự tăng giá trở lại. Kể từ ngày ạt ỉnh (28/02),

cổ phiếu MBB óng cửa ở mức 32,6, sau ó cổ phiếu giảm xuống còn 30,7 (ngày 9/3)

theo xu hướng giảm của thị trường. Ngay sau ó, MBB ã có một nhịp hồi phục trước 9 lOMoAR cPSD| 47879361

khi rơi vào xu hướng giảm chính của toàn thị trường. Xu hướng giảm chính khiến giá

cổ phiếu giảm còn 22,3 vào ngày 21/6 và gần ây ang có xu hướng tăng trở lại. Hiện

tại, cổ phiếu MBB ang ở mức 27 và có xu hướng tăng. Hiện nay, kênh xu hướng ngắn

hạn của cổ phiếu MBB vẫn ang tăng mặc dù kênh dài hạn vẫn ang xu hướng giảm.

2.4.1. Sử dụng ường trung bình MA

Hình 2.4.1: Đường trung bình MA10, MA20, MA50

Đường MA10 (màu xanh) là ường thể hiện trung bình giá của 10 phiên liên tiếp,

ường này phản ứng nhạy bén với ường giá. Đường MA20 (màu tím) và ường MA50

(màu xám) là ường biểu hiện lần lượt cho 1 tháng giao dịch và 1 quý giao dịch, hai

ường này phản ứng chậm hơn so với ường MA10.

Từ ầu năm, khi ường MA10 cắt ường MA20 và sau ó cắt tiếp MA50 từ dưới

lên, mọi thứ úng như chỉ báo, giá cổ phiếu liên tục tăng mạnh. Bộ ba ường MA phân

kì chứng tỏ xu hướng tăng mạnh cùng với việc giá nằm trên ường MA50 cho thấy cổ

phiếu sẽ tăng trong dài hạn. Đến ngày 13/4, khi ường MA10 liên tiếp cắt 2 ường còn

lại và giá cũng cắt qua ường MA50 từ trên xuống chứng tỏ xu hướng tăng giá ã chấm

dứt và bước vào chu kì giảm. Giá cổ phiếu liên tục giảm và chạm áy ngày 21/6. Đối

với cổ phiếu MBB hiện nay, ường MA10 ã cắt 2 ường MA20 và MA50, kết hợp với

ường giá nằm trên ường MA50 cho thấy giá cổ phiếu ang có xu hướng tăng mạnh.

Áp dụng bộ ba ường chỉ báo khuyến nghị nhà ầu tư nên mua vào. 10 lOMoAR cPSD| 47879361

2.4.2. Sử dụng dải Bollinger

Hình 2.4.2: Dải Bollinger

Dải Bollinger là một chỉ báo ược sử dụng ể so sánh mức ộ biến ộng của các mức

giá liên quan trong một khoảng thời gian nhất ịnh. Qua dải Bollinger trên, ta có thể

thấy ược từ ầu năm, dải có xu hướng co thắt lại sau ó giá biến ộng sát dải bolinger

trên cho thấy xu hướng tăng giá mạnh. Đến khoảng cuối tháng 3, dải tiếp tục slideway,

ến giữa tháng 4 thì giá bám sát dải Bollinger dưới xác nhận xu hướng giảm giá. Lúc

này nhà ầu tư nên bán cổ phiếu ể giảm bớt lỗ. Hiện nay, sau khi co thắt lại tử nửa cuối

tháng 4, giá cổ phiếu MBB ang có xu hướng bám sát dải Bollinger trên cho thấy khả

năng tăng giá. Áp dụng chỉ báo này cho thấy nhà ầu tư nên tích cực mua vào.

2.4.3. Đường chỉ báo MACD 11 lOMoAR cPSD| 47879361

Hình 2.4.3: Đường chỉ báo MACD

Đường MACD (màu xanh), viết tắt của ường trung bình ộng hội tụ/phân kỳ,

là một chỉ số giao dịch ược sử dụng trong phân tích kỹ thuật của cổ phiếu. Nó ược

cho là ể lộ những thay ổi về sức mạnh, xu hướng, ộng lượng và thời gian của một

xu hướng trong giá của một cổ phiếu.

MACD ược tạo thành bởi hiệu số hai ường trung bình dài và ngắn, do vậy

MACD sẽ biến ộng quanh ngưỡng 0. MACD thường ược sử dụng với ường trung

bình mũ, ường này óng vai trò làm ường tín hiệu (màu ỏ)

Nhìn vào ường MACD, ta có thể thấy ược ngày 11/1 ường MACD có iểm giao

với ường tín hiệu và hướng i lên. Đến ngày 11/2, ường MACD cắt ường tín hiệu từ

trên xuống cho thấy chỉ báo bán, lúc này ường MA vẫn ang trong xu hướng tăng

nhưng khá yếu. Nếu nhà ầu tư chỉ sử dụng ường MA mà không kết hợp với MACD

thì sẽ bị bán chậm hơn. Qua ó, cho thấy ường MACD rất quan trọng, nó chỉ báo

mua/bán sớm hơn nên tránh thiệt hại cho nhà ầu tư. Ngày 27/6, ường MACD cắt ường

tín hiệu từ dưới lên sau chuỗi giảm sâu cho thấy xu hướng tăng giá, ngay sau ó ngày

6/7 ường MA10 cắt MA20 củng cố xu hướng tăng giá cho ường MACD. Hiện tại,

ường MACD vẫn ang nằm trên ường tín hiệu cho thấy xu hướng tăng giá vẫn ang tiếp

tục. Áp dụng ường MACD khuyến nghị nhà ầu tư nên mua vào. 12 lOMoAR cPSD| 47879361

ử dụng chỉ 2.4.4. S

số dòng tiền ADX kết hợp DMI

Hình 2.4.4: Đường chỉ báo ADX kết hợp DMI

Chúng ta kết hợp sử dụng +DI và –DI với ADX ể xác ịnh xu hướng thị trường.

Điều kiện ầu tiên là ADX phải trên 20 ể xác nhận rằng thị trường ang bắt ầu có xu hướng.

Tín hiệu mua: khi ường +DI cắt và nằm trên ường –DI, và ADX tăng vượt 20

Tín hiệu bán: khi ường +DI cắt và nằm dưới ường –DI, và ADX tăng vượt 20

Ở ầu năm, ta có thể thấy ược +DI tăng từ dưới lên trên vùng 20 và cắt -DI, cho

thấy bên mua ang chiếm ưu thế, lúc này cổ phiếu có xu hướng tăng kết hợp với ADX

tăng từ dưới lên trên 20 cho thấy xu hướng tăng mạnh. Đến giữa tháng 4, có thể thấy

bên bán ang chiếm ưu thế khi –DI cắt +DI và tăng từ dưới lên vùng 20

cho thấy xu hướng giảm, sau ó nó tiếp tục vượt qua vùng 40 và chỉ báo ADX

cũng tăng từ dưới lên trên vùng 20 cho thấy xu hướng giảm rất mạnh. Hiện nay, +DI

ang cho thấy xu hướng tăng tuy nhiên chỉ báo ADX lại ang i ngang dưới vùng 20 cho

thấy chưa có xu hướng tăng. Tuy nhiên, khi thị trường có xu hướng tăng nhà ầu tư

nên kết hợp với các chỉ báo khác như MA, MACD, Bollinger... ể ưa ra quyết ịnh chính xác hơn. lOMoAR cPSD| 47879361

ử dụng chỉ 2.4.5. S

khối lượng dòng tiền CMF

Hình 2.4.5: Đường chỉ báo CMF

Chỉ báo Chaikin Money Flow (CMF) dùng ể o Khối lượng Dòng Tiền trong

một khoảng thời gian nhất ịnh, bao gồm lực mua và bán chứng khoán cho một khoảng

thời gian. Sau ó CMF tổng hợp khối lượng dòng tiền cho một khoảng thời gian trong

quá khứ do người dùng xác ịnh. Có thể sử dụng bất kỳ khoảng thời gian trong quá

khứ nào tuy nhiên các thiết lập phổ biến nhất là 20 hoặc 21 ngày. Giá trị của dòng tiền

Chaikin dao ộng từ 1 ến -1. CMF có thể ược sử dụng như là một cách ể ịnh lượng

thêm những thay ổi trong lực mua và bán và có thể giúp dự oán những thay ổi trong

tương lai và do ó dự oán ược các cơ hội giao dịch.

CMF trên mức 0 là tín hiệu mua và ngược lại. Qua biểu ồ ta có thể thấy ược

ngày 25/2, CMF cắt mức 0 từ trên xuống cho thấy tín hiệu bán, lúc này thị trường vẫn

chưa vào trend giảm, nhưng qua CMF ta có thể thấy ược tín hiệu bán, nếu nhà ầu tư

quan tâm ến chỉ báo này thì có thể tránh ược một chu kì giảm sâu của cổ phiếu MBB.

Hiện tại CMF ang ở trên ngưỡng 0 cho thấy tín hiệu mua. Nhà ầu tư có thể mua cổ

phiếu MBB trong ngắn hạn và theo dõi các chỉ báo khác. 14