Báo cáo đề tài thực tập tại Ngân hàng Thương mại Cổ phần Quân Đội | Trường Đại học Công Nghệ Đông Á

Báo cáo đề tài thực tập tại Ngân hàng Thương mại Cổ phần Quân Đội | Trường Đại học Công Nghệ Đông Á. Tài liệu gồm 19 trang giúp bạn tham khảo, củng cố kiến thức và ôn tập đạt kết quả cao trong kỳ thi sắp tới. Mời bạn đọc đón xem!

Môn: Thực tập cuối khóa 11 tài liệu

Trường: Trường Đại học Công Nghệ Đông Á 216 tài liệu

Tác giả:

Preview text:

LỜI NÓI ĐẦU

Ngân hàng là một trong những tổ chức tài chính quan trọng nhất của

nền kinh tế. Trong những năm gần đây, khi mà nền kinh tế nước ta thoát khỏi

cơ chế bao cấp, dần chuyển bước sang nền kinh tế thị trường thì ngân hàng

càng khẳng định được vai trò quan trọng của mình trong nền kinh tế. Với vai

trò đó, các ngân hàng, đặc biệt là các ngân hàng thương mại, luôn không

ngừng phấn đấu để phát triển, khẳng định vị thế của chính mình và góp sức

trong việc phát triển nền kinh tế. Để làm được điều đó, các ngân hàng phải

chú trọng đến công tác nghiên cứu, đánh giá, phân tích trên mọi khía cạnh của

kinh doanh ngân hàng, từ đó rút ra những kinh nghiệm, đưa ra những chính

sách, biện pháp, chiến lược hành động phù hợp nhất cho ngân hàng mình.

Sau một thời gian ngắn thực tập tại Ngân hàng Thương mại Cổ phần

Quân đội, em đã hoàn thành bản báo cáo thực tập tổng hợp với những thông

tin chung về sự hình thành, hoạt động và phát triển, tình hình kinh doanh và

các phương hướng hoạt động của ngân hàng.

Qua bản báo cáo này, em xin chân thành gửi lời cảm ơn tới cô giáo

hướng dẫn thực tập của em là Nguyễn Thị Thanh Tâm, các cô chú, anh chị

làm việc tại ngân hàng Thương mại cổ phần Quân Đội đã hướng dẫn và giúp

đỡ em hoàn thành bản báo cáo này!

Em xin chân thành cảm ơn!

CHƯƠNG I : GIỚI THIỆU KHÁI QUÁT VỀ NGÂN HÀNG TMCP QUÂN ĐỘI

I – QUÁ TRÌNH HÌNH THÀNH VÀ PHÁT TRIỂN CỦA NGÂN HÀNG TMCP QUÂN ĐỘI.

1 – Quá trình hình thành và phát triển của Ngân hàng TMCP Quân Đội.

Ngân hàng thương mại cổ phần Quân đội (NHTMCP Quân đội) (gọi tắt là Ngân

hàng Quân đội) được thành lập vào ngày 04/11/1994 theo giấy phép số 0054/NH –

GP, do Ngân hàng nhà nước cấp ngày 14/09/1994 và giấy chứng nhận đăng ký kinh

doanh số 060297, do sở Kế hoạch - Đầu tư Hà Nội cấp ngày 30/09/1994 (sửa đổi

ngày 27/12/2002) dưới hình thức là ngân hàng cổ phần, chuyên kinh doanh về tiền

tệ, tín dụng và dịch vụ ngân hàng với mục đích phục vụ các doanh nghiệp Quân đội

sản xuất quốc phòng và làm kinh tế.

Ngân hàng Quân Đội có hội sở chính tại số 3 Liễu Giai, Ba Đình, Hà Nội. Ngân

hàng có 11 sáng lập viên đó là : -

Tổng công ty bay dịch vụ. - Công ty GAET - Nhà máy Z113 - Công ty PESCO - Công ty may 28 -

Công ty cơ diện vật liệu nổ 31 - Công ty Tây Hồ -

Tổng công ty xây dựng 11 (Thành An) -

Và một số thể nhân khác đóng góp

Với số vốn đóng góp lúc thành lập là 20 tỷ đồng. Ngân hàng Quân đội là một

pháp nhân hạch toán kinh tế độc lập, có quyền tự chủ trong hoạt động kinh doanh,

có tài khoản tại Ngân hàng nhà nước. Thời hạn cấp phép hoạt động là 50 năm, tuy

nhiên có thể xin ra hạn khi hết hạn hoạt động.

Ngân hàng Quân đội ra đời với mục đích kinh doanh tiền tệ, dịch vụ ngân hàng,

phục vụ chủ yếu các doanh nghiệp Quân đội tham gia làm kinh tế, các dự án quốc

phòng. Tuy nhiên, cùng với sự phát triển lớn mạnh của nền kinh tế, và cũng để phù

hợp với mục tiêu kinh doanh trong thời kỳ mới thì Ngân hàng cũng còn đóng vai trò

là một ngân hàng thương mại trong nền kinh tế thị trường. Khách hàng mà Ngân

hàng Quân Đội phục vụ khá đa dạng, bao gồm các cá nhân, doanh nghiệp thuộc mọi

thành phần kinh tế trong đó có doanh nghiệp Nhà nước, doanh nghiệp tư nhân,

doanh nghiệp có vốn đầu tư nước ngoài có nhu cầu vay vốn, thanh toán, kinh doanh

ngoại tệ....của các doanh nghiệp.

Phương châm hoạt động của Ngân hàng Quân Đội là hoạt động an toàn, hiệu

quả và luôn luôn đặt lợi ích của khách hàng gắn liền với lợi ích của Ngân hàng.

Trong những năm qua, Ngân hàng Quân Đội luôn là người đồng hành tin cậy của

khách hàng và uy tín của Ngân hàng càng được củng cố và phát triển.

Sự tăng trưởng về vốn và quy mô hoạt động của Ngân hàng luôn ổn định và liên

tục trong hơn 12 năm hoạt động. Vốn điều lệ, tổng tài sản cũng như lợi nhuận trước

thuế của Ngân hàng tăng liên tục.

Cùng với kết quả kinh doanh tăng trưởng vượt bậc, những năm qua MB đã triển

khai hàng loạt chương trình phục vụ yêu cầu phát triển, đầu tư năng lực kinh doanh.

Đó là từng bước chuyển dịch theo mô hình quản lý tập trung, hình thành hội sở, sở

giao dịch đi đôi với phát triển mạng lưới kinh doanh, đầu tư phương tiện, tăng

cường an ninh. Đến cuối năm 2006, ngoài 300 ngân hàng đại lý thuộc 56 quốc gia

đảm bảo giao dịch thanh toán với tất cả các châu lục, MB đã có 25 chi nhánh, phòng

giao dịch tại các trung tâm kinh tế lớn như Hà Nội, Hải Phòng, Đà Nẵng, TP HCM;

2 công ty trực thuộc và Hội sở chính được chuyển về toà nhà Ngân hàng Quân Đội

tại số 3 Liễu Giai, Ba Đình, Hà Nội. Đồng thời đã triển khai hàng loạt dự án,

chương trình nằm trong mục tiêu phát triển 2006-2010. Chỉ tính riêng những tháng

cuối năm 2006, nhiều cam kết, thoả thuận giữa MB và các đối tác trong và ngoài

nước đã được ký kết, góp phần nâng cao vị thế của MB trên thị trường tài chính.

Trong đó nổi bật phải kể đến các đối tác uy tín như Tổng công ty Viễn thông Quân

đội, Ngân hàng Citibank, Temenos Thuỵ sỹ…

Trong suốt chặng đường hơn 12 năm hình thành và phát triển, Ngân hàng Quân

Đội luôn chú trọng đổi mới hoạt động, đầu tư phát triển nguồn nhân lực và ứng

dụng công nghệ mới. Chính vì vậy, chất lượng dịch vụ của Ngân hàng liên tục được

cải thiện, mang lại cho khách hàng sự yên tâm, thuận tiện và hiệu quả khi sử dụng

các dịch vụ của Ngân hàng Quân Đội.

2.2 - Bộ máy tổ chức của Ngân hàng Quân Đội:

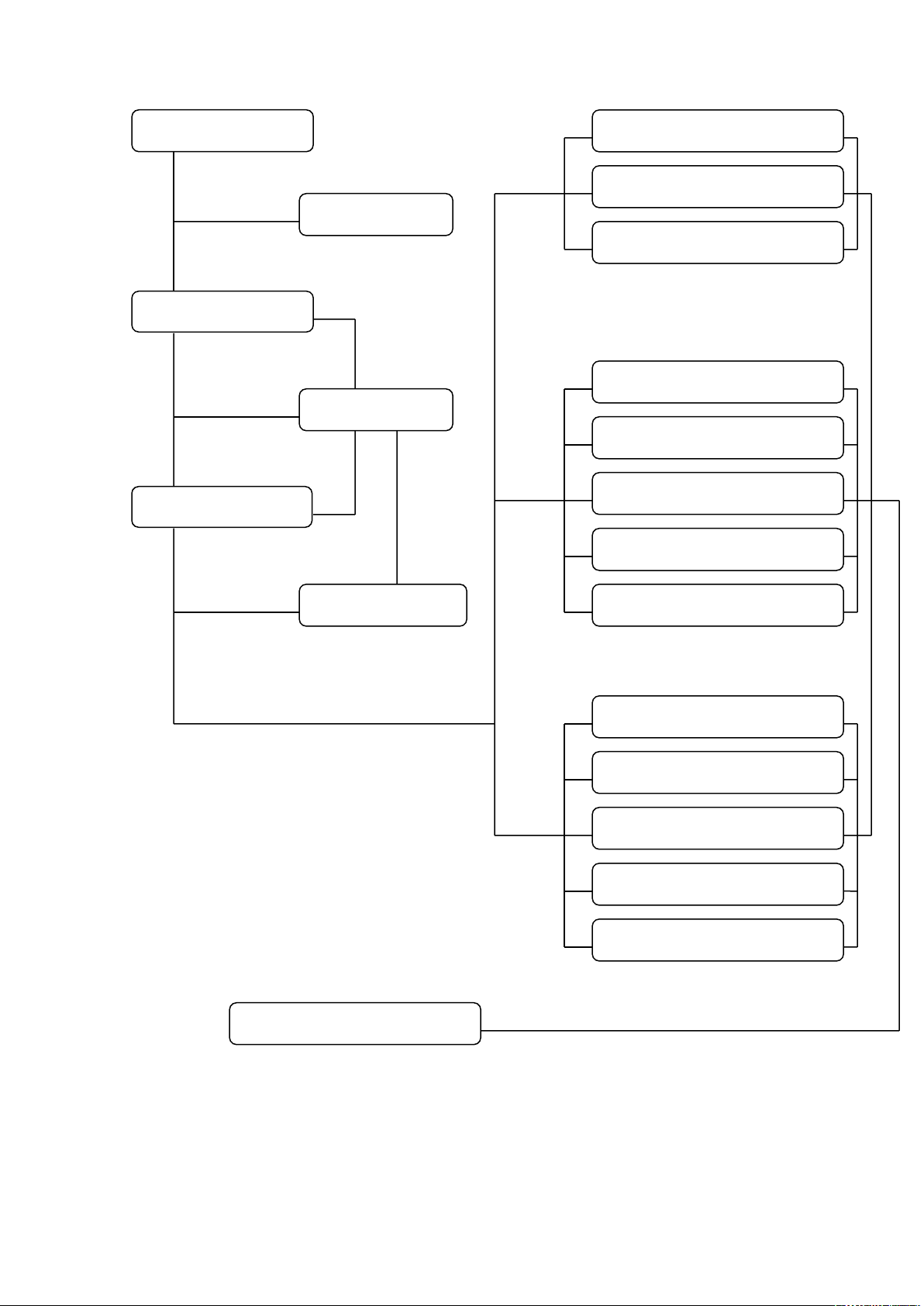

2.2.1 – Sơ đồ bộ máy tổ chức:

Hình 1: Sơ đồ bộ máy tổ chức của NHQĐ

Đại hội đồng cổ đông Cty CK Thăng Long Cty AMC Ban kiểm soát P. Đầu tư & Dự án Hội đồng quản trị

Khối mạng lưới bán hàng Uỷ ban cao cấp Khối Treasury Khối khách hàng cá nhân Tổng giám đốc Khối khách hàng DN P. ktra ksoát nội bộ Khối quản lý tín dụng P. KHTH & Pháp chế Trung tâm công nghệ TT

Khối TC – Nhân sự - Hchính P. tài chính kế toán P. NCPT & XD chính sách

Sở giao dịch & các chi nhánh

2.2.2. Khái quát về chức năng và nhiệm vụ của các phòng ban.

Đại hội đồng cổ đông, là cơ quan quyết định cao nhất của NHTMCP Quân

đội. Mỗi cổ đông đại diện cho một lá phiếu khi bầu cử và quyết định tại đại hội, các

quyết định được thực hiện theo sự nhất trí của đa số cổ đông. Đại hội cổ đông bầu

ra chủ tịch hội đồng cổ đông, ban kiểm soát.

Chức năng của Đại hội đồng cổ đông là :

Thảo luận và thông qua báo cáo của Hội đồng quản trị về các kết quả kinh

doanh, quyết định các vấn đề liên quan đến chủ trương định hướng phát triển Ngân hàng...

Thành lập công ty trực thuộc, chia tách, sát nhập, hợp nhất...

Quyết định cơ cấu tổ chức, bộ máy quản lý, quy chế, quỹ lương...

Quyết định phương án xây dựng cơ sở vật chất và trang bị kĩ thuật; Thông qua

phương án mua, góp vốn cổ phần

Hội đồng quản trị, là cơ quan quản trị cao nhất của ngân hàng giữa hai kỳ đại

hội. Hội đồng quản trị do đại hội đồng bầu ra gồm từ 5 đến 12 thành viên, được bầu

hoặc bãi miễn với đa số phiếu tại đại hội đồng bằng thể thức bỏ phiếu kín. Chủ tịch,

phó chủ tịch hội đồng quản trị do các thành viên hội đồng quản trị bầu ra hoặc bãi

miễn bằng thể thức bỏ phiếu hoặc biểu quyết. Hội đồng quản trị có nhiệm vụ quản

trị công tác xây dựng chính sách, quy chế, các mục tiêu kinh doanh và quản lý giám

sát trong toàn bộ hệ thống

Tổng giám đốc : có nhiệm vụ điều hành và chịu trách nhiệm về hoạt động kinh

doanh theo đúng pháp luật, điều lệ của Ngân hàng; trình Hội đồng quản trị các báo

cáo theo đúng quy định hiện hành về tình hình hoạt động tài chính và kết quả kinh doanh.

Tổng giám đốc có chức năng xây dựng và tổ chức thực hiện: phương án huy

động vốn, sử dụng vốn có hiệu quả, bảo toàn và phát triển vốn; trực tiếp chỉ đạo bộ

máy, kiểm tra hoạt động kinh doanh.

Tổng giám đốc có thể ban hành các quy chế, quy trình nghiệp vụ kĩ thuật, quản

lý trong kinh doanh và nội quy bảo mật; Bổ nhiệm, bãi nhiệm các chức danh quản

lý của Ngân hàng; đại diện cho Ngân hàng trong quan hệ quốc tế; báo cáo Hội đồng

quản trị, Ngân hàng Nhà nước, cung cấp tài liệu cho Ban kiểm soát về kết quả hoạt động kinh doanh.

Ban kiểm soát: là những người thay mặt cổ đông kiểm soát mọi hoạt động kinh

doanh, quản trị và điều hành NHTMCP Quân đội. Thành viên của ban kiểm soát

không đồng thời là thành viên hội đồng quản trị.

Văn phòng: có chức năng làm các công việc như :Lễ tân, đối ngoại, quản lý

đội xe.... Quản lý tài sản làm việc, trang thiết văn phòng và các khoản chi phí văn

phòng, quản lý xây dựng cơ bản nội bộ.

Phòng kế hoạch tổng hợp: phòng này có chức năng quản lý, thu thập, xử lý các

thông tin tổng hợp cho ban lãnh đạo Ngân hàng, xây dựng kế hoạch kinh doanh, các

chính sách, chiến lược phát triển nhân sự, các kế hoạch đào tạo cán bộ trình hội

đồng quản trị phê duyệt, quan hệ công chúng, marketing và quảng cáo, công tác pháp chế.

Phòng công nghệ thông tin: có chức năng quản lý và đảm bảo sự an toàn, hiệu

quả, chính xác, nhanh chóng trong hoạt động của hệ thống thông tin của Ngân hàng.

Xây dựng chiến lược phát triển công nghệ thông tin trình hội đồng quản trị phê

duyệt, phối hợp với bộ phận nghiên cứu phát triển và các phòng nghiệp vụ nhằm

triển khai các giải pháp, các ứng dụng mới trong công tác phát triển sản phẩm của Ngân hàng. Phòng kế toán:

Bộ phận kế toán tài chính: chức năng của bộ phận này là xây dựng kế hoạch tài

chính cho các bộ phận nghiệp vụ và chi nhánh, kiểm soát việc thực hiện kế hoạch

tài chính và xây dựng các báo cáo tài chính phục vụ ban lãnh đạo và các đơn vị có

liên quan, thanh quyết toán tài chính các hoạt động kinh doanh và đầu tư cho các

phòng nghiệp vụ, các chi nhánh và công ty trực thuộc, xây dựng chế độ chính sách

kế toán áp dụng trong toàn hệ thống, xây dựng hệ thống đánh giá hiệu quả hoạt

động cho từng bộ phận nghiệp vụ và chi nhánh.

Bộ phận thanh toán bù trừ, kế toán cho vay, kế toán kinh doanh ngoại tệ: bộ

phận này có chức năng kiểm soát sau các giao dịch kinh doanh (tính đúng đắn, đầy

đủ, hợp lý....), xủ lý các giao dịch (hạch toán, thanh toán...).

Phòng tín dụng : là phòng có chức năng tham mưu cho hội đồng tín dụng và

đầu tư, xây dựng định hướng, chính sách và các hạn mức tín dụng trình hội đồng tín

dụng và đầu tư xem xét, kiểm tra, giám sát việc tuân thủ chính sách và các hạn mức

tín dụng; quản lý các khoản nợ xấu, thẩm định, tái thẩm định các dự án.

Phòng quản lý dự án: có chức năng

Tham mưu cho hội đồng tín dụng và đầu tư,

Nghiên cứu đề xuất xây dựng chính sách đầu tư trình hội đồng tín dụng và đầu tư Ngân hàng xem xét,

Quản lý các hoạt động đầu tư của Ngân hàng như: góp vốn liên doanh liên kết,

mua cổ phần các tổ chức khác; Quản lý thống nhất các khoản đầu tư gián tiếp, trực

tiếp của Ngân hàng Quân đội; đầu mối và theo dõi quản lý danh mục đầu tư. Đầu tư tài chính

Thẩm định dự án đầu tư xin vay vốn và cho vay các dự án trung và dài hạn có quy mô lớn

Tham gia các đề án nghiên cứu phát triển: phát triển mạng lưới, nghiên cứu và

phát triển sản phẩm của Ngân hàng; tổng hợp thông tin.

Tham gia các hoạt động khác theo sự phân công của ban lãnh đạo Ngân hàng.

Phòng thanh toán và quan hệ quốc tế : phòng có chức năng

Quản lý và bảo đảm sự hoạt động an toàn, hiệu quả trong việc cung ứng các dịch

vụ thanh toán quốc tế trong toàn hệ thống

Kiểm tra, kiểm soát tính hợp lệ, chính xác và đầy đủ của chứng từ và các lệnh

thanh toán xuất nhập khẩu của khách hàng

Xử lý các lệnh thanh toán (hạch toán, thực hiện lệnh...)

Đảm nhiệm dịch vụ ngân hàng đại lý và quan hệ quốc tế.

Phòng kiểm toán nội bộ :phòng có chức năng

Kiểm tra, kiểm soát, đảm bảo việc thực hiện quy chế chính sách của Ngân hàng

và các quy định của pháp luật trong toàn hệ thống

Đánh giá mức độ an toàn, xây dựng quy trình, quy chế đảm bảo giảm thiểu rủi

ro trình hội đồng quản trị phê duyệt

Kiểm toán hoạt động của Ngân hàng, phối kết hợp với bộ phận kế toán tài chính

trong công tác quyết toán tài chính cho các hoạt động kinh doanh và đầu tư

Xây dựng các báo cáo độc lập gửi ban điều hành, hội đồng quản trị, ban kiểm

soát, hỗ trợ ban kiểm soát trong công tác kiểm tra, giám sát hoạt động của toàn hệ thống .

Phòng ngân quỹ : có nhiệm vụ quản lý kho quỹ và duy trì hợp lý lượng tiền

mặt và giấy tờ có giá đảm bảo khả năng thanh toán cho các quầy giao dịch, thực

hiện chi trả hoặc thu nhận các giao dịch tiền mặt có giá trị lớn.

Phòng Marketing: nhiệm vụ của phòng Marketing là tạo ra mối quan hệ giữa

khách hàng với ngân hàng; duy trì khách hàng hiện tại và thu hút khách hàng mới;

xây dựng phong cách chăm sóc khách hàng

Phòng giao dịch : phòng làm nhiệm vụ tiếp nhận, xử lý các lệnh thanh toán

của khách hàng đến giao dịch, trực tiếp chi trả các giao dịch tiền mặt có giá trị nhỏ

(dưới 300 triệu), giải đáp, hướng dẫn khách hàng sử dụng sản phẩm dịch vụ của Ngân hàng .

Phòng Treasury: có chức năng nhiệm vụ của Treasury là kinh doanh tiền tệ :

Hoạt động vay và cho vay ( thiếu tiền thì vay về, thừa thì cho vay ra)

Kinh doanh ngoại hối : kinh doanh ngoại tệ và ký quỹ

Quản lý dự trữ bắt buộc; quản lý thanh khoản

Giá vốn nội bộ : cung cấp giá vốn nội bộ để tính toán chính xác hiệu quả của

từng hoạt động, từng cá nhân, không làm thay đổi lợi nhuận của Ngân hàng, giảm thiểu rủi ro

Chi nhánh cấp I, cấp II:

Các chi nhánh cấp II của Ngân hàng Quân đội nhìn chung có quy mô nhỏ, nhân

sự ít, do vậy tính chuyên môn riêng biệt là chưa có mà thường hoạt động theo hình

thức kiêm nhiệm, mỗi cán bộ có thể kiêm nhiệm nhiều chức năng, từ thẩm định ban

đầu, quyết định và theo dõi sau khi đã ra quyết định.

Các chi nhánh cấp I thì nhìn chung có quy mô lớn hơn, đã có sự chuyên môn

hoá ở một vài bộ phận, mức độ độc lập của chi nhánh với hội sở là tương đối cao,

hạn mức tín dụng đối với chi nhánh cũng cao hơn so với chi nhánh cấp II.

II – TÌNH HÌNH HOẠT ĐỘNG CỦA NGÂN HÀNG TMCP QUÂN ĐỘI TRONG THỜI GIAN QUA

2.1 Vài nét về hoạt động kinh doanh trong những năm gần đây:

Ngân hàng Quân đội đi vào hoạt động với số vốn điều lệ chỉ là 20 tỷ đồng, có

một trụ sở duy nhất tại Hà Nội, với 25 cán bộ công nhân viên. Tuy nhiên trong suốt

quá trình hoạt động, do có sự thống nhất và nhất trí cao của lãnh đạo hội đồng quản

trị và điều hành, sự nhiệt tình và tích cực học hỏi, có trách nhiệm của đội ngũ cán

bộ công nhân viên, sự giúp đỡ tích cực của các ngành hữu quan, các cổ đông, các

khách hàng, ngân hàng bạn nên Ngân hàng Quân đội đã giành được những kết quả đáng khích lệ.

Với những thắng lợi sau 10 năm phát triển ổn định 1994-2005, năm 2006, Ngân

hàng Quân Đội đã có được sự tăng trưởng toàn diện ở tất cả các lĩnh vực được đề ra

trong mục tiêu của chương trình cải tổ 2005-2008. Đó là việc tập trung cao cho

chiến lược phát triển nguồn nhân lực, đổi mới công nghệ, mở rộng kinh doanh, đa

dạng hoá sản phẩm, nâng cao chất lượng dịch vụ, xây dựng thương hiệu, tạo dựng

văn hoá công ty, tăng cường hợp tác với các đối tác trong và ngoài nước, phát triển

nguồn lực tài chính với phương châm tăng trưởng, chất lượng và công khai minh bạch...

Những kết quả đạt được trong hoạt động kinh doanh năm 2006 là một minh

chứng hết sức sinh động cho những thành công của MB trong lộ trình tái cơ cấu tổ

chức để tồn tại và phát triển bền vững.

So với năm 2005, năm 2006 vốn chủ sở hữu của Ngân hàng tăng 32,5%, vốn

huy động tăng 42%, tổng tài sản đạt 8.215 tỷ đồng, lợi nhuận trước thuế của Ngân

hàng là 148,7 tỷ đồng, tăng 40,5%... Năm 2006 Ngân hàng có được sự tăng trưởng

gấp hai lần so với năm 2004.

Các hoạt động đầu tư, liên doanh liên kết, hoạt động của các công ty trực thuộc

đã có những chuyển biến sâu sắc và hết sức tích cực, bước đầu đã được những sự

thành công. Đặc biệt cuối năm 2006 Ngân hàng đã có được một danh mục đầu tư

hết sức khả quan, các loại cổ phiếu, trái phiếu trong danh mục đều được chọn lựa và

có mức tăng trưởng khá.

Cơ sở hạ tầng kiểm soát rủi ro đang từng bước được hoàn thiện, các hoạt động

kiểm tra kiểm soát, kiểm toán nội bộ được coi trọng và hoạt động ngày càng hiệu

quả hướng tới một chuẩn mực: an toàn, tuân thủ, công khai và minh bạch.

Cùng với kết quả kinh doanh tăng trưởng vượt bậc, những năm qua MB đã triển

khai hàng loạt chương trình phục vụ yêu cầu phát triển, đầu tư năng lực kinh doanh.

Đó là từng bước chuyển dịch theo mô hình quản lý tập trung, hình thành hội sở, sở

giao dịch đi đôi với phát triển mạng lưới kinh doanh, đầu tư phương tiện, tăng

cường an ninh. Đến cuối năm 2006, ngoài 300 ngân hàng đại lý thuộc 56 quốc gia

đảm bảo giao dịch thanh toán với tất cả các châu lục, MB đã có 25 chi nhánh, phòng

giao dịch tại các trung tâm kinh tế lớn như Hà Nội, Hải Phòng, Đà Nẵng, TP HCM;

2 công ty trực thuộc và Hội sở chính được chuyển về toà nhà Ngân hàng Quân Đội

tại số 3 Liễu Giai, Ba Đình, Hà Nội. Đồng thời đã triển khai hàng loạt dự án,

chương trình nằm trong mục tiêu phát triển 2006-2010. Chỉ tính riêng những tháng

cuối năm 2006, nhiều cam kết, thoả thuận giữa MB và các đối tác trong và ngoài

nước đã được ký kết, góp phần nâng cao vị thế của MB trên thị trường tài chính.

Trong đó nổi bật phải kể đến các đối tác uy tín như Tổng công ty Viễn thông Quân

đội, Ngân hàng Citibank, Temenos Thuỵ Sỹ…

Ngoài những hoạt động nêu trên, trong những năm qua MB đã có những bước đi

quan trọng trong việc đầu tư năng lực kinh doanh với những sự kiện như : khánh

thành toà nhà Hội sở chính, nâng cấp chi nhánh Điện Biên Phủ, đầu tư mới phương

tiện làm việc, tăng cường hệ thống an ninh, khai trương hội sở, sở giao dịch, các chi

nhánh quận Hoàn Kiếm, Đống Đa, Tây Hồ(Hà Nội), Gò Vấp(TPHCM), Vĩnh

Trung(Đà Nẵng), Ngô Quyền(Hải Phòng)… Đồng thời Ngân hàng cũng đã tuyển

dụng bổ sung trên 200 cán bộ nhân viên có kinh nghiệm, các sinh viên tốt nghiệp có

chất lượng cao ở trong và ngoài nước, góp phần bổ sung quan trọng cho nguồn nhân lực cho Ngân hàng.

Với những kết quả đạt được trong 11 năm qua, Ngân hàng đã đưa ra những mục

tiêu đầy tham vọng nhưng rất hiện thực cho năm 2006: đạt tốc độ tăng trưởng toàn

diện tư 20% đến 40% so với năm 2006, đảm bảo tốt yêu cầu về tăng trưởng, an toàn

và hiệu quả. Trong đó, Ngân hàng phấn đấu tăng mức tổng tài sản lên 11.500 tỷ

đồng, tổng vốn huy động tăng 31%, dư nợ tăng 29,7% trong năm 2006. Ngoài ra

MB cón có kế hoạch tăng vốn chủ sỡ hữu lên tối thiểu 1.000 tỷ đồng vào cuối năm

2006; xem xét tìm kiếm một định chế tài chính để bổ sung vào danh sách cổ đông

chiến lược và thành lập công ty quản lý quỹ, MB cũng sẽ mở thêm 15 chi nhánh và

phòng giao dịch mới tại các địa bàn quan trọng như Hà Nội, Hải Phòng, Huế, Đà

Nẵng, Quy Nhơn, TPHCM, Cần Thơ…

2.2. Kết quả hoạt động kinh doanh trong những năm qua

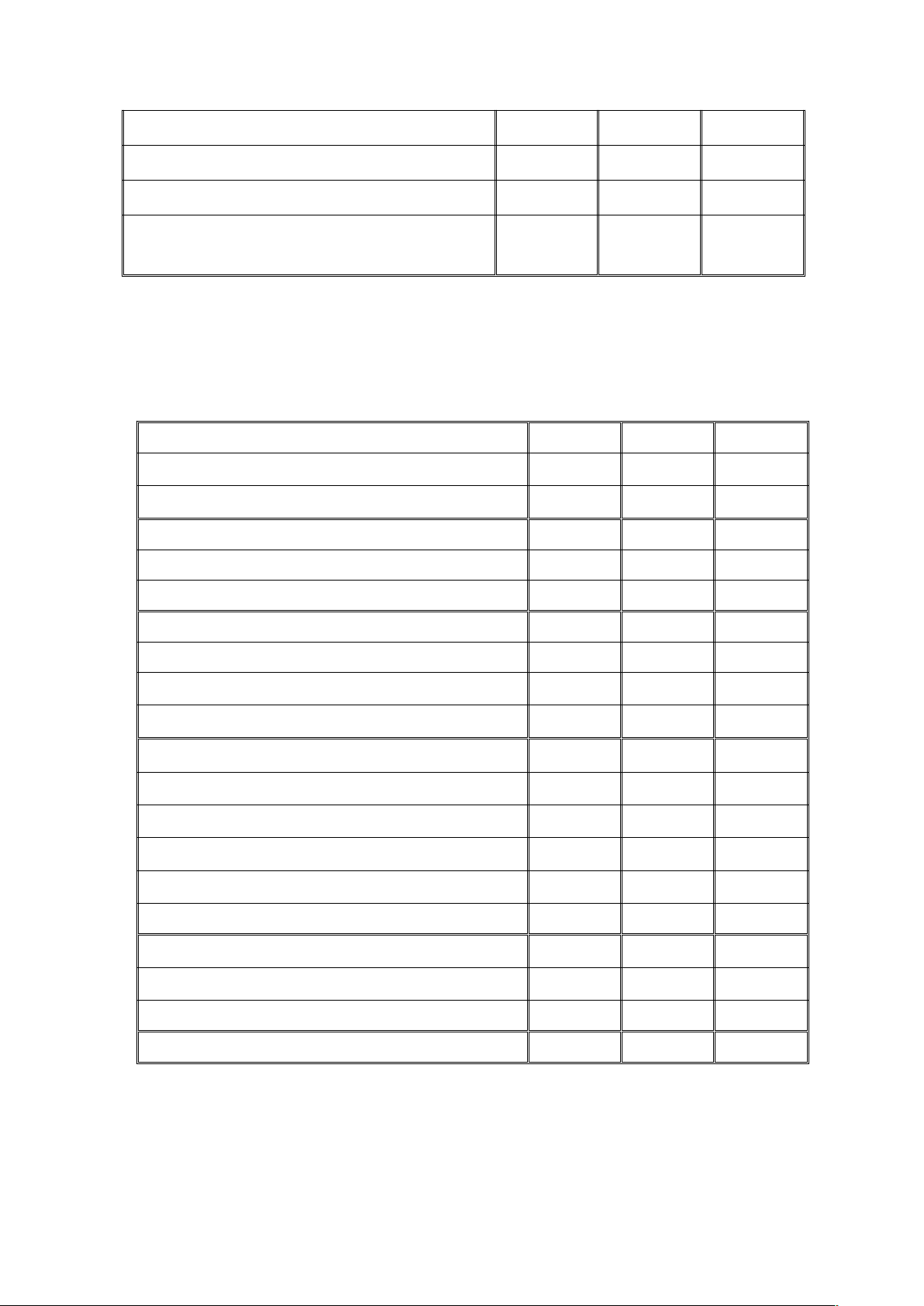

Bảng 1 : BẢNG CÂN ĐỐI KẾ TOÁN

(Đơn vị: triệu VNĐ) 2004 2005 2006 Tài sản Tiền mặt 46.598 67.411 89.390

Tiền gửi tại NHNN Việt Nam 239.170 93.372 118.460

Tiền gửi tại các tổ chức tín dụng khác 808.087 2.571.529 2.951.282 Chứng khoán đầu tư 71.761 63.017 477.933

Cho vay và ứng trước cho khách hàng 2.691.422 3.455.160 4.218.138 Các khoản đầu tư 64.548 95.156 123.302 Tài sản cố định 30.195 92.955 107.508 Tài sản khác 79.712 70.340 128.920 4.031.493 6.509.140 8.214.933 Công nợ

Tiền gửi và tiền vay từ các tổ chức tín dụng khác 785.838 367.136 1.049.186

Tiền vay từ NHNN Việt Nam 14.880 14.880 226.701 Các nguồn vốn vay khác 46.824 52.454 82.013

Tiền gửi của khách hàng 2.768.397 5.520.607 6.069.812

Dự phòng chung cho các cam kết phát hành - - 5.079

Các khoản phải trả khác 31.914 66.507 128.315

Dự phòng thuế phải trả 5.336 5.817 17.229 3.653.189 6.027.401 7.578.335 Vốn điều lệ 280.000 350.000 450.000

Thặng dư vốn cổ phần - 8.975 230.975

Lợi nhuận chưa phân phối 59.195 76.971 105.350 Các quỹ 39.109 45.793 57.273 4.031.493 6.509.140 8.214.933

Các khoản mục ngoại bảng Thư tín dụng 1.178.086 5.991.381 2.867.480 Bảo lãnh 610.030 595.836 1.159.878

Các hợp đồng ngoại hối 46.824 - 111.655 Không có Không có

Cam kết cho vay chưa giải ngân 275.996 thông tin thông tin

( Trích từ Báo cáo thường niên 2006 – NHQĐ)

Bảng 2 : BÁO CÁO KẾT QUẢ KINH DOANH

(Đơn vị: triệu VNĐ) 2004 2005 2006

Thu nhập tiền lãi và các khoản thu nhập tương tự 208.526 301.772 476.461

Chi phí tiền lãi và các chi phí tương tự (124.312) (159.700) (236.544)

Thu nhập tiền lãi ròng 84.214 142.072 239.917

Thu phí dịch vụ và hoa hồng - 19.431 27.955

Chi phí dịch vụ và hoa hồng - (2.988) (5.848)

Thu nhập phí dịch vụ và hoa hồng ròng 11.090 16.443 22.107

Thu nhập ròng từ kinh doanh ngoại hối 3.217 5.648 3.154

Thu nhập ròng từ hoạt động đầu tư - 820 4.659

Thu nhập từ các hoạt động kinh doanh khác 19.192 8.843 30.155

Tổng thu nhập từ hoạt động kinh doanh 117.713 173.826 299.992

Lương và các chi phí liên quan (10.984) (16.047) (27.061)

Dự phòng các khoản cho vay và ứng trước khó đòi (17.255) (20.746) (71.390)

Dự phòng các chung cho các cam kết phát hành - - (5.079)

Khấu hao và phân bố tài sản cố định (2.809) (4.608) (10.528) Chi phí quản lý chung (14.126) (28.386) (37.319)

Tổng chi phí từ hoạt động kinh doanh (45.174) (69.787) (151.377)

Lợi nhuận trước thuế 72.539 104.039 148.615

Chi phí thuế thu nhập doanh nghiệp (21.686) ( 28 .656) (39.570)

Lợi nhuận sau thuế 50.853 75.383 109.045

( Trích từ Báo cáo thường niên 2006 – NHQĐ)

Một số chỉ tiêu tài chính chủ yếu:

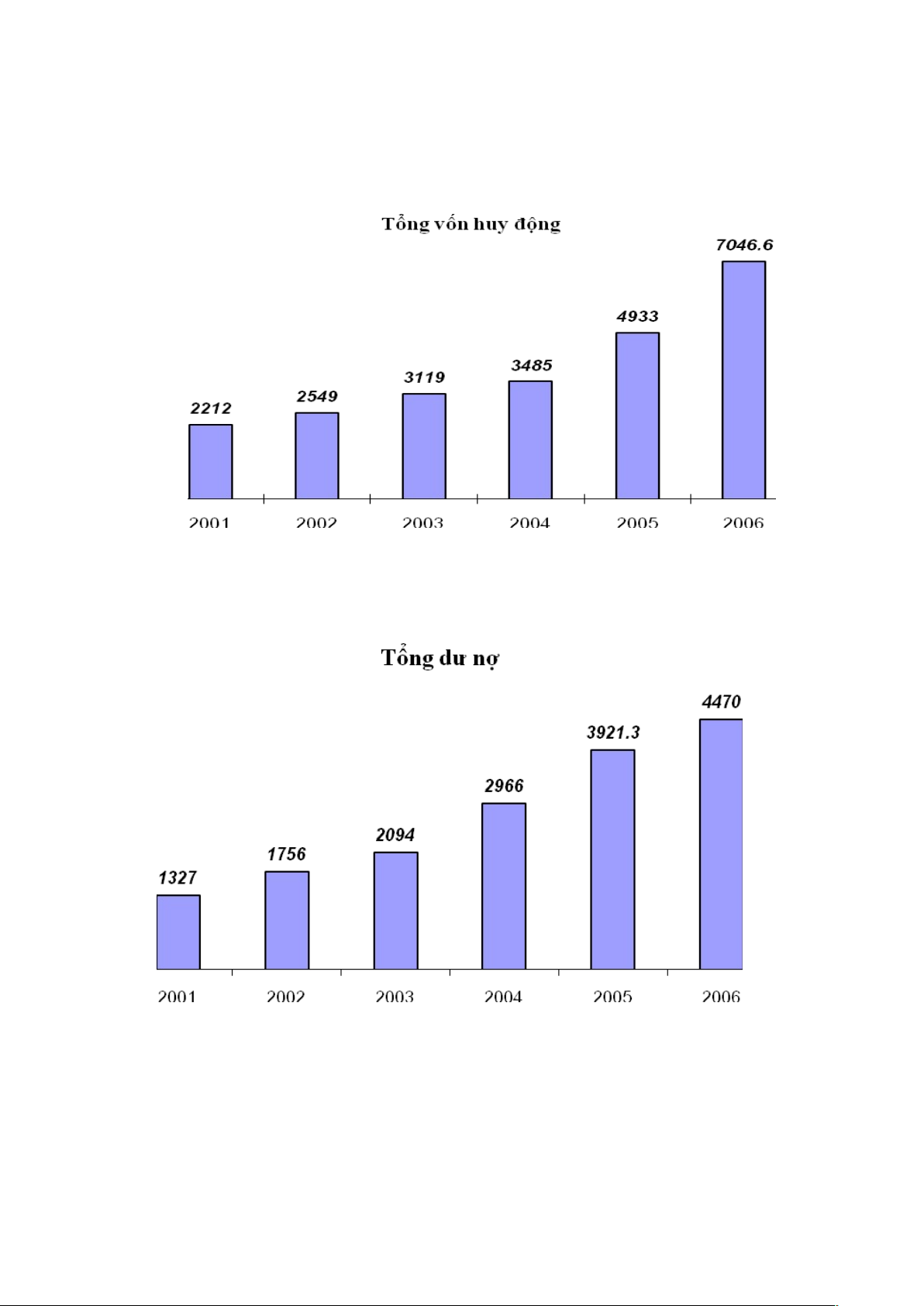

Hình 2: Tổng vốn huy động

(Đơn vị: tỷ đồng)

Hình 3: Tổng dư nợ

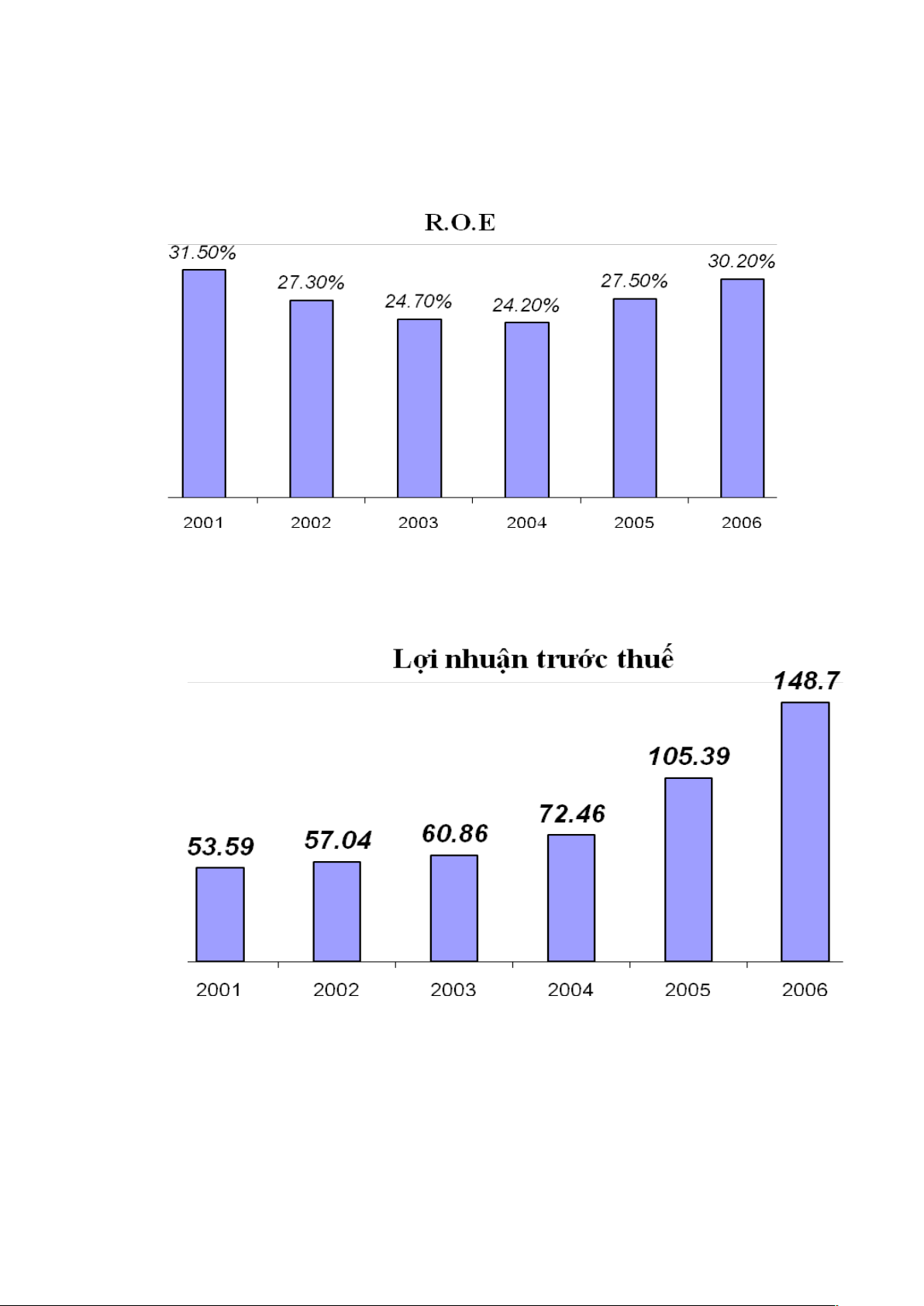

(Đơn vị: tỷ đồng) Hình 4 : R.O.E (Đơn vị : %)

Hình 5: Lợi nhuận trước thuế

(Đơn vị: tỷ đồng)

( Trích từ Báo cáo thường niên 2006 – NHQĐ)

Huy động vốn của MB được Ngân hàng Nhà Nước đánh giá cao trên thị

trường liên ngân hàng.

Năm 2005, tổng nguồn vốn huy động của Ngân hàng có sự tăng trưởng vượt

bậc, đạt 4.933 tỷ đồng, tăng 42% so với năm 2004 và đạt 120% kế hoạch năm. Cơ

cấu huy động vốn của Ngân hàng đang tiếp tục tăng trưởng theo chiều hướng tốt,

đặc biệt là lượng tiền gửi từ dân cư tăng lên đáng kể bằng 1.82 lần so với năm 2004.

Vốn huy động từ các tổ chức kinh tế tăng 64,57%.

Tính đến 30/12/2006, tổng nguồn vốn huy động của Ngân hàng đạt 7.046.82 tỷ

đồng, tăng 42.7% so với đầu năm. Cơ cấu huy động vốn được đảm bảo theo chiều

hướng tốt. Trong đó lượng vốn huy động từ dân cư tăng trưởng khá, tăng 160% so

với đầu năm. Đây là kết quả có được từ những thành công của hai chương trình

“Tiết kiệm dự thưởng” và “Tiết kiệm có thưởng” và rất nhiều nỗ lực nâng cao chất

lượng dịch vụ, tăng cường quảng bá hình ảnh, thương hiệu của MB. Trong năm

2006, MB còn tham gia khá tích cực trên thị trường liên ngân hàng với mục đích

kinh doanh để thu lợi nhuận và nâng cao được tính thanh khoản. Những kết quả đạt

được trên thị trường liên Ngân hàng đã được Ngân hàng Nhà nước đánh giá cao.

Với những kết quả như vậy, tổng tài sản của MB đến 31/12/2006 đạt 8.214 tỷ

đồng, tăng 20,74% so với đầu năm. Tỷ lệ an toàn vốn của Ngân hàng đạt trên 8%

theo đúng quy định của Ngân hàng Nhà nước.

Từ sử dụng vốn hiệu quả đến nâng cao chất lượng tín dụng.

Tổng dư nợ cho vay của Ngân hàng đến 31/12/2005 là 3.898 tỷ đồng, tăng 32%

so với năm 2004 và bằng 108% so với kế hoạch. Trong năm 2005, MB chủ trương

nâng cao chất lượng tín dụng, cơ cấu lại danh mục nợ vay, tăng cường các khoản tín

dụng có tài sản bảo đảm và đẩy mạnh cho vay các doanh nghiệp vừa và nhỏ và cho vay tiêu dùng.

Đến 31/12/2006, tổng dư nợ vay của MB là 4.407 tỷ đồng, tăng 13,97% so với

năm 2005, phù hợp với mục tiêu tập trung nâng cao chất lượng tín dụng kết hợp tái

cơ cấu các khoản nợ. MB đã làm nhiều đầu mối thành công trong nhiều dự án đồng

tài trợ với các ngân hàng.

Chất lượng tín dụng của MB được cải thiện đáng kể. Trong năm 2005, Ngân

hàng đã tích cực triển khai, tăng cường kiểm soát hoạt động tín dụng, cơ cấu lại nợ,

chuẩn hoá lại quy trình, từng bước hoàn thiện hệ thống kiểm soát rủi ro và các công

cụ quản lý... Nhờ vậy, Ngân hàng đã hạn chế được rất nhiều những khoản nợ quá

hạn mới phát sinh, thu hồi được phần lớn số nợ đọng, và tỷ lệ trích lập quỹ dự

phòng đạt trên 60% các khoản nợ quá hạn.

Tỷ lệ nợ quá hạn năm 2006 là 1.68%. MB đã triển khai thực hiện nghiêm chỉnh

Quyết định 493 về phân loại và trích lập dự phòng rủi ro của NHNN, tích cực thu

hồi nợ đọng và kết quả đạt được rất khả quan.

Hoạt động phi tín dụng tăng trưởng cao với những chuyển biến tích cực:

- Hoạt động bảo lãnh: hoạt động bảo lãnh của Ngân hàng trong năm 2005 đạt

được tốc độ tăng trưởng cao, đóng góp nhiều lợi nhuận cho Ngân hàng. Tổng số dư

bảo lãnh đến ngày 31/12/2005 đạt 784,93 tỷ đồng. Doanh số bảo lãnh tăng mạnh

nhưng chất lượng của hoạt động bảo lãnh vẫn chưa được đảm bảo. Kể từ khi cung

cấp dịch vụ, Ngân hàng chưa phải thực hiện một nghĩa vụ bảo lãnh nào. Tổng phí

bão lãnh thu được trong năm tăng 68,75 so với cùng kì năm trước.

Tính đến ngày 31/12/2006 tổng số dư bảo lãnh đạt 1.330 tỷ đồng, tăng 14.3%.

Doanh số bảo lãnh tăng mạnh mà chất lượng của hoạt động bảo lãnh vẫn được đảm

bảo. Tổng phí bảo lãnh thu được tăng 40,26% so với năm trước.

- Hoạt động kinh doanh vốn và ngoại tệ: cùng với việc triển khai đề án hình

thành khối Treasury, hoạt động kinh doanh vốn và ngoại tệ trong năm 2005 cũng đã

thu được những kết quả tích cực với tổng doanh thu tăng 89,2% so với năm 2004.

Trong đó doanh số mua bán ngoại tệ đạt xấp xỉ 450 triệu USD. Lãi từ kinh doanh

ngoại tệ tăng 75% so với năm 2004.

Trong năm 2006, với việc đưa khối Treasury vào hoạt động, việc quản lý vốn và

kinh doanh ngoại tệ của MB đã có những kết quả rất đáng ghi nhận. Nhìn chung

khối Treasury đã đản trách khá tốt việc điều hoà vốn giữa các chi nhánh, quản lý

chặt chẽ tỷ lệ dự trữ bắt buộc, cơ cấu lại tài khoản Nostro và kinh doanh ngoại tệ

phục vụ khách hàng và để kiếm lời. Đồng thời Mb có tham gia vào hoạt động cầm

cố, chiết khấu giấy tờ có giá, tham gia thị trường mở...

Quan hệ giao dịch Interbank của MB đã triển khai tích cực thông qua việc MB

mở rộng và tăng cường mối quan hệ với tất cả các định chế tài chính hoạt động hiệu

quả tại Việt Nam.

- Hoạt động thanh toán quốc tế: Tổng kim ngạch thanh toán xuất nhập khẩu đạt

804,21 triệu USD trong năm 2005. Đi đôi với việc tăng doanh thu, thu phí dịch vụ

từ hoạt động thanh toán quốc tế cũng đạt mức tăng trưởng tích cực, tăng 28,6% so

với năm 2004. Tất cả các giao dịch thanh toán đều được thực hiện đúng hạn và tuân

thủ đúng tập quán quốc tế. MB cũng đã thiết lập được thêm nhiều mối quan hệ với

các ngân hàng đại lý trên thế giới, nâng cao vị thế của Ngân hàng trên thị trường tài chính tiền tệ

Tổng kim ngạch thanh toán xuất nhập khẩu cả năm 2006 của MB đạt 691 triệu

USD. Tuy không có khối lượng xuất nhập khẩu lớn như năm trước, nhưng số lượng

khách hàng và giao dịch lại tăng nhanh, vì vậy doanh thi tăng 60% so với cùng kì năm trước.

Hoạt động quan hệ quốc tế cũng có những chuyển biến tích cực và ngày càng có

uy tín. Hiện nay, MB đã có được quan hệ đại lí với 350 ngân hàng ở khắp các châu

lục, đảm bảo việc thanh toán nhanh chóng, an toàn và thuận lợi.

- Hoạt động kinh doanh thẻ: Năm 2005 là năm đầu tiên MB triển khai dịch vụ

thẻ ATM Active Plus. Đây là kết quả của sự hợp tác giữa MB và Ngân hàng Ngoại

thương Việt Nam cùng với 11 Ngân hàng thành viên khác. Sản phẩm thẻ ATM

Active Plus của MB có những điểm vượt trội so với các sản phẩm thẻ ATM khác,

đó là khách hàng sử dụng sẽ được bảo hiểm cá nhân 24h trong ngày tại công ty Bảo hiểm Viễn Đông.

Tính đến cuối năm 2006, hoạt động dịch vụ thẻ MB đang từng bước đi vào hoạt

động ổn định, doanh số thanh toán tăng nhanh đồng thời đã thu hút được một lượng

tiền gửi đáng kể của dân cư. Đặc biệt, thẻ của MB đã góp phần tăng thêm tiện ích

thu hút ngày càng nhiều khách hàng đến với MB.

Với mục tiêu đa dạng hoá và nâng cao chất lượng sản phẩm thẻ. MB đang tích

cực hoàn thiện đề án, ổn định tổ chức, đầu tư thiết bị công nghệ, bổ sung nhân lực,

mở rộng quan hệ hợp tác để mở ra một thời kỳ phát triển mới đối với hoạt động

dịch vụ thẻ của MB bắt đầu từ cam kết giữa VCB – Viettel – MB. LỜI KẾT

Kể từ ngày thành lập, Ngân hàng Thương mại cổ phần Quân Đội đã có

một quá trình hoạt động kinh doanh đạt hiệu quả cao. Tốc độ tăng trưởng về

tổng tài sản và doanh thu hàng năm của Ngân hàng Thương mại cổ phần

Quân Đội trong nhiều năm qua luôn đạt từ 30% trở lên. Trong 3-5 năm tới,

Ngân hàng Thương mại cổ phần Quân Đội sẽ phấn đấu trở thành một trong

những ngân hàng tư nhân lớn nhất Việt Nam với vốn điều lệ trên 100 triệu

USD và quản lý một tài sản hơn 1,5 tỷ USD.

Đạt được những thành tích nêu trên là nhờ sự nỗ lực không ngừng của

toàn thể Ban lãnh đạo và cán bộ nhân viên của ngân hàng với những chính

sách khuyến khích và thúc đẩy của nhà nước trong việc phát triển và mở cửa

cho các ngân hàng tư nhân.

Sau một thời gian ngắn thực tập tại Ngân hàng Thương mại cổ phần

Quân Đội, em đã có một cái nhìn tổng quát về sự hình thành, phát triển và

hoạt động của ngân hàng và qua đó em đã phần nào rút ra được những kinh

nghiệm thực tế về hoạt động kinh doanh ngân hàng.

Document Outline

- CHƯƠNG I : GIỚI THIỆU KHÁI QUÁT VỀ NGÂN HÀNG TMCP QUÂN ĐỘI

- I – QUÁ TRÌNH HÌNH THÀNH VÀ PHÁT TRIỂN CỦA NGÂN HÀNG TMCP QUÂN ĐỘI.

- 1 – Quá trình hình thành và phát triển của Ngân hàng TMCP Quân Đội.

- 2.2 - Bộ máy tổ chức của Ngân hàng Quân Đội:

- 2.2.1 – Sơ đồ bộ máy tổ chức:

- 2.2.2. Khái quát về chức năng và nhiệm vụ của các phòng ban.

- II – TÌNH HÌNH HOẠT ĐỘNG CỦA NGÂN HÀNG TMCP QUÂN ĐỘI TRONG THỜI GIAN QUA

- 2.1 Vài nét về hoạt động kinh doanh trong những năm gần đây:

- 2.2. Kết quả hoạt động kinh doanh trong những năm qua

- I – QUÁ TRÌNH HÌNH THÀNH VÀ PHÁT TRIỂN CỦA NGÂN HÀNG TMCP QUÂN ĐỘI.

Tài liệu liên quan:

-

Đề thi KTHP Thực tập kỹ thuật Khóa 13 | Trường Đại học Công nghệ Đông Á

30 15 -

Tiêu thụ sản phẩm Môn Thực tập cuối khóa | Đại học Công Nghệ Đông Á

73 37 -

Báo cáo thực tập tại Công Ty TNHH Một Thành Viên Hiến Dương | Môn Thực tập cuối khóa - Đại học Công Nghệ Đông Á

61 31 -

Quy định và trình bày Báo cáo Thực tập Cuối khóa | Môn Thực tập cuối khóa - Đại học Công Nghệ Đông Á

68 34 -

Báo cáo Môn Thực tập cuối khóa | Đại học Công Nghệ Đông Á

132 66