Báo cáo Kết quả Hoạt động Kinh doanh | Môn Kế toán tài chính - Đại học Tài nguyên và Môi trường Hà Nội

Báo cáo kết quả hoạt động kinh doanh là một Báo cáo tài chính được lập định kỳ nhằm mục đích tổng hợp số liệu kế toán, phản ánh kết quả hoạt động sản xuất kinh doanh của mỗi doanh nghiệp thông qua các chỉ tiêu về Doanh thu, Chi phí, Lợi nhuận. Tài liệu được sưu tầm gồm 13 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kế toán tài chính (KTTC1) 10 tài liệu

Trường: Trường Đại học Tài nguyên và Môi trường Hà Nội 368 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 60820047

TRƯỜNG ĐẠI HỌC TÀI NGUYÊN VÀ MÔI TRƯỜNG HÀ NỘI KHOA KINH TẾ

TÀI NGUYÊN VÀ MÔI TRƯỜNG

KỲ THI KẾT THÚC HỌC PHẦN

HỌC KỲ II NĂM HỌC 2021-2022

Đề tài: Anh (chị) hãy trình bày hiểu biết của mình về Báo cáo kết

quả hoạt ộng kinh doanh. Trên cơ sở ó, anh (chị) hãy liên hệ thực tế

về các nghiệp vụ liên quan ể lập Báo cáo kết quả hoạt ộng kinh

doanh tại một doanh nghiệp cụ thể và ưa ra nhận xét.

Họ và tên: LÊ XUÂN TRƯỜNG Mã sinh viên: 20111200524 Lớp: DH10MK2

Môn học: Kế toán tài chính

Giảng viên hướng dẫn: Ông Thị Nhung

Hà Nội ngày 20 tháng 5 năm 2022 lOMoAR cPSD| 60820047 MỤC LỤC

Phần 1 Báo cáo kết quả hoạt ộng kinh doanh ...............................................2

Phần 2: Báo cáo kết quả kinh doanh của Công ty TNHH ĐỒ GỖ GIA TUẤN ...3

2.1 Giới thiệu doanh nghiệp .........................................................................3

2.2 Các nghiệp vụ phát sinh trong tháng 6/2015 ..........................................4

2.3 Kết quả kinh doanh của doanh nghiệp tháng 6/2014 ..............................5

2.4 Định khoản khoản nghiệp vụ phát sinh ...................................................6

2.5 bảng báo cáo hoạt ộng kinh doanh tháng 6/2014 và tháng 6/2015 ...... 10

2.6 nhận xét kết quả kinh doanh của doanh nghiệp .................................... 12

Phần 1 Báo cáo kết quả hoạt ộng kinh doanh.

Báo cáo kết quả hoạt ộng kinh doanh là một Báo cáo tài chính ược lập ịnh

kỳ nhằm mục ích tổng hợp số liệu kế toán, phản ánh kết quả hoạt ộng sản

xuất kinh doanh của mỗi doanh nghiệp thông qua các chỉ tiêu về Doanh thu, Chi phí, Lợi nhuận. lOMoAR cPSD| 60820047 (1)

Phần 2: Báo cáo kết quả kinh doanh của Công ty TNHH ĐỒ GỖ GIA TUẤN

2.1 Giới thiệu doanh nghiệp

Công ty TNHH ĐỒ GỖ GIA TUẤN lOMoAR cPSD| 60820047

Đồ gỗ gia tuấn chuyên sản xuất cung cấp nội thất gỗ gia ình, văn phòng,

chất lượng tốt, giá rẻ. chúng tôi thiết kế thi công sản xuất trực tiếp không

như các cửa hàng kinh doanh trung gian khác, vì vậy khách hàng ến với ồ gỗ

gia tuấn luôn ược hưởng giá gốc sản xuất chất lượng cao.

Tất cả các sản phẩm gỗ tự nhiên ều ược sử lý tẩm sấy khô chống cong vênh

co ngót bảo ảm về kỹ thuật và thẩm mỹ, sản phẩm sơn PU nhiều lớp giữ

màu sắc bền ẹp theo thời gian.sản phẩm ồ gỗ gia tuấn ược bảo hành ba

năm và bảo trì sản phẩm trọn ời.

Đơn Vị Sản Xuất Tại Làng Nghề Phú An-Thanh Đa-Phúc Thọ-Hà Nội.

GIẤY CHỨNG NHẬN ĐĂNG KÝ KINH DOANH SỐ: 01R8003562.

CHỦ KINH DOANH: ÔNG HOÀNG VĂN TUẤN.

NGÀNH NGHỀ : SẢN XUẤT KINH DOANH ĐỒ GỖ NỘI NGOẠI

THẤT GIA ĐÌNH VĂN PHÒNG. (2)

2.2 Các nghiệp vụ phát sinh trong tháng 6/2015

Tháng 06/2015 tại Công ty TNHH ĐỒ GỖ GIA TUẤN hạch toán hàng tồn kho

theo phương pháp kê khai thường xuyên, tính thuế GTGT theo phương

pháp khấu trừ có tài liệu như sau. Biết rằng doanh nghiệp áp dụng chế ộ kế

toán theo Thông tư 200/2014/TT-BTC

1. Bán 1 lô hàng A trị giá 100.000.000 , thuế suất thuế GTGT bán ra là 10%

cho Công ty Hoàng Anh, chưa thu ược tiền của khách hàng. Giá vốn bán hàng là: 80.000.000

2. Bán 1 lô hàng B có trị giá bán là 18.000.000 , thuế GTGT bán ra là 10%,

Chưa thu ược tiền của khách hàng. Giá vốn là 15.000.000 . lOMoAR cPSD| 60820047

3. Công ty Hoàng Anh phát hiện 1/2 số hàng trên bị lỗi nên ã trả lại 1/2 giá

trị lô hàng ã mua ở nghiệp vụ 1(Biết rằng khi mua là một mặt hàng có cùng giá trị).

4. Chi phí tiền lương phải trả cho cán bộ nhân viên tháng 01/2015 là: 20.000.000 .

5. Chi phí tiếp khách phát sinh theo hóa ơn số 0000245. Có số tiền không

bao gồm thuế 1.500.000 . thuế GTGT 10%, ã thanh toán bằng tiền mặt.

6. Thanh lý ô tô có nguyên giá là 1.2 tỷ. Thời gian khấu hao là 6 năm. Đã sử

dụng ược 3 năm. Giá thanh lý chưa VAT là 500 triệu. ( thuế GTGT 10%).

Khách hàng chưa thanh toán. Chi phí thanh lý 5.000.000 ã thanh toán bằng tiền mặt

7. Chi phí lãi vay trong tháng 6/2015 là 55.000

8. Lãi tiền gửi ngân hàng 6/2015 : 38.000

2.3 Kết quả kinh doanh của doanh nghiệp tháng 6/2014

Doanh nghiệp có số liệu về tình hình sản xuất kinh doanh tháng 6/2014 ược tổng hợp như sau:

– Tổng doanh thu bán hàng: 100.000.000

trong ó các khoản giảm trừ doanh thu bán hàng là 5.000.000

– Giá vốn hàng bán: 50.000.000

– Chi phí bán hàng: 5.000.000

– Chi phí quản lý doanh nghiệp: 10.000.000 – Doanh thu hoạt ộng tài chính: 30.000.000

– Chi phí hoạt ộng tài chính: 20.000.000 lOMoAR cPSD| 60820047

– Thu nhập khác: 10.000.000 – Chi phí khác: 5.000.000

– Chi phí thuế TNDN hiện hành: 10.000.000

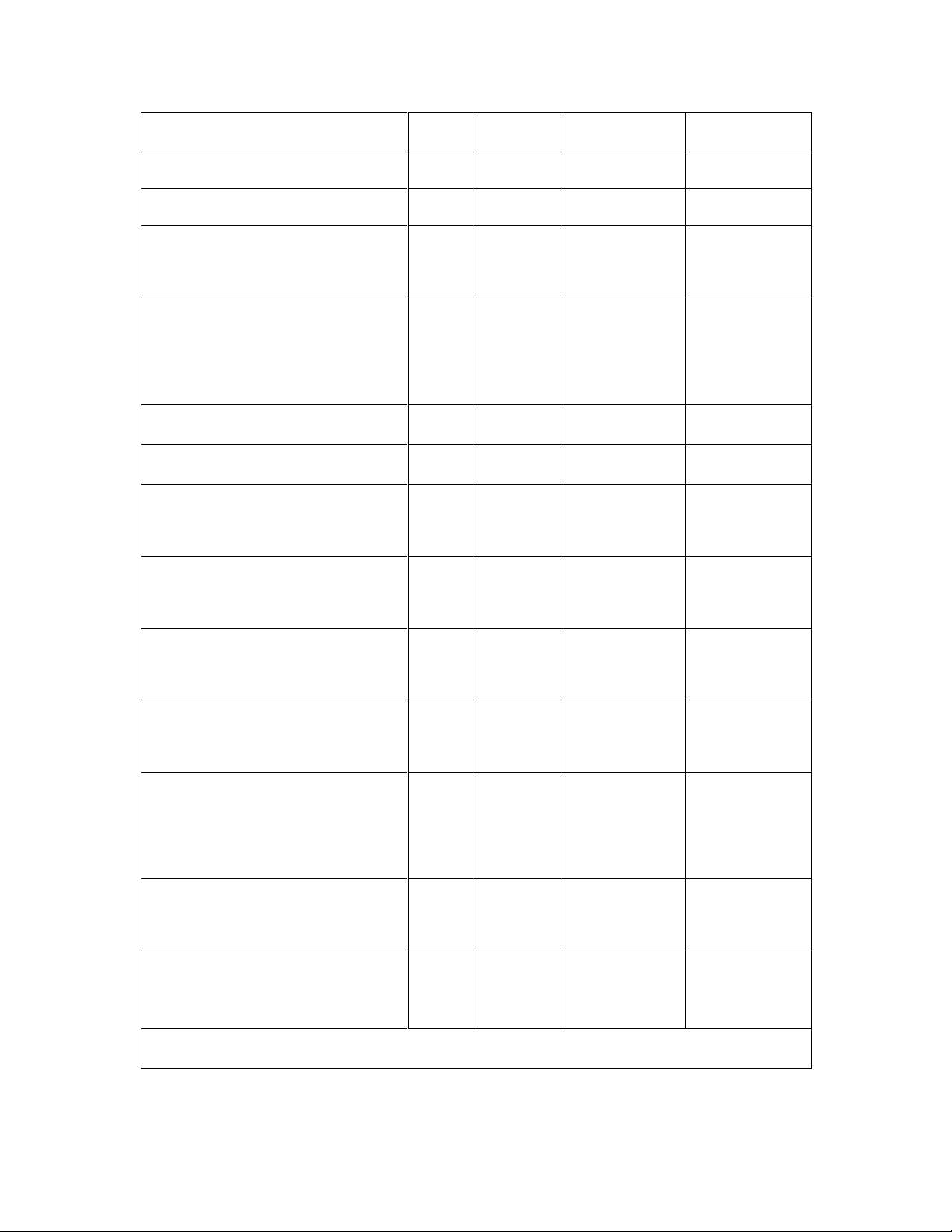

2.4 Định khoản khoản nghiệp vụ phát sinh Nghiệp vụ 1:

Phản ánh doanh thu bán hàng Nợ TK 131: 110.000.000 Có TK 5111: 100.000.000 Có TK 3331: 10.000.000

Phản ánh giá vốn bán hàng Nợ TK 632: 80.000.000 Có TK 1561: 80.000.000 Nghiệp vụ 2:

a. Phản ánh doanh thu bán hàng Nợ TK 131: 19.800.000 Có TK 5111: 18.000.000 Có TK 3331: 1.800.000

b. Phản ánh giá vốn bán hàng lOMoAR cPSD| 60820047 Nợ TK 632: 15.000.000 Có TK 1561: 15.000.000 Nghiệp vụ 3:

Phản ánh bút toán hàng bán bị trả lại

Phản ánh doanh thu hàng bán bị trả lại Nợ TK 5212: 50.000.000 Nợ TK 3331: 5.000.000 Có TK 131: 55.000.000

Phản ánh giá vốn giảm 1/2 Nợ TK 1561: 40.000.000 Có TK 632: 40.000.000 Nghiệp vụ 4:

Tiền lương phải trả cho cán bộ nhân viên Nợ TK 6421: 20.000.000 Có TK 334: 20.000.000 Nghiệp vụ 5:

Chi phí tiếp khách tính vào chi phí hợp lý Nợ TK 6427: 1.500.000 Nợ TK 1331: 150.000 lOMoAR cPSD| 60820047

Có TK 111: 1.650.000 Nghiệp vụ 6: Ghi giảm TSCĐ: Nợ TK 214 : 600.000.000 Nợ TK 811: 600.000.000 Có TK 211 : 1.200.000.000 Thanh lý TSCĐ: Nợ 131: 550.000.000 Có TK 711 : 500.000.000 Có TK 331 : 50.000.000 CP thanh lý: Nợ TK 811 : 5.000.000

Có TK 111 : 5.000.000 Nghiệp vụ 7: Chi phí tài chính Nợ TK 635: 55.000 Có TK 112: 55.000 Nghiệp vụ 8: lOMoAR cPSD| 60820047

Doanh thu hoạt ộng tài chính Nợ TK 112: 38.000 Có TK 515: 38.000 kết

chuyển các khoản giảm trừ doanh thu: Nợ TK 5111 : 50.000.000 Có TK 5212 : 50.000.000

b. Kết chuyển doanh thu bán hàng

Lấy phát sinh có TK 511 – Phát sinh nợ TK 511 = ( 100.000.000 +

18.000.000 ) – 50.000.000 = 68.000.000. Đây là lệch giá thật sự phát sinh

cần kết chuyển .Nợ TK 511 : 68.000.000Có TK 911 : 68.000.000

c. Kết chuyển giá vốn hàng bán.

Nợ TK 911 : 55.000.000 ( 80.000.000 + 15.000.000 – 40.000.000 ) Có

TK 632 : 55.000.000 ( 80.000.000 + 15.000.000 – 40.000.000 )

d. Kết chuyển chi phí quản lý doanh nghiệp. Nợ TK 911 : 21.500.000Có TK 642 : 21.500.000

e. Kết chuyển thu nhập khác

Nợ TK 711 : 500.000.000Có TK 911 : 500.000.000

f. Kết chuyển chi phí khác

Nợ TK 911 : 605.000.000 Có TK 811 : 605.000.000

g. Kết chuyển doanh thu hoạt ộng tài chính

Nợ TK 515 : 38.000Có TK 911 : 38.000

h. Kết chuyển chi phí hoạt ộng tài chính

Nợ TK 911 : 55.000 Có TK 635 : 55.000 68.000.000 + 38.000 + lOMoAR cPSD| 60820047

500.000.000 – 21.500.000 – 55.000.000 – 55.000 – 5.000.000 – 600.000.000 = – 113.517.000

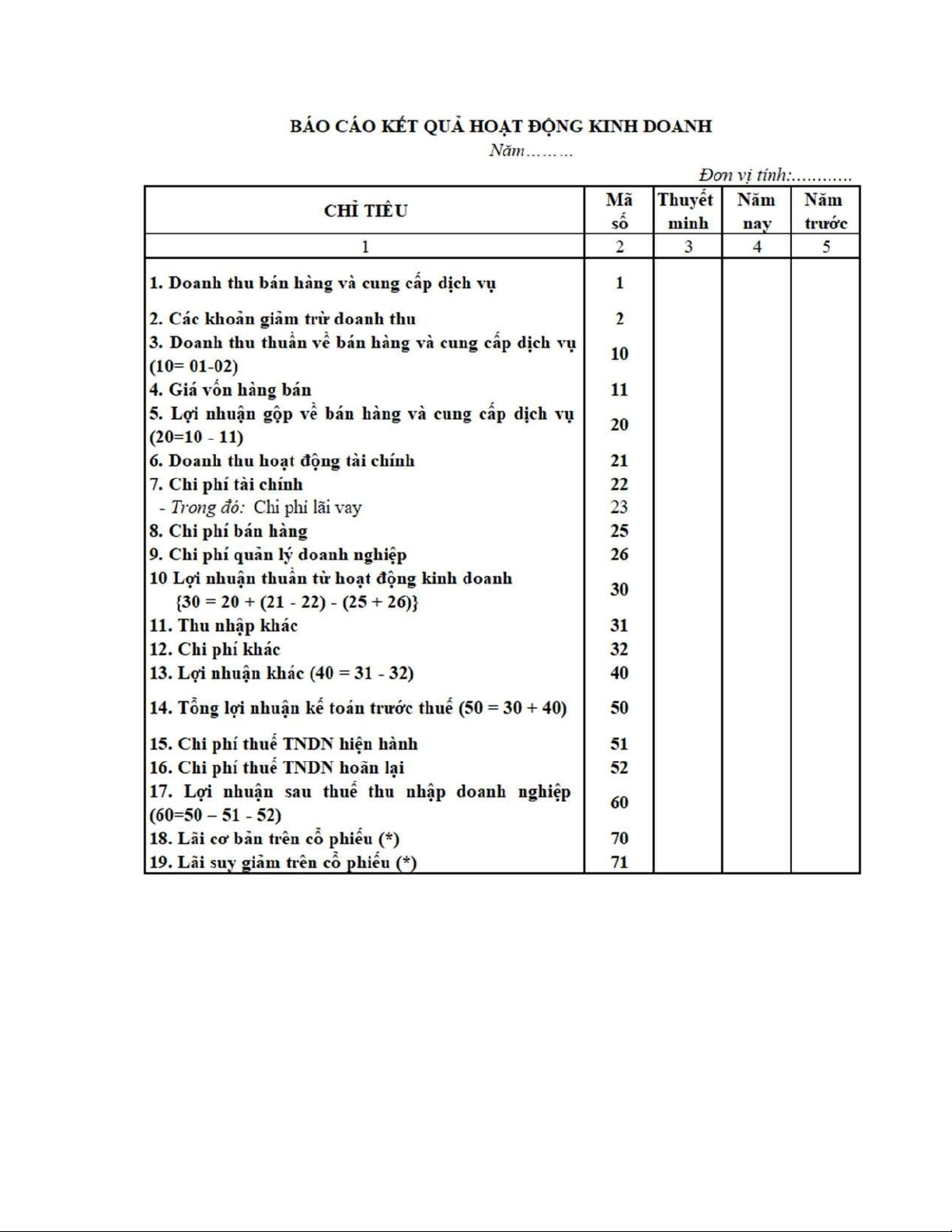

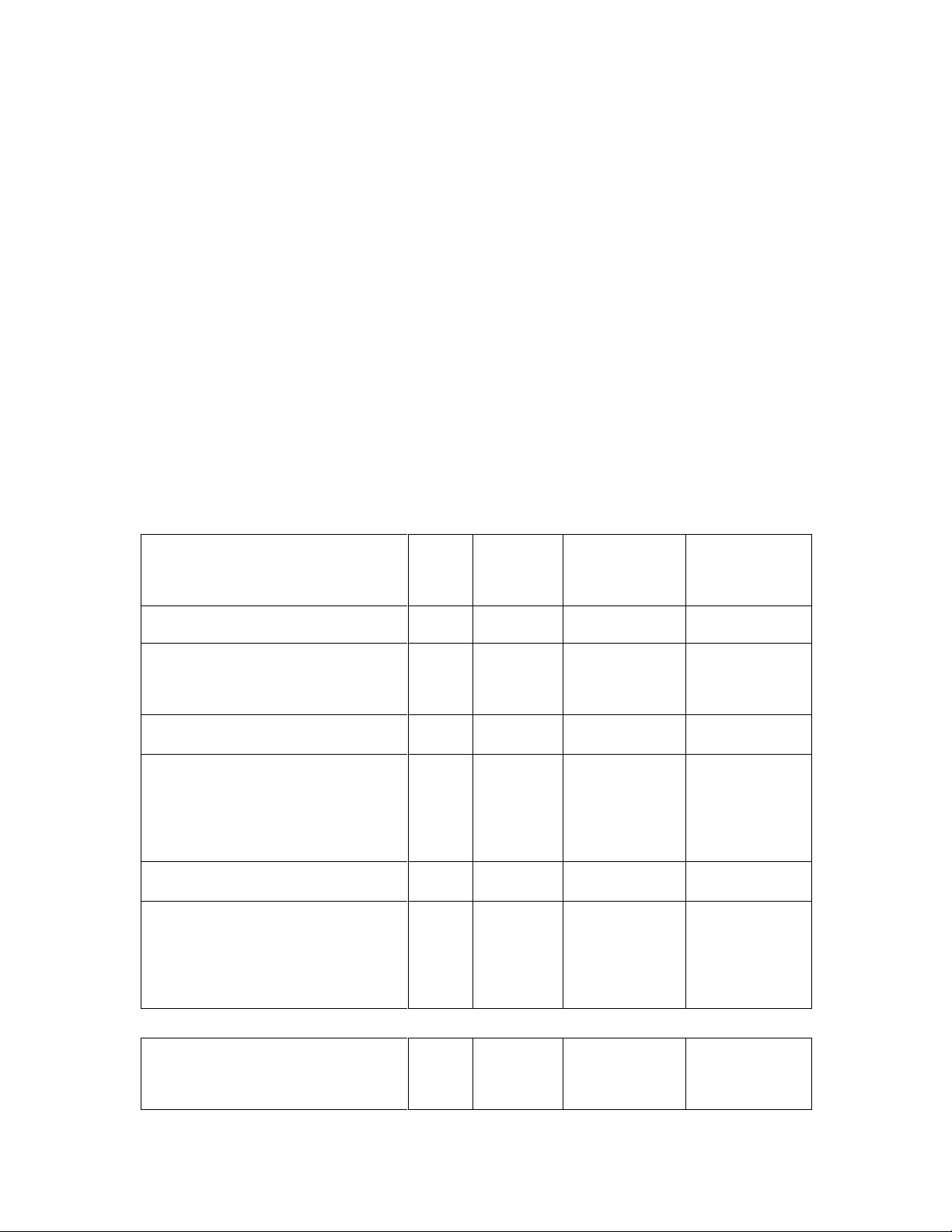

2.5 bảng báo cáo hoạt ộng kinh doanh tháng 6/2014 và tháng 6/2015

Đơn vị báo cáo: Bộ phận kế toán Mẫu B02 – DN

Ban hành theo thông tư số 200/2014/TT-BTC

Ngày 22/12/2014 của Bộ Tài Chính

Bảng báo cáo kết quả kinh doanh Năm 2015 ơn vị ( vnd) Chỉ tiêu Mã Thuyết Năm 2014 Năm 2015 số minh 1 2 3 4 5 1. Doanh thu bán hàng và 01 100.000.000 68.000.000 cung cấp dịch vụ 2. Các khoản giảm trừ 02 5.000.000 50.000.000

3. Doanh thu thuần về bán 10 95.000.000 18.000.000 hàng và cung cấp dịch vụ( 10 = 01-02) 4. Giá vốn hàng hóa 11 50.000.000 40.000.000

5. Lợi nhuận gộp về bán 20 45.000.000 -22.000.000 hàng và cung cấp dịch vụ(20=10-11)

6. Doanh thu hoạt ộng tài 21 30.000.000 38.000 chính lOMoAR cPSD| 60820047 7. Chi phí tài chính 22 20.000.000 55.000 - Trong ó: Chi phí lãi vay 23 8. Chi phí bán hàng 25 5.000.000 9. Chi phí quản lý doanh 26 10.000.000 21.500.000 nghiệp

10 Lợi nhuận thuần từ hoạt 30 40.000.000 -517.000 ộng kinh doanh {30 = 20 + (21 - 22) - (25 + 26)} 11. Thu nhập khác 31 10.000.000 500.000.000 12. Chi phí khác 32 5.000.000 5.000.000

13. Lợi nhuận khác (40 = 31 - 40 5.000.000 495.000.000 32)

14. Tổng lợi nhuận kế toán 50 45.000.000 494.483.000

trước thuế (50 = 30 + 40)

15. Chi phí thuế TNDN hiện 51 10.000.000 hành

16. Chi phí thuế TNDN hoãn lại 52

17. Lợi nhuận sau thuế thu 60 35.000.000 494.483.000

nhập doanh nghiệp (60=50 – 51 - 52)

18. Lãi cơ bản trên cổ phiếu 70 (*)

19. Lãi suy giảm trên cổ 71 phiếu (*)

(*) Chỉ áp dụng tại công ty cổ phần lOMoAR cPSD| 60820047

NGƯỜI LẬP BIỂU(Ký, họ tên) KẾ TOÁN TRƯỞNG(Ký, họ tên) Lập, ngày 31

tháng 6 năm 2015 NGƯỜI ĐẠI

DIỆN THEO PHÁP LUẬT(Ký, họ tên, óng dấu)

2.6 nhận xét kết quả kinh doanh của doanh nghiệp

Kết quả kinh doanh tháng 6/2015 so với 6/2014

về doanh thu và cung cấp bán hàng và cung cấp dịch vụ thấp hơn

32.000.000 triệu ồng cần cải thiện rất nhiều.

Các khoản giảm trừ tăng lên ến 45.000.000 triệu

Doanh thu thuần về bán hàng và cung cấp dịch vụ giảm i 77.000.000 triệu ồng

Giá vốn hàng hóa giảm i 10.000.000 triệu ồng so với năm ngoái

Lợi nhuận gộp về bán hàng và cung cấp dịch vụ: giảm 23.000.000 triệu ồng

Doanh thu hoạt ộng tài chính giảm i 29.962.000 triệu ồng

Chi phí tài chính giảm 19,945,000 triệu ồng

Chi phí bán hàng giảm 5.000.000 triệu ồng

Chi phí quản lý doanh nghiệp tăng lên 11.500.000 triệu ồng

- Kết quả kinh doanh của năm 2015 giảm i rất nhiều về doanh thu và hoạt ộng

kinh doanh của doanh nghiệp so với năm 2014, cần cải thiệt về hoạt ộng

kinh doanh vào năm 2016 rất nhiều ể ạt ược những kết quả cao hơn so với năm 2015.

Chú giải: TK ( tài khoản), TSCĐ ( tài sản cố ịnh), GTGT ( giá trị gia tăng) lOMoAR cPSD| 60820047 Tài liệu tham khỏa:

(1) https://kiemtoanthanhnam.com/bao-cao-ket-qua-hoat-dong-kinh-

doanh.html#I.+B%C3%A1o+c%C3%A1o+k%E1%BA%BFt+qu%E1%BA

%A3+ho%E1%BA%A1t+%C4%91%E1%BB%99ng+kinh+doanh+l%C3 %A0+g%C3%AC?

(2) https://dogogiatuan.com/gioi-thieu/

Tài liệu liên quan:

-

Bài Tập Môn Kế toán tài chính | Đại học Tài nguyên và Môi trường Hà Nội

60 30 -

Các hình thức, phân loại và kế toán tổng hợp tiền lương và các khoản trích theo lương trong các doanh nghiệp tại Việt Nam | Môn Kế toán tài chính - Đại học Tài nguyên và Môi trường Hà Nội

59 30 -

Chương 3 Môn Kế toán tài chính | Đại học Tài nguyên và Môi trường Hà Nội

52 26 -

Kế toán xác định kết quả kinh doanh và phân phối kết quả kinh doanh trong doanh nghiệp | Môn Kế toán tài chính - Đại học Tài nguyên và Môi trường Hà Nội

54 27