Kế toán xác định kết quả kinh doanh và phân phối kết quả kinh doanh trong doanh nghiệp | Môn Kế toán tài chính - Đại học Tài nguyên và Môi trường Hà Nội

Doanh thu bán hàng và cung cấp dịch vụ là toàn bộ số tiền thu được hoặc sẽ thu được từ các giao dịch và nghiệp vụ phát sinh doanh thu như: bán sản phẩm, hàng hoá, cung cấp dịch vụ cho khách hàng bao gồm cả các khoản phụ thu và phí thu thêm ngoài giá bán (nếu có). Tài liệu được sưu tầm gồm 23 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kế toán tài chính (KTTC1) 10 tài liệu

Trường: Trường Đại học Tài nguyên và Môi trường Hà Nội 368 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 60820047

TRƯỜNG ĐẠI HỌC TÀI NGUYÊN VÀ MÔI TRƯỜNG HÀ NỘI

KHOA KINH TẾ TÀI NGUYÊN VÀ MÔI TRƯỜNG BỘ MÔN KẾ TOÁN

KỲ THI KẾT THÚC HỌC PHẦN

HỌC KỲ II NĂM HỌC 2021-2022

Đề bài tập lớn: Trình bày hiểu biết của anh (chị) về kế toán xác định kết quả

kinh doanh và phân phối kết quả kinh doanh trong doanh nghiệp. Trên cơ sở

đó, anh (chị) hãy liên hệ thực tế về kế toán xác định kết quả kinh doanh và phân

phối kết quả kinh doanh tại một doanh nghiệp và đưa ra nhận xét.

Họ và tên học viên/ sinh viên: Trương Thị Quỳnh Hương

Mã học viên/ sinh viên: 20111013904 Lớp: ĐH10KE4

Tên học phần: Kế toán tài chính 1

Giảng viên hướng dẫn: Nguyễn Thị Thu Trang

Hà Nội, ngày 25 tháng 05 năm 2022 lOMoAR cPSD| 60820047 MỤC LỤC

I, CƠ SỞ LÝ LUẬN................................................................................................1

1, Khái niệm doanh thu bán hàng và cung cấp dịch vụ, doanh thu hoạt động tài

chính, thu nhập khác...............................................................................................1

2, Khái niệm các chi phí liên quan đến xác định kết quả kinh doanh..............1

3, Nội dung về xác định kết quả kinh doanh và phân phối kết quả kinh

doanh:...................................................................................................................1

3.1, Kế toán xác định kết quả kinh doanh.......................................................1

3.2, Kế toán phân phối kết quả kinh doanh:...................................................4

3.3, Chứng từ sử dụng:.....................................................................................7

II. THỰC TRẠNG...................................................................................................7

1. Giới thiệu khái quát về doanh nghiệp.............................................................8

2. Trích dẫn nghiệp vụ liên quan xác định kết quả kinh doanh và phân phốikết

quả kinh doanh; định khoản và chứng từ sử dụng:....................................8

3. Ghi sổ tổng hợp liên quan..............................................................................12

3.1. Sổ Nhật ký chung.....................................................................................12

3.2. Sổ Cái........................................................................................................16

4. Nhận xét:.........................................................................................................18

DANH MỤC THAM KHẢO:...............................................................................19

DANH MỤC CHỮ VIẾT TẮT.............................................................................20 lOMoAR cPSD| 60820047 I, CƠ SỞ LÝ LUẬN

1, Khái niệm doanh thu bán hàng và cung cấp dịch vụ, doanh thu hoạt động tài

chính, thu nhập khác

- Doanh thu bán hàng và cung cấp dịch vụ là toàn bộ số tiền thu được

hoặc sẽ thu được từ các giao dịch và nghiệp vụ phát sinh doanh thu như: bán

sản phẩm, hàng hoá, cung cấp dịch vụ cho khách hàng bao gồm cả các khoản

phụ thu và phí thu thêm ngoài giá bán (nếu có).

- Doanh thu hoạt động tài chính là doanh thu tiền lãi, tiền bản quyền, cổ

tức,lợi nhuận được chia và doanh thu hoạt động tài chính khác của doanh nghiệp.

- Thu nhập khác là các khoản thu nhập chịu thuế trong kỳ tính thuế mà

khoản thu nhập này không thuộc các ngành nghề, lĩnh vực kinh doanh ghi

trong đăng ký kinh doanh của doanh nghiệp

2, Khái niệm các chi phí liên quan đến xác định kết quả kinh doanh

- Chi phí thuế thu nhập doanh nghiệp hiện hành là số thuế thu nhập

doanh nghiệp phải nộp tính trên thu nhập chịu thuế trong năm và thuế suất

thuế thu nhập doanh nghiệp hiện hành.

- Chi phí thuế thu nhập doanh nghiệp hoãn lại là số thuế thu nhập doanh

nghiệp sẽ phải nộp trong tương lai phát sinh từ việc: •

Ghi nhận thuế thu nhập hoãn lại phải trả trong năm; •

Hoàn nhập tài sản thuế thu nhập hoãn lại đã được ghi nhận từ

các năm trước3, Nội dung về xác định kết quả kinh doanh và phân phối

kết quả kinh doanh:

3.1, Kế toán xác định kết quả kinh doanh

* Nội dung, nguyên tắc kế toán xác định kết quả kinh doanh

- Kết quả kinh doanh là kết quả cuối cùng mà doanh nghiệp thu được trong một

kỳ kinh doanh nhất định, là biểu hiện bằng tiền phần chênh lệch giữa doanh thu và

chi phí của các hoạt động kinh tế mà doannh nghiệp đã thực hiện trong kỳ. Nếu doanh lOMoAR cPSD| 60820047

thu lớn hơn chi phí thì doanh nghiệp kinh doanh có lãi, nếu doanh thu nhỏ hơn chi

phí thì doanh nghiệp bị lỗ.

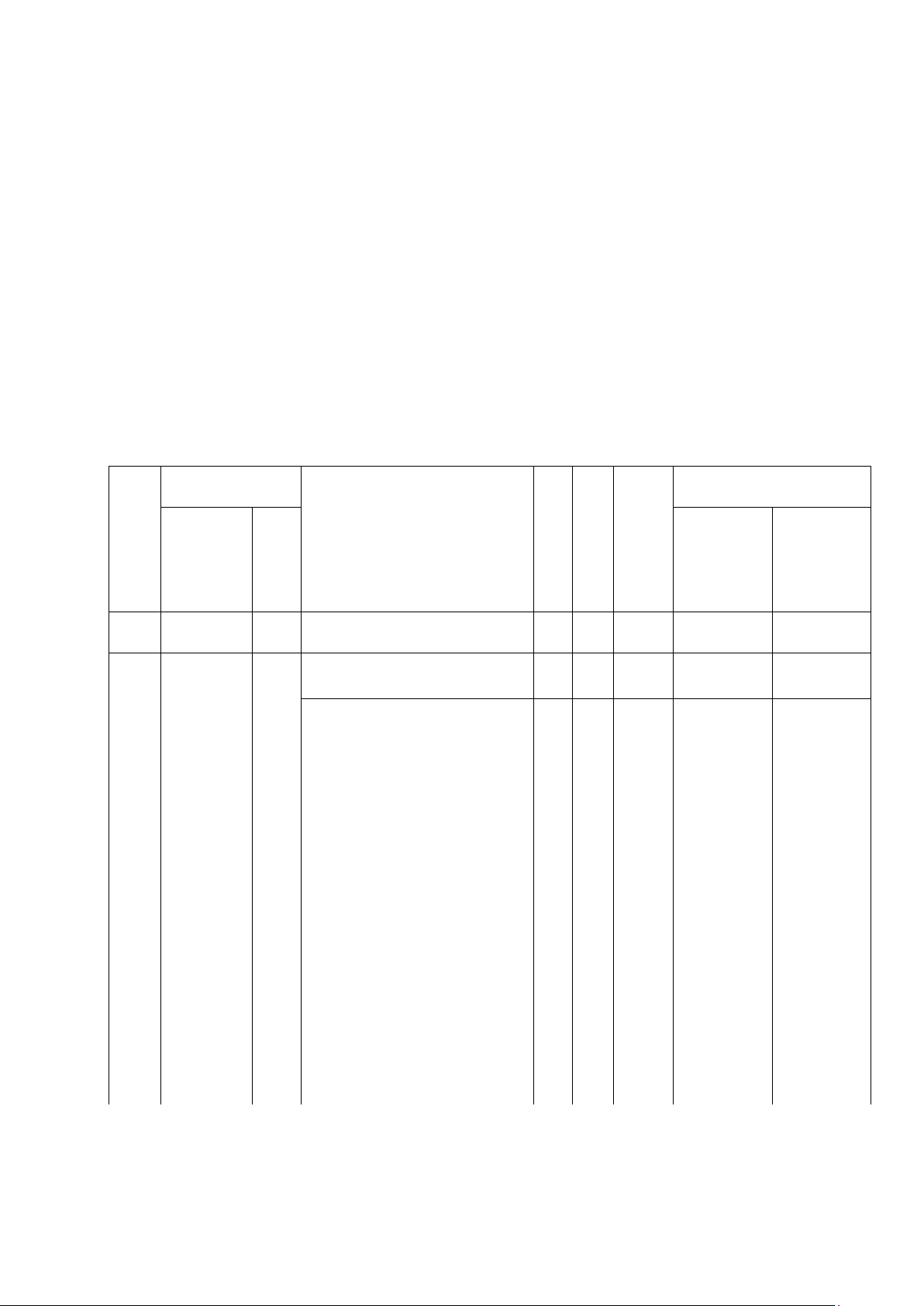

• Tài khoản sử dụng

TK 911 – Xác định kết quả kinh doanh. Tài khoản 911 có kết cấu như sau: Bên Nợ: Bên Có: -

Giá vốn của thành phẩm, hàng -

Doanh thu thuần từ hoạt động

hoáđược xác định tiêu thụ; bánhàng; -

Chi phí bán hàng, chi phí quản lý -

Doanh thu tài chính từ hoạt

doanhnghiệp được kết chuyển trong kỳ;

động đầutư tài chính; -

Chi phí tài chính và chi phí khác -

Thu nhập khác từ các hoạt động

đượckết chuyển trong kỳ; đượckết chuyển; -

Chi phí thuế thu nhập doanh -

Lỗ từ hoạt động kinh doanh.

nghiệp;- Lãi từ hoạt động kinh doanh.

Tài khoản 911 không có số dư cuối kỳ.

• Phương pháp kế toán:

- Cuối kỳ kế toán kết chuyên doanh thu hàng bán trả lại, giảm giá hàng bản, chiếtkhi

thương mại, ... để xác định doanh thu thuần, ghi:

Nợ TK 511: Doanh thu bán hàng hóa và cung cấp dịch vụ

Có TK 5211: Chiết khấu thương mại

Có TK 5212: Hàng bán bị trả lại

Có TK 5213: Giảm giá hàng bán

- Cuối kỳ tính thuế GTGT phải nộp của hoạt động bán hàng theo phương pháp

trựctiếp chưa được tách riêng ngay khi xuất hóa đơn, thuế xuất khẩu, thuế tiêu thụ

đặc biệt phải nộp của hàng bán, kế toán ghi:

Nợ TK 511: Doanh thu về bản hàng hoá và cung cấp dịch vụ. Có TK 3331, 3332, 3333 XK.

-Cuối kỳ kế toán kết chuyển doanh thu thuần về bán hàng và cung cấp dịch vụ, ghi:

Nợ TK 511: Doanh thu bán hàng hóa và cung cấp dịch vụ

Có TK 911: Xác định kết quả kinh doanh;

- Cuối kỳ kế toán kết chuyển trị giá vốn hàng bán trong kỳ, kế toán ghi: lOMoAR cPSD| 60820047

Nợ TK 911: Xác định kết quả kinh doanh

Có TK 632: Giá vốn hàng bán

- Cuối kỳ kế toán kết chuyển thu nhập hoạt động tài chính, kế toán ghi:

Nợ TK 515: Doanh thu hoạt động tài chính

Có TK 911: Xác định kết quả kinh doanh

- Cuối kỳ kế toán kết chuyển chi phí tài chính, kế toán ghi:

Nợ TK 911: Xác định kết quả kinh doanh

Có TK 635: Chi phí tài chính

- Cuối kỳ kế toán kết chuyển toàn bộ chi phí QLDN về TK 911

Nợ TK 911: Xác định kết quả kinh doanh

Có TK 641, 642: Tổng chi phí bán hàng, chi phí QLDN -

Cuối kỳ kế toán kết chuyển thu nhập khác, kế toán ghi: Nợ TK 711: Thu nhập khác

Có TK 911: Xác định kết quả kinh doanh

- Cuối kỳ, kế toán kết chuyển chi phí khác, kế toán ghi:

Nợ TK 911: Xác định kết quả kinh doanh

Có TK 811: Chi phí hoạt động khác

- Cuối năm tài chính, kế toán kết chuyển chi phí thuế thu nhập hiện hành, ghi:

+ Nếu TK 8211 có số phát sinh Nợ lớn hơn số phát sinh Có, thì số chênh lệch ghi:

Nợ TK 911: Xác định kết quả kinh doanh

Có TK 8211: Chi phí thuế thu nhập doanh nghiệp hiện hành.

+ Nếu TK 8211 có số phát sinh Nợ nhỏ hơn số phát sinh Có, thì số chênh lệch ghi:

Nợ TK 8211: Chi phí thuế thu nhập doanh nghiệp hiện hành

Có TK 911: Xác định kết quả kinh doanh

- Cuối năm tài chính, kế toán kết chuyển chênh lệch giữa số phát sinh bện Có

TK8212 lớn hơn số phát sinh bên Nợ TK 8212: Chi phí thuế thu nhập doanh

nghiệp hoãn lại phát sinh trong năm: lOMoAR cPSD| 60820047

Nợ TK 8212: Chi phí thuế thu nhập doanh nghiệp hoãn lại Có

TK 911: Xác định kết quả kinh doanh.

- Cuối năm tài chính, kế toán kết chuyển giữa số phát sinh bên Nợ TK 8212 lớn

hơnphát sinh bên Có TK 8212: Chi phí thuế thu nhập doanh nghiệp hoãn lại phát sinh trong năm.

Nợ TK 911: Xác định kết quả kinh doanh

Có TK 8212: Chi phí thuế thu nhập doanh nghiệp hoãn lại -

Cuối kỳ, kế toán xác định lợi nhuận sau thuế và ghi:

Nợ TK 911: Xác định kết quả kinh doanh

Có TK 421: Lợi nhuận chưa phân phối

- Cuối kỳ, kế toán xác định kết quả kinh doanh trong kỳ của các hoạt động, nếu lỗkế toán ghi:

Nợ TK 421: Lợi nhuận chưa phân phối Có TK

911: Xác định kết quả kinh doanh

3.2, Kế toán phân phối kết quả kinh doanh:

• Nội dung, nguyên tắc kế toán lợi nhuận sau thuế chưa phân phối

Lợi nhuận sau thuế chưa phân phối là kết quả kinh doanh mà doanh nghiệp

thu được trong kỳ sau khi đã nộp thuế thu nhập doanh nghiệp hay nói một cách đơn

giản đó là lợi nhuận sau thuế chưa chia cho chủ sở hữu và chưa trích lập các quỹ.

Tài khoản sử dụng

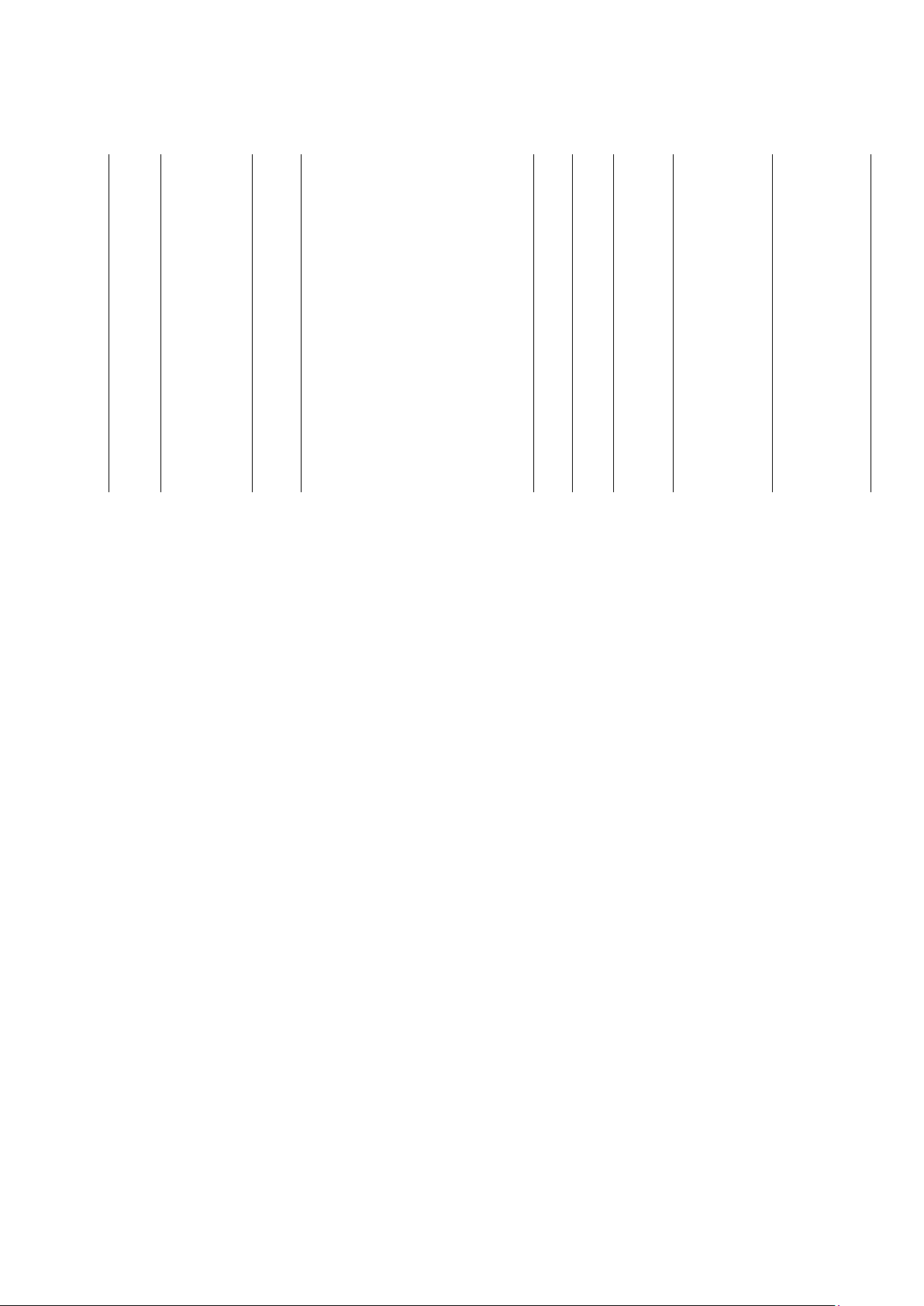

Tài khoản 421 – Lợi nhuận sau thuế chưa phân phối có kết cấu như sau:

Tài khoản 421 - Lợi nhuận sau thuế chưa phân phối, có 2 tài khoản cấp 2

- Tài khoản 4211 - Lợi nhuận sau thuế chưa phân phối năm trước

- Tài khoản 4212 - Lợi nhuận sau thuế chưa phân phối năm nay lOMoAR cPSD| 60820047 Bên Nợ: Bên Có: -

Số lỗ về hoạt động kinh doanh -

Số lợi nhuận thực tế của hoạt củadoanh nghiệp;

độngkinh doanh của doanh nghiệp -

Trích lập các quỹ của doanh trong kỳ - Số lỗ của cấp dưới được

nghiệp;- Chia cổ tức, lợi nhuận cho các cổ cấp trên cấp bù;

đông, cho các nhà đầu tư, các bên tham gia liên doanh; -

Xử lý các khoản lỗ về hoạt động -

Bổ sung vốn đầu tưu của chủ sở kinh doanh.

hữuSố dư bên Nợ:

Tài khoản 421 có thể có số dư Nợ hoặc -

Số lỗ hoạt động kinh doanh chưa

số dư Có. Số dư bên Có: xử lý.

- Số lợi nhuận sau thuế chưa phân phối hoặc chưa sử dụng.

• Phương pháp kế toán:

- Cuối kỳ kế toán, căn cứ vào kết quả kinh doanh, kết chuyển kết quả hoạt độngkinh doanh

+ Trường hợp lãi, kế toán ghi:

Nợ TK 911: Xác định kết quả kinh doanh

Có TK 4212: Lợi nhuận sau thuế chưa phân phối năm nay +

Trường hợp lỗ, kế toán ghi:

Nợ TK 4212: Lợi nhuận sau thuế chưa phân phối năm nay

Có TK 911: Xác định kết quả kinh doanh

- Khi có thông báo trả cổ tức cho các bên tham gia liên doanh, các cổ đông:

Nợ TK 4212: Ghi giảm lợi nhuận sau thuế chưa phân phối năm nay

Có TK 3388: Số cổ tức phải trả theo thông báo

- Khi chia cổ tức cho cổ đông

Nợ TK 3388: Số cổ tức phải trả cổ đông

Có TK 111, 112: Số tiền thực trả lOMoAR cPSD| 60820047

- Trường hợp công ty cổ phần trả cổ tức bằng cổ phiếu (phát hành thêm cổ phiếu

từnguồn Lợi nhuận sau thuế chưa phân phối) ghi:

Nợ TK 421: Lợi nhuận sau thuế chưa phân phối

Có TK 4111: Vốn góp của chủ sở hữu (mệnh giá)

Có TK 4112: Thặng dư vốn cổ phần (số chênh lệch giữa giá phát hành

cao hơn mệnh giá) (nếu có).

- Các doanh nghiệp không phải là công ty cổ phần khi quyết định bổ sung vốn đầutư

từ lợi nhuận hoạt động kinh doanh (phần lợi nhuận để lại của doanh nghiệp), ghi:

Nợ TK 421: Lợi nhuận sau thuế chưa phân phối

Có TK 411(4111): Vốn góp của chủ sở hữu

- Khi trích lập, bổ sung quỹ từ kết quả hoạt động kinh doanh (phân lợi nhuận để

lạicủa doanh nghiệp), kế toán ghi:

Nợ TK 421: Lợi nhuận sau thuế chưa phân phối

Có TK 414: Quỹ đầu tư phát triển

Có TK 418: Các quỹ khác thuộc vốn chủ sở hữu

Có TK 353 (3531, 3532): Số tiền trích lập quỹ khen thưởng, phúc lợi. -

Cuối năm N, kế toán kết chuyển số lợi nhuận sau thuế chưa phân phối năm nay sang

TK “Lợi nhuận sau thuế chưa phân phối năm trước”, kế toán ghi:

Nợ TK 4212: Lợi nhuận chưa phân phối năm nay

Có TK 4211: Lợi nhuận chưa phân phối năm trước

- Sang đầu năm sau (N+1), khi quyết toán năm N được duyệt, kế toán xác định

cáckhoản được phân phối cho các đối tượng và so sánh với số đã tạm phân phối trong năm.

- Nếu số tạm nộp, tạm phân phối nhỏ hơn số phải nộp, được phân phối thực tế,

kếtoán phản ánh số phải nộp, được phân phối bổ sung:

+ Phản ánh số lãi chia thêm cho các bên góp vốn liên doanh, các cổ đông:

Nợ TK 4211: Lợi nhuận chưa phân phối năm trước

Có TK 111, 112, 3388: Số tiền lãi chia thêm +

Số lãi trích lập thêm vào các quý doanh nghiệp: lOMoAR cPSD| 60820047

Nợ TK 4211: Số lợi nhuận trích quỹ bổ sung

Có TK 414: Số trích thêm vào quỹ đầu tư phát triển Có

TK 353: Số trích thêm vào quỹ khen thưởng, phúc lợi + Bổ sung

thêm vốn đầu tư của chủ sở hữu từ lợi nhuận:

Nợ TK 4211: Lợi nhuận sau thuế chưa phân phối năm trước

Có TK 411: Bổ sung vốn đầu tư của chủ sở hữu từ lợi nhuận

- Nếu các khoản trích lập quỹ, bổ sung vốn kinh doanh lớn hơn số thực tế đượctrích,

kế toán ghi giảm số đã trích lập, kế toán ghi:

Nợ TK 414, 353: Ghi giảm quỹ (Sổ quỹ trích thừa)

Có TK 4211: Số lãi phân phối thừa cho các quỹ

- Trường hợp số tiền chia liên doanh, chia lái cho các cổ đông lớn hơn số thực

tếđược chia, kế toán chuyển thành khoản phải thu hoặc chuyển sang số tạm chia của năm nay (N+1):

+ Nếu chuyển thành số phải thu, kế toán ghi:

Nợ TK 1388: Số lợi nhuận chia thừa phải thu hồi

Có TK 4211: Lợi nhuận sau thuế chưa phân phối năm trước +

Nếu, chuyển thành số tạm chia của năm nay: Nợ TK 4212: Có TK 4211:

- Trường hợp doanh nghiệp bị lỗ, căn cứ quyết định của cấp có thẩm quyền về xử lýlỗ, kế toán ghi:

Nợ TK 138: Số lỗ các bên tham gia liên doanh, cổ đông phải chịu

Nợ TK 411: Số lỗ được ghi giảm vốn đầu tư của chủ sở hữu

Nợ TK 111, 112, ...: Số lỗ được cấp trên bù

Có TK 421: Số lỗ đã được xử lý

3.3, Chứng từ sử dụng:

- Hóa đơn bán hàng: Dùng trong các doanh nghiệp áp dụng tính thuế theo

phươngpháp trực tiếp hoặc những mặt hàng không chịu thu GTGT lOMoAR cPSD| 60820047

- Hóa đơn GTGT: Dùng trong các doanh nghiệ p áp dụng tính thuế theo phươngpháp khấu trừ

- Hợp đồng kinh tế, đơn đặt hàng, biên b ản giao nhận, bảng kê hàng hóa gửi bán

đãtiêu thụ, phiếu xuất kho hoặc hóa đơn kiêm p iếu xuất kho.

- Các chứng từ thanh toán: Phiếu thu, Séc, giấy báo có của ngân hàng…

- Sổ sách sử dụng: Sổ chi tiết thanh toán; Sổ nhật ký bán hàng, thu tiền, chi tiền;

Các sổ kế toán chi tiết khác và một số loại sổ liên quan II. THỰC TRẠNG

1. Giới thiệu khái quát về doanh nghiệp

- Tên doanh nghiệp: Công Ty TNHH Sản Xuất và Thương Mại Tân Thịnh Phát- Địa

chỉ: Số 3, Tổ 1, Phường Quan Hoa, Quận Cầu Giấy, Thành phố Hà Nội. - Lịch sử

hình thành: Công ty được thành lập từ năm 2008, ngành nghề chung là sản xuất và

kinh doanh thương mại. Sau 6 năm hình thành và phát triển, Tân Thịnh Phát không

ngừng mở rộng quy mô về ngành nghề lĩnh vực kinh doanh, về mạng lưới khách

hàng, về tài chính, nhận sự, …

- Loại hình doanh nghiệp: Công ty TNHH 1 thành viên

2. Trích dẫn nghiệp vụ liên quan xác định kết quả kinh doanh và phân phối kết

quả kinh doanh; định khoản và chứng từ sử dụng:

Tại Công Ty TNHH Sản Xuất và Thương Mại Tân Thịnh Phát (Công ty hạch

toán theo phương pháp kê khai thường xuyên và tính thuế GTGT theo phương pháp

khấu trừ) có tình hình trong tháng 1/2022 như sau: (Đơn vị tính: 1.000 đồng) Số dư đầu kỳ TK 111: 750.000 TK 157_ĐL Hòa Mai: 230.000 TK 112: 1.200.000

Trong tháng 1/2022 phát sinh các nghiệp vụ kinh tế sau: 1.

Ngày 3/1, xuất kho thành phẩm bán cho Công ty TNHH Đông Hà với giá vốn

trịgiá 90.000, giá bán chưa thuế GTGT 10% là 180.000, Công ty TNHH Đông Hà chưa thanh toán tiền.

Chứng từ sử dụng: Phiếu xuất kho số 1, Hóa đơn GTGT số 1 lOMoAR cPSD| 60820047 Nợ TK 632: 90.000 Có TK 155: 90.000 Nợ TK 131: 198.000 Có TK 511: 180.000 Có TK 3331: 18.000 2.

Ngày 5/1, xuất kho công cụ dụng cụ thuộc loại phân bổ 3 lần dùng cho bộ

phậnbán hàng 7.950, dùng cho quản lý doanh nghiệp 12.600, phân bổ từ tháng này.

Chứng từ sử dụng: Phiếu xuất kho số 2, Bảng phân bổ công cụ, dụng cụ Nợ TK 242: 20.550 Có TK 153: 20.550 Nợ TK 641: 7.950/3 = 2.650 Nợ TK 642: 12.600/3 = 4.200 Có TK 242: 6.850 3.

Ngày 9/1, Chi phí khấu hao tài sản cố định ở phân xưởng sản xuất là 18.000,

bộphận quản lý doanh nghiệp là 14.500.

Chứng từ sử dụng: Bảng tính và phân bổ khấu hao TSCĐ Nợ TK 627: 18.000 Nợ TK 642: 14.500 Có TK 214: 32.500 4.

Ngày 10/1, Mua nguyên vật liệu giá mua theo hóa đơn chưa có thuế là 54.000,

thuế GTGT 10%, công ty được hưởng chiết khấu thanh toán 3%. Sau khi trừ khoản

chiết khấu được hưởng, công ty đã thanh toán bằng chuyển khoản (đã nhận được giấy báo Nợ).

Chứng từ sử dụng: Hóa đơn GTGT số 2, Giấy báo Nợ số 1, Phiếu chi số 1 Nợ TK 152: 54.000 Nợ TK 133: 5.400 Có TK 515: 1.782 lOMoAR cPSD| 60820047 Có TK 112: 57.618 5.

Ngày 15/1, nhượng bán một thiết bị tài sản cố định đang sử dụng ở công ty.

Thiếtbị có nguyên giá 42.000, giá trị hao mòn lũy kế 21.500. Thiết bị được bán với

tổng giá thanh toán 28.600, thuế GTGT 10%. Khách hàng đã thanh toán bằng chuyển

khoản (đã nhận được giấy báo Có).

Chứng từ sử dụng: Biên bản thanh lý TSCĐ, Hóa đơn GTGT số 4, giấy báo Có số 1 Nợ TK 811: 20.500 Nợ TK 214: 21.500 Có TK 211: 42.000 Nợ TK 112: 28.600 Có TK 711: 26.000 Có TK 3331: 2.600 6.

Ngày 19/1, Công ty TNHH Đông Hà thông báo 1/5 lô thành phẩm ngày 3/1 bị

lỗikỹ thuật và yêu cầu trả lại số hàng lỗi đó. Công ty chấp nhận, hàng đã được nhập kho đầy đủ.

Chứng từ sử dụng: Phiếu nhập kho số 1

Nợ TK 5212: 150.000/5 = 30.000 Nợ TK 3331: 3.000 Có TK 131: 33.000

Nợ TK 155: 90.000/5 = 18.000 Có TK 632: 18.000 7.

Ngày 22/1, Chuyển lô nguyên vật liệu tham gia góp vốn liên doanh với Công

ty Cổ phần điện lạnh Hà Linh, giá trị xuất kho 185.000. Giá trị vốn góp được đánh

giá là 210.000. Chi phí vận chuyển chi hộ cơ sở liên doanh đã thanh toán bằng tiền mặt

2.640, đã bao gồm thuế 10%.

Chứng từ sử dụng: Phiếu xuất số 4, Phiếu chi số 2 Nợ TK 222: 210.000 lOMoAR cPSD| 60820047 Có TK 152: 185.000 Có TK 711: 25.000 8.

Ngày 24/1, nhận được thông báo Đại lý Hòa Mai đã bán hết số thành phẩm

màCông ty gửi bán tháng trước theo giá bán chưa bao gồm thuế GTGT 10% là

285.000. Trị giá vốn xuất kho của đơn hàng là 170.000. Đại lý Hòa Mai đã thanh toán

bằng chuyển khoản sau khi trừ đi hoa hồng mà đại lý được hưởng 9% trên giá bán

chưa thuế (đã nhận được giấy báo Có).

Chứng từ sử dụng: Hóa đơn GTGT số 5, giấy báo Có số 2 Nợ TK 632: 170.000 Có TK 157: 170.000 Nợ TK 131_ĐLHM: 313.500 Có TK 511: 285.000 Có TK 3331: 28.500

Nợ TK 641: 9% × 285.000 = 25.650 Nợ TK 133: 2.565 Có TK 131_ĐLHM: 28.215 Nợ TK 112: 285.285

Có TK 131_ĐLHM: 313.500 - 28.215 = 285.285

9. Ngày 25/1, tính tiền lương phải trả cho nhân viên quản lý phân xưởng

28.000,nhân viên bộ phận bán hàng 16.000.

Chứng từ sử dụng: Bảng chấm công, Bảng thanh toán tiền lương Nợ TK 627: 28.000 Nợ TK 641: 16.000 Có TK 334: 44.000

10. Ngày 28/1, trích các khoản BHXH, BHYT, KPCĐ, BHTN theo quy định

hiệnhành tính vào chi phí của công ty.

Chứng từ sử dụng: Bảng kê trích nộp các khoản theo lương lOMoAR cPSD| 60820047

Nợ TK 627: 28.000 × 22% = 6.160

Nợ TK 641: 16.000 × 22% = 3.520

Có TK 338: 44.000 × 22% = 9.680

11. Ngày 31/1, xác định kết quả kinh doanh tiêu thụ trong tháng 1/2022.

Chứng từ sử dụng: Phiếu kế toán số 1

* Kết chuyển doanh thu* Kết chuyển chi phí

- Kết chuyển các khoản giảm trừ doanh

thuNợ TK 911: 329.020

Nợ TK 511: 30.000Có TK 632: 242.000 Có TK 521: 30.000 * Kết chuyển lãi cuối kỳ:

- Kết chuyển doanh thu thuần Có TK 641: 47.820 Nợ TK 511: 435.000 Có TK 642: 18.700 Nợ TK 515: 1.782 Có TK 811: 20.500 Nợ TK 711: 51.000 Có TK 911: 487.782

Lợi nhuận trước thuế = 487.782 - 329.020 = 158.762

Lợi nhuận trước thuế > 0: Doanh nghiệp lãi

- Chi phí thuế thu nhập doanh nghiệp hiện hành là

Nợ TK 8211: 158.762 × 20% = 31.752,4 Có TK 3334: 31.752,4

- Kết chuyển thuế thu nhập doanh nghiệp Nợ TK 911: 31.752,4 Có

TK 821: 31.752,4 - Kết chuyển lãi:

Nợ TK 911: 158.762 - 31.752,4 = 127.009,6 Có TK 421: 127.009,6

3. Ghi sổ tổng hợp liên quan

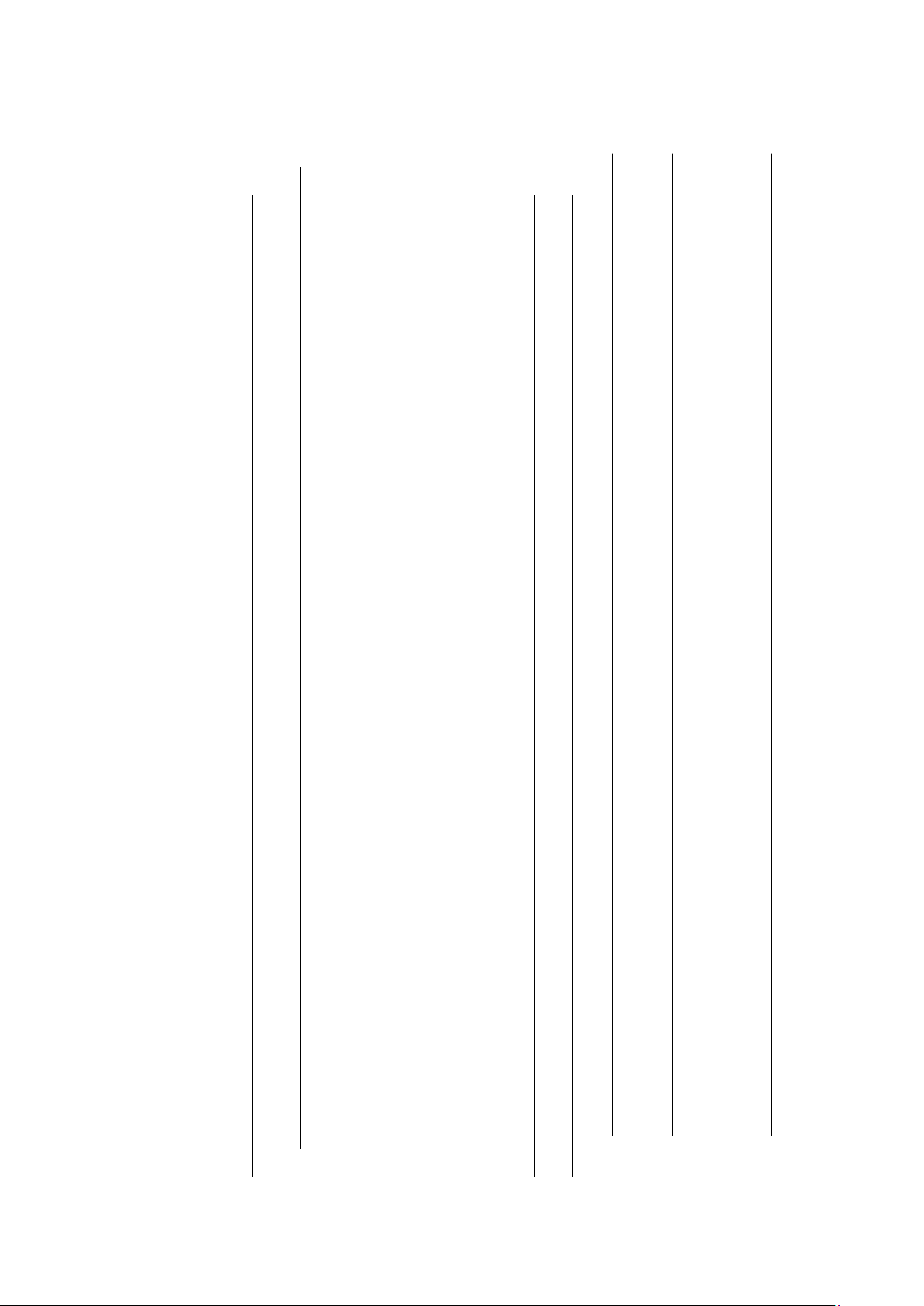

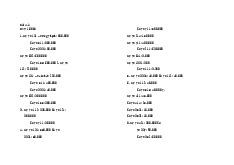

3.1. Sổ Nhật ký chung lOMoAR cPSD| 60820047

Đơn vị: Công Ty TNHH Sản Xuất và Mẫu số S03a-DN

Thương Mại Tân Thịnh Phát

(Ban hành theo Thông tư số

Địa chỉ: Số 3, Tổ 1, Phường Quan Hoa, 200/2014/TT-BTC ngày

Quận Cầu Giấy, Hà Nội.

22/12/2014 của Bộ Tài chính) SỔ NHẬT KÝ CHUNG Năm 2022

Đơn vị tính: 1.000 đồng Ngày, Chứng từ Diễn giải Đã STT Số Số phát sinh tháng ghi dòng hiệu ghi sổ Số hiệu Ngày, Nợ Có tháng Sổ TK đối Cái ứng A B C D E G H 1 2

Số trang trước chuyển sang 1 632 90.000 2 155 3 131 90.000 PXK số 1, 4 511 198.000

3/1/ HĐ GTGT 3/1/ Xuất kho thành phẩm bán 2022 số 1

2022 cho công ty TNHH Đông Hà 180.000 5 3331 18.000 20.550 20.550 6 242 7 153 PXK số 2, 8 641 2.650

5/1/ BPBCCD 5/1/ Xuất kho công cụ, dụng cụ 9 642 2022 C 2022 phân bổ 3 lần 4.200 10 242 6.850 lOMoAR cPSD| 60820047 11 627 18.000 9/1/ BTVPBK 9/1/ 12 642 14.500

2022 H TSCĐ 2022 Chi phí khấu hao TSCĐ 13 214 32.500 54.000 HĐ GTGT 14 152 5.400

10/1/ số 2, GBN 10/1/ Mua nguyên vật liệu được 15 133

2022 số 1, PC số 2022 hưởng chiết khấu thánh toán 16 515 17 112 1.782 1 57.618

15/1/ BBTLTSC 15/1/ Nhượng bán thiết bị tài sản 18 811 20.500 lOMoAR cPSD| 60820047 214 21.500 42.000 Đ, HĐ 211 GTGT số 112 28.600 26.000 20222022 cố định 4, GBC số 711 2.600 1 30.000 3.000 33.000 Công ty TNHH Đông Hà trả 19/1/19/1/ 18.000 18.000 PNK số

1lại 1/5 lô thành phẩm do lỗi 20222022 kỹ thuật 210.000 185.000 25.000

22/1/PXK số 4,22/1/Chuyển lô 170.000 170.000 nguyên

vật liệu 2022PC số 22022 góp vốn liên doanh 313.500 285.000 28.500 25.650

Đại lý Hòa Mai bán hết số 2.565 28.215 HĐ GTGT 24/1/24/1/thành phẩm mà Công ty gửi 285.285 285.285 số 5, GBC

20222022 bá tháng trước. Đại lý hưởng 28.000 19 lOMoAR cPSD| 60820047 số 2 hoa hồng 9% 20 3331 21 5212 22 3331 23 131

25/1/BCC,25/1/Tiền lương trả cho nhân viên 24 155 25 632 26 222 27 152 28 711 29 632 30 157 31 131 32 511 33 3331 34 641 35 133 36 131 37 112 38 131 39 627 40 41 42 lOMoAR cPSD| 60820047 43 641 16.000 2022 BTTTL 2022 44 334 44.000 6.160 Trích các khoản BHXH, 45 627

28/1/ BKTNCK 28/1/ BHYT, KPCĐ, BHTN tính 46 641 3.520 2022 TL 2022 vào chi phí 47 338 9.680 48 511 30.000 49 521 50 511 30.000 51 515 435.000 52 711 1.782 53 911 54 911 51.000 55 632 56 641 487.782 329.020 242.000 31/1/

31/1/ Kết chuyển kinh doanh tiêu 2022 PKT số 1 2022 thụ 47.820 57 642 18.700 58 811 20.500 59 8211 31.752,4 60 3334 31.752,4 61 911 31.752,4 62 821 31.752,4 63 911 127.009,6 64 421 127.009,6

Cộng chuyển sang trang sau x x x 2.626.896,4 2.626.896,4

- Sổ này có 01 trang, đánh số từ trang số 01 đến trang 01 lOMoAR cPSD| 60820047 - Ngày mở sổ: 01/01/2022

Ngày 31 tháng 01 năm 2022

Người đại diện theo pháp luật Người lập biểu Kế toán trưởng (Ký, họ tên) (Ký, họ tên)

(Ký, họ tên, đóng dấu) 3.2. Sổ Cái TK 911

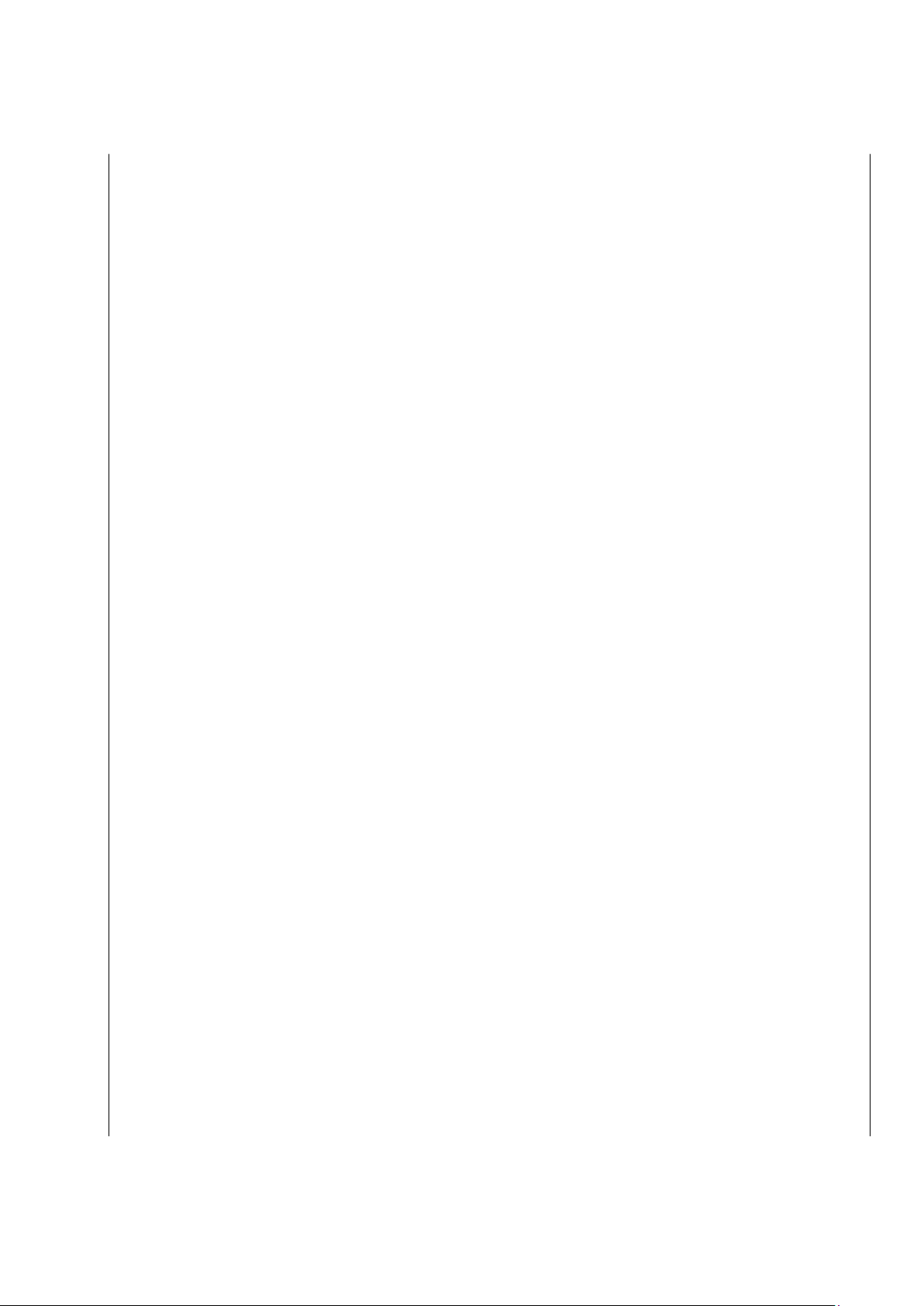

Đơn vị: Công Ty TNHH Sản Xuất và Mẫu số S03b-DN

Thương Mại Tân Thịnh Phát

(Ban hành theo Thông tư số

Địa chỉ: Số 3, Tổ 1, Phường Quan Hoa, 200/2014/TT-BTC ngày

Quận Cầu Giấy, Hà Nội.

22/12/2014 của Bộ Tài chính) SỔ CÁI

(Dùng cho hình thức kế toán Nhật ký chung) Năm 2022

Tên tài khoản: Xác định kết quả kinh doanh Số hiệu 911 Ngày, Chứng từ Diễn giải Nhật ký Số Số tiền tháng chung hiệu ghi sổ TK Số hiệu Ngày Trang STT đối Nợ Có tháng sổ dòng ứng A B C D E G H 1 2 Số dư đầu tháng 911 - - Số phát sinh trong kỳ

31/1/ PKT số 31/1/2 Kết chuyển kinh doanh 01 53 511 487.782 2022 1 022 tiêu thụ 515 711

Tài liệu liên quan:

-

Bài Tập Môn Kế toán tài chính | Đại học Tài nguyên và Môi trường Hà Nội

61 31 -

Các hình thức, phân loại và kế toán tổng hợp tiền lương và các khoản trích theo lương trong các doanh nghiệp tại Việt Nam | Môn Kế toán tài chính - Đại học Tài nguyên và Môi trường Hà Nội

59 30 -

Chương 3 Môn Kế toán tài chính | Đại học Tài nguyên và Môi trường Hà Nội

53 27 -

Báo cáo Kết quả Hoạt động Kinh doanh | Môn Kế toán tài chính - Đại học Tài nguyên và Môi trường Hà Nội

63 32