Các hình thức, phân loại và kế toán tổng hợp tiền lương và các khoản trích theo lương trong các doanh nghiệp tại Việt Nam | Môn Kế toán tài chính - Đại học Tài nguyên và Môi trường Hà Nội

Hình thức tiền lương theo thời gian: Hình thức này căncứ vào thời gian làm việc thực tế cùng với chất lượng của công việc hoàn thành, để tính ra số lương phải thanh toán cho từng người, từng bộ phận. Tài liệu được sưu tầm gồm 23 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kế toán tài chính (KTTC1) 10 tài liệu

Trường: Trường Đại học Tài nguyên và Môi trường Hà Nội 368 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 60820047

TRƯỜNG ĐẠI HỌC TÀI NGUYÊN VÀ MÔI TRƯỜNG HÀ NỘI

KHOA KINH TẾ TÀI NGUYÊN MÔI TRƯỜNG RRTRTRTR

KỲ THI KẾT THÚC HỌC PHẦN

HỌC KỲ 2, NĂM HỌC 2021-2022

Đề tài bài tập lớn: Anh (chị) hãy trình bày hiểu biết của mình về các hình

thức, phân loại và kế toán tổng hợp tiền lương và các khoản trích theo

lương trong các doanh nghiệp tại Việt Nam. Trên cơ sở đó, liên hệ thực

tiễn về kế toán nguyên tiền lương và các khoản trích theo lương tại một

doanh nghiệp cụ thể và đưa ra nhận xét.

Họ và tên học viên/ sinh viên: CHU NGỌC LONG

Mã học viên/ sinh viên : 20111140839 Lớp : DH10QTDL2

Tên học phần : KẾ TOÁN TÀI CHÍNH

Giảng viên hướng dẫn : NGUYỄN THỊ HOA

Hà Nội, ngày 27 tháng 5 năm 2022 lOMoAR cPSD| 60820047 MỤC LỤC

NỘI DUNG ...................................................................................................... 2

PHẦN I: CÁC HÌNH THỨC, PHÂN LOẠI VÀ KẾ TOÁN TỔNG

HỢP TIỀN LƯƠNG VÀ CÁC KHOẢN TRÍCH THEO LƯƠNG

TRONG CÁC DOANH NGHIỆP TẠI VIỆT NAM ................................ 2

1.1 Các hình thức tiền lương ........................................................................ 2

1.2 Phân loại tiền lương ................................................................................. 2

1.3 Kế toán tổng hợp tiền lương .................................................................. 3

1.4 Kế toán các khoản trích theo lương ..................................................... 4

PHẦN II: LIÊN HỆ THỰC TIỄN ............................................................. 5

Trãi ..................................................................................................................... 5

2.1 Giới thiệu khái quát về Công ty Honda Motor Nguyễn

2.2 Kế toán nguyên tiền lương và các khoản trích theo

lương tại Công ty Honda Motor Nguyễn Trãi.........................................7

PHẦN III: NHẬN XÉT VÀ KHUYẾN NGHỊ........................................14

3.1 Nhận xét về kế toán lương và các khoản trích theo

lương..............................................................................................................14

3.2 Khuyến nghị/ giải pháp hoàn thiện.................................................16

TÀI LIỆU THAM KHẢO............................................................................17 lOMoAR cPSD| 60820047 NỘI DUNG

PHẦN I: CÁC HÌNH THỨC, PHÂN LOẠI VÀ KẾ TOÁN TỔNG HỢP

TIỀN LƯƠNG VÀ CÁC KHOẢN TRÍCH THEO LƯƠNG TRONG

CÁC DOANH NGHIỆP TẠI VIỆT NAM.

1.1 Các hình thức tiền lương.

Hình thức TL theo thời gian: Hình thức này căn cứ vào thời gian làm

việc thực tế cùng với chất lượng của công việc hoàn thành, để tính ra

số lương phải thanh toán cho từng người, từng bộ phận

Hình thức TL theo sản phẩm hoặc khoán công việc: Hình thức này

tính và trả lương dựa trên số lượng và chất lượng của sản phẩm, công

việc mà người lao động đã hoàn thành cống hiến cho DN Hình thức

tiền lương theo thời gian:

Trả lương theo sản phẩm trực tiếp:

o Lương SP trực tiếp =Số lượng SP hoành thành × Đơn giá lương trên 1SP

Trả lương theo sản phẩm có thưởng, phạt

Trả lương theo sản phẩm gián tiếp Hình thức tiền lương theo sản phẩm:

Trả lương theo sản phẩm luỹ tiến o Lương sản phẩm trực tiếp = Số

lượng sản phẩm hoàn thành ×

Đơn giá Lương một sản phẩm o Thưởng vượt định mức =

Tỷ lệ thưởng vượt định mức × Số lượng sản phẩm vượt mức ×

Đơn giá lượng một sản phẩm

o Lương sản phẩm có thưởng của mỗi CNSX = Lương sản phẩm

trực tiếp + Thưởng vượt mức

1.2 Phân loại tiền lương.

Theo cách thức trả lương: Lương sản phẩm, Lương thời gian và Lương khoán

Theo đối tượng trả lương: Lương trực tiếp và Lương gián tiếp

Theo chức năng tiền lương: Lương sản xuất, Lương bán hàng và Lương quản lý lOMoAR cPSD| 60820047

Theo tính hiệu quả: Lương chính và Lương phụ [1]

1.3 Kế toán tổng hợp tiền lương.

a. Chứng từ kế toán sử dụng Bảng chấm công.

• Bảng chấm công làm thêm giờ.

• Phiếu xác nhận sản phẩm hoặc khối lượng công việc hoàn thành.

• Phiếu nghỉ hưởng BHXH.

• Bảng thanh toán lương.

• Bảng thanh toán tiền thưởng.

• Bảng thanh toán tiền lương làm thêm giờ.

• Bảng phân bổ lương.

• Bảng thanh toán bảo hiểm xã hội. • Giấy đi đường,…

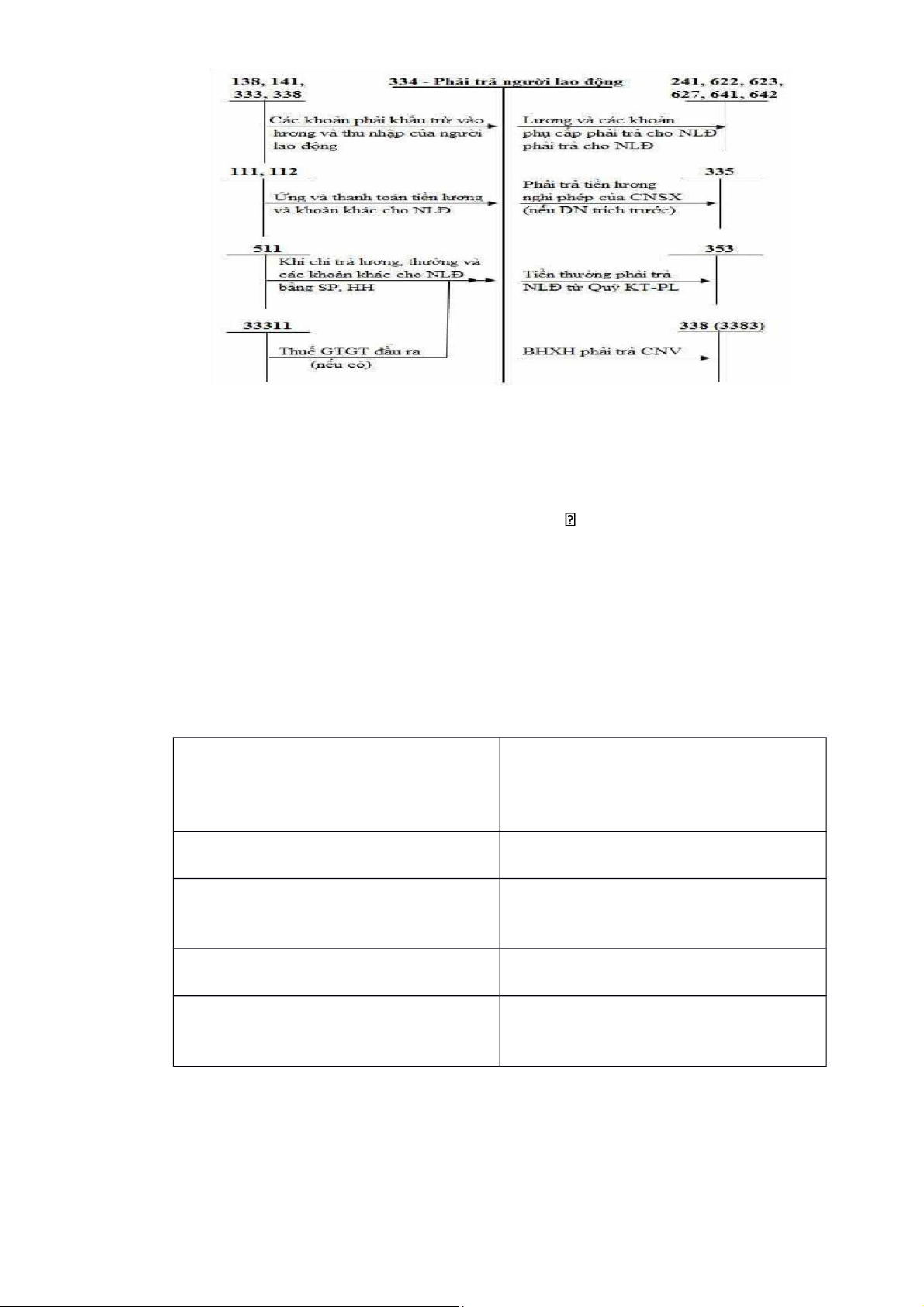

b. Tài khoản sử dụng

TK 334 – Phải trả công nhân viên

Các khoản tiền lương và các khoản

Tiền lương và các khoản thanh toán khác đã trả công nhân viên

khác phải trả cho công nhân viên trong kỳ

- Các khoản khấu trừ vào tiền lương

Tiền mặt phát hiện thiếu khi KK

và thu nhập của công nhân viên

Các khoản tiền lương và thu nhập công Chênh lệch tỷ giá giảm do đánh giá lại

nhân viên chưa lĩnh chuyển sang các ngoại tệ tại thời điểm lập BCTC khoản phải trả khác

Dư nợ ( nếu có): Số tiền trả thừa cho

Dư có: Tiền lương và các khoản khác công nhân viên

còn phải trả công nhân viên [1]

TK 334 có 2 tài khoản cấp 2

+ TK 3341: Phải trả công nhân viên

+ TK 3348: Phải trả người lao động khác

c. Phương pháp kế toán lOMoAR cPSD| 60820047

1.4 Kế toán các khoản trích theo lương.

a. Chứng từ kế toán

• Phiếu nghỉ hưởng BHXH

• Bảng kê trích nộp các khoản theo lương Bảng thanh toán lương

• Bảng phân bổ lương và bảo hiểm xã hội

• Bảng thanh toán bảo hiểm xã hội

b. Tài khoản sử dụng

TK 338 – Phải trả phải nộp khác

Khoản BHXH phải trả cho công Trích BHXH, BH YT, BHTH, nhân viên

KPCĐ tính vào chi phí kinh doanh và

khấu trừ vào lương công nhân viên

Các khoản BHXH, BHYT, KPCĐ,

Giá trị tài sản thừa chờ xử lý

BHTN đã nộp cho cơ quan quản lý

Các khoản đã chi về kinh phí công

Số đã nộp , đã trả lớn hơn số phải đoàn

nộp, phải trả được cấp bù, các khoản phải trả khác

Xử lý giá trị tài sản thừa, các khoản đã trả, đã nộp khác

Dư nợ ( nếu có): Số trả thừa, nộp

Số tiền còn phải trả, phải nộp, giá trị thừa,

vượt chi chưa được thanh toán

tài sản thừa chờ xử lý

Tài khoản 338 có 4 tài khoản cấp 2 liên quan đến tiền lương 3382: Kinh phí công đoàn lOMoAR cPSD| 60820047 3383: Bảo hiểm xã hội 3384: Bảo hiểm y tế

3386: Bảo hiểm thất nghiệp TK 3383, 3384, 3382, 3386

TK 111,112: Chi tiền nộp BHXH, TK 622,623,627,641,642: Trích các BHYT, KPCĐ, BHTN

khoản theo lương tính vào CP DN

TK 334: BHXH phải trả cho công nhân TK 334: Trích các khoản theo lương trừ viên vào lương CNV

TK 111, 112: Chi tiêu KPCĐ tại đơn vị

TK 111, 112: Nhận được tiền cấp bù số

KPCĐ chi vượt hoặc nhận BHXH của cơ quan BHXH cấp [1]

PHẦN II: LIÊN HỆ THỰC TIỄN.

2.1 Giới thiệu khái quát về Công ty Honda Motor Nguyễn Trãi.

2.1.1 Thông tin về Công ty.

Tên Công ty: CÔNG TY TNHH Honda Motor Nguyễn Trãi

Địa chỉ trụ sở chính: 251 đường Nguyễn Trãi, Thượng Đình, Q. Thanh Xuân, Hà Nội.

Điện thoại: 0967 446 768 & 0834 315 315 Ngành nghề kinh doanh:

• Kinh doanh xe máy Honda chính hãng.

• Cung cấp phụ tùng chính hiệu.

• Dịch vụ bảo dưỡng, sửa chữa chính thức.

• Hướng dẫn lái xe an toàn. Năm thành lập: 1999

2.1.2 Sự phát triển của Công ty.

Honda Motor Nguyễn Trãi - Trụ sở chính: 251 - Nguyễn Trãi - Thanh Xuân

Hà Nội. Thành Lập từ năm 1999 với bề dày kinh nghiệm và uy tín trên thị trường,

chuyên cung cấp xe máy, Phụ tùng Honda chính hãng và Dịch vụ chuyên nghiệp. lOMoAR cPSD| 60820047

Honda Motor Nguyễn Trãi dành được sự ủng hộ nhiệt tình của khách hàng

và được công ty Honda vinh danh qua nhiều giải thưởng trong những năm qua. Các

HEAD trong hệ thống liên tục đứng trong nhóm những HEAD hàng đầu của Honda

VN. Và đặc biệt trong 3 năm liền công ty nằm trong TOP 500 doanh nghiệp lớn nhất Việt Nam.

Với phương châm kinh doanh mang đến niềm vui cho khách hàng, Honda Motor

Nguyễn Trãi cam kết liên tục cải tiến chất lượng dịch vụ, tự hoàn thiện để trở thành

người bạn đồng hành với người sử dụng xe máy trên địa bàn Hà Nội và các tỉnh lân cận.

2.1.3 Đặc điểm tổ chức sản xuất kinh doanh của Công ty.

Tổ chức sản xuất kinh doanh của Công ty bao gồm các bước: • Bước 1: Chuẩn bị

• Bước 2: Tìm kiếm và tiếp cận khách hàng tiềm năng

• Bước 3: Giới thiệu tư vấn và báo giá dịch vụ

• Bước 4: Hoàn thành hợp đồng cho khách hàng

• Bước 6: Bàn giao hợp đồng đã được duyệt cho khách.

• Bước 7: Chăm sóc khách hàng sau dịch vụ

2.1.4 Cơ cấu tổ chức.

Giám đốc: là người quản lý và điều hành mọi hoạt động kinh doanh của Công ty và

chịu trách nhiệm quản lý, điều hành.

• Phòng Kế hoạch và tài chính kế toán: Tham mưu cho Giám đốc về công việc

tổ chức chỉ đạo thực hiện toàn bộ, các công tác hành chính kế toán, hạch toán

kinh tế của công ty. Thực hiện chức toàn bộ công tác hành chính quản trị,

khối phòng cơ quan. Không những thế mà còn cùng với các phòng ban khác

nghiệm thu các công trình đã hoàn thành.

• Phòng bảo hành: phụ trách công việc bảo hành theo trách nhiệm của công ty

và sửa chữa theo yêu cầu của khách hàng. lOMoAR cPSD| 60820047

• Phòng kinh doanh: chịu trách nhiệm về chính sách bán lẻ đồng thời phân

phối sản phẩm tới khách hàng, vận chuyển sản phẩm đảm bảo hoạt động của công ty.

• Phòng nhân sự: tuyển dụng lao động có chuyên môn cao cho công ty.

2.2Kế toán nguyên tiền lương và các khoản trích theo lương tại Công ty Honda Motor Nguyễn Trãi.

Nghiệp vụ 1: Tính lương tháng 10.2021 Chứng từ sử dụng: •

Bảng chấm công tháng 10.2021 •

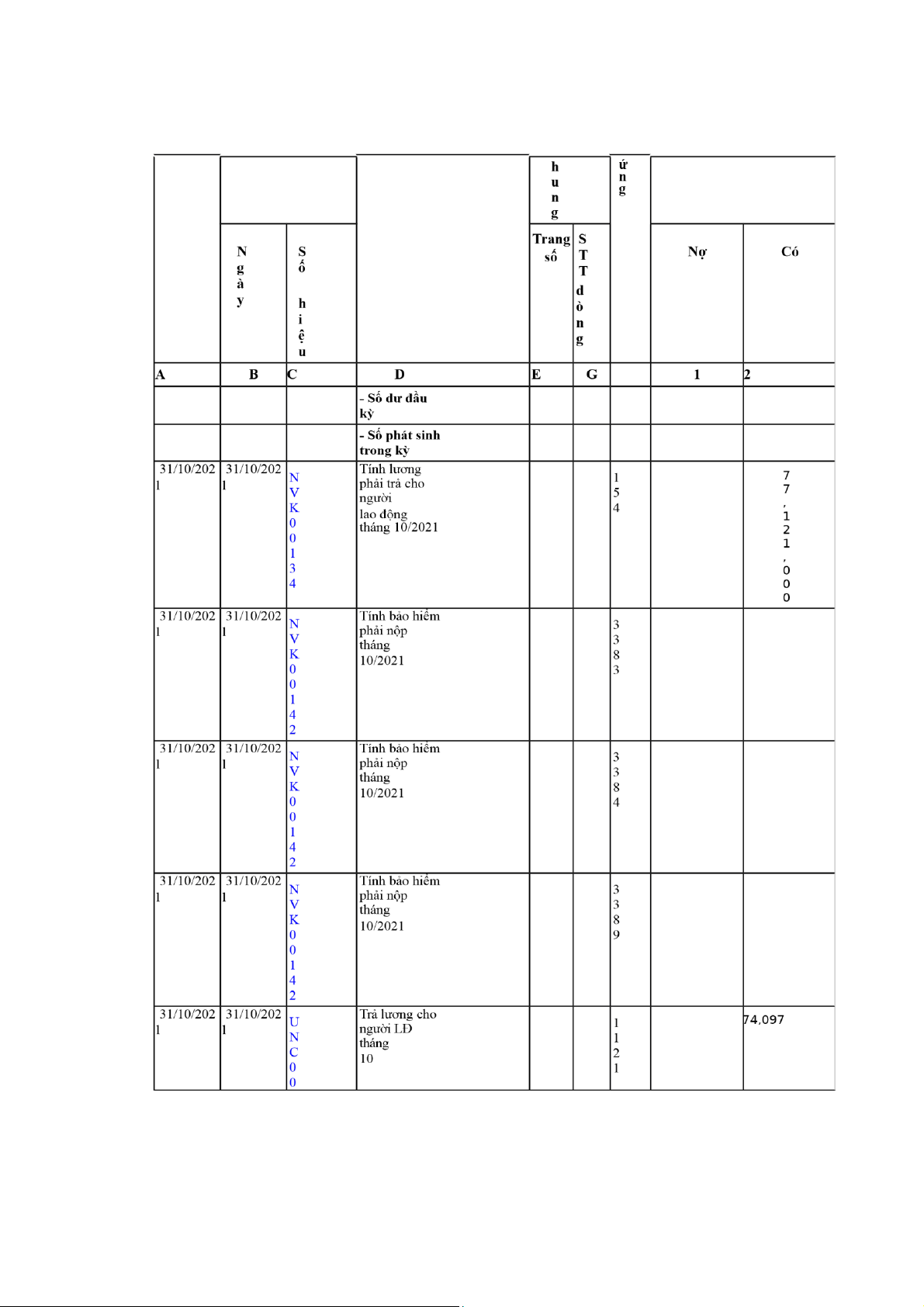

Bảng lương 10.2021 Định khoản: Nợ TK 154: 77.121.000 Có TK 334: 77.121.000

Nghiệp vụ 2: Tính và trích các khoản theo lương tháng 10.2021 Chứng từ sử dụng: •

Bảng chấm công tháng 10.2021 •

Bảng lương 10.2021 Định khoản: Nợ TK 154: 5.760.000 Nợ TK 334: 3.024.000 Có TK 338: 8.784.000

Nghiệp vụ 3: Thanh toán lương tháng 10.2021 cho người lao động. Chứng từ sử dụng: •

Bảng chấm công tháng 10.2021 • Bảng lương 10.2021 •

Uỷ nhiệm chi Định khoản: Nợ TK 334: 74.097.000 Có TK 112: 74.097.000 lOMoAR cPSD| 60820047

Nghiệp vụ 4: Nộp bảo hiểm cho cơ quan bảo hiểm tháng 10.2021 Chứng từ sử dụng: •

Bảng chấm công tháng 10.2021 • Bảng lương 10.2021 •

Uỷ nhiệm chi Định khoản: Nợ TK 338: 8.784.000 Có TK 112: 8.784.000

Nghiệp vụ 5: Tính lương tháng 11.2021 Chứng từ sử dụng: •

Bảng chấm công tháng 11.2021 •

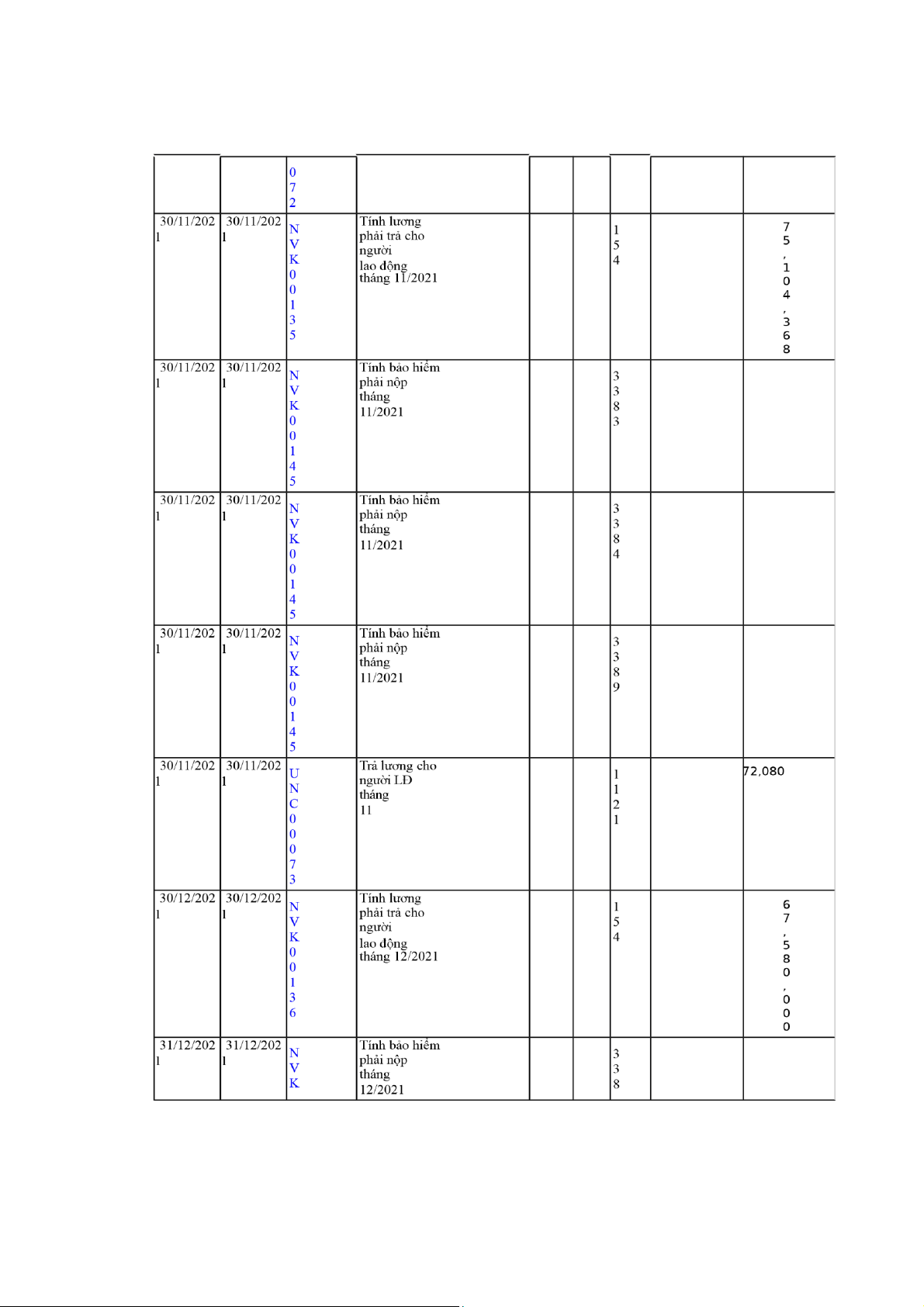

Bảng lương 11.2021 Định khoản: Nợ TK 154: 75.104.368 Có TK 334: 75.104.368

Nghiệp vụ 6: Tính và trích các khoản theo lương tháng 11.2021 Chứng từ sử dụng: •

Bảng chấm công tháng 11.2021 •

Bảng lương 11.2021 Định khoản: Nợ TK 154: 5.760.000 Nợ TK 334: 3.024.000 Có TK 338: 8.784.000

Nghiệp vụ 7: Thanh toán lương tháng 11.2021 cho người lao động Chứng từ sử dụng: •

Bảng chấm công tháng 11.2021 • Bảng lương 11.2021 • Uỷ nhiệm chi Định khoản: lOMoAR cPSD| 60820047 Nợ TK 334: 72.080.368 Có TK 112: 72.080.368

Nghiệp vụ 8: Nộp bảo hiểm cho cơ quan bảo hiểm tháng 11.2021 Chứng từ sử dụng: •

Bảng chấm công tháng 11.2021 • Bảng lương 11.2021 •

Uỷ nhiệm chi Định khoản: Nợ TK 338: 8.784.000 Có TK 112: 8.784.000

Nghiệp vụ 9: Tính lương tháng 12.2021 Chứng từ sử dụng: •

Bảng chấm công tháng 12.2021 •

Bảng lương 12.2021 Định khoản: Nợ TK 154: 67.580.000 Có TK 334: 67.580.000

Nghiệp vụ 10: Tính và trích các khoản theo lương tháng 12.2021 Chứng từ sử dụng: •

Bảng chấm công tháng 12.2021 •

Bảng lương 12.2021 Định khoản: Nợ TK 154: 5.760.000 Nợ TK 334: 3.024.000 lOMoAR cPSD| 60820047 Có TK 338: 8.784.000

Nghiệp vụ 11: Thanh toán lương tháng 12.2021 cho người

lao động Chứng từ sử dụng: •

Bảng chấm công tháng 12.2021 • Bảng lương 12.2021 •

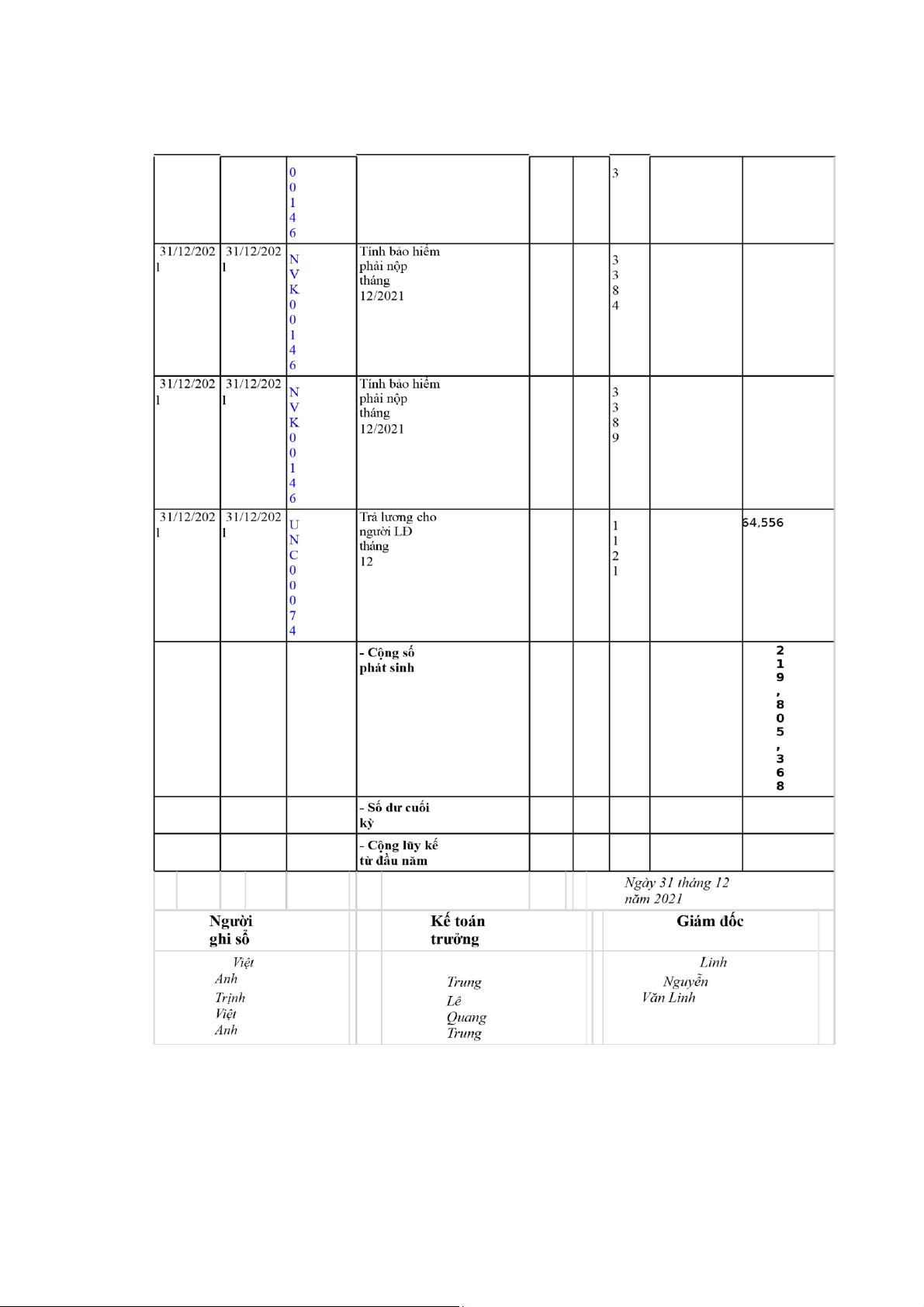

Uỷ nhiệm chi Định khoản: Nợ TK 334: 64.556.000 Có TK 112: 64.556.000

Nghiệp vụ 12: Nộp bảo hiểm cho cơ quan bảo hiểm tháng

12.2021 Chứng từ sử dụng: •

Bảng chấm công tháng 12.2021 • Bảng lương 12.2021 •

Uỷ nhiệm chi Định khoản: Nợ TK 338: 8.784.000 Có TK 112: 8.784.000

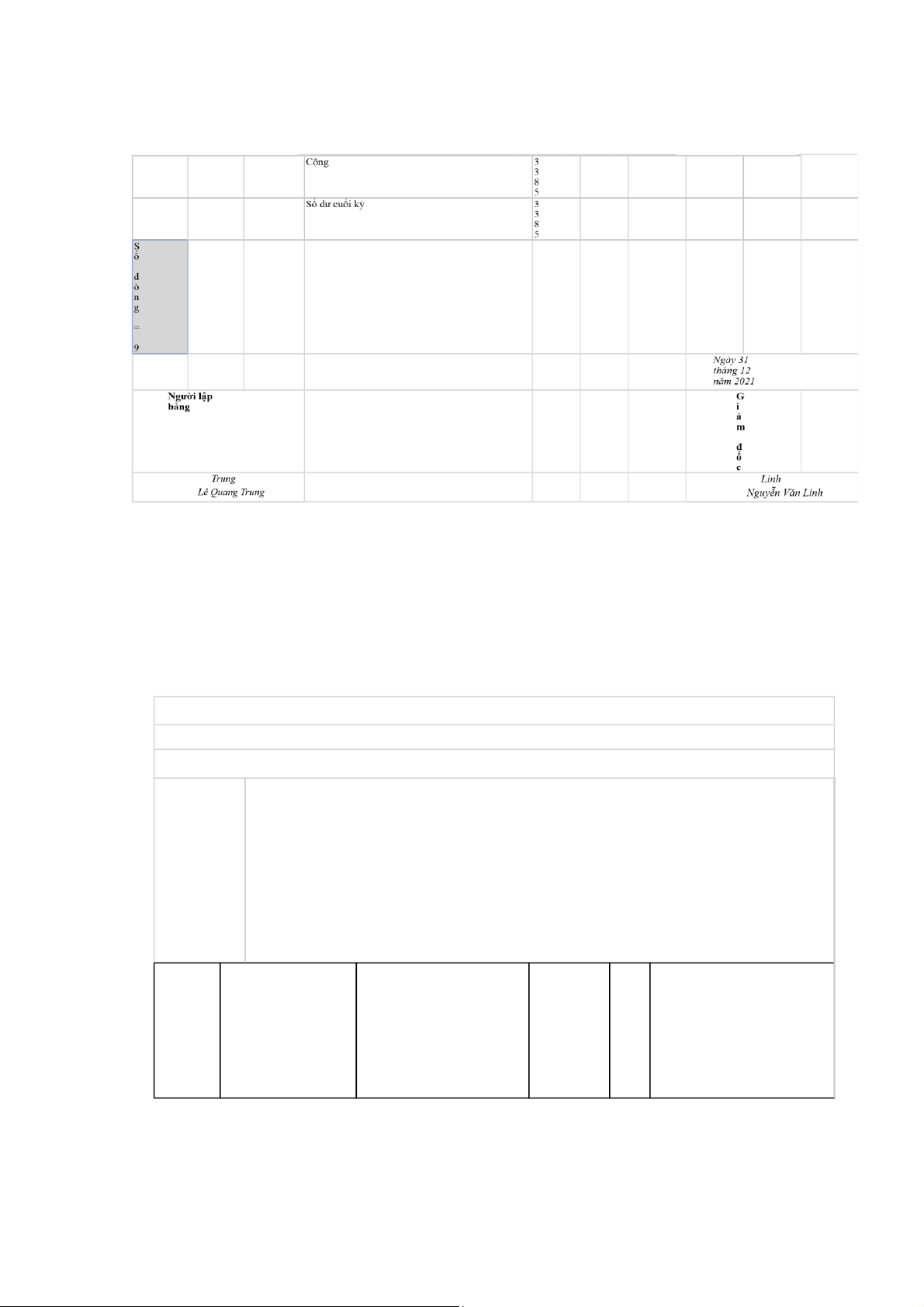

Các sổ kế toán liên quan: Trích sổ cái TK 334, trích sổ cái TK 338

Trích nhật ký chung Quý 4.2021

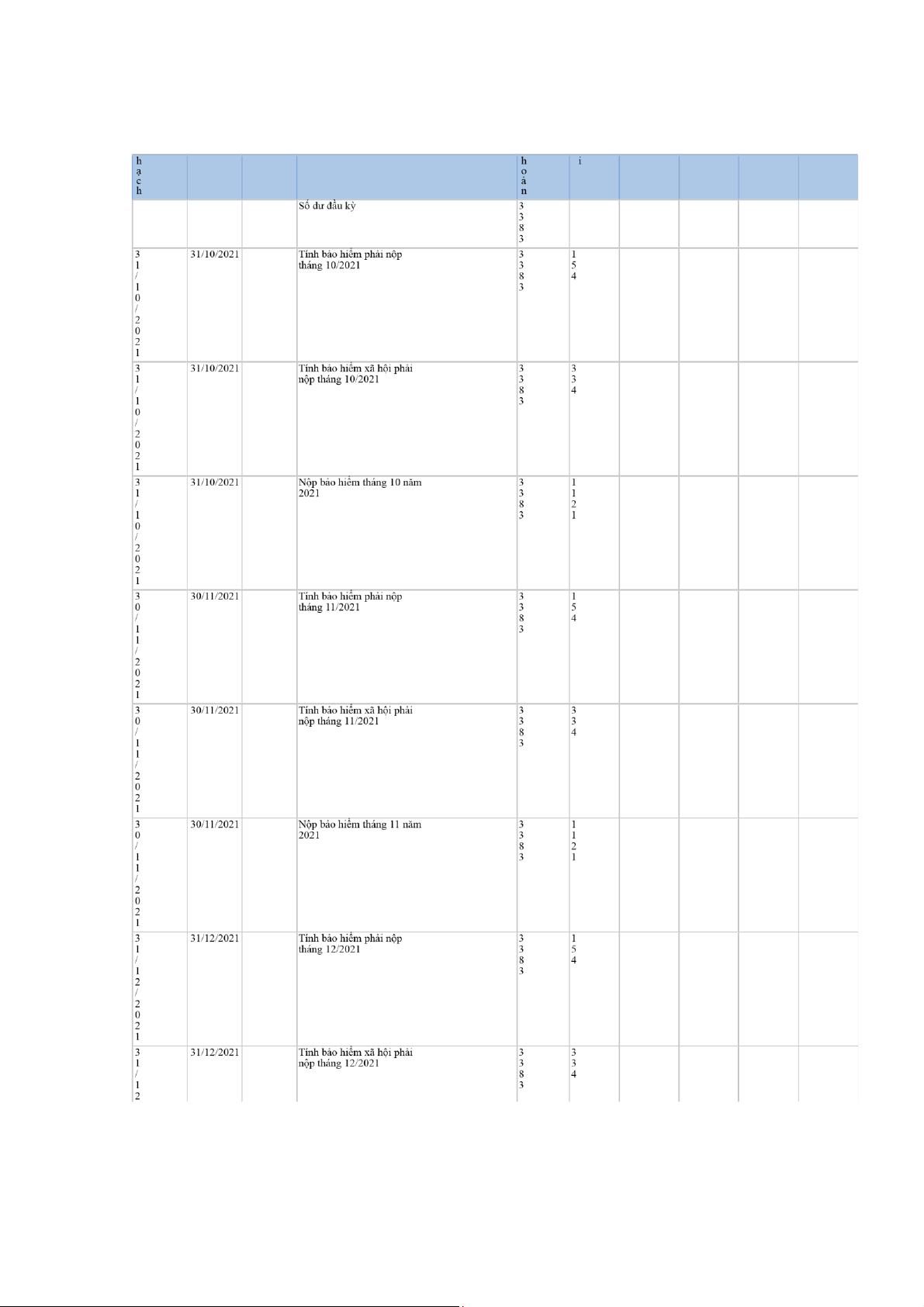

Sổ chi tiết TK 3383 Quý 4.2021

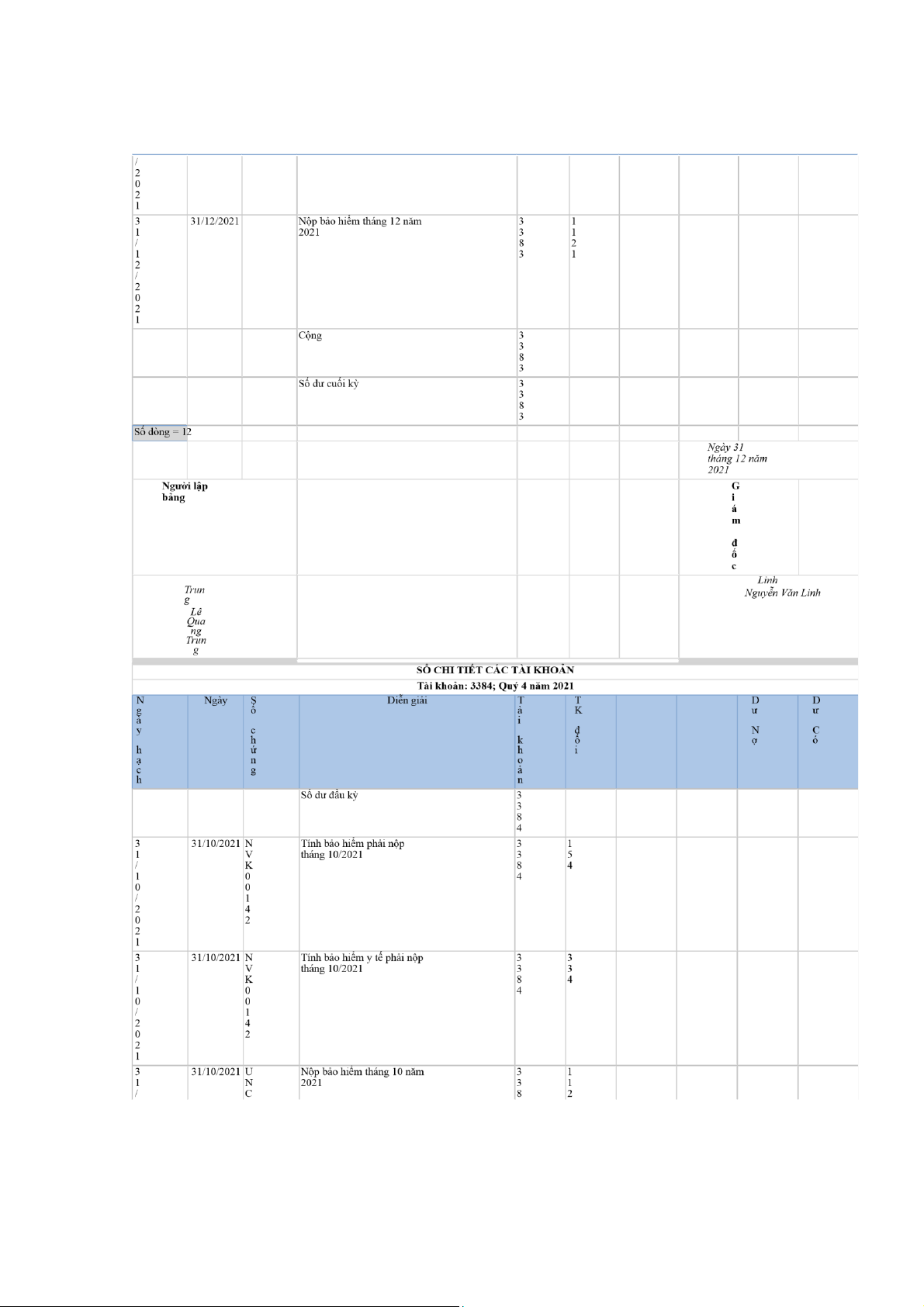

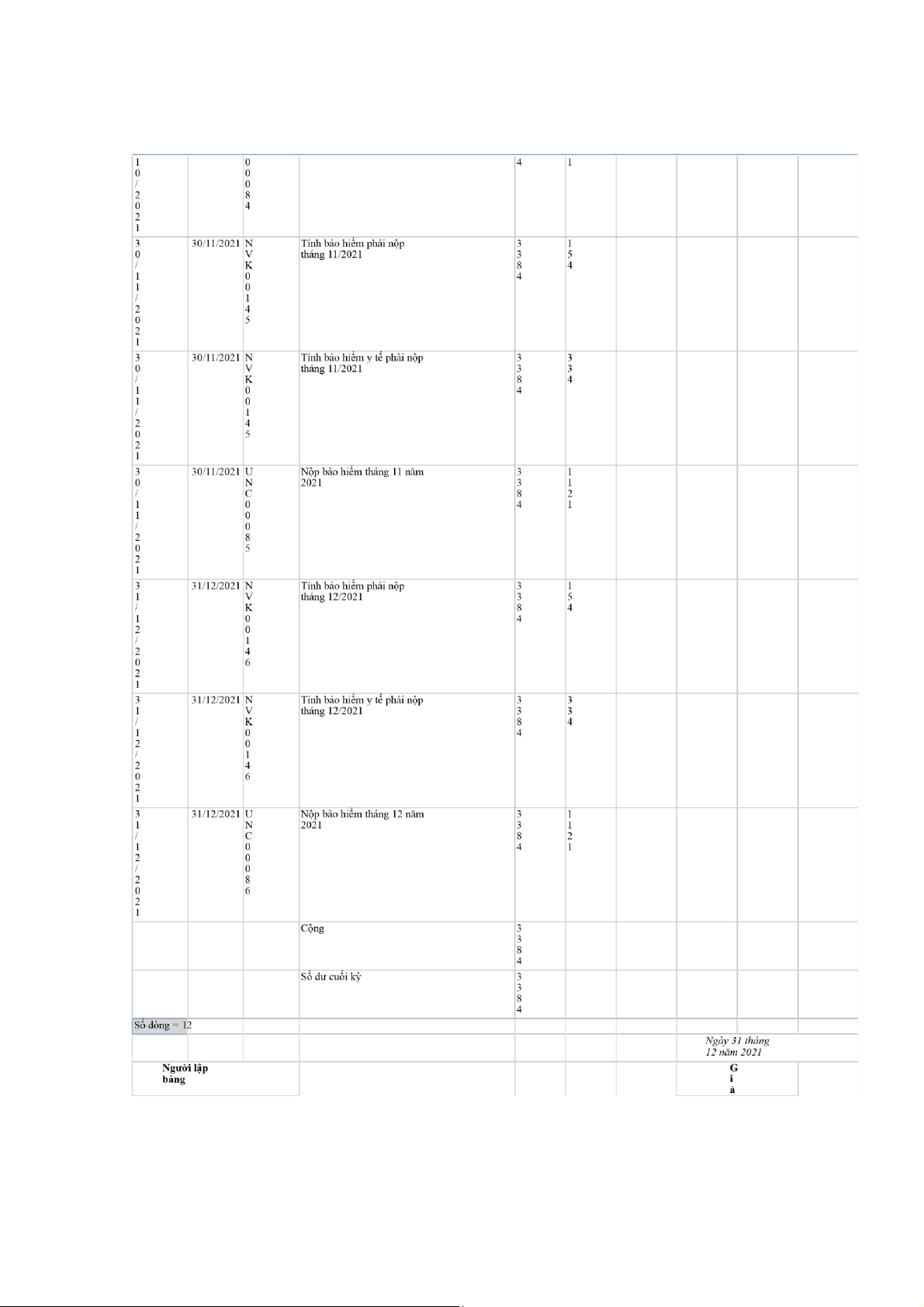

Sổ chi tiết TK 3384 Quý 4.2021

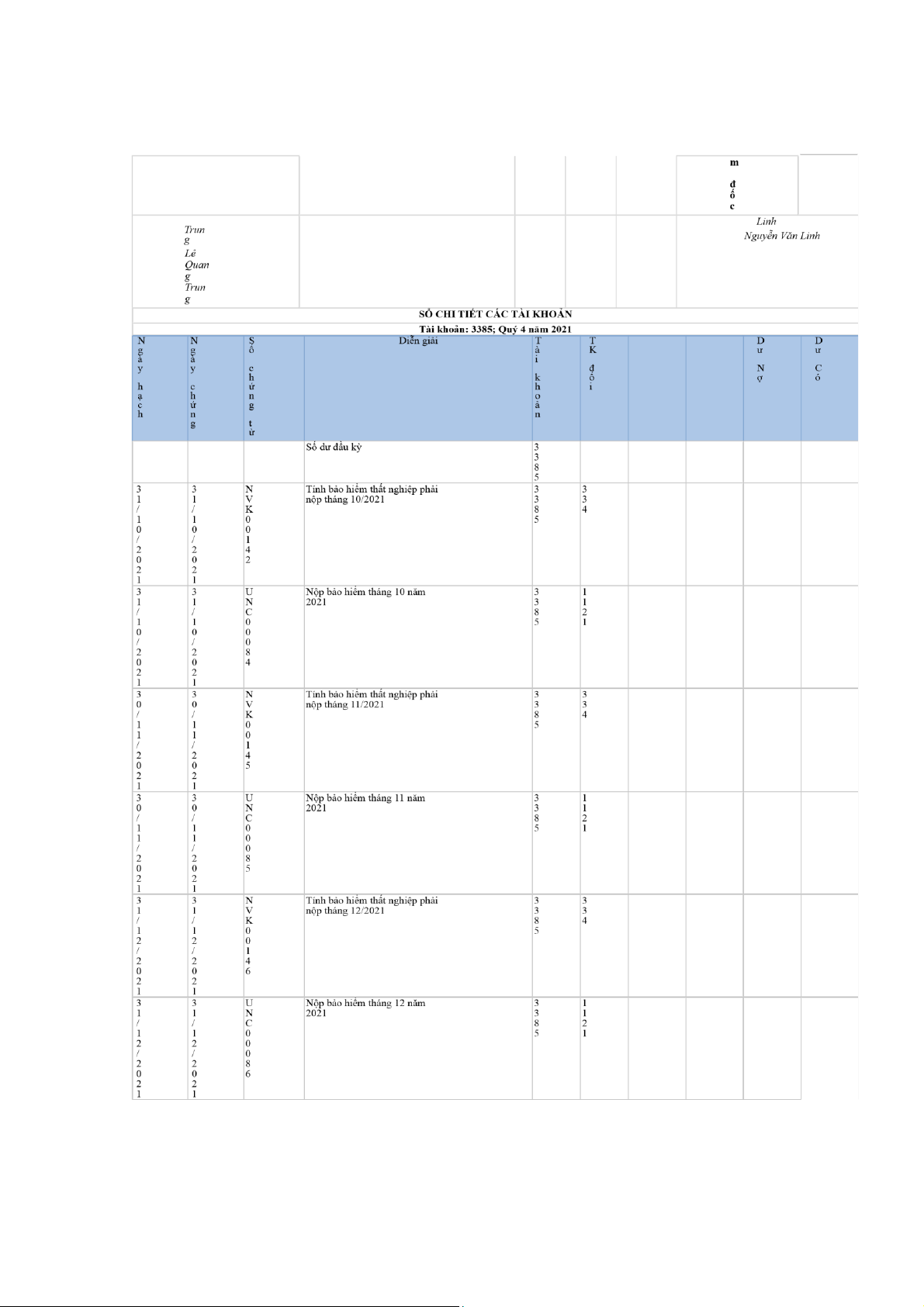

Sổ chi tiết TK 3385 Quý 4.2021

SỔ CHI TIẾT CÁC TÀI KHOẢN

Tài khoản: 3383; Quý 4 năm 2021 N Ngày Diễn giải T T D D g à K ư ư à i y đ N C k ố ợ ó lOMoAR cPSD| 60820047 lOMoAR cPSD| 60820047 lOMoAR cPSD| 60820047 lOMoAR cPSD| 60820047 lOMoAR cPSD| 60820047 SỔ CÁI

( Dùng cho hình thức kế toán Nhật ký chung )

Quý 4 năm 2021 T

334- Phải trả người lao động à i k h o ả n : N S C Số tiền Ngày, h ố h tháng ậ hiệu ứ Diễn giải ghi sổ t n TK g đ t k ố ừ ý i c lOMoAR cPSD| 60820047 lOMoAR cPSD| 60820047 lOMoAR cPSD| 60820047 lOMoAR cPSD| 60820047

PHẦN III: NHẬN XÉT VÀ KHUYẾN NGHỊ.

3.1Nhận xét về kế toán lương và các khoản trích theo lương. Ưu điểm:

Cùng với sự nỗ lực phấn đấu cao của ban lãnh đạo và đội ngũ cán bộ công

nhân viên, công ty đã đạt được những thành tựu đáng kể, công ty đã tạo được chỗ

đứng vững chắc trên thị trường, tạo ra nhiều công ăn việc làm cho người lao động.

Trong quá trình hoạt động và sản xuất kinh doanh công ty đã có nhiều đổi mới trong

công tác quản lý để có hướng đi đúng đắn phù hợp với xu thế của nền kinh tế thị trường.

Về tổ chức bộ máy kế toán công ty gọn nhẹ, đảm bảo công tác kế toán rất

khoa học, hợp lý, chính xác. Phương pháp tính trả lương hiện nay của công ty tương

đối đơn giản và khá hợp lý, phù hợp với tình hình lao động. Các chứng từ luôn có

đầy đủ các chữ ký. Công tác lưu trữ, bảo quản chứng từ được thực hiện một cách

khoa học, thứ tự sắp xếp được thực hiện theo trình tự dễ dàng cho việc kiểm tra đối

chiếu, lấy số liệu khi cần thiết. Chứng từ sử dụng tương đối đầy đủ, các tài khoản kế

toán được chi tiết phù hợp.

Về tài khoản kế toán sử dụng: Công ty vận dụng hệ thống tài khoản kế toán

hợp lý phù hợp với chế độ kế toán hiện hành và điều kiện thực tế của Công ty. Các

tài khoản được mở chi tiết theo yêu cầu quản lý tạo điều kiện cho việc kiểm tra đối chiếu dễ dàng.

Với hình thức trả lương theo doanh thu và với mức lương ổn định và tăng

dần của công ty đã làm cho cán bộ công nhân viên thực sự tin tưởng và gắn bó với

công ty cùng với sự điều hành của ban lãnh đạo cũng như sự lao động hiệu quả của

phòng kế toán, các công việc kế toán tiền lương và các khoản trích theo lương luôn

đảm bảo sự công bằng hợp lý chính xác đã làm cho cán bộ công nhân viên yên tâm

lao động, nhiệt tình hăng say cho công việc. Nhân viên phòng kế toán trẻ, năng

Tài liệu liên quan:

-

Bài Tập Môn Kế toán tài chính | Đại học Tài nguyên và Môi trường Hà Nội

61 31 -

Chương 3 Môn Kế toán tài chính | Đại học Tài nguyên và Môi trường Hà Nội

53 27 -

Kế toán xác định kết quả kinh doanh và phân phối kết quả kinh doanh trong doanh nghiệp | Môn Kế toán tài chính - Đại học Tài nguyên và Môi trường Hà Nội

55 28 -

Báo cáo Kết quả Hoạt động Kinh doanh | Môn Kế toán tài chính - Đại học Tài nguyên và Môi trường Hà Nội

63 32