Chương 3 Môn Kế toán tài chính | Đại học Tài nguyên và Môi trường Hà Nội

Chương 3 Môn Kế toán tài chính. Tài liệu được sưu tầm gồm 6 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kế toán tài chính (KTTC1) 10 tài liệu

Trường: Trường Đại học Tài nguyên và Môi trường Hà Nội 368 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 60820047 CHƯƠNG 3

CÂU 1. Công ty Long an nộp thuế GTGT theo phương pháp khấu trừ ,

tháng 05/N phát sinh một số nghiệp vụ kế toán:

1.Ngày 1/5N, khách hang A mua một lượng hang hóa có giá mua chưa

thuế GTGT là 500.000.000đ thuế xuất GTGT 10%, tiền hang chưa thanh toán Nợ TK 131: 550tr Có TK 511: 500tr Có TK 33311: 50tr

2.Đến ngày 5/5/N, khách hang A thanh toán bằng chuyển khoản trong

thời gian được hưởng chiết khấu thanh toán 2% trên tổng giá trị thanh toán

Nợ TK 635: 550tr × 2%= 11tr Có TK 131: 11tr Nợ TK 112: 539tr Có TK 131: 539tr

3. Ngày 8/5/N, khách hang B ứng trước tiền hang bằng chuyển khoản 10.000.000đ Nợ TK 112: 10tr Có TK 131: 10tr

4. Ngày 15/5/N, Long an giao hang cho khách hang B, giá bán chưa

thuếGTGT là 50.000.000đ, thuế suất thuế GTGT 10%, trừ vào số tiền tạm ứng Nợ TK 131: 50tr Có TK 511: 50tr lOMoAR cPSD| 60820047 Có TK 3331: 5tr

5.Ngày 16/5/N, sau khi cấn trừ công nợ khách hang B thanh toán toàn bộ

tiền còn lại bằng chuyển khoản

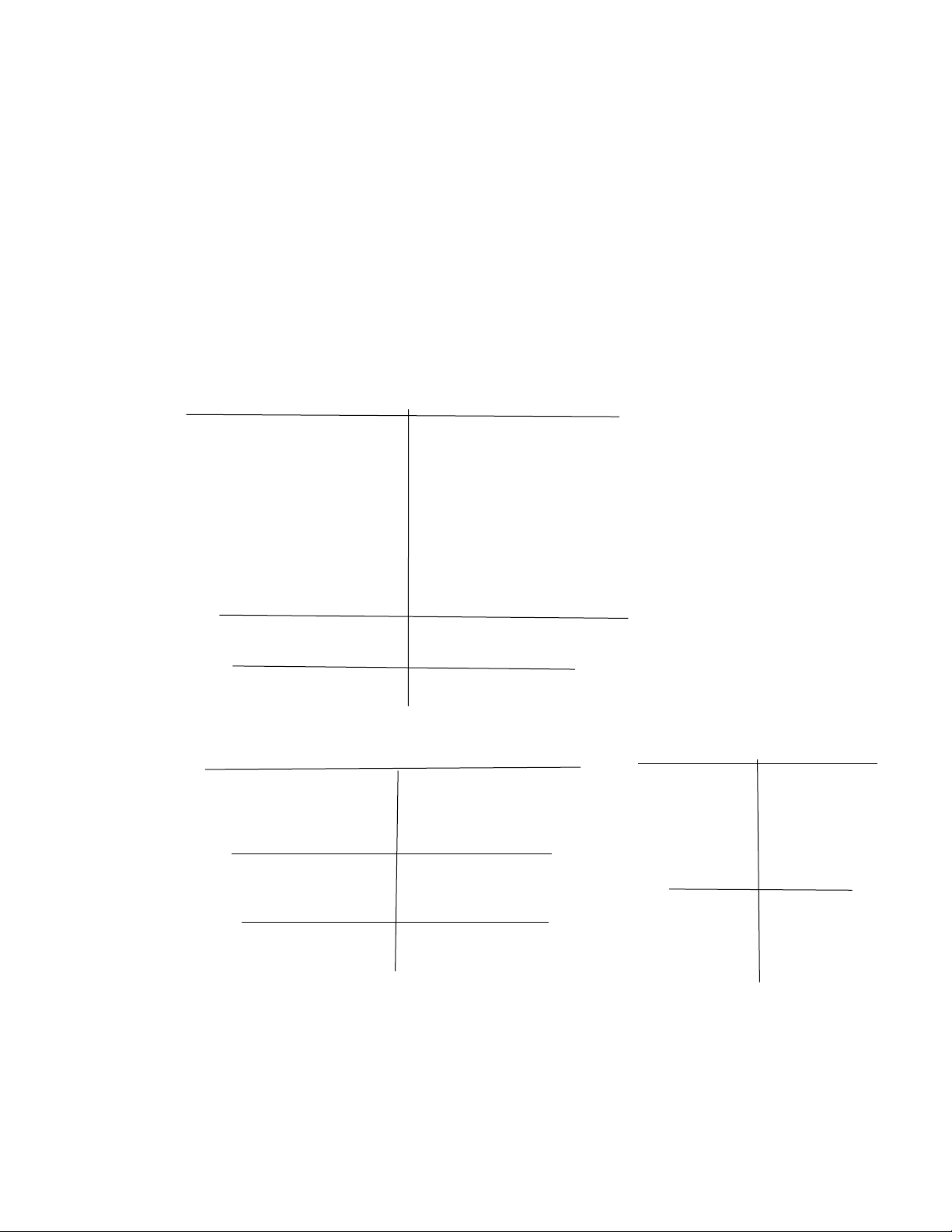

Nợ TK 112: 55tr-10tr= 45tr Có TK 131: 45tr TỔNG HỢP TK 131 131 SD:0 SD:0 (1)550tr (2) 550 tr (4)55tr (3) 10 tr (5)45 tr 605 tr 605tr SD:0 SD:0 131 A 131 B SD:0 SD:0

(1)550 tr (2)550tr (4)55tr (3)10tr 550 tr 550tr (5)45tr 55 tr 55 tr SD:0 SD:0 Câu 2: lOMoAR cPSD| 60820047

1.Ngày 31/1/N có kết quả kiểm kê quỹ như sau: tiền mặt tồn quỹ thực tế

là 155.000 . Số dự tài khoản tiền mặt là 152.000, số thiếu hụt 3.000 được

thủ quỹ xác nhận bồi thường Nợ TK 1381: 3.000 CÓ TK 111: 3.000

2. Mua nguyên vật liệu nhập kho với giá mua là 44.000.000 bao gồm cả

thuế GTGT 10% đã trả bằng tiền gửi ngân hang . Nhưng khi nhập kho

phát hiện thiếu 5.000.000 chưa rõ nguyên nhân nên chưa được đưa ra xử lí NỢ TK 152: 35tr Nợ TK 133: 4tr Nợ TK 1381: 5tr Có TK 112: 44tr

Câu 3. Số dư đầu tháng 12:

*TK 131 (dư nợ): 200.000.000đ. Trong đó: - khách hang M: 140trđ - khách hang N: 60trđ

* TK 2293( khách hang M) : 40trđ

Trong tháng , phát sinh một số nghiệp vụ có liên quan sau:

1. Bán hang cho người mua P giá xuất kho 50trđ chưa thu tiền, giá

bán chưa thuê là 60trđ, thuế GTGT 10%. Nếu thanh toán tiền trước

thời hạn 1 tháng sẽ cho khách hang hưởng chiết khấu 2% giá thanh toán Nợ TK 652: 50r Có TK 156: 50tr Nợ TK 131: 66tr lOMoAR cPSD| 60820047 Có TK 511 60tr Có TK 3331: 6tr

Nhận được giấy báo có của ngân hang về khoản nợ của khách hang

2. P trả đủ sau khi triết khấu thanh toán

Nợ TK: 635: 66tr 2%=132tr

Nợ TK 112: 64.680.000 Có TK 131: 66tr

3. Nhận tiền ứng trước của khách hang Q 25trđ Nợ TK 111: 25tr Có TK 131: 25tr

4. Cuối năm căn cứ vào nguyên tắc lập dự phòng, DN tiếp tục lập dự

phòng nợ phải thu khó đồi của khách hafng N 20trđ Nợ TK 612: 21tr Có TK 2203: 21tr CHƯƠNG 5

Câu 1. Doanh nghiệp A nhận vốn kinh doanh cho ngân sách nhà nước đầu tư giao vốn

Căn cứ vào văn bản cấp , văn bản bàn giao, giấy báo có, gồm tiền

gửi ngân hang 100trđ , vật liệu 50trđ và TSCĐ hữu hình là

150trđ Hai năm sau, căn cứ vào quyết định , biên bản hoàn giao

tài sản hoàn trả vốn cho nhà nước là 80trđ gồm tiền mặt là 50trđ

và nguyên vật liệu trị giá 30trđ 1, tại thời điểm nhận góp vốn: Nợ TK 112: 100tr Nợ TK 152 : 50tr Nợ TK 211: 150tr Có TK 4111: 300tr

2. Tại thời điểm hoàn trả vốn góp : Nợ TK 4111: 80tr Có TK 111: 50tr lOMoAR cPSD| 60820047 Có TK 152: 30tr

Câu 2. Công ty cổ phần Thái Sơn phất hành 2tr cổ phiếu phổ thông

có mệnh giá 10.000đ/ 1 cổ phiếu với giá phát hành 15.000đ/cổ

phiếu, đã nhận giấy báo có của ngân hang Nợ TK 112: 30.000tr Có TK 4111: 10.000tr Có TK 4112: 20.000tr

Câu 3. Tình hình phân khối lợi nhuận của một công Ty A, có nhận

vốn liên kết với đơn vị khác trong quá trình hoạt động (ĐVT 1.000Đ)

SD đầu tháng 12/N của TK 421: 240.000.Chi tiết TK 4212Dư có: 240.000

1. Cuối tháng 1, kết chuyển kết quả HĐSXKD trong tháng 50.000 Nợ TK 421: 50.000 CÓ 911: 50.000

2. Căn cứ quyết định của ban giám đốc, thông báo tạm chia lãi 6

tháng cuối năm cho đơn vị liên kết là 100.000 NỢ TK 412:100.000 CÓ TK 338: 100.000

3. Đồmg thời tạm trích quỹ đầu tư phát triển 30.000. quỹ khem

thưởng phúc lợi 10.000 NỢ TK 421: 100.000 CÓ TK 353: 10.000 CÓ TK 356: 30.000

4. Ngày 31/12/N , kế toán khóa số TK 4212 tính số dư cuối niên độ là 150.000 NỢ TK 4212: 150.000 CÓ 4211: 150.000

5. Sang đầu năm N+1, kế toán kết chuyển LNST chưa phân khối

6. Sauk hi được quyết toán , BGĐ quyết định trích từ số lợi nhuận

trong năm N số tiền 80.000để bố sung nguồn vốn đầu tư của lOMoAR cPSD| 60820047

CSH, chia them cho các bên góp vốn 20.000 và trích them

quỹ phát triển đầu tư NỢ TK 421: 150.000 CÓ TK 411: 80.000 CÓ TK 338: 20.000 CÓ TK 414: 50.000=

Tài liệu liên quan:

-

Bài Tập Môn Kế toán tài chính | Đại học Tài nguyên và Môi trường Hà Nội

62 31 -

Các hình thức, phân loại và kế toán tổng hợp tiền lương và các khoản trích theo lương trong các doanh nghiệp tại Việt Nam | Môn Kế toán tài chính - Đại học Tài nguyên và Môi trường Hà Nội

60 30 -

Kế toán xác định kết quả kinh doanh và phân phối kết quả kinh doanh trong doanh nghiệp | Môn Kế toán tài chính - Đại học Tài nguyên và Môi trường Hà Nội

55 28 -

Báo cáo Kết quả Hoạt động Kinh doanh | Môn Kế toán tài chính - Đại học Tài nguyên và Môi trường Hà Nội

63 32