Báo cáo thực tập cuối khóa

Báo cáo thực tập cuối khóa

Môn: Quản trị chất lượng(EAUT) 6 tài liệu

Trường: Trường Đại học Công Nghệ Đông Á 216 tài liệu

Tác giả:

Preview text:

lOMoARcPSD|197 044 94

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC CÔNG NGHỆ ĐÔNG Á

BÁO CÁO THỰC TẬP CUỐI KHÓA

Sinh viên thực hiên : Lương Xuân Lộc Ngày sinh : 22/09/1998 Lớp: DCQT10.10.2 Khóa:10 Khoa: :

Quản Trị Kinh Doanh Mã sinh viên : 197340101811

Giảng viên hướng dẫn : ThS. Trần Tuấn Anh lOMoARcPSD|197 044 94

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC CÔNG NGHỆ ĐÔNG Á

BÁO CÁO THỰC TẬP CUỐI KHÓA Họ và tên sinh Lương Xuân Lộc viên: Ngày sinh: 22/09/1998 Khóa: 10 Lớp: QTKD 2 Ngành: QTKD Điểm số: Bằng số: Bằng chữ: CÁN BỘ CHẤM 1 CÁN BỘ CHẤM 2

(Ký và ghi rõ họ tên)

(Ký và ghi rõ họ tên) lOMoARcPSD|197 044 94 LỜI CẢM ƠN

Để hoàn thành bài Báo cáo thực tập này, em đã nhận được rất nhiều sự quan tâm, giúp đỡ

và hướng dẫn của nhiều cá nhân, tập thể trong và ngoài trường.

Em xin chân thành cảm ơn giáo viên hướng dẫn Th.s Trần Tuấn Anh Trường Đại học

Công nghệ Đông Á đã dành nhiều thời gian để hướng dẫn, giúp đỡ em trong suốt quá

trình thực hiện bài Báo cáo thực tập này.

Em xin bày tỏ lòng biết ơn tới các thầy cô trong khoa Quản trị kinh doanh đã tạo điều

kiện thuận lợi nhất cho em trong quá trình học tập và nghiên cứu.

Xin chân thành cảm ơn Ban giám đốc, các Anh/Chị các phòng Kinh Doanh, phòng Kế

Toán của Công ty TNHH- vật liệu xây dựng Huỳnh Nguyên đã chia sẻ nhiều thông tin,

cũng như tạo mọi điều kiện thuận lợi để giúp em hoàn thành bài viết này.

Em xin chân thành cảm ơn!

Hà Nội, ngày .... tháng ..... năm 2023 Sinh viên thực hiện

Lương Xuân Lộc lOMoARcPSD|197 044 94 LỜI CAM ĐOAN

Em cam đoan rằng báo cáo thực tập này do chính em thực hiện, các số liệu thu thập và

kết quả phân tích trong báo cáo là trung thực, các dữ liệu lấy từ nguồn khác đều được

trích dẫn nguồn đầy đủ.

Hà Nội, ngày … tháng ..... năm 2023 Sinh viên thực hiện LƯƠNG XUÂN LỘC lOMoARcPSD|197 044 94 lOMoARcPSD|197 044 94

TRƯỜNG ĐẠI HỌC CÔNG NGHỆ ĐÔNG Á CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT

KHOA: QUẢN TRỊ KINH DOANH NAM

Độc lập - Tự do - Hạnh phúc

PHIẾU NHẬN XÉT CỦA GIÁO VIÊN HƯỚNG DẪN

Họ và tên sinh viên: Lớp:

1. Nhận xét tổng quan về tinh thần, trách nhiệm của sinh viên trong thời gian thực tập:

2. Nhận xét chất lượng báo cáo thực tập tốt nghiệp:

Hà nội, ngày.... tháng. ... năm 20

Giảng viên hướng dẫn (ký và ghi rõ họ tên) lOMoARcPSD|197 044 94

TRƯỜNG ĐẠI HỌC CÔNG NGHỆ ĐÔNG Á CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT

KHOA: QUẢN TRỊ KINH DOANH NAM

Độc lập - Tự do - Hạnh phúc

PHIẾU NHẬN XÉT CỦA GIÁO VIÊN CHẤM PHẢN BIỆN

Họ và tên sinh viên: Lớp:

1. Nhận xét hình thức báo cáo

................................................................................................................................

................................................................................................................................

2. Nhận xét chất lượng (Kết quả và hạn chế về nội dung) báo cáo thực tập tốt nghiệp

Hà nội, ngày.... tháng. ... năm 20

Gỉang viên phản biện (ký và ghi rõ họ tên) lOMoARcPSD|197 044 94 MỤC LỤC

LỜI CẢM ƠN ......................................................................................................................3

LỜI CAM ĐOAN ................................................................................................................4

PHIẾU NHẬN XÉT CỦA GIÁO VIÊN HƯỚNG DẪN ....................................................6

PHIẾU NHẬN XÉT CỦA GIÁO VIÊN CHẤM PHẢN BIỆN ..........................................7

LỜI MỞ ĐẦU .................................................................................................................... 10 1.

Sự cần thiết của thực tập cuối khóa ............................................................................ 10 2.

Mục tiêu cần đạt được của thực tập cuối khóa ........................................................... 11 3.

Phạm vi thực tập cuối khóa ......................................................................................... 11 4.

Kết quả báo cáo thực tập cuối khóa ............................................................................ 11

PHẦN 1: TỔNG QUAN VỀ CÔNG TY ........................................................................... 12 1.1

Quá trình hình thành và phát triển .......................................................................... 12 1.1.1.

Giới thiệu chung về công ty................................................................................. 12 1.1.2.

Quá trình hình thành và phát triển ..................................................................... 13 1.2.

Cơ cấu bộ máy tổ chức của công ty .......................................................................... 14 1.2.1.

Sơ đồ cơ cấu bộ máy tổ chức của công ty ............................................................ 14 1.2.2.

Chức năng và nhiệm vụ các bộ phận trong công ty ............................................ 14 1.3.

Kết quả hoạt động SXKD của công ty ...................................................................... 17 1.3.1.

Phân tích kết quả hoạt động SXKD của Công ty................................................. 17 1.4

Phân tích về chỉ số khả năng sinh lời ..................................................................... 23

1.4.1 Tỷ suất lợi nhuân trên doanh thu thuần (ROS) ............................................................ 23 1.4.2

Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) ................................................ 24 1.4.3

Tỷ suất lợi nhuận trên tổng tài sản (ROA) ...................................................... 24

1.4.4 Hệ số thu nợ .................................................................................................................... 25

1.4.5 Khả năng thanh toán ngắn hạn ...................................................................................... 26 1.4.6

Hiệu suất sử dụng vốn ..................................................................................... 27

PHẦN 2: PHÂN TÍCH THỰC TRẠNG KẾT QUẢ SẢN XUẤT KINH DOANH CỦA

CÔNG TY .......................................................................................................................... 28

2.1. Thực trạng tình hình lao động của Công ty ..................................................................... 28

2.1.1. Cơ cấu lao động của Công ty .......................................................................................... 28 lOMoARcPSD|197 044 94

2.1.2. Tình hình sử dụng lao động ........................................................................................... 30

2.1.3. Hiệu quả sử dụng lao động của Công ty ......................................................................... 31

2.1.4. Tình hình trả lương cho các cán bộ phận và cá nhân .................................................... 33

2.1.5. Nhận xét tình hình lao động và tiền lương ..................................................................... 34

2.2. Thực trạng tài sản của công ty ......................................................................................... 35

2.3. Thực trạng nguồn vốn của Công ty ................................................................................. 39

2.4. Thực trạng khách hàng, thị trường và đối thủ cạnh tranh của Công ty ........................ 41

2.5. Thực trạng tiêu thụ sản phẩm và các hoạt động Marketing của Công ty ...................... 42

2.5.1. Tình hình tiêu thụ sản phẩm của Công ty trong những năm gần đây ............................ 42

2.5.1.1 Đặc điểm về dịch vụ và chất lượng dịch vụ ................................................................... 42

2.5.1.2. Định giá sản phẩm....................................................................................................... 42

2.5.1.3. Đặc điểm kênh tiêu thụ sản phẩm dịch vụ ................................................................... 44

2.5.2. Chính sách tiêu thụ sản phẩm, dịch vụ .......................................................................... 44

2.5.2.1. Nghiên cứu thị trường ................................................................................................ 45

2.5.2.2. Phân khúc thị trường .................................................................................................. 45

2.5.3. Chính sách giá của Công ty ............................................................................................ 46

2.6. Đánh giá những kết quả đạt được, hạn chế còn tồn tại của công ty trong 3 năm 2020,

2021, 2022 ................................................................................................................................ 48

2.6.1. Những kết quả đạt được của Công ty ............................................................................. 48

2.6.2. Hạn chế tồn tại ............................................................................................................... 50

PHẦN 3: ĐỊNH HƯỚNG VÀ GIẢI PHÁP NÂNG CAO HIỆU QUẢ HOẠT ĐỘNG

SẢN XUẤT KINH DOANH CỦA CÔNG TY NHỮNG NĂM TỚI ................................ 51

3.1. Định hướng phát triển và nâng cao hiệu quả hoạt động sản xuất kinh doanh của Công

ty những năm tới ..................................................................................................................... 51

3.1.1. Mục tiêu và kế hoạch của Công ty trong thời gian tới .................................................... 51

3.1.2. Phương hướng phát triển công ty ................................................................................... 52

3.2.1. Giải pháp đẩy mạnh công tác thanh toán và thu hồi công nợ ........................................ 53

3.2.2. Giải pháp về quản lí, tổ chức của Công ty ..................................................................... 54

3.2.3. Giải pháp về nâng cao nguồn nhân lực ......................................................................... 54

3.2.4. . Thuê tổ chức Marketing chuyên nghiệp thực hiện các công tác nghiên cứu thị trường55

KẾT LUẬN VÀ KIẾN NGHỊ ........................................................................................... 57 lOMoARcPSD|197 044 94 Mục lục bảng

bảng 1. 1. Sơ đồ bộ máy tổ chức CÔNG TY TNHH VẬT LIỆU XÂY DỰNG HUỲNH NGUYÊN 14

bảng 1. 2. Danh mục sản phẩm sản xuất của Công ty TNHH vật liệu xây dựng Huỳnh Nguyên16

bảng 1. 3. Kết quả hoạt động kinh doanh của Công ty 2020-2021 18

bảng 1. 4 kết quả hoạt động kinh doanh của công ty năm 2021- 2022 20

bảng 1. 5 Bảng tính chỉ số ROS năm 2020 – 2022 22

bảng 1. 6 Bảng tính chỉ số ROE năm 2020 - 2022 22

bảng 1. 7 Bảng tính chỉ số ROA năm 2020 – 2022 23

bảng 1. 8 Bảng tính hệ số thu nợ của Công ty năm 2020 – 2022 24

bảng 1. 9 Bảng tính khả năng thanh toán của Công ty năm 2020 – 2022 24

bảng 1. 10 Bảng tính hiệu suất sử dụng vốn của Công ty năm 2020 – 2022 25

bảng 2. 1 Cơ cấu lao động của công ty năm 2020– 2022 ............................................................ 28

bảng 2. 2 Phân tích năng suất lao động của Công ty năm 2020 – 2021 ....................................... 30

bảng 2. 3 Phân tích năng suất lao động của Công ty năm 2021 – 2022 ....................................... 30

bảng 2. 4 Cơ cấu tài sản của Công ty năm 2020-2021 ................................................................ 34

bảng 2. 5 Cơ cấu tài sản của Công ty năm 2021 – 2022 ............................................................. 35

bảng 2. 6 Cơ cấu nguồn vốn của Công ty năm 2020 – 2021 ....................................................... 36

bảng 2. 7 Cơ cấu nguồn vốn của Công ty năm 2021 – 2022 ....................................................... 37

bảng 2. 8 bảng giá vật liệu xây dựng của công ty. ...................................................................... 40

bảng 2. 9 Bảng giá sản phẩm của công ty khi mới thành lập. ..................................................... 42 lOMoARcPSD|197 044 94 BÁO CÁO THỰC TẬP GVHD: Trần Tuấn Anh LỜI MỞ ĐẦU 1.

Sự cần thiết của thực tập cuối khóa

Thực tập cuối khóa giúp sinh viên củng cố kiến thức và tìm hiểu thực tế hoạt động kinh

doanh của các công ty. Cụ thể hơn, qua đợt thực tập sinh viên sẽ thu nhận được những kỹ

năng thực hành kinh doanh ở các công ty, kỹ năng tổng hợp và phân tích một lĩnh vực,

một khía cạnh hay toàn bộ hoạt động của đơn vị.

Thông qua thực tập, em có thể biết được điểm mạnh, điểm yếu của bản thân về công việc

mình thực tập. Ngoài ra, thực tập giúp bản thân tự tin hơn trong quá trình phỏng vấn sau

này, giúp trao dồi khả năng giao tiếp và giúp tạo thói quen làm việc tốt hơn.

Và học hỏi được nhiều kinh nghiệm về nghiệp vụ văn phòng và một số kiến thức có liên

quan đến công việc sau này, từ đó rút được những kinh nghiêm hơn để phục vụ công việc sau này. 2.

Mục tiêu cần đạt được của thực tập cuối khóa

Trên cơ sở nghiên cứu về hoạt động sản xuất kinh doanh tại Công ty TNHH- vật liệu xây

dựng Huỳnh Nguyên, phân tích thực trạng hoạt động của DN, để tìm ra những ưu điểm

và những mặt còn tồn tại để đề xuất một số biện pháp nhằm nâng cao hơn nữa hiệu quả

sản xuất kinh doanh và nâng cao được chất lượng lao động của doanh nghiệp nhăm giúp

cho doanh nghiệp tìm được giải pháp tốt nhất trong thời gian tới và đạt được kết quả tốt

nhất trong thời gian tới. 3.

Phạm vi thực tập cuối khóa

Đối tượng nghiên cứu: Hoạt động sản xuất kinh doanh Công ty TNHH- vật liệu xây dựng Huỳnh Nguyên

Phạm vi nghiên cứu: Công ty TNHH- vật liệu xây dựng Huỳnh Nguyên -

Về không gian: Công ty TNHH- vật liệu xây dựng Huỳnh Nguyên Về thời gian:

Nghiên cứu hoạt động sản xuất kinh doanh của công ty trong giai đoạn từ năm 2011 –

20222, từ đó đưa ra giải pháp hoạt động sản xuất kinh doanh cho công ty trong thời gian tới. 4.

Kết quả báo cáo thực tập cuối khóa

Báo cáo nghiên cứu gồm 3 phần chính sau đây:

Phần 1: Tổng quan về Công ty TNHH- vật liệu xây dựng Huỳnh Nguyên SVTT: Lương Xuân Lộc LỚP:DCQT10.10.2 lOMoARcPSD|197 044 94 BÁO CÁO THỰC TẬP GVHD: Trần Tuấn Anh

Phần 2: Phân tích thực trạng kết quả sản xuất kinh doanh của Công ty TNHH- vật liệu xây dựng Huỳnh Nguyên

Phần 3: Định hướng và giải pháp nâng cao hiệu quả hoạt động sản xuất kinh doanh của

Công ty TNHH- vật liệu xây dựng Huỳnh Nguyên trong những năm tới.

PHẦN 1: TỔNG QUAN VỀ CÔNG TY 1.1

Quá trình hình thành và phát triển

1.1.1. Giới thiệu chung về công ty

CÔNG TY TNHH VẬT LIỆU XÂY DỰNG HUỲNH NGUYÊN Mã số thuế: 4000819036

Tên tiếng việt: CÔNG TY TNHH VẬT LIỆU XÂY DỰNG HUỲNH NGUYÊN

Địa chỉ: Thôn Định Phước, Xã Tam Nghĩa, Huyện Núi Thành, Tỉnh Quảng Nam, Việt Nam Điện thoại: 0913457754

Mã số thuế: 4000819036- Quản lí bởi Chi cục thuế Huyện Núi Thành

Đại diện theo pháp luật: HUỲNH TRUNG NGUYÊN Chức danh: Giám đốc

Ngày hoạt động: 13 – 07 - 2011

Lĩnh vực hoạt động: Sản xuất vật liệu xây dựng từ đất sét

Loại hình doanh nghiệp: Công ty trách nhiệm hữu hạn 2 thành viên trở lên ngoài NN

1.1.2. Quá trình hình thành và phát triển

Công ty CÔNG TY TNHH VẬT LIỆU XÂY DỰNG HUỲNH NGUYÊN sau khi được

thành lập, để tạo cho mình chỗ đứng trên thị trường, lãnh đạo Công ty đã thực hiện đầu

tư vào chiến lược định hướng cho sự phát triển lâu dài, nâng cấp cơ sở hạ tầng tạo bộ

mặt khang trang cho Công ty.

Ban đầu thành lập, công ty chủ yếu phát triển sản xuất chế biến đá, cát, sỏi, gạch. Đến

nay, công ty đã không ngừng mở rộng phát triển, đa dạng các ngành nghề như: -

Sản xuất sản phẩm gốm sử khác: gạch không nung SVTT: Lương Xuân Lộc LỚP:DCQT10.10.2 lOMoARcPSD|197 044 94 BÁO CÁO THỰC TẬP GVHD: Trần Tuấn Anh -

Xây dựng công trình kỹ thuật dân dụng khác : xây dựng công trình dân dụng, công

nghiệp, giao thông, thủy lợi -

Chuẩn bị mặt bằng : san lấp mặt bằng -

Buôn vật liệu thiết bị lắp đặt trong xây dựng -

Vận tải hàng hóa đường bộ

Trải qua gần 9 năm hoạt động, Công ty CÔNG TY TNHH VẬT LIỆU XÂY DỰNG

HUỲNH NGUYÊN đã không ngừng nỗ lực phấn đấu, vượt qua nhiều khó khăn thử thách,

tự khẳng định được mình trên thị trường, và tạo được lòng tin vững chắc từ các đối tác.

Tăng trưởng bình quân hằng năm trước đại dịch COVID-19 từ ….đến ….năm. Trong 3

năm gần đây 2018, 2019, 2020 do ảnh hưởng nghiêm trọng của đại dịch, mức tăng

trưởng của công ty có nhiều biến động nhưng nhìn chung vẫn tăng trưởng dương so với

hằng năm . Năm 2019 giảm khá sâu, tuy nhiên sau đó, năm 2020 đã tăng trưởng trở lại

mạnh mẽ với những con số ấn tượng.

Trong tương lai, với phong cách làm việc tận tâm, trách nhiệm cộng với uy tín và bề dày

kinh nghiệm có sẵn trong lĩnh vực kinh doanh CÔNG TY TNHH VẬT LIỆU XÂY

DỰNG HUỲNH NGUYÊN tự tin sẽ đáp ứng được nhu cầu khắt khe của những chủ đầu

tư lớn trở thành một lựa chọn uy tín, tin cậy của khách hàng khi quyết định chọn lựa công ty. 1.2.

Cơ cấu bộ máy tổ chức của công ty

1.2.1. Sơ đồ cơ cấu bộ máy tổ chức của công ty SVTT: Lương Xuân Lộc LỚP:DCQT10.10.2 lOMoARcPSD|197 044 94 BÁO CÁO THỰC TẬP GVHD: Trần Tuấn Anh

bảng 1. 1. Sơ đồ bộ máy tổ chức CÔNG TY TNHH VẬT LIỆU XÂY DỰNG HUỲNH NGUYÊN

Cơ cấu tổ chức của Công ty TNHH Vật liệu xây dựng Huỳnh Nguyên bao gồm giám

đốc, 2 phó giám đốc, khối quản lý có 04 phòng: - Phòng hành chính - Phòng nhân sự -

Phòng tài chính - kế toán -

Phòng tư vấn kỹ thuật vật liệu

1.2.2. Chức năng và nhiệm vụ các bộ phận trong công ty a.

Ban giám đốc: là người được giao trách nhiệm quản lý doanh nghiệp, trực tiếp

điều hành mọi hoạt động của công ty. Chịu trách nhiệm toàn bộ về hoạt động của công ty

trước hội đồng thành viên về việc thực hiện các quyền và nhiệm vụ được giao. -

Tổ chức, triển khai thực hiện các quyết định của hội đồng thành viên, kế hoạch kinh doanh. -

Kiến nghị phương án bố trí cơ cấu tổ chức quản lý nội bộ công ty theo đúng Điều lệ công ty. -

Ký các văn bản, hợp đồng, chứng từ theo sự phân cấp của Điều lệ công ty. -

Báo cáo trước HĐTV tình hình hoạt động tài chính, kết quả kinh doanh và chịu

trách nhiệm toàn bộ hoạt động của công ty trước HĐTV. -

Thực hiện các quyền và nhiệm vụ khác theo quy định của Pháp luật và Công ty. SVTT: Lương Xuân Lộc LỚP:DCQT10.10.2 lOMoARcPSD|197 044 94 BÁO CÁO THỰC TẬP GVHD: Trần Tuấn Anh b.

Phó giám đốc: Phụ trách quản lý và tổ chức điều hành các hoạt động sản xuất kinh

doanh theo sự phân công của giám đốc và chịu trách nhiệm trước giám đốc về kết quả

hoạt động kinh doanh do mình phụ trách. c.

Phòng kinh doanh: Là phòng tham mưu, đưa ra ý kiến, đề xuất cho Ban Giám đốc

công ty về các vấn đề liên quan đến hoạt động phân phối sản phẩm, dịch vụ của công ty

ra thị trường sao cho hiệu quả và nhanh chóng nhất. Ngoài ra, để công ty phát triển thì

phòng kinh doanh cần có phương án phát triển nguồn khách hàng tiềm năng mới cho

doanh nghiệp. Đồng thời duy trì và phát triển mối quan hệ với khách hàng hiện có. d.

Phòng nhân sự: Là phòng nghiệp vụ trực thuộc công ty. Phòng Nhân sự tham mưu

Giám đốc công ty về tổ chức bộ máy, tổ chức sản xuất, lao động tiền lương, an toàn lao

động. Chủ trì xây dựng nội quy, quy chế của công ty, là thành viên thường trực hội đồng

thi đua khen thưởng, Hội đồng tiền lương, Hội đồng an toàn vệ sinh lao động và tham gia

Hội đồng định mức công ty. e.

Phòng tài chính - kế toán: là phòng chuyên môn có chức năng tham mưu giúp việc

cho Ban giám đốc công ty về lĩnh vực Tài chính – kế toán; tham mưu đề xuất cho Giám

đốc công ty về chính sách tài chính của công ty. Chủ trì xây dựng quy chế tài chính, kế

hoạch thu chi tài chính, tham gia xây dựng kế hoạch SXKD hàng năm và các quy chế,

quy định, kế hoạch khác theo phân công của Giám đốc f.

Phòng tư vấn kỹ thuật vật liệu: đây là phong chuyên môn về chất lượng vật liệu ,

tham gia vào quá trình sản xuất để sản phẩm của công ty đạt chất lượng chuẩn nhất trong

khung giá. Ngoài ra còn là bộ phận giám sát quá trình sản xuất của các công nhân trong

xưởng nhằm sản phẩm thành phẩm được đạt chất lượng tốt nhất. -

Kiểm tra, xác định khối lượng, chất lượng, quy cách vật tư, mức hao phí lao động

trên cơ sở định mức kinh tế kỹ thuật được duyệt; Xây dựng phương án thi công, phương

án an toàn lao động và vệ sinh môi trường đối với các công trình lớn trọng điểm; Hướng

dẫn các đơn vị trực thuộc lập và duyệt phương án thi công, phương án an toàn lao động,

vệ sinh môi trường đối với các công trình nhỏ. -

Hướng dẫn, giám sát và kiểm tra các đơn vị trực thuộc trong quá trình sản xuất về

mặt kỹ thuật, chất lượng, tiến độ, an toàn lao động, máy móc thiết bị và vệ sinh môi trường. -

Nghiên cứu xây dựng kế hoạch, phương án đổi mới công nghệ, trang thiết bị đáp

ứng yêu cầu sản xuất kinh doanh của công ty. Ứng dụng các tiến bộ khoa học kỹ thuật,

các sáng kiến, sáng chế vào sản xuất kinh doanh của công ty. 1.2

Lĩnh vực hoạt động sản xuất của công ty

Hiện tại công ty TNHH vật liệu xây dựng Huỳnh Nguyên hoạt động trong các lĩnh vực như sau : SVTT: Lương Xuân Lộc LỚP:DCQT10.10.2 lOMoARcPSD|197 044 94 BÁO CÁO THỰC TẬP GVHD: Trần Tuấn Anh Ngành Mã

Sản xuất vật liệu xây dựng từ đất sét 2392

Sản xuất sản phẩm gốm sứ khác: chi tiết gạch không nung 2393

Xây dựng công trình kỹ thuật dân dụng khác

Chi tiết: Xây dựng công trình dân dụng, công nghiệp, giao thông, 4290 thủy lợi Chuẩn bị mặt bằng 4312

Chi tiết: San lấp mặt bằng

Bán buôn vật liệu, thiết bị lắp đặt khác trong xây dựng 4663

Vận tải hàng hóa bằng đường bộ 4933

bảng 1. 2. Danh mục sản phẩm sản xuất của Công ty TNHH vật liệu xây dựng Huỳnh Nguyên 1.3.

Kết quả hoạt động SXKD của công ty

1.3.1. Phân tích kết quả hoạt động SXKD của Công ty

Kết quả hoạt động của công ty chính là phản ánh rõ nét nhất những thành tự trong kinh

doanh của công ty , bản phân tích dưới đây chính là những số liệu được lấy từ báo cáo tài

chính của doanh nghiệp qua các năm. Điểm nhấn mạnh chính là sự ảnh hưởng của đại

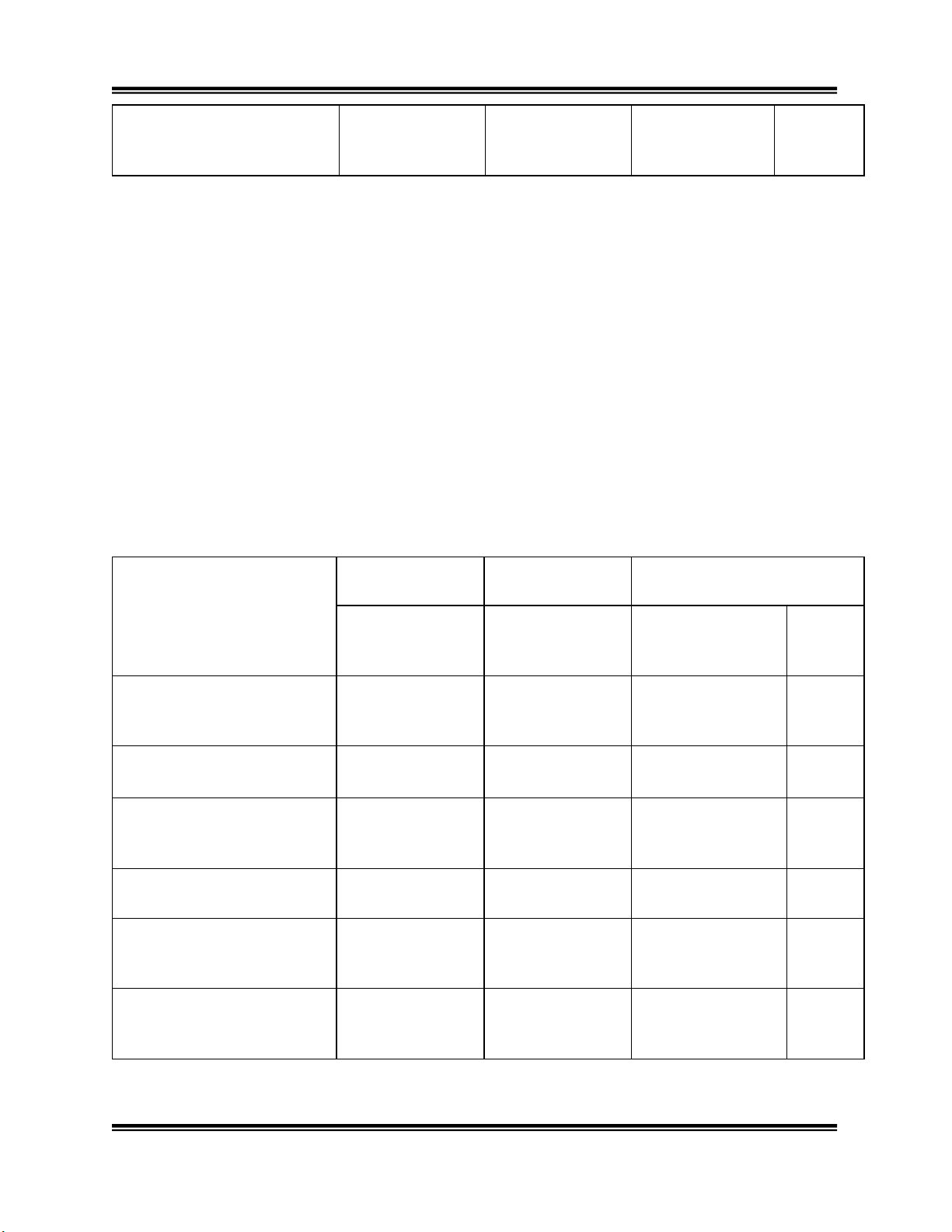

dịch Covib19 đã làm ảnh hưởng không hề nhỏ đến hoạt động kinh doanh của doanh nghiệp SVTT: Lương Xuân Lộc LỚP:DCQT10.10.2 lOMoARcPSD|197 044 94 BÁO CÁO THỰC TẬP GVHD: Trần Tuấn Anh Đơn vị tính: VNĐ So sánh 2020/2021 Chỉ tiêu 2020 2021 Tăng/Giảm Tỷ lệ (%) 1. Doanh thu bán hàng và cung cấp dịch

29.014.973.000 26.984.508.721 (2.030.464.279) (7,00) vụ 2. Số lao động 62 75 13 20.96 3. Doanh thu thuần bán hàng

29.014.973.000 26.984.508.721 (2.030.464.279) (7,00) và cung câp dịch vụ 4. Giá vốn

26.010.961.727 24.515.311.550 (1.495.650.177) (5,75) 5. Lợi nhuận gộp vê bán 3.004.011.273 2.469.197.171 (534.814.102) (17,80) hàng và cùng cấp dịch vụ 6. Doanh thu hoạt động tài 3.737.222 222.550 (3.514.672) (94,05) chính 7. Chi phí tài 1.521.227.649 675.276.119 (845.951.530) (55,61) chính Trong đó: Chi 1.521.227.649 675.276.119 299.258.197 19,67 phí lãi vay

8. Chi phí quản 806.726.162 789.436.811 (17.289.351) (2,14) SVTT: Lương Xuân Lộc LỚP:DCQT10.10.2 lOMoARcPSD|197 044 94 BÁO CÁO THỰC TẬP GVHD: Trần Tuấn Anh lí kinh doanh 9. Lợi nhuận thuần từ hoạt động kinh 679.794.684 1.004.706.791 324.912.107 47,80 doanh 10. Thu nhập - - - - khác 11. Chi phí - 146.791 - - khác 12. Lợi nhuận - (146.791) - - khác 13. Tổng lợi nhuận kế toán 679.794.684 1.004.560.000 324.765.316 47,77 trước thuế 14. Chi phí thuế 135.958.937 200.912.000 64.953.063 47,77 TNDN 15. Lợi nhuận sau thuế 543.835.747 803.648.000 259.812.253 47,77 TNDN

bảng 1. 3. Kết quả hoạt động kinh doanh của Công ty 2020-2021 Đơn vị tính: VNĐ So sánh 2021/2022 Chỉ tiêu 2021 2022 Tăng/Giảm Tỷ lệ (%) 1. Doanh thu

26.984.508.721 84.857.629.082 57.873.120.361 214,47 bán hàng và cung cấp dịch SVTT: Lương Xuân Lộc LỚP:DCQT10.10.2 lOMoARcPSD|197 044 94 BÁO CÁO THỰC TẬP GVHD: Trần Tuấn Anh vụ 2. Số lao động 75 82 7 9.33 3. Doanh thu thuần bán

26.984.508.721 84.857.629.082 57.873.120.361 214,47 hàng và cung câp dịch vụ 4. Giá vốn

24.515.311.550 76.018.111.615 51.502.800.065 210,08 5. Lợi nhuận gộp vê bán 2.469.197.171 8.839.517.467 6.370.320.296 257,99 hàng và cùng cấp dịch vụ 6. Doanh thu hoạt động tài 222.550 502.810 280.260 125,93 chính 7. Chi phí tài 675.276.119 1.108.309.077 433.032.958 64,13 chính Trong đó: Chi 1.820.485.846 1.108.309.077 (712.176.769) -39,12 phí lãi vay 8. Chi phí quản lí kinh 789.436.811 1.810.623.034 1.021.186.223 129,36 doanh 9. Lợi nhuận thuần từ hoạt động kinh 1.004.706.791 5.921.088.166 4.916.381.375 489,33 doanh 10. Thu nhập - 227.272.728 - - khác 11. Chi phí 146.791 1.996.875.714 1.996.728.923 - SVTT: Lương Xuân Lộc LỚP:DCQT10.10.2 lOMoARcPSD|197 044 94 BÁO CÁO THỰC TẬP GVHD: Trần Tuấn Anh khác 12. Lợi nhuận (146.791)

(1.769.602.986) (1.769.456.195) - khác 13. Tổng lợi nhuận kế toán 1.004.560.000 4.151.485.180 3.146.925.180 313,26 trước thuế 14. Chi phí 200.912.000 830.297.036 629.385.036 313,26 thuế TNDN 15. Lợi nhuận sau thuế 803.648.000 3.321.188.144 2.517.540.144 313,26 TNDN

bảng 1. 4 kết quả hoạt động kinh doanh của công ty năm 2021- 2022

Trong bản phân tích trên ta thấy,

Qua bảng số liệu ta thấy:

Các chỉ tiêu trong báo cáo kết quả hoạt động kinh doanh trong 3 năm 2020,2021,2022 có

những biến động rõ rệt do ảnh hưởng của đại dịch Covid-19.

Doanh thu về bán hàng và cung cấp dịch vụ năm 2021 đạt 26.984 triệu VNĐ, giảm 2.030

triệu VNĐ, tương ứng giảm 7%. Tuy nhiên sang năm 2022, doanh thu tăng vượt bậc so

với năm 2021, đạt 57.873 triệu VNĐ, tương ứng tăng 214,47% so với năm 2021.

Doanh thu thuần về bán hàng và cung cấp dịch vụ năm giảm 2.030 triệu VNĐ, tương

ứng giảm 7%. Tuy nhiên sang năm 2022, doanh thu tăng ấn tượng so với năm 2020, đạt

57.873 triệu VNĐ, tương ứng tăng 214,47% so với năm 2020. Điều này cho thấy tình

hình kinh doanh của công ty đang có những diễn biến tích cực so với giai đoạn đại dịch Covid-19.

Lợi nhuận bán hàng năm 2020-2021 tuy có giảm do bệnh dịch Covit nhưng trong năm

2021-2022 Doanh nghiệp đã có mức tăng trưởng đáng kể từ -534.814.102 đến lãi

6.370.320.296 tương ứng 257,99%

Từ những năm đầu tiên , sản phẩm gạch không nung trên thị trường chưa thật sự

đáp ứng được nhu cầu của người dân vì một phần nó là sản phẩm mới chưa tạo được

lòng tin cho người tiêu dùng .Nhưng qua năm tháng sản phẩm gạch không nung đã ngày

càng khẳng định được sự uy tín về chất lượng của mình , trên địa bàn xã Tam Nghĩa có SVTT: Lương Xuân Lộc LỚP:DCQT10.10.2 lOMoARcPSD|197 044 94 BÁO CÁO THỰC TẬP GVHD: Trần Tuấn Anh

nhiều cơ sở sản xuất gạch không nung, nhưng hiện tại gạch củ công ty Huỳnh Nguyên là

đơn vị chiếm tỷ phần cao nhất và có nhiều đối tác nhất bằng chứng chính là doanh thu

qua các năm đều tăng lên so với năm trước và tăng trưởng đều.

Năm 2020-2021 thật sự là nỗi ảm ảnh đối với nhiều doanh nghiệp về Covib19, đại dịch

đã làm cho nhiều doanh nghiệp buộc phải tạm dừng sản xuất hoặc đóng cửa .Trên địa bà

xã Tam Nghĩa cũng có nhiều trường hơp nhiễm covib19 nhưng bằng sự quyết tâm vừa

sản xuất vừa chống dịch của mình từ khâu sản xuất đến khâu vận chuyển công ty vẫn

thực hiện sản suất đều , thực hiện đúng năng suất của dây chuyền sản xuất để sản phẩm

vẫn tiếp tục được vận chuyển đến các công trình đang thi công trên địa bàn xã , huyện từ

đó doanh thu của công ty luôn duy trì ở mức ổn định và đời sống người công nhân luôn

được đảm bảo, với tư duy và tầm nhìn chiến lược của giám đốc Huỳnh Trung Nguyên đã

đưa công ty đi qua đại dịch với doanh thu một cách xuất sắc.

Vì sao lại nói đến xuất sắc vì, dịch vừa là thời cơ vừa là thách thức lớn đối với doanh nghiệp

Thời cơ ở chổ với dịch xảy ra phức tạp thì nhiều cơ sở sản xuất đã phải đóng cửa để thực

hiện các biện pháp phòng dịch thêm vào đó là nguồn nguyên liệu khan hiếm về số lượng

nên khó khăng gấp bội , đối với Huỳnh Nguyên thì chuyện khác vì Huỳnh Nguyên có sự

cung cấp nguyên liệu chính từ công ty gia đình, chủ yếu là đá bụi là nguyên liệu chính để

làm gạch , thêm vào đó là sự dự trử các nguyên liệu khác như phụ gia và xi măng từ đó

quá trình sản xuất không bị gián đoạn hoặc bị ảnh hưởng bởi nguồn cung nguyên vật liệu.

Thứ 2 chính là sự phức tạp của tình hình dịch bệnh, với chủ trương thực hiện 5 không

nghiêm ngặt đến từ công ty, công nhân trực tiếp sản xuất ở công ty sẽ được cấp chỗ ở, ăn

uống và sinh hoat tại công ty, và công nhân sẽ chia làm 3 ca, thay phiên nhau sản xuất

để vừa hạn chế tiếp xúc với nhau và đảm bảo được dây chuyển sản xuất luôn được vận

hành liên tục nhằm đáp ứng đầy đủ nhu cầu về sản phẩm của khách hàng .

Thứ 3 là đội ngũ vân chuyển của công ty, với chủ trương không tiếp xúc không nói

chuyện và không rời khỏi xe, thì đội ngũ tài xế của công ty luôn thực hiện đúng quy định

và luôn test covib khi đi qua các chốt dịch và trước khi vào công ty,

Đó chính là thành quả cho sự vận hành doanh nghiệp trong thời đại dịch lên đỉnh điểm.

Đó không chỉ là sự cố gắng của một cá nhân mà là sự cố gắng của một tập thể công ty là

những con người thực hiện đúng chủ trương chính sách của Đảng và Nhà Nước.

Từ những những lúc vừa xảy ra ca bệnh đầu tiên trên địa bàn xã, huyện ban lãnh đạo

công ty đã đưa ra các phương án phòng , chống bệnh dịch lan tràn tránh làm ảnh hưởng

đến hoạt động sản xuất của doanh nghiệp. Đưa ra nhiều phương án và chọn ra phương

án tốt nhất ,mặc dù chịu nhiều chi phí phát sinh trong quá trình cung cấp những trang SVTT: Lương Xuân Lộc LỚP:DCQT10.10.2 lOMoARcPSD|197 044 94 BÁO CÁO THỰC TẬP GVHD: Trần Tuấn Anh

thiết bị sinh hoạt để đảm bảo đời sống cá nhân của công nhân, nhưng trên hết ban lãnh

đạo quyết tâm không để dây chuyền sản xuất ngừng hoạt động.

Với những số liệu trên ta có thể thấy được sự doanh thu tăng theo từng năm và tăng bình

quân 10% qua các năm , đây là con số đáng khích lệ cho doanh nghiệp vừa .

Ngoài những con số về doanh thu đã chứng tỏ được sự phát triển và vận hành có hiệu

quả của ban lãnh đạo một yếu tố nữa chúng ta phải nhìn nhận và nhắc đến khi nói về sự

phát triển của quy mô công ty đó chính là số lương người lao động. Từ năm 2021số

lượng lao đông của công ty đã duy trì ở mức 75 công nhân lao động đến năm 2022 thì

con số này đã tăng lên 82 người và có thêm 1 dây chuyền sản xuất mới.

Tất cả những điều này đã minh chứng được công ty đang đi đúng hướng và đang ngày càng phát triển hơn. 1.4

Phân tích về chỉ số khả năng sinh lời

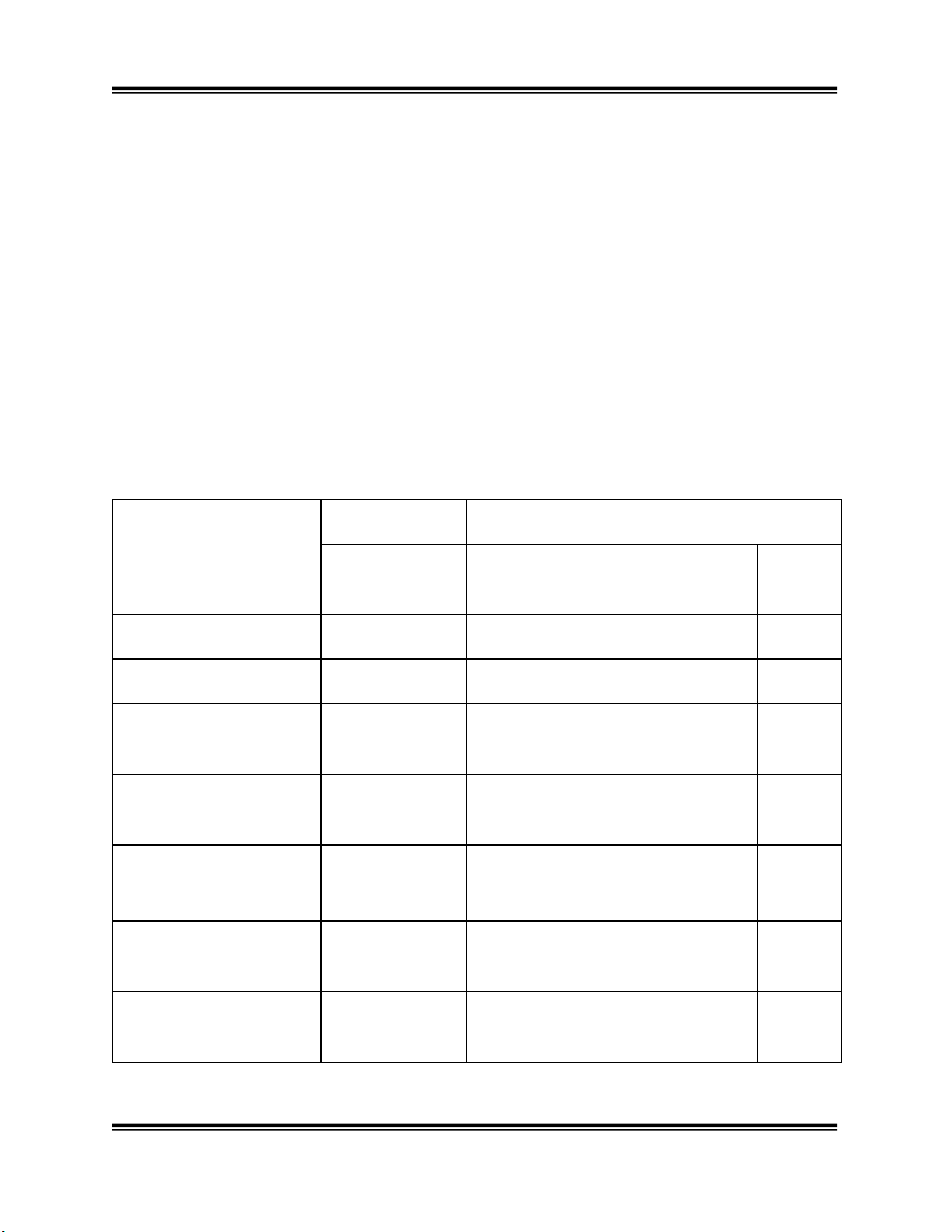

1.4.1 Tỷ suất lợi nhuân trên doanh thu thuần (ROS) Lợinhuậnsau thuế ROS = x 100% Doanh thu thuần Đơn vị tính: VNĐ Năm Chỉ 2020 2021 2022 tiêu Lợi nhuận sau thuế 543.835.747 803.648.000 3.321.188.144 29.014.973.00 26.984.508.72 84.857.629.08 Doanh thu thuần 0 1 2 ROS 1,87% 2,98% 3,91%

bảng 1. 5 Bảng tính chỉ số ROS năm 2020 – 2022

Nhận xét: Chỉ số ROS cho biết 1 đồng doanh thu thuần từ hoạt động bán hàng và cung

cấp dịch vụ, sẽ tạo ra được tổng cộng bao nhiêu đồng lợi nhuận (lợi nhuận sau thuế). Ta

thấy chỉ số ROS tăng qua các năm từ đó chúng ta thấy khả năng sinh lời của doanh thu

tăng qua các năm, điều này là tín hiệu tốt cho Công ty, thu hút các nhà đầu tư.

1.4.2 Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) Lợinhuậnsau thuế ROE = x 100%

Nguồn vốn chủ sở hữu bình quân SVTT: Lương Xuân Lộc LỚP:DCQT10.10.2 lOMoARcPSD|197 044 94 BÁO CÁO THỰC TẬP GVHD: Trần Tuấn Anh Đơn vị tính: VNĐ Năm Chỉ 2020 2021 2022 tiêu Lợi nhuận sau thuế 543.835.747 803.648.000 3.321.188.144 Nguồn 16.962.776.70 52.466.424.70 55.787.612.84 vốn CSH bình quân 1 1 5 ROE 3,21% 1,53% 5,95%

bảng 1. 6 Bảng tính chỉ số ROE năm 2020 - 2022

Nhận xét: Chỉ số ROE thể hiện mức độ hiệu quả khi sử dụng vốn của doanh nghiệp, hay

nói cách khác 1 đồng vốn bỏ ra thì thu được bao nhiêu đồng lời. Ta thấy, chỉ số ROE

trong 3 năm 2020 – 2022 đều dương, tuy nhiên năm 2021 chỉ số ROE giảm so với năm

2020 xuống khá thấp, nguyên nhân do ảnh hưởng của đại dịch Covid 19 đến hiệu quả

kinh doanh của Công ty. Tuy nhiên năm 2022, chỉ số ROE đã bật tăng mạnh trở lại, lên

5,95%, cho thấy hiệu quả sử dụng vốn của Công ty đang ngày càng ổn định.

1.4.3 Tỷ suất lợi nhuận trên tổng tài sản (ROA)

Lợinhuậnsau thuế ROA = x 100%

Tổngtài sản bình quân Đơn vị tính: VNĐ Năm Chỉ 2020 2021 2022 tiêu Lợi nhuận sau thuế 543.835.747 803.648.000 3.321.188.144 Tổng 21.012.504.48 56.784.931.27 76.891.831.41 tài sản bình quân 3 1 4 ROA 2,59% 1,42% 4,32%

bảng 1. 7 Bảng tính chỉ số ROA năm 2020 – 2022

Nhận xét: Chỉ số ROA sẽ phản ánh phần nào hiệu quả hoạt động của một doanh nghiệp.

Cụ thể là khả năng doanh nghiệp tạo ra bao nhiêu lợi nhuận từ mỗi đơn vị tài sản. Ta

thấy, chỉ số ROE trong 3 năm 2018 – 2020 đều dương, tuy nhiên năm 2019 chỉ số ROA

giảm so với năm 2018 xuống khá thấp, nguyên nhân do ảnh hưởng của đại dịch Covid 19 SVTT: Lương Xuân Lộc LỚP:DCQT10.10.2 lOMoARcPSD|197 044 94 BÁO CÁO THỰC TẬP GVHD: Trần Tuấn Anh

đến hiệu quả kinh doanh của Công ty. Tuy nhiên năm 2020, chỉ số ROE đã bật tăng trở

lại, lên 4,32%, cho thấy hiệu quả trong quản lý tài sản của Công ty đang có chiều hướng

ổn định và tốt dần lên.

1.4.4 Hệ số thu nợ Doanh thu thuần

Hệ số thu nợ = Phải thukhách hàng Thời 360 gian thu nợ trung bình = Hệ số thu nợ Đơn vị tính: VNĐ Năm Chỉ 2020 2021 2022 tiêu 29.014.973.00 26.984.508.72 84.857.629.08 Doanh thu thuần 0 1 2 Phải 11.252.454.32 30.272.332.32 thu khách hàng 6.112.963.729 0 3 Hệ số thu nợ 4,75 2,40 2,80 Thời gian thu nợ trung 76 150 128 bình (Ngày)

bảng 1. 8 Bảng tính hệ số thu nợ của Công ty năm 2020 – 2022

Hệ số thu nợ cho ta biết trung bình cứ bao nhiêu đồng doanh thu thì lại có 1 đồng khách

hàng nợ công ty. Qua bảng trên ta thấy trong năm 2020, hệ số thu hồi nợ của Công ty là

khá tốt, là 4,75. Nghĩa là cứ 4,75 đồng doanh thu thì khách hàng lại nợ 1 đồng. Tuy nhiên

sau đó công ty gặp khó khăn cộng thêm sự chiếm dụng vốn cố hữu tồn tại từ lâu nên hệ

số này dừng lại ở mức thấp vào năm 2021 và 2022 khi chỉ số này dừng lại lần lượt ở mức

2,4 và 2,8. Đây là điều rất nguy hiểm vì khi công ty không thu hồi được vốn nhanh thì sẽ

khiến hoạt động SXKD không đạt được hiệu suất như mong muốn. Điều này đồng nghĩa

với việc thời gian thu nợ trung bình đã tăng lên đáng kể khi tăng lần lượt là 150 ngày và

128 ngày trong các năm 2021 và 2022 so với 76 ngày trong năm 2020

1.4.5 Khả năng thanh toán ngắn hạn Tổngtài Khả sản ngắnhạn

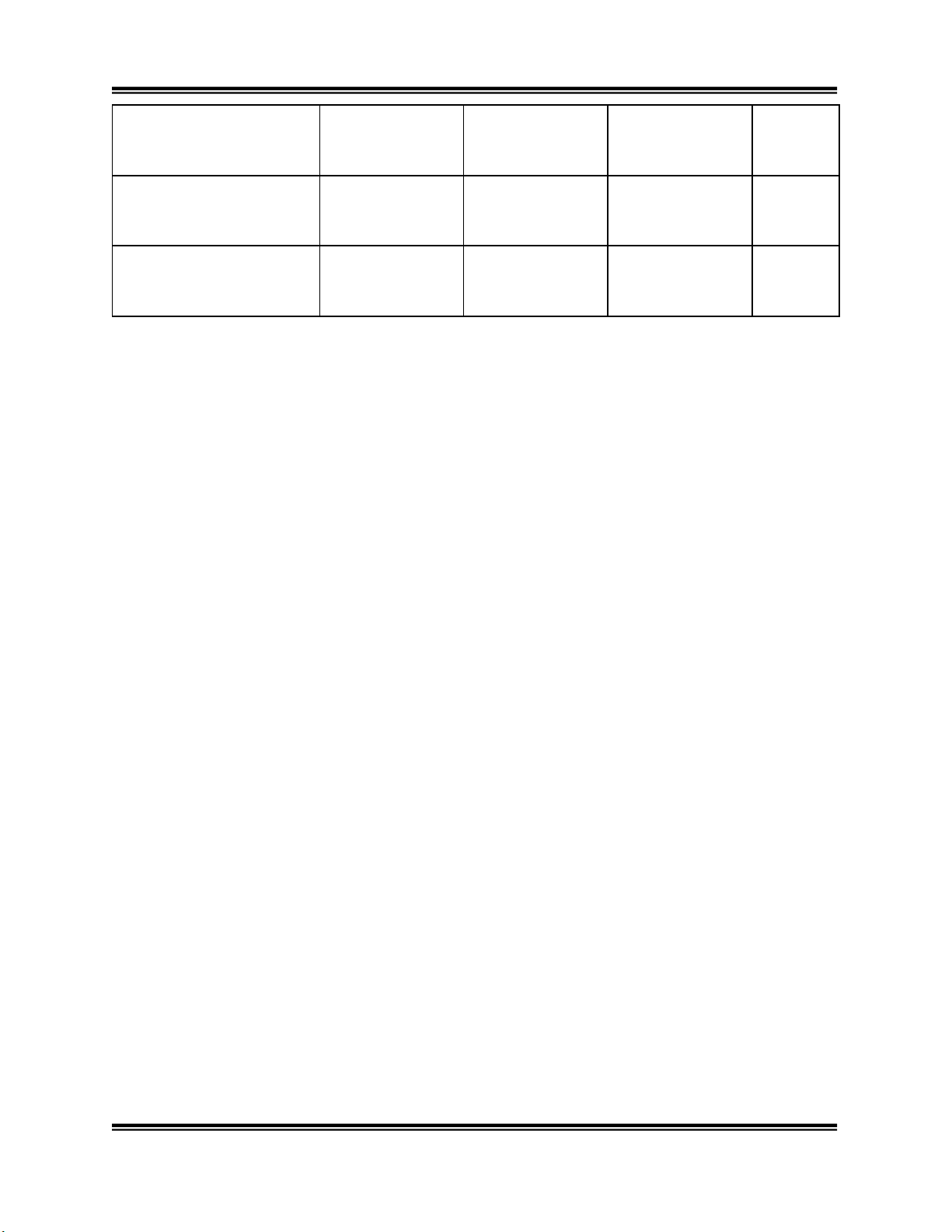

năng thanh toán ngắn hạn = Tổng nợ ngắn hạn SVTT: Lương Xuân Lộc LỚP:DCQT10.10.2 lOMoARcPSD|197 044 94 BÁO CÁO THỰC TẬP GVHD: Trần Tuấn Anh Đơn vị tính: VNĐ Năm Chỉ 2020 2021 2022 tiêu Tổng 11.977.960.00 35.348.533.91 54.108.359.22 tài sản ngắn hạn 9 8 4 Tổng 11.135.419.02 nợ ngắn hạn 422.893.809 2.159.253.285 1 Khả năng thanh toán ngắn 28,32 16,37 4,86 hạn

bảng 1. 9 Bảng tính khả năng thanh toán của Công ty năm 2020 – 2022

Qua bảng trên ta nhận thấy khả năng thanh toán ngắn hạn của công ty liên tục giảm trong

giai đoạn 2020-2022. Năm 2020, khả năng thanh toán ngắn hạn của công ty là 28,32 tức

mỗi đồng nợ của công ty được đảm bảo bởi 28,32 đồng tài sản. Năm 2019, tỷ số này

giảm xuống 16,37, tuy tài sản ngắn tăng mạnh tới 195,11% nhưng song song đó tổng nợ

ngắn hạn cũng tăng nhanh, tăng tới 53,07%. Năm 2022, tỷ số giảm mạnh xuống 4,86.

Hai chỉ số tài sản ngắn hạn và nợ ngắn hạn tiếp tục tăng mạnh so với năm 2021. Nhìn

chung, khả năng thanh toán ngắn hạn của công ty tuy đang có xu hướng giảm dần nhưng

vẫn đang thuộc chỉ số cao, luôn lớn hơn 1, điều đó cho ta thấy Công ty uôn đảm bảo

được khả năng trả nợ trong ngắn hạn của mình. Qua đó giúp cho công ty giữ được uy tín

với các đối tác của mình.

1.4.6 Hiệu suất sử dụng vốn Tổng Hiệu suất sử doanhthu dụng vốn = Tổng vốn SXKD Đơn vị tính: VNĐ Năm Chỉ 2020 2021 2022 tiêu Tổng 29.014.973.00 26.984.508.72 84.857.629.08 Doanh thu 0 1 2 SVTT: Lương Xuân Lộc LỚP:DCQT10.10.2 lOMoARcPSD|197 044 94 BÁO CÁO THỰC TẬP GVHD: Trần Tuấn Anh Tổng 16.962.776.70 52.466.424.70 55.787.612.84 vốn SXKD 1 1 5

Hiệu suất sử dụng vốn 171,05% 51,43% 152,11%

bảng 1. 10 Bảng tính hiệu suất sử dụng vốn của Công ty năm 2020 – 2022

Chỉ tiêu này phản ánh cứ một đồng vốn bỏ ra sản xuất kinh doanh trong kỳ thì đem lại

bao nhiêu đồng doanh thu. Theo bảng trên ta có thể thấy năm 2020, công ty sử dụng vốn

khá hiệu quả khi với 100 đồng vốn SXKD, công ty thu về được 171,05 đồng doanh thu.

Mặc dù có một năm 2020 thành công nhưng Công ty đã không giữ được đà thắng lợi đó

trong năm 2021. Với 100 đồng vốn SXKD, công ty chỉ thu được 51,43 đồng doanh thu,

đây là một sự thụt lùi đáng kể do ảnh hưởng của đại dịch Covid 19. Vì công ty sớm nhận

thấy sự sụt giảm của nhu cầu của thị trường trong năm 2021 nên đã kịp thời điều chỉnh

kế hoạch SXKD. Việc này dẫn tới doanh thu bán hàng sụt giảm khá mạnh trong năm

2021 khiến hiệu suất sử dụng vốn giảm theo. Tuy nhiên, năm 2022 Công ty đã lấy lại đà

phục hồi và hiệu suất sử dụng vốn tăng lên 152,11%. Vậy với những số liệu khả quan

trong các năm 2022, chúng ta có thể thấy công ty đang hoạt động tốt khi thu được hiệu quả kinh tế cao. SVTT: Lương Xuân Lộc LỚP:DCQT10.10.2 lOMoARcPSD|197 044 94 BÁO CÁO THỰC TẬP GVHD: Trần Tuấn Anh

PHẦN 2: PHÂN TÍCH THỰC TRẠNG KẾT QUẢ SẢN XUẤT KINH DOANH CỦA CÔNG TY

2.1. Thực trạng tình hình lao động của Công ty

2.1.1. Cơ cấu lao động của Công ty

Nguồn nhân lực là một trong bốn nhân tố tác động đến tăng trưởng kinh tế và nó là nhân

tố tác động nhất, bởi vì tất cả của cải vật chất tinh thần của xã hội đều do con người tạo

ra, trong đó lao động đóng vai trò trực tiếp sản xuất ra của cải đó.

Trong doanh nghiệp, lao động là một trong những yếu tố quan trọng trong quá trình sản

xuất kinh doanh, giữ vai trò quyết định đến kết quả hoạt động sản xuất kinh doanh. Hiểu

được điều này, công ty luôn chú trọng vào công tác xây dựng công nhân viên giỏi chuyên

môn, nghiệp vụ, xuất sắc trong công việc. Đồng thời luôn quan tâm chăm lo đến đời sống

vật chất tinh thần của đội ngũ lao động của công ty. Năm 2020 Năm 2021 Năm 2022 CHỈ TIÊU

Số lượng Tỷ lệ Số lượng Tỷ lệ Số lượng Tỷ lệ (Người) (%) (Người) (%) (Người) (%)

1. Tổng số lao động 62 100 75 100 82 100 39,0 - Lao động gián tiếp 15 24,19 23 30,66 32 2 60,9 - Lao động trực tiếp 47 75,81 52 69,34 50 8

2. Trình độ lao động 62 100 75 100 82 100 14,6

- Đại học và trên đại học 12 19,35 8 10,66 12 3 - Cao đẳng 1 1,61 5 6,66 5 6,09 17,0 - Trung cấp 1 1,61 10 13,33 14 7 - Công nhân kĩ thuật 3 4,84 4 5,33 5 6,09 SVTT: Lương Xuân Lộc LỚP:DCQT10.10.2 lOMoARcPSD|197 044 94 BÁO CÁO THỰC TẬP GVHD: Trần Tuấn Anh 56,0 - Lao động phổ thông 45 72,58 48 64 46 9 3. Giới tính 62 100 75 100 82 100 73,1 - Nam 50 80,65 60 80 60 7 26,8 - Nữ 12 19,35 15 20 22 3

bảng 2. 1 Cơ cấu lao động của công ty năm 2020– 2022

Từ bảng cơ cấu lao động trên ta thấy, tổng số lao động của năm 2021 là 75 người tăng 13

người so với tổng số lao động năm 2020 tương ứng tăng 20,97%. Đây là mức tăng đáng

kể, là dấu hiệu tốt cho thấy tình hình kinh doanh của công ty đang phát triển.

Và cũng là sự tăng trưởng mạnh mẽ trong năm 2022 khi tổng số lao động công ty đã tăng

lên 82 người và tăng lên 7 người và tương đương tăng 91.46%.

Lao động phân theo trình độ ngày càng tăng. Trong thời gian qua, công ty luôn chú trọng

nâng cao năng lực nghiệp vụ, bồi dưỡng tuyển dụng nhân viên có trình độ, tay nghề

chuyên môn cao để đáp ứng kịp theo xu hướng phát triển chung, trình độ công nghệ ngày

càng tiên tiến đòi hỏi người sử dụng phải có trình độ chuyên môn nhất định mới có thể

vận hành hiệu quả tính năng của máy móc thiết bị.

Trong lực lượng lao động của công ty, lực lượng lao động có trình độ đại học và trên đại

học tăng nhẹ qua các năm. Năm 2020 lao động đại học và trên đại học chiếm 19,35%.

Năm 2020 giảm mạnh chiếm 10,66 %. Năm 2022 chiếm 14,63%. Lao động qua đào tạo

có xu hướng tăng từ 2021 đến 2022 thể hiện trình độ lao động của công ty ngày càng có

chất lượng. Và thể hiện được sự quay trở lại với guồn sản xuất ngày càng cao và đòi hỏi

trình độ ngày càng cao của công ty đối với người lao động.

Do đặc thù của ngành nghề khinh doanh là sản xuất gạch không nung và vật liệu xây

dựng vì vậy nên tỷ lệ lao động nam trong công ty chiếm đa số, và có xu hướng duy trì

qua các năm. Năm 2020 chiếm 80,65%, các năm sau tỷ lệ có giảm nhẹ nhưng vẫn duy trì

ở mức cao, năm 2021 chiếm 80%, năm 2022chiếm 73,17 %.

2.1.2. Tình hình sử dụng lao động

Lao động của công ty được chia thành 2 loại:

Lao động gián tiếp: Là lực lượng lao động không trực tiếp sản xuất tại cá dây

chuyền .Lực lượng lao động này gồm các cán bộ công nhân viên làm nhiệm vụ quản lý SVTT: Lương Xuân Lộc LỚP:DCQT10.10.2 lOMoARcPSD|197 044 94 BÁO CÁO THỰC TẬP GVHD: Trần Tuấn Anh

tại các phòng ban như giám đốc, phó giám đôc, kế toán, các nhân viên phòng ban,… Lao

động gián tiếp thường có trình độ cao đẳng, đại học trở lên tốt nghiệp chuyên ngành kĩ

thuật, kinh tế tùy thuộc vào đặc điểm từng công việc.

Lao động trực tiếp: Gồm các cán bộ kỹ sư và các công nhân ở các dây chuyển sản xuất.

Lao động trực tiếp của công ty chủ yếu là các công nhân tham gia trực tiếp vào sản xuất

tạo ra sản phẩm. Lao động trực tiếp không yêu cầu bằng tốt nghiệp đại học, cao đẳng,

phần lớn lao động trực tiếp của công ty là lao động phổ thông hoặc có trình độ trung cấp

(Trừ một số cán bộ kỹ sư, quản lý xưởng, quản đốc).

Dựa vào bảng 2.1 (Cơ cấu lao động của công ty năm 2020 – 2022) ta thấy năm 2020 tỷ lệ

lao động gián tiếp của công ty là 15 người, chiếm 24,19%; lao động trực tiếp của công ty

là 47 người, chiếm 75,81%. Năm 2021, lao động gián tiếp tổng 23 người, chiếm 30,66%;

lao động trực tiếp tăng lên 52 chiếm 69,34%. Năm 2022, số lao động gián tiếp lao động

trực tiếp tăng lên 32 người chiếm 39,02% số lao động trự tiếp còn 50 người chiếm 60,98%

Điều này không quá bất ngời , khi dây chuyển sản xuất đã được tự động hóa ngày

càng xâu và rộng và không còn phụ thuộc quá nhiều vào lực lương lao động trực tiếp

nhiều như các năm trước.

2.1.3. Hiệu quả sử dụng lao động của Công ty So sánh 2019/2018 Chỉ tiêu ĐVT 2020 2021 Tỷ Tăng/Giảm lệ (%) 1. Tổng VNĐ 29.014.973.00 26.984.508.72 (2.030.464.279 (7,00) doanh thu 0 1 ) 2. Lợi nhuận sau VNĐ 543.835.747 803.648.000 259.812.253 47,77 thuế 3. Tổng số Người 62 75 13 20,97 lao động 4. Năng VNĐ/ (23,12 suất lao Người 467.983.435 359.793.450 (108.189.986) động ) SVTT: Lương Xuân Lộc LỚP:DCQT10.10.2 lOMoARcPSD|197 044 94 BÁO CÁO THỰC TẬP GVHD: Trần Tuấn Anh 5. Sức sinh lợi VNĐ/ của lao 8.771.544 10.715.307 1.943.762 22,16 Người động

bảng 2. 2 Phân tích năng suất lao động của Công ty năm 2020 – 2021 So sánh 2021/2022 Chỉ tiêu ĐVT 2021 2022 Tỷ Tăng/Giảm lệ (%) 1. Tổng VNĐ 26.984.508.72 84.857.629.08 57.873.120.36 214,47 doanh thu 1 2 1 2. Lợi nhuận sau VNĐ 803.648.000 3.321.188.144 2.517.540.144 313,26 thuế 3. Tổng số Người 75 82 7 9.33 lao động 4. Năng VNĐ/ suất lao Người 359.753.449 1.034.849.135 675.113.686 187.66 động 5. Sức sinh lợi VNĐ/ 10.715.306 40.502.294 29.786.988 của lao Người động

bảng 2. 3 Phân tích năng suất lao động của Công ty năm 2021 – 2022

Từ bảng phân tích ta thấy được:

Năng suất lao động của công ty năm 2021 giảm so với năm 2020 là 108.189.985

đồng/người/năm, tương ứng với giảm 23.12% .

Nguyên nhân chính là do sự ảnh hưởng trực tiếp của đại dịch Covid-19 đến kết quả kinh

doanh của công ty, doanh thu giảm 7% .Bên cạnh đó, số lượng lao động lại tặng thêm

20.97% nên cũng đã làm ảnh hưởng đến năng suất lao động. Tuy nhiên , năm 2022 công SVTT: Lương Xuân Lộc LỚP:DCQT10.10.2 lOMoARcPSD|197 044 94 BÁO CÁO THỰC TẬP GVHD: Trần Tuấn Anh

ty đã có đà tăng trưởng đáng kinh ngạc trở lại được xem như một cái lò xo bị dồn nén lâu

ngày công ty đã có doanh thu rất ấn tượng tăng 214.47% và số lao động chỉ tăng lên có 7

người so với năm 2021, năng suất lao động được cải thiện nhanh chóng và tăng 187.66%

tương ứng với 675.113.686 đồng/người/năm.

Sức sinh lời của một lao động, chỉ tiêu này cho ta biết được mỗi lao động trong một thời

kỳ đưa về lợi nhuận là bao nhiu cho Công ty.Năm 2021 sức sinh lời của lao động

10.715.307 đồng/người năm tăng 1.943.762 đồng/người/năm so với năm 2020 tương ứng tăng 22.16%.

Với năm 2022 thật sự là sự phát triển vượt bậc khi công ty có doanh thu cao thì sức sinh

lời của năm 2022 đạt 40.502.294 đồng/người/năm tăng 29.786.988 đồng/người/năm

tương ứng tăng 277.98% so với năm 2021.

2.1.4. Tình hình trả lương cho các cán bộ phận và cá nhân

Lương là một khoản tiền công ty trả cho người lao động căn cứ vào thời gian, khối

lượng và chất lượng công việc mà người lao động làm được. Chi phí tiền lương là một

trong những yê tố cơ bản để tính giá thành sản phẩm, do vậy kế toán phải tính toán chi

phí tiền lương một cách hợp lí chính xác. Tùy từng loại doanh nghiệp, chi phí tiền lương

chiếm tỷ lệ khác nhau trong chi phí hoạt động.

Công tác tiền lương giữ một vai trò quan trọng trong công tác kế toán của công ty. Tiền

lương giống như một đòn bẩy kinh tế, khuyến khích mọi người hăng say lao động thúc

đẩy sản xuất phát triển. Hiểu được tầm quan trọng của tiền lương, cán bộ kế toán quản lí

hoạch toán quỹ tiền lương phải theo dõi, ghi chép đầy đủ, chính xác, kịp thời về thời gian

đi làm của người lao động để tính tiền lương, tiền thưởng, tiền bảo hiểm xã hội vào chi

phí sản xuất để tính giá thành dịch vụ, từ đó căn cứ để lập ra báo cáo tài chính.

Một số hình thức trả lương được công ty áp dụng: -

Tiền lương theo thời gian: Áp dụng cho đội ngũ lao động gián tiếp. Hình thưc này,

Công ty trả lương cho công nhân viên theo thời gian làm việc, cấp bậc kỹ thuật và thang

lương của người lao động đó. Hằng ngày, mỗi người đều được theo dõi kĩ về thời gian

làm việc qua bảng chấm công, cuối tháng kế toán sẽ tổng hợp lại để làm căn cứ tính lương.

Tiền lương thời gian: Quy định 1 tháng có 22 ngày công

Lương thời gian = Lương cơ bản + Phụ cấp – Các khoản giảm trừ (Nếu có) Trong đó: •

730.000 x bậclương x số ngày côngthực tế Lương cơ bản ¿ 22 Phụ •

cấp = Lương cơ bản x Hệ số phụ cấp SVTT: Lương Xuân Lộc LỚP:DCQT10.10.2 lOMoARcPSD|197 044 94 BÁO CÁO THỰC TẬP GVHD: Trần Tuấn Anh

Hệ số phụ cấp giám đốc là 0,7

Hệ số phụ câp phó giám đốc là 0,5

Hệ số phụ cấp trưởng phòng và các nhân viên quản lý là 0,4 •

Các khoản giảm trừ gồm: Bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn, bảo

hiểm tai nạn, quỹ xã hội. Trong đó:

BHXH, BHYT = Bậc lương x 730.000 x 6%

BHTN = Bậc lương x 730.000 x 1%

Quỹ XH = (Lương cơ bản + Các khoản phụ cấp) x 1%

Công Đoàn = (Lương Cơ bản + Các khoản phụ cấp) x 0,5% -

Tiền lương khoán: Lương khoán sẽ được tính dựa trên khối lượng hoàn thành

công việc theo đúng chất lượng, thời gian công việc và đơn giá lương khoán.

Lương khoán = Mức lương khoán x Tỷ lệ % hoàn thành công việc

2.1.5. Nhận xét tình hình lao động và tiền lương

Công ty đã có chế độ sử dụng lao động, thực hiện trả lương cho nhân viên hợp lý và đúng

luật do nhà nước ban hành. Về lao động: -

Trang bị đầy đủ phương tiện lao động, đảm bảo an toàn lao động -

Các loại máy, thiết bị, vật tư, các chất có yêu cầu nghiêm ngặt về an toàn lao

động, vệ sịnh lao động được đăng kí và kiểm định theo quy định của Chính phủ. -

Bảo đảm nơi làm việc đạt tiêu chuẩn về không gian, độ thoáng, độ sáng, đạt tiêu

chuẩn vệ sinh cho phép về bụi, hơi, khí độc, phóng xạ, điện từ trường, nóng, ẩm, ồn, rung

và các yếu tố có hại khác. Các yếu tố đó được định kì kiểm tra đo lường. -

Định kỳ kiểm tra tu sửa máy móc thiết bị nhà xưởng, kho tàng theo tiêu chuẩn an

toàn lao động, vệ sinh lao động. -

Khi tuyển dụng và sắp xếp lao động, công ty căn cứ vào tiêu chuẩn sức khỏe quy

định cho từng loại việc, tổ chức huấn luyện, hướng dẫn, thông báo cho người lao động về

những quy định, biện pháp an toàn, vệ sinh, yêu cầu theo từng công việc. -

Thực hiện đóng bảo hiểm y tế cho nhân viên và người lao động theo quy định của nhà nước. -

Đảm bảo thời gian làm việc theo đúng quy định của nhà nước đối với người lao

động. Nhân viên được nghỉ chiều thứ 7, ngày chủ nhật và ngày lế tết thwo quy định. Về Tiền lương: -

Thực hiện trả lương cho cán bô công nhân viên người lao động theo đúng bậc

lương, theo đúng mức độ hoàn thành công việc. -

Có chế độ lương, thưởng, phụ cấp hợp lý nhằm khuyến khích người lao động làm việc. -

Lao động làm thêm giờ bình thường được trả 150% tiền lương, lao động làm thêm

giờ vào ngày lễ được trả 200% tiền lương đang hưởng theo đúng quy định của nhà nước SVTT: Lương Xuân Lộc LỚP:DCQT10.10.2 lOMoARcPSD|197 044 94 BÁO CÁO THỰC TẬP GVHD: Trần Tuấn Anh -

Công ty áp dụng mức lương theo thời gian đối với nhân viên văn phòng và lương

trả khoán đối với đối với công nhân làm ngoài công trường

2.2. Thực trạng tài sản của công ty

Trong kinh doanh mỗi doanh nghiệp đều có những thể mạnh và điểm yếu khác

nhau.Tuy nhiên để có thể đi đến thành công đòi hỏi doanh nghiệp phải biết cách sử dụng

đồng vốn bỏ ra một cách hiệu quả. Việc sử dụng vốn như thế nào cho hiệu quả thể hiện ở

chỗ phân bổ vốn có phù hợp với tình hình và loại hình kinh doanh của doanh nghiệp hay

không. Dưới đây chúng ta sẽ phân tích tình hình biến động tài sản của công ty trong những năm gần đây : 2020 2021 So sánh 2021/2020 TÀI SẢN Tỷ Số lệ Tiền Số tiền Tăng/Giảm (%) I. Tiền và các khoản tương 898.874.976 3.764.044.284 2.865.169.308 318,75 đương tiền

II. Các khoản phải thu 6.112.963.729 8.252.454.320 2.139.490.591 34.99 1. Phải thu của khách 6.112.963.729 8.252.454.320 2.139.490.591 34.99 hàng III. Hàng tồn kho 4.966.121.304 7.332.035.314 2.365.914.010 47.64 1. Hàng tồn kho 4.966.121.304 7.332.035.314 2.365.914.010 47.64

IV. Tài sản cố định 7.762.233.362

10.060.433.702 2.298.200.340 29.6 Nguyên giá

12.458.850.000 14.821.486.703 2.362.636.703 18.96 (4.696.616.638 (4.761.053.001 Giá trị hao mòn lũy kế (64.436.363) (1,37) ) ) V. Tài sản khác 1.272.311.112 3.375.963.651 2.103.652.539 165,34 1. Thuế GTGT được khấu 242.640.949 2.057.544.680 1.814.903.731 747,98 trừ 2. Tài sản khác 1.029.670.163 1.318.418.971 288.748.808 28,04 SVTT: Lương Xuân Lộc LỚP:DCQT10.10.2 lOMoARcPSD|197 044 94 BÁO CÁO THỰC TẬP GVHD: Trần Tuấn Anh TỔNG CỘNG TÀI 11.772.426.78

21.012.504.483 32.784.931.271 56.02 SẢN 8

bảng 2. 4 Cơ cấu tài sản của Công ty năm 2020-2021

Nhìn vào bảng cơ cấu tài sản trên ta thấy năm 2021 tổng tài sản của công ty tăng tổng tài

sản của công ty tăng mạnh đạt 32.784.931.271 đồng, tăng 11.772.436.788 đồng tương ứng tăng 56.02%

Nguyên nhân do các chỉ tiêu đều tăng , trong đó tiền và các khoảng tương đương tiền

tăng hơn 300% cụ thể tăng 318,75% tương ứng với tăng 2.865.169.308 đồng. Do công ty

năm 2021 đã có chính sách thu hồi nợ rất tốt. Bên cạnh đó một chỉ tiêu cũng đang tăng

rất tốt đó chính là hàng tồn kho tăng 47.64% tương ứng tăng 2.365.914.010 đồng .Ngoài

ra , năm 2021 công ty đã mua thêm nhiều trang thiết bị mới và phương tiện vận chuyển

dẫn tới chỉ tieu tài sản cố đinh tăng từ 7.762.233.362 đồng của năm 2020 lên đến

10.060.433.702 đồng của năm 2021 và tăng 29.6%, đây chính là dấu hiệu tốt cho thấy

tình hình kinh doanh của công ty ngày càng phát triển. 2021 2022 So sánh 2020/2019 TÀI SẢN Tỷ Số lệ Tiền Số tiền Tăng/Giảm (%) I. Tiền và các khoản tương 3.764.044.284 5.232.166.448 1.468.122.164 39 đương tiền

II. Đầu tư tài chính - 6.000.000.000 - - 1. Đầu tư góp vốn vào đơn - 6.000.000.000 - - vị khác

III. Các khoản phải thu 8.252.454.320

10.882.332.323 2.629.878.003 31.86 1. Phải thu của khách 8.252.454.320 10.272.332.323 9..446.878.003 114.47 hàng

2. Trả trước cho người - 610.000.000 - - bán SVTT: Lương Xuân Lộc LỚP:DCQT10.10.2 lOMoARcPSD|197 044 94 BÁO CÁO THỰC TẬP GVHD: Trần Tuấn Anh IV. Hàng tồn kho 7.332.035.314 6.993.860.453 (338.174.861) (4.61) 1. Hàng tồn kho 7.332.035.314 6.993.860.453 (338.174.861 (4.61)

V. Tài sản cố định

10.060.433.702 13.488.259.501 3.427.825.799 34.07 Nguyên giá

14.821.486.703 18.325.068.521 3.503.581.818 23.63 (4.761.053.001 (4.836.809.020 Giá trị hao mòn lũy kế (75.756.019) 1.59 ) ) (61,63 VI. Tài sản khác 3.375.963.651 1.295.212.689 (2.080.750.962) ) 1. Thuế GTGT được (79,01 khấu 2.057.544.680 431.872.135 (1.625.672.545) trừ ) (34,52 2. Tài sản khác 1.318.418.971 863.340.554 (455.078.417) ) TỔNG CỘNG TÀI SẢN

32.784.931.271 43.891.831.414 11.196.900.143 34.15

- bảng 2. 5 Cơ cấu tài sản của Công ty năm 2021 – 2022

Nhìn vào bảng cơ cấu tài sản trên ta thấy, năm 2022 tổng tài sản của công ty là

43.891.831.414 đồng tương ứng tăng 34.15% so với năm 2021.

Mức tăng 34.15% của năm 2022 so với năm 2021 giảm hẳng mức tăng của năm 2021

với 2020 là 56.02% . Ta thấy được mặc dù do tình hình dịch Covid19 diễn ra phức tạp ,

và năm 2022 là năm được cho là bản lề sau khi qua đại dịch nên tình hình thu nợ của các

khoảng nợ diễn ra khó khăng hơn dẫn đến các chỉ tiêu các khoản thu phải tăng cao , tăng

2.629.878.003 đồng tương ứng tăng 31.86%. Bên cạnh đó, công ty đã có chính sách bán

hàng tồn kho hợp lý , và dẫn đến chỉ tiêu hàng tồn kho đã giảm 4.61% tương ứng với giảm 338.174.861 đồng.

Chỉ tiêu hàng tồn kho năm 2022 giảm rõ rệt, Cụ thể khối lương hàng tồn kho năm 2022

đạt 6.993.860.453 đồng giảm 4.61% so với năm 2021. Nguyên nhân là do công ty đã

năm bắt được thông tin xác thực về tình hình thị trường năm 2022. Từ đó đã đưa được

kế hoạch sản xuất kinh doamnh chính xác, giảm tối đa lượng hàng hóa trong kho của SVTT: Lương Xuân Lộc LỚP:DCQT10.10.2 lOMoARcPSD|197 044 94 BÁO CÁO THỰC TẬP GVHD: Trần Tuấn Anh

công ty. Nhìn lại năm 2021 , do ảnh hưởng của đại dịch nhưng lượng hàng tồn kho của

công ty tăng 2.365.914.010 đồng so với năm 2020 tương ứng 47.64% và đây ta có thể

thấy được chính là hậu quả của việc không năm bắt được thị trường và tình hình cung

cầu trên thị trường trong năm 2021 dẫn đến sản xuất thừa.

Nhìn chung, cơ cấu tài sản của công ty tạm thời là ổn định và phù hợp với ngành nghề

kinh doanh của công ty. Tuy nhiên, để phù hợp với sự phát triển kinh tế và cạnh tranh

gay gắt từ các đối thủ thì công ty cần quan tâm nhiều hơn đến công tác đầu tư máy móc,

thiết bị hiện đại. Năm 2022 ,công ty tiếp tục đầu tư vào tài sản cố định với mức tăng ổn

định là 3.427.825.799 đồng tương ứng với 34.07%.

2.3. Thực trạng nguồn vốn của Công ty

Doanh nghiệp muốn kinh doanh phải có vốn, điều đó là đương nhiên tuy nhiên muốn

kinh doanh hiệu quả đòi hỏi doanh nghiệp phải biết cách huy động vốn và sử dụng chúng

có hiệu quả. Sau đây là bảng cơ cấu nguồn vốn đang sử dụng trong kinh doanh tại Công ty trong 3 năm qua: 2020 2021 So sánh 2019/2018 NGUỒN VỐN Tỷ Số lệ tiền Số tiền Tăng/giảm (%) I. Nợ phải trả 4.049.727.782 4.318.506.570 268.778.788 6,64 1. Phải trả người bán 668.495.219 4.174.085.499 3.505.590.280 524,40 2. Thuế và các khoản 177.292.399 144.421.071 (32.871.328) (18,54) phải nộp nhà nước 3. Vay và nợ tài chính 3.203.940.164 - - - dài hạn

II. Vốn chủ sở hữu

16.962.776.701 28.466.424.701 11.503.648.000 67.81

1. Vốn góp của chủ sở hữu

15.300.000.000 26.000.000.000 10.700.000.000 69.93 2. Lợi nhuận sau thuế chưa phân 1.662.776.701 2.466.424.701 803.648.000 48,33 phối SVTT: Lương Xuân Lộc LỚP:DCQT10.10.2 lOMoARcPSD|197 044 94 BÁO CÁO THỰC TẬP GVHD: Trần Tuấn Anh TỔNG CỘNG

21.012.504.483 32.784.931.271 11.772.426.788 56.02 NGUỒN VỐN

bảng 2. 6 Cơ cấu nguồn vốn của Công ty năm 2020 – 2021

Nguồn vốn của công ty năm 2021 tăng mạnh đạt 32.784.931.271 đồng , tăng

11.772.426.788 đồng tương ứng tăng 50.02% so với năm 2020.

Nguyên nhân do vốn chủ sở hữu tăng 67.81% cụ thể chỉ tiêu vốn góp của chủ sở hữu

tăng 69.93% tương ứng 10.700.000.000 đồng. Vốn góp chủ sở hữu tăng do bổ sung vốn

từ lợi nhuận kinh doanh của công ty, từ các quỹ thuộc vốn của công ty. Tỉ lệ vốn chủ sở

hữu cao, chiếm tỷ trọng cao trong tổng nguồn vốn.Điều này giúp công ty luôn đảm bảo

các kế hoạch SXKD của mình qua đó đáp ứng được nhu cầu của thị trường. 2021 2022 So sánh 2019/2018 NGUỒN VỐN Tỷ Số lệ tiền Số tiền Tăng/giảm (%) 13.104.218.56 I. Nợ phải trả 4.318.506.570 8.785.711.999 388,69 9 1. Phải trả người bán 3.505.590.280 5.797.916.506 2.292.326.226 65.3 2. Người mua trả tiền trước (32.871.328) 824.293.500 - - 3. Thuế và các khoản 144.421.071 384.806.107 240.385.036 166,45 phải nộp nhà nước 4. Phải trả khác - 281.690.000 - - 5. Vay và nợ tài chính - 3.824.446.492 - - dài hạn 6. Vay tài chính ngắn hạn - 1.991.065.964 - - 28.466.424.70 30.787.612.84

II. Vốn chủ sở hữu 3.321.188.144 6,33 1 5 SVTT: Lương Xuân Lộc LỚP:DCQT10.10.2 lOMoARcPSD|197 044 94 BÁO CÁO THỰC TẬP GVHD: Trần Tuấn Anh

1. Vốn góp của chủ sở 26.000.000.00 26.000.000.00 0 - hữu 0 0 2. Lợi nhuận sau thuế chưa phân 2.466.424.701 4.787.612.845 2.321.188.144 94.11 phối TỔNG CỘNG 32.784.931.27 43.891.831.41 11.106.900.14 NGUỒN 33.87 VỐN 1 4 3

bảng 2. 7 Cơ cấu nguồn vốn của Công ty năm 2021 – 2022

Tổng nguồn vốn của công ty năm 2022 tăng 11.106.900.143 đồng tương ứng tằng

35,41% so với năm 2021. Chỉ tiêu vốn chủ sở hữu không có nhiều biến động với mức

tăng chỉ 6.33% tương ứng với 3.321.188.144 đồng.

Chỉ tiêu trả nợ tăng mạnh tăng 388,69% tương ứng với 8.785.711.999 đồng. các khoảng

nợ của công ty hiện tại đang khá cao, do vậy công ty cần sớm tìm biện pháp khắc phục

giảm thiểu các khoản nợ để chủ động hơn trong hoạt động sản xuất kinh doanh của mình.

Qua số liệu ta thấy được cơ cấu nguồn vốn của công ty TNHH Vật liệu xây dựng Huỳnh

Nguyên giai đoạn 2021 – 2022 ta thấy được cơ cấu nguồn vốn của chủ sở hữ luôn chiếm

tỷ trọng lớn. Điều này giúp công ty luôn đảm bảo khả năng tự tài trợ cho hoạt động sản

xuất kinh doanh của mình qua đó không bị quá phụ thuộc vào các nguồn bên ngoài.

Nguồn vốn chủ sở hữu từ 2021 đến 2022 có tăng nhưng chỉ tăng ở lợi nhuận sau thuế

chưa phân phối. Trong tương lai , công ty nên chủ động có những chính sách tăng vốn

đầu tư để giúp công ty chủ động hơn với các kế hoạch sản xuất kinh doanh trong tương lai.

2.4. Thực trạng khách hàng, thị trường và đối thủ cạnh tranh của Công ty

Công ty TNHH Vật liệu xây dựng Huỳnh Nguyên có khách hàng là các cá nhân và tổ

chức trên địa bàn tỉnh Quảng Nam những tổ chức này có nhu cầu cung cấp vật liệu xây

dựng như cát , đá, gạch không nung. Và lượng khách hàng chủ yếu ở công ty chính là

các nhà thầu xây dựng hoặc các đại lý bán lẽ trên địa bàn huyện.

Những năm qua, do nhu cầu về công tác lm bơ kè chống sạt lỡ cải tạo môi trường, công

ty cũng có tham gia cung cấp gạch ốp lát vìa hè cho các bờ kè trên địa bàn huyện và được

các nhà thầu đánh giá có sản phẩm đẹp và chất lượng.Thị trường chính của công ty chủ

yếu là ở địa bàn huyện Núi Thành và trên địa bàn tỉnh Quảng Nam cũng như các tỉnh lân

cận như Quảng Ngãi, Đà Nẵng . Đối với thị trường trong tỉnh công ty nhận tất cả các

hạn muc công việc như san lấp mặt bằng, cung cấp vât tư vận chuyển , đặc biệt là cung

cấp gạch không nung để xây nhà hoặc xưởng sản xuất. Đối với thị trường ngoài tỉnh, SVTT: Lương Xuân Lộc LỚP:DCQT10.10.2 lOMoARcPSD|197 044 94 BÁO CÁO THỰC TẬP GVHD: Trần Tuấn Anh

công ty chủ nhận cung cấp vật tư xây dựng hoặc thông qua các đại lý để cung cấp gạch

không nung để xây nhà và xưởng sản xuất.

Khi mới đi vào hoạt động công ty đã gặp không ít những khó khăn về tìm nguồn khách

hàng, tiếp cận với cơ chế thị trường. Cung cấp vật liệu xây dựng là thị trường hấp dẫn và

có rất nhiều đối thủ cạnh tranh lớn.

Có hai loại đối thủ trện thị trường chính là đối thủ trực tiếp và đối thủ gián tiếp các đối

thủ cạnh tranh trực tiếp chính là các công ty cung cấp trực tiếp cung cấp vật liệu xây

dựng trong xã và tròn địa bàn huyện như công ty TNHH Thái Bình, nhà máy gạch Tuynet …..

2.5. Thực trạng tiêu thụ sản phẩm và các hoạt động Marketing của Công ty

2.5.1. Tình hình tiêu thụ sản phẩm của Công ty trong những năm gần đây

2.5.1.1 Đặc điểm về dịch vụ và chất lượng dịch vụ

Đặc điểm của cung cấp vật liệu xây dựng là cung cấp vật liệu để nhà thầu xây dựng công

trình . Từ một công trình thiết kế trên giấy qua việc cung ứng vật liệu để giúp chủ thầu có

thể tiến hành xây dựng công trình . Công việc cung ứng vật liệu xây dựng này cần sản

xuất gạch không nung sau đó tiến hành vận chuyển đến nơi đang thi công bàn giao số

lượng cho người phụ trách công trình sau đó tập kết vật liệu tại nơi xây dựng.

Hiện tại công ty có hai loại hình cung cấp dịch vụ -

Đối với các công trình lớn công ty sẽ chủ động đấu thầu để nhận 100% về cung

ứng vật liệu ,hoặc có thể cung ứng theo phần trăm hoặc một nữa khối lượng. Đối với

các vật liệu công trình cần mà công ty không có, thì công ty sẽ chủ động liên lạc với các

cơ sở có vật liệu đó để tiến hành vận chuyển đến công trình nhưng vẫn mang danh nghĩa

công ty đưa đến. Thông thường các công trình này của nhà thầu lớn hoặc thi công có quy

mô của huyện hoặc tỉnh -

Đối với các công trình bé thì thông qua các đại lý để vận chuyển đến công trình,

thông thường giá khi qua các đại lý sẽ cao hơn từ một đến 3 giá so với mua tại công ty.

Dù là cách thức như thế nào thì vật liệu khi đến công trình nhất định phải đảm bảo hai

yếu tố đó là yếu tố về chất lượng và yếu tố về số lượng , công ty luôn chủ trương đảm

bảo 2 chỉ tiêu trên để không làm khách hàng phải thất vọng và khách hàng luôn quay lại

với sản phẩm của công ty. Công ty với đôi ngũ nhân viên nhiệt tình, với dây chuyển sản

xuất hiện đại luôn đảm bảo chất lượng sản phẩm và luôn cung cấp đến tay người tiêu

dùng những vật liệu chất lượng nhất

2.5.1.2. Định giá sản phẩm SVTT: Lương Xuân Lộc LỚP:DCQT10.10.2 lOMoARcPSD|197 044 94 BÁO CÁO THỰC TẬP GVHD: Trần Tuấn Anh

Để có được bản dự trù vật liệu một cách chính xác chúng ta cần tính toán khối lượng

như chiều dài , rộng , cao của công trình cũng như diện tích của công trình. Ngoài ra cần

tính đến trường hợp vật liệu bị hao mòm do sử dụng vật liệu không hiệu quả của nhân

công. Việc tính tổng chi phí vật liệu xây dựng cụ thể ở đây có thể tính đến là gạch không

nung thật sự không quá phức tạp. Tuy nhiên khi ước lượng số lượng vật tư để chuẩn bị

cho khách hàng chúng ta cần có những con số cụ thể để có thể có được số liệu đúng nhất

để từ đó có thể sắp xếp vận chuyển 1 cách hợp lý cho khách hàng.

Một số chi phí để cung cấp nguyên vật liệu đến nhà thầu bao gồm 2 chi phí chính đó là + chi phí giá sản phẩm

+ chi phí vận chuyển ( tùy quảng đường và đàm phán_)

Ví dụ : giá sản phẩm được cấu tạo từ chi phí nguyên vật liệu, chi phí nhân công, chi phí

sản xuất…. và chi phí vận chuyển bao gồm chi phí khấu hao phương tiện vận chuyển,

chi phí tài xế, chi phí nhiên liệu…

Nhưng thường thì công ty sẽ có bản giá khác nhau vì tùy vao khách hàng cần số lương

nhiều hay ít cụ thể nếu khách hàng cần số lượng từ 10.000 viên gạch không nung trở lên

sẽ có giá thành là 3.300 đồng 1 viên và giá sẽ tăng lên 3.800 đồng nếu dưới 10.000 viên .

Và dưới 5000 viên sẽ có giá 4.200 đồng/1 viên STT Loại vật tư Đơn vị Đơn giá 1

Gạch viên xây nhà không viên 4.200VNĐ/viên nung 2 Gạch ốp vỉa hè viên 15.000- 20.000VNĐ/Viên

bảng 2. 8 bảng giá vật liệu xây dựng của công ty.

Đây là bản giá cụ thể tại công ty, còn nếu mua nhỏ lẽ tại các đại lý phân phối mà công ty

hợp tác thì giá sẽ không được vượt quá 4.500 đồng/viên đối với gạch xây nhà không

nugn và không được vượt quá 23000 đồng đối với gạch ốp vỉa hè.

Công ty sẽ không bán trực tiếp cho các hộ gia đình và cá nhân mua nhỏ lẽ vì để bảo vệ

thị phần của các đại lý hoặc nhà phân phối của mình. Lý do là để thứ nhất bảo vệ thị

phần của các đại lý, thứ 2 để cho các đại lý có thể bán được hàng, và cuối cùng để sản

phẩm của công ty luôn mang lại lợi nhuận cho các đại lý và từ đó sản phẩm của công ty

được xuất hiện nhiều hơn trong các đại lý phân bố sản phẩm cho công ty.

Việc công ty áp giá trần cho sản phẩm cho các đại lý để đề phòng trường hợp các đại lý

vì chuộc lợi mà đẩy giá sản phẩm cao từ đó gây mất uy tính đến sản phẩm của công ty SVTT: Lương Xuân Lộc LỚP:DCQT10.10.2 lOMoARcPSD|197 044 94 BÁO CÁO THỰC TẬP GVHD: Trần Tuấn Anh

làm mất tính cạnh tranh của của sản phẩm công ty với các công ty khác. Việc áp giá trần

như trên vừa có thể để đại lý kiếm lợi nhuận vừa bảo vệ được về giá của sản phẩm công ty khi qua tay trung gian.

2.5.1.3. Đặc điểm kênh tiêu thụ sản phẩm dịch vụ

Kênh tiêu thụ sản phẩm của công ty vừa là kênh tiêu thụ trực tiếp vừa là kênh tiêu thụ

gián tiếp. Đặc điểm này xuất phát từ đặc thù của công ty là sản xuất vật liệu xây dựng

nếu chỉ áp dụng trên phân phối trực tiếp thì mức độ phủ sóng của sản phẩm sẽ thiếu cạnh

tranh đối với các sản phẩm của công ty Đối Thủ mặt khác nếu chỉ áp dụng phương pháp

phân phối gián tiếp thì công ty sẽ đánh mất các khách hàng lớn tiềm năng vào các nhà

phân phối sản phẩm của công ty ở đây cụ thể nhất là các bạn lấy phân phối bán lẻ

dù sử dụng hình thức nào thì cũng có ưu điểm và nhược điểm riêng đầu tiên chúng ta sẽ

xét về ưu và nhược điểm của kênh phân phối trực tiếp . -

Về ưu điểm chúng ta sẽ giảm được chi phí cho khách hàng đưa đến khách hàng

những sản phẩm chất lượng nhưng giá rẻ hơn so với các đại lý vì không qua chi phí trung gian -

Về nhược điểm nhược điểm của kênh phân phối trực tiếp là chỉ phân phối đối với

các khách hàng lớn có quy mô xây dựng to và đòi hỏi nguồn cung cấp nguyên vật nhiều

và liên tục. Như vậy chúng ta sẽ đến mất thị phần nhỏ lẻ vào các nhà phân phối vật liệu của các công ty khác

Về ưu và nhược điểm của kênh phân phối gián tiếp -

về chúng ta sẽ cạnh tranh được đối với các kênh phân phối nhỏ lẻ của các công ty

khác vi thông qua đại lý thì đại lý sẽ cung cấp và chấp nhận các công trình nhỏ đòi hỏi khối lượng không lớn -

về nhược điểm của kênh phân phối gián tiếp giá thành sản phẩm sẽ đẩy lên một

mức giá khá là cao so với mặt bằng của sản phẩm công ty vì thông qua chi phí trung gian

là đại lý phân phối từ đó sản phẩm có thể mất tính cạnh tranh đối với các sản phẩm khác

cùng tính năng trên địa bàn tỉnh

2.5.2. Chính sách tiêu thụ sản phẩm, dịch vụ

Chính sách tiêu thụ sản phẩm của doanh nghiệp thường được hiểu là hệ thống các

phương thức, các quy định mang tính nguyên tắc chi phối hoạt động tiêu thụ hướng đến

việc thực hiện một cách tối ưu các mục tiêu về tiêu thụ sản phẩm trong những thời kỳ

nhất định. Trước tiên Công ty thực hiện nghiên cứu và phân đoạn thị trường tiêu thụ. SVTT: Lương Xuân Lộc LỚP:DCQT10.10.2 lOMoARcPSD|197 044 94 BÁO CÁO THỰC TẬP GVHD: Trần Tuấn Anh

2.5.2.1. Nghiên cứu thị trường

- Xác định khách hàng mục tiêu: Khách mục tiêu của Công ty hướng tới là những

cá nhân tổ chức có xây dựng nhà ở hoặc công trình, có thể là nhà dân, khu công nghiêp,

khu đô thị. Thường các đơn vị thi công sử dụng vật liệu của Công ty sẽ là các công ty

đang thi công khu đô thị là chủ yếu, Các khách hàng tổ chức thì thường là các công ty thầu xây dựng.

- Thu thâp dữ liệu: Một trong hai phương pháp để phân tích thị trường là nghiên

cứu sơ cấp. Trong đó, chúng ta sẽ nắm bắt thông tin trực tiếp của khách hàng thông qua

khảo sát trực tuyến, trao đổi qua điện thoại, sử dụng bảng hỏi. Cách nghiên cứu còn lại là

nghiên cứu thứ cấp. Trong đó, sử dụng các bảng báo cáo, xu hướng, thống kê thị trường

và dữ liệu bán hàng ở các nguồn công khai, thương mại và nội bộ.

- Kiểm tra và phân tích: Sau khi đã có những dữ liệu trong tay thì chúng ta tiến

hành kiểm tra và lưu ý những yếu tố như sau: Tổng quan về ngành, mục tiêu thị trường,

tỷ lệ phần trăm thị phần, kết quả phân tích cạnh tranh. Từ những nghiên cứu thị trường

này thì mọi người có thể đánh giá mức độ khả thi để bắt đầu một chiến lược kinh doanh mới.

2.5.2.2. Phân khúc thị trường

Phân khúc thị trường là chia thị trường thành nhiều khúc nhỏ hơn, mỗi phân khúc thị

trường là tập hợp những đối tượng khách hàng có chung nhận thức, thị hiếu cũng như

nhu cầu về sản phẩm/dịch vụ. Các phân khúc thị trường khác nhau sở hữu một tập khách

hàng riêng biệt. Việc phân khúc thị trường giúp doanh nghiệp dễ nhận biết khách hàng

tiềm năng ở phân khúc nào để chọn ra thị trường mục tiêu, từ đó có thể đáp ứng nhu cầu

khách hàng tại các phân khúc đó một cách hiệu quả hơn.

Công ty sẽ dựa vào thực trạng hoạt động của công ty (sản phẩm dịch vụ, quy mô, khả

năng đáp ứng thị trường,…) để đưa ra quyết định về việc chọn phân khúc thị trường phù

hợp với tiềm lực và có cơ hội mang lại lợi nhuận cao cho doanh nghiệp. Trong các phân

khúc được chọn sẽ có tỉ lệ cao những đối tượng tiềm năng trở thành khách hàng, từ đó

gia tăng cơ hội chuyển đổi họ để trở thành khách hàng trung thành và gắn bó lâu dài với doanh nghiệp.

Sau khi phân đoạn thị trường, Công ty sẽ áp dụng vào việc định hướng các chiến lược

dịch vụ và tiếp thị để mang lại hiệu quả cao. Bên cạnh đó, trong thời đại 4.0, Công ty còn

áp dụng các thông tin đối tượng trong phân đoạn thị trường mục tiêu để chạy quảng cáo

trên các nền tảng kỹ thuật số như Facebook và Google, điều này giúp doanh nghiệp có

thể tiếp cận nhiều khách hàng hơn với chi phí thấp hơn. Nhưng đây chỉ là định hướng

mới chưa được hoàn thành vì còn một số bất cập liên quan đến nguồn nhân sự và khả

năng thực hiện của chính sách có khả thi hay không. SVTT: Lương Xuân Lộc LỚP:DCQT10.10.2 lOMoARcPSD|197 044 94 BÁO CÁO THỰC TẬP GVHD: Trần Tuấn Anh

2.5.3. Chính sách giá của Công ty

Chính sách giá là những phương pháp, kế hoạch được nghiên cứu, đưa ra để xác định

một mức giá hấp dẫn, cạnh tranh nhất cho sản phẩm/ dịch vụ của doanh nghiệp trên thị

trường. Chính sách giá kh ông mang tính ổn định, lâu dài bởi nó thay đổi theo thị trường.

Hiện tại Công ty đã, đang sử dụng các chính sách giá sau: -

Chính sách giá thâm nhập thị trường: Khi mới thành lập, Công ty hiểu rõ để dịch

vụ của Công ty thâm nhập vào thị trường sản phẩm không chỉ có chất lượng mà còn cần

phải cạnh tranh, mà giá là một cách để cạnh tranh rất tốt. Lúc này Công ty đã có chính

sách giảm giá ban đầu sẽ mất lợi nhuận, tuy nhiên theo thời gian dịch vụ của Công ty sẽ

được chấp nhận rộng rãi hơn, lượng đặt hàng sẽ tăng đều và ổn đinh.

Cụ thể bảng giá san lấp mặt bằng của Công ty khi mới thành lập như sau: STT Loại vật tư Đơn vị Đơn giá 1 Gạch xây không nung viên 3.300 VNĐ 2 Gạch ốp vỉa hè viên 13000 – 18000 VNĐ

bảng 2. 9 Bảng giá sản phẩm của công ty khi mới thành lập.

So với bảng giá hiện tại (Bảng 2.8), ta thấy mức giá khi Công ty mới thành lập thấp

hơn khoảng 20% so với mức giá hiện tại. Ngoài yếu tố lạm phát thì ta có thể thấy mức

giá thấp hơn giá hiện tại do Công ty sử dụng chính sách giá thâm nhập thị trường. -

Chính sách định giá lẽ: Ngày từ đầu, bên cạnh chính sách giá thâm nhập thị

trường, Công ty đã áp dụng so song với chính sách định giá lẻ. Đây là chiến lược định

giá dựa trên tâm lý và phản ứng tích của khách hàng mục đích tăng nhau cầu bằng cách

tạo ra một ảo tưởng về giá trị nâng cao cho người tiêu dùng. Ví dụ khi doanh nghiệp

mua 10000 viên gạch xây không nung thì có giá là 33.000.000 đồng thay vì báo giá

33.000.000 thì công ty sẽ báo giá là 32.000.000 đồng hoặc 31.000.000 đồng vì khi mua

hàng khách hàng thường quan tâm hơn đên nhưng con số cụ thể hơn là giá cụ thể. -

Chính sách giá cho chương trình khuyến mãi: Là việc mang đến những lợi ích hấp

dẫn kích thích khách hàng sử dụng dịch vụ của công ty bằng việc sử dụng chính sách

giảm giá, tặng voucher, coupon hoặc quà tặng để định giá cho sản phẩm. Cụ thể, vào

những đợt trước mỗi dịp lễ lớn trong năm như ngày tết hay ngày Quốc tế lao động, Công

ty sẽ có chính sách giá khuyến mãi, tùy vào từng dịp lễ Công ty sẽ đưa ra mức khuyến

mãi khác nhau, dao động từ 3% đến 7%.

2.5.4. Chính sách xúc tiến bán hàng của Công ty SVTT: Lương Xuân Lộc LỚP:DCQT10.10.2 lOMoARcPSD|197 044 94 BÁO CÁO THỰC TẬP GVHD: Trần Tuấn Anh

Hoạt động marketing trong các công ty ngành sản xuất và cung cấp vật liệu xây dựng

hiện nay vẫn là vấn đề khá mới mẻ và khó khăn. Do hoạt động sản xuất có nhiều đặc

điểm mang tính đặc thủ riêng so với công nghiệp sản xuất hàng tiêu dùng. Các công ty

thuộc lĩnh vực sản xuất vật liệu xây dựng luôn phải tiến hành hoạt động marketing một

cách thường xuyên và liên tục nhưng có thể chia thành 2 giai đoạn: Giai đoạn 1 là chưa

có và đã có đối tượng tranh thầu và giai đoạn thứ 2 là đấu thầu. Marketing ngành cung

ứng vật liệu thường là marketing trực tiếp với khách hàng, tức là nhằm vào từng chủ đầu

tư cụ thể vì sản phẩm xây dựng chỉ được sản xuất khi có người mua cụ thể.

Hiện tại các chiến lược marketing của Công ty TNHH Vật liệu xây dựng Huỳnh Nguyên bao gồm: -

Tài trợ cho những hoạt động của địa phương và tổ chức từ thiện: Làm việc tử tế,

ấy là một biện pháp truyền thông rất hiệu quả. Chẳng cần phải dồn cả vài trăm triệu để

thực hiện những chiến dịch TVC, PR hoành tráng. Chỉ cần có lòng tốt, và làm những việc

vì cộng đồng, xã hội. Khi mọi người có thiện cảm thì Thương hiệu của Công ty cũng sẽ

được biết đến nhiều hơn. Tài trợ cho những hoạt động địa phương, tổ chức từ thiện cũng

là cách để Công ty tăng chỉ số trách nhiệm cộng đồng, có thể sẽ được công nhận bởi

nhiều ban ngành và nhờ thế mà phát triển trong tương lai. -

Thực hiện các hoạt động bảo vệ môi trường: Khi thi công sẽ không thể tránh khỏi

việc làm ảnh hưởng đến môi trường sống của những người dân xung quanh. Đặc biệt là

khi vấn đề bảo vệ môi trường đang được cả thế giới quan tâm. Không nằm ngoài trong

cộng đồng những người bảo vệ môi trường Công ty luôn đi đầu trong hoạt động bảo vệ

môi trường. Một số những việc làm có thể thực hiện ví dụ như giảm khói bụi, giảm ồn,

xử lý rác thải đúng quy cách, không sử dụng những chất độc hại… Chiến lược Marketing

trong ngành xây dựng này quả thực tuy nhỏ nhưng thực sự rất hữu ích. -

Trực tiếp trao đổi và đưa các chủ thầu đến xem xét đánh giá năng lực sản xuất

của công ty cũng như xem qua về chất lượng sản phẩm của công ty, đưa ra mức giá hợp

lý để tìm được nguồn khách hàng

Nhìn chung ta thấy được các biện pháp và chính sách xúc tiến bán hàng của công ty chưa

thật sự đa dạng , một số vấn đề là do đặc thù của ngành và một số vấn đề là do công ty

thật sự chưa có đội ngủ marketting chuyên nghiệp và hiệu quả.

2.6. Đánh giá những kết quả đạt được, hạn chế còn tồn tại của công ty trong 3 năm 2020, 2021, 2022

2.6.1. Những kết quả đạt được của Công ty

Khi mới thành lập năm , công ty chỉ hoạt động với 10 thành viên. Tính đến nay trải qua

11 năm công ty hình thành và phát triển , tổng số nhân công đã là 79 người. Những năm

qua ban lãnh đạo công ty đã không ngừng nỗ lực , đổi mới và đạt được những thành tự

nhất định, chiếm thị phần không nhỏ trong việc cung cấp và sản xuất vật liệu xây dựng SVTT: Lương Xuân Lộc LỚP:DCQT10.10.2 lOMoARcPSD|197 044 94 BÁO CÁO THỰC TẬP GVHD: Trần Tuấn Anh

phục vụ khách hàng, tạo uy tín niềm tin đối với khách hàng trên thị trường trong và ngoài tỉnh Quảng Nam.

Năm 2020 tình hình tài chính của công ty có nhiều biến động do ảnh hưởng của đại dịch

covid-19 nhưng sang năm 2021 sự biến động ấy vẫn xảy ra, nhưng đáng mừng thay,

mặc dù dịch diễn ra khó khăn và phức tạp nhưng với sự lãnh đạo và quyết tâm của mình

đã đưa công ty vượt dịch một cách xuất xắc. Năm 2022 thật sự là một năm thành công

đối với công ty khi có những định hướng và kế hoạch hợp lý để đưa doanh thu và lợi nhuận tăng so với 2021.

Công ty có bộ máy quản lý được phân cấp và phân công một cách rõ ràng. Nhiệm vụ và

trách nhiệm của từng bộ phận và từng cá nhân được xác định cụ thể. Do đó tạo điều kiện

thuận lơị cho nhân viên và giúp cho công tác kiểm tra và đánh giá nhân viên của các cấp

quản lý được dễ dàng và chính xác hơn.

Công tác tuyển dụng, đào tạo nhân lực của Công ty rất hợp lí. Công ty hiểu rõ yếu tố

quản trị có vai trò vô cùng quan trọng, yếu tố này có thể quyết định đến yếu tố thành hay

bại của Công ty. Vì vậy Công ty đã lựa chọn, tuyển dụng, đào tạo các nhà quản trị có

kiến thức, kinh nghiệm, am hiểu công việc một cách sâu rộng.

Công ty có chế độ đãi ngộ và trả lương cho nhân viên theo đúng quy định của pháp luật.

Ngoài ra, Công ty cũng có những hình thức để khuyến khích nhân viên làm việc, tạo điều

kiện cho nhân viên có cơ hội phát huy hết khả năng và khuyến khích sự sáng tạo.

Công ty nhận thức rõ được tầm quan trọng của các hoạt động marketing trong doanh

nghiệp vì vậy công ty cũng đã có sự quan tâm đúng mức cho vấn đề này. Nhiều hoạt

động marketing trong Công ty được chú trọng: Chăm sóc khách hàng, quảng bá hình ảnh

Công ty trên các phương tiện thông tin và các trang mạng xã hội, internet, …

Ngoài việc đảm báo các lợi ích của các thành viên trong Công ty, Công ty còn đáp ứng

được các mục tiêu xã hội. Không ngừng nâng cao khả năng cạnh tranh trên thị trường,

tạo được uy tín với đối tác, khách hàng thông qua các dự án Công ty đã thực hiện.

2.6.2. Hạn chế tồn tại

Tồn tại song song với những ưu điểm và kết quả nêu trên là những hạn chế mang tính

khách quan và chủ quan sau: -

Khó khăn trong việc tìm kiếm khách hàng và mở rộng thị trường ngoài tỉnh, cụ thể

hơn là các tỉnh lân cận. Do chưa đủ tiềm lực về vốn cũng như nguồn nhân lực. -

Tuy Công ty đã nhận thức được tầm quan trọng của hoạt động marketing nhưng

việc tổ chức và thực hiện vẫn chưa chuyên nghiệp, các hoạt động marketing vẫn chưa