Báo cáo thực tập giáo trình 2 - Kế toán thuế giá trị gia tăng tại Công ty cổ phần dịch vụ và đại lý thuế Vinatax | Học viện Nông nghiệp Việt Nam

Bài báo cáo này tập trung vào việc nghiên cứu và đánh giá về tình hình thuế giá trị gia tăng tại Công ty Cổ phần Dịch vụ và Đại lý Thuế Vinatax. Nó cũng đề xuất các giải pháp nhằm cải thiện công tác kế toán thuế giá trị gia tăng tại công ty.

Môn: Báo cáo thực tập (BCTT-2021) 28 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NÔNG NGHIỆP VIỆT NAM

KHOA KẾ TOÁN VÀ QUẢN TRỊ KINH DOANH

THỰC TẬP GIÁO TRÌNH 2 ĐỀ TÀI:

KẾ TOÁN THUẾ GIÁ TRỊ GIA TĂNG TẠI CÔNG TY

CỔ PHẦN DỊCH VỤ VÀ ĐẠI LÝ THUẾ VINATAX

Danh sách sinh viên nhóm 31: Chuyên STT Họ và tên Mã sinh viên Ngành ngành 1 Phạm Uyển Nhi 641250 Kế toán và QTKD Kế toán 2 Nguyễn Thị Diệu Linh 642195 Kế toán và QTKD Kế toán 3 Vũ Thị Mai Ni 642730 Kế toán và QTKD Kế toán 4 Lương Thị Thu 642811 Kế toán và QTKD Kế toán 5 Phùng Thị Vui 641347 Kế toán và QTKD Kế toán

Người hướng dẫn: TS. Trần Minh Huệ Hà Nội -2022 LỜI CẢM ƠN

Nhóm 31 thực tập giáo trình 2 xin trân trọng cảm ơn!

Chúng em xin gửi lời cảm ơn chân thành tới quý Thầy cô Học viện Nông

Nghiệp Việt Nam nói chung và các Thầy cô trong khoa Kế toán và Quản trị kinh

doanh nói riêng đã dành nhiều sự quan tâm hướng dẫn, truyền đạt những kiến

thức quý báu và tạo điều kiện cho chúng em hoàn thành kỳ thực tập giáo trình 2.

Chúng em xin cảm ơn đến ban lãnh đạo cùng các phòng ban, các cô chú

anh chị trong Công ty cổ phần dịch vụ và đại lý thuế Vinatax đã nhiệt tình tạo

mọi điều kiện thuận lợi cho chúng em được tiếp cận thực tế, học hỏi và hoàn thành tốt nhiệm vụ.

Đặc biệt chúng em xin cảm ơn cô Trần Minh Huệ đã hướng dẫn chúng em

hoàn thành tốt trong đợt thực tập giáo trình 2.

Công việc thực tập này giúp chúng em nhận ra nhiều điều mới mẻ và bổ

ích trong việc phân tích, đánh giá về tình hình thuế giá trị gia tăng của toàn bộ

Công ty để giúp ích cho công việc của chúng em trong tương lai

Do kiến thức bản thân còn hạn chế nên bài báo cáo của chúng em sẽ

không tránh khỏi những thiếu sót. Chúng em kính mong nhận được sự đánh giá,

góp ý của các Thầy cô cùng quý Công ty để bài báo cáo của nhóm em được hoàn thiện tốt hơn.

Chúng em xin chân thành cảm ơn!

Hà Nội, ngày 25 tháng 5 năm 2022 i MỤC LỤC

LỜI CẢM ƠN ..................................................................................................... i

MỤC LỤC.......................................................................................................... ii

DANH MỤC BẢNG BIỂU ................................................................................ v

DANH MỤC SƠ ĐỒ .......................................................................................... v

DANH MỤC HÌNH............................................................................................ v

Phần I: Mở đầu ................................................................................................. 1

1.1. Tính cấp thiết của đề tài............................................................................ 1

1.2. Mục tiêu nghiên cứu ................................................................................. 1

1.2.1. Mục tiêu chung ......................................................................................... 1

1.2.2 Mục tiêu cụ thể ......................................................................................... 2

1.3. Đối tượng và phạm vi nghiên cứu ............................................................. 2

1.3.1 Đối tượng nghiên cứu ............................................................................... 2

1.3.2 Phạm vi nghiên cứu. ................................................................................. 2

1.4. Cơ sở lý luận và phương pháp nghiên cứu ................................................ 2

1.4.1. Cơ sở lý luận về thuế GTGT và kế toán thuế GTGT ................................. 2

1.4.1.1. Khái niệm thuế GTGT ............................................................................ 2

1.4.1.2. Đặc điểm thuế GTGT ............................................................................. 3

1.4.1.3. Vai trò của thuế GTGT........................................................................... 3

1.4.1.4. Đối tượng chịu thuế, không chịu thuế và đối tượng nộp thuế .................. 4

1.4.1.5. Phương pháp tính thuế GTGT ................................................................ 8

1.4.1.6. Kê khai nộp thuế, hoàn thuế GTGT ...................................................... 10

1.4.1.7 Quy định về hóa đơn điện tử ................................................................. 13

1.4.1.8 Kế toán thuế GTGT ............................................................................... 16

1.4.2 Phương pháp nghiên cứu ........................................................................ 22

1.4.2.1. Phương pháp thu thập số liệu............................................................... 22

1.4.2.2. Phương pháp tổng hợp và phân tích số liệu ......................................... 22

Phần II: Kết quả nghiên cứu .......................................................................... 23 2.1

Tổng quan chung về Công ty CP dịch vụ và đại lý thuế VINATAX ....... 23 ii

2.1.1 Giới thiệu về công ty .............................................................................. 23

2.1.2. Lịch sử hình thành và phát triển của Công ty .......................................... 23

2.1.3. Chức năng, nhiệm vụ và quyền hạn của Công ty .................................... 24

2.1.4. Tổ chức bộ máy của Công ty .................................................................. 26

2.1.5 Đặc điểm bộ máy kế toán và chế độ kế toán tại công ty .......................... 28

2.2. Đặc điểm nguồn lực của công ty ............................................................. 30

2.2.1. Đặc điểm về tình hình lao động của công ty giai đoạn 2019 – 2021 ........ 30

2.2.2. Đặc điểm về tình hình tài sản- nguồn vốn của công ty từ năm 2019- 2021

. .............................................................................................................. 32

2.2.3. Đặc điểm kết quả hoạt động kinh doanh của công ty từ năm 2019 đến

2021 ....................................................................................................... 35

2.3. Tìm hiểu công tác kế toán thuế GTGT tại công ty cổ phần dịch vụ và đại

lý thuế Vinatax ....................................................................................... 36

2.3.1. Đặc điểm công tác thuế GTGT tại công ty .............................................. 36

2.3.1.1. Các mức thuế GTGT áp dụng tại Công ty............................................. 36

2.3.1.2 Tài khoản sử dụng và hệ thống chứng từ ............................................... 37

2.3.2. Kế toán thuế GTGT đầu vào tại công ty cổ phần dịch vụ và đại lý thuế

Vinatax................................................................................................... 40

2.3.2.1. Nội dung .............................................................................................. 40

2.3.2.2. Quy trình hạch toán thuế GTGT đầu vào bằng phần mềm FAST .......... 41

2.3.2.3. Sổ kế toán chi tiết và sổ cái thuế GTGT được khấu trừ ......................... 44

2.3.3. Kế toán thuế GTGT đầu ra tại công ty cổ phần dịch vụ và đại lý thuế

Vinatax................................................................................................... 49

2.3.3.1. Nội dung .............................................................................................. 49

2.3.3.2. Quy trình hạch toán thuế GTGT phải nộp bằng phần mềm FAST ......... 50

2.3.3.3. Sổ kế toán chi tiết và sổ cái thuế GTGT phải nộp ................................. 52

2.3.4 Kê khai, nộp tờ khai thuế GTGT............................................................. 56

2.3.5 Nộp thuế GTGT ..................................................................................... 61

2.4. Đánh giá thực trạng và đề xuất một số giải pháp ........................................ 62 iii

2.4.1 Đánh giá thực trạng ................................................................................ 62

2.4.2 Đề xuất một số giải pháp ........................................................................ 63

Phần III: Kết luận và kiến nghị ..................................................................... 64

3.1. Kết luận .................................................................................................. 64

3.2. Kiến nghị ............................................................................................... 64

3.2.1. Kiến nghị đối với Công ty ....................................................................... 64

3.2.2. Kiến nghị đối với nhân viên kế toán ........................................................ 65

Tài liệu tham khảo .......................................................................................... 66

NỘI DUNG RÈN NGHỀ ................................................................................ 67

4.1. Thông tin về người phụ trách .................................................................. 67

4.2. Bản mô tả công việc ............................................................................... 67 iv DANH MỤC BẢNG

Bảng 2.1 Tình hình lao động của công ty từ năm 2019 – 2021 .......................... 30

Bảng 2.2 Tình hình tài sản – nguồn vốn của công ty giai đoạn 2019 – 2021 ..... 32

Bảng 2.3 Tình hình hoạt động kinh doanh của công ty từ năm 2019 – 2021...... 35 DANH MỤC SƠ ĐỒ

Sơ đồ 1: Sơ đồ hạch toán thuế GTGT đầu vào .................................................. 19

Sơ đồ 2: Sơ đồ hoạch toán thuế GTGT đầu ra .................................................. 21

Sơ đồ 2.1. Tổ chức bộ máy công ty ................................................................... 26

Sơ đồ 2.2: Quy trình mua hàng hóa dịch vụ tại Công ty .................................... 40

Sơ đồ 2.3: Quy trình hạch toán thuế GTGT đầu vào ......................................... 42

Sơ đồ 2.4: Quy trình bán hàng tại công ty ......................................................... 49

Sơ đồ 2.5: Quy trình hạch toán thuế GTGT đầu ra ............................................ 50 DANH MỤC HÌNH

Hình 2.1: Giao diện phần mềm Fast. ................................................................. 29

Hình 2.2: Mẫu hóa đơn điện tử của công ty....................................................... 39

Hình 2.3: Nhập liệu hóa đơn số 50989 .............................................................. 43

Hình 2.4: Mẫu chứng từ số: Hóa đơn GTGT đầu vào số 50989......................... 44

Hình 2.5: Hóa đơn GTGT đầu ra theo HD số 2 ................................................. 52

Hình 2.6: Giao diện phần mềm HTKK.............................................................. 56

Hình 2.7: Giao diện tờ khai thuế GTGT ............................................................ 56

Hình 2.8: Giao diện kỳ tính thuế ....................................................................... 57

Hình 2.9: Tờ khai thuế GTGT quý I/2022 ......................................................... 60 v Phần I: Mở đầu 1.1.

Tính cấp thiết của đề tài

Hiện nay, trong các doanh nghiệp thì thuế GTGT chiếm tỷ trọng lớn trong

các loại thuế phải nộp và nghiệp vụ thuế GTGT cũng phát sinh thường xuyên,

phổ biến ở bất kì một doanh nghiệp nào. Vì vậy, việc chú trọng nghiên cứu và

nâng cao hiệu quả công tác kế toán thuế GTGT tại doanh nghiệp là rất cần thiết.

Việc hạch toán đúng các nghiệp vụ và xác định chính xác số thuế GTGT phải

nộp sẽ giúp cho doanh nghiệp chủ động trong việc nộp thuế GTGT vào Ngân

sách Nhà nước và tạo thuận tiện cho doanh nghiệp trong việc thực hiện nghĩa vụ

của mình đối với Nhà nước. Khi chấp hành và thực hiện nghiêm chỉnh nghĩa vụ

thuế, doanh nghiệp sẽ nâng cao được uy tín của mình trên thị trường.

Công ty cổ phần dịch vụ và đại lý thuế Vinatax hoạt động trong lĩnh vực

thương mại, dịch vụ (hoạt động liên quan đến kế toán, kiểm toán và tư vấn về

thuế). Tại công ty, HHDV gồm: nhóm đối tượng chịu thuế GTGT (gồm chi phí

thuê văn phòng, máy tính, ...) nhóm không chịu thuế GTGT (doanh thu hoa

hồng đại lý). Đồng thời, đội ngũ nhân viên có trình độ chuyên môn, dày dặn

kinh nghiệm trong lĩnh vực kế toán, còn làm thêm về mảng dịch vụ kế toán nên

họ có kinh nghiệm nhiều trong lĩnh vực kế toán thuế.

Nhận thức được tầm quan trọng của vấn đề nghiên cứu, trong quá trình

thực tập Công ty cổ phần dịch vụ và đại lý thuế Vinatax, đề tài: “Kế toán thuế

GTGT tại Công ty cổ phần dịch vụ và đại lý thuế Vinatax” được lựa chọn

làm đề tài thực tập giáo trình 2. 1.2.

Mục tiêu nghiên cứu 1.2.1.

Mục tiêu chung

Tìm hiểu đặc điểm cơ bản và thực trạng kế toán thuế GTGT tại Công ty

cổ phần dịch vụ và đại lý thuế Vinatax. Từ đó, đề xuất một số giải pháp nhằm

hoàn thiện kế toán thuế GTGT tại Công ty cổ phần dịch vụ và đại lý thuế Vinatax. 1

1.2.2 Mục tiêu cụ thể

- Hệ thống hóa cơ sở lý luận về kế toán thuế GTGT tại các doanh nghiệp nói chung.

- Tìm hiểu thực trạng kế toán thuế GTGT tại Công ty cổ phần dịch vụ và đại lý thuế Vinatax.

- Đề xuất một số giải pháp nhằm hoàn thiện kế toán thuế GTGT tại Công

ty cổ phần dịch vụ và đại lý thuế Vinatax.

1.3. Đối tượng và phạm vi nghiên cứu

1.3.1 Đối tượng nghiên cứu

- Đặc điểm nguồn lực cơ bản và thực trạng kế toán thuế GTGT tại Công

ty cổ phần dịch vụ và đại lý thuế Vinatax.

1.3.2 Phạm vi nghiên cứu - Phạm vi nội dung

+ Tình hình hoạt động của doanh nghiệp.

+ Nghiên cứu về kế toán thuế GTGT tại Công ty cổ phần dịch vụ và đại lý thuế Vinatax - Phạm vi không gian

+ Đề tài nghiên cứu tại Công ty Cp dịch vụ và đại lý thuế Vinatax

+ Địa chỉ: Số 24 Trần Hưng Đạo – Hoàn Kiếm – Hà Nội - Phạm vi thời gian

+ Thời gian thực tập: 25/04/2022 đến 22/5/2022

+ Thời gian của số liệu sử dụng trong báo cáo: năm 2019-2021 và các số

liệu, chứng từ liên quan thuế GTGT quý I năm 2022 của Công ty.

1.4. Cơ sở lý luận và phương pháp nghiên cứu

1.4.1. Cơ sở lý luận về thuế GTGT và kế toán thuế GTGT

1.4.1.1. Khái niệm thuế GTGT

Theo Điều 2 của Luật thuế GTGT số 13/2008/QH12: “Thuế GTGT là 1

loại thuế gian thu đánh trên khoản giá trị tăng thêm của HHDV phát sinh trong 2

quá trình từ sản xuất , lưu thông đến tiêu dùng và được nộp vào NSNN theo mức độ tiêu thụ HHDV”.

1.4.1.2. Đặc điểm thuế GTGT

Xuất phát từ bản chất của thuế GTGT có một số đặc điểm sau:

- Thuế GTGT có phạm vi thu thuế rất rộng, đối tượng phải nộp thuế là

toàn bộ các cơ sở sản xuất kinh doanh, kể cả gia công chế biến và hoạt động thu

tiền, thuế GTGT được thu đối với mọi sản phẩm dịch vụ tiêu thụ trong nước kể

cả hàng hoá nhập khẩu. Tuy nhiên, vẫn có một số hàng hoá dịch vụ được miễn

thuế theo quy định mỗi nước trong từng thời kì cụ thể.

- Thuế GTGT là một loại thuế gián thu. Bởi vì các cơ sở sản xuất kinh

doanh hàng hoá, dịch vụ, thu thuế GTGT qua việc bán hàng hoá dịch vụ này.

Tiền thuế ẩn trong giá thanh toán của hàng hoá, dịch vụ được các cơ sở sản xuất

kinh doanh nộp vào ngân sách Nhà nước thay cho người tiêu dùng.

- Thuế GTGT không đánh vào đầu tư, vì thuế nằm ngoài giá trị TSCĐ và

sản phẩm hàng hoá, dịch vụ. Người mua phải trả thêm tiền thuế GTGT và tiền

thuế này được khấu trừ khi tính thuế phải nộp ở giai đoạn sau.

- Một đặc điểm quan trọng của thuế GTGT là cho dù sản xuất có trải qua

bao nhiêu giai đoạn thì tổng thuế phải nộp cũng không đổi. Thuế GTGT ở mỗi

khâu nhiều hay ít tuỳ thuộc vào giá trị gia tăng ở khâu đó. Vì vậy, thuế GTGT

không làm tăng giá sản phẩm đột biến, do đó không gây xáo trộn cho hoạt động

sản xuất kinh doanh của doanh nghiệp.

- Thuế GTGT là loại thuế mang tính trung lập cao. Thuế GTGT không

can thiệp quá sâu vào mục tiêu khuyến khích hay hạn chế sản xuất kinh doanh,

cung ứng dịch, tiêu dùng theo nghành nghề cụ thể.

- Thuế GTGT có thuế suất căn cứ vào loại hàng hóa, dịch vụ chứ không

phân biệt ngành nghề và giá trị sử dụng của hàng hóa, dịch vụ.

1.4.1.3. Vai trò của thuế GTGT

Thuế giá trị gia tăng là một trong những khoản thu quan trọng của Nhà

nước. Loại thuế này được áp dụng rộng rãi đối với mọi cá nhân, tổ chức có tiêu 3

dùng sản phẩm hàng hoá hoặc được cung ứng dịch vụ. Do đó, thuế giá trị gia

tăng tạo ra nguồn thu lớn và tương đối ổn định cho ngân sách nhà nước. Tại Việt

Nam, thuế giá trị gia tăng hiện đang chiếm tỷ trọng khoảng 20-30% tổng thu từ thuế, phí và lệ phí.

Thuế giá trị gia tăng giúp điều tiết thu nhập của cá nhân, tổ chức tiêu dùng

hàng hoá, dịch vụ chịu thuế giá trị gia tăng.

Thuế giá trị gia tăng buộc các chủ thể phải sử dụng hệ thống hóa đơn

chứng từ, điều này tạo nên sự cạnh tranh bình đẳng giữa các chủ thể, góp phần

lành mạnh hóa nền kinh tế.

Nhờ hệ thống hóa đơn, chứng từ, thuế giá trị gia tăng giúp nhà nước kiểm

soát hiệu quả các hoạt động sản xuất, nhập khẩu, kinh doanh hàng hóa, dịch vụ,

qua đó khắc phục được nhược điểm của thuế doanh thu là trốn thuế. Ngoài ra

còn cung cấp cho công tác nghiên cứu, thống kê những số liệu quan trọng.

Thông qua việc đánh thuế hàng nhập khẩu, thuế giá trị gia tăng góp phần

quan trọng trong việc bảo hộ nền sản xuất trong nước. Không những thế thuế giá

trị gia tăng cũng đánh vào hàng hóa xuất khẩu nhằm tạo ra thuế giá trị gia tăng

đầu ra để được khấu trừ hoặc được hoàn lại số thuế giá trị gia tăng. Điều này

giúp cho doanh nghiệp trong nước giảm chi phí, hạ giá thành sản phẩm. Thúc

đẩy hoạt động xuất khẩu và tạo điều kiện thuận lợi cho hàng xuất khẩu của nước

ta có thể cạnh tranh trên thị trường quốc tế.

Thuế gia tăng được ban hành gắn liền với việc bổ sung, sửa đổi một số

loại thuế khác như thuế xuất nhập khẩu, thuế tiêu thụ đặc biệt… Điều này góp

phần làm cho hệ thống chính sách thuế của nước ta ngày càng hoàn thiện, phù

hợp với sự vận động của nền kinh tế thị trường cũng như tương đồng với hệ

thống thuế của các quốc gia khác trong khu vực và trên thế giới. Điều này sẽ là

một yếu tố thuận lợi Để Việt Nam mở rộng và đẩy mạnh việc hợp tác kinh tế và

thu hút vốn đầu tư nước ngoài vào Việt Nam.

1.4.1.4. Đối tượng chịu thuế, không chịu thuế và đối tượng nộp thuế

Đối tượng chịu thuế 4

Theo Chương I, Điều 2, Thông tư 219/2013/TT-BTC, đối tượng chịu thuế

GTGT là HHDV dùng cho sản xuất, kinh doanh và tiêu dùng ở Việt Nam (bao

gồm cả HHDV mua của tổ chức, cá nhân ở nước ngoài).

Đối tượng không chịu thuế

Đối tượng không chịu thuế được quy định tại điều 5 – Luật thuế GTGT

2008 và Khoản 1 Điều 1 Luật sửa đổi, bổ sung một số điều của Luật thuế

GTGT, Điều 3 Nghị định số 209/2013/NĐ-CP của Chính Phủ, quy định cụ thể

tại điều 4 thông tư số 219/2013/TT-BTC của Bộ Tài Chính gồm gồm 26 nhóm

HHDV (sau đây gọi tắt là Nghị định 209 và Thông tư 219)

Các HHDV không thuộc diện nộp thuế chủ yếu là đối tượng HHDV tiêu

dùng phục vụ cho xã hội như sản phẩm trồng trọt, chăn nuôi do nông dân tự sản

xuất và tự tiêu thụ, sản phẩm giống vật nuôi, cây trồng, muối biển, hay các sản

phẩm nông sản, thủy sản sơ chế, các dịch vụ không mang tính lợi nhuận và các

dịch vụ công cộng như dịch vụ trong ý tế, nông nghiệp, giáo dục, đào tạo...

Theo thông tư 26/2015/TT-BTC về thuế GTGT, quản lý thuế và hóa đơn

bổ sung vào đối tượng chịu thuế các mặt hàng sau: Phân bón, thức ăn gia súc,

máy móc thiết bị dùng cho sản xuất nông nghiệp ...

Đối tượng nộp thuế

Theo Điều 3 Thông tư 219/2013/TT-BTC, đối tượng nộp thuế GTGT bao

gồm: Tổ chức, cá nhân sản xuất, kinh doanh HHDV chịu thuế (được gọi chung

là cơ sở kinh doanh) và tổ chức, cá nhân khác nhập khẩu hàng hoá chịu thuế

(được gọi chung là người nhập khẩu). 5

Căn cứ tính thuế GTGT

Căn cứ tính thuế GTGT là giá tính thuế và thuế suất được quy định tại

Điều 6 Thông tư 219/2013/TT-BTC. Giá tính thuế GTGT

Giá tính thuế là giá chưa có thuế GTGT. Giá tính thuế là một căn cứ quan

trọng để xác định số thuế GTGT phải nộp.

Theo Điều 7 Thông tư 219/2013/TT-BTC được sửa đổi và bổ sung theo

Điều 3 Thông tư 119/2014/TT-BTC và Điều 1 Thông tư 26/2015/TT-BTC quy

định về giá tính thuế như sau:

- Đối với hàng hóa, dịch vụ do cơ sở sản xuất, kinh doanh bán ra là giá

bán chưa có thuế GTGT. Đối với HHDV chịu thuế tiêu thụ đặc biệt là giá bán đã

có thuế tiêu thụ đặc biệt nhưng chưa có thuế GTGT. Đối với HHDV chịu thuế

bảo vệ môi trường là giá bán đã có thuế bảo vệ môi trường nhưng chưa có thuế

GTGT. Đối với HHDV chịu thuế tiêu thụ đặc biệt và thuế bảo vệ môi trường là

giá bán đã có thuế tiêu thụ đặc biệt và thuế bảo vệ môi trường nhưng chưa có thuế GTGT.

- Đối với hàng hóa nhập khẩu là giá nhập tại cửa khẩu cộng (+) với thuế

nhập khẩu (nếu có), cộng (+) với thuế tiêu thụ đặc biệt (nếu có), cộng (+) với

thuế bảo vệ môi trường (nếu có). Giá nhập tại cửa khẩu được xác định theo quy

định về giá tính thuế hàng nhập khẩu.

- Đối với HHDV dùng để trao đổi, tiêu dùng nội bộ, biếu tặng, cho là giá

tính thuế GTGT của HHDV cùng loại hoặc tương đương tại thời điểm trao đổi,

tiêu dùng nội bộ, biếu, tặng, cho.

- Đối với HHDV dùng để khuyến mại theo quy định của pháp luật về

thương mại, giá tính thuế GTGT được xác định bằng 0.

- Đối với hoạt động chuyển nhượng bất động sản, giá tính thuế GTGT là

giá chuyển nhượng bất động sản (-) giá đất được trừ để tính thuế GTGT. 6

- Đối với dịch vụ casino, trò chơi điện tử có thưởng, kinh doanh giải trí có

đặt cược là số tiền thu từ hoạt động này đã bao gồm cả thuế tiêu thụ đặc biệt trừ

số tiền đã thưởng cho khách.

- Đối với HHDV được sử dụng chứng từ thanh toán ghi giá thanh toán là

giá đã có thuế GTGT như tem, vé cước vận tải,... Thuế suất thuế GTGT

Thuế suất được xác định là linh hồn của mỗi sắc thuế, thể hiện quan điểm

mức động viên của Nhà nước đối với đối tượng chịu thuế. Vậy nên việc quy

định thuế suất hợp lý có ý nghĩa rất quan trọng.

Theo Luật thuế GTGT sửa đổi và bổ sung một số điều của Luật thuế

GTGT số 31/2013/QH13, Nghị định số 209/2013/NĐ-CP, Thông tư

219/2013/TT-BTC quy định về thuế suất thuế GTGT như sau:

- Thuế suất 0% áp dụng đối với HHDV xuất khẩu, hoạt động xây dựng, |

lắp đặt ở nước ngoài và ở trong khu phi thuế quan, vận tải quốc tế, HHDV thuộc

diện không chịu thuế GTGT khi xuất khẩu, trừ các trường hợp không áp dụng

mức thuế suất 0% tại Khoản 1, Điều 6 Nghị định 209/2013/NĐ-CP và Khoản 3,

Điều 9 Thông tư 219/2013/TT-BTC.

- Thuế suất 5% áp dụng đối với HHDV quy định tại Khoản 2, Điều 8 Luật

thuế GTGT và Khoản 2, Điều 6 Nghị định 209/2013/NĐ-CP, Điều 10 Thông tư

219/2013/TT-BTC và được bổ sung tại khoản 3 Điều 1 Thông tư

26/2015/TTBTC gồm: nước sạch phục vụ sản xuất và sinh hoạt, sản phẩm trồng

trọt, chăn nuôi, thủy sản, thực phẩm tươi sống chưa qua chế biến hoặc chỉ qua sơ chế, bảo quản.

- Thuế suất 10% áp dụng đối với HHDV không nằm trong danh mục các

HHDV thuộc đối tượng không phải chịu thuế, chịu thuế 0% hoặc chịu thuế 5%

được quy định tại Điều 4, Điều 9, Điều 10 Thông tư 219/2013/TT-BTC.

- Thuế suất 8% áp dụng đối với HHDV chịu mức thuế suất 10% trừ

nhóm hàng hóa dịch vụ quy định tại Điều 1 Nghị định 15/2022/NĐ-CP áp dụng

từ ngày 01/02/2022 như: Viễn thông, hoạt động tài chính, ngân hàng, chứng 7

khoán, bảo hiểm, kinh doanh bất động sản, kim loại và sản phẩm từ kim loại đúc

sẵn, sản phẩm khai khoáng (không kể khai thác than), than cốc, dầu mỏ tinh chế,

sản phẩm hóa chất; Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt;

Công nghệ thông tin theo pháp luật về công nghệ thông tin;...

1.4.1.5. Phương pháp tính thuế GTGT

Theo Mục 2 Điều 12 Chương II Thông tư 219/2013/TT-BTC quy định cơ

sở SXKD phải nộp thuế theo một trong hai phương pháp tính trực tiếp trên

GTGT hoặc phương pháp khấu trừ thuế GTGT.

Phương pháp khấu trừ thuế

Phương pháp này áp dụng cho các đơn vị tổ chức kinh doanh, doanh

nghiệp và các cơ sở kinh doanh khác thực hiện đầy đủ chế độ kế toán, hóa đơn

chứng từ theo quy định của pháp luật về kế toán, hóa đơn chứng từ, và đăng kí

thuế theo phương pháp khấu trừ thuế, trừ các đối tượng áp dụng tính thuế trực tiếp trên GTGT.

+ Số thuế GTGT phải nộp được xác định theo công thức sau:

Thuế GTGT phải nộp = Thuế GTGT đầu ra - Thuế GTGT đầu vào được khấu trừ

Thuế GTGT đầu ra = Giá tính thuế của HHDV bán ra x Thuế suất thuế GTGT của HHDV đó

+ Xác định thuế GTGT đàu vào được khấu trừ:

Thuế GTGT đầu vào được khấu trừ = Thuế GTGT đầu vào của HHDV

mua vào trong nước + Thuế GTGT đầu vào của HHDV nhập khẩu.

Thuế GTGT đầu vào là số thuế ghi trên hóa đơn GTGT mua HHDV dùng

cho SXKD HHDV chịu thuế GTGT, số thuế ghi trên chứng từ nộp thuế của

hàng hóa nhập khẩu hoặc chứng từ nộp thuế GTGT thay cho phía nước ngoài

theo hướng dẫn của Bộ Tài Chính áp dụng đối với tổ chức nước ngoài không có

tư cách pháp nhân Việt Nam và các cá nhân nước ngoài có kinh doanh có thu

nhập phát sinh tại Việt Nam. 8

Phương pháp tính thuế GTGT Trực tiếp trên GTGT

Phương pháp này áp dụng đối với:

(1) Doanh nghiệp, HTX đang hoạt động có doanh thu hàng năm dưới mức

ngưỡng doanh thu 1 tỷ đồng hoặc mới thành lập;

(2) Hộ, cá nhân kinh doanh;

(3) Tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam không theo Luật Đầu tư,

(4) Các tổ chức khác không thực hiện hoặc thực hiện không đầy đủ chế độ

kế toán, hóa đơn, chứng từ theo quy định của pháp luật; các tổ chức kinh tế khác

không phải là doanh nghiệp, HTX.

Xác định số thuế GTGT phải nộp theo phương pháp tính thuế GTGT trực

tiếp trong các trường hợp cụ thể được quy định như sau:

Trường hợp 1: Xác định theo GTGT và thuế suất thuế GTGT 10% áp

dụng đối với hoạt động mua bán, chế tác vàng bạc, đá quý.

Số thuế GTGT phải nộp = GTGT của vàng bạc đá quý x thuế suất thuế GTGT

GTGT của vàng bạc, đá quý = Doanh số của vàng bạc đá quý bán ra –

giá thanh toán của vàng, bạc, đá quý mua vào tương ứng

Trường hợp 2: Xác định theo GTGT và tỷ lệ % trên doanh thu

Số thuế GTGT phải nộp = Doanh thu bán hàng (giá đã bao gồm thuế

GTGT theo phương pháp trực tiếp) x Tỷ lệ (%) của từng ngành

Tỷ lệ % để tính thuế GTGT trên doanh thu được quy định (tại Điểm 2,

Điều 3 Thông tư 219/2013/TT-BTC) theo từng hoạt động như sau:

- Phân phối, cung cấp hàng hóa: 1 %;

- Dịch vụ, xây dựng không bao thầu nguyên vật liệu: 5%;

- Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thâu nguyên vật liệu: 3%;

- Hoạt động kinh doanh khác: 2%. 9

1.4.1.6. Kê khai nộp thuế, hoàn thuế GTGT Kê khai thuế GTGT

Nguyên tắc tính thuế, khai thuế GTGT được hướng dẫn tại Điều 10 Thông

tư 156/2013/TT-BTC do Bộ Tài Chính ban hành ngày 06/11/2013 quy định như sau:

a. Nguyên tắc tính thuế và kê khai thuế GTGT

- Người nộp thuế phải tính số thuế GTGT phải nộp theo quy định của

pháp luật về thuế trừ trường hợp đã được ấn định trước.

- Kê khai chính xác, trung thực, đầy đủ các nội dung trong tờ khai thuế

với cơ quan thuế theo quy định của pháp luật.

- Nếu trong kỳ không phát sinh nghĩa vụ thuế thì vẫn phải nộp hồ sơ khai

thuế cho cơ quan thuế theo đúng thời hạn quy định.

- Đồng tiền kê khai thuế là đồng Việt Nam. Trường hợp khai các loại thuế

liên quan đến hoạt động khai thác, xuất bán dầu thô, khí thiên nhiên là đô la Mỹ (USD).

b. Cách thức kê khai thuế GTGT

Người nộp thuế GTGT phải lập hồ sơ khai thuế GTGT theo mẫu quy định

của Bộ Tài Chính. Hồ sơ khai thuế GTGT gồm tờ khai thuế GTGT và các tài

liệu liên quan để làm căn cứ khai thuế, tính thuế với cơ quan thuế.

Hồ sơ khai thuế GTGT tháng, quý áp dụng theo phương pháp khấu trừ

thuế GTGT: Tờ khai thuế GTGT theo mẫu số 01/GTGT ban hành kèm theo

Thông tư 26/2015/TT-BTC do Bộ Tài Chính quy định

Hồ sơ khai thuế GTGT tháng, quý áp dụng theo phương pháp trực tiếp

trên doanh thu: Tờ khai thuế GTGT trực tiếp trên doanh thu mẫu số 04/GTGT

ban hành kèm theo Thông tư 156/2013/TT-BTC do Bộ Tài Chính quy định.

c. Thời gian kê khai thuế GTGT: Doanh nghiệp có thể chọn kê khai theo

tháng hay theo quý tùy thuộc vào quy mô của từng doanh nghiệp. 10

Kê khai theo tháng: Áp dụng đối với các doanh nghiệp có tổng doanh thu

bán hàng hóa và cung cấp dịch vụ của năm trước liền kề lớn hơn 50 tỷ đồng.

Thời hạn nộp hồ sơ chậm nhất là ngày thứ 20 của tháng tiếp theo.

Kê khai theo quý: Áp dụng đối với các doanh nghiệp có tổng doanh thu

bán hàng hóa và cung cấp dịch vụ của năm trước liền kề từ 50 tỷ đồng trở

xuống. Thời hạn nộp hồ sơ chậm nhất là ngày thứ 30 của quý tiếp theo.

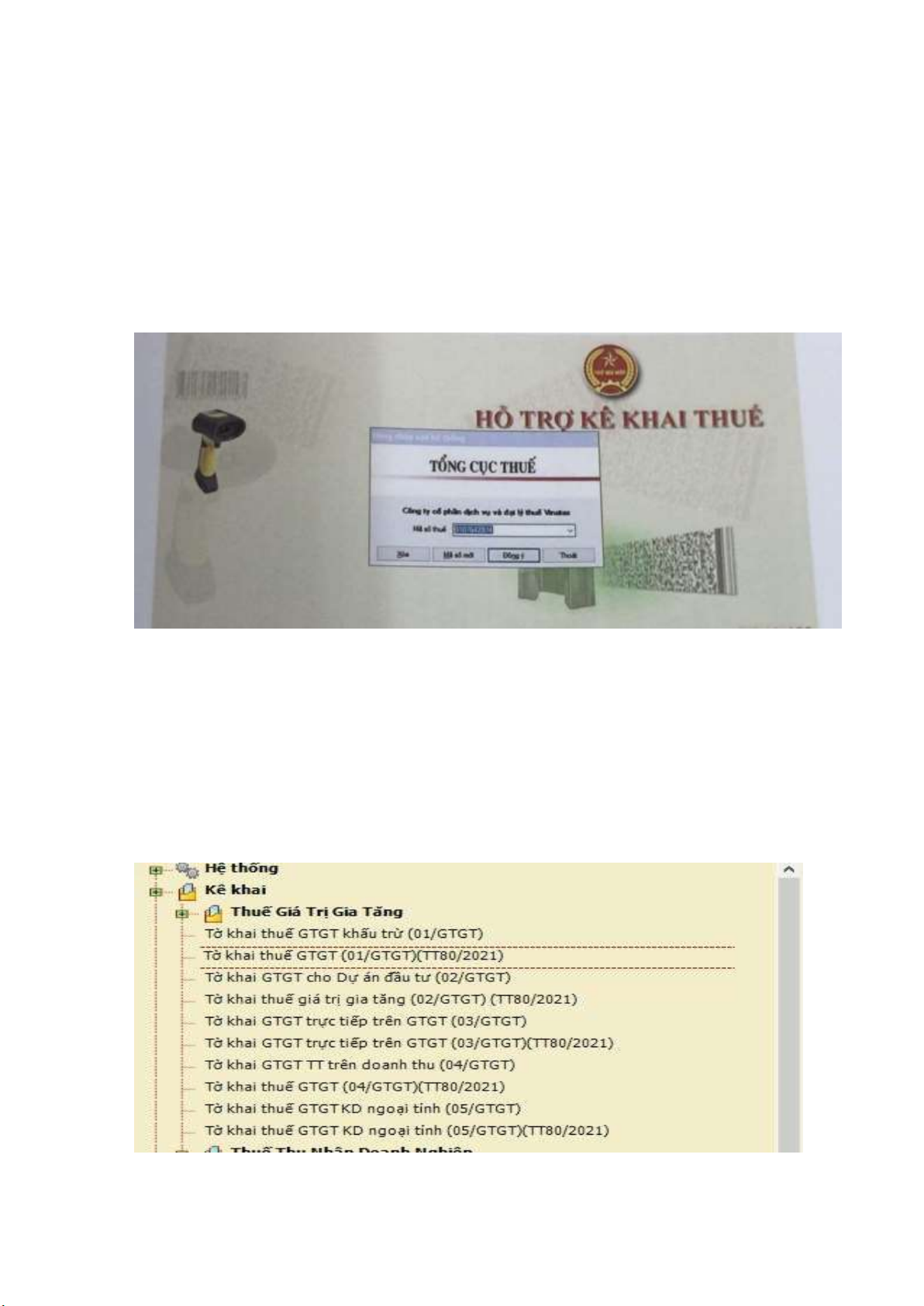

d. Phần mềm hỗ trợ kê khai thuế GTGT

Các đơn vị phải thực hiện kê khai thuế qua mạng internet sử dụng phần

mềm hỗ trợ kê khai của Tổng cục thuế. Phần mềm hiện hành là phần mềm hỗ trợ

kê khai phiên bản HTKK 4.3.5. Nộp thuế

Theo Khoản 3, Điều 10 Thông tư 156/2013/TT-BTC quy định thời hạn nộp thuế GTGT.

- Thời hạn nộp thuế: thời hạn nộp thuế chậm nhất là ngày cuối cùng của

thời hạn nộp hồ sơ khai thuế:

- Kê khai thuế theo tháng thời hạn nộp thuế chậm nhất là ngày thứ 20 của

ttháng tiếp theo tháng phát sinh nghĩa vụ nộp thuế.

- Kê khai thuế theo quý: thời hạn nộp thuế chậm nhất là ngày thứ 30 của

lý tiếp theo quý phát sinh nghĩa vụ nộp thuế.

- Kê khai thuế theo từng lần phát sinh nghĩa vụ thuế: thời hạn nộp chậm

nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế.

Địa điểm nộp thuế GTGT Thông tư 156/2013/TT-BTC quy định về

địa điểm nộp thuế GTGT.

- Tại Kho bạc Nhà nước

- Tại cơ quan thuế nơi tiếp nhận hồ sơ khai thuế

- Thông qua tổ chức, cá nhân được cơ quan thuế ủy nhiệm thu thuế

- Thông qua Ngân hàng thương mại, tổ chức tín dụng khác và tổ chức

dịch vụ theo quy định của pháp luật.

Đồng tiền nộp thuế GTGT 11

Theo quy định Điều 27 Thông tư 156/2013/TT-BTC do Bộ Tài Chính quy

định về đồng tiền nộp thuế như sau:

Đồng tiền nộp thuế là đồng Việt Nam. Trong trường hợp nộp thuế bằng

ngoại tệ đơn vị phải tuân thủ nguyên tắc:

Người nộp thuế chỉ được nộp thuế bằng các loại ngoại tệ tự do chuyển đổi

theo quy định của Ngân hàng Nhà nước.

Số ngoại tệ nộp thuế được quy đổi sang đồng Việt Nam theo tỷ ngoại tệ

do Ngân hàng nhà nước công bố có hiệu lực tại thời điểm tiền thuế được nộp vào Kho bạc Nhà nước.

Việc quản lý ngoại tệ nộp thuế thực hiện theo quy định của Bộ Tài Chính.

Thủ tục nộp thuế GTGT

Trường hợp nộp bằng tiền mặt: Khi nộp tiền cho cơ quan thu thuế cần có

chứng từ xác nhận về số tiền đã nộp là giấy nộp tiền vào NSNN mẫu C1-02/NS

theo Thông tư 119/2014/TT-BTC ban hành ngày 25/08/2014 của Bộ Tài Chính.

Trường hợp nộp bằng chuyển khoản: Ngân hàng, tổ chức tín dụng phải

thực hiện trích chuyển khoản từ tài khoản của người nộp thuế sang tài khoản

của kho bạc Nhà Nước và phải xác nhận trên chứng từ nộp tiền thuế của người

nộp thuế là ủy nhiệm chi nộp tiền vào Kho bạc Nhà Nước. Hoàn thuế GTGT

Theo Thông tư 130/2016/TT-BTC ngày 12/08/2016 do Bộ Tài Chính quy định như sau:

Các cơ sở kinh doanh thuộc đối tượng nộp thuế GTGT theo phương pháp

khấu trừ thuế được hoàn thuế trong một số trường hợp sau:

- Cơ sở kinh doanh đang hoạt động nộp thuế theo phương pháp khấu trừ.

- Cơ sở kinh doanh mới thành lập từ dự án đầu tư đã đăng ký kinh doanh,

hoặc dự án tìm kiếm thăm dò và phát triển mỏ dầu khí đang trong giai đoạn đầu

tư, chưa đi vào hoạt động.

- Cơ sở kinh doanh đang hoạt động có dự án đầu tư mới, đang trong giai đoạn đầu tư. 12

- Cơ sở kinh doanh trong tháng có HHDV xuất khẩu nếu thuế GTGT đầu

vào của hàng hóa xuất khẩu phát sinh trong tháng chưa được khấu trừ từ 300

triệu trở lên thì được xét hoàn thuế theo tháng, quý.

- Hoàn thuế GTGT đối với các chương trình, dự án sử dụng nguồn vốn

hỗ trợ phát triển chính thức (ODA) không hoàn lại hoặc viện trợ không hoàn lại, viện trợ nhân đạo.

1.4.1.7 Quy định về hóa đơn điện tử

Để tiện cho việc quản lý hóa đơn Theo Luật quản lý thuế do Quốc hội 14

ban hành mới nhất số 38/2014/QH14 ban hành ngày 13/06/2013 về việc sử dụng

| hoá đơn điện tử. Nhà nước khuyến khích các doanh nghiệp mới hoặc doanh |

nghiệp đang hoạt động đã hết hóa đơn giấy chuyển sang sử dụng hóa đơn điện | tử từ 1/7/2022.

Khái niệm hóa đơn điện tử

- Hóa đơn điện tử là hóa đơn có mã hoặc không có mã của cơ quan thuế

được thể hiện ở dạng dữ liệu điện tử do tổ chức, cá nhân bán hàng hóa, cung cấp

dịch vụ lập, ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ theo quy định

của pháp luật về kế toán, pháp luật về thuế bằng phương tiện điện tử, bao gồm

cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu

điện tử với cơ quan thuế.

Đối tượng áp dụng hóa đơn điện tử

Theo thông tư 32/2011/TT-BTC và Thông tư 08/2014/TT-BTC do Bộ Tài

Chính quy định về đối tượng áp dụng:

Tổ chức, doanh nghiệp, cá nhân lựa chọn sử dụng hóa đơn điện tử khi

mua bán hàng hóa, cung ứng dịch vụ.

Các tổ chức trung gian cung cấp giải pháp hóa đơn điện tử.

Cơ quan quản lý thuế các cấp và các tổ chức, cá nhân có liên quan đến

việc khởi tạo, phát hành và sử dụng hóa đơn điện tử.

Nguyên tắc lập, quản lý, sử dụng hóa đơn điện tử

Theo Điều 90 Chương X Luật quản lý thuế 38/2012/QH14 quy định: 13

Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn điện tử

để giao cho người mua theo định dạng chuẩn dữ liệu và phải ghi đầy đủ nội

dung theo quy định của pháp luật về thuế, pháp luật về kế toán, không phân biệt

giá trị từng lần bán hàng hóa, cung cấp dịch vụ.

Trường hợp người bán có sử dụng máy tính tiền thì người bán đăng ký sử

dụng hóa đơn điện tử được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu

điện tử với cơ quan thuế.

Việc đăng ký, quản lý, sử dụng hóa đơn điện tử trong giao dịch bán hàng

hóa, cung cấp dịch vụ phải tuân thủ quy định của pháp luật về giao dịch điện tử,

pháp luật về kế toán, pháp luật về thuế.

Việc cấp mã của cơ quan thuế trên hóa đơn điện tử dựa trên thông tin của

doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ kinh doanh, cá nhân kinh doanh

lập trên hóa đơn và chịu trách nhiệm về tính chính xác của các thông tin trên hóa đơn.

Điều kiện sử dụng

Hóa đơn điện tử tuy tối ưu, nhiều lợi ích nhưng không phải muốn là có thể

sử dụng. Để có thể sử dụng hóa đơn điện tử thì tổ chức khởi tạo cần phải đảm

bảo được những điều kiện sau đây:

- Là tổ chức kinh tế đủ điều kiện và đang thực hiện giao dịch điện tử với

Cơ quan thuế hoặc trong hoạt động ngân hàng.

- Có địa điểm hoặc đường truyèn tải thông tin, mạng thông tin, thiết bị

truyền tin thỏa mãn yêu cầu khai thác, kiểm soát, xử lý, sử dụng, bảo quản và

lưu trữ hóa đơn điện tử.

- Sở hữu đội ngũ có thể xử lý các yêu cầu về khởi tạo, lập và sử dụng hóa

đơn điện tử theo quy định.

- Sở hữu chữ ký điện tử theo quy định.

- Phải có phần mềm bán hàng hóa Cấp các dịch vụ kết nối với phần mềm

kế toán, đảm bảo dữ liệu của hóa đơn điện tử bán HHDV có thể tự động chuyển

vào phần mềm (hoặc cơ sở dữ liệu) kế toán tại thời điểm lập hóa đơn. 14

- Có sở hữu quy trình lưu trữ, sao lưu và khôi phục dữ liệu với chất lượng lưu trữ tối thiểu.

Quy định về nội dung của hóa đơn điện tử

Theo điều 6 của Thông tư 32/2011/TT-BTC, Điều 6 trong Nghị định

119/2018/NĐ-CP và Điều 3, Thông tư 08/2015/TT-BTC, Nội dung hóa đơn điện bao gồm:

- Tên hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu và số thứ tự hóa đơn.

- Tên, địa chỉ và mã số thuế của bên bán,

- Tên, địa chỉ và mã số thuế của bên mua

- Tên hàng hóa, dịch vụ, đơn vị tính, số lượng, đơn giá và thành tiền được

ghi bằng cả số và chữ.

- Chữ ký số, chữ ký điện tử theo quy định của pháp luật của bên mua (nếu

là đơn vị kế toán) và bên bán.

- Thời điểm lập và gửi hóa đơn (ngày, tháng, năm).

- Mã xác thực của cơ quan thuế nếu sử dụng hóa đơn điện tử.

Áp dụng hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ

- Doanh nghiệp, tổ chức kinh tế sử dụng hóa đơn điện tử có mã của cơ quan thuế

- Doanh nghiệp kinh doanh ở lĩnh vực điện lực, xăng dầu, y tế,.. có hệ

thống bảo đảm việc truyền dữ liệu hóa đơn điện tử đến người mua và đến cơ

quan thuế thì được sử dụng hóa đơn điện tử không có mã của cơ quan thuế.

- Hộ kinh doanh, cá nhân kinh doanh có quy mô về doanh thu, lao động,

đáp ứng từ mức cao nhất về tiêu chí của doanh nghiệp siêu nhỏ sử dụng hóa đơn

điện tử có mã của cơ quan thuế khi bán hàng hóa, cung cấp dịch vụ.

- Hộ kinh doanh, cá nhân kinh doanh không đáp ứng điều kiện phải sử

dụng hóa đơn điện tử thì được cơ quan thuế cấp hóa đơn điện tử có mã theo từng

lần phát sinh và phải khai thuế, nộp thuế trước khi cơ quan thuế cấp hóa đơn

điện tử theo từng lần phát sinh. 15

Xử lý hóa đơn điện tử sai sót

Trường hợp hóa đơn điện tử có mã của cơ quan thuế chưa gửi cho người

mua có phát hiện sai sót thì người bán phải thông báo ngay với cơ quan thuế để

hủy hóa đơn đã lập và lập hóa đơn mới thay thế.

Trường hợp hóa đơn điện tử có mã đã gửi cho người mua mới phát hiện

sai sót thì người bán và người mua phải lập văn bản thỏa thuận ghi rõ sai sót;

người bán phải thông báo với quan thuế để hủy hóa đơn đã lập và lập hóa đơn mới thay thế.

1.4.1.8 Kế toán thuế GTGT

a, Kế toán thuế GTGT được khấu trừ Chứng từ sử dụng

Hạch toán thuế GTGT được khấu trừ theo phương pháp khấu trừ khi bán

hàng hóa, cung cấp dịch vụ phải sử dụng các loại hóa đơn, chứng từ sau:

- Hóa đơn GTGT mẫu số 01GTKT3/001...

- Các chứng từ thanh toán như: Giấy báo Nợ, giấy báo Có, phiếu thu, phiếu chi... .

- Tờ khai thuế GTGT Mẫu số 01/GTGT

- Các phụ lục tờ khai: PL 01-1/GTGT, PL 01-2/GTGT, PL 01-3/GTGT...

- Sổ theo dõi thuế GTGT được khấu trừ,

- Bảng kê Mẫu số 02A/GTGT, 02B/GTGT, 02C/GTGT,

- Bảng kê hoá đơn, chứng từ HHDV mua vào mẫu số: 03/GTGT, - Sổ theo dõi thuế GTGT,

- Các chứng từ liên quan khác. Tài khoản sử dụng

Tài khoản 133- Thuế GTGT được khấu trừ có 2 tài khoản cấp 2:

Tài khoản 1331 - Thuế GTGT được khấu trừ của HHDV: Phản ánh thuế

GTGT đầu vào được khấu trừ của vật tư, HHDV mua ngoài dùng vào sản xuất,

kinh doanh HHDV thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ thuế. 16

Tài khoản 1332 - Thuế GTGT được khấu trừ của TSCĐ: Phản ánh thuế

GTGT đầu vào của quá trình đầu tư, mua sắm TSCĐ dùng vào hoạt động sản

xuất, kinh doanh HHDV thuộc đối tượng chịu thuế GTGT tính theo phương

pháp khấu trừ thuế, của quá trình mua sắm bất động sản đầu tư.

Kết cấu TK133 - Thuế GTGT được khấu trừ

Nguyên tắc hạch toán

Khi hạch toán vào TK133 cần theo một số quy định: áp dụng đối với cá

cơ sở kinh doanh thuộc đối tượng nộp thuế GTGT theo phương pháp khấu trừ.

Đối với HHDV, TSCD mua vào dùng đồng thời cho SXKD HHDV vụ

chịu thuế GTGT và không chịu thuế GTGT, thì doanh nghiệp phải hạch toán

riêng, thuế GTGT đầu vào được khấu trừ và thuế GTGT không được khấu trừ,

Trường hợp không thể hạch toán riêng được thì số thuế GTGT đầu vào được

hạch toán vào TK133. Cuối kì kế toán xác định số thuế GTGT được khấu trừ

theo tỷ lệ phần trăm (%) giữa doanh thu chịu thuế GTGT so với tổng doanh thu 17

bán ra trong kì, Số thuế GTGT đầu vào không được khấu trừ được tính vào giá

vốn của hàng hóa bán ra hoặc chi phí SXKD. Trường hợp số thuế GTGT không

được khấu trừ có giá trị lớn thì phân bổ vào giá vốn hàng bán trong kì tương ứng

với doanh thu trong kì, số còn lại được tính vào giá vốn hàng bán của kì kế toán sau.

Trường hợp doanh nghiệp mua tài sản HHDV mua vào được dùng hóa

đơn chứng từ đặc thù (tem bưu điện, vé cước vận tải...) ghi giá thanh toán là giá

đã có thuế GTGT thì cơ sở kinh doanh được căn cứ vào giá HHDV mua vào đã

có thuế để xác định thuế GTGT đầu vào được khấu trừ.

Thuế GTGT đầu vào được khấu trừ phát sinh trong tháng nào thì được kế

khai khấu trừ khi xác định thuế GTGT phải nộp trong tháng đó. Nếu số thuế

GTGT đầu vào được khấu trừ lớn hơn số thuế GTGT đầu ra thì chỉ khấu trừ số

thuế GTGT đầu vào bằng số thuế GTGT đầu ra phải nộp của tháng đó. Số thuế

GTGT đầu vào còn lại sẽ được khấu trừ tiếp vào kì tính thuế sau hoặc được xét

hoàn thuế theo quy định. 18

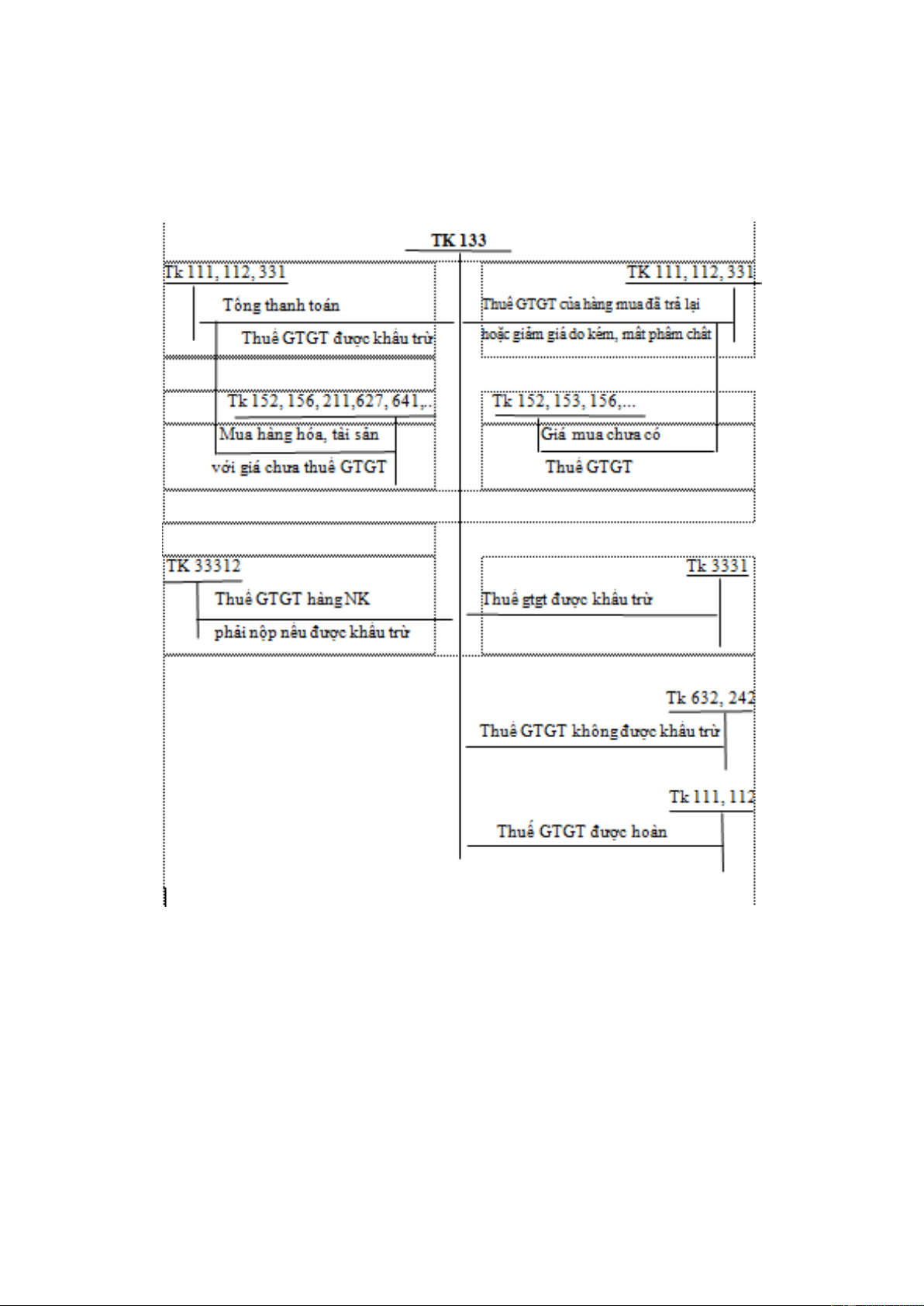

Phương pháp hạch toán

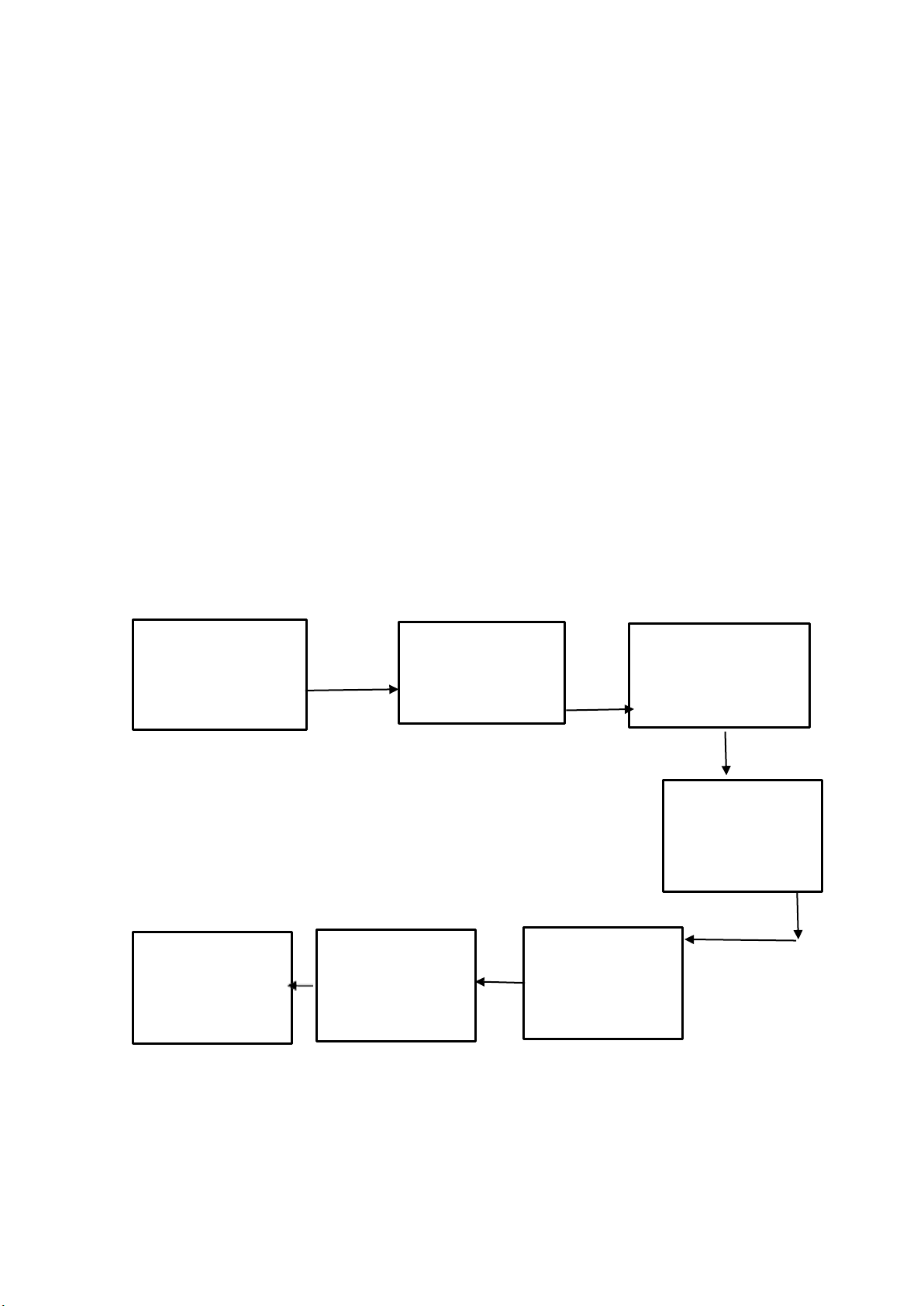

Phương pháp hạch toán thuế GTGT được khấu trừ được thể hiện qua sơ đồ sau:

Sơ đồ 1: Sơ đồ hạch toán thuế GTGT đầu vào

(Nguồn: Theo TT133/2016/TT-BTC )

b, Kế toán thuế GTGT phải nộp Chứng từ sử dụng

Khi hạch toán theo phương pháp khấu trừ khi bán hàng hóa, cung cấp

dịch vụ sử dụng các loại, chứng từ, hóa đơn sau:

- Chứng từ thanh toán: giấy báo Có, phiếu thu, phiếu chi 19

- Hóa đơn GTGT mẫu số 01GTKT0/001,...

- Bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ bán ra ( mẫu 01-1/GTGT)

- Tờ khai thuế GTGT (Mẫu số 01/GTGT)

- Sổ theo dõi thuế GTGT đầu ra

- Chứng từ liên quan khác,... Tài khoản sử dụng

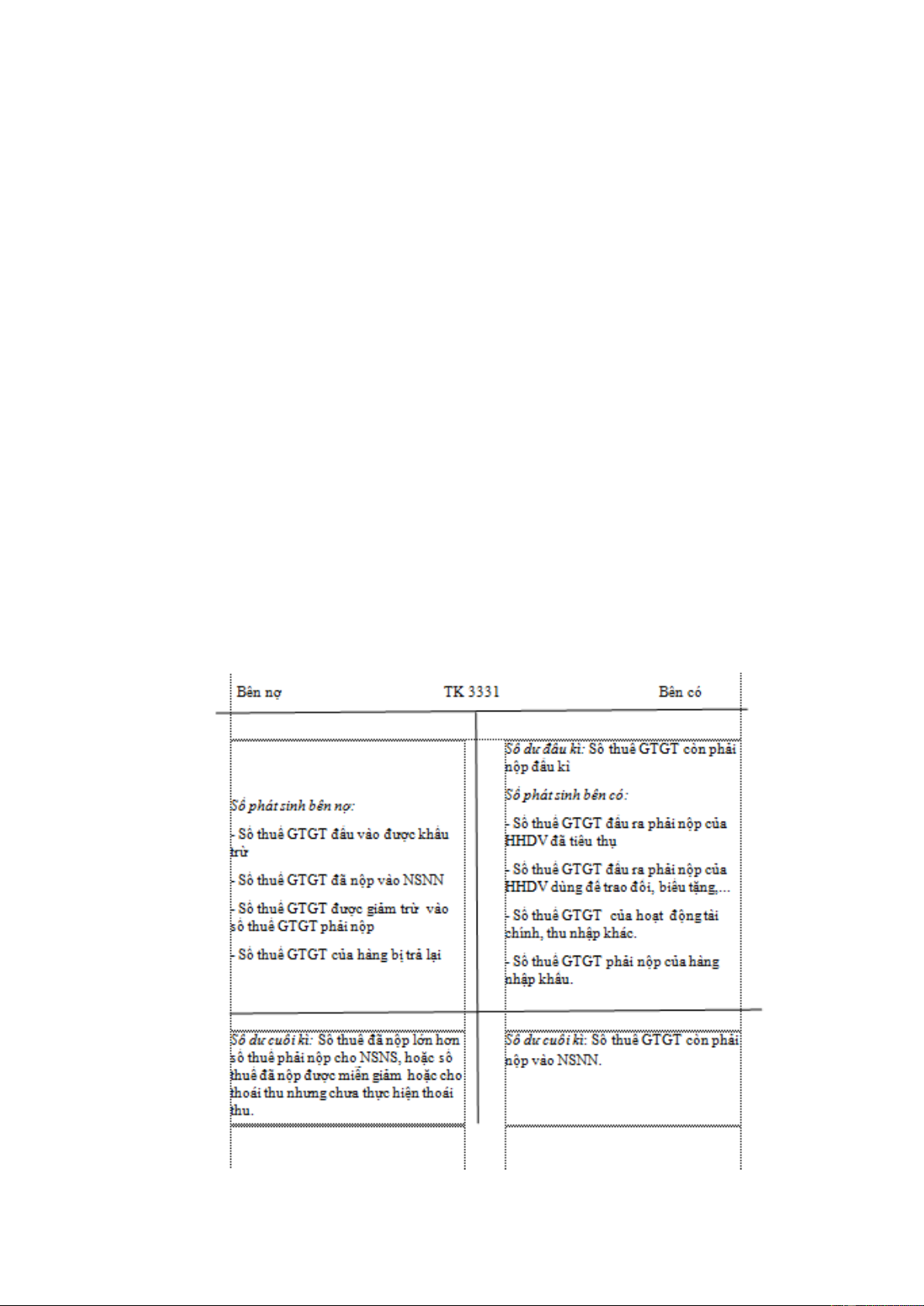

Để phản ánh thuế GTGT phải nộp, kế toán sử dụng tài khoản 3331- Thu

GTGT phải nộp. Tài khoản 3331 có 2 tài khoản cấp 3:

Tài khoản 33311 - Thuế GTGT đầu ra: Dùng để phản ánh số thuế 010!

đầu ra, số thuế GTGT đầu vào đã khấu trừ, số thuế GTGT của hàng bán bị tra

lại, bị giảm giá, số thuế GTGT phải nộp, đã nộp, còn phải nộp của sản phẩm,

hàng hoá, dịch vụ tiêu thụ trong kỳ.

Tài khoản 33312 - Thuế GTGT hàng nhập khẩu: Dùng để phan d o thuế

GTGT của hàng nhập khẩu phải nộp, đã nộp, còn phải nộp vào Ngân Nhà nước.

Kết cấu TK3331- Thuế GTGT phải nộp . 20

Nguyên tắc hạch toán

- Hạch toán thuế GTGT đầu ra phải nộp cho Nhà nước theo luật định và

kịp thời phản ánh vào sổ sách kế toán số thuế phải nộp trên cơ sở đối chiếu sổ

sách với tờ khai thuế GTGT hàng tháng của đơn vị.

- Đơn vị phải thực hiện nghiêm chỉnh kịp thời và đầy đủ các khoản thuế

cho Nhà nước. Mọi thắc mắc và khiếu nại về mức thuế, số thuế phải nộp theo

thông báo thì cần được giải quyết kịp thời theo quy định hiện hành, không được

vì bất kì lí do gì để trì hoãn nộp thuế.

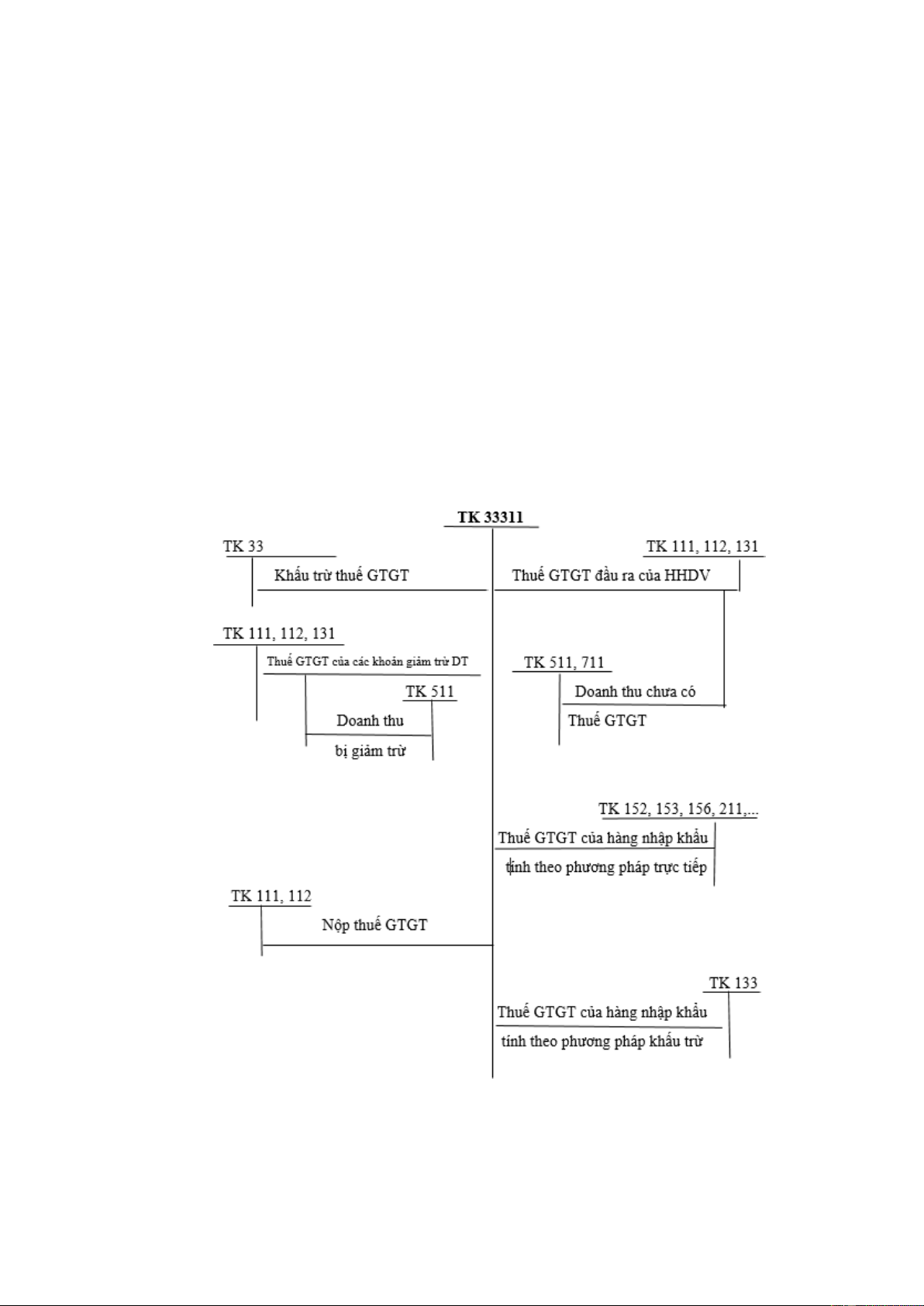

Phương pháp hạch toán thuế GTGT phải nộp được thể hiện qua sơ đồ sau:

Sơ đồ 2: Sơ đồ hoạch toán thuế GTGT đầu ra

(Nguồn theo TT133/2016/TT-BTC) 21

1.4.2 Phương pháp nghiên cứu

1.4.2.1. Phương pháp thu thập số liệu

Trong đề tài này, chúng tôi tiến hành tìm hiểu đặc điểm nguồn lực và

công tác kế toán thuế GTGT tại Công ty cổ phần dịch vụ và đại lý thuế Vinatax.

Nhằm thu thập các thông tin cho đề tài, nhóm thực hiện thu thập số liệu sơ cấp

và thu thập số liệu thứ cấp.

- Phương pháp thu thập số liệu sơ cấp: Quan sát quá trình làm việc của bộ

phận kế toán và tìm hiểu phần mềm FAST, cách nhập hóa đơn trên phần mềm.

- Phương pháp thu thập số liệu thứ cấp: Trong nghiên cứu này, dữ liệu thứ

cấp là các thông tin về quá trình hình thành phát triển của công ty, đặc điểm cơ

cấu tổ chức, tình hình cơ bản của công ty như tài sản, nguồn vốn, kết quả kinh

doanh và các chứng từ, sổ sách liên quan đến thuế GTGT của công ty. Các

thông tin này được thu thập từ phòng kế toán của công ty thông qua các tài liệu

như: hồ sơ, báo cáo tài chính, hóa đơn GTGT, hóa đơn bán hàng, phiếu xuất

kho, giấy báo có, phiếu thu, ...

1.4.2.2. Phương pháp tổng hợp và phân tích số liệu

Các tài liệu thứ cấp sau khi thu thập được hệ thống hoá theo các nội dung

đề tài. Các thông tin và số liệu thu thập được xử lý bằng phần mềm máy tính

như excel, …Các phương pháp phân tích chủ yếu được sử dụng trong đề tài bao

gồm phương pháp thống kê mô tả, phân tích so sánh.

- Phương pháp thống kê mô tả: Đây là phương pháp nghiên cứu các hiện

tượng kinh tế xã hội bằng việc mô tả thông qua các số liệu thu thập được. Trong

đề tài này, phương pháp thống kê mô tả được sử dụng nhằm phân tích đặc điểm

nguồn lực và công tác kế toán thuế GTGT tại Công ty CP dịch vụ và đại lí thuế Vinatax.

- Phương pháp phân tích so sánh: Phương pháp phân tích so sánh được sử

dụng nhằm thể hiện sự biến động hay sự sai khác của các chỉ tiêu theo thời gian,

không gian hay theo các nhóm đối tượng. Trong đề tài này, phương pháp phân

tích so sánh được sử dụng để đánh giá sự biến động về tình hình biến động nguồn lực tại Công ty. 22

Phần II: Kết quả nghiên cứu

2.1 Tổng quan chung về Công ty CP dịch vụ và đại lý thuế VINATAX

2.1.1 Giới thiệu về công ty

Tên công ty: Công ty CP dịch vụ và đại lý thuế VINATAX.

Trụ sở chính: Số 24 Trần Hưng Đạo, phường Phan Chu Trinh, quận Hoàn

Kiếm, thành phố Hà Nội. Điện thoại: 0966725669 Mã số thuế: 0107642874

Công ty CP dịch vụ và đại lý thuế VINATAX được thành lập vào ngày

22/11/2016 người thành lập công ty là Trần Tuấn Sơn, hiện nay đang giữ chức vụ giám đốc.

2.1.2. Lịch sử hình thành và phát triển của Công ty

Được thành lập vào ngày 22-11-2016 với lĩnh vực kinh doanh chính là

hoạt động liên quan đến kế toán, kiểm toán và tư vấn về thuế cho các doanh nghiệp.

Tên giao dịch của công ty là: Công Ty Cổ Phần Dịch Vụ Và Đại Lý Thuế Vinatax

Trụ sở: Số 24 Trần Hưng Đạo – Hoàn Kiếm – Hà Nội

Gồm 9 văn phòng giao dịch:

VPGD 1: Số 16 lô 12A đường Trung Yên 10, Phường Trung Hòa, quận Cầu Giấy, HN

VPGD 2: Số 19/96/31 Thượng Thanh – Q. Long Biên – TP. Hà Nội

VPGD 3: Số 1/4 Phố Ngoại Thương, Phường Đông Ngàn, TX Từ Sơn, tỉnh Bắc Ninh

VPGD 4: P2302 CT7D Khu đô thị Dương Nội, Hà Đông, Hà Nội

VPGD 5: Số 39A, ngõ 143/45 Xuân Phương, quận Nam Từ Niêm, Hà Nội.

VPGD 6: P0814–HH01 chung cư New Horizon City–87Lĩnh Nam, quận Hoàng Mai, HN 23

VPGD 7: Số 12, tầng 28, chung cư HH3B chung cư Linh Đàm, quận Hoàng Mai, Hà Nội

VPGD 8: Số 31 đường F tập thể Học viện Nông Nghiệp, Trâu Quỳ, Gia Lâm, Hà Nội

VPGD 9: Xóm 1, thôn Đan Tảo, xã Tân Minh, huyện Sóc Sơn, Hà Nội.

Công ty Cổ phần dịch vụ và Đại lý thuế Vinatax được thành lập bởi các

cán bộ ngành thuế dày dặn kinh nghiệm và các kế toán trưởng giỏi trong các lĩnh

vực thương mại, sản xuất, xây dựng, dịch vụ, y tế, giáo dục... Thuế Vinatax

không những có nhiệm vụ thay mặt Doanh nghiệp thực hiện các thủ tục liên

quan về thuế và kế toán với các cơ quan chức năng mà còn giúp Doanh nghiệp

hạn chế một cách tối đa các sai sót và rủi ro trong quá trình thực hiện các chính

sách thuế và kế toán, bởi đội ngũ chuyên gia về thuế, kế toán, kiểm toán của

Thuế Vinatax luôn luôn đồng hành cùng Doanh nghiệp trong suốt chặng đường

kinh doanh của mình. Thuế Vinatax luôn tự hào là Đại lý thuế hàng đầu Việt

Nam chuyên cung cấp dịch vụ đại lý thuế, dịch vụ kế toán chuyên nghiệp và các

dịch vụ tài chính khác…

Với 9 văn phòng giao dịch, trong những năm qua Thuế Vinatax đã và

đang thực hiện cung cấp dịch vụ đại lý thuế; dịch vụ tư vấn thuế và kế toán; dịch

vụ lập báo cáo tài chính; dịch vụ rà soát và hoàn thiện lại sổ sách kế toán; dịch

vụ quyết toán thuế, hoàn thuế, giải thể doanh nghiệp trọn gói, … cho hàng nghìn

doanh nghiệp trên cả nước.

2.1.3. Chức năng, nhiệm vụ và quyền hạn của Công ty

Chức năng của công ty:

- Thiết lập hồ sơ kê khai thuế ban đầu cho doanh nghiệp mới thành lập -

Lập hồ sơ kê khai thuế giá trị gia tăng; Thu nhập cá nhân; Thu nhập

doanh nghiệp tháng, quý, năm. -

Lập hồ sơ (báo cáo) quyết toán thuế. -

Lập hồ sơ hoàn thuế; miễn, giảm thuế; xin ưu đãi thuế. - Soát, xét về thuế. 24

- Hỗ trợ quyết toán thuế và đại diện cho khách hàng làm việc với cơ quan thuế. -

Đánh giá tình hình chấp hành nghĩa vụ thuế.

- Quản lý rủi ro về thuế. -

Thay doanh nghiệp ký tờ khai, nộp thuế. - ...

Để thực hiện tốt được chức năng của mình, Công ty cổ phần dịch vụ

và đại lý thuế Vinatax đặt cho mình những nhiệm vụ chủ yếu sau đây:

- Tuân thủ pháp luật Nhà nước về chế độ quản lý kinh tế tài chính, hoạt

động kinh doanh của doanh nghiệp.

- Nắm bắt, cập nhật kịp thời các thông tư, nghị định, chủ trương của Bộ

tài chính, pháp luật Nhà nước.

- Được chủ động giao dịch đàm phán, ký kết và thực hiện các hợp đồng

kinh tế, các văn bản hợp tác, liên doanh, liên kết với các doanh nghiệp.

- Sử dụng có hiệu quả nguồn vốn kết hợp với việc tự tạo ra nguồn vốn cho

công ty, mở rộng sản xuất, đổi mới trang thiết bị, tự bù đắp chi phí, nâng cao

trình độ của kế toán viên, đảm bảo thực hiện dịch vụ có lãi và làm tròn nghĩa vụ

nộp ngân sách Nhà nước.

- Xây dựng và tổ chức thực hiện các kế hoạch dịch vụ.

- Nghiên cứu và thực hiện có hiệu quả các biện pháp nâng cao chất lượng

các dịch vụ của Công ty

Quyền hạn của Công ty cổ phần dịch vụ và đại lý thuế Vinatax

Công ty cổ phần dịch vụ và đại lý thuế Vinatax có các quyền cơ bản như sau:

- Được tự do, chủ động đàm phán, ký kết và thực hiện hợp đồng với các

doanh nghiệp, hợp đồng kinh tế và các văn bản hợp tác liên doanh, liên kết đó

ký với khách hàng trong nước và ngoài nước thuộc phạm vi hoạt động của Công ty. 25

- Được vay vốn, huy động và sử dụng vốn ở trong và ngoài nước nhằm

phục vụ cho hoạt động kinh doanh của Công ty theo đúng pháp luật hiện hành của Nhà nước.

- Công ty có quyền bảo vệ hợp pháp uy tín của mình về tất cả mọi phương tiện

- Được mở rộng các cửa hàng, văn phòng giao dịch để phát triển.

- Được lập các phương án hoạt động kinh doanh và tiến hành kinh doanh

trên cơ sở tự đảm bảo cân đối thu chi, đem lại lợi ích kinh tế cho Công ty.

2.1.4. Tổ chức bộ máy của Công ty Hội đồng quản trị Tổng giám đốc Phòng kế toán Phòng giám đốc Phòng hành chính

Sơ đồ 2.1. Tổ chức bộ máy công ty

Hội đồng quản trị

- Là những người có quyết định quan trọng với các công việc điều hành

và quản lý công ty dựa theo điều lệ đã được đề ra khi thành lập công ty. Là cơ

quan quản lý công ty, có toàn quyền nhân danh công ty để quyết định, thực hiện

quyền và nghĩa vụ của công ty, trừ các quyền và nghĩa vụ thuộc thẩm quyền của

Đại hội đồng cổ đông

- Hội đồng quản trị có số lượng thành viên từ 03 đến 11 thành viên, được

quy định cụ thể trong Điều lệ công ty. 26 Tổng giám đốc

- Là người đại diện pháp luật của công ty, điều hành mọi hoạt động của doanh nghiệp.

- Phải có trách nhiệm, năng lực điều hành hoạt động kinh doanh của

doanh nghiệp đã được đào tạo qua các lớp về điều hành doanh nghiệp, chịu khó

học hỏi nâng cao trình độ chuyên môn nghiệp vụ.

- Có những chứng chỉ hành nghề sau:

+ Chứng chỉ làm dịch vụ các thủ tục về thuế (đại lí thuế)

+ Chứng chỉ hành nghề dịch vụ kế toán kiểm toán Giám đốc

- Giám đốc là người được hội đồng quản trị bầu ra có trách nhiệm điều

hành công việc kinh doanh của công ty đồng thời chịu trách nhiệm trước hội

đồng quản trị và tổng giám đốc về quyền và nghĩa vụ được giao.

- Giám đốc có nhiệm kỳ không quá 05 năm, có thể được bổ nhiệm lại với

số nhiệm kỳ không hạn chế

- Giám đốc công ty không được đồng thời là giám đốc của công ty khác Phòng kế toán

- Đứng đầu phòng kế toán là kế toán trưởng

- Thực hiện việc kế toán tài chính và xác định kết quả kinh doanh của đơn vị mình.

- Lập báo cáo thuế, theo dõi tình hình công nợ chung của toàn công ty.

- Lập báo cáo quản trị khi có yêu cầu.

- Soạn thảo hợp đồng dịch vụ kí với khách hàng.

- Lưu trữ hồ sơ kế toán

Phòng hành chính nhân sự

- Thực hiện việc tuyển dụng nhân sự - Đào tạo cho nhân sự

- Soạn thảo hợp đồng lao động 27

- Đăng kí theo dõi việc đóng các khoản bảo hiểm bắt buộc cho người lao động

- Thực hiện công tác văn thư lưu trữ

2.1.5 Đặc điểm bộ máy kế toán và chế độ kế toán tại công ty

Đặc điểm bộ máy kế toán

Bộ máy kế toán của công ty được tố chức theo nguyên tắc tập trung.

Người đứng đầu là kế toán trưởng chỉ đạo trực tiếp các kế toán viên để thực hiện

nhiệm vụ chuyên trách được giao. Toàn bộ công việc về hạch toán được tổ chức

tại phòng kế toán của công ty.

Phòng kế toán sau khi nhận được các chứng từ kế toán, tiến hành kiểm tra

xử lý chứng từ, ghi số, sau đó thông qua báo cáo quản trị của công ty cung cấp

thông tin nhằm phục vụ cho quản lý, điều hành hoạt động của công ty.

Chế độ kế toán tại công ty

Hiện nay, công ty đang áp dụng chế độ kế toán doanh nghiệp vừa và nhỏ

ban hành theo thông tư 133/2016/TT-BTC ngày 26/08/2016 của Bộ Tài chính

thay thế quyết định số 48/2016/QĐ-BTC. Thông tư này có hiệu lực thi hành từ ngày 01/01/2017.

- Kỳ kế toán năm ( hay còn gọi là niên độ kế toán): công ty áp dụng niên

độ kế toán theo năm dương lịch bắt đầu từ ngày 01/01 và kết thúc vào ngày 31/12 hàng năm

- Kì kế toán quý: là 3 tháng, tính từ đầu ngày 01 tháng đầu quý đến ngày

cuối cùng tháng cuối quý, kế toán tiến hành lập bảng cân đối kế toán, báo cáo

kết quả hoạt động kinh doanh, thuyết minh báo cáo tài chính, báo cáo lưu chuyển tiền tệ.

- Đơn vị tiền tệ sử dụng trong ghi chép kế toán là VNĐ (trên nguyên tăc

chuyển đổi các đơn vị tiền tệ, kim loại đóa quý sang VNĐ).

- Phương pháp khấu hao TSCĐ: Phương pháp đường thẳng.

- Phương pháp tính thuế GTGT: Phương pháp khấu trừ. 28

- Hình thức ghi sổ kế toán: Công ty sử dụng hình thức kế toán máy. Phần

mềm kế toán Công ty đang sử dụng là phần mềm FAST và được thiết kế theo

hình thức kế toán nhật kí chung.

Hình 2.1: Giao diện phần mềm Fast. 29

2.2. Đặc điểm nguồn lực của công ty

2.2.1. Đặc điểm về tình hình lao động của công ty giai đoạn 2019 – 2021

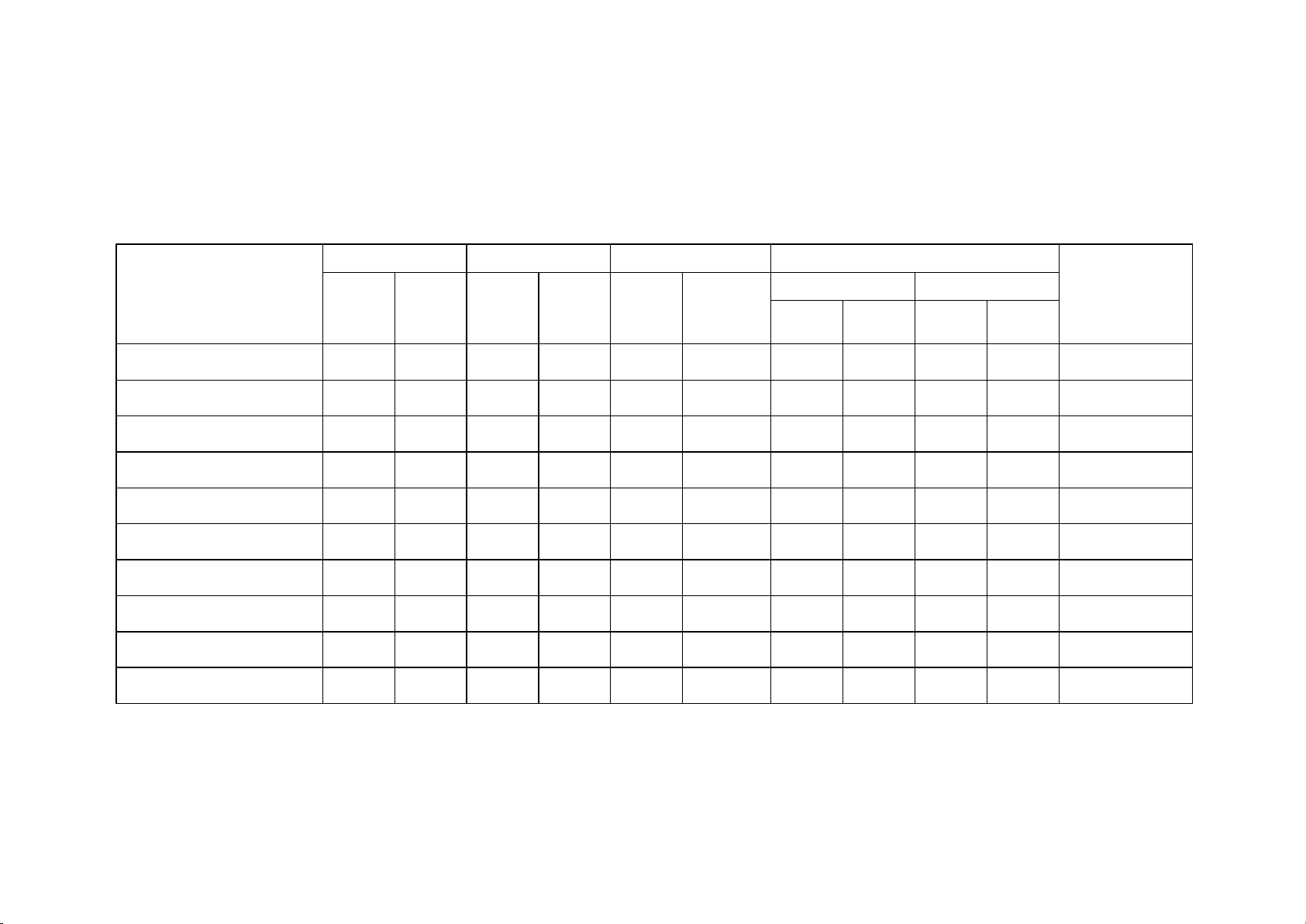

Bảng 2.1 Tình hình lao động của công ty từ năm 2019 – 2021 Năm 2019 Năm 2020 Năm 2021 So sánh Chỉ tiêu 2020/2019 2021/2020 Bình quân (%)

Số lượng Cơ cấu Số lượng Cơ cấu Số lượng Cơ cấu + / - % +/- % Tổng số lao động 21 100 22 100 23 100 1 104,76 1 104,55 104,65 1, Phân loại giới tính Nam 5 23,81 5 22,73 5 21,74 0 100 0 100 100 Nữ 16 76,19 17 77,27 18 78,26 1 106,25 1 105,88 106,07 2, Tính chất lao động Nhân viên trực tiếp 17 80,95 18 81,82 19 82,61 1 105,88 1 105,56 105,72 Nhân viên gián tiếp 4 19,05 4 18,18 4 17,39 0 100 0 100 100 3, Trình độ học vấn Cao đẳng 3 14,29 2 9,09 3 13,04 -1 66,67 1 150 108,33 Đại học và SĐH 18 85,71 20 90,91 20 86,96 2 111,11 0 100 105,56

Nguồn: Phòng nhân sựQua bảng 2.1 cho ta thấy: 30

Tình hình lao động có sự thay đổi liên tục đặc biệt số lượng lao động biến

đổi qua các năm và tỷ lệ lao động nữ chiếm đa số. Cụ thể năm 2020, 2021 số

lượng nhân viên tăng liên tục, tăng thêm 1 người tương đương tăng 4,76% năm

2020 và tăng 1 người năm 2021 tương đương tăng 4,55%. Do ngành dịch vụ kế

toán thuế có xu hướng phát triển mạnh nên lượng công việc nhiều cần thêm

nguồn lao động có phát triển ngành này và nhân viên kế toán, ngay từ các

trường đại học tỷ lệ sinh viên lớp kế toán lúc nào cũng là nữ nhiều hơn nam, nên

trong ngành nữ lúc nào cũng chiếm đa số.

Phân theo công việc: Lao động trực tiếp lúc nào cũng cao hơn lao động

gián tiếp. Tỷ lệ lao động trực tiếp trong công ty chiếm đến khoảng 80% so với

lao động gián tiếp. Đây là ngành dịch vụ kế toán nên sản phẩm cuối cùng được

làm ra là các báo cáo tài chính, bảng lương, báo cáo thuế, do nhân viên trực tiếp

làm ra nên tỷ lệ lao động trực tiếp cao hơn lao động gián tiếp.

Phân theo trình độ: Tỷ lệ số lao động trình độ đại học và trên đại học

chiếm đa số bởi công ty chú trọng đến chất lượng lao động và đòi hỏi tính cẩn

thận, trình độ chuyên môn cao sẽ giúp công ty trong hoạt động kinh doanh tốt

hơn, tăng doanh thu. Cơ cấu trình độ đại học và sau đại học của công ty luôn

chiếm trên 80% trên tổng số lao động.

Từ bảng 2.1 cho thấy trong giai đoạn 2019-2021 tổng số lao động của

công ty có xu hướng lao động tăng qua các năm. Số lao động dao động từ 21-23

người. Vì ngành dịch vụ kế toán đang rất được quan tâm bởi các công ty nhỏ

không có bộ phận kế toán của riêng và đây cũng là một môi trường thích hợp để

học hỏi và rèn luyện thêm kiến thức và kĩ năng làm việc nên thu hút được rất nhiều người. 31

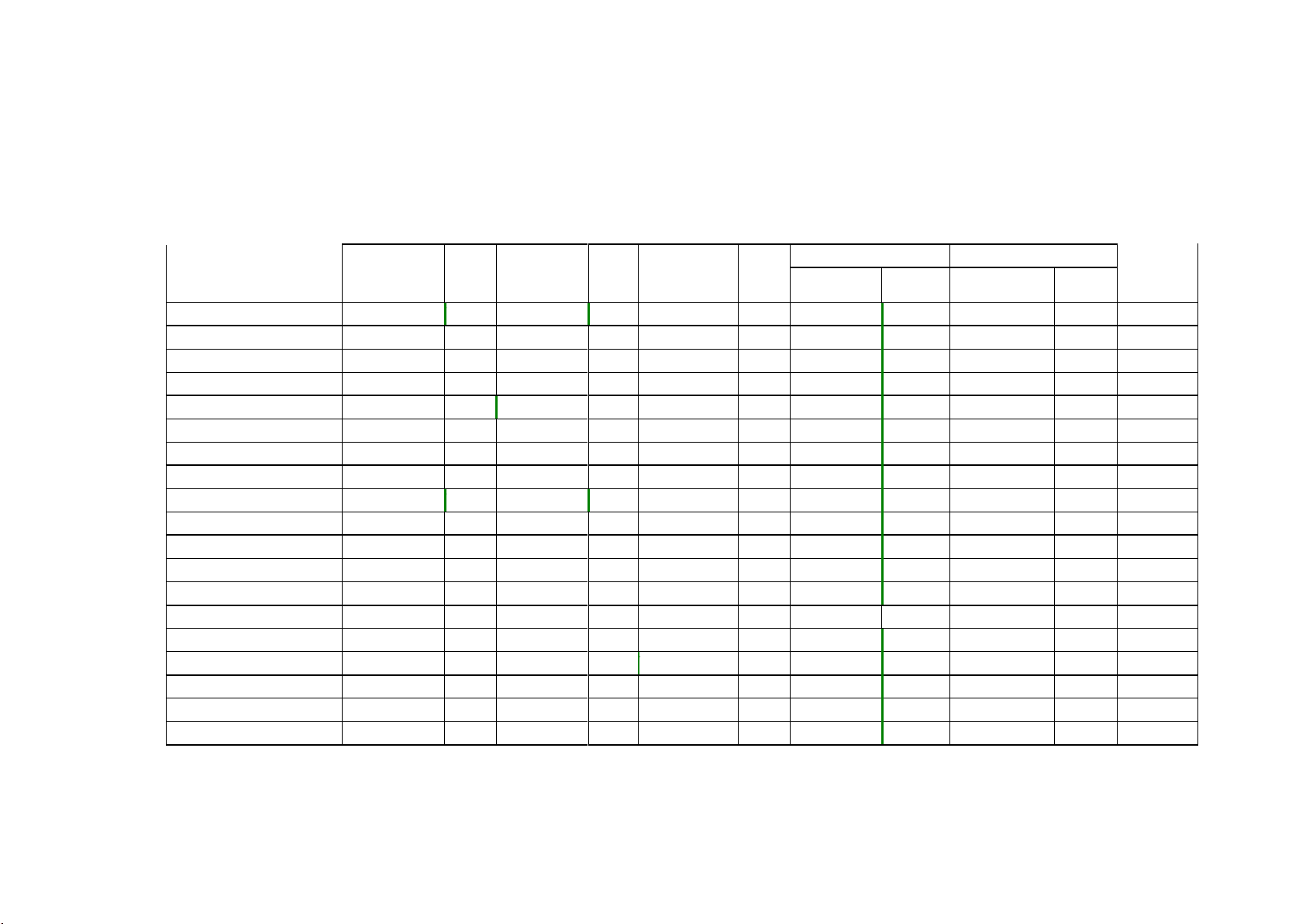

2.2.2. Đặc điểm về tình hình tài sản- nguồn vốn của công ty từ năm 2019- 2021 (đvt:vnd)

Bảng 2.2 Tình hình tài sản – nguồn vốn của công ty giai đoạn 2019 – 2021 Chỉ tiêu 2020/2019 2021/2020 Bình quân (%) Giá trị Cơ cấu Giá trị Cơ cấu Giá trị Cơ cấu + / - % +/- %

A. Tài sản ngắn hạn

1.395.442.684 55,82 1.330.971.622 59,76 1.462.734.807 73,67 (64.471.062) 95,38 131.763.185 109,90 102,64 I. Tiền 244.807.923 9,79 35.658.935 1,60 56.139.574 2,83 (209.148.988) 14,57 20.480.639 157,43 86,00

II. Khoản phải thu ngắn hạn

275.879.999 11,03 306.871.999 13,78 313.844.610 15,81 30.992.000 111,23 6.972.611 102,27 106,75 III. Hàng tồn kho

874.754.762 34,99 988.440.688 44,38 1.092.750.623 55,03 113.685.926 113,00 104.309.935 110,55 111,77

B. Tài sản dài hạn

1.104.603.396 44,18 896.187.670 40,24

522.862.167 26,33 (208.415.726) 81,13 (373.325.503) 58,34 69,74 I. Tài sản cố định

578.293.472 23,13 469.868.024 21,10

361.442.576 18,20 (108.425.448) 81,25 (108.425.448) 76,92 79,09

II. Tài sản dài hạn khác

526.309.924 21,05 426.319.646 19,14 161.419.591 8,13 (99.990.278) 81,00 (264.900.055) 37,86 59,43 TỔNG TÀI SẢN 2.500.046.080 100 2.227.159.292 100 1.985.596.974 100 (272.886.788) 89,08 (241.562.318) 89,15 89,12 A.Nợ phải trả

1.477.313.023 59,09 1.518.781.104 68,19 2.642.418.738 133,08 41.468.081 102,81 1.123.637.634 173,98 138,39 I. Phải trả người bán 1.000.020.525 40,00 203.530.000 9,14

327.044.600 16,47 (796.490.525) 20,35 123.514.600 160,69 90,52

II. Người mua trả tiền trước 159.050.000 6,36 25.000.000 1,12

442.720.000 22,30 (134.050.000) 15,72 417.720.000 1.770,88 893,30

III. Thuế và các khoản phải nộp 36.526.080 1,46 12.544.296 0,56 9.966.206 0,50 (23.981.784) 34,34 (2.578.090) 79,45 56,90 IV. Phải trả khác 11.049.741

0,44 1.047.362.549 47,03 1.816.021.262 91,46 1.036.312.808 9.479 768.658.713 173,39 4.826,00

V. Phải trả người lao động 0 - 71.677.581 3 0 0,00 71.677.581 (71.677.581) -

VI. Vay và nợ thuê tài chính 270.666.677 10,83 158.666.678 7,12 46.666.670 2,35 (111.999.999) 58,62 (112.000.008) 29,41 44,02

B. Vốn chủ sở hữu 1.022.733.057

40,91 708.378.188 31,81 (656.821.764) -33,08 (314.354.869) 69,26 (1.365.199.952) (92,72) (11,73)

I. Vốn đầu tư chủ sở hữu

1.000.000.000 40,00 1.000.000.000 44,90 1.000.000.000 50,36 - 100,00 - 100,00 100,00 II. Lợi nhuận ST CPP 22.733.057

0,91 (291.621.812) -13,09 (1.656.821.764) -83,44 (314.354.869) (1.282,81) (1.365.199.952) - TỔNG NGUỒN VỐN 2.500.046.080 100 2.227.159.292 100 1.985.596.974 100 (272.886.788) 89,08 (241.562.318) 89,15 89,12

(Nguồn: Phòng kế toán) 32

Từ bảng 2.2 ta thấy rõ về cơ cấu tài sản và nguồn vốn như sau:

Công ty hoạt động về loại hình dịch vụ thuế sẽ khác so với công ty hoạt

động về loại hình thương mại sản xuất nên không tập trung chính vào nhà

xưởng, máy móc, công cụ... mà chủ yếu là các dòng tiền và các khoản phải thu

ngắn hạn từ các hợp đồng của công ty. Chính vì vậy mà TSNH của công ty luôn

chiếm tỷ trọng lớn trong cơ cấu Tổng tài sản, cụ thể năm 2020 chiếm 59,76%,

năm 2021 tăng lên 73,67% do các khoản phải thu và hàng tồn kho tăng cao do bị

ứ đọng, kém, mất phẩm chất không có khả năng tiêu thụ.

TSDH lại đang giảm dần trong cơ cấu tổng tài sản đến năm 2021 chỉ còn

26,33% nguyên nhân do giá trị còn lại của TSCĐ dùng để thế chấp, cầm cố đảm

bảo khoản vay và nguyên giá của TS thanh lý vào cuối năm. Nhìn chung, tình

hình Tổng tài sản của công ty luôn có những biến động qua từng năm và đang có xu hướng giảm dần.

Trong cơ cấu Tổng nguồn vốn, cơ cấu của nợ phải trả vẫn chiếm tỷ trọng

cao hơn, cụ thể năm 2020 chiếm 68,19%, đặc biệt năm 2021 do giá trị người

mua trả tiền trước tăng cao lên đến hơn 400 triệu tăng 22,3% và giá trị lợi nhuận

sau thuế chưa phân phối bị âm hơn 80% cho nên cơ cấu vốn chủ sở hữu mới âm

hơn 33% và cơ cấu nợ phải trả tăng hơn 133%.

Tình hình Tổng Nguồn vốn của công ty đang có xu hướng giảm dần, các

khoản nợ phải trả và vay nợ thuê cũng có xu hướng giảm nhưng một số khoản

phải trả khác hay phải trả người lao động lại tăng lên. Vốn đầu tư chủ sở hữu về

cơ bản vẫn giữ nguyên nhưng vì tình hình hoạt động của công ty không được tốt

lắm khiến cho lợi nhuận sau thuế chưa phân phối giảm cụ thể năm 2020 ở mức

âm 13,09% đến năm 2021 vừa qua đã âm hơn 80% đã khiến cho VCSH giảm mạnh.

Nhìn chung tổng tài sản và tổng nguồn vốn của năm 2019-2021 luôn có

những biến động, xu hướng tăng giảm luôn đối nghịch nhau. Giá trị tài sản ngắn

hạn giảm qua các năm, nợ phải trả và các khoản vay nợ tài chính cũng đang có

xu hướng giảm. Tuy nhiên, do ảnh hưởng mạnh của đại dịch Covid 19 đã ảnh 33

hưởng rất nhiều đến tình hình hoạt động cũng như ảnh hưởng mạnh đến lợi

nhuận. Vì vậy công ty cần đưa ra các biện pháp và chiến lược mới, hiệu quả hơn

cho các năm tiếp theo để hiệu quả hoạt động của công ty được phát triển hơn nữa. 34

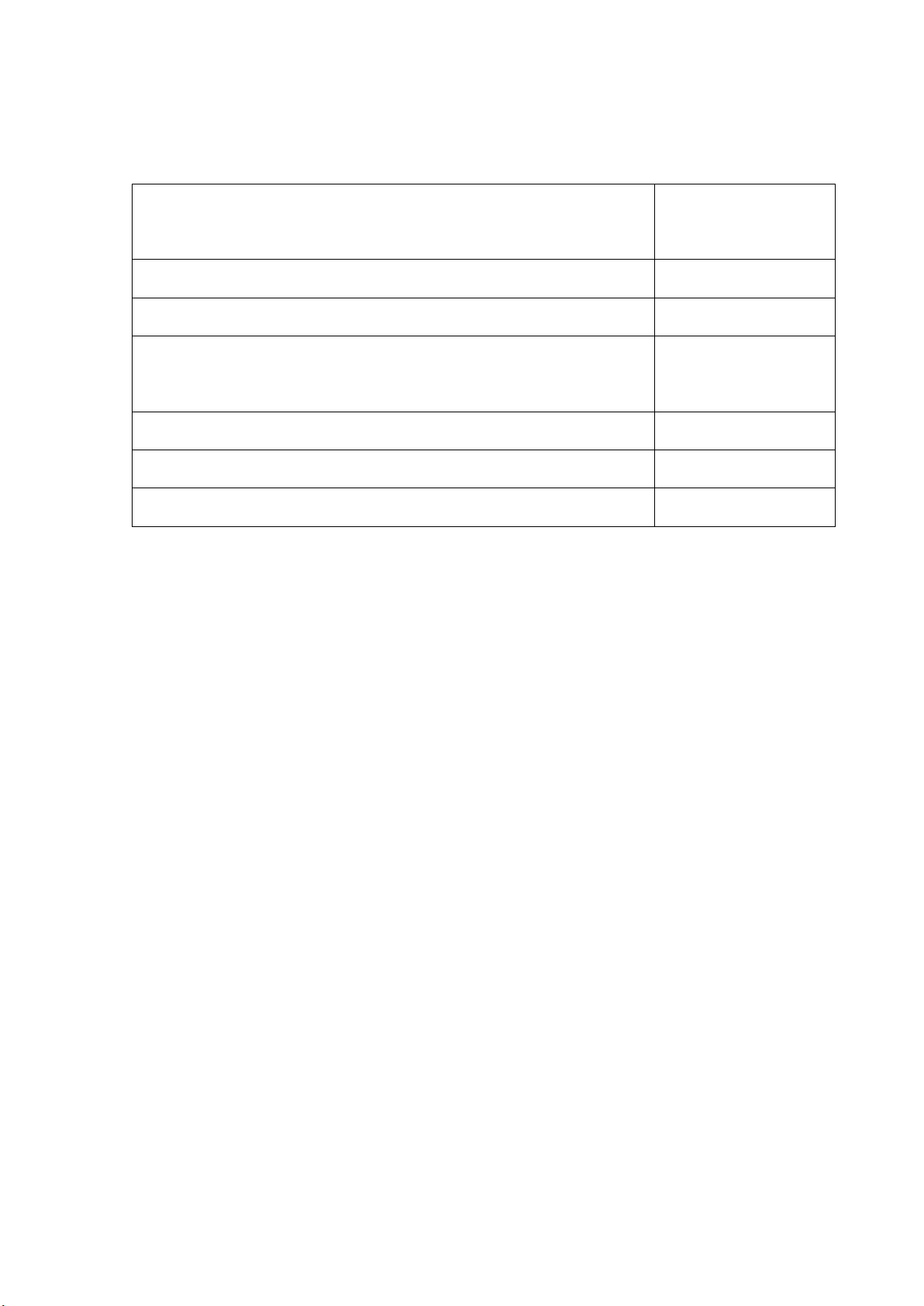

2.2.3. Đặc điểm kết quả hoạt động kinh doanh của công ty từ năm 2019 đến 2021 (đvt:vnd)

Bảng 2.3 Tình hình hoạt động kinh doanh của công ty từ năm 2019 – 2021 Năm 2019 Năm 2020 Năm 2021 So sánh 2020/2019 2021/2020 Chỉ tiêu Bình quân (%) Giá trị Giá trị Giá trị + / - % +/- %

1. Doanh thu bán hàng và cung cấp

2.768.200.477 1.577.046.976

2.615.470.281 (1.191.153.501) 56,97 1.038.423.305 165,85 111

2. Các khoản giảm trừ doanh thu - - - - - -

3.Doanh thu thuần về bán hàng và cung cấp dịch vụ

2.768.200.477 1.577.046.976

2.615.470.281 (1.191.153.501) 56,97 1.038.423.305 165,85 111

4. Giá vốn hàng bán 1.656.147.436 991.264.341 3.344.134.988 (664.883.095) 59,85 2.352.870.647 337,36 199

5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ 1.112.053.041 585.782.635 (728.664.707) (526.270.406) 52,68 (1.314.447.342) (124,39) (36)

6.Doanh thu từ hoạt động tài chính 23.244 18.552 18.735 (4.692) 79,81 183 100,99 90

7. Chi phí tài chính 36.953.913 24.603.040 12.175.605 (12.350.873) 66,58 (12.427.435) 49,49 58

8. Chi phí quản lý kinh doanh 1.085.618.665 862.373.986 627.264.746 (223.244.679) 79,44 (235.109.240) 72,74 76

9. Lợi nhuận thuần từ hoạt đồng KD

(10.496.293) (301.175.839) (1.368.086.323) (290.679.546) - (1.066.910.484) 454,25 227 10. Thu nhập khác 25.000.000 - - (25.000.000) - - 11. Chi phí khác - - - - - -

12. Lợi nhuận khác 25.000.000 - - (25.000.000) - -

13. Tổng lợi nhuận kế toán trước thuế

14.503.707 (301.175.839) (1.368.086.323) (315.679.546) (2.076,54) (1.066.910.484) - (1.038)

14. Chi phí thuế TNDN 2.900.741 - - (2.900.741) - - -

15. Lợi nhuận sau thuế thu nhập DN

11.602.966 (301.175.839) (1.368.086.323) (312.778.805) (2.595,68) (1.066.910.484) - (1.298)

Nguồn: Phòng kế toán 35

Qua bảng số liệu 2.3 ta thấy tình hình hoạt động kinh doanh của công ty như sau:

Do hậu quả của dịch covid nên năm 2020 doanh thu giảm gần 1 nửa,

đến năm 2021, công ty đã phục hồi và đi vào hoạt động hiệu quả hơn nên tăng

hơn 65% doanh thu bán hàng, đó là một kết quả thật đáng mừng. Doanh thu

thuần cũng tương tự, bình quân tăng hơn 11%.

Để quay trở lại kinh doanh sau sự ảnh hưởng của đại dịch covid19, đến

năm 2021, công ty đã tăng chi phí giá vốn lên hơn 3 lần so với năm 2020 cho

nên không thu được lợi nhuận và vẫn luôn âm trong 2 năm qua.

Lợi nhuận sau thuế thu nhập doanh nghiệp luôn là tiêu chí mà công ty

muốn hướng tới. Tuy nhiên vì bị ảnh hưởng nặng của năm 2020 cho nên công ty

vẫn chưa có lãi, nhưng dựa vào số liệu của doanh thu bán hàng cho thấy công

ty đang trên đà phát triển nguyên nhân là do công ty đã phát triển tốt ngành dịch

vụ kế toán và quan tâm hơn đến các chính sách sau mua, tri ân khách hàng khi

mua hàng hóa tại công ty.

Công ty cần có các giải pháp để kiểm soát chi phí tốt hơn, biện pháp tối

ưu doanh thu cung cấp dịch vụ, nghiên cứu về lĩnh vực đầu tư để tình hình hoạt

động tài chính những năm sau được phát triển hơn nữa.

2.3. Tìm hiểu công tác kế toán thuế GTGT tại công ty cổ phần dịch vụ và

đại lý thuế Vinatax

2.3.1. Đặc điểm công tác thuế GTGT tại công ty

2.3.1.1. Các mức thuế GTGT áp dụng tại Công ty

Kế toán thuế nói chung và kế toán thuế GTGT nói riêng của công ty được

thực hiện theo nguyên tắc: chủ động tính và kê khai đầy đủ, chính xác số thuế

phải nộp cho Nhà nước và kịp thời phản ánh vào sổ kế toán số thuế phải nộp.

Công ty cổ phần dịch vụ và đại lý thuế Vinatax hoạt động trong lĩnh vực thương

mại dịch vụ liên quan đến kế toán, kiểm toán, tư vấn về thuế. Công ty áp dụng

phương pháp tính và kê khai thuế GTGT theo phương pháp khấu trừ. Công ty kê

khai thuế theo quý. Để phục vụ trực tiếp cho quá trình kinh doanh, công ty đã sử 36

dụng các loại hàng hóa, dịch vụ mua vào và bán ra thuộc đối tượng chịu thuế

GTGT có mức thuế suất là 5%, 10% và đầu ra không chịu thuế GTGT. Hàng hóa , dịch vụ Mức thuế suất I. Đầu vào Nước sạch 5%

Linh kiện máy tính, Thiết bị viễn thông, Điện sử dụng, 10%

Chi phí thuê văn phòng, Chi phí tiếp khách II. Đầu ra Dịch vụ kế toán thuế 10%

Doanh thu hoa hồng đại lý 10%

Đặc điểm thuế GTGT đầu vào được khấu trừ

Công ty cổ phần dịch vụ và đại lý thuế Vinatax chủ yếu mua hàng hóa,

dịch vụ trong nước (xăng dầu, giấy in, …). Các hàng hóa, dịch vụ đầu vào của

Công ty chịu thuế 10 % và nước sạch là 5%.

Đặc điểm thuế GTGT đầu ra phải nộp

Công ty kinh doanh trong lĩnh vực thương mại, dịch vụ nên không có thuế

xuất khẩu. Thuế GTGT đầu ra phải nộp phát sinh khi công ty cung cấp dịch vụ.

Các mặt hàng đầu ra của công ty có thuế suất 10 % là phí dịch vụ kế toán và

doanh thu hoa hồng đại lý. Công ty sẽ nhận được doanh thu hoa hồng đại lý khi

làm đại lý trung gian bán chữ ký số, doanh thu hoa hồng chiếm 2 – 3%/tổng doanh thu

2.3.1.2 Tài khoản sử dụng và hệ thống chứng từ

a. Tài khoản sử dụng

Để hạch toán thuế GTGT công ty sử dụng TK 133 và TK 3331

TK 133: Thuế GTGT được khấu trừ, bao gồm 2 tài khoản cấp 3

TK 1331 – Thuế GTGT được khấu trừ của HHDV.

TK 1332 — Thuế GTGT được khấu trừ của TSCĐ. 37

TK3331: Thuế GTGT phải nộp

TK 33311: Thuế GTGT đầu ra

b. Hệ thống chứng từ

Hiện nay công ty sử dụng hóa đơn điện tử. Hóa đơn điện tử là giải pháp

cho công ty thời công nghệ, mang lại nhiều lợi ích cho công ty như tiết kiệm chi

phí, thời gian, giảm thiểu thủ tục hành chính, là yêu cầu tất yếu của hệ thống

thương mại hiện đại, minh bạch. Theo quy định tại các Luật thuế và các văn bản

quy phạm pháp luật hướng dẫn thực hiện hiện hành, thì các tổ chức, cá nhân sản

xuất kinh doanh khi mua HHDV phải thực hiện chế độ hóa đơn, chứng từ theo

quy định của pháp luật. Công ty thuộc đối tượng nộp thuế GTGT theo phương pháp khẩu trừ thuế.

Công ty cổ phần dịch vụ và đại lý thuế Vinatax đã mua hóa đơn theo mẫu

riêng. Mỗi quyển hóa đơn gồm 50 số hóa đơn với 150 liên, trên hóa đơn có sẵn

tên, địa chỉ, mã số thuế của công ty. Điều này giúp cho kế toán lập hóa đơn

GTGT nhanh hơn và ít sai sót hơn.

Công ty đã thực hiện đủ chế độ hóa đơn, chứng từ theo quy định Nhà Nước:

- Hóa đơn GTGT (ban hành theo thông tư 78 / 2021 / TT - BTC)

- Tờ khai thuế GTGT (mẫu số 01 / GTGT- ban hành theo thông tư số 80 / 2021 / TT - BTC)

- Bảng kê hóa đơn, chứng từ HHDV mua vào (mẫu số 01-2 / GTGT - ban

hành theo thông tư số 26 / 2015 / TT - BTC)

Sau khi phát sinh hợp đồng dịch vụ thì kế toán sẽ xuất hóa đơn điện tử,

chứng từ khác kèm theo kiểm tra tính hợp pháp, hợp lý. Sau khi kiểm tra kế toán

nhập số liệu vào phần mềm FAST. Để xuất được hóa đơn GTGT tử phần mềm

thì đơn vị phải có thông báo phát hành hoá đơn cùng với mẫu hoá đơn gửi tới cơ

quan Thuế. Phần mềm kế toán của đơn vị có tích hợp lập hoá đơn điện tử trên phần mềm TS -Invoice. 38

Hình 2.2: Mẫu hóa đơn điện tử của công ty 39

2.3.2. Kế toán thuế GTGT đầu vào tại công ty cổ phần dịch vụ và đại lý thuế Vinatax 2.3.2.1. Nội dung

(Nguồn: Phòng kế toán)

Sơ đồ 2.2: Quy trình mua hàng hóa dịch vụ tại Công ty

Thuế GTGT được khấu trừ phát sinh khi công ty mua HHDV đầu vào để

phục vụ việc kinh doanh. HHDV là đối tượng chịu thuế GTGT. Do đó thuế

GTGT được khấu trừ phản ánh cùng nghiệp vụ mua HHDV ... Bộ phận kinh

doanh tại công ty là bộ phận nhận thông tin báo giả từ nhà cung cấp, khi có nhu

cầu về hàng hóa, bộ phận kinh doanh sẽ lên đơn đặt hàng gửi đến giám đốc phê

duyệt. Sau khi đơn đặt hàng được phê duyệt bộ phận kinh doanh gửi đơn hàng

đến nhà cung cấp. Nhà cung cấp giao hàng đến công ty, bộ phận kinh doanh sẽ

kiểm tra hàng có đầy đủ số lượng không và bộ phận kế toán sẽ căn cứ vào hóa

đơn GTGT để nhập mua hàng trên phần mềm kiêm phiếu nhập kho.

Sau quá trình mua hàng là quá trình thanh toán:

- Nếu giá trị hàng mua nhỏ thì có thể thanh toán bằng tiền mặt. Kế toán

lập phiếu chỉ chuyển cho thủ quỹ sau đó thủ quỹ xuất tiền thanh toán cho người bán.

- Nếu giá trị mua hàng lớn thì sẽ tiến hành thanh toán qua ngân hàng Kế

toán cần cử hóa đơn GTGT và chứng từ liên quan lập ủy nhiệm chỉ hoặc viết sắc

gửi đến ngân hàng để tiến hành thanh toán cho nhà cung cấp. 40

Nếu nhà cung cấp cho phép công ty nợ tiền hàng thì công ty vẫn được

khấu trừ thuế GTGT đầu vào. Nếu đến hạn thanh toán mà công ty không có

chứng từ thanh toán qua ngân hàng của hóa đơn mua hàng đó thì sẽ phải điều

chỉnh giảm số thuế GTGT được khấu trừ theo Quy định của Luật thuế GTGT.

Quá trình luân chuyển chứng từ

Để tập hợp thuế GTGT đầu vào kế toán thuế GTGT cần có bộ chứng từ

gồm có số liệu đã được kế toán mua hàng nhập mua HHDV trên phần mềm kế

toán gồm hóa đơn GTGT (liên 2) từ nhà cung cấp, giấy báo nợ tiền gửi ngân

hàng, phiếu chi tiền mặt nếu công ty thanh toán luôn cho nhà cung cấp. Cuối

tháng bộ phận kế toán sẽ căn cứ vào hóa đơn thuế GTGT đầu vào lập một bảng

kê để tổng hợp số liệu mua vào theo các chỉ tiêu trên tờ khai nhằm kiểm soát hóa

đơn đầu vào và phục vụ việc đối chiếu các sổ sách nếu sót. Chứng từ sử dụng

Kế toán căn cứ vào các chứng từ sau để theo dõi thuế GTGT và lập bảng

kê hàng hóa, dịch vụ mua vào

- Hóa đơn GTGT (liên 2) của HHDV mua vào

- Phiếu nhập kho HHDV Giấy báo nợ tiền gửi ngân hàng, phiếu chi tiền mặt

- Các chứng từ liên quan khác ... Tài khoản sử dụng

Để hạch toán thuế GTGT đầu vào được khấu trừ kế toán sử dụng

TK1331: Thuế GTGT được khấu trừ của HHDV.

2.3.2.2. Quy trình hạch toán thuế GTGT đầu vào bằng phần mềm FAST

Thuế GTGT đầu vào được thể hiện trên hóa đơn GTGT của nhà cung cấp

hoặc phiếu chi tiền mặt của công ty, hóa đơn trả lại hàng cho người bán 41

Sơ đồ 2.3: Quy trình hạch toán thuế GTGT đầu vào

(Nguồn: Phòng kế toán)

Sau khi phát sinh hợp đồng mua hàng (nếu có), kế toán sẽ nhận được hóa

đơn điện tử hoặc hóa đơn GTGT liên 2 từ nhà cung cấp. Tiếp theo kế toán bắt

đầu thu thập hóa đơn GTGT để nhập liệu các thông tin liên quan đến mua hàng

bao gồm: Tên công ty, số hóa đơn, ngày tháng, giá trị hàng mua, thuế GTGT

tương ứng và tổng giá trị thanh toán của hàng hoá vào phần mềm Fast trên phân

hệ mua hàng. Số thuế GTGT đầu vào chủ yếu là từ các nghiệp vụ mua nước

sạch và thanh toán các dịch vụ như: điện, nước, xăng dầu, cuộc điện thoại, dịch

vụ ăn uống ... Sau khi nhập số liệu vào phần mềm, kế toán tiến hành kết xuất ra

sổ chi tiết, sổ cái của TK133.

Cuối quý, đơn vị so sánh tổng số cuối quý của sổ chi tiết, sổ cái TK1331

và bảng kê HHDV mua vào. Nếu có chênh lệnh thì tiến hành rà soát để điều

chỉnh và bổ sung. Cuối cùng, xác định số thuế GTGT được khấu trừ của công ty.

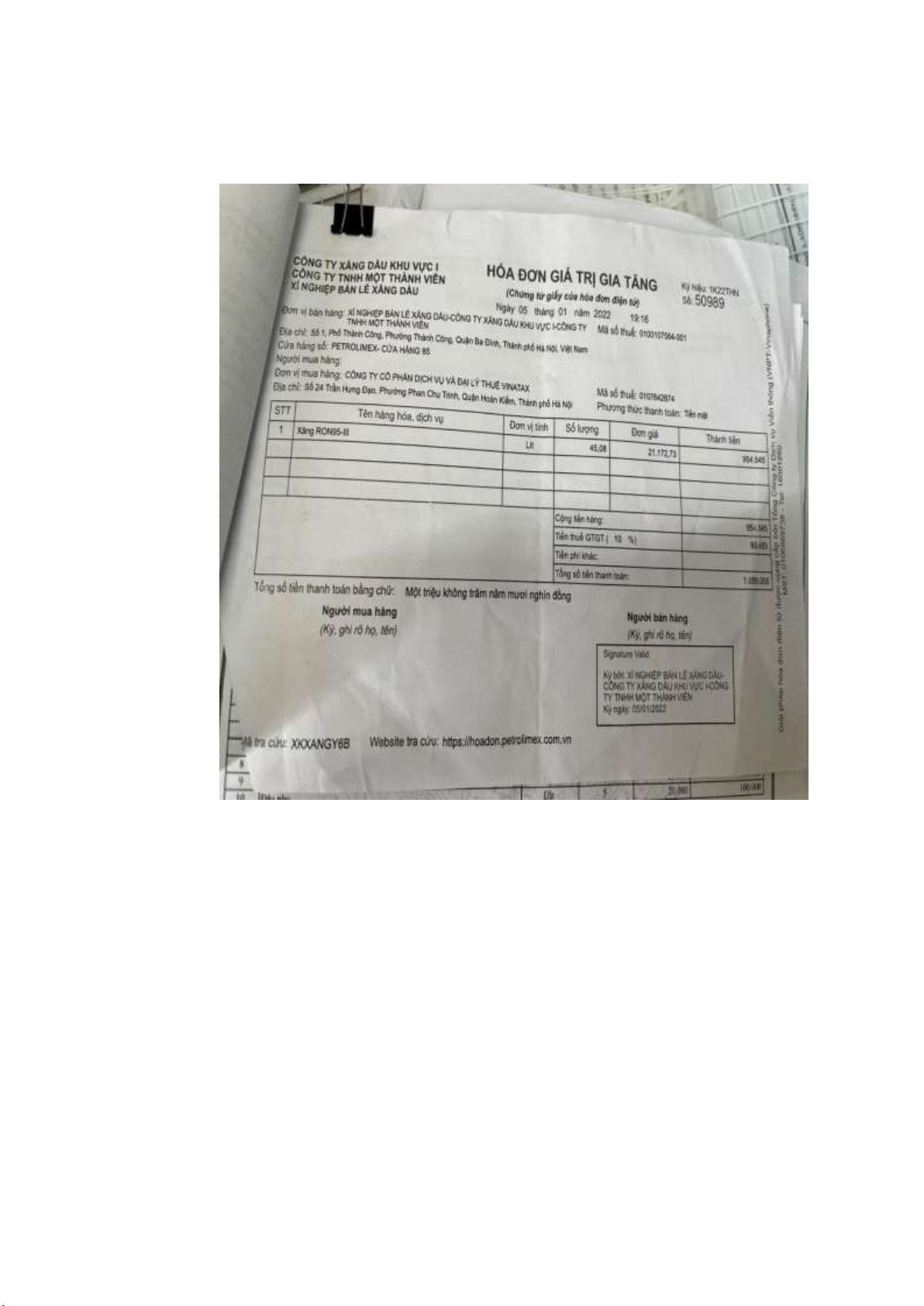

Ví dụ 1: Ngày 05/01/2022 Công ty cổ phần dịch vụ và đại lý thuế

Vinatax mua xăng dầu dùng cho nội bộ công ty HD 50989 mua 45,08 lít xăng

RON95-III với đơn giá 21.172,73 đồng. Công ty thanh toán bằng tiền mặt 42

Kế toán hạch toán như sau: Nợ TK 64217: 954.545 Nợ TK 1331: 95.455 Có TK 1111: 1.050.000

Bộ phận kế toán căn cứ vào số liệu nhận hàng từ bộ phận kinh doanh báo

và căn cứ vào hóa đơn GTGT (mẫu chứng từ số 3.2), kiểm tra tính hợp pháp,

hợp lệ của hóa đơn. Sau khi kiểm tra số lượng, tính hợp lệ, hợp pháp đã khớp

với hóa đơn GTGT kế toán tiến hành nhập số liệu vào phần mềm Fast. Vì công

ty mua giấy về sử dụng nội bộ nên công ty sẽ hạch toán vào TK64217 và thanh

toán trực tiếp bằng tiền mặt.

B1: Vào phần mềm Fast chọn phân hệ tiền mặt, tiền gửi, tiền vay > cập

nhật có liệu → phiếu chi tiền mặt

Hình 2.3: Nhập liệu hóa đơn số 50989

B2: Trên phiếu chi tiền mặt kế toán nhập đầy đủ thông tin như ngày hạch

toán, loại phiếu chi, nhà cung cấp, lý do mua hàng, TK64217 và số tiền thanh toán 954.545.

B3: Kế toán chuyển sang tab thuế điền đầy đủ và số hóa đơn, ký hiệu hóa

đơn, ngày hóa đơn và mã thuế 10 % số tiền thuế sẽ tự động cập nhật là 95.455 đồng.

Sau khi nhập hóa đơn phần mềm sẽ tự động lập phiếu nhập hàng. Cuối

cùng sau khi lưu và in chứng từ để lưu trữ thì phần mềm Fast sẽ kết xuất lên các 43

số liên quan như số chi tiết TK 1331 (Mẫu số 3.1) bảng kê HHDV mua vào (Mẫu sổ 3.3).

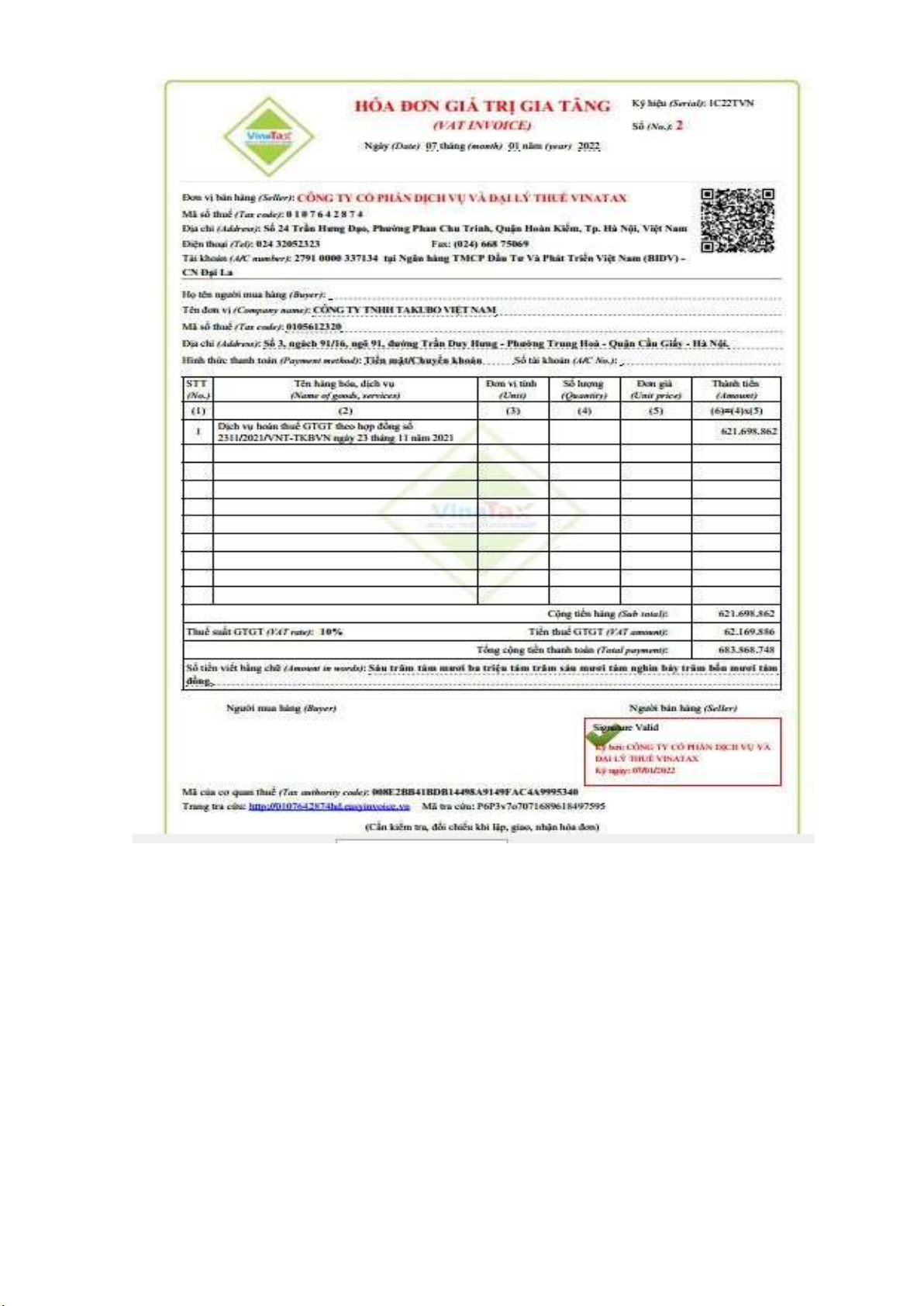

Hình 2.4: Mẫu chứng từ số: Hóa đơn GTGT đầu vào số 50989

2.3.2.3. Sổ kế toán chi tiết và sổ cái thuế GTGT được khấu trừ

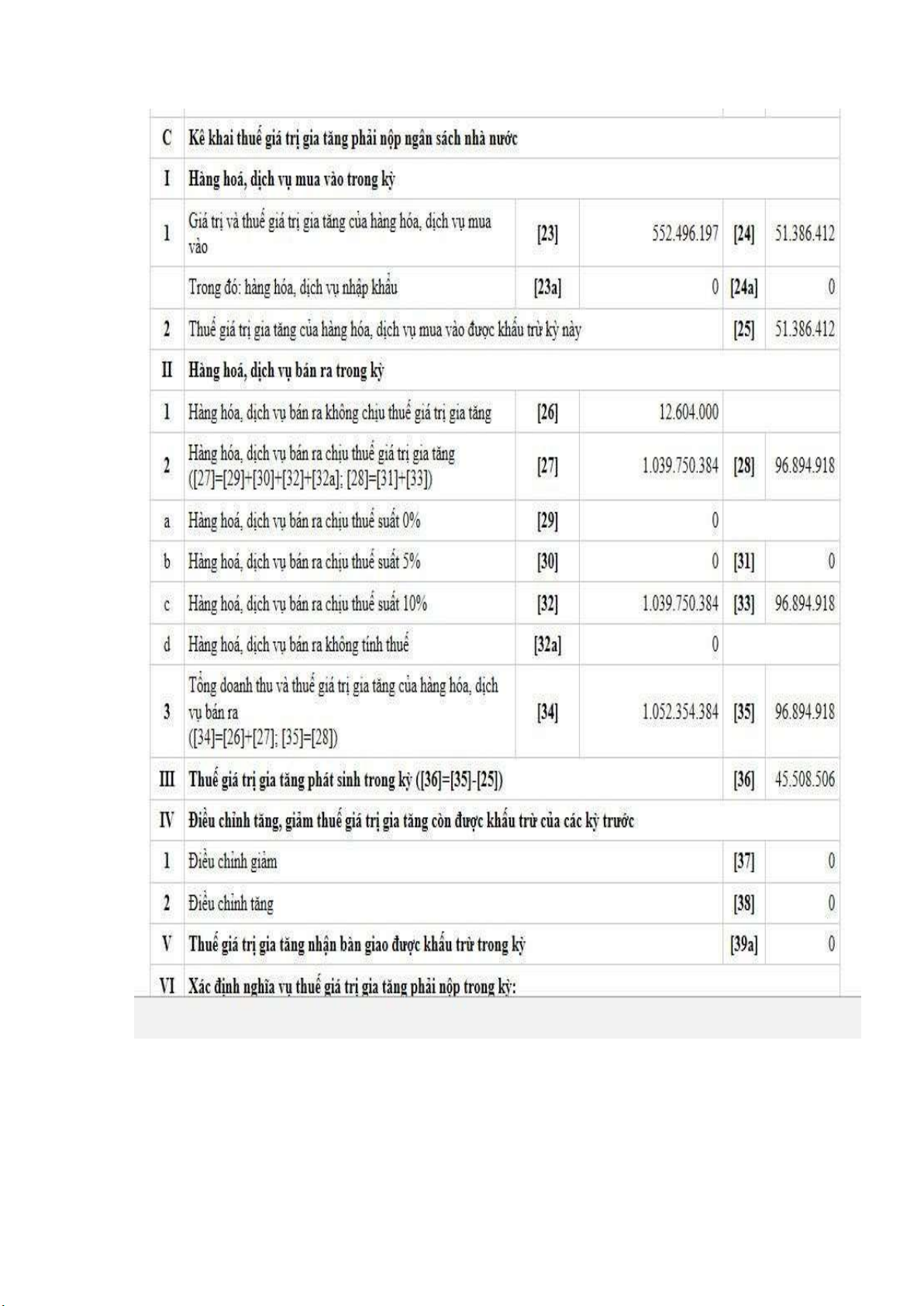

Cuối quý IV/2021 số thuế GTGT đã được khấu trừ hết nên quỷ 1/2022 số

dư đầu kỳ TK1331 = 0 trên sổ chi tiết và sổ cái. Số chi tiết, số cái tài khoản thuế

GTGT được khẩu trừ của HHDV sẽ được phần mềm tự động cập nhật khi kế

toán nhập trên phân hệ mua hàng. Cuối quý 1, kế toán trưởng tổng hợp thuế

GTGT được khấu trừ và đối chiếu giữa chứng từ với số sách xem số liệu có

khớp nhau không. Để có thể theo dõi, kiểm tra được số tiền phải trả nhà cung

cấp kế toán sẽ tổng hợp lên số chi tiết TK133 và số cái TK133 để tránh tình

trạng chiếm dụng vốn một cách không hợp lý. Mặt khác khi mua hàng với đơn 44

giá dưới 20 triệu công ty thanh toán trực tiếp bằng tiền mặt nên kế toán lên sổ

chi tiết và sổ cái TK1331 sẽ căn cứ vào phiếu chi.

Công ty cổ phần dịch vụ và đại lý thuế Vinatax

Số 24, Trần Hưng Đạo, phường Phan Chu Trinh, quận Hoàn Kiếm, Hà Nội 45

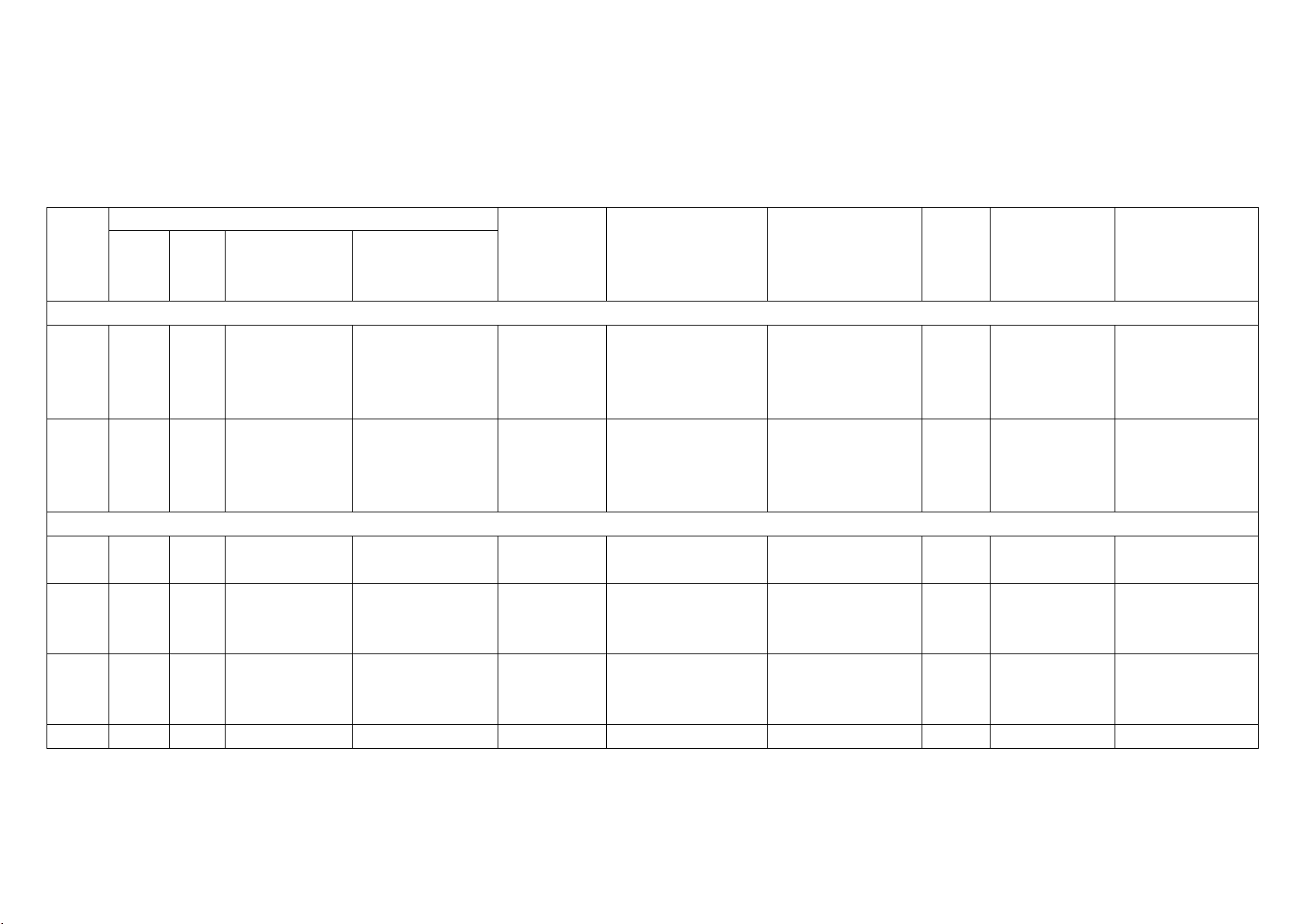

Tài khoản: 1331- Thuế GTGT được khấu trừ Quý 1 năm 2022

Số dư có đầu kỳ: 6.921.139 Chứng từ Khách hàng Diễn giải Tk đối ứng Số phát sinh Ngày Số Nợ Có 05/01/2022 50989

Xí nghiệp bán lẻ xăng dầu – khu vực I- Công Thuế GTGT mua vào 1111 95.455 ty TNHH Một Thành Viên xăng dầu 12/1/2022 02648

Công Ty TNHH Một Thành Viên Thương Thuế GTGT mua vào của 331 13.600.000

Mại và Dịch Vụ và sản xuất Bắc Nghệ dịch vụ 03/02/2022 1245614

Xí nghiệp bán lẻ xăng dầu – khu vực I- Công Thuế GTGT mua vào 1111 81.818 ty TNHH Một Thành Viên xăng dầu 05/02/2022 06562

Công Ty Cổ Phần 88 Group Việt Nam

Thuế GTGT mua vào của 331 47.273

dịch vụ thiết bị điện tử … … … … … … 29/3/2022 37388

Chi nhánh Tổng Công Ty dịch vụ Viễn Thông Thuế GTGT mua vào của 1111 204.000 VNPT- Hà Nội dịch vụ cước internet Tổng cộng 51.386.412 0 46

Tổng phát sinh Nợ: 51.386.412 Tổng phát sinh có: 0

Số dư cuối kỳ: 51.386.412

Nhận xét: Do trong quý I / 2022 công ty không mua sắm mới TSCĐ nên

không có số phát sinh trên TK1332. Vì vậy số phát sinh trên số cái TK133 chỉ

bao gồm thông tin trên sổ TK1331.

Khi công ty mua đầu vào là xăng dầu, giấy A4, để phục vụ nội bộ kế toán

chi trực tiếp bằng tiền mặt nên sử dụng phiếu chi để căn cứ nghiệp vụ đã phát

sinh và để tính thuế GTGT được khấu trừ.

Cách đánh số thứ tự chứng từ trên phiếu chi không logic nguyên nhân

cuối quý kế toán nhập liệu không sắp xếp hóa đơn, chứng từ theo thứ tự dẫn đến

khi nhập liệu vào phần mềm fast số thứ tự của phiếu chi sẽ không được sắp xếp

theo trình tự thời gian đối với hóa đơn mua vào. 47

Bảng kê hóa đơn, chứng từ HHDV mua vào quý I/2022 S Ký Số HD

Ngày/tháng/ Tên người bán Mã số thuế Doanh số Thuế Thuế GTGT Ghi chú T hiệ năm chưa có suất (%) đầu vào T u thuế 1 0050989 05/01/2022

Xí nghiệp bán lẻ xăng dầu – khu vực 0100107564-001 954.545 10 95.455

I- Công ty TNHH Một Thành Viên 2 0002648 12/1/2022

Công Ty TNHH Một Thành Viên 0106211762 136.000.000 10 13.600.000

Thương Mại và Dịch Vụ và sản xuất Bắc Nghệ 3 1245614 03/02/2022

Xí nghiệp bán lẻ xăng dầu – khu vực 0100107564-001 818.182 10 81.818

I- Công ty TNHH Một Thành Viên 4 0006562 05/02/2022

Công Ty Cổ Phần 88 Group Việt 0108529423 472.727 10 47.273 Nam … … … 5 0037388 29/3/2022

Chi nhánh Tổng Công Ty dịch vụ 0106869738-002 2.040.000 10 204.000 Viễn Thông VNPT- Hà Nội Tổng cộng 552.496.197 51.386.412 48

Tổng giá trị hàng hóa, dịch vụ mua vào: 552.496.197

Tổng thuế GTGT của hàng hóa, dịch vụ mua vào: 51.386.412

2.3.3. Kế toán thuế GTGT đầu ra tại công ty cổ phần dịch vụ và đại lý thuế Vinatax 2.3.3.1. Nội dung

Quá trình bán hàng của công ty là quá trình bán hàng cung cấp dịch vụ,

làm đại lý thuế của công ty

Gửi báo giá, ký hợp đồng Lập hóa đơn bán Xuất hóa đơn bán với khách hàng hàng hàng Thu tiền và quản lý công nợ khách hàng

(Nguồn: Phòng kế toán)

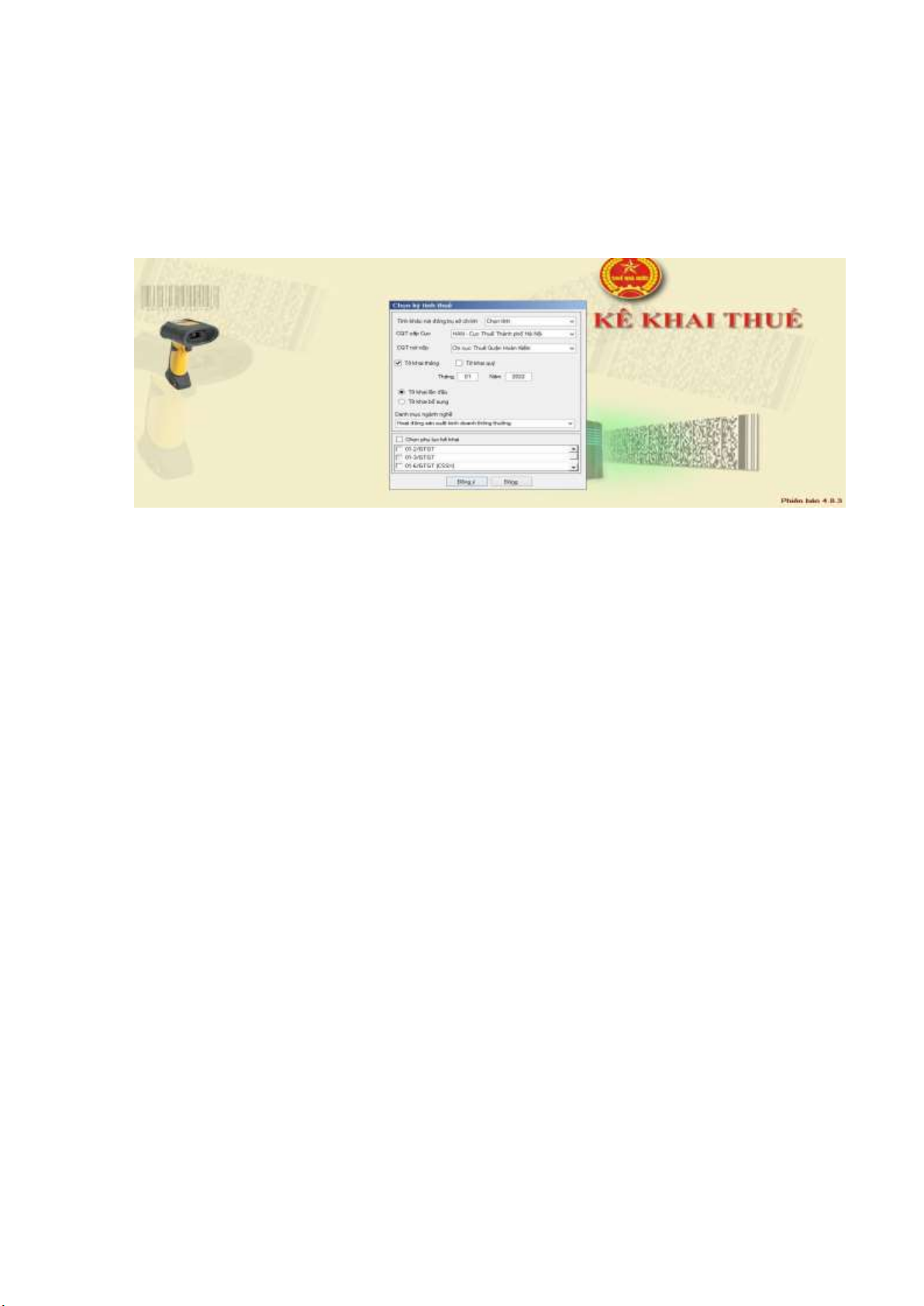

Sơ đồ 2.4: Quy trình bán hàng tại công ty